Льготный кредит для малого бизнеса в связи с коронавирусом: как отражать и учитывать

Для поддержки бизнеса в условиях коронавируса Правительство РФ запустило программу льготного кредитования (постановление Правительства РФ от 16.05.2020 № 696). Кредиты со ставкой не более 2 % будут выдаваться в 2020 году организациям и ИП, имеющим наемных работников, на возобновление деятельности. При выполнении определенных условий долг и проценты по нему могут быть списаны банком, выдавшим кредит. Минэкономразвития за счет субсидии из федерального бюджета компенсирует кредитным организациям недополученные доходы и понесенные расходы, связанные с выдачей и списанием заемщикам льготных кредитов.

Долг по кредиту вместе с процентами списывается с заемщика полностью при одновременном выполнении следующих условий:

Период кредитования разделили на три этапа:

На дату окончания базового периода и на дату окончания периода наблюдения начисляемые проценты переносятся в основной долг.

В бухгалтерском учете, если нет стопроцентной уверенности, что льготный кредит будет списан, по нашему мнению, его следует учитывать так же, как обычный кредит.

Денежные средства, полученные по кредитному договору, доходом не признаются, т.к. не соответствуют критериям признания доходов, установленным п. 2 ПБУ 9/99, и отражаются в составе кредиторской задолженности (п. 2 ПБУ 15/2008).

Перечисление денежных средств в счет погашения основной суммы долга по полученным кредитным средствам не является расходом и отражается как погашение кредиторской задолженности (п. 3 ПБУ 10/99, п. 5 ПБУ 15/2008).

Проценты к уплате, начисленные по полученному кредиту, являются расходами, связанными с исполнением обязательств по кредитному договору (п. 3, п. 4 ПБУ 15/2008).

Сумма списания банком кредита и процентов по нему признается прочим доходом организации (п. 2, п. 7, п. 16 ПБУ 9/99).

В налоговом учете (как при исчислении налога на прибыль, так и при применении УСН) средства, полученные и возвращенные по кредитному договору, в состав доходов и расходов не включаются (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ, пп. 1 п. 1.1 ст. 346.15, п. 1 ст. 346.16 НК РФ).

В целях исчисления налога на прибыль проценты, начисленные по льготному кредиту на возобновление деятельности или на неотложные нужды для поддержки и сохранения занятости, признаются в составе внереализационных расходов только на дату их уплаты (пп. 12 п. 7 ст. 272 НК РФ). Поскольку в базовый период и в период наблюдения начисленные проценты не уплачиваются, то и в расходы они могут быть включены, только если не будут выполнены условия для списания кредита и кредит придется возвращать вместе с уплатой процентов по нему. Если же кредит и проценты при выполнении соответствующих условий будут списаны банком, то расходов по процентам не будет. Признавать сумму списанного кредита и процентов по нему в доходах также не нужно (пп. 21.4 п. 1 ст. 251 НК РФ).

При применении УСН, поскольку начисленные проценты в базовый период и в период наблюдения не уплачиваются, то и в расходах они не отражаются. Если кредит придется возвращать, то проценты следует признать в расходах на дату списания средств с расчетного счета (пп. 1 п. 2 ст. 346.17 НК РФ). Если кредит и проценты по нему при выполнении соответствующих условий будут списаны банком, то признавать их в доходах не нужно (пп. 21.4 п. 1 ст. 251, пп. 1 п. 1.1 ст. 346.15 НК РФ).

Какие делать проводки, если вам спишут льготный кредит

Льготный антикризисный кредит банк вам спишет, если вы выполнили условия для этого — полностью или частично. О них напомнили в Минэкономразвития, а мы напомним, какие проводки нужно будет сделать в бухучете.

Памятка от МЭК

Министерство экономического развития (МЭК) 17 марта 2021 года разместило на своем сайте документ — «Памятка о порядке списания задолженности по кредитному договору». В нем указаны условия, при которых банк спишет вам кредит «на возобновление деятельности» по постановлению Правительства от 16 мая 2020 г. № 696.

Такие кредиты получали пострадавшие от коронавируса с 1 июня по 1 ноября 2020 года на срок до 30 июня 2021 года.

Завершился период наблюдения по этим кредитам, который продолжался с 1 декабря 2020 года по 31 марта 2021 года. При выполнении условий льготного кредитования сумма долга вместе с начисленными процентами по ставке 2% списываются.

Условия для списания кредита

Банк спишет кредит, если по состоянию на 31 марта 2021 года в отношении вас не введена процедура банкротства, ваша деятельность не приостановлена, а если вы — ИП, то продолжаете работать.

Какую часть кредита спишут, зависит от численности ваших сотрудников:

Данные о количестве работников возьмут из отчета по форме СЗВ-М за февраль 2021 года, которую вы должны были представить в ПФР до 15 марта 2021 года.

Сумма списанного банком кредита и процентов по нему относится к прочим доходам в бухучете (п. 2, п. 7, п. 16 ПБУ 9/99). В составе доходов по налогу на прибыль они не учитываются, если соблюдены условия, установленные подпунктом 21.4 пункта 1 статьи 251 НК РФ.

Проводки в бухучете

Неважно, что кредит льготный. Для его отражения в бухучете применяйте обычные счета:

Проценты начисляйте на счет 91-2 «Прочие расходы», а списывайте долг и проценты — на счет 91-1 «Прочие доходы».

Ситуация 1. Получение кредита и ежемесячное начисление льготных процентов. Проводки должны быть такие:

Ситуация 2. Включение процентов в сумму долга перед списанием. Можно сделать такую проводку:

Ситуация 3. Списание долга. Если вы списываете кредит вместе с перенесенными процентами, проводка будет такая:

Если вы не переносили проценты в сумму основного долга, то нужно будет сделать двепроводки:

Если вы нарушили условия для списания кредита

Если же вы не выполнили условий льготного кредитования, доначислите проценты по установленной в договоре ставке, а затем возвращайте кредит и проценты по нему.

Возвращать кредит придется тремя равными платежами — 30 апреля, 30 мая и 30 июня 2021 года.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Как в 1С учесть кредит под 2% для бизнеса, если условия для списания кредита не выполнены

Минэкономразвития за счет субсидии из федерального бюджета компенсирует кредитным организациям недополученные доходы и понесенные расходы, связанные с выдачей и списанием заемщикам льготных кредитов. Долг по кредиту вместе с процентами списывается с заемщика полностью при одновременном выполнении следующих условий:

Период кредитования разделили на три этапа:

На дату окончания базового периода и на дату окончания периода наблюдения начисляемые проценты переносятся в основной долг.

Бухгалтерский учет льготного кредита под 2% для бизнеса, пострадавшего от коронавируса

Если нет стопроцентной уверенности, что льготный кредит будет списан, по нашему мнению, его следует учитывать так же, как обычный кредит.

Денежные средства, полученные по кредитному договору, доходом не признаются, т.к. не соответствуют критериям признания доходов, установленным п. 2 ПБУ 9/99, и отражаются в составе кредиторской задолженности (п. 2 ПБУ 15/2008).

Перечисление денежных средств в счет погашения основной суммы долга по полученным кредитным средствам не является расходом и отражается как погашение кредиторской задолженности (п. 3 ПБУ 10/99, п. 5 ПБУ 15/2008).

Проценты к уплате, начисленные по полученному кредиту, являются расходами, связанными с исполнением обязательств по кредитному договору (п. 3, п. 4 ПБУ 15/2008).

Сумма списания банком кредита и процентов по нему признается прочим доходом организации (п. 2, п. 7, п. 16 ПБУ 9/99).

На счетах бухгалтерского учета операции по получению кредита, начислению процентов (включаемых в состав прочих расходов) отражаются записями в соответствии с Инструкцией по применению плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 31.10.2000 № 94н):

Налоговый учет льготного кредита под 2% для МСБ

При исчислении налога на прибыль, средства, полученные и возвращенные по кредитному договору, в состав доходов и расходов не включаются (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ).

В целях исчисления налога на прибыль проценты, начисленные по льготному кредиту на возобновление деятельности или на неотложные нужды для поддержки и сохранения занятости, признаются в составе внереализационных расходов только на дату их уплаты (пп. 12 п. 7 ст. 272 НК РФ). Поскольку в базовый период и в период наблюдения начисленные проценты не уплачиваются, то и в расходы они могут быть включены, только если не будут выполнены условия для списания кредита и кредит придется возвращать вместе с уплатой процентов по нему. Если же кредит и проценты при выполнении соответствующих условий будут списаны банком, то расходов по процентам не будет. Признавать сумму списанного кредита и процентов по нему в доходах также не нужно (пп. 21.4 п. 1 ст. 251 НК РФ).

Операции займа в денежной форме (включая проценты по ним) НДС не облагаются (пп. 15 п. 3 ст. 149 НК РФ). Соответственно, банки при выдаче кредитов не исчисляют НДС, для заемщика каких-либо последствий в отношении НДС также не возникает.

В программе «1С:Бухгалтерия 8»

Условия для списания льготного кредита под 2% не выполнены

Пример

Кредитный договор заключен на следующие периоды:

По условиям договора проценты начисляются в течение базового периода и периода наблюдения по ставке 2% годовых и в течение периода погашения по ставке 11% годовых исходя из количества дней в текущем месяце (начиная с дня, следующего за днем получения кредита, по день возврата кредита).

По окончании базового период организация не выполнила условия для списания долга по кредиту. С 01.12.2020 наступил период погашения по кредиту. В течение 3-х месяцев организация погашает кредит равными долями 28 декабря, 28 января, 1 марта.

ООО «Орион-М» использует общую систему налогообложения (ОСН), применяет метод начисления и ПБУ 18/02 (балансовый метод).

| № | Дата | Операция | Дт | Кт | Сумма | Документ 1С 1. Поступление кредита 2% и начисление процентов1.1 Получена первая часть краткосрочного кредита Документ «Поступление на расчетный счет» (рис. 1): Льготный кредит 2% и его отражение в 1С

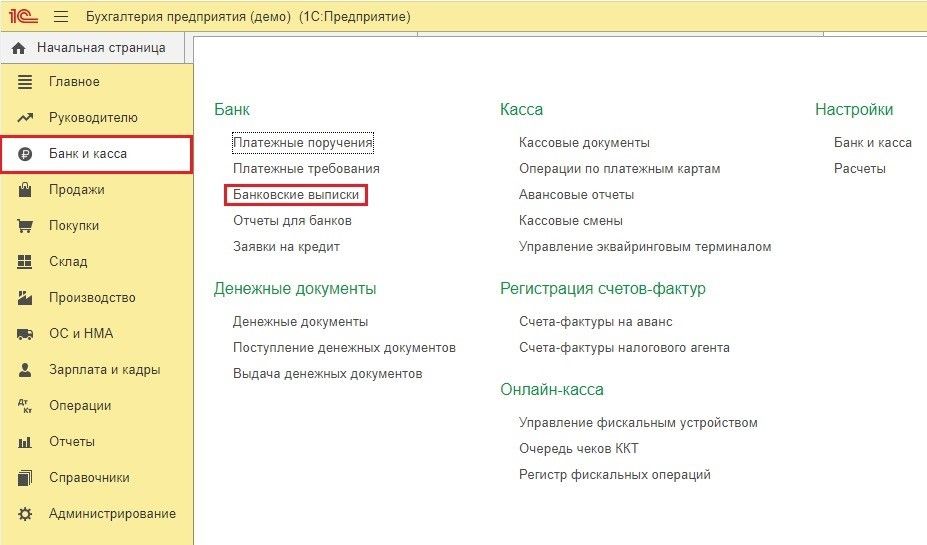

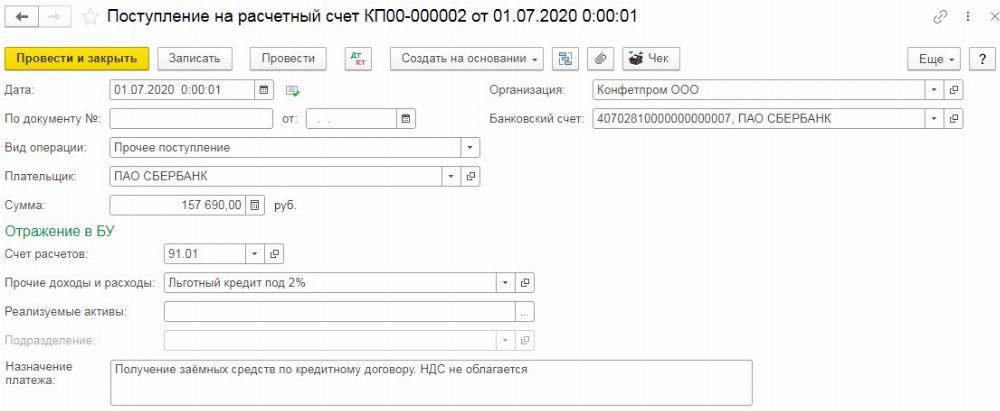

А вы знали, что можно взять кредит в банке под 2% годовых и не возвращать его никогда? Да-да, государство его погасит за вас! Нет, это не шутка, а еще одна реальная мера поддержки пострадавших предприятий и предпринимателей в борьбе с коронавирусной инфекцией. Постановлением Правительства РФ от 16.05.2020г. № 696 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2020 году юридическим лицам и индивидуальным предпринимателям на возобновление деятельности» была утверждена возможность получения кредита всего под 2% годовых. Кто может претендовать на получение такого льготного кредита, какие условия нужно соблюсти и как это отразить в программе 1С расскажем далее. Кто может претендовать на получение такого кредита?Организации и индивидуальные предприниматели, а такжоциально ориентированные НКО, имеющие наёмных работников, у которых основной вид экономической деятельности по состоянию на 01.03.2020г. относится к пострадавшим видам или к требующим поддержки для возобновления деятельности. С пострадавшими отраслями мы не раз забирались в наших статьях, они перечислены в Постановлении Правительства РФ от 03.04.2020г. № 434. А вот чтобы относиться к отрасли, которой требуется поддержка государства для возобновления деятельности, нужно чтобы код ОКВЭД 2 принимал одно из следующих значений: 13, 14, 15, 20.42, 22.19.6, 22.29.1, 23.13.3, 23.13.5, 23.41, 25.99.1, 25.99.3, 25.99.24, 25.99.25, 26.4, 26.52, 27.51, 27.52, 30.92.1, 30.92.2, 30.92.4, 31, 32.3, 32.4, 32.99.3, 32.99.6, 58.1. Исключениями являются субъекты малого и среднего предпринимательства, у них данный ОКВЭД не обязательно должен быть основным, достаточно если один из них дополнительный. Также принимается во внимание отсутствие таких процедур, как банкротство, приостановка деятельности и ликвидация. На какую сумму можно претендовать?Размер заёмных средств, на которые можно рассчитывать, вычисляется путём перемножения числа наёмных работников на количество месяцев, начиная с даты заключения кредитного договора и заканчивая датой 01.12.2020г. и на расчётный размер оплаты труда (МРОТ с учётом районных коэффициентов, процентных надбавок и страховых взносов в размере 30%). При этом максимальный срок кредитования составляет 1 год. На какие цели выдаётся данный кредит?Денежные средства, полученные по данной программе, можно потратить как на выплату заработной платы своим сотрудникам, так и на иные цели: погашение других кредитов, оплату аренды, выплаты поставщикам и подрядчикам. Главное, чтобы эти расходы были обоснованы и документально подтверждены. Единственное, на что нельзя использовать данные средства, так это на выплату дивидендов, выкуп собственных акций и долей в уставном капитале и на благотворительность. В какие сроки и какие суммы надо платить банку?Условия оплаты по льготному кредиту зависят от того, с какими показателями численности персонала вы пройдёте три этапа, предусмотренных Постановлением. Этап 1 — обязательный базовый период. Его продолжительность: с даты заключения кредитного договора до 1 декабря 2020 года. Данный период характеризуется тем, что вы ничего не платите банку, при этом вам начисляются проценты по ставке 2% годовых и включаются в основной долг. Если в течение первого этапа у вас была введена процедура ликвидации или банкротства, или произошло сокращение численности персонала более чем на 20% по сравнению с данными на 01.06.2020г., то вы пропускаете второй этап и переходите к третьему. Этап 2 — период наблюдения. Его продолжительность: с 1 декабря 2020 года до 1 апреля 2021 года. На данном этапе вы также ничего не платите банку и вам по-прежнему продолжают начислять проценты и включать их в основной долг. Если по состоянию на 1 марта 2021 года количество наёмных сотрудников на конец каждого месяца этого периода составит не менее 90% от численности на 1 июня 2020 года, у вас не введена процедура банкротства и средняя зарплата одного работника в период наблюдения была не ниже МРОТ, то весь долг по кредиту, включая проценты, погасит за вас государство. Если же количество работников по итогам каждого месяца в период наблюдения не будет опускаться ниже 80%, то кредит спишут наполовину, и вы перейдёте к третьему этапу. Организации и предприниматели, не соблюдающие вышеуказанные требования по сохранности численности персонала или прекращении деятельности, переходят к этапу гашения. Этап 3 — трёхмесячный период погашения. В период до 30 апреля, 30 мая и 30 июня 2021 года вам нужно будет вернуть все заёмные средства с процентами тремя равными платежами. Обращаем ваше внимание на то, что в период гашения действует не льготная, а стандартная ставка по кредитному договору. Как это отразить в 1С: Бухгалтерии предприятия ред. 3.0?На данный момент времени ещё нет разъяснений от методистов фирмы 1С о том, как верно отразить получение льготного кредита под 2%. Поэтому описанное ниже является нашим мнением. Для отражения получения кредитных средств воспользуемся документом «Поступление на расчётный счёт» в разделе «Банк и касса» — «Банковские выписки».

В документе укажем «Вид операции» — «Прочее поступление» и отразим данные денежные средства на счёте 91 без отражения их в налоговом учёте.

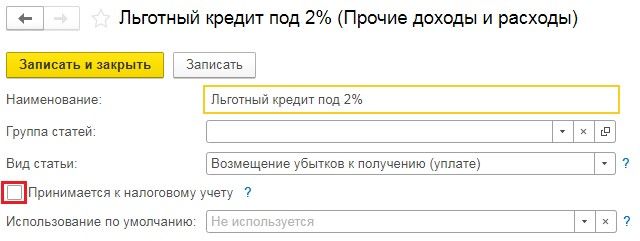

В графе «Прочие доходы и расходы» следует создать новую статью и заполнить её следующим образом:

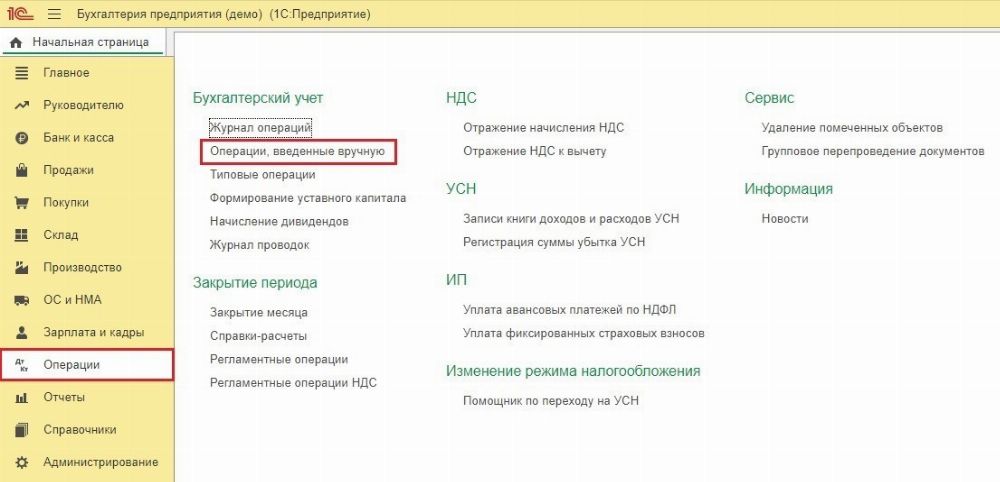

Впоследствии, если вы выполните все условия для списания долга, то дополнительно ничего отражать не следует. Если же вы не прошли по какому-то из критериев, то для начисления обязательства, возникшего перед банком по трёхмесячному гашению, следует перейти в раздел «Операции» и выбрать пункт «Операции, введённые вручную».

В открывшемся окне нужно нажать на кнопку «Создать» и из выпадающего списка выбрать «Операция». Первой строкой отразим сумму долга перед банком, в которую будет включена сумма процентов, начисленных по ставке 2%. Выбирая счёт по дебету 91.02, субконто следует указывать тоже самое, что мы создавали при получении заёмных средств. Второй строкой отразим проценты, начисленные по стандартной ставке. В нашем примере взята условная ставка в 10% годовых. При заполнении субконто на счёте 91.02 следует создать статью «Проценты к получению (уплате) с включённой галочкой «Принимается к налоговому учёту».

Если вам списали половину долга, то в проводках следует указывать не всю сумму заёмных средств, а только ту, которую нужно будет вернуть. Льготный кредит для малого бизнеса под 2%: как получить, гасить, учитывать

Условия получения кредита на возобновление деятельности под 2%Правила выдачи кредитов на возобновление деятельности утверждены постановлением Правительства РФ от 16.05.2020 № 696. Получить такой кредит могли юрлица. Доступен кредит под 2 процента годовых был и для предпринимателей, у которых есть наемные работники. Ограничений по масштабу деятельности не устанавливалось. Льготный кредит могли взять как субъекты МСП, так и крупные компании. Требований к заемщикам было два: Принадлежность к соответствующей отрасли определялся по ОКВЭД (в ЕГРЮЛ или ЕГРИП) по состоянию на 01.03.2020. Причем в данном случае у малых и микропредприятий учитывался не только основной ОКВЭД, но и дополнительные, а у остальных — только основной. Какую сумму давали и на что ее можно был потратитьСумма кредита зависела от двух факторов: Максимальная сумма рассчитывалась по формуле: Кредит = (МРОТ с учетом райкоэффициентов и надбавок + 30% МРОТ на страховые взносы) × Численность работников на 01.06.2020 × Количество месяцев с даты заключения договора до 01.12.2020 Например, в компании работало 20 человек. В июле она могла претендовать на кредит по программе господдержки в сумме 1 576 900 руб. ((12 130 + 12 130 × 30%) × 20 чел. × 5 мес.). Кредит выдавался не единовременно. Банк зачислял деньги раз в месяц, причем сумма каждого транша была ограничена произведением двукратного расчетного размера оплаты труда (это те самые МРОТ + 30% от МРОТ из нашей формулы) и численности работников. В нашем примере в июле компания получила бы 630 760 руб. ((12 130 + 12 130 × 30%) × 2 × 20 чел.). Что касается расходования кредита, то есть некоторые ограничения. Этими деньгами можно было оплачивать любые документально подтвержденные расходы на ведение предпринимательской деятельности, в т. ч. выдавать зарплату и гасить ранее полученные по госпрограммам кредиты. Нельзя было за счет кредита выплачивать дивиденды, выкупать собственные акции и доли в уставном капитале, тратиться на благотворительность. Банк может контролировать целевое использование, поэтому будьте готовы предоставить ему подтверждающие документы. Действительно ли кредит невозвратныйДля тех, кто выполнил все установленные требования, да — кредит и проценты (или половину долга) можно не выплачивать. А требования эти таковы: Что делать в период действия кредитаДействия заемщика, получившего кредит под 2 процента, несколько отличаются от традиционных схем кредитования. Здесь выделяются три периода: Разъясняет «КонсультантПлюс»: Тем, кто в течение периодов базового и наблюдения выполнил все установленные условия, сейчас банки должны рассылать уведомления о списании долга по кредиту. Если условия не соблюдены, для вас начался период погашения. Гасить задолженность (тело кредита и начисленные проценты) нужно тремя равными платежами: 30 апреля, 30 мая и 30 июня. При этом с 01.04.2021 по кредиту действует уже не льготная, а стандартная ставка, и проценты по этой ставке начисляются как на сумму основного долга, так и на льготные проценты. Важно! Если с погашением данного кредита у вас проблема, проверьте, есть ли у вас возможность перекредитоваться по новой госпрограмме под 3%. Она доступна только тем, кто попал в новый перечень отраслей, которым оказывается поддержка. Подробнее о программе кредитования ФОТ 3.0 читайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно. Учитываем льготный кредит в бухучете и налогообложенииВ бухучете льготный кредит нужно отражать так же, как обычный — по правилам ПБУ 15/2008, ПБУ 9/99 и ПБУ 10/99: ВАЖНО! Несмотря на то, что до определенного момента проценты по льготному кредиту не уплачивались, они должны были начисляться и присоединяться к основной сумме долга. Начислять их в бухучете нужно было в общем порядке. Если кредит вам спишут, списание основного долга и процентов вы признаете прочим доходом — Дт 66 Кт 91. Делать такую запись нужно на дату получения от банка уведомления о списании долга или на дату, которой оно датировано (в разных банках документооборот разный). Если кредит все-таки придется оплачивать, отразите погашение кредиторки — Дт 66 Кт 51. В налоговом учете при получении и списании (или погашении) основной суммы льготного кредита ни доходов, ни расходов не будет (подп. 10, 21.4 п. 1 ст. 251, п. 12 ст. 270 НК РФ), в т. ч. и для упрощенки (п. 1.1 ст. 251, п. 1.1 ст. 345.15 НК РФ). Списанные банком проценты также не увеличат налоговую базу. А вот если их придется выплачивать, тогда отразите в расходах на дату уплаты (подп. 12 п. 7 ст. 272, подп. 9 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ). Применяющим ПБУ 18/02 нужно иметь в виду, что при списании кредита и процентов в бухучете будут доходы, а в налоговом нет. Значит, будут разницы. Учесть их по всем правилам вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к нему можно получить бесплатно. ИтогиПолучить кредит под 2% на возобновление деятельности и не гасить его в полном объеме или частично можно при соблюдении определенных условий. Расходовать эти деньги было возможно на текущую деятельность, но с рядом ограничений.  Как 16-летний парень, я бы хотел поделиться своим восторгом  Если вы ищете игру, которая бросит вас в самое сердце |

|---|

Создать на основании

Создать на основании Входящий

Входящий  Исходящий

Исходящий  Внутренний

Внутренний