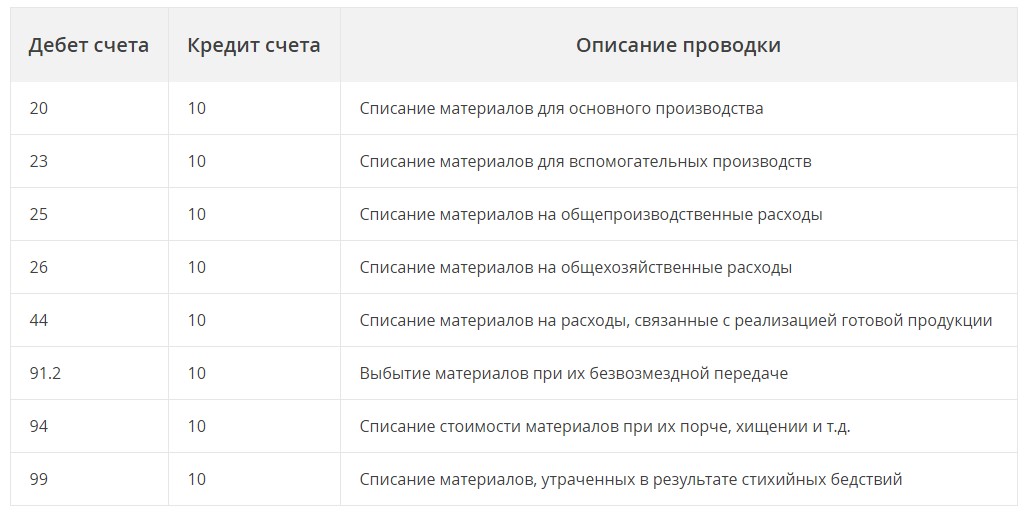

Списание материалов в 1С 8.3 пошаговая инструкция

Это руководство поможет разобраться с порядком списания материалов в 1С Бухаглтерия. За пример будем брать конфигурацию БП 8.3. Так же предоставим пошаговую инструкцию по самой процедуре списания.

Рассмотрение статьи начнем с методологического подхода с точки налогового и бухгалтерского учета, после рассмотрим порядок действий во время списания материалов.

Мы будем рассматривать общий порядок списания, мы не будем учитывать определенные отраслевые нюансы, такие как девелопмент, или требование для производственного или сельхоз предприятия различных актов и документов для списания материала.

Методологические указания

Любой порядок списания материалов в бухучете регулируется согласно ПБУ 5/10. Согласно пункту номер 16 данного ПБУ, существует три варианта списания, которые ориентированы на следующие пункты:

Налоговый учет во время списания материалов рекомендует ориентироваться на 254 статью налогового кодекса, в котором в пункте 8 указываются следующие варианты оценки:

Бухгалтер закрепляет выбранный метод списания товара в учетной политике для налогового и бухгалтерского учета. Как правило, для упрощения учета стараются выбирать в обоих случаях одинаковые способы. Чаще выбирают списание по средней себестоимости.

Однако, если каждый материал уникален, как это бывает на ювелирном производстве, следует выбрать списание по себестоимости единицы.Прежде чем осуществлять списание, следует проверить или установить настройку учетной политике в 1С.

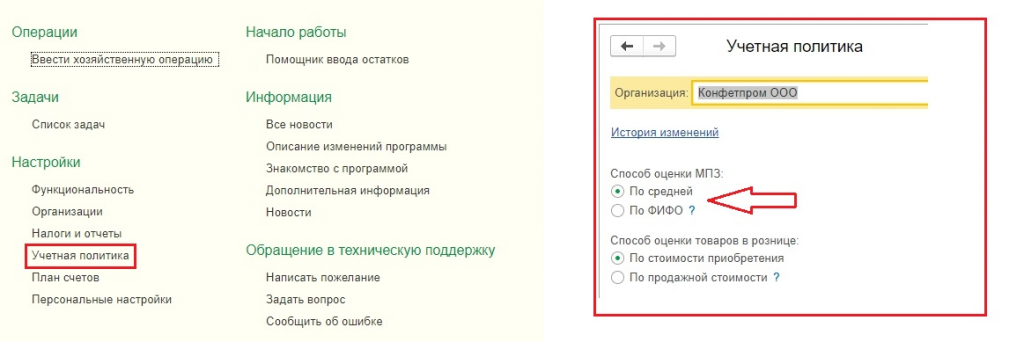

Списание материалов в 1С 8.3: настройка учетной политики

Не забывайте о некоторых чертах, которые характерны для данной конфигурации 1С версии 8.3, а именно:

Как происходит списание материалов через 1С версия 8.3

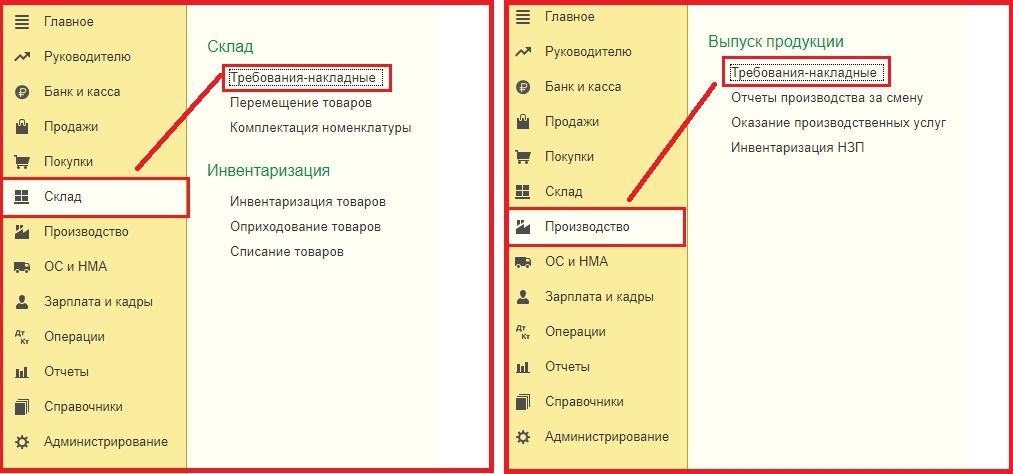

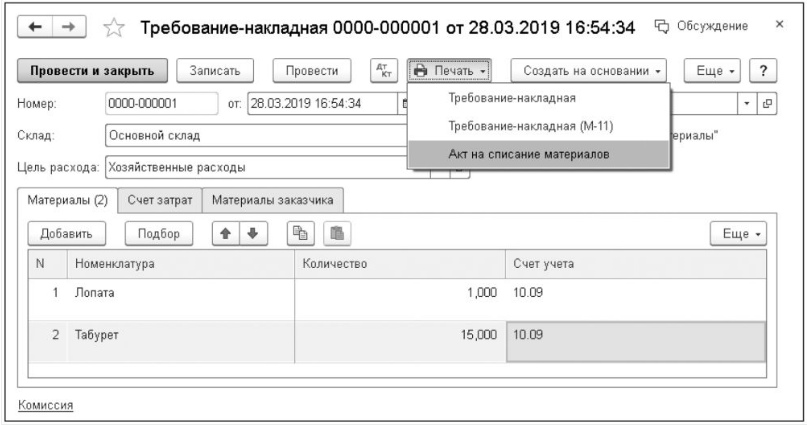

Прежде чем провести списание, вам понадобится провести и заполнить документ «Требование-накладная». Его можно найти двумя путями, а именно:

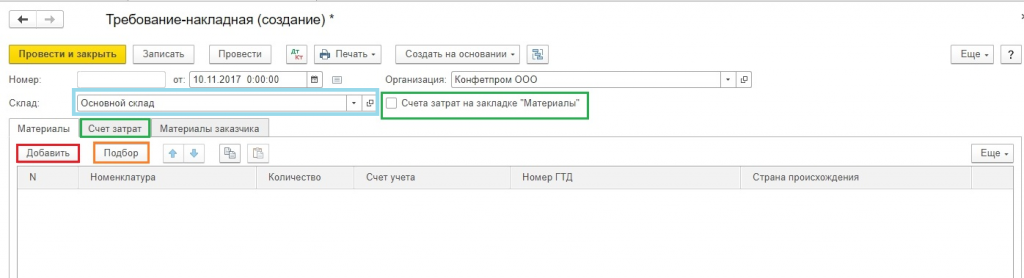

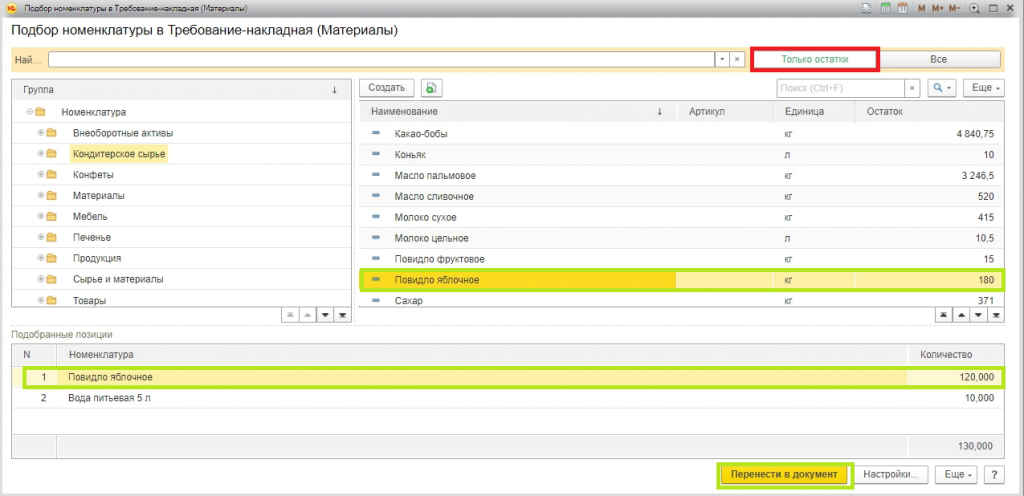

На скрине ниже изображен экран формы, которая появляется в случае нажатия кнопки «Подбор». Для того, чтобы вам было удобно работать, и вы видели лишь те позиции, по которым есть физические остатки, сделайте активной кнопку «Только остатки».

Вам достаточно выбрать все позиции, которые нужно списать, и они автоматически попадут в раздел «Подобранные позиции». Следом нажмите кнопку «Перенести в документ».

Позиции, которые вы выбрали будут отображены в табличной части документа на списание товара.

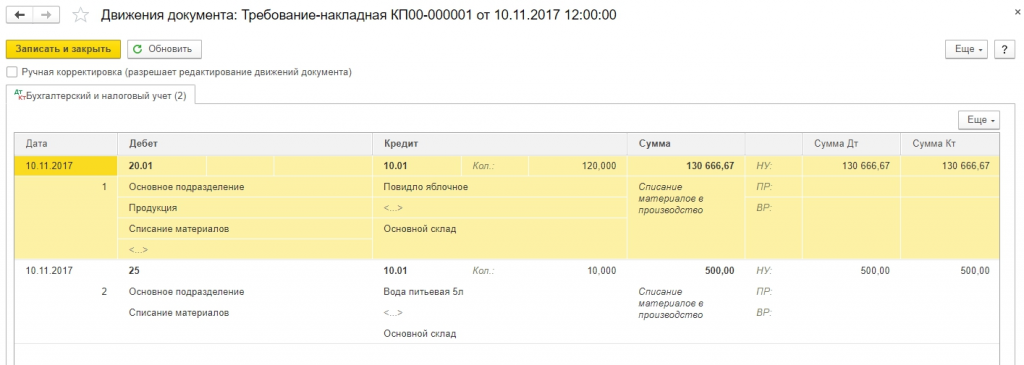

Если вы посмотрите на скриншот, то заметите, что включена функция «Счета затрат», которая находится во вкладке «Материалы». Там же видно, что из всех выбранных позиций «Яблочное повидло» списано на счет 20, а вода на 25-й счет.

Не забывайте заполнять раздел «Подразделение затрат», «Статья затрат» и «Номенклатурная группа».

«Подразделение затрат» и «Номенклатурная группа» становятся доступными только в документах, в которых в параметре системы установлены следующие значения:

Даже если вы занимаетесь ведением учета в маленькой организации, заведите себе в справочной книге пункт «Общая номенклатурная группа» и выбирайте его, чтобы не возникали проблемы в конце месяца при закрытии.

В крупных фирмах ведение этой закладки позволяет получать все необходимые отчеты быстро и без проблем, а значит и оперативно закрывать месяц.

Подразделением затрат может быть участок, отдельный магазин, цех или что угодно, по чему нужно собрать контрольную сумму затрат.

Все номенклатурные группы связаны с различными видами продукции, которую выпускает компания. Например, если разные цеха выпускают одну и ту же продукцию, то вам следует указать единую номенклатурную группу, чтобы видеть общую сумму затрат.

Однако, если вы хотите видеть сумму выручки и сумму затрат отдельно по различным видам продуктов, например по шоколадным конфетам и карамели, то укажите различные номенклатурные группы.

Указывая статью затрат, вам надо ориентироваться на налоговый кодекс. Например, обязательно указывайте пункты «Расход на оплату труда» и «Материальные затраты». Данные перечни можно расширять, все зависит от нужд конкретного предприятия.

Как только вы указали все параметры, вам нужно нажать кнопку «Закрыть и провести». После этого вы можете просмотреть все проводки.

В дальнейшем, при ведении учета, если вам понадобится сделать похожую накладную, то можно не создавать ее заново, а просто скопировать, используя стандартные инструменты, которые есть в программе 1С.

Расчет средней цены в программе 1С

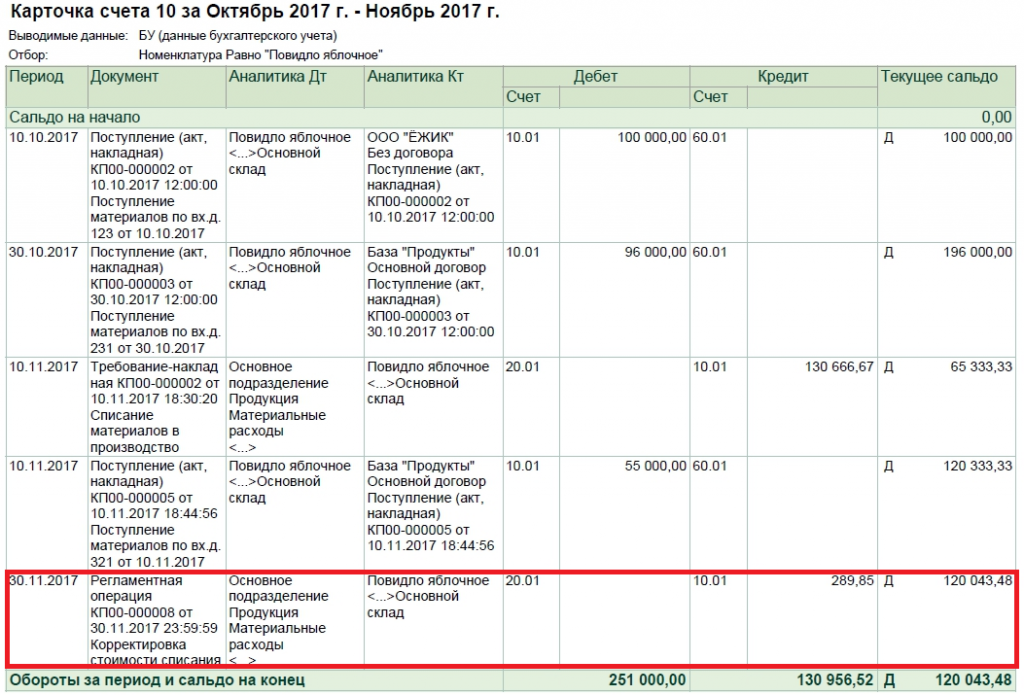

Давайте рассмотрим, каким образом рассчитывается средняя цена на позиции «Яблочное повидло». Например, до списания к вам в магазин было всего два поступления яблочного повидла.

100 килограмм яблок х 1000 рублей = 100 000 рублей;

80 килограмм яблок х 1200 рублей = 96 000 рублей;

Средняя сумма списания будет равна (100 000 + 96 000)/(100+80) = 108,89 рублей.

Полученную сумму умножаем на 120 килограмм яблок и получаем 130 666, 67.

В данный момент во время списания мы воспользовались скользящей средней.

После списания произошло еще одно поступление. Нам пришло 50 килограмм яблок по 1 100 рублей.

Исходя из этого, средняя взвешенная сумма за месяц будет равна:

(100 000+55 000 + 96 000)/(100+50+80) = 1091,30 рублей. Если мы умножим это на 120, то получим сумму равную 130 956, 52.

Разница, которую мы получим, вычитая одно значение из другого и будет списана в 1С при закрытии месяца и после выполнения операции «Корректировка стоимости номенклатуры». Важно помнить, что 1С округляет сумму, поэтому может возникнуть разница в 1 копейку.

Расчет по методу ФИФО

Если использовать этот метод, то расходы за месяц будут следующими:

100 килограмм яблок х 1 000 рублей = 100 000 руб;

20 килограмм яблок х 1 200 рублей = 24 000 руб;

Общий итог 124 000 рублей.

Что еще важно знать?

Любое формирование накладных и их применение во время списания требует выполнения одного важного условия:

Списанные материалы должны будут израсходованы производством в этом же месяце. На практике так бывает не всегда, поэтому передачу материалов можно отобразить как перемещение между складами на отдельный субсчет 10 или на отдельный склад, который находится на этом же субсчете.

Списание же происходит при указывании фактического количества использованного материала.

Акт на списание материалов в 1С

Акт на списание материалов: право или обязанность

Федеральный закон №402-ФЗ («О бухгалтерском учете») требует, чтобы все операции хозяйствующего субъекта оформлялись соответствующими первичными документами. И акт на списание материалов – это как раз один из таких документов. Однако он составляется не всегда: в соответствии с приказом Минфина №119Н от 28.12.2001г. рассматриваемый акт формируется в том случае, если при отпуске материалов с условного (или реального) склада не указывается назначение.

С другой стороны акт о списании – это документальное подтверждение уменьшения налогооблагаемой прибыли. Поэтому вряд ли ФНС позволит составлять такой акт при первом же удобном случае. Согласно п.98 методических указаний того же Минфина порядок оформления акта о списании определяется учетной политикой самой организации и утверждается приказом руководителя. В акте должны указываться:

Субъекты хозяйственной деятельности, как правило, оформляют акты на списание раз в месяц. Но с этим бывают не согласны специалисты ФНС, и приходится отстаивать свою правоту в суде.

Именно поэтому в программном комплексе «1С:Бухгалтерия 8» заложена иная практика – акт на списание составляется по каждому акту выбытия ТМЦ. Такой подход позволяет избежать судебных разбирательств.

Рассмотрим данный документ более подробно.

Акт на списание материалов в 1С- форма

В программном комплексе «1С:Бухгалтерия 8» рассматриваемый документ именуется в меню, как «Требование-накладная» и найти его можно в корневом каталоге «Склад» или «Производство».

До того, как соответствующая форма была утверждена Минфином, пользователи вынуждены были работать с неунифицированной (не стандартизированной) формой, вручную перенося туда данные из других источников.

Однако этих документов недостаточно. И до введения нового функционала пользователям нужно было дополнительно оформлять акт на списание материалов: вручную копировать данные в соответствующую неунифицированную форму.

С учетом того, что форма акта на списание материалов должна утверждаться руководителем предприятия, она внесена в перечень документов учетной политики (Меню: Главное – Учетная политика – Печать). Для утверждения формы рассматриваемого документа можно либо распечатать соответствующий приказ об изменениях в учетной политике и комплект приложений к нему, либо оформить отдельный приказ о внесении в перечень формируемых документов рассматриваемого акта.

Нумерация

Направления расходования ТМЦ

В пункте 2, статьи 9 закона № 402-ФЗ указывается, что к обязательным реквизитам и данным, которые должен содержать первичный документ, относятся:

Однако в документе «Требование-накладная» также присутствует поле «Цель расхода», которое является обязательным для заполнения (потому как без этого документ не будет сверстан и не сможет быть отправлен на печать). В законе №402-ФЗ ничего про данную графу не говорится и требования по ее заполнению отсутствуют.

Однако здесь присутствует отсылка к факту использования товарно-материальных ценностей. В том же приказе Минфина №119Н от 28.12.2001г. отмечается, что цели и задачи хозяйственной операции при ее осуществлении и принятии к учету должны быть понятны и экономически обоснованы.

К слову, отсутствие экономической значимости транзакции является одной из причин для блокировки операции по расчетному счету в банке в соответствии с законом №115-ФЗ. (Это прямая аналогия).

В этой связи заполнение поля «Цели операции» не просто целесообразно, но и обязательно, если принять во внимание, что списание ТМЦ со склада влечет сокращение базы по налогу на прибыль.

Пример: допустим, организация осуществляет ремонтно-строительные работы. Если значительное количество ТМЦ со склада будет списываться без указания, на что именно они потрачены (указание объекта и пр.), то при проверке финансово-хозяйственной деятельности со стороны ФНС обезличенные, не отнесенные к конкретным проектам ТМЦ, могут быть признаны неправомерно снижающими базу по налогу на прибыль. Величина налога может быть пересчитана, а на налогоплательщика будут наложены штрафные санкции.

Пример: при рассмотрении в суде спора на данную тему между ФНС и хозяйствующим субъектом последний проиграл и был вынужден доначислить налог на прибыль (постановление 15 Арбитражного апелляционного суда от 07.05.2009г. №15АП-1477/2009 по делу № А53-19371/2008).

Стоимостная оценка ТМЦ

Приобретение товарно-материальных ценностей всегда связано с их четкой оценкой – к учету принимается стоимость, указанная в накладной. Но после того, как товар уже хранится на складе (в том числе, на условном), его стоимость может измениться. При регулярной закупке однородных ТМЦ становится весьма затруднительно понять, материалы из какой именно партии расходуются в настоящий момент. Поэтому современный российский бухучет предусматривает 2 способа формирования стоимостей учета товаров на складе:

В случае учета по средней стоимости в акте на списание указывается та цена, которая является средней на настоящий момент. То есть, если после списания данный товар снова был дозакуплен по какой-то новой цене, то его средняя стоимость изменится.

Метод ФИФО подразумевает, что в первую очередь списываются те товары, которые были закуплены раньше (с ориентиром на хронологию оформления приходных накладных). В данном случае при списании одной и той же номенклатуры в акте может значиться сразу несколько расходных позиций – каждый со своей ценой.

В программном комплексе «1С:Бухгалтерия 8» способ учета ценностей на складе определяется в регистре «Учетная политика». А далее значения цен на списываемые ТМЦ будут подставляться в форму акта автоматически. Однако при выборе оценки «по средней» потребуются дополнительные уточняющие настройки:

Средняя цена в данном случае определяется по скользящей средней (себестоимости) на момент формирования акта.

Средняя цена здесь устанавливается дискретно на конец месяца. И показатель средней цены корректируется до средней взвешенной.

И разумеется, не стоит удивляться тому, что цены, указанные в акте на списание по средней стоимости, могут отличаться от фактических цен на приобретение ТМЦ.

Подписание акта на списание материалов в 1С

Если внимательно присмотреться к сути такого документа, как акт на списание материалов, то становится очевидна его высокая экономическая значимость для всей финансово-хозяйственной деятельности предприятия.

Предположим такой вариант событий: какой-либо непорядочный сотрудник склада предприятия может зарегистрировать несколько «левых» входящих накладных на товар, якобы отгруженный какой-то «однодневкой» по предпоставке. Накладные попадают в систему бухгалтерского учета, и у предприятия возникает кредиторская задолженность перед этими «однодневками». А далее выставляются счета на оплату этих якобы принятых материалов, и даже если они не будут оплачены, то остается возможность взыскать по ним оплату в судебном порядке.

Кроме того, списание – это всегда уменьшение активов фирмы, а это уже отражается на капитале всего бизнеса. Стоит ли удивляться, что в программном комплексе «1С:Бухгалтерия 8» уделено повышенное внимание подписанию акта списания материалов.

Это, как правило, индивидуальный предприниматель – здесь требуется только одна его подпись.

Если такой акт формирует уже юридическое лицо (к примеру, ООО), то подпись должен поставить как Генеральный директор, так и главный бухгалтер (а это уже комиссия). Потребуется заполнить графу «Состав комиссии» и ее строки «Председатель комиссии» (это автоматически – первая строка) и «Члены комиссии».

При этом ФИО руководителя организации и главного бухгалтера будут автоматически подставляться из карточки подписей, но все остальные фамилии нужно будет вписать вручную.

Впрочем, если изначально трудно определить, чьи фамилии должны присутствовать на акте, то можно данный раздел оставить не заполненным и после распечатки заполнить вручную.

Списание материалов в бухгалтерском учете: как правильно списывать МПЗ в бухучете — правила, способы, методы и порядок

Деятельность любой компании основывается на использование материальных ценностей и производственных ресурсов. И все эти объекты зачастую ожидают периода своей эксплуатации на складах. За сохранность их на месте отвечает специальное ответственное лицо (чаще всего кладовщик). Но что происходит, после того как обозначенные товары отправляются напрямую по своему назначению — портятся, утраиваются, теряют ценность по каким-то объективным причинам. А иногда и вовсе отсутствуют, хотя и числятся по документам. Чтобы разобраться, достаточно прочитать наш текущий обзор. Мы разберем способы, методы, основание для списания материалов и МПЗ в бухгалтерском учете, для чего нужно выполнять эту процедуру, на какой счет все списывать. А также в пошаговой инструкции рассмотрим и сам процесс.

Методики

Утвержденный Министерством Финансов регламент учета материально-производственных запасов вводит строгие процедуры, которыми и принято руководствоваться. Точнее, это три варианта, соответственно, столько же способов и избавления от внесенных записей в документации.

Рассчитать ценности можно на основание:

В результате мы видим, что у каждого подхода есть ряд положительных и отрицательных сторон. И организация, руководствуясь собственными нуждами, количеством позиций различных ресурсов, затрачиваемых во время работы, а также желаемым видом отчетности должна принять решения, какая методика будет более выгодной в текущих условиях. Но при этом никто не мешает совмещать сразу несколько вариантов на разных этапах. Главное — четко уяснить, когда именно использовать тот или иной прием.

Правила списания материалов в бухучете с отраслевыми нюансами

В Российской Федерации огромное количество предприятий от малого бизнеса до крупных холдингов. И значительное количество производственных и непроизводственных сфер. Примечательно, что фактически в каждой отрасли существуют свои небольшие нюансы, которые несколько изменяют общую процедуру. А значит, исключение объектов из списка хранение будет проходить на основе отличающихся принципов. Сейчас мы как раз и сосредоточимся на этом аспекте. Но стоит понимать, что сфер в стране тысячи. Поэтому делить их на наиболее узкие части и уходить в глубокую специализацию нам в обзоре явно не нужно. Мы пройдемся по наиболее широким и востребованным областям. Разберемся, как правильно оформить списание материалов в различных отраслях.

Строительство

Основным нюансом принято считать тот факт, что в процессах участвуют значительное количество различных ресурсов. Таких, как песок, цемент, гравий, кирпич, шлакоблок, газобетон, щебень. Список можно продолжать долго. В результате нужно постоянно проводить точный учет. Ведь подсчета на ежемесячном цикле не производится. Значит, придется осуществлять инвентаризацию. И уже на основании выявленных расходов, исключать ресурсы из общего перечня в связи с количеством потраченных единиц (кубометров, килограммов, тонн, штук).

Есть и еще один аспект, который отличает данный вид списания материалов в бухгалтерском и налоговом учете, оформление документов. Понадобится неожиданно объемный пакет бумаг. А конкретнее:

Список, как видно, получается весьма массивным. И это, пожалуй, центральная особенность всей сферы. Ведь при строительстве, когда расходный ресурс зачастую просто насыпан горами на участке (песок, щебень), очень важно вести полный анализ ухода продукции. Иначе будет постоянно появляться неконтролируемые недостачи.

Сельское хозяйство

Документарных отчетностей в этой сфере тоже хватает. Среди них:

И что примечательно, в отрасли под каждую неучтенную статью нужно точное обоснование. Если животное пало, то необходимо разобраться в причинах, а если это была болезнь, то следует точно поставить диагноз задействовать ветеринара, провести анализ угрозы эпидемии. Если это какая-то травма, требуется дать четкое определение, при каких обстоятельствах она была получена. Определение наличия виновника. Когда это недосмотр сотрудника, либо его халатное отношение, то расход обозначается в форме задолженности конкретного служащего или удержания его премий, заработных плат. То есть, как списываются материалы в бухгалтерском учете в отрасли сельского хозяйства – это сложный вопрос. И он целиком и полностью завязан на основании рационального расхода.

Порядок списания ТМЦ с забалансового счета

На каких забалансовых счетах учитываются ТМЦ?

К товарно-материальным ценностям (ТМЦ) относятся материальные запасы, готовая продукция, товары (п. 3.15 Методуказаний по инвентаризации, утв. приказом Минфина РФ от 13.06.1995 № 49).

ВАЖНО! С 2021 года учет материалов нужно вести согласно новому ФСБУ 5/2019 «Запасы», т.к. ПБУ 5/01 утратил силу.

Что нужно изменить бухгалтеру в своей работе в связи с принятием ФСБУ 5/2019, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к рекомендациям.

Забалансовые счета предназначены для соблюдения требования имущественной обособленности (п. 5 ПБУ 1/08, утв. приказом Минфина от 06.10.2008 № 106н).

ВАЖНО! Вести забалансовый учет — обязанность юрлица (закон «О бухучете» от 06.12.2011 № 402-ФЗ, п. 5 ПБУ 1/08) в целях соблюдения требования о достоверности отчетности. Предприниматель не обязан вести бухучет, но может это делать по собственной инициативе — в таком случае и забалансовые операции тоже следует отражать правильно.

На забалансовых счетах учитываются ТМЦ в следующих случаях:

Рассмотрим подробнее процедуру списания материалов с этих забалансовых счетов.

Как списать с забалансового счета материалы?

Проводки по оприходованию и списанию со сч. 002 выглядят так:

Дебет

Кредит

Содержание операции

Принятие ТМЦ на ответхранение

Выбытие ТМЦ, принятых на ответхранение

Списание ТМЦ со сч. 002 осуществляется на основании:

Для операций с давальческим сырьем организация-исполнитель использует забалансовый сч. 003:

Дебет

Кредит

Содержание операции

Получены материалы в переработку

Переданы переработанные материалы заказчику

Если из давальческого сырья изготавливается продукция, то записи в забалансовом учете могут быть следующими:

Дебет

Кредит

Содержание операции

Получены материалы в переработку

Давальческое сырье передано в производство

Оприходована продукция, изготовленная из давальческих материалов

Изготовленная продукция передана заказчику

Со сч. 003 материалы списываются на основании:

При продаже товаров по договору комиссии в учете у комиссионера по сч. 004 будут следующие бухпроводки:

Дебет

Кредит

Содержание операции

Оприходованы товары, полученные по договору комиссии

Реализованы товары, принятые на комиссию

Списание ТМЦ с забалансового сч. 004 осуществляется на основании первички, оформляемой при реализации ценностей — ТОРГ-12, счета-фактуры, УПД или иной документации, согласованной участниками договора комиссии.

Списание материалов на забалансовый счет

Организация может учитывать за балансом не только чужие материальные ценности, но и собственные. Примером может служить малоценное имущество, хозпринадлежности и инвентарь, которые используются более 1 года, стоимостью ниже лимита принятия объекта к бухучету в качестве ОС (данный лимит организация устанавливает самостоятельно в учетной политике, но он не может быть больше 40 000 руб. в соответствии с п. 5 ПБУ 6/01).

ВНИМАНИЕ! С 2022 года ПБУ 6/01 утратит слу. Ему на смену придет ФСБУ 6/2020, согласно которому лимит в бухгалтерском учете налогоплательщик сможет устанавливать самостоятельно. Применять ФСБУ можно уже сейчас, закрепив новые положения в учетной политике.

Что еще изменится в учете ОС, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Такие материалы списываются в расходы единовременно. Но из-за длительного срока использования необходимо организовать контроль над их сохранностью (п. 8 ФСБУ 5/2019). Можно завести для этого ведомость учета хозпринадлежностей и инвентаря в эксплуатации, а можно вести забалансовый учет. В Плане счетов, утв. приказом № 94н, нет специального счета для этих целей, так что организация может разработать забалансовый счет самостоятельно и утвердить выбранный порядок списания малоценных материалов в учетной политике.

Если вы используете для бухучета компьютерную программу «1С:Предприятие», то в плане счетов данной программы для учета малоценных материалов, списанных за баланс, предусмотрены специальные забалансовые счета:

Если компания приняла решение учитывать малоценку за балансом, то проводки будут следующие:

Материалы устарели, стали неликвидами? Списываем с учета!

Бывает, что материалы, хранящиеся на складе, морально устаревают или становятся неликвиднными по другим причинам. Такие материалы списывают.

— осматривает предлагаемые к списанию материалы, определяет их фактическое состояние и количество;

— устанавливает, пригодны ли материалы к восстановлению и (или) дальнейшему использованию;

— выясняет причину списания;

— определяет, можно ли использовать или реализовать (сдать заготовительным организациям) какие-либо части (отдельные элементы) подлежащих списанию материалов.

Эта же комиссия оформляет соответствующий акт на списание материалов. Форма такого акта не определена, организация разрабатывает ее самостоятельно (учитывая требования, предъявляемые к ПУД) и утверждает в качестве приложения к учетной политике.

На заметку

1. Если в списываемых материалах присутствуют драгметаллы, их необходимо извлечь и сдать в Госфонд. В частности, после утверждения акта на списание из этих материалов нужно извлечь детали, узлы и комплектующие, содержащие драгметаллы, составив акт демонтажа (изъятия). Для извлечения драгметаллов можно передать списанные материалы сторонней организации. После оказания такой услуги последняя представляет соответствующий акт .

2. В случае когда в результате списания материалов получают лом и отходы черных и цветных металлов, их сдают заготовительным организациям .

После утверждения акта руководителем непригодные к дальнейшему использованию предметы сдаются для утилизации.

Обратите внимание!

Списанные материалы, как правило, образовывают отходы производства. А в их отношении организации должны выполнять обязанности, предусмотренные в области обращения с отходами .

Акты на списание (обычно с отметкой завскладом о принятом утиле) передаются в бухгалтерию для занесения соответствующих записей.

На заметку

В ситуации, когда при списании устаревших материалов или неликвидов организация принимает к учету части, которые можно использовать в производстве, и (или) отходы, предназначенные для реализации либо сдачи заготовительным организациям, «входной» НДС по списанным материалам восстанавливать не нужно. Если же при списании образуются лишь отходы, которые нельзя реализовать, и они предназначены для передачи на захоронение, то сумма НДС, ранее принятая к вычету по указанным материалам, подлежит восстановлению .

* по ссылке Вы попадете в платный контент сервиса ilex