Форма М-29. Отчет о расходах материалов в строительстве

На сегодняшний день унифицированной формы по отчету и фиксации затраченных объемов строительных материалов на стройках нет. Ранее общеприменимым и обязательным был документ по форме М-29, который относился к первичной документации строительных фирм. Однако, несмотря на отмену с 2013 года использования единого образца этого документа, он по-прежнему широко распространен в своем прежнем виде. На основе него проводится списание стройматериалов на себестоимость работ. Этот же документ позволяет сопоставить данные по заранее запланированным расходам, исходя из норм и фактического потребления материалов.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Кто заполняет документ

Основная обязанность по заполнению формы М-29 входит в компетенцию прорабов или начальников стройучастков, которые в течение некоторого периода времени вносят в него все требуемые сведения, касаемо реального использования стройматериалов. Информацию же по нормам расходования материалов вписывается сотрудниками производственно-технических отделов. А проверяется и подписывается отчёт о расходах материалов специалистами бухгалтерии и руководителем строительной организации.

При этом проверка документа должна производиться помесячно, чтобы своевременно выявлять допущенные нарушения по нормам расхода материалов и предотвращать их в дальнейшем.

На каждый отдельный строительный объект заполняется свой отчет. Документ может иметь дополнительные листы, поэтому его объем неограничен.

Основанием для составления отчета служат общеутвержденные и местные нормы расходования стройматериалов, «первичка» по учету материала, сведения из журнала учета выполненных работ и т.д.

Инструкция по заполнению отчёта по форме М-29

Открывает документ титульный лист, который включает в себя наименование строительного объекта, а также период ведения работ (дата их начала и окончания). Тут все понятно и никаких затруднений эта часть вызвать не должна.

Далее идет первая основная страница отчета, которая заполняется специалистами производственно-технического отдела предприятия перед тем, как строительная бригада приступит к своим трудовым обязанностям. В ней прописываются нормы по расходу того или иного материала на строительство. В первую графу вносится конкретное название работ, их код (если такое кодирование применяется), единица измерения затрачиваемых на их проведение материалов (метры, килограммы, кубы, штуки и т.д.).

Далее вписывается обоснование норм расхода (здесь указывается ссылка на разделы, таблицы, пункты сборников, которыми пользуются для высчитывания норм инженеры ПТО данной строительной организации) и сама норма (на основании все тех же документов).

Вторая страница отчета отведена для внесения числовых данных по объему расхода материалов.

Цифры сюда должны вноситься регулярно, после окончания каждого отчетного месяца.

Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте (начальник участка или старший прораб).

Заполнение второго раздела отчёта по форме М-29

В этот раздел вносятся данные по фактическим затратам стройматериалов и результаты сопоставления реальных расходов и установленных норм (это может быть как экономия, перерасход или же нулевой показатель). Определяются эти результаты помесячно в виде вычитания из фактических расходов заранее установленных норм.

Перерасход необходимо указывать со знаком «минус», а экономию со знаком «плюс». При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную (также по специальному образцу).

Все сведения вписываются напротив каждого наименования материалов, изделий и конструкций в соответствующем столбце месяца.

Затем в столбец «списать на себестоимость» вносится цифра по количеству материалов, которые подлежат списанию. Если количество реально израсходованных материалов меньше того, что рассчитано по нормам, к списанию на себестоимость следует внести фактический расход.

Если же ситуация с точностью, да наоборот, но выявленный сверх меры расход материалов вызван необходимостью и аргументирован (например в силу производственных причин), то на себестоимость строительных и монтажных работ списывается столько материалов, сколько разрешает отдельным распоряжением руководитель предприятия.

Вся вышеозначенная информация должна быть заверена прорабом или начальником участка, а также, после проведения анализа и проверки – подписями специалиста производственно-технического отдела, бухгалтера и начальника строительной организации (в данном случае, главного инженера).

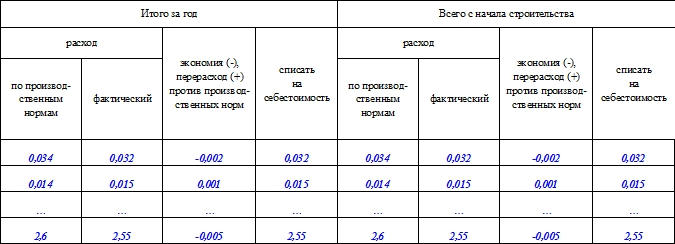

В последнюю страницу документа вносятся итоговые данные по расходу стройматериалов, по году и с начала строительства. Эти цифры вполне могут совпадать, если период строительно-монтажных работ был в рамках одного года.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Как списать материалы по форме м 29

Порядок составления отчета по форме N М-29

Графа 2 «Наименование видов работ, конструктивных элементов и материалов» заполняется следующим образом. Сначала записывается вид строительно-монтажных работ (земляные работы, каменные работы, устройство полов и т.п.), затем наименование конструктивного элемента с перечнем материалов, необходимых для его выполнения.

В графе 4 «Единица измерения» указываются единицы измерения конструктивного элемента и материалов, необходимых для его выполнения.

В графе 5 «Обоснование производственных норм расхода материалов» записываются номера таблиц, параграфов и сокращенное наименование сборников производственных норм, которые использует в работе данная строительная организация.

В графе 6 «Норма расхода материалов на единицу измерения работ (конструктивного элемента)» на основании соответствующих сборников производственных норм указываются нормы расхода материалов на единицу измерения строительных и монтажных работ.

Если строительство объекта ведется более 1 года, то в графе 9 «в том числе объем фактически выполненных работ на начало отчетного года» по каждому незаконченному виду работ (конструктивному элементу) из общего объема работ на весь строящийся объект (графа 8) выделяется в том числе объем строительно-монтажных работ, фактически выполненный в предыдущих годах.

Графы с 10 по 21 заполняются прорабом непосредственно во время строительства объекта. В них отражаются объемы выполненных работ по каждому виду работ (конструктивному элементу) за соответствующий отчетный месяц и нормативный расход каждого вида материалов, рассчитанный как произведение нормы расхода материалов (графа 6) на объем выполненных работ за месяц.

Данные об объемах фактически выполненных работ определяются по данным журнала учета выполненных работ по форме N КС-6.

После окончания отчетного месяца по каждому виду материалов определяется общий нормативный расход на все работы по производственным нормам и записывается по соответствующим итоговым строкам раздела I, который затем переносится в графы 5, 9 и т.д. раздела II.

При выявлении завышений объемов выполненных работ в форме N М-29 должен быть исправлен объем выполненных работ за тот период, в котором обнаружены завышения, и, соответственно, уточнен расход материалов на выполненный объем работ, а ранее списанные на производство этих работ материалы должны быть отнесены под отчет материально ответственных лиц.

7. Во II разделе отчета «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам» указывается количество материалов, израсходованных за каждый отчетный месяц по производственным нормам и фактически, экономия или перерасход материалов и количество материалов, разрешенных к списанию на себестоимость строительно-монтажных работ.

Если строительство объекта ведется более 1 года, то во II разделе в графы «Итого на начало года» переносятся данные из граф «Всего с начала строительства» II разд. отчета за предыдущий год.

В том случае, если объект строится первый год, то в отчете по графам «Итого на начало года» ставятся прочерки.

Расход материалов за отчетный месяц, рассчитанный по производственным нормам (для заполнения граф 5, 9, 13 и т.д.), берется из итоговых данных разд. I отчета по соответствующим материалам.

Фактический расход каждого вида материалов за месяц показывается во II разд. отчета по форме N М-29 в целом по объекту на основании первичных расходных документов.

Количество израсходованных материалов, показанных в отчете по форме N М-29, должно соответствовать количеству материалов, приведенных в отчете по форме N М-19.

По каждому случаю перерасхода материалов прораб представляет письменное объяснение по форме Приложения N 3, которое прилагается к отчету.

8. Отчет по форме N М-29 подтверждается подписью начальника участка (прораба), после чего представляется в ПТО и бухгалтерию строительной организации для проверки.

9. После проверки ПТО и бухгалтерией отчета и объяснительной записки прораба о причинах перерасхода руководитель строительной организации утверждает отчет и указывает (в графах 8, 12 и т.д.) количество материалов, подлежащих списанию на себестоимость строительно-монтажных работ.

В тех случаях, когда количество фактически израсходованных на производство строительно-монтажных работ основных материалов меньше количества, исчисленного по нормам, к списанию на себестоимость строительных и монтажных работ утверждается количество фактически израсходованных материалов.

В тех случаях, когда количество фактически израсходованных на производство строительно-монтажных работ основных материалов больше количества, исчисленного по нормам, и перерасход материалов технически обоснован или вызван производственной необходимостью (например, перерасход металла при вынужденной замене арматуры на большие диаметры из-за отсутствия арматуры необходимых размеров), на себестоимость строительных и монтажных работ списывается количество материалов, разрешенное руководителем строительной организации к списанию.

Не разрешается к списанию на себестоимость строительно-монтажных работ технически не обоснованный перерасход материалов (например, из-за нарушений трудовой или производственной дисциплины).

При этом каждый случай перерасхода материалов, как технически не обоснованный, так и обоснованный, должен быть тщательно рассмотрен, приняты соответствующие меры по предотвращению его в дальнейшем, а также по привлечению к ответственности в установленном порядке лиц, по вине которых допущена бесхозяйственность.

Если количество фактически израсходованных на производство строительно-монтажных работ основных материалов превышает количество, разрешенное к списанию, то руководитель строительной организации на объяснительной записке прораба о причинах перерасхода указывает, на какие бухгалтерские счета следует отнести стоимость этих материалов: на счет N 75-2 «Расчеты с дебиторами по возмещению причиненного ущерба» или на счет N 84 «Недостачи и потери от порчи материальных ценностей», если не принято решение о взыскании ее с виновных лиц.

На основании решения руководителя, указанном на объяснительной записке прораба, бухгалтерия вносит соответствующие исправления в данные о фактическом расходе материального отчета по форме N М-19.

По отнесенным на счет N 84 суммам перерасхода окончательное решение должно быть принято руководителем строительной организации не позднее чем в месячный срок.

10. В конце года во II разд. подсчитывается количество материалов, израсходованных и списанных на себестоимость строительно-монтажных работ, а также сэкономленных или перерасходованных за отчетный год и за период с начала строительства объекта.

11. На основе данных II разд. отчета по форме N М-29, утвержденных начальником строительной организации, строительная организация ежеквартально составляет статистический отчет по форме N 20-сн «Отчет о расходе материалов и изделий в строительстве в сравнении с производственными нормами».

Форма М-29 — комплексный документ

Отчет о списании материалов по форме № М-29 можно назвать комплексным отчетом: он не просто отражает операцию списания материалов, но и дает информацию о том, соответствуют ли объемы фактически израсходованных стройматериалов нормативным значениям. Именно с помощью этого отчета формируется информация о себестоимости объекта строительства, а также выявляются факты и устанавливаются причины перерасхода материалов.

В бухгалтерском учете есть особенности при передаче материалов на стройплощадки, а также в порядке отнесения их стоимости на затраты (расходы) в бухгалтерском и налоговом учете. Какие именно и как их учесть, узнайте в Готовом решении от КонсультантПлюс. Переходите к материалу, получив пробный демо-доступ к справочно-правовой системе.

Порядок заполнения отчета М-29 – списание материалов описан в инструкции ЦСУ СССР от 24.11.82 № 613. Скачать бланк формы М-29 можно на нашем сайте.

При заполнении отчета ф. М-29 – списание материалов – необходимо учесть, что он выступает в роли первичного документа при отражении материальных расходов в бухучете, поэтому должен содержать все необходимые реквизиты, указанные в ст. 9 Закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете».

Как заполнить ф. М-29

Для заполнения ф. М-29 используются следующие источники информации:

Для формы 29 – списание материалов – образец можно найти на нашем сайте.

Подробности о заполнении других унифицированных форм вы можете найти на нашем сайте, например в материале «Зарплатная ведомость формы Т 53 (скачать бланк)».

Итоги

Форма списания материалов М-29 совмещает в себе функции первичного документа (при образовании себестоимости строительного объекта) и позволяет сопоставлять фактические материальные расходы с нормативными. Кроме того, он помогает установить факты и причины перерасхода материалов в строительстве.

Обучающий курс по работе с программой «ГРАНД-Смета»

Как сформировать форму М-29 на списание материалов?

Для того чтобы сформировать форму М-29 на списание материалов, необходимо открыть на панели инструментов вкладку Файл, перейти там в режим Формы для печати, после чего выбрать выходную форму с названием М-29 в разделе Образцы форм в папке \3.Ресурсы\3.2.Ресурсы по акту.

Все выходные формы в этой папке работают на текущий акт выполненных работ. Соответственно, мы получим форму М-29 на списание материалов только на основании одного акта.

А если нам требуется такая форма в сумме по нескольким актам? Тогда надо просто объединить все нужные акты в один. Мы уже рассматривали эту задачу.

Открываем в окне с параметрами сметы раздел Акты выполненных работ. Здесь представлен список всех актов по смете. Выделяем в списке акты, которые надо объединить – например, акты на квартал или все акты с выполнением по какому-то исполнителю.

Далее щелчком правой кнопки мыши на любом из выделенных актов вызываем контекстное меню и выбираем команду Создать объединенный акт. В результате в списке появляется новый акт с названием Составной акт. Он сразу становится текущим. Объёмы в этом акте просуммированы.

Если теперь сформировать форму М-29 на этот составной акт, мы получим требуемую форму на списание материалов.

После того как нужный документ сформирован, остаётся только удалить временно созданный составной акт.

Проверка расходов на материалы

Автор: Тимонина И. И., эксперт информационно-справочной системы «Аюдар Инфо»

Комментарий к Постановлению АС ВВО от 21.08.2019 по делу № А43-10201/2018.

Должны ли сходиться количество и наименования материалов в подписанных заказчиком актах сдачи-приемки работ и отчетах по форме М-29? Вправе ли налоговый орган требовать, чтобы налогоплательщик объяснил причины расхождений?

Если говорить кратко, то ответы на поставленные вопросы могут быть такими. Объем материалов, использованных при выполнении работ, должен быть сопоставим с их количеством, указанным в актах сдачи-приемки работ. Причем должен быть именно сопоставим, сравним с принятым заказчиком количеством, а не совпадать с ним. И да, налоговый орган вправе требовать от организации пояснить причины выявленных расхождений. Это позволит сделать контролерам правильные выводы.

Поясним сказанное. Согласно п. 1 ст. 252 НК РФ расходы должны быть обоснованными, направленными на получение доходов, документально подтвержденными. Очевидно, названные требования не соблюдаются, если количество израсходованных материалов (в частности, согласно отчету по форме М-29) значительно превышает объемы материалов в проектно-сметной документации (она содержит нормативное количество материалов) и актах выполненных работ (в них указываются принятые заказчиком затраты). Неизбежен вопрос: чем вызваны эти значительные расхождения? Такое возможно, если в договор вносились изменения. Представив соответствующие документы (дополнительные соглашения, сметы, письма и др.), организация сможет избежать исключения разницы в стоимости материалов из состава налоговых расходов.

Другое дело, когда налогоплательщик не может объяснить причины существенных расхождений. В таких ситуациях нет смысла обращаться в суд и пытаться доказывать незаконность действий инспекции.

Руководствуясь ст. 252 НК РФ, ст. 704, 709, 743, 746 ГК РФ, Приказом ЦСУ СССР от 24.11.1982 № 613 «Об утверждении типовой междуведомственной формы № М-29», арбитры признают расходы в виде разницы в стоимости материалов экономически не обоснованными и документально не подтвержденными, вследствие чего они не могут учитываться в целях налогообложения прибыли.

В качестве примера можно назвать Постановление АС ВВО от 21.08.2019 по делу № А43-10201/2018, в котором судьи решили:

фактическими расходами организации на использованные строительные материалы являются расходы, отраженные в актах КС-2, а не в отчете по форме М-29;

стоимость материалов, не учтенных в актах о приемке выполненных работ (форма КС-2) и не предъявленных заказчикам к оплате, является необоснованным расходом.

Обратите внимание: рассматривая спорные ситуации, арбитры подчеркивают, что в подписанных заказчиком актах приемки выполненных работ содержится информация о наименовании и количестве материалов, использованных при выполнении работ на конкретном объекте согласно установленным нормам.

Конечно, проверяющие могут придраться и к незначительным расхождениям. Поэтому налогоплательщику нужно быть готовым обосновать их. Сделать это проще, но на слово не поверят ни контролеры, ни судьи. В качестве доказательства организация может предъявить:

акты выявления брака (самим подрядчиком до сдачи работ), документы, оформленные в связи с его устранением;

письма, претензии заказчика, обнаружившего недостатки при приемке работ или в течение гарантийного срока эксплуатации, другие документы (например, акты осмотра), свидетельствующие о признании подрядчиком факта наличия недостатков и об их устранении;

объяснительные о причинах перерасхода.

Расхождения в части материалов между актами КС-2 и отчетами о списании материалов не только возможны, но, скорее всего, неизбежны. Подрядчику необходимо организовать надлежащий контроль, чтобы не допускать излишнего необоснованного списания материалов. Налоговым органам давно известен такой способ увеличения расходов, как списание несуществующих материалов (которые фактически не приобретались и не использовались). А суды отказываются защищать налогоплательщиков, не представивших доказательства реальности операций. Арбитры отклоняют ссылки организаций на то, что НК РФ не установлено требования о совпадении материалов (по видам и количеству) в документах, подтверждающих их списание в производство (для выполнения работ), и актах сдачи-приемки, подписанных заказчиком.