Как списать металлолом в бухгалтерском учете

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

По данному вопросу мы придерживаемся следующей позиции:

Приведенный в вопросе расчет себестоимости соответствует требованиям действующих нормативных актов по бухгалтерскому учету и учетной политике организации. Данный порядок учета в большей мере обеспечивает принцип рациональности ведения бухгалтерского учета, закрепленный в п. 6 ПБУ 1/2008 «Учетная политика организации». В случае принятия решения использовать в рассматриваемом случае счета 15 и 16, такой вариант учета предприятию следует закрепить в учетной политике.

Рекомендуем также ознакомиться с материалом:

— Энциклопедия решений. Учет технологических потерь при производстве и (или) транспортировке.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Елистратова Наталья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Смотрите материалы:

— Вопрос: Какими проводками отразить списание сварочной проволоки в металлолом, оприходование металлолома на склад? На каком бухгалтерском счете должна учитываться разница между стоимостью проволоки и учетной ценой металлолома? Правильно ли будет урегулировать разницу между стоимостью поступившей проволоки по закупочной цене и стоимостью металлолома по применяемой организацией учетной цене (цене возможной реализации металлолома) с применением балансовых счетов 15 и 16? (ответ службы Правового консалтинга ГАРАНТ, август 2018 г.)

— Основные средства и материально-производственные запасы: учет по правилам ПБУ (С.А. Рассказова-Николаева, Е.М. Калинина, С.В. Михина, «Экономико-правовой бюллетень», N 5, май 2008 г.).

Реализация металлолома и макулатуры

Автор: Богословская О., эксперт информационно-справочной системы «Аюдар Инфо»

Вопросы охраны окружающей среды и обращения с отходами в последнее время стоят довольно остро. В этой связи актуально рассмотреть особенности принятия к учету и реализации некоторых видов отходов (например, металлолома и макулатуры). В консультации речь идет о том, как оприходовать полученные активы, отразить в учете учреждения реализацию и доходы от данной операции.

Как оформить списание имущества и принятие к учету макулатуры и металлолома?

Имущество государственного (муниципального) учреждения, непригодное для дальнейшего использования из-за утраты своих потребительских свойств, в том числе физического и морального износа, подлежит списанию с баланса учреждения. По результатам такого списания могут появиться металлолом и макулатура. Высвободившиеся после списания имущества материальные запасы, пригодные для дальнейшего использования, принимаются к бухгалтерскому учету.

Для списания материальных ценностей применяются:

акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104);

акт о списании транспортного средства (ф. 0504105);

акт о списании мягкого и хозяйственного инвентаря (ф. 0504143);

акт о списании исключенных объектов библиотечного фонда (ф. 0504144).

В каждом из этих документов есть раздел «Результаты выбытия». В нем следует сделать отметку о результатах проведенных мероприятий, в том числе отразить перечень имущества, подлежащего постановке на учет, с целью дальнейшего использования.

Для оприходования металлолома и макулатуры, полученных от списания нефинансовых активов, следует оформить:

приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207);

акт приемки материалов (материальных ценностей) (ф. 0504220) (п. 34 Инструкции № 174н, п. 34 Инструкции № 183н).

Все перечисленные выше формы документов утверждены Приказом от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Следует обратить внимание, что необходимость и порядок применения таких документов должны быть закреплены в учетной политике учреждения.

Кто принимает решение о списании активов и оформляет документы?

Для подготовки и принятия решения о списании федерального имущества в учреждении создается специальная постоянно действующая комиссия (п. 5 Положения № 834 «Положение о списании федерального имущества, утв. Постановлением Правительства РФ от 14.10.2010 № 834»). Она проводит осмотр и обследование имущества, решает вопросы целесообразности дальнейшего его использования, восстановления, возможности использования его частей и материалов, подготавливает необходимые документы.

Пунктом 34 Инструкции № 157н также предусмотрено, что выбытие основных средств, нематериальных, непроизведенных активов, материальных запасов, в отношении которых установлен срок эксплуатации (в том числе в результате прекращения признания объекта в качестве актива субъекта учета (выбытия с балансового учета), осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом (первичным (сводным) учетным документом).

Обратите внимание. Без согласия собственника учреждения не могут самостоятельно распоряжаться:

казенные учреждения – всем имуществом, закрепленным за ним на праве оперативного управления;

бюджетные и автономные учреждения – недвижимым имуществом и ОЦДИ.

Таким образом, для списания вышеуказанного имущества необходимо разрешение органов, осуществляющих функции и полномочия учредителя учреждения.

Как определяется цена металлолома и макулатуры?

Фактическая стоимость материальных запасов, остающихся у учреждения в результате разборки, утилизации (ликвидации) основных средств или иного имущества, определяется исходя из их текущей оценочной стоимости на дату принятия к бухгалтерскому учету, а также сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования (например, демонтаж) (п. 106 Инструкции № 157н).

Полученные материалы оцениваются по справедливой стоимости в соответствии с п. 52 – 53 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. Приказом Минфина РФ от 31.12.2016 № 256н (далее – СГС «Концептуальные основы»).

Справедливая стоимость материалов или металлолома, полученных при списании ОС, определяется методом рыночных цен (п. 54 СГС «Концептуальные основы»).

При определении справедливой стоимости данные о рыночных ценах, полученные от независимых экспертов (оценщиков) либо сформированные самостоятельно путем изучения цен в открытом доступе, должны быть документально подтверждены (п. 59 СГС «Концептуальные основы»).

Какими проводками отражается принятие к учету металлолома и макулатуры?

Принятие к учету металлолома и макулатуры отражается в учете в зависимости от типа учреждения следующим образом:

Содержание операции

Дебет

Кредит

Пункт инструкции

Казенное учреждение

Принятие к учету материалов, остающихся после ликвидации ОС

Пункт 23 Инструкции № 162н*

Принятие к учету материалов, остающихся после ремонтных работ

Бюджетное и автономное учреждения

Принятие к учету материалов, остающихся после ликвидации ОС

0 105 2х 34х

0 105 3х 34х

Пункт 34 инструкций № 174н и 183н

Принятие к учету материалов, остающихся после ремонтных работ

0 105 2х 34х

0 105 3х 34х

* Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

Как отражаются в учете реализация металлолома и макулатуры и поступление доходов?

При реализации металлолома и макулатуры их стоимость списывается с учета.

Обратите внимание, что средства, полученные от продажи имущества казенного учреждения, относятся к неналоговым доходам и подлежат перечислению в доход соответствующего бюджета бюджетной системы РФ по нормативу 100% (п. 3 ст. 41, п. 1 ст. 51, ст. 57, 62 БК РФ).

В учете казенного учреждения операции по списанию металлолома и макулатуры и поступлению доходов отражаются следующим образом:

Содержание операции

Дебет

Кредит

Списание стоимости металлолома и макулатуры при их реализации

Начисление дохода от реализации металлолома и макулатуры

Казенное учреждение является администратором дохода бюджета

Поступление денежных средств в доход бюджета

Казенное учреждение осуществляет отдельные полномочия по начислению и учету поступления платежей в бюджет

Отражение задолженности по перечислению в бюджет денежных средств

Поступление в доход бюджета денежных средств

* Начисление доходов от реализации металлолома отражается в учете по подстатье 172 «Доходы от выбытия активов» КОСГУ, а при кассовом поступлении этих доходов в бюджет – по подстатье 446 «Уменьшение стоимости прочих оборотных ценностей (материалов)» КОСГУ (Порядок № 209н).

** О том, что начисление доходов от реализации материальных запасов (металлолома, ветоши, макулатуры, иных отходов и (или) объектов, полученных при разборке (демонтаже) списываемых, ликвидируемых объектов, и т. п.) подлежит отражению на счете 20574000 «Расчеты по доходам от операций с материальными запасами», сказано в Письме Минфина РФ от 16.07.2019 № 02-07-10/52723.

В учете бюджетного и автономного учреждений аналогичные операции отразятся следующим образом:

Содержание операции

Дебет

Кредит

Списание стоимости металлолома и макулатуры при их реализации

2 105 36 446

2 105 26 446

Начисление дохода от реализации металлолома и макулатуры

Поступление денежных средств от реализации в кассу учреждения

2 201 34 510

Забалансовый счет 17

Поступление денежных средств от реализации на лицевой счет учреждения

2 201 11 510

Забалансовый счет 17

Бюджетные и автономные учреждения вправе получать доходы от иной приносящей доход деятельности (в том числе от реализации имущества, полученного в результате ликвидации объектов основных средств), которые поступают в их собственное распоряжение.

Облагаются ли налогом на прибыль доходы, полученные от реализации металлолома и макулатуры?

Стоимость оприходованного металлолома и макулатуры является внереализационным доходом учреждения (п. 13 ст. 250 НК РФ).

В силу п. 2 ст. 254, пп. 2 п. 1 ст. 268 НК РФ доход, полученный от реализации металлолома и макулатуры, уменьшается на их стоимость, которая ранее была включена в состав внереализационных доходов. Аналогичный вывод содержится в Письме Минфина РФ от 04.04.2019 № 03-03-07/23385.

Подлежит ли обложению НДС реализация металлолома и макулатуры?

При реализации лома и отходов черных и цветных металлов, а также макулатуры, полученных при переработке имущества, являющегося государственной (муниципальной) собственностью и закрепленного за налогоплательщиком на праве оперативного управления, применяется порядок исчисления НДС, предусмотренный п. 8 ст. 161 НК РФ, согласно которому НДС исчисляют и уплачивают покупатели (получатели) указанного имущества – налоговые агенты. Они обязаны исчислить расчетным методом и уплатить в бюджет соответствующую сумму налога вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой налога, и иные обязанности, установленные гл. 21 НК РФ.

При этом согласно абз. 2 п. 8 ст. 161 НК РФ при реализации данных товаров, а также при получении предварительной оплаты (частичной оплаты) продавец (государственное учреждение) этих товаров составляет счета-фактуры, корректировочные счета-фактуры без учета сумм НДС. В указанных счетах-фактурах, корректировочных счетах-фактурах делается соответствующая надпись или ставится штамп «НДС исчисляется налоговым агентом». В договоре также должна быть сделана соответствующая запись.

Аналогичные разъяснения приведены в письмах Минфина РФ от 12.04.2019 № 03-07-11/26057, № 03-07-11/26184, от 30.08.2019 № 03-07-11/66759.

Обратите внимание: макулатурой признаются бумажные и картонные отходы производства и потребления, отбракованные и вышедшие из употребления бумага, картон, типографские изделия, деловые бумаги, в том числе документы с истекшим сроком хранения.

Учет реализации металлолома в 1С: Бухгалтерии 8 ред. 3.0

Учет продажи металлолома в 1С

В случае, если необходимость вести такие операции появляется редко, то данная статья поможет быстро решить возникшую проблему посредством введения ручных проводков в типовой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Но есть и другие ситуации. Например, если компания в будущем планирует выполнять большое количество аналогичных операций. В такой ситуации следует заранее позаботиться о приобретении программы 1С: Бухгалтерия 8 ред. 3.0 версии КОРП. Ее особенностью является то, что учет покупки и продажи лома полностью автоматизирован. Следовательно, бухгалтеру не нужно регулярно прибегать к ручным проводкам. Кроме того, данная версия имеет немало сходств с обычной программой, поэтому у пользователя не возникнет трудностей с ее использованием.

Чтобы подробнее разобраться с учетом реализации металлолома, нужно вернуться к рассматриваемой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Предварительно рассмотрим следующий пример: компания, которая занимается эксплуатацией жилого фонда, произвела демонтаж ненужного ограждения из металла, чтобы в дальнейшем поставить новое. При этом металлолом появился после разбора старого забора, который был отражен в учете как основной.

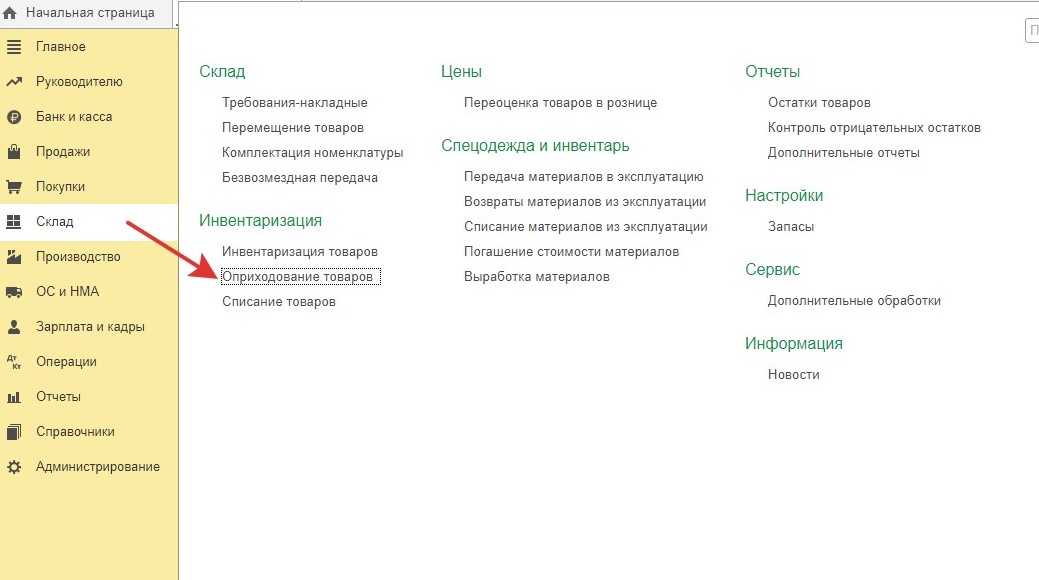

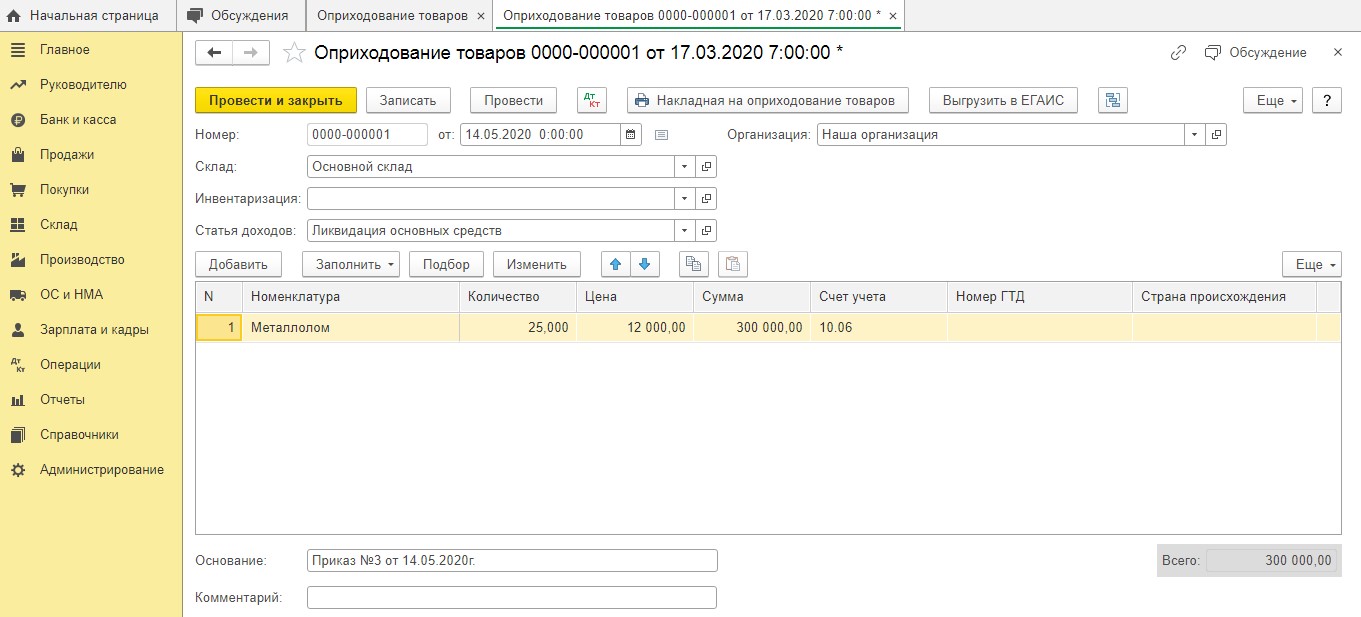

Нужно заметить, что в учете оприходование всех материальных ценностей, которые остались после демонтажа забора, отражается следующим документом под названием «Оприходование товаров». Его можно отыскать в разделе «Склад».

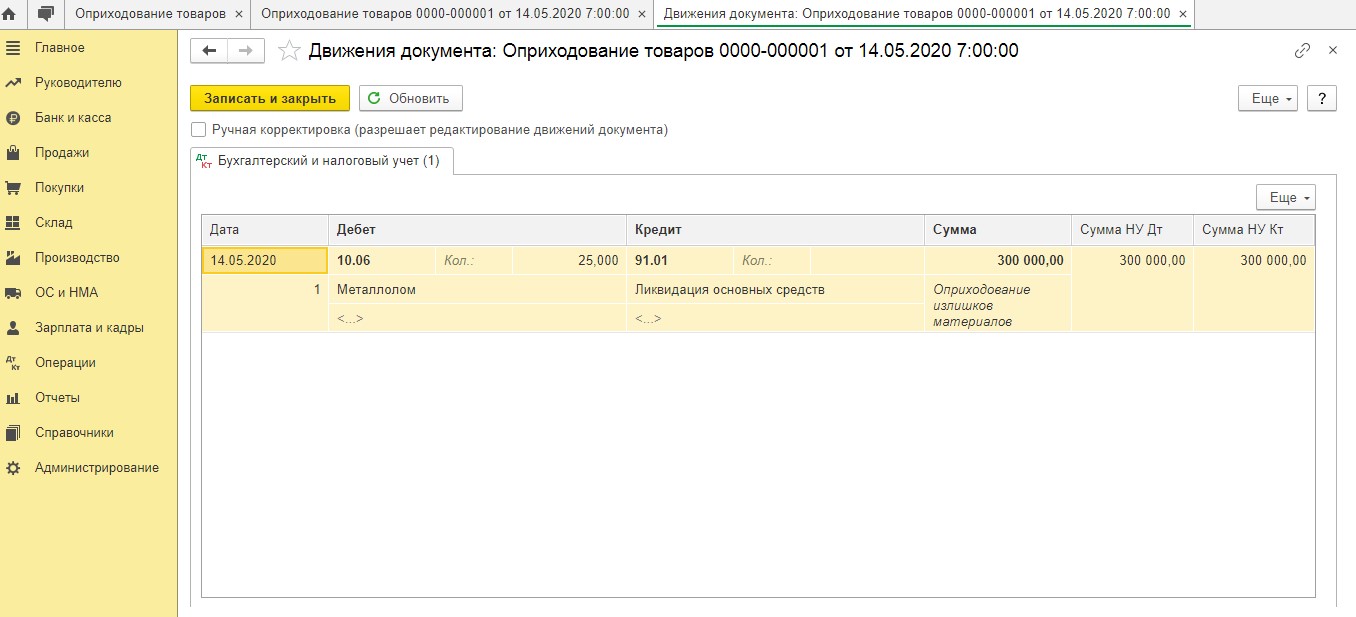

При этом акт комиссии об оприходовании металлолома выступает главным основанием для составления этого документа. Сразу после проведения документа данная программа создает следующую проводку:

Необходимо обратить внимание, что рыночная цена имеющегося металлолома в налоговом учете отражается во внереализационных доходах. Это указывается в том периоде, когда конкретный лом был оприходован (иными словами, на дату составления акта).

После этого руководитель конкретной компании издает соответствующий указ о списании данного имущества (лома). В этом документе обязательно должно быть прописано, что металлолом, оставшийся после ликвидации забора, необходимо сдать в соответствующий пункт приема.

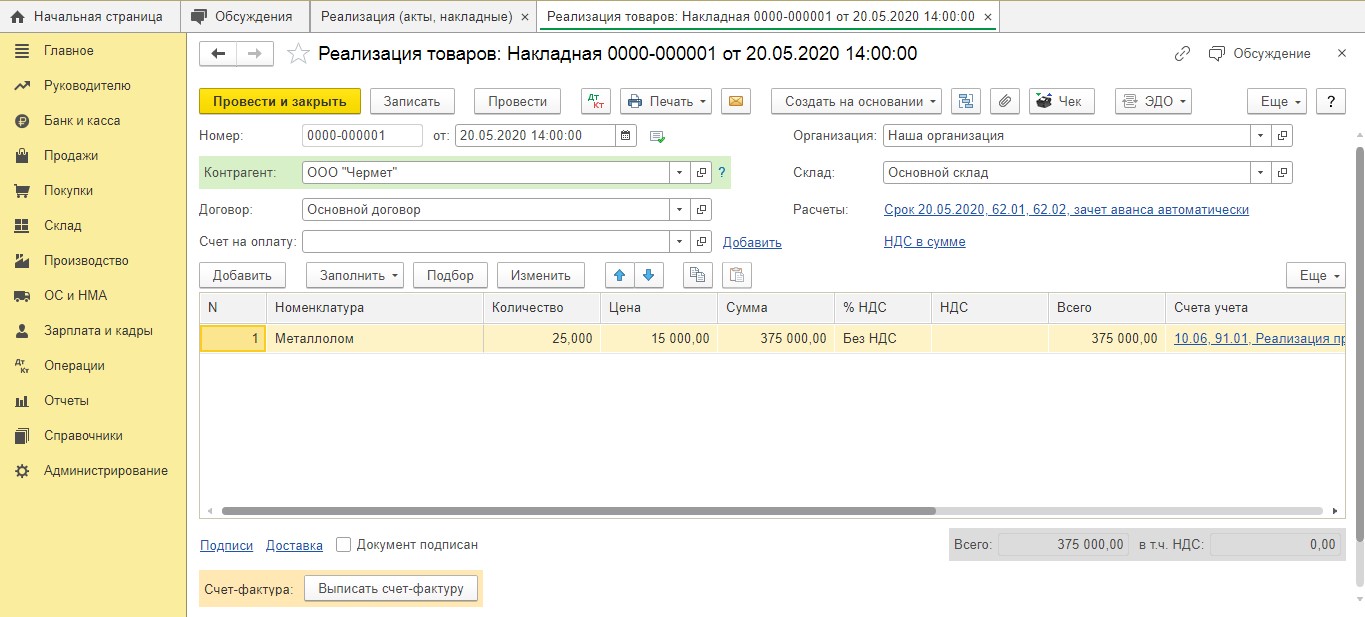

Далее компания подписывает договор купли-продажи лома с фирмой, которая выступает покупателем. Эта сделка оформляется с помощью накладной на отпуск материалов на сторону. Для этого используется форма М-15 или форма, которая специально была разработана организацией и утверждена. Кроме того, пункт приема лома выпишет клиенту приемосдаточный акт.

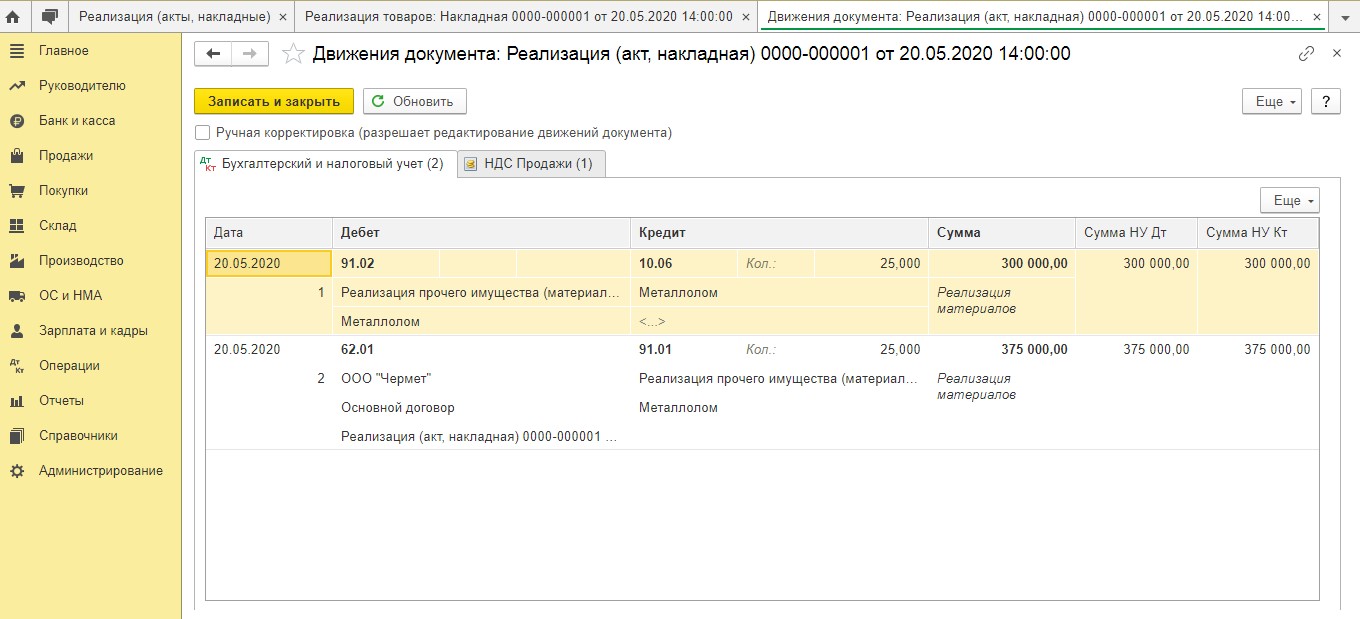

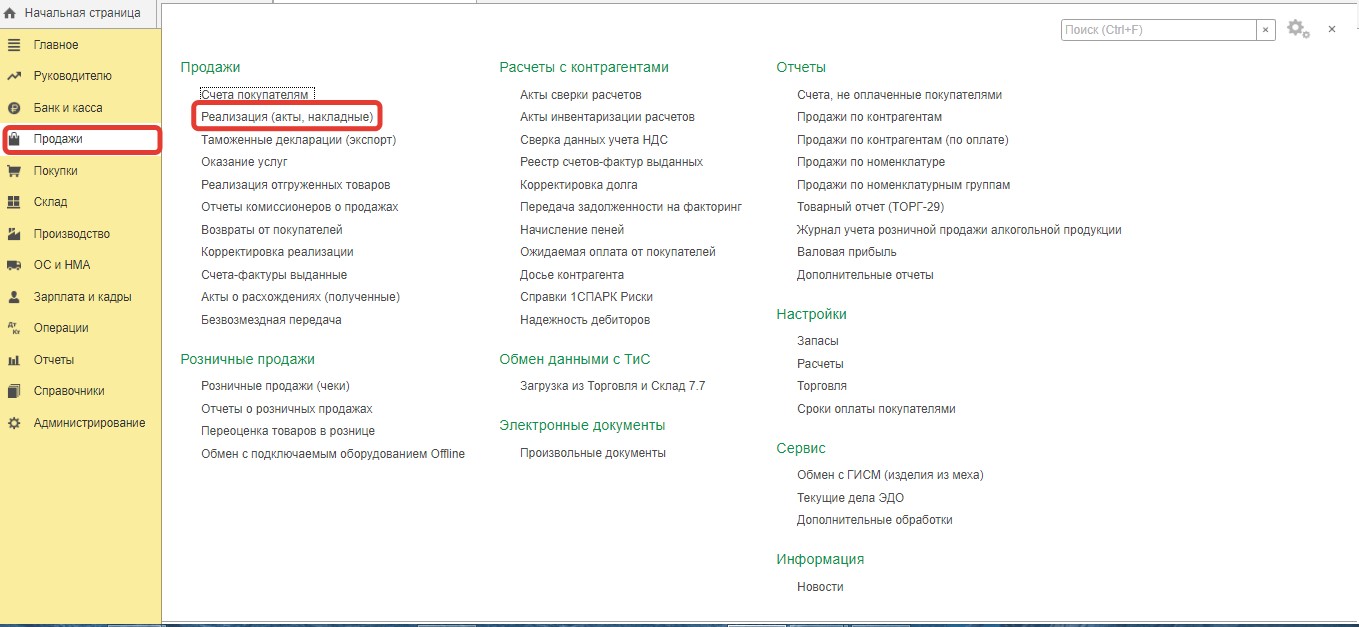

Операция реализации металлолома обязательно должна быть отражена в программе. Она оформляется следующим образом: составляется документ «Реализация товаров». Для этого нужно предварительно открыть раздел «Продажи».

Один важный момент: продажа металлолома, который появился в ходе хозяйственной деятельности компании, не облагается налогом. При его продаже на территории России обязанности по уплате налогов ложатся на плечи налоговых агентов.

Однако и здесь есть некоторые исключения. Например, Налоговый кодекс не освобождает от уплаты НДС в таких случаях:

Если же ваша компания не попадает ни под один из вышеперечисленных пунктов, то при продаже металлолома вам не придется выставлять счет-фактуру. Причем в декларации по НДС реализацию лома, полученного в результате демонтажа ограждения, нужно отразить в разделе под номером 7.

Далее будет рассмотрена ситуация, как правильно отразить НДС компании-продавцу в данной версии программы 1С.

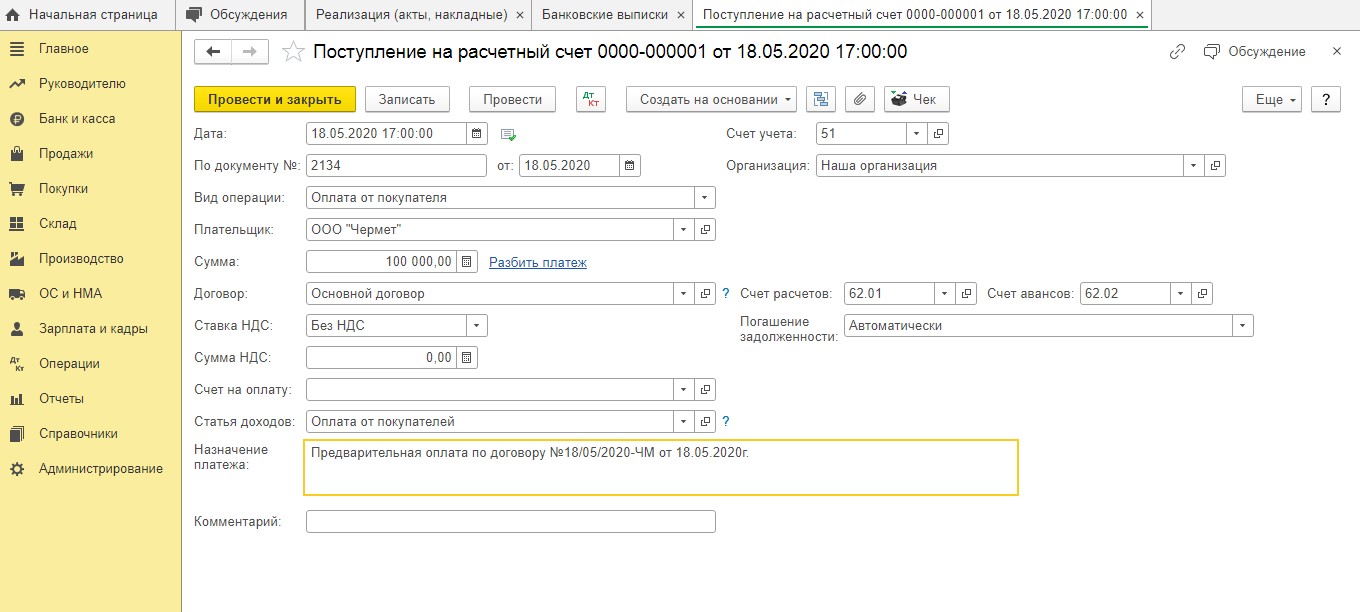

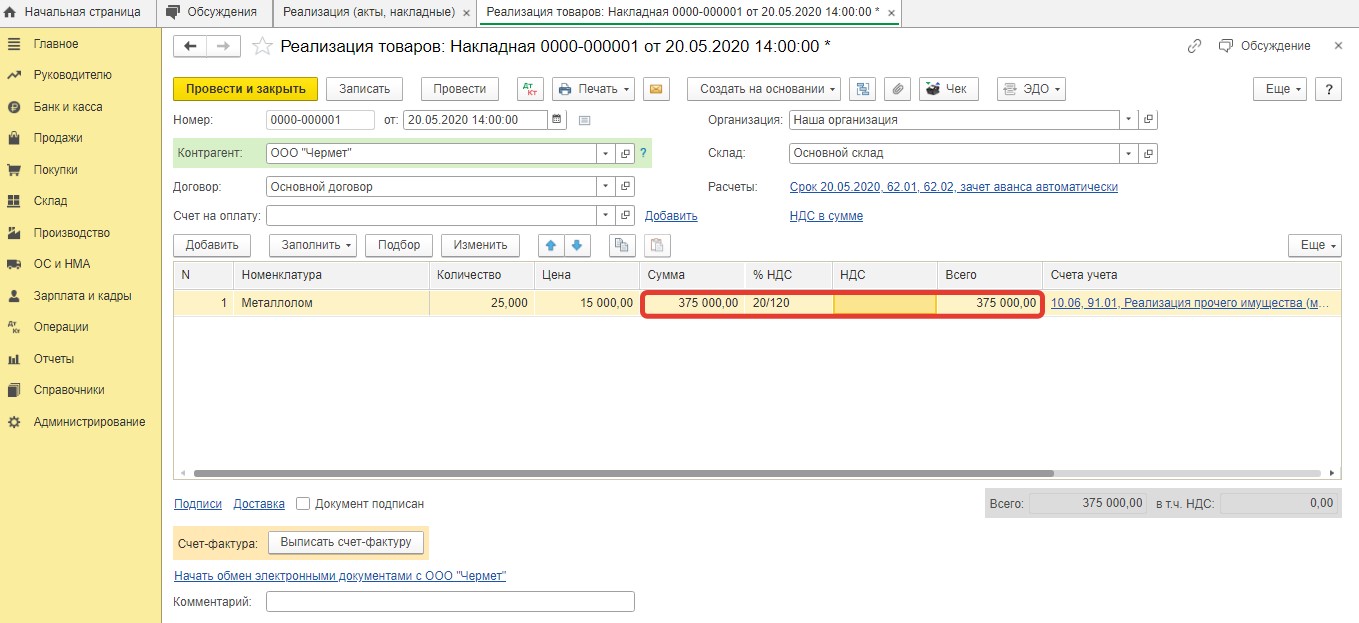

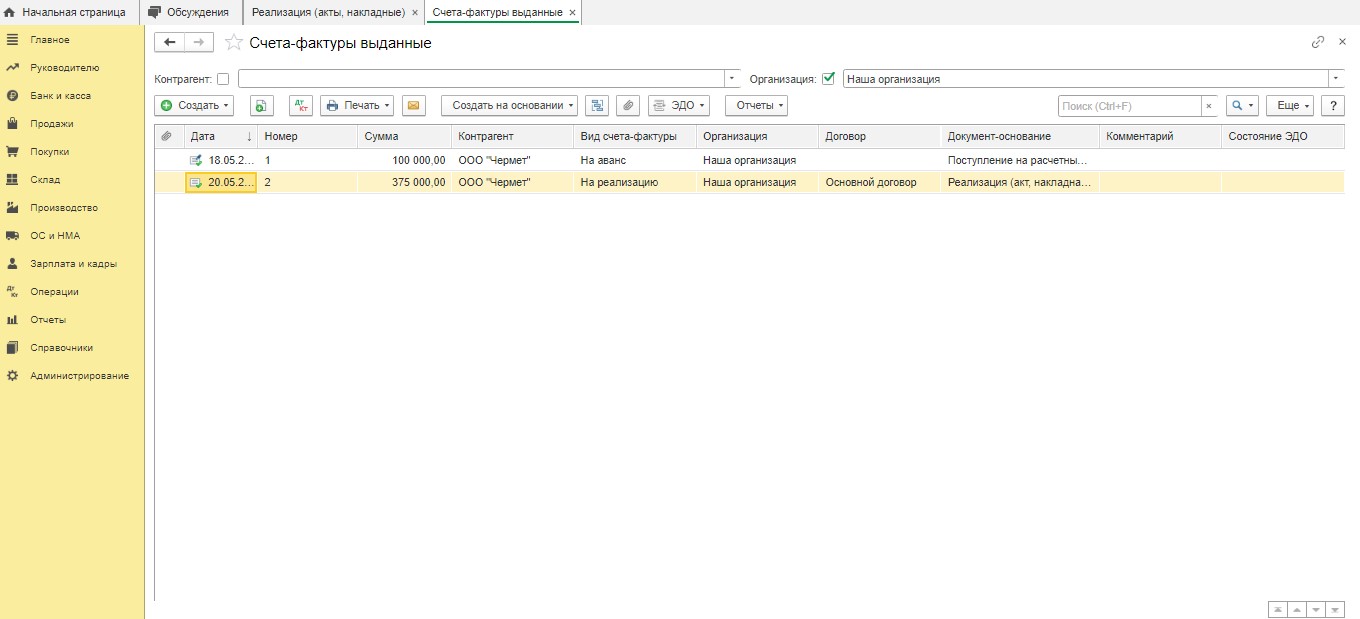

Ранее было отмечено, что компания заключила договор купли-продажи лома. В рамках данного договора наша компания предварительно получила оплату в размере 100 000 рублей без НДС. После этого была произведена отгрузка лома на сумму, составляющую 375 000 рублей без налога.

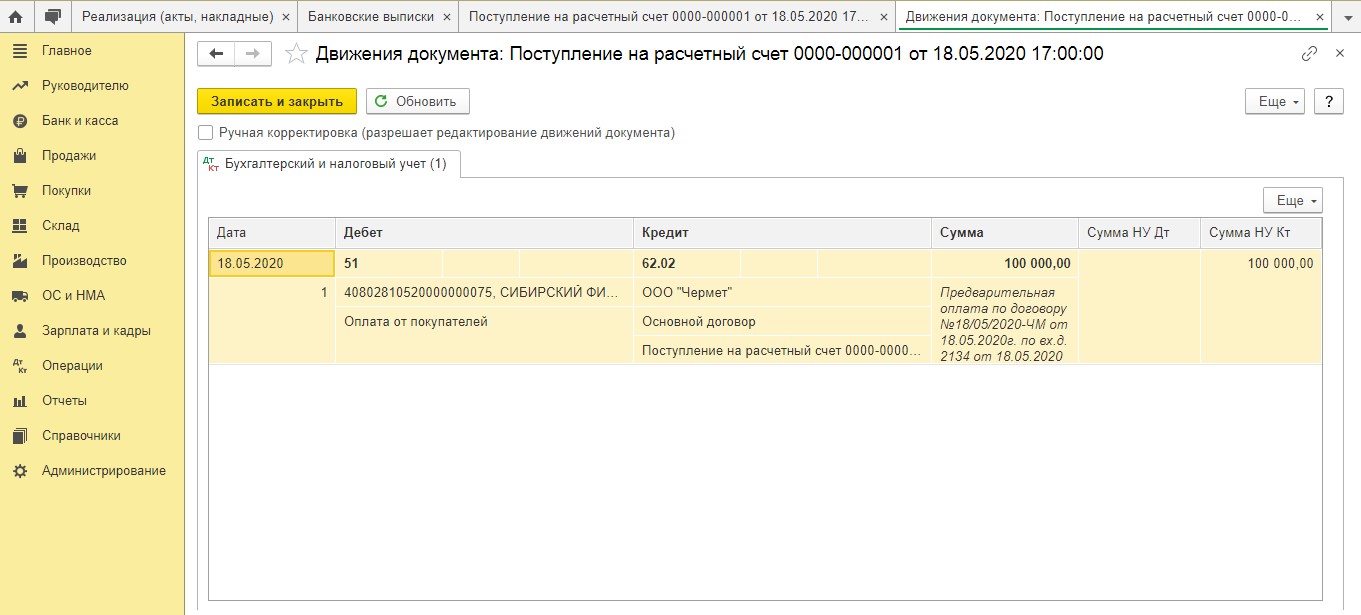

То, что оплата была получена, нужно отразить определенным документом «Поступление на расчетный счет».

После того, как документ был проведен, данной программой будут сформированы проводки на сумму предоплаты, которая поступила без учета налога.

После того, как частичная или полная оплата была получена, компания должна выставить счет-фактуру без налога и сделать в нем запись (в качестве альтернативы можно поставить штамп). Запись должна быть следующей: «НДС исчисляется налоговым агентом».

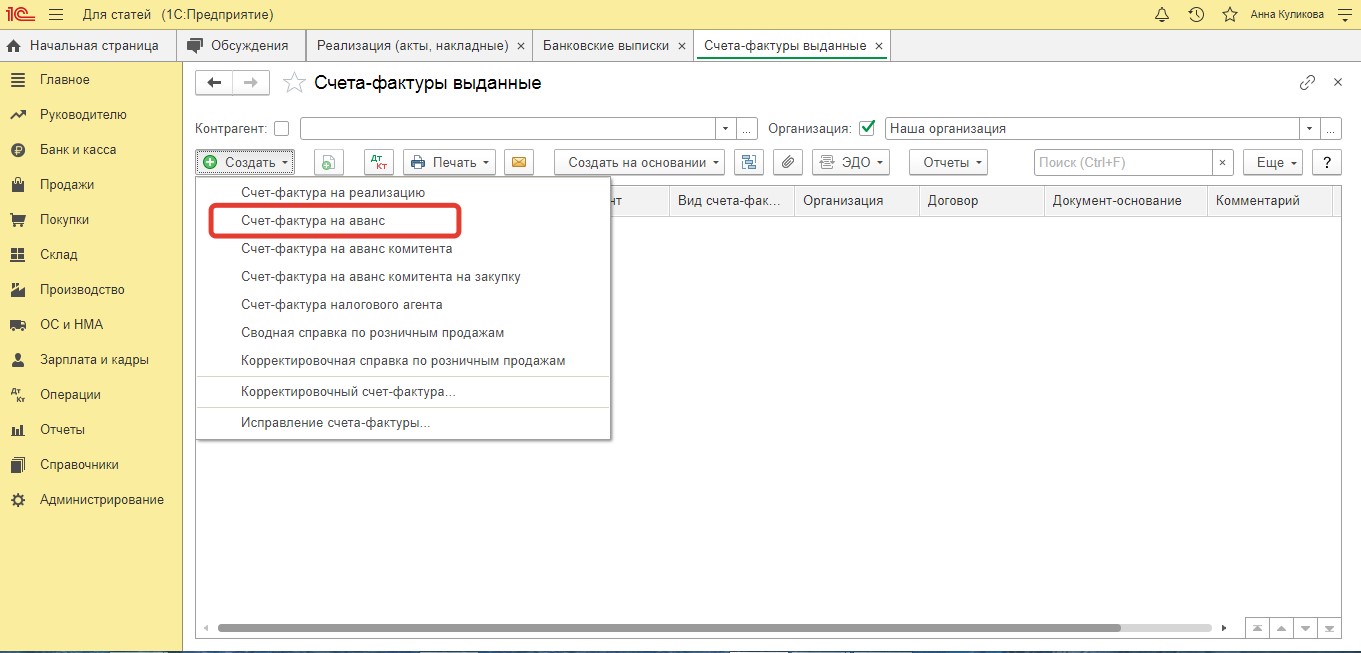

Поскольку в документе «Поступление на расчетный счет» нет точной суммы налога, то не получится создать обычным способом «Счет-фактуру выданный». В такой ситуации счет-фактура на сумму полученной предоплаты оформляется ручным способом. Это делается по гиперссылке «Счета-фактуры выданные», которая есть в разделе «Продажи».

Посредством кнопки «Создать» нужно выбрать опцию «Счет-фактура на аванс».

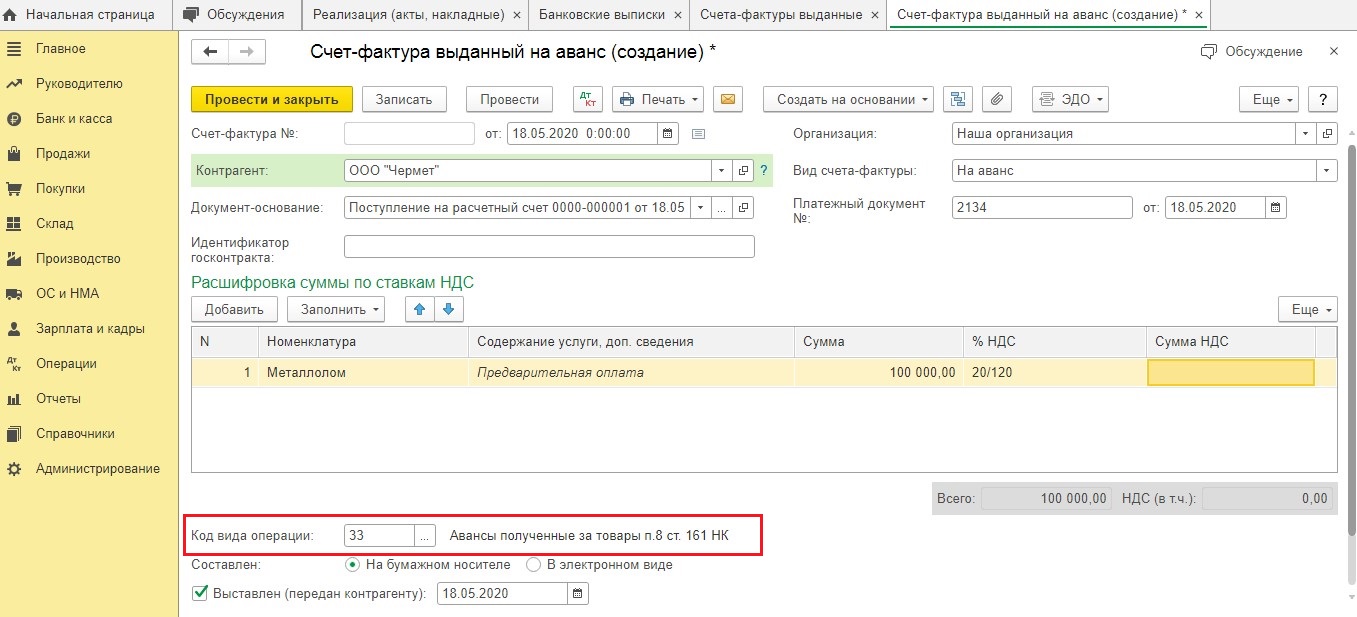

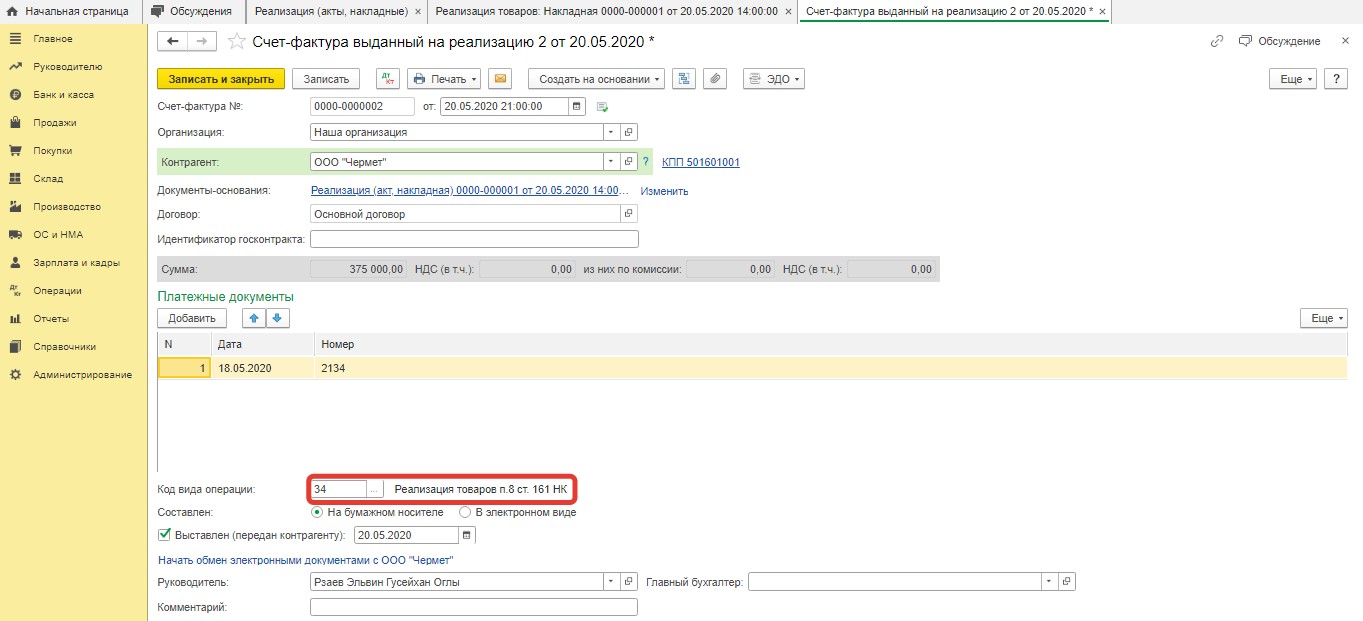

После того, как документ прогрузился, нужно заполнять его вручную. Нужно заметить, что данная программа проставляет «Код вида операции» 01 в автоматическом режиме. Поэтому его следует заменить вручную на 33.

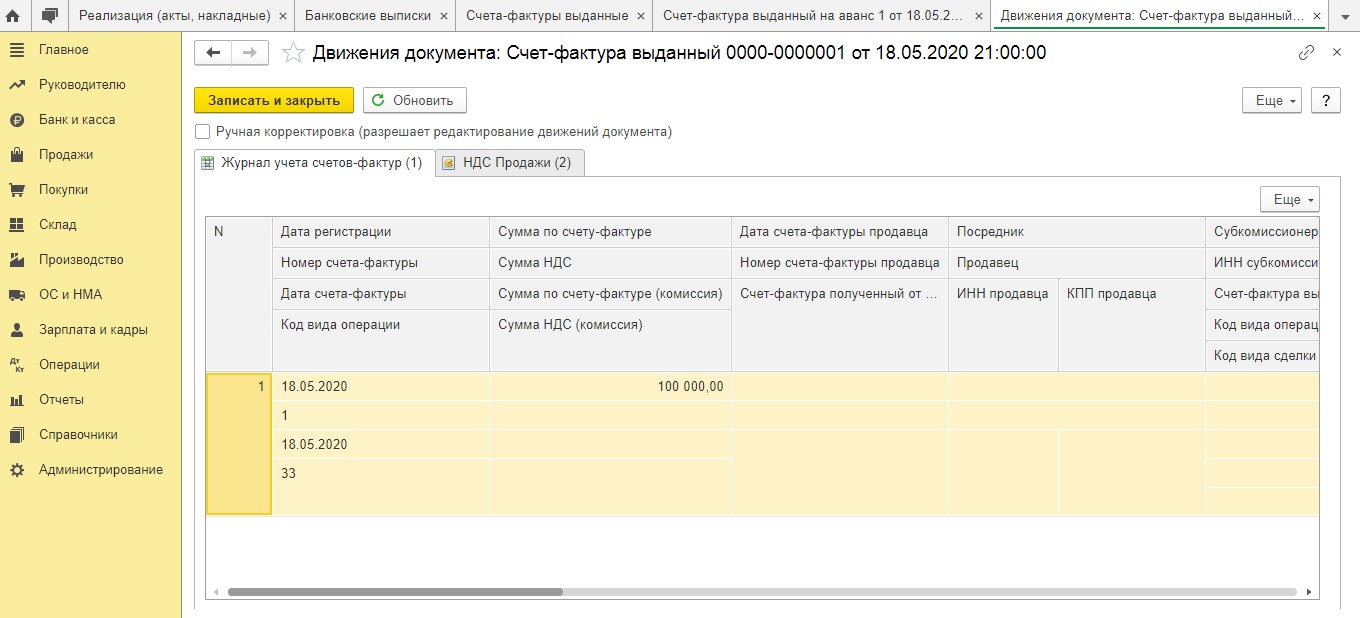

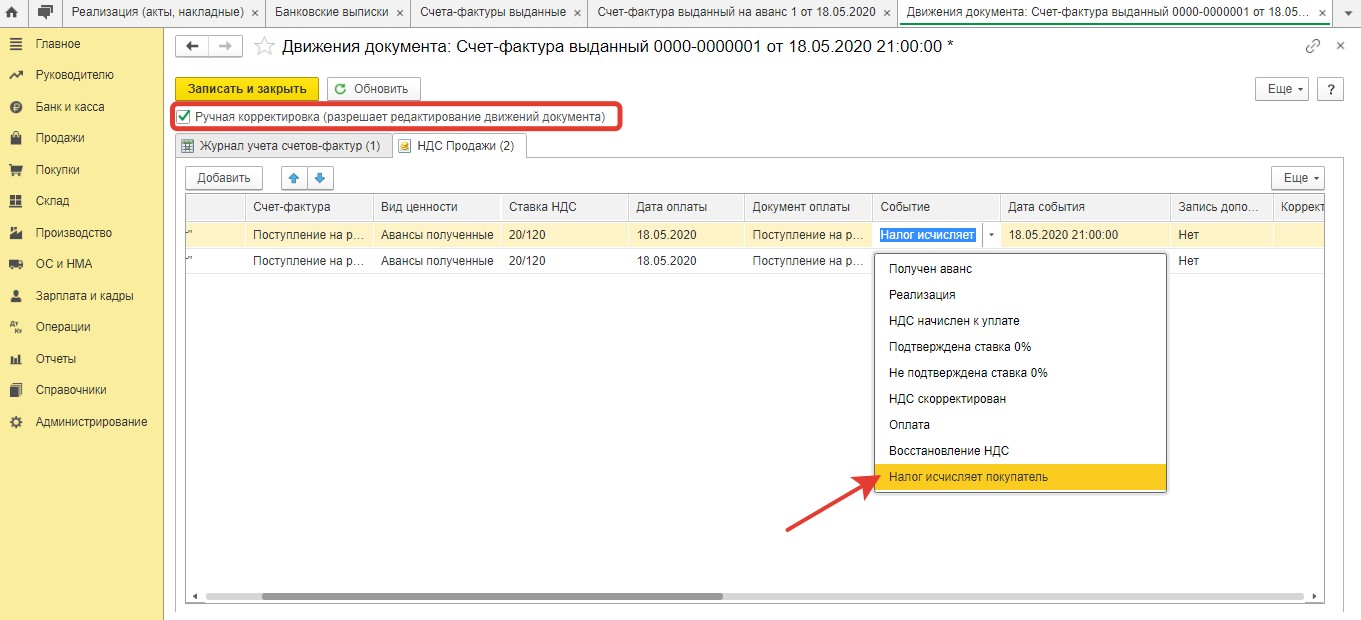

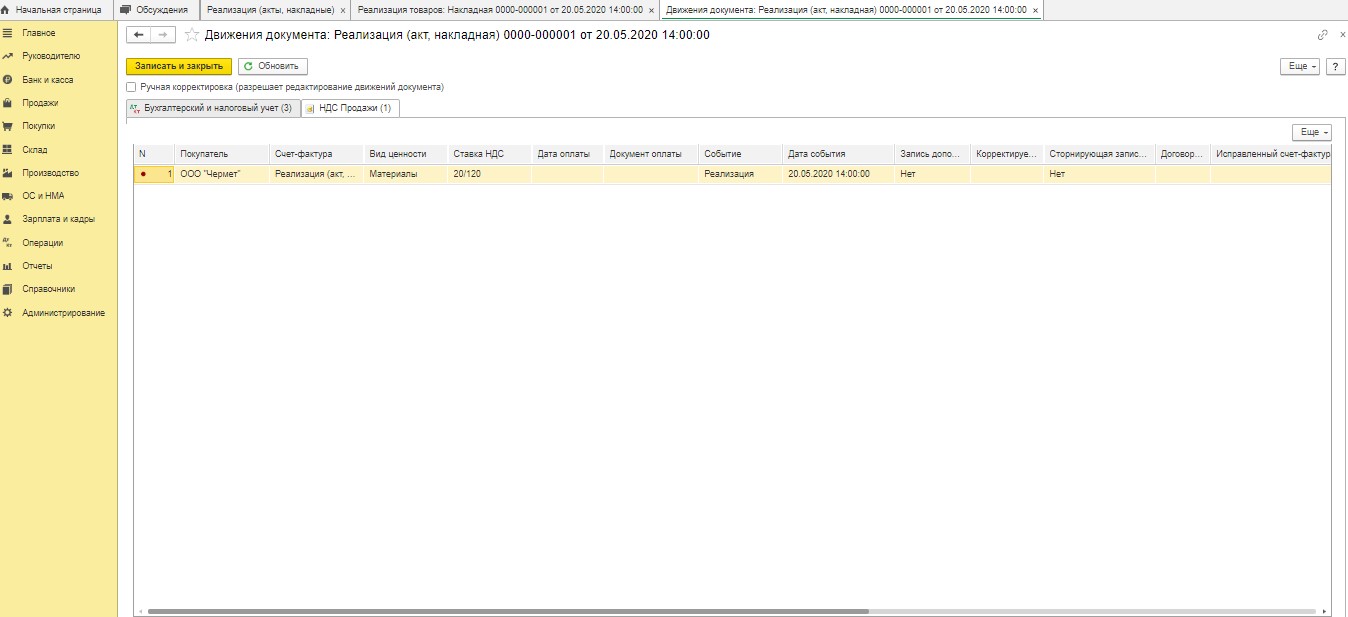

После проведения документа в регистр сведений «Журнал учета счетов-фактур» вносится запись. Дополнительно в регистр «НДС Продажи» вносится соответствующая информация.

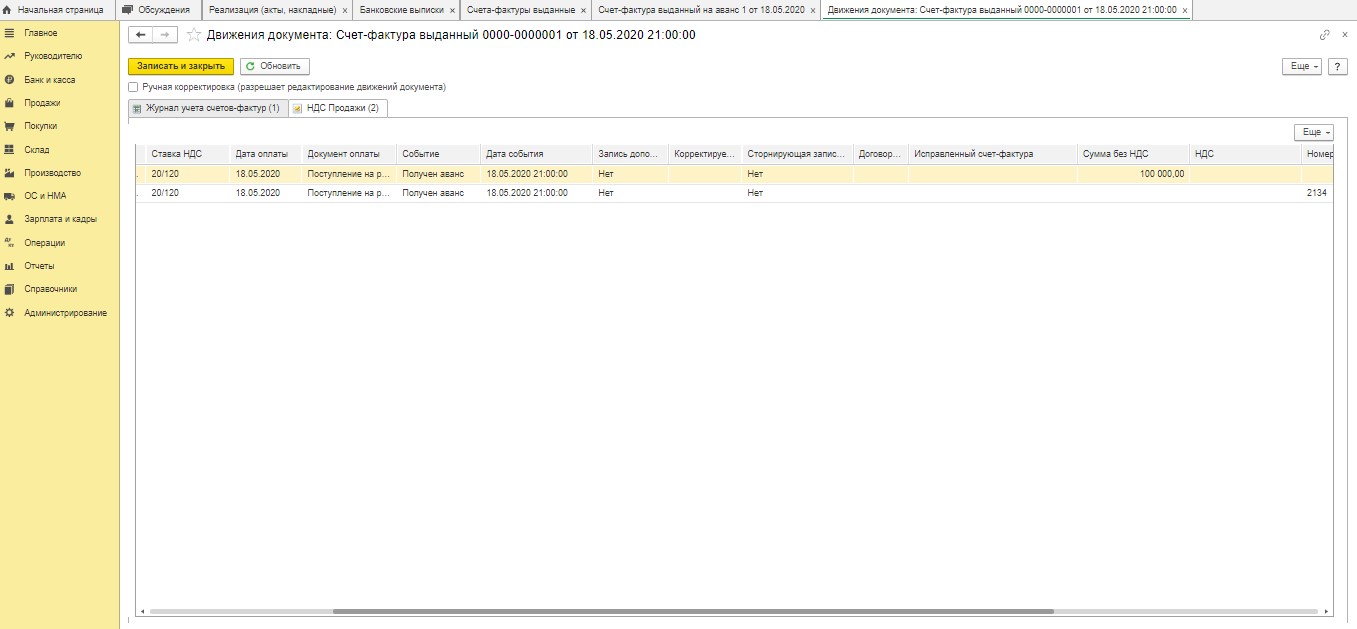

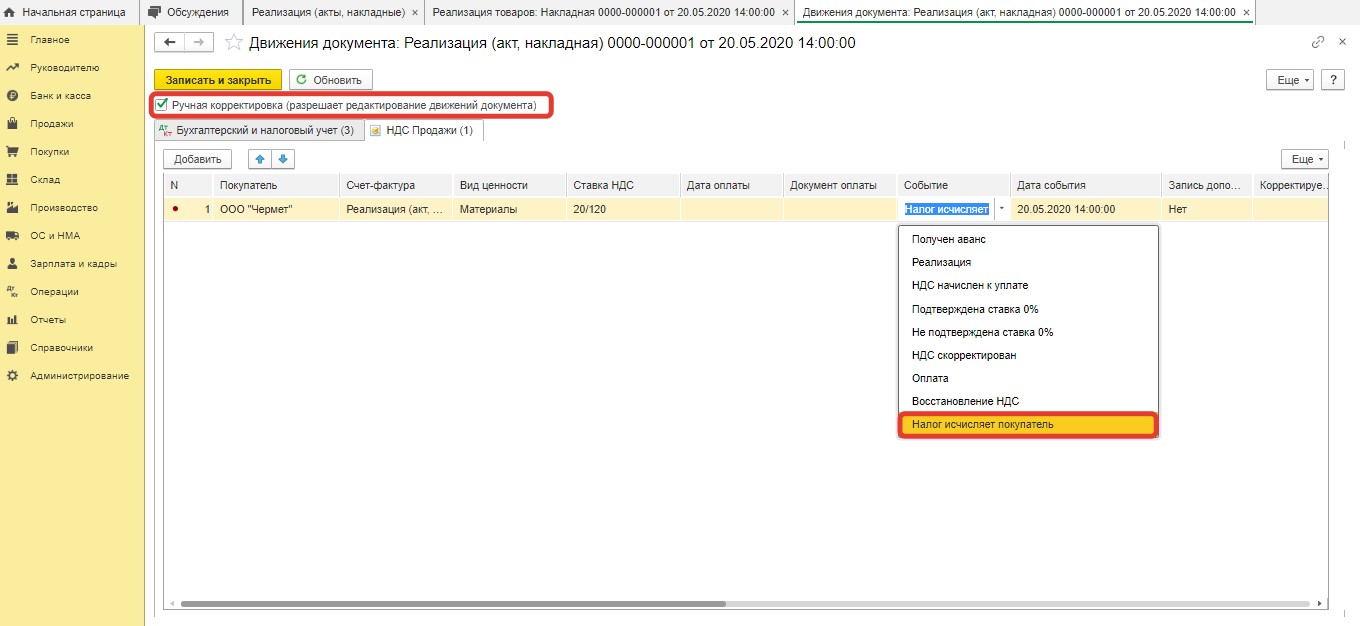

Далее надо войти в режим корректировки движений документации. Здесь требуется поставить отметку «Ручная корректировка». Далее заполняющему нужно исправить показатель «Получен аванс» на «Налог исчисляет покупатель».

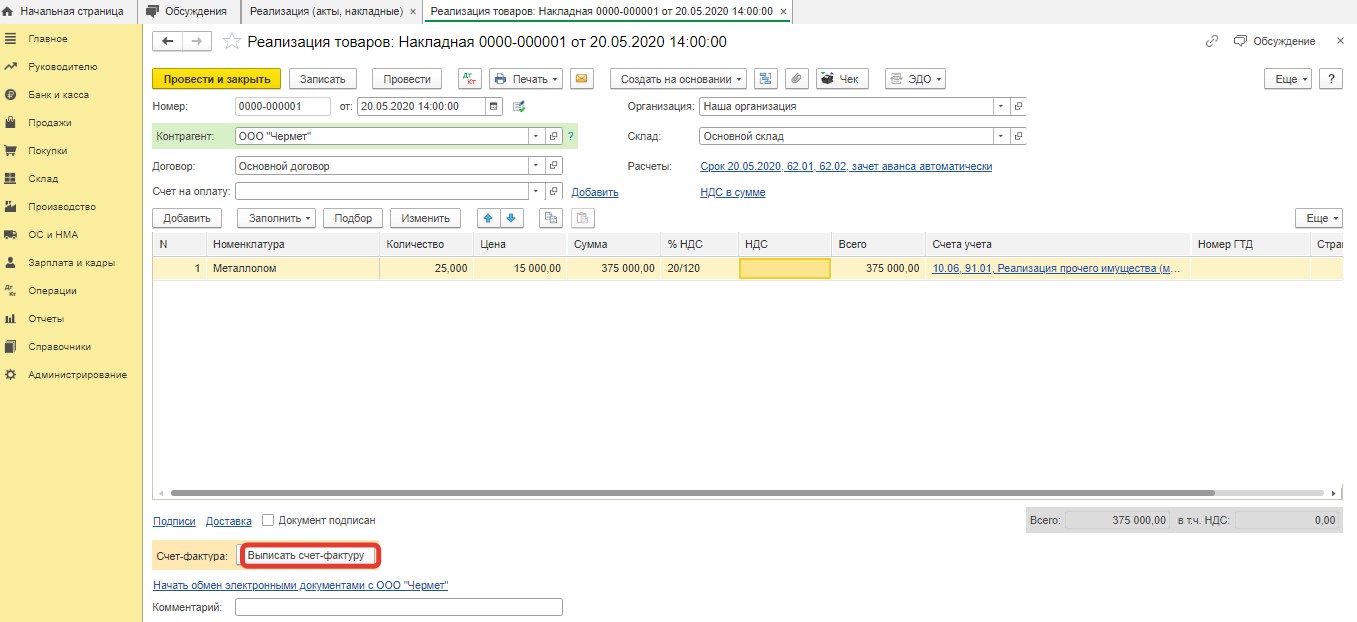

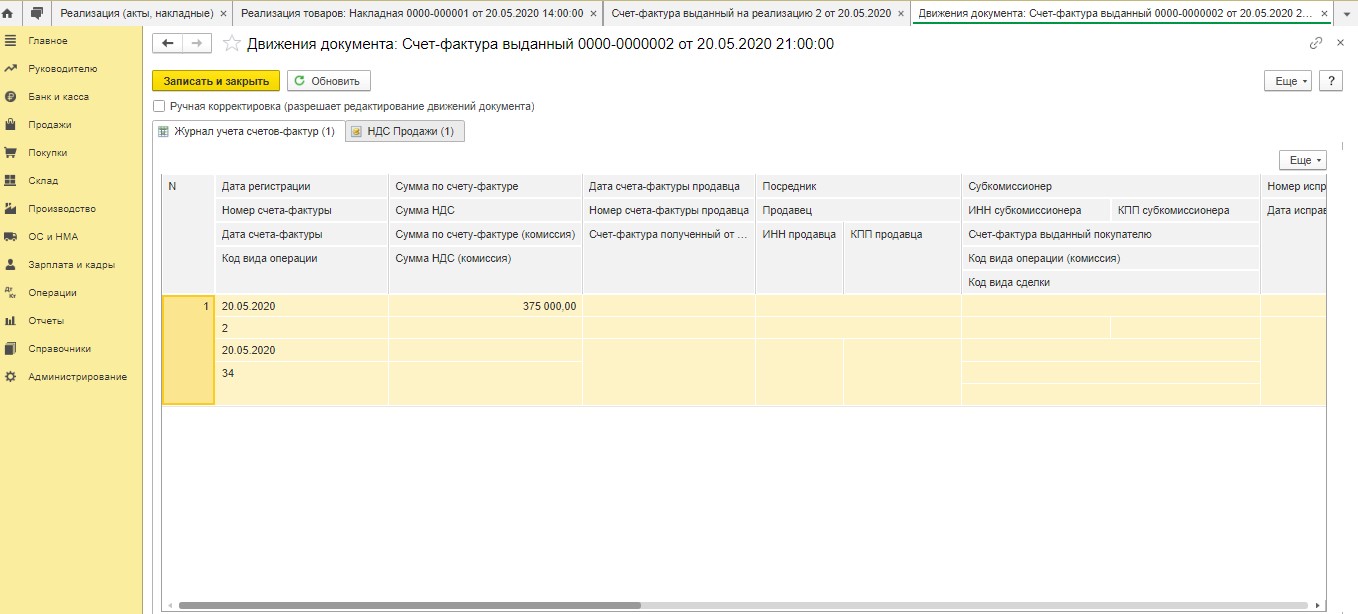

После осуществления отгрузки лома следует создать новый документ «Реализация».

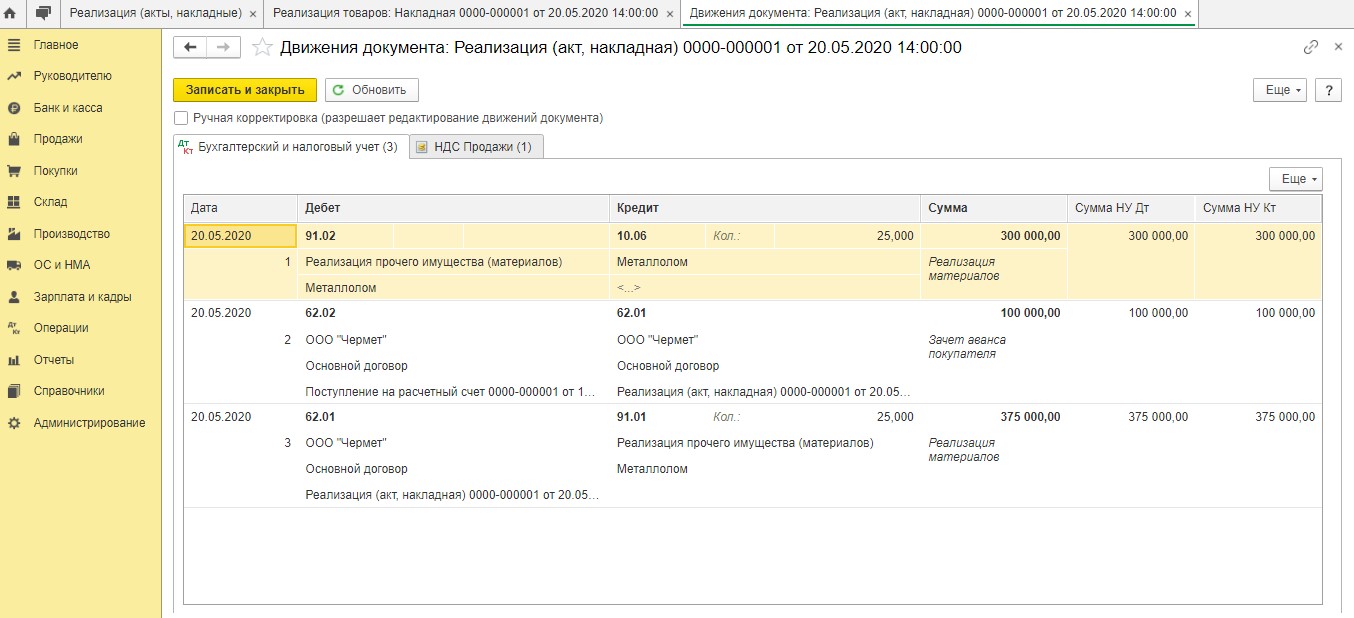

Далее программой будут сформированы проводки.

Потом вносится запись в «НДС Продажи».

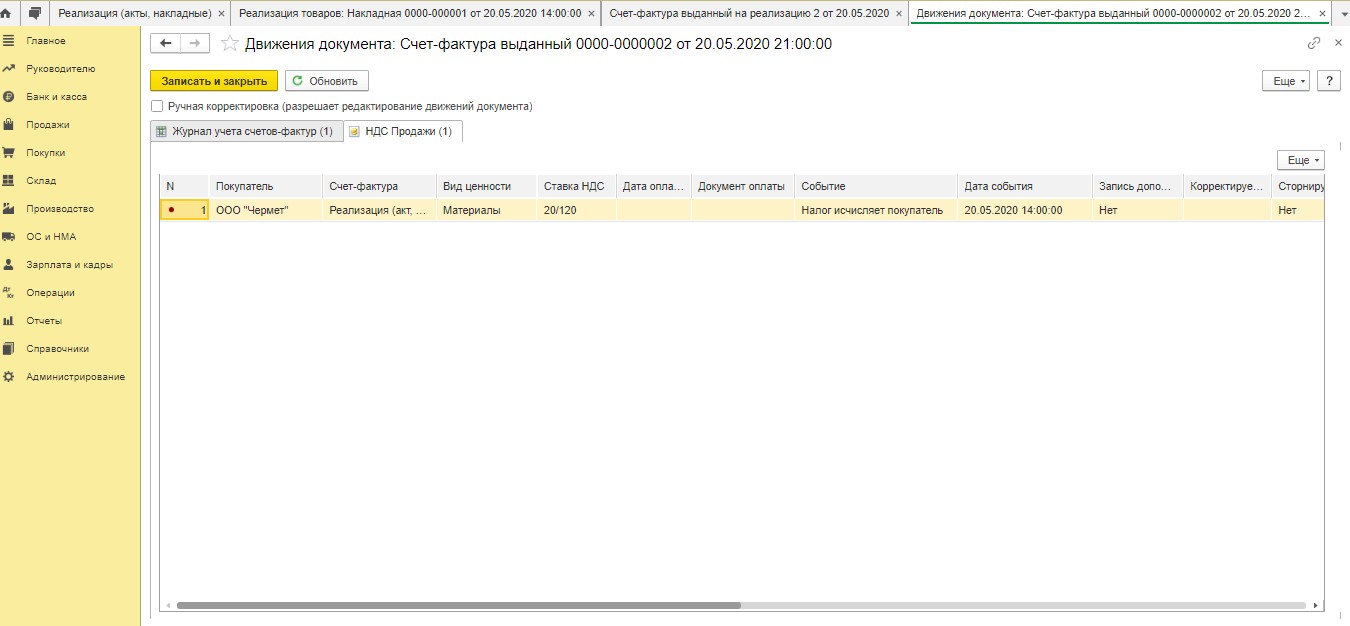

После этого пользователь должен оказаться в режиме ручной корректировки движений определенного документа. Потом, войдя в регистр «НДС Продажи», надо заменить значение «Реализация» на показатель «Налог исчисляет покупатель».

Потом пользователю следует нажать опцию «Записать и закрыть». После этого он вернется в документ «Реализация». Внизу есть кнопка под названием «Выписать счет-фактуру».

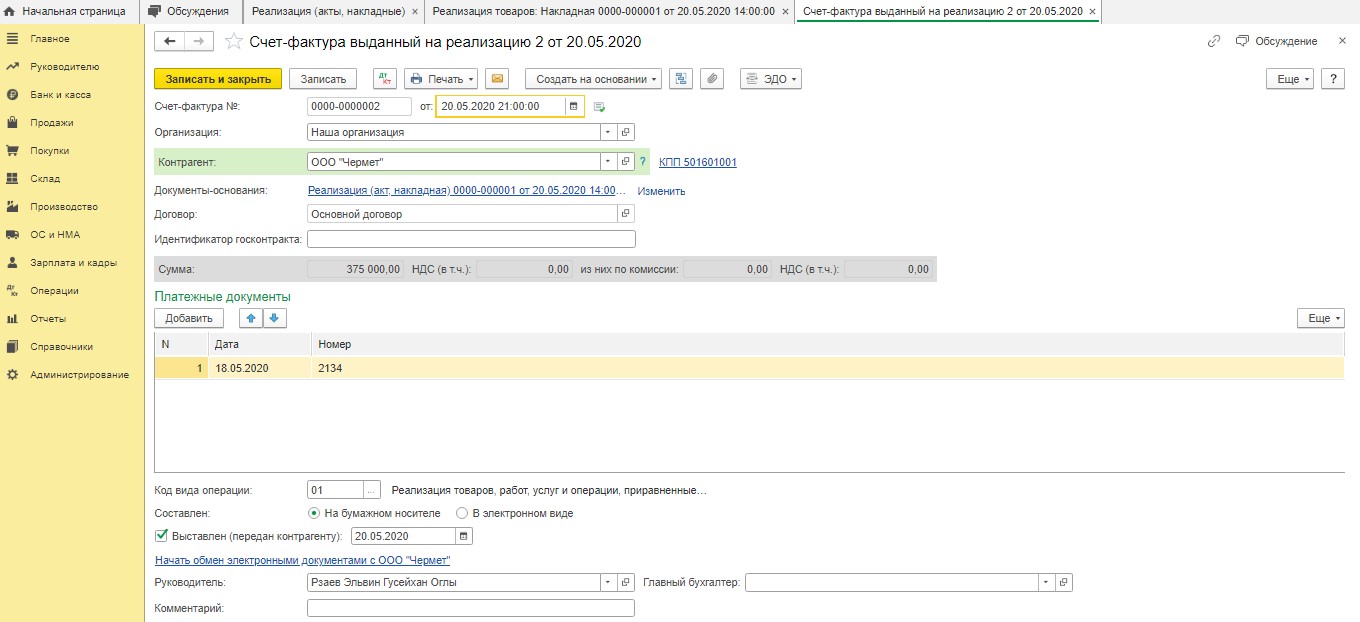

Он создается в автоматическом режиме. Далее появится гиперссылка, по которой пользователь может проверить правильность заполнения файла.

Далее вносится соответствующая запись в регистр сведений и регистр накопления.

Поскольку налог за продавца вносится покупателем, то счет-фактура не регистрируется. Следовательно, в книге продаж будут такие данные:

Как оприходовать металлолом от списания основных средств?

Порядок списания основных средств

На предприятии, имеющем некие объекты основных средств, может возникнуть необходимость в их ликвидации. Такие действия, как правило, сопровождаются образованием отходов, часть из которых надлежит соответствующим образом учесть, поскольку в дальнейшем они могут стать объектами реализации. К этой категории относится, в частности, металлолом.

Ликвидировать основные средства компания может по основаниям, указанным в п. 29 ПБУ 6/01 «Учет основных средств».

Важно! С 2022 года ПБУ 6/01 утратит силу. Его заменит новый ФСБУ 6/2020 «Основные средства». Что в связи с этим изменится в учете, узнайте из Обзора от экспертов КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Списывать такие ОС следует с обязательным соблюдением порядка, определенного пп. 77, 78, 79 Методических указаний по учету основных средств (утв. приказом Минфина РФ от 13.10.2003 № 91). В рамках процедуры, оговоренной этим документом, формируется комиссия, состав которой утверждает руководитель предприятия.

Члены комиссии выбираются из состава работников предприятия, но обязательно ее членом должен являться главбух по той причине, что именно на нем замыкаются все вопросы учета ОС.

Этот орган в дальнейшем оценивает стоимость объекта основных средств и решает, следует ли его списывать по причине отсутствия реальной выгоды от его использования. Процедура проста: члены комиссии проводят осмотр объекта, определяют, по каким причинам он не может использоваться в дальнейшем и получится ли использовать образовавшиеся в результате разбора детали.

По результатам работы комиссии пишется заключение. Шаблона для такого документа не предусмотрено, поэтому его можно создать самостоятельно. Под заключением комиссии ставятся подписи всех ее членов. В дальнейшем содержащиеся в нем выводы ложатся в основу приказа руководителя о ликвидации объекта ОС.

Наконец, после подписания заключения и издания соответствующего приказа по предприятию пишется акт на списание этого объекта. В нем должна присутствовать информация следующего характера:

Как правило, организации используют для списания шаблоны в виде унифицированных форм, определенных Госкомстатом РФ в постановлении от 21.01.2003 № 7. Этим распорядительным документом утверждены три вида актов:

Допускается составление акта по своим разработкам, поскольку с 2013 года отменена обязательность применения некоторых форм первичных документов, в числе которых есть и этот акт.

Утверждать его должен руководитель предприятия.

ОБРАТИТЕ ВНИМАНИЕ! Акт на списание обязательно должен быть подписан всеми без исключения членами комиссии. Если будет отсутствовать хоть одна подпись, появляется риск получить доначисление налога на прибыль. Причина — налоговики считают такой документ недействительным, и списание, соответственно, становится неправомерным.

Оприходование металлолома от списания основных средств, бухгалтерский учет (проводки)

После оформления акта на списание бухгалтерия должна отметить, что объект ОС выбыл из числа используемых. Это делается с помощью инвентарных карточек форм ОС-6, ОС-6а и ОС-6б.

Если говорить о бухучете, то стоимость ликвидированного ОС надлежит списать с 01-го счета, тем самым отражая случившийся факт. Начисление амортизации прекращается со следующего месяца.

При образовании металлолома в результате работ по ликвидации соответствующий его объем следует оприходовать. Для отражения в учетных регистрах используется рыночная цена металлолома.

В дальнейшем руководство компании принимает решение по реализации таких материалов или их применении в производстве.

Эксперты КонсультантПлюс рекомендуют приходовать металлолом от списания основного средства в качестве долгосрочного актива к продаже (ДАП). Подробнее мнение экспертов К+ читайте в К+, получив пробный демо-доступ. Это бесплатно.

В бухучете оприходование металлолома при списании ОС следует отражать так:

Дт 10 Кт 91 — приходуем материалы, образовавшиеся при ликвидации объекта ОС (в данном случае металлолом).

Результат от реализации металлолома надлежит записывать в прочие доходы. Себестоимость металлолома, в свою очередь, записываем в прочие расходы. В результате проводки будут выглядеть так:

Дт 62 Кт 91-1 — отражаем выручку от продажи металлолома;

Дт 91-2 Кт 10 — списываем себестоимость металлолома.

Запись Дт 91 Кт 08 следует применять, когда ликвидация коснулась объекта незавершенного строительства. Дело в том, что объект незавершенки отнесен к капитальным вложениям, а не к ОС.

Дт 10 Кт 91 — отражаем металлолом, который остался после ликвидации объекта незавершенки, по цене рынка в прочих доходах.

Все бухгалтерские записи делаются на основании первичных документов. Образцы оформления пакета бумаг при списании ОС доступны в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Налоговый учет при ликвидации ОС, использование и реализация металлолома

По нормам п. 13 ст. 250 НК РФ при подсчете налога на прибыль во внереализационные доходы следует включать стоимость образовавшихся при ликвидации материалов. Исключить из этого списка следует лишь те, которые обозначены в п. 18 ст. 251 НК РФ.

Момент признания дохода жестко привязан к способу, который применяется для расчетов доходов и расходов.

Так, при методе начисления момент признания доходов придется на день, когда составлен акт ликвидации амортизируемого объекта. А при кассовом методе — на день, когда этот объект оприходован.

Если компания решила использовать образовавшийся при ликвидации металлолом в своем производстве или продать его, стоимость этого материала вносится в материальные или реализационные расходы.

ОБРАТИТЕ ВНИМАНИЕ! Согласно ст. 252 НК РФ уместность расходов надлежит обосновать и подтвердить документально. Если не предпринять таких усилий, у налоговых инспекторов появится основание исключить эти затраты из базы по налогу на прибыль, и, соответственно, доначислить сумму этого налога.

О том, какие изменения появились в налоговом учете основных средств, читайте в материале «Порядок налогового учета основных средств».

Итоги

Приходуя металлолом, образовавшийся при ликвидации ОС, следует правильно оформить списание объекта, непременно с участием комиссии от предприятия, а также внести необходимые записи в бухгалтерский и налоговый учет.