Как отказаться от старых БСО?

На бланках строгой отчетности оформляются квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам. В 2019 году выдавать клиентам унифицированные БСО могут: компании-перевозчики, туристические фирмы, концертные залы, театры, филармонии, стадионы, кинотеатры, выставочные залы, ветеринарные клиники и больницы, ломбарды.

С 2019 года БСО нельзя печатать в типографии. Устройство, которое печатает БСО должно обладать теми же функциями, что и ККТ. В БСО должны содержаться реквизиты, которые указывают в обычном чеке.

С 1 июля организации и ИП, выполняющие работы, оказывающие услуги населению без наемных сотрудников по трудовым договорам будут обязаны использовать ККТ, в том числе как автоматизированную систему для БСО. Как же отказаться от старых бланков?

Списание БСО

Правительство в Положении об осуществлении наличных расчетов указало на возможность уничтожения испорченных или некомплектных формуляров БСО.

Обязательное условие для списания БСО:

При составлении описываемого акта о списании БСО нужно использовать официальный образец акта списания БСО. Коммерческие организации и предприниматели могут использовать официальный образец или утвердить свою форму списания БСО. В правильном акте должны быть указаны:

Об ответственном за старые БСО сотруднике

Перед списанием БСО нужно выбрать ответственного за БСО работника. С ним заключается договор о полной материальной ответственности (п. 14, ст. 244 ТК РФ). Сотрудник будет получать БСО, вести учет в книге, отвечать за сохранность бланков, заполнять их или выдавать работникам, которые получают в оплату услуг наличные.

Принимать купленные БСО сотрудник обязан при комиссии, созданной руководителем. Они должны сверять количество бланков, серии и номера с данными в накладной типографии, где печатали старые БСО. По результатам приемки комиссия оформляет акт приема бланков в произвольной форме, и ответственный работник фиксирует их приход в книге учета БСО.

При передаче БСО работнику, который будет рассчитываться с клиентами, ответственный за бланки указывает в книге учета расход и остаток бланков. Испорченные бланки нельзя выкидывать, их нужно перечеркнуть и приложить в книгу учета БСО.

Учет и хранение БСО

Единой формы книги учета БСО нет, поэтому ее можно разработать самостоятельно или позаимствовать форму из Указаний ГМЭК. Листы книги необходимо пронумеровать, прошнуровать, проставить подписи руководителя и главного бухгалтера и скрепить печатью организации.

Хранить БСО нужно в сейфе, который опечатывается в конце рабочего дня. Инвентаризацию БСО нужно проводить одновременно с инвентаризацией наличных в кассе.

Копии и корешки использованных и испорченных бланков, упакованные в опечатанные мешки, необходимо хранить не менее 5 лет со дня окончания года, в котором они были использованы. Когда закончится этот срок, их можно будет уничтожить, создав комиссию и составив акт об уничтожении бланков.

Вывод

С 1 июля 2019 года независимо от выдачи чеков или БСО организациям и ИП потребуется применение ККТ. Старые БСО необходимо корректно списать после истечения 5 лет со дня окончания года, в котором они были использованы, и только когда пройдет месяц со дня последней инвентаризации БСО, уничтожить на основании акта, составленного комиссией.

Акт списания бланков строгой отчетности

Акт списания бланков строгой отчетности, образец и бланк которого доступны для скачивания чуть ниже, является важным для многих организаций документом. Он подтверждает факт уничтожения БСО.

Бланк строгой отчетности – это бумага, которая подтверждает факт получения денежных средств от граждан. Оплата поступает юридическому лицу или ИП за предоставленные услуги. Оформлять операции между юридическими лицами БСО категорически запрещается.

Законодательная база

Списание бланков строгой отчетности в законе регулируется Постановлением Правительства №359 от 6 мая 2008 года. Именно в нем описаны все нюансы процедуры. Также рекомендации по работе с БСО описывается в Приказе Минфина №52Н от 30 марта 2015 года. Это два основных документа, и ими следует руководствоваться при возникновении вопросов по теме.

Правила предписывают хранить акты подобного рода 5 лет (а точнее, их корешки). Даже если при заполнении БСО была допущена ошибка, его нельзя сразу же уничтожать. Как только документ был заполнен, он автоматически должен храниться до момента списания.

Обязательна ли именно такая форма

Муниципальные и государственные учреждения для этих целей с успехом используют форму 0504816 по ОКУД. Для них она утверждена законодательно и зафиксирована в качестве единственно возможной. С коммерческими же организациями процедура может быть мягче. Компания вправе сама разработать и закрепить за собой право использовать тот или иной бланк для заполнения акта списания бланков строгой отчетности. Но для этого нужно вносить его в учетную политику, разрабатывать приказ.

Таким образом, перспективу самостоятельного формирования рассматривают редко. Чаще всего скачивается обычный и принимаемый «на ура» проверяющими органами бланк формы 0504816. Он закрепился в деловых кругах. Кроме того, он удобен и имеет графы для размещения всех необходимых данных.

Важные условия

В приводимой документации помарки и исправления недопустимы.

Еще один значительный нюанс: для заполнения акта нужно отдельным приказом созывать комиссию.

Последняя выбирает из своих членов председателя. Именно эти люди будут нести ответственность в случае, если ситуация с бланками строгой отчетности выйдет из-под контроля. Они расписываются в документе в знак подтверждения факта окончательного списания БСО.

Элементы документа

Акт списания бланков строгой отчетности устроен достаточно просто. В начале его располагается:

Продолжается документ ссылкой на приказ, сформировавший перечисленную комиссию по уничтожению БСО. Ниже обязательно должен быть обозначен период, в который произойдет списание документов.

Основная часть акта списания бланков строгой отчетности – это таблица с перечислением пригодных к уничтожению документов. Удобство таблицы в обилии данных, которые в нее могут быть помещены. Хотя приведенная в бланке таблица предполагает указание в каждой из строк:

Продолжительность таблицы определяется только конкретными условиями, в частности, количеством БСО, трудностью принятия решения об их списании и пр.

Заключительная часть документа, которая может располагаться как на той же странице, так и на значительном расстоянии от начала (смотря по объему прикрепляемой таблицы), – это подписи комиссии во главе с председателем. Каждая подпись требует расшифровки. Также здесь указываются должности всех, кто ставит свои «автографы».

При каких условиях БСО подлежат уничтожению

Организация имеет право уничтожить любой из бланков строгой отчетности, только если у него истек пятилетний срок хранения. В дополнение к этому в организации не должна проводиться инвентаризация.

Согласно существующему законодательству, списание бланков строгой отчетности возможно только в случае, если инвентаризация проводилась более месяца назад. Однако именно факт проведения инвентаризации на практике служит отправной точкой для списания корешков бланков строгой отчетности, срок которых вышел.

Если бланк испорчен

Испорченный бланк вопреки распространенному убеждению не подлежит уничтожению сразу же. По закону он хранится так же, как и корешки действующих БСО, 5 лет. Он тоже регистрируется в книгах учета организации. Это нужно для соблюдения хронологического порядка, создания и поддержания системы в документообороте бланков строгой отчетности.

Таким образом, это действие закреплено законодательством не просто так. Любой произвольно взятый бланк строгой отчетности из регистрационных документов не старше 5 лет должен быть доступен для изучения.

За заполнение акта списания бланков строгой отчетности отвечает руководитель организации. Однако в большинстве случаев он перепоручает эти обязанности своим работникам. Это может быть кадровик, бухгалтер или любой другой сотрудник. Главное, чтобы этот функционал значился в трудовом договоре сотрудника.

Приказ о списании бланков строгой отчетности

Бланки строгой отчетности (БСО) представляют собой документы, которые служат заменой кассовых чеков в строго оговоренных случаях. Их копии нужно хранить на протяжении 5 лет. После этого они могут быть уничтожены. При этом необходимо составить приказ о списании бланков строгой отчетности.

Основания для замены чеков БСО

Основания для использования БСО содержатся в ФЗ №54 от 22 мая 2003 года. В частности, это следующие ситуации:

Во всех остальных случаях нужно использовать только кассовые чеки.

Когда проводится списание БСО?

Списание бланков осуществляется в этих случаях:

Необходимость в утилизации вызвана большим документооборотом в компании. Фирме просто не имеет смысла хранить бумаги, которые больше не нужны.

Обязательные этапы процедуры

При проведении списания нужно учитывать эти обязательные условия:

Процедура осуществляется именно на основании акта. Составление этого документа является обязательным. Форма его утверждена Минфином, но компания также имеет право разработать собственную. Кроме того, руководитель может издать приказ о проведении списания. Но этот документ обязательным не является. Однако он позволяет урегулировать некоторые моменты. В частности, на основании распоряжения назначаются ответственные за процедуру лица, вводится срок проведения.

Образец приказа

От 3 марта 2018 года

На основании истечения срока давности хранения БСО, составляющего 5 лет,

1. Создать комиссию для списания БСО в составе:

Председатель: Л.Л. Вихров (генеральный директор),

Участники комиссии: Р.Л. Иванова (главный бухгалтер), О.Л. Озерова (специалист кадрового отдела).

2. Провести списание БСО в срок до 31 марта 2018 года.

3. Списанные бланки уничтожить.

4. Контроль за исполнением приказа оставляю за собой.

Л.Л. Вихров (генеральный директор) подпись

С приказом ознакомлены:

Р.Л. Иванова (главный бухгалтер) подпись

О.Л. Озерова (специалист кадрового отдела) подпись

В 2021 году материал не актуален в связи с завершением перехода на онлайн-ККТ. Кто и как должен применять БСО в 2021 году, читайте в это статье.

Какие правовые акты регулируют процедуру списания бланков строгой отчетности?

Основной источник права, регулирующий процедуру списания БСО, — постановление Правительства от 06.05.2008 № 359. Его юрисдикция распространяется на все российские организации. Работа с БСО в государственных и муниципальных учреждениях должна осуществляться в соответствии с приказом Минфина РФ от 30.03.2015 № 52н. Но и для тех и для других организаций предполагается оформление актов о списании бланков строгой отчетности.

Посмотреть, можно ли вам воспользоваться БСО или нужно применять кассовый аппарат, можно в статьях:

Можно отметить, что в постановлении № 359, как и в других источниках права федерального уровня, не содержится положений, регулирующих то, какой должна быть структура соответствующих актов. В свою очередь приказ Минфина № 52н предписывает государственным и муниципальным структурам задействовать акт на списание бланков строгой отчетности конкретной формы, соответствующей номеру 0504816 по ОКУД.

Российские организации, не имеющие отношения к бюджетной системе РФ, при решении задач по списанию бланков БСО предпочитают:

Вне зависимости от методики формирования акта уничтожения БСО организация при проведении соответствующей процедуры должна следовать ряду положений постановления № 359. Рассмотрим их подробнее.

Порядок уничтожения бланков строгой отчетности в соответствии с постановлением № 359

В соответствии с п. 19 постановления № 359 организации обязаны хранить копии БСО или корешки бланков (отрывные части БСО, которые поставщик услуг оставляет у себя) в систематизированном виде в течение 5 лет и более. По прошествии отмеченного срока, а также после истечения месяца с момента проведения последней инвентаризации копии БСО или корешки бланков подлежат уничтожению. Основанием для данной процедуры должен выступать, как мы уже отметили выше, акт, составляемый комиссией, которая формируется руководителем фирмы либо ИП. Аналогичный порядок установлен и для уничтожения некомплектных либо испорченных БСО.

Нужно ли сразу списывать испорченные бланки строгой отчетности?

В соответствии с п. 10 постановления № 359 БСО должны заполняться четко, разборчиво. В бланках не должно быть каких-либо исправлений. В случае если они будут присутствовать в документе либо БСО будет заполнен неправильно, бланк должен быть перечеркнут и изъят из дальнейшего документооборота. Однако уничтожать его нельзя, вопреки распространенной точке зрения.

Испорченный БСО нужно приложить к соответствующей книге учета (которая может составляться по форме, соответствующей номеру 0504045 по ОКУД). По истечении 5 лет хранения испорченные бланки подлежат уничтожению в порядке, предусмотренном постановлением № 359.

Как мы отметили выше, многие российские организации, хотя это и не требуется по закону, предпочитают составлять акты уничтожения БСО на основе формы 0504816 по ОКУД. Скачать для акта на списание бланков строгой отчетности образец можно на нашем сайте.

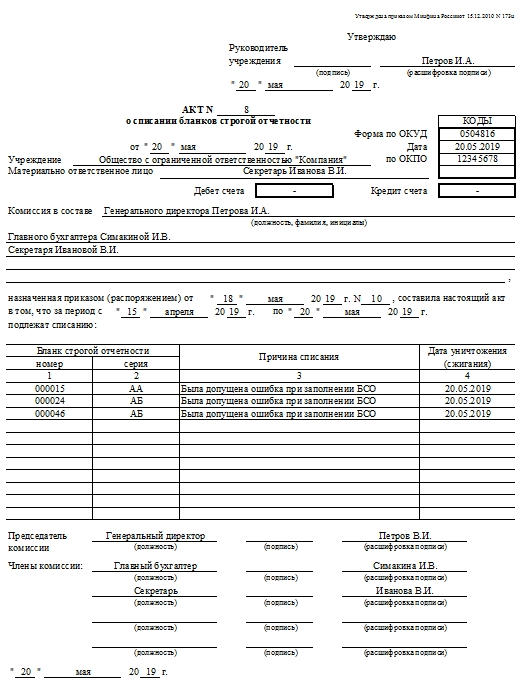

Алгоритм составления акта списания бланков строгой отчетности по форме 0504816

В правом верхнем углу формы должно присутствовать слово «Утверждаю», строчкой ниже посередине пишем: «Руководитель учреждения», напротив оставляем место для подписи и ее расшифровки.

На следующей строке должна проставляться дата утверждения документа. Эти данные расположены справа.

Строчкой ниже, посередине страницы, должно присутствовать словосочетание «АКТ о списании бланков строгой отчетности», напротив него — место для проставления номера соответствующего документа.

Строчкой ниже, также посередине, следует проставить дату составления акта, ниже вписать слово «Учреждение», справа от него оставить пространство для указания названия организации. Строчкой ниже — вписать словосочетание «Материально-ответственное лицо», справа — место для указания его должности, фамилии и инициалов.

Справа относительно указанных выше двух строк можно вставить табличку из 5 строк. В первой — вписать слово КОДЫ, во второй — указать код формы, используемой в качестве основы, по ОКУД — 0504816. В следующих строчках может быть зафиксирована дата, а также ОКПО организации.

Коды ОКПО часто используются также во многих других отчетных документах, например в форме 2 бухгалтерского баланса, о заполнении которой можно узнать из статьи «Заполнение формы 2 бухгалтерского баланса (образец)».

Строчкой ниже нужно вставить 2 табличные ячейки, расположенные на некотором расстоянии друг от друга. В первой будет фиксироваться дебет счета, во второй — кредит (ячейки должны быть подписаны соответствующим образом).

На следующей строчке нужно вписать словосочетание «Комиссия в составе» и справа оставить место для указания должностей, фамилий и инициалов сотрудников организации, входящих в данную комиссию.

Строчкой ниже можно вписать словосочетание «Назначенная приказом от», справа обозначить место для указания даты и номера соответствующего приказа, после этого вписать словосочетание «составил (-а) настоящий акт о том, что за период с», справа — обозначить место для указания начала периода, затем вписать предлог «по» и оставить место для указания окончания периода. Ниже следует вставить словосочетание «подлежат списанию».

Важнейшая часть акта — таблица

На следующей строке нужно расположить таблицу, состоящую из 4 столбцов. Первые 2 строчки в столбцах 3 и 4 следует объединить. Первые 2 столбца на уровне строчки 1 также нужно объединить.

В первые два объединенных столбца, расположенных на уровне строчки 1, следует вписать словосочетание «Бланк строгой отчетности». В столбце 1 на уровне строчки 2 пишем слово «Номер», во 2-м — «Серия». В столбце 3 на уровне объединенных строчек 1 и 2 следует вписать словосочетание «Причина списания». В строчке 1 столбца 4 должно быть словосочетание «Дата уничтожения (сжигания)». Столбцы 1, 2, 3 и 4 на уровне строчки 3 таблицы заполняем цифрами 1, 2, 3 и 4 соответственно.

В таблице нужно создать необходимое количество ячеек, расположенных ниже строчки 3. Во всей таблице текст должен быть ориентирован по центру.

На следующей строчке документа после таблицы следует вписать словосочетание «Председатель комиссии», справа от него зафиксировать место для должности, подписи, а также расшифровки.

Строчкой ниже нужно вписать «Члены комиссии», а справа оставить место для указания должности каждого члена, подписи и ее расшифровки. Необходимо скопировать участок формы, расположенный справа от словосочетания «Члены комиссии», несколько раз на строчках ниже в зависимости от количества членов комиссии.

На самой последней строчке формы следует обозначить место для указания даты составления документа — можно в левой части страницы.

Негосударственные организации, составляющие акты уничтожения бланков строгой отчетности самостоятельно, вправе отклоняться от рассмотренного нами варианта. Однако общий алгоритм составления этого документа должен соответствовать рассмотренному нами образцу.

Итоги

Процедура списания бланков строгой отчетности не представляет сложности, но нужно помнить, что форма акта, на основании которого предполагается списывать БСО, должна быть утверждена в учетной политике организации или ИП. Исключением являются организации государственного сектора. Для них обязательна форма, установленная приказом Минфина России № 52н.

Порядок учета и хранения бланков строгой отчетности

В 2021 году материал не актуален в связи с завершением перехода на онлайн-ККТ. Кто и как должен применять БСО в 2021 году, читайте в это статье.

Основные правила хранения бланков строгой отчетности

Что касается БСО, изготовленных типографскими методами, их следовало размещать в сейфах либо в специальных помещениях предприятия, в котором гарантируется сохранность бланков. Каждый день место, где хранятся БСО, подлежало опечатыванию или опломбированию (п. 16 Положения).

Функции по обеспечению сохранности бланков строгой отчетности обязано выполнять материально ответственное лицо (далее — МОЛ) — сотрудник организации, с которым работодатель должен подписать договор о полной материальной ответственности (п. 14 Положения).

Свои функции МОЛ начинает исполнять с момента поступления БСО в распоряжение организации (например, из типографии). Его задачи в момент получения бланков сводятся к тому, чтобы:

Все три действия МОЛ должен осуществить в присутствии комиссии, которая создается на основании приказа руководителя фирмы (п. 15 Положения).

В качестве книги учета БСО (либо основы для ее создания) коммерческими компаниями может быть использована форма, соответствующая номеру 0504045 по ОКУД. Для государственных и муниципальных организаций ее использование обязательно (приказ Минфина РФ № 52н от 30.03.2015).

Акт приемки (чуть позже мы рассмотрим, на основе какой формы он должен составляться) подлежит подписанию всеми членами комиссии. Он также должен быть утвержден руководителем. Книгу учета бланков строгой отчетности следует прошить и пронумеровать. Она должна быть подписана руководителем фирмы, главным бухгалтером, а также скреплена печатью.

Хранение бланков с помощью автоматизированных систем

«Инновационный» сценарий изготовления БСО — с помощью автоматизированных систем (АС) — значительно упрощает руководству фирмы задачу по организации хранения бланков. Если соответствующая система удовлетворяет критериям, содержащимся в п. 11 Положения (обладает защищенностью от несанкционированного доступа, идентифицирует и фиксирует операции с БСО в течение пяти лет и более, сохраняет в памяти данные о бланке), то необходимости в осуществлении отмеченных выше процедур не возникает, так как:

Вместе с тем однажды распечатанные с помощью АС, но по тем или иным причинам испорченные БСО должны, как и те, что созданы типографским способом, храниться в сейфах организации либо в иных надежных местах.

Функции МОЛ в случае использования АС возлагаются чаще всего на бухгалтера, обученного работе с соответствующим ПО, реже — на системного администратора, управляющего автоматизированной системой.

Контроль за полнотой учета выручки осуществляют налоговики. Какие права они имеют при проверке остатка денежных средств в кассе, аппарата для БСО и формируемых бланков, узнайте из материалов экспертов «КонсультантПлюс», получив пробный доступ. Это бесплатно.

Передача бланков в распоряжение сотрудников организации

Если расчеты, при которых используется БСО, осуществляет не МОЛ, а другой работник фирмы, то передача в его распоряжение соответствующих бланков осуществляется материально ответственным лицом на основании письменной заявки. Данные о выданных БСО заносятся МОЛ в книгу учета бланков строгой отчетности.

Копии БСО, выданных клиентам организации, либо корешки бланков (в зависимости от того, какая конкретная форма БСО используется) передаются работниками материально ответственному лицу. Данные об этом также фиксируются в книге учета БСО. Если какой-либо из ранее выданных бланков оказался испорченным, то он перечеркивается, после чего прилагается к книге учета.

Имеют ли юридическую силу протоколы ГМЭК?

Некоторые положения законодательства, регулирующие оборот БСО, содержатся в протоколе заседания Государственной межведомственной экспертной комиссии (ГМЭК) № 4/63-2001 от 29.06.2001. Имеют ли они юридическую силу, распространяющуюся на все российские организации?

Несмотря на то что ГМЭК прекратила существование с 09.08.2004, ее решения, которые были приняты в период осуществления данным учреждением полномочий, носят общеобязательный характер (письмо ФНС РФ № ЕД-18-2/947 от 17.06.2014).

Так, в том, что касается формы акта приемки БСО, следует использовать ту форму, которая соответствует номеру 070000 по ОКУД. Предписание задействовать данную форму включает п. 18 протокола ГМЭК № 4/63-2001.

Аналогично сохраняют юридическую силу и иные положения протокола ГМЭК № 4/63-2001. В частности, те, что регулируют бухгалтерский учет БСО.

Бухгалтерский учет бланков строгой отчетности

Оборот БСО фиксируется на забалансовом счете 006, который называется «Бланки строгой отчетности». Бухучет БСО осуществляется посредством проводок, отражающих суммы затрат на изготовление бланков (п. 22 протокола заседания ГМЭК № 4/63-2001). Как правило, это проводки:

В некоторых случаях бухучет БСО предполагает создание субсчетов для счета 006. Это возможно, если бланки, оприходованные бухгалтерией, впоследствии выдаются другим сотрудникам, фактически распоряжающимся БСО (выше мы рассмотрели подобный сценарий). В этом случае может быть сформирован субсчет 006-1 «БСО в бухгалтерии», а также субсчет 006-2 «БСО у исполнителей».

Как правильно списать БСО в бухгалтерском учете и какие документы подготовить? Ответ на данный вопрос дал советник государственной гражданской службы 2-го класса И. О. Горчилина. Получите бесплатный пробный доступ к системе «КонсультантПлюс» и ознакомьтесь с точкой зрения чиновника.

Критерии корректной нумерации бланков строгой отчетности

Важный критерий, характеризующий учет и хранение БСО, — корректная нумерация соответствующих бланков.

Главное требование к БСО — наличие уникального 6-значного порядкового номера и серии, состоящей из 2 букв. На уровне федерального законодательства отмеченные критерии не закреплены, однако они регулярно встречаются в ведомственных правовых актах, регулирующих изготовление БСО (например, в письме Минкультуры РФ № 2344-01-39/03-Е4 от 13.04.2009). Данные положения могут быть применены субъектами правоотношений в иных отраслях по принципу правовой аналогии.

Соответствующие реквизиты бланков — серия, номер — необходимо будет фиксировать в отмеченных формах (акт приемки БСО, книга учета БСО).

Как мы отметили в начале статьи, БСО подлежат изготовлению типографским методом либо при задействовании автоматизированных систем. В первом случае организация, как правило, заказывает изготовление бланков у стороннего подрядчика, обладающего необходимым типографским оборудованием. Если подобный заказ осуществляется впервые, то можно начать выпуск БСО с серии АА и номера 000001. Но в последующих заказах распечатанные бланки должны начинаться с номера, следующего за тем, что присутствовал на последнем БСО предыдущего тиража.

Задействование автоматизированных систем выпуска бланков предполагает, что корректная нумерация БСО (в корреляции с занесением необходимых сведений в реестры системы) будет осуществляться соответствующим ПО автоматически.

Инвентаризация и списание БСО

В число задач, которые включает в себя процесс хранения бланков строгой отчетности, входит инвентаризация. Данная процедура предполагает сверку имеющихся копий БСО, а также их корешков с данными, содержащимися в книге учета бланков строгой отчетности. Инвентаризация БСО должна проводиться одновременно с аналогичной процедурой, установленной в отношении наличных денежных средств в кассе (п. 17 Положения).

По истечении пяти лет хранения бланков (включая испорченные либо некомплектные) в организации необходимо осуществлять списание БСО. Эта процедура осуществляется посредством составления отдельного акта (можно использовать форму, соответствующую номеру 0504816 по ОКУД, а для государственных и муниципальных структур ее задействование обязательно). Данный документ составляется при участии комиссии, создаваемой на основании приказа руководителя фирмы.

В структуре современных автоматизированных систем, как правило, присутствуют решения, позволяющие издавать необходимые акты об инвентаризации и списании БСО в электронном виде. Также в соответствующих системах предусмотрены алгоритмы исключения списанных цифровых БСО из аппаратных регистров.

Подробнее о других видах инвентаризации, предусмотренных законодательством РФ, читайте в статье «Как провести инвентаризацию перед годовой отчетностью».