Порядок списания и утилизации техники

Автор: Мишанина М., эксперт информационно-справочной системы «Аюдар Инфо»

Невозможно представить себе деятельность учреждения культуры и искусства без использования различных технических средств (компьютеров и иной оргтехники, фото- и киноаппаратуры, осветительных приборов, устройств для записи и воспроизведения звука и др.). Однако со временем эти устройства могут приходить в негодность, устаревать либо использовать их в дальнейшем становится экономически нецелесообразно. В связи с этим встает вопрос об их списании с учета. Как проводится данная процедура? Какими документами оформляется? Как отражаются в учете операции по ликвидации и утилизации техники?

Последовательность действий при списании техники

Прежде чем списать технику, которую невозможно или нецелесообразно использовать, необходимо провести ряд мероприятий.

1. Подготовить решение (заключение) ликвидационной комиссии о списании техники.

2. Согласовать указанное решение с вышестоящим органом (учредителем) в установленных законодательством случаях.

3. Отразить в учете списание техники.

4. Провести разборку (демонтаж) и (или) утилизацию техники.

5. Оприходовать после разборки запчасти, пригодные для дальнейшего использования, детали и узлы, содержащие драгметаллы, металлолом.

6. Передать детали и узлы, содержащие драгметаллы, аффинажной организации, металлолом – специализированной организации.

7. Отразить в учете доходы, полученные от реализации драгметаллов, металлолома.

Остановимся на этих мероприятиях более подробно.

Подготовка и принятие решения о списании техники

Списание федерального имущества государственными федеральными учреждениями производится в порядке, определенном Постановлением Правительства РФ от 14.10.2010 № 834 (далее – Положение № 834).

На региональном и местном уровнях уполномоченные органы власти субъекта РФ, органы местного самоуправления устанавливают аналогичные порядки. Разрабатываются они, как правило, с учетом норм Положения № 834.

Для определения целесообразности дальнейшего использования технических средств, возможности и эффективности их восстановления, а также для оформления необходимой документации на их списание (выбытие) с учета приказом руководителя учреждения назначается постоянно действующая комиссия (п. 5 Положения № 834). В ее состав включаются:

заместитель руководителя учреждения (председатель комиссии);

начальники соответствующих структурных подразделений (служб);

специалисты экономических служб (главный бухгалтер или заместитель главного бухгалтера (бухгалтер));

специалисты технических служб (инженер, техник и т. д.);

представители иных служб.

В случае отсутствия у учреждения работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению председателя могут приглашаться эксперты (п. 7 Положения № 834).

В компетенцию ликвидационной комиссии входит:

осмотр техники, подлежащей списанию, с учетом данных, содержащихся в учетно-технической и иной документации;

установление целесообразности (пригодности) дальнейшего ее использования, возможности и эффективности восстановления;

установление причин списания (физический и моральный износ, нарушение условий содержания и (или) эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование для управленческих нужд и иные причины, которые привели к необходимости списания имущества);

выявление лиц, по вине которых произошло преждевременное выбытие имущества по причине нарушения технологических режимов эксплуатации, преступной халатности или бесхозяйственности, и внесение предложений о привлечении этих лиц к ответственности, установленной действующим законодательством;

подготовка акта о списании техники и формирование пакета документов для согласования ее списания в соответствии с перечнем, утверждаемым вышестоящим органом власти (местного самоуправления), в ведении которого находится учреждение.

Решение о списании имущества принимается большинством голосов членов комиссии, присутствующих на заседании, путем подписания акта о списании (п. 9 Положения № 834).

Согласно Приказу Минфина РФ от 30.03.2015 № 52н списание техники оформляется актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) и отражается в учете после утверждения его руководителем учреждения, а в случаях, предусмотренных законодательством, – только после согласования решения о списании с вышестоящим органом (учредителем).

Согласование списания техники

Согласно Положению № 834, а также ст. 298 ГК РФ обязательному согласованию с вышестоящим органом (учредителем) подлежит списание технических средств, отнесенных:

к движимому имуществу казенных учреждений;

к особо ценному движимому имуществу бюджетных (автономных) учреждений, закрепленному за ними на праве оперативного управления учредителем либо приобретенному ими за счет средств, выделенных учредителем. В отношении иного движимого имущества решение о списании принимается этими учреждениями самостоятельно.

Порядок согласования Минкультуры решения о списании федерального имущества, а также перечень необходимых для этого документов установлены в отношении:

учреждений, подведомственных Минкультуры, – Приказом Минкультуры РФ от 10.06.2020 № 613;

территориальных органов Минкультуры – Приказом Минкультуры РФ от 27.11.2019 № 1834.

Все документы, представляемые на согласование, должны быть заверены уполномоченным лицом учреждения с ясными оттисками печатей и штампов и расшифровкой подписей.

На рассмотрение комплекта документов должно уходить не больше 30 календарных дней, за исключением ситуаций, требующих дополнительной проверки обоснованности списания имущества или дополнительного изучения документов.

Решение о согласовании списания имущества оформляется в форме приказа (распоряжения) органа, осуществляющего координацию деятельности учреждения. Копия этого документа, заверенная в установленном порядке, направляется в учреждение. На основании полученного приказа (распоряжения) составляется приказ руководителя учреждения на списание имущества с баланса. Датой списания имущества с учета будет считаться дата утверждения акта о списании руководителем учреждения.

К сведению: до утверждения в установленном порядке акта о списании реализация мероприятий по разборке, демонтажу, извлечению деталей, узлов, пригодных для использования, уничтожению или утилизации имущества не допускается.

Отражение в учете списания техники

Исходя из положений п. 7, 8 СГС «Основные средства» технические средства соответствуют критериям признания их объектами основных средств. Они могут учитываться как на балансе учреждения на счете 0 101 04 000 «Машины и оборудование», так на забалансовом счете 21 «Основные средства в эксплуатации», если их стоимость не превышает 10 000 руб.

Вместе со списанием с балансового учета стоимости объекта основных средств списанию подлежат суммы накопленных амортизационных отчислений и убытков от обесценения (при наличии) по этому объекту (п. 51 Инструкции № 157н).

На основании акта о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) в инвентарной карточке (ф. 0504031 или ф. 0504032) проставляется отметка о выбытии объекта.

Согласно п. 335 Инструкции № 157н имущество, в отношении которого принято решение о списании, в том числе в связи с физическим или моральным износом и невозможностью (нецелесообразностью) его дальнейшего использования, до момента его демонтажа (утилизации, уничтожения) учитывается на забалансовом счете 02 «Материальные ценности на хранении» в условной оценке «один объект – один рубль». Выбытие объектов с этого счета отражается после окончания указанных мероприятий на основании оправдательных документов.

Таким образом, техника, подлежащая демонтажу, утилизации (уничтожению), до момента окончания этих мероприятий при списании ее с учета (со счета 0 101 04 000 или с забалансового счета 21) должна быть принята к учету на забалансовый счет 02.

В соответствующем разделе акта о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) должны быть отражены мероприятия, предусматривающие дальнейшую судьбу списываемых объектов.

К сведению: порядок списания техники с забалансового счета 02 после демонтажа, утилизации (в том числе формы первичных учетных документов, подтверждающих проведение указанных мероприятий) целесообразно предусмотреть в учетной политике учреждения.

Операции по списанию пришедшей в негодность техники отразятся в бюджетном (бухгалтерском) учете следующими проводками(п. 10 Инструкции № 162н, п. 12 Инструкции № 174н, п. 12 Инструкции № 183н):

Содержание операции

Дебет

Кредит

Списана с баланса техника, пришедшая в негодность, в том числе по причине морального износа:

Акт утилизации мебели в бюджетном учреждении

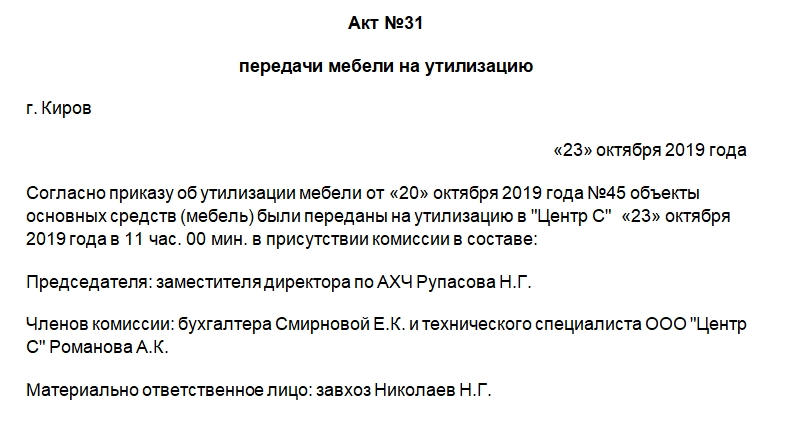

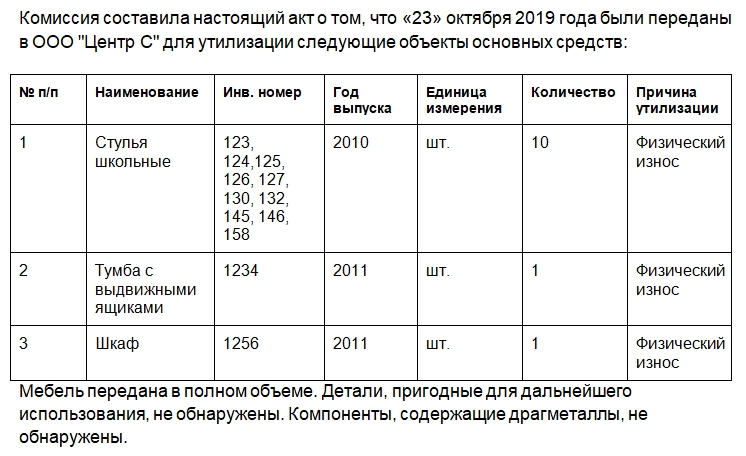

Мебель в бюджетном учреждении, утратившая свою функциональность, должна быть списана и утилизирована. Для проведения процедуры, как правило, создается специальная комиссия. По итогам составляют акт утилизации мебели. Какую информацию он должен содержать, рассмотрим в статье.

Причины списания мебели

Мебель списывают и утилизируют, если она пришла в негодность, например:

Перед тем как списать мебель, сначала нужно установить ее непригодность к использованию. Для этого специальная комиссия проводит осмотр и делает заключение, в котором указывает перечень непригодных предметов.

Порядок проведения утилизации

Бюджетное учреждение, списывая мебель, может руководствоваться таким документом, как Правила обращения с твердыми коммунальными отходами, утв. постановлением Правительства РФ от 12.11.2016 №1156.

Согласно этому документу вывоз мебели должен осуществлять региональный оператор, либо сама организация доставляет ее к месту складирования и утилизации. Учреждение также может утилизировать объекты самостоятельно. Порядок процедуры должен быть описан в локальных нормативных актах учреждения. Как правило, он следующий:

Составляем акт утилизации мебели в бюджетном учреждении

Унифицированной формы такого документа не разработано. В бюджетном учреждении составляют его самостоятельно, но необходимо учесть, что на документе должны быть размещены обязательные реквизиты. Их перечень можно найти в п. 2 ст. 9 ФЗ «О бухгалтерском учете» №402 от 6 декабря 2011 года. Бумагу также нужно будет утвердить локальными нормативными актами. Это требование прописано в п. 6 Инструкции, утвержденной Приказом Минфина №157н от 1 декабря 2010 года.

Итак, какая информация должна быть указана в шапке акта утилизации мебели:

В основной части должна быть следующая информация:

Далее председатель и члены комиссии ставят свои подписи, последним расписывается руководитель с графе для утверждения документа.

Важно! Хранить акт утилизации мебели и в целом основных средств нужно в течение 5 лет после отчетного периода.

Об утилизации мебели

П. 5.38 Межгосударственного стандарта ГОСТ 30772-2001 «Ресурсосбережение. Обращение с отходами. Термины и определения», гласит, что утилизация отходов – это деятельность, при которой отходы используются на этапах их технологического цикла, и/или обеспечение вторичного применения или переработки тех объектов, которые были списаны.

При утилизации перерабатывают отбракованные изделия, материалы, упаковку, другие твердые отходы, а также жидкие сбросы и т.д. или те, у которых кончился срок службы. Следовательно, понятие «утилизация» означает дополнительную переработку отходов производства или потребления. Поэтому особенности заключения договора будут зависеть от состава операций, осуществляемых подрядчиком.

Если списанные офисные кресла подлежат дальнейшей переработке (например, если они были изготовлены из пластмасс, подлежащих утилизации), то учреждение заключает с подрядчиком контракт на вывоз и утилизацию отходов. Если обязанности сторонней компании ограничиваются погрузкой, транспортировкой и выгрузкой отходов, то в данном случае заключается договор на вывоз отходов.

Что делать с ошибками с акте

Текст документа должен быть написан с использованием делового стиля, никаких ошибок быть не должно. Однако при обнаружении фактической ошибки, например, поставлена неверная дата или инвентарный номер, надо исправить ее с использованием стандартного порядка действий. Сначала нужно аккуратно зачеркнуть ошибку, затем указать рядом или сверху правильный вариант, поставить отметку «Исправленному верить», дату и подпись. С исправлениями должны быть ознакомлены все члены комиссии.

Виды имущества бюджетного учреждения

Согласно п. 9 ст. 9.2 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ все имущество БУ находится у него в оперативном управлении, а собственником является государство. В таблице ниже рассмотрено, как БУ может распоряжаться своими объектами ОС.

Правила распоряжения имуществом

Любое недвижимое имущество

Необходимо получить согласие собственника для каких-либо операций с этим имуществом

Особо ценное имущество, переданное и закрепленное собственником за БУ

Необходимо получить согласие собственника для каких-либо операций с этим имуществом

Особо ценное имущество, купленное за средства, полученные от собственника БУ

Особо ценное имущество, купленное за средства, заработанные БУ самостоятельно при осуществлении операций, которые приносят доход

Прочее движимое имущество

Особо ценное имущество — это движимое имущество, которое обеспечивает деятельность БУ и при неимении которого уставная деятельность будет проводиться со значительными затруднениями (п. 11 ст. 9.2 закон № 7-ФЗ). Список особо ценного движимого имущества закрепляется органом-учредителем.

Списание ОС может происходить по следующим причинам:

Не являются основанием для списания ОС:

По истечении сроков полезного использования основное средство подлежит списанию, только если оно действительно непригодно для дальнейшего использования и его восстановление невозможно или экономически нецелесообразно (например, в случае если стоимость восстановления превышает те выгоды, которые могут быть получены от использования этого объекта).

Чтобы списать ОС, учреждение должно организовать специальную комиссию, действующую постоянно для принятия решений по таким вопросам (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н). Комиссия должна оформить и утвердить акт о списании:

Указанные формы утверждены приказом Минфина России от 30.03.2015 № 52н. Эти формы начали применяться БУ с 2015 года и продолжают использоваться в 2020-2021 годах.

Акт должен быть согласован с учредителем БУ, если это требуется законом. Далее руководитель БУ визирует акт, после чего совершаются действия по деинсталляции, разборке, ликвидации ОС, и только после этого списание отражается в бухучете на основании акта (п. 52 Единого плана счетов).

Образец заполнения акта о списании ОС по форме 0504105 есть в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и скачайте документ.

Список документов, которые должны быть подготовлены комиссией для одобрения выбытия ОС, зависит от того, кто является учредителем БУ, то есть собственником его имущества. Если БУ создано на базе имущества субъекта РФ или муниципального образования, то руководствоваться надо законодательными актами, принятыми соответствующим субъектом или муниципалитетом.

Если имущество БУ является федеральным, то правила устанавливаются федеральным органом исполнительной власти, перед которым отвечает учреждение. Общим документом для БУ, управляющих федеральным имуществом, является положение «Об особенностях списания федерального имущества», утвержденное постановлением РФ от 14.10.2010 № 834, а также Порядок представления документов для согласования списания федерального имущества, утвержденный приказом Минэкономразвития и Минфином РФ от 10.03.2011 № 96/30н.

Бухгалтерский учет списания ОС

Бухгалтерские проводки по выбытию основных средств приведены в п. 10 раздела «Нефинансовые активы» Инструкции по применению бюджетного плана счетов, утв. приказом Минфина РФ от 06.12.2010 № 162н. Приведем основные записи:

Списание ОС в связи с пропажей, недостачей, уничтожением по причинам, не связанным со стихийными бедствиями

010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010421410–010428410, 010431410–010438410, 010441410–010448410), 040110172 «Доходы от операций с активами»

010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010121410–010128410, 010131410–010138410, 010141410–010148410)

Списание ОС в связи с чрезвычайными ситуациями, стихийными бедствиями

010400000 «Амортизация» (010411410–010413410, 010415410, 010421410–010428410, 010431410–010438410, 010441410–010448410), 040120273 «Чрезвычайные расходы по операциям с активами»

010100000 «Основные средства» (010111410–010113410, 010115410, 010121410–010128410, 010131410–010138410, 010141410–010148410)

Списание ОС по прочим причинам, в том числе в связи с решением комиссии об окончании использования ОС из-за потери технических свойств

010400000 «Амортизация», 040110172 «Доходы от операций с активами»

010100000 «Основные средства»

ОС, по которым принято решение о списании, но еще не проведены мероприятия по демонтажу, отражаются за балансом

02 «Материальные ценности, принятые на хранение»

Приняты на учет материалы, оставшиеся после списания ОС

010500000 «Материальные запасы» (010521340–010526340, 010531340–010536340)

040110172 «Доходы от операций с активами»

Отражены расходы на проведение работ по списанию ОС

040120200 «Расходы экономического субъекта»

030211730 «Увеличение кредиторской задолженности по заработной плате», 030306730–030311730 «Увеличение кредиторской задолженности по страховым взносам» и т. д.

Образец акта о ликвидации объекта ОС привели эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Списание ОС должно проводиться исключительно по рассмотрению комиссии, которая собирается и назначается приказом главы учреждения. Документы должны быть оформлены в соответствии с НПА федеральных, муниципальных органов или органов субъектов РФ. В бухучете списание проводится после фактической ликвидации ОС.

Как списать пианино в бюджетной организации образец

оценки технического состояния имущества.

г. Москва «___» __________ 2015г.

Мы, нижеподписавшиеся, ___________________________________________________ со стороны ____ «__________________________________________», действующий на основании______________ и Генеральный директор Вардикян Кероп Арменович со стороны ООО «АЛОЭС», действующий на основании Устава, составили настоящее Заключение о том, что специалистами ООО «АЛОЭС», согласно договору № ___ от ” ”_______ 2015г., были безвозмездно произведены мероприятия по экспертной оценке состояния музыкального инструмента _____________________________________________________________ по следующему адресу: ______________________________________________________________.

В результате проведенных мероприятий сотрудниками компании установлено:

Место нахождения имущества (почтовый индекс, город дом, корпус, помещение)

Вид имущества (инструменты; инвентарь; прочее)

Дата ввода в эксплуатацию

Дата принятия на балансовый учет

Фактический срок эксплуатации

Описание имущества (инвентарный номер; заводской номер; идентификационный номер; иное)

Стоимость имущества (руб.):

— первоначальная (восстановительная)

на __ __ __ г.;

— амортизация на __ __ __ г.;

— остаточная (балансовая) на __ __ __ г.

Сведения о характере использования имущества

Сведения о степени износа узлов и деталей

Стоимость имущества (руб.): рыночная

Установленные сведения позволяют сделать вывод о пригодности / непригодности имущества к дальнейшему использованию, целесообразности / нецелесообразности его восстановления (ремонта, модернизации, реконструкции).

ООО «АЛОЭС» Генеральный директор

оценки технического состояния имущества.

г. Москва «___» ___________ 2015г.

Мы, нижеподписавшиеся, ___________________________________________________ со стороны ____ « », действующий на основании______________ и фортепианный мастер Вардикян Кероп Арменович, (паспорт гр-на Российской Федерации 7009 № 021274 выдан Отделением УФМС России по Тульской области в Суворовском районе 04.09.2008г.), составили настоящий Акт о том, что ” ”_______ 2015г. была произведена экспертная оценка состояния музыкального инструмента ___________________________________________ по следующему адресу: ______________________________________________________________.

В результате проведенных мероприятий установлено:

Место нахождения имущества (почтовый индекс, город дом, корпус, помещение)

Вид имущества (инструменты; инвентарь; прочее)

Дата ввода в эксплуатацию

Дата принятия на балансовый учет

Фактический срок эксплуатации

Описание имущества (инвентарный номер; заводской номер; идентификационный номер; иное)

Стоимость имущества (руб.):

— первоначальная (восстановительная)

на __ __ __ г.;

— амортизация на __ __ __ г.;

— остаточная (балансовая) на __ __ __ г.

Сведения о характере использования имущества

Сведения о степени износа узлов и деталей

Стоимость имущества (руб.): рыночная

Установленные сведения позволяют сделать вывод о пригодности / непригодности имущества к дальнейшему использованию, целесообразности / нецелесообразности его восстановления (ремонта, модернизации, реконструкции).

Акция! Акция!

Хотите получить скидку 1000р на первый год обслуживания?

Звоните! +7(499) 391-58-83,

+7(495) 364-67-42, w/a, wiber, +7(926) 281-95-66,

Или оставьте Ваши контакты в форме и получите купон на скидку 1000р!

Акция! Акция!

Чистка в ПОДАРОК!

Акция! Акция! Приведи друга!

Себе и другу каждому по 15%!

Акция! Акция!

Только сейчас и только у нас.

(*При покупке реставрированного инструмента с гарантией 20 лет или заказе комплексного ремонта.)

1- Вы звоните и заказываете,

2- Мы приезжаем и обслуживаем,

**(пост-оплатный метод, наша компания помогает клиен-там, испытывающим сложности в турбулентной экономи-ческой действительности без штрафов и %%.

Заказ на КОМПЛЕКСНОЕ АБОНЕНТСКОЕ ОБСЛУЖИВАНИЕ позволит сократить рас-ходы на настройку и ремонт фортепиано в 1,5 раза, что реально экономит Ваши деньги и время ожидания обслуживания!

*Выбор тарифного плана зависит от исходного технического состояния инструмента и периодичности обслуживания.

Содержание музыкальных инструментов: настройка и ремонт

Автор: Л. Семина

По каким видам расходов и кодам КОСГУ отражаются расходы по настройке и ремонту музыкальных инструментов? Каков порядок отражения таких расходов в бухгалтерском учете? Как учитываются запчасти, приобретаемые для замены изношенных деталей музыкальных инструментов?

Эксплуатация и содержание музыкальных инструментов требуют определенных затрат. В основном такие затраты связаны с настройкой и ремонтом инструментов. Об особенностях учета данных расходов расскажем в статье.

Прежде всего напомним, что музыкальные инструменты учитываются в составе основных средств, поскольку используются в деятельности учреждения более года. Решение о том, в какую аналитическую группу основных средств (машины и оборудование, производственный или хозяйственный инвентарь, прочие основные средства) относить указанные объекты, принимает учреждение самостоятельно, закрепив его в учетной политике.

В соответствии с п. 53 Инструкции № 157н[1] для определения аналитического учета основных средств при их постановке на учет используют Общероссийский классификатор основных фондов. Согласно старому ОКОФ[2] до 2017 года музыкальные инструменты (код 14 3692000) были включены в группу «Машины и оборудование», в связи с чем в бухгалтерском учете они отражались на счете 0 101 04 000 «Машины и оборудование».

В новом ОКОФ[3] музыкальные инструменты четко не обозначены. При этом согласно переходным ключам[4] от старого ОКОФ к новому отдельные инструменты, которые предназначены для демонстрационных целей (код 330.32.99.53.000), отнесены к группе 330 «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты».

Минфин, разъясняя в Письме от 30.12.2016 № 02-08-07/79584 порядок перехода на новый ОКОФ, сообщает: если материальные ценности, которые в соответствии с Инструкцией № 157н являются объектами основных средств, не вошли в новый ОКОФ, то такие объекты принимаются к учету как основные средства с группировкой по старому ОКОФ.

С учетом вышеизложенного в 2017 году для аналитического учета музыкальных инструментов по-прежнему следует применять счет 0 101 04 000.

Также отметим, что в связи с особой значимостью и ценностью музыкальных инструментов в деятельности у многих учреждений культуры такие предметы включены в перечень особо ценного движимого имущества.

Настройка музыкальных инструментов.

Большинство музыкальных инструментов, особенно струнных и клавишных, для хорошего и качественного звучания требуют периодической настройки. Для настройки одних инструментов не нужно особых навыков, и она выполняется непосредственно самими музыкантами. Для настройки других необходимы квалифицированные специалисты и специальное оборудование.

Профессиональные штатные настройщики трудятся, как правило, в больших государственных учреждениях культуры, в которых сосредоточено значительное количество разнообразных музыкальных инструментов. В малых городских (сельских) учреждениях держать такого специалиста в штате невыгодно, поскольку арсенал инструментов не значителен. При возникновении необходимости в услугах по настройке данные учреждения обращаются, как правило, к частным настройщикам либо в специализированные организации.

Услуги по настройке музыкальных инструментов оказываются с целью поддержания и (или) восстановления их работоспособности (улучшения пользовательских характеристик объектов). В соответствии с Указаниями № 65н[5] расходы на оплату договоров, связанных с оказанием таких работ (услуг), следует относить по виду расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» и подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ.

В бухгалтерском учете операции по начислению и оплате расходов по настройке музыкальных инструментов отразятся в виде следующих бухгалтерских проводок:

Казенные учреждения

(Инструкция № 162н*)

Бюджетные учреждения

(Инструкция № 174н**)

Автономные учреждения

(Инструкция № 183н***)

Перечислен аванс за услуги по настройке музыкальных инструментов