Как отразить расходы будущих периодов в 1С Бухгалтерии 8.3 (3.0)

Расходы будущих периодов отражаются в программе 1С Бухгалтерия 3.0 как поздних, так и ранних версий. Ведь она не менялась на протяжении долгого времени.

Данная функция внедрена в программное обеспечение 1С Бухгалтерия для того, чтобы показать все те расходы, которые не приносят быстрый результат. В качестве примера можно привести следующую ситуацию: строительные материалы были переданы на объект, работы по которому начнутся только через определенное время. Такой вид расходов не предусматривает того факта, что доходы будут получены в кратчайшие сроки. Аналогичная ситуация с программным обеспечением, приобретенным для выполнения определенных задач.

Доступно несколько способов списания этого вида расходов:

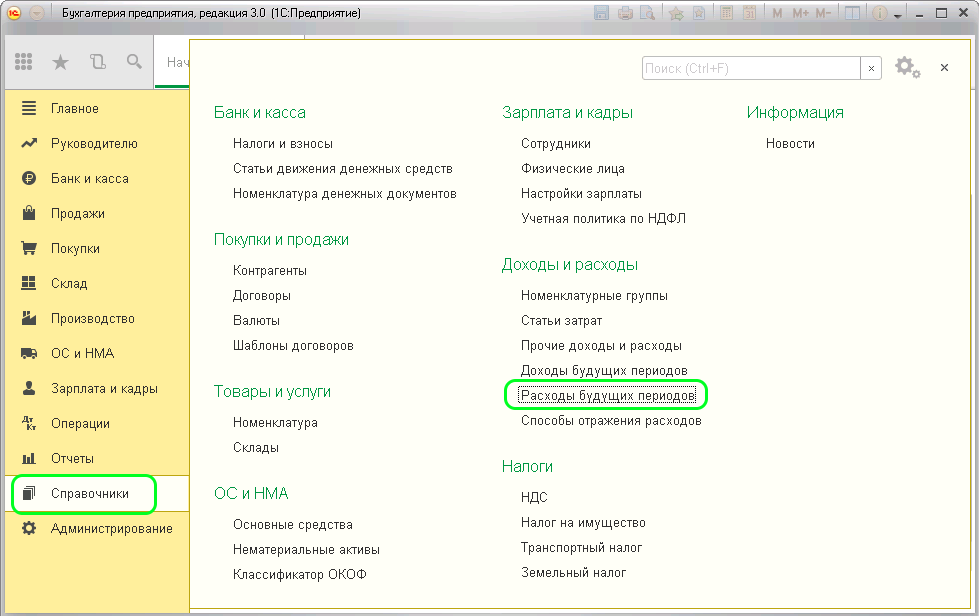

Для выбора предусмотрен справочник «Расходы будущих периодов». Располагается во вкладке меню «Справочники» в разделе «РБП», и имеет следующую структуру.

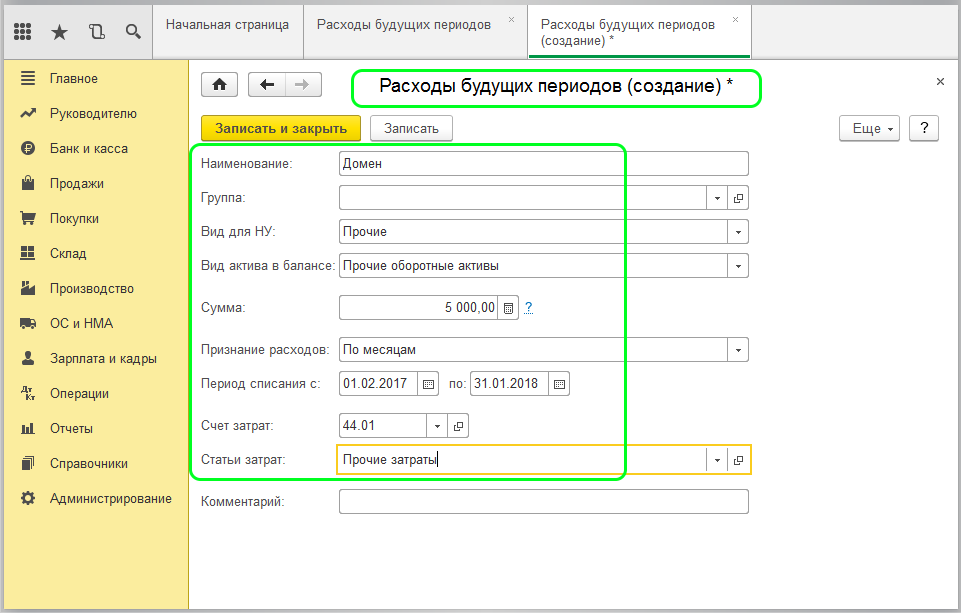

Здесь необходимо, кликнув по ссылке, вызвать список элементов. Там создать новый. Откроется карточка с пустыми полями. Заполнять их следует так:

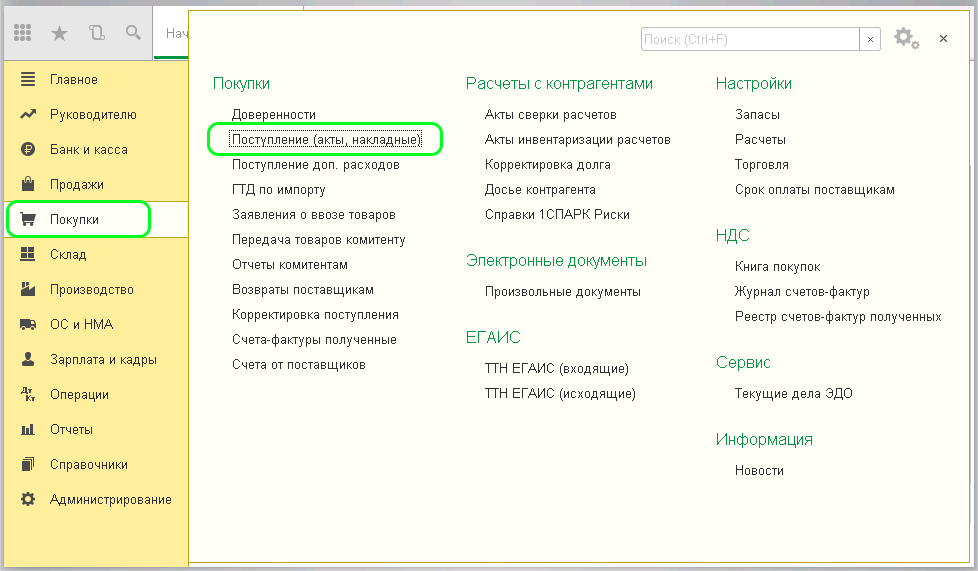

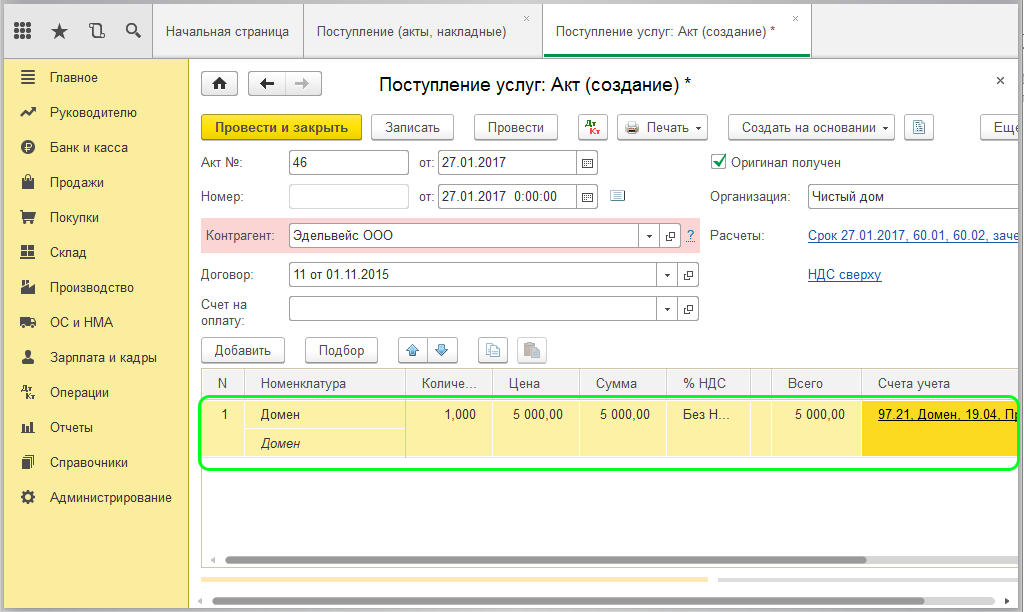

Информацию следует сохранить, и закрыть окно. Затем принять ее к учету расходов будущих периодов, и перейти в меню «Покупки». Там нужно будет кликнуть по ссылке «Поступление товаров и услуг».

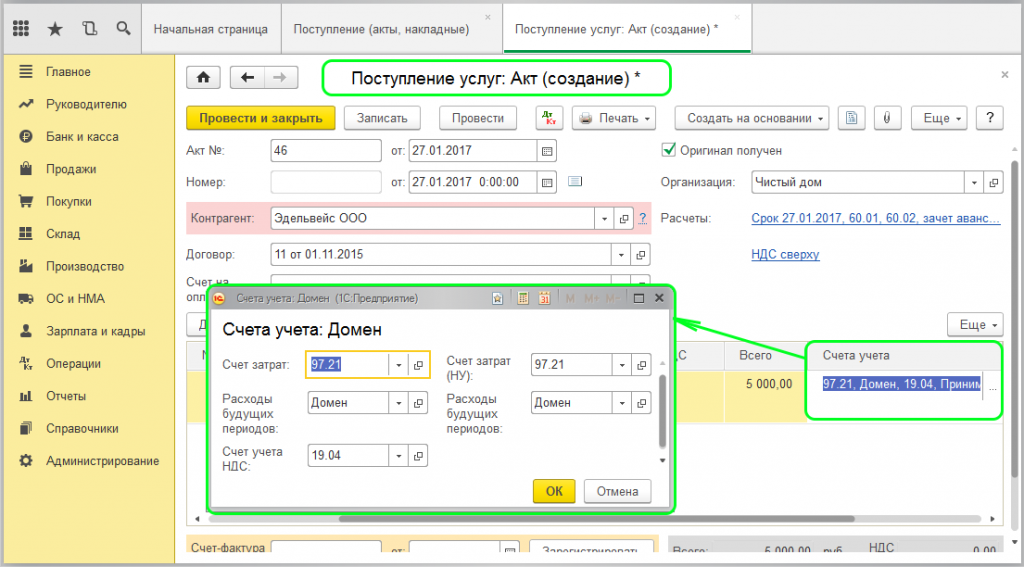

Затем необходимо создать новый документ через «Поступление». Заполнить шапку. В таблицу внести номенклатурную единицу, количество, и стоимость. Колонка «Счет учета» заполнена программой. Параметры необходимо заменить следующими данными:

Теперь нужно проверить, правильно ли все заполнено.

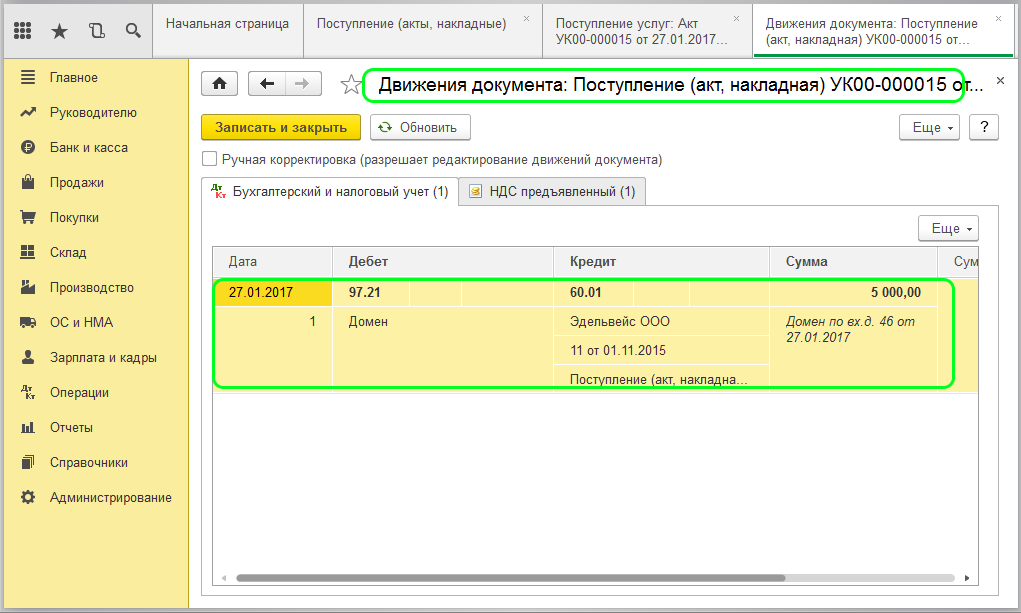

Если все данные верны, необходимо провести документ и проверить движение документа поступления.

Расход поступит на счет 97.21. Он будет там и после списания всей стоимости. Если нужно проверить остаточную сумму, можно воспользоваться отчетом «Оборотню-сальдовая ведомость».

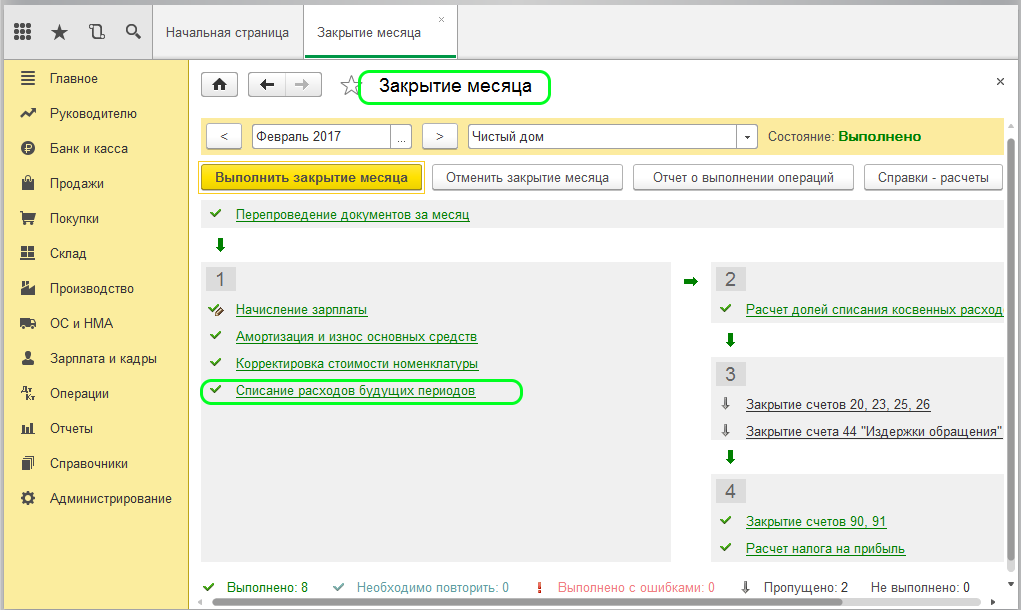

Для списания расходов будущих периодов необходимо воспользоваться обработкой «Закрытие месяца».

Правильность выполнения всех действий можно проверить, открыв через вкладку «Бухгалтерский и налоговый учет» проводку закрытие месяца. Так же можно посмотреть детализацию, кликнув по «Расчету и списанию расходов будущих периодов».

Расходы будущих периодов

Сначала разберемся с терминологией. Расходы будущих периодов (РБП) возникают, когда предприятие в прошлом или текущем периоде совершало какие-либо затраты, но в себестоимость работ, услуг или продукции их нужно включить только в будущем периоде / будущих периодах.

Расходы будущих периодов: что это?

В бухгалтерском учете важно уметь «отделять зерна от плевел», то есть разделять ваши затраты на активы и расходы, а потом отдельно выделять те расходы, которые относятся к будущим периодам.

Актив дает возможность организации получить доход/выгоду. Его можно поменять на другой актив, использовать в качестве средства для погашения долга, использовать самостоятельно или вместе с иным активом для производства или продажи, поделить между собственниками. Зная это и проанализировав затраты, вы сможете отнести некоторые из них к расходам будущих периодов в качестве активов.

Какие затраты нужно отнести к расходам будущих периодов?

Затраты текущих и прошлых периодов, которые мы относим на будущие периоды, нужно отражать в балансе бухгалтерии по нормативным условиям признания активов. Списывать их тоже нужно в определенном порядке, который установлен для списания стоимости активов этого вида.

Затраты текущих и прошлых периодов, которые мы относим на будущие периоды, нужно отражать в балансе бухгалтерии по нормативным условиям признания активов. Списывать их тоже нужно в определенном порядке, который установлен для списания стоимости активов этого вида.

Положения по бухучету предусматривают всего два вида таких затрат:

В иных случаях бухгалтерия тоже может принять траты как расходы будущих периодов. Например, если в Положениях по бухучету не говорится, как учитывать затраты определенного вида, но бухгалтер считает, что их нужно списывать постепенно в течение продолжительного срока, то он вправе отнести их к расходам будущих периодов. По такому способу обычно списываются затраты на добровольную медицинскую страховку.

К РБП не нужно относить выданные авансы, а также расходы и денежные резервы на уплату отпускных, даже если был сформирован резерв на оплату отпусков, но его не хватило на всех сотрудников.

Как РБП отражать в бухучете?

Учет таких расходов бухгалтеры ведут на счете 97 «Расходы будущих периодов». В дебете вы отражаете затраты, которые понесли, а по кредиту — их поэтапное списание на расходы.

Проводки:

Дт 97 — Кт 51(60) — затраты мы учли как РБП.

Дт 20 (26, 44, 91) — Кт 97 — мы включили в расходы будущих периодов долю, которая относится к текущему периоду.

Как учитывать РБП при уплате налогов?

Согласно законодательству, расходы должны соответствовать условиям сделок и периодам, когда эти сделки совершены. В общем, нужно смотреть на документы по сделкам.

Если согласно договору сделка растянута на три периода, то расходы нужно учесть при налогообложении в каждом периоде. Например, вы покупаете лицензию, и она действует три года. В течение трех лет можно постепенно списывать расходы, и эти платежи каждый раз отражать в налоговой декларации. Если из документов по сделке нельзя определить период, к которому привязаны расходы, то организация самостоятельно определяет этот срок.

Как отразить расходы будущих периодов в балансе

У вас снова есть два варианта:

Далее, при заполнении баланса в дебете указываем сальдо по этому счету и вносим туда остатки расходов, которые еще не списаны к концу отчетного периода.

Как проводить инвентаризацию РБП

Чтобы корректно провести инвентаризацию, нужно сверить обороты и остатки по 97-му счету с первичкой, то есть с бухгалтерскими справками на списание РБП. Результат нужно оформить специальным актом по форме № ИНВ-11. Инвентаризация РБП проводится в рамках ежегодной инвентаризации.

Бухгалтерский веб-сервис Контур.Бухгалтерия позволяет отражать расходы будущих периодов в налоговом и бухгалтерском учете. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней, ведите учет, начисляйте зарплату, отчитывайтесь онлайн и работайте в сервисе совместно с коллегами.

Расходы отложим на будущее

Понятие «расходы будущих периодов» есть лишь в бухгалтерском учете. В налоговом – только принцип равномерного распределения затрат. Да и то он относится далеко не ко всем «длинным» расходам. Попробуем разобраться, как не ошибиться и правильно учесть такие затраты.

В бухучете перечень открыт

Расходы будущих периодов – затраты, которые произвели сегодня, а отношение они имеют к завтрашнему дню. В бухгалтерском учете их собирают на специальном счете 97 «Расходы будущих периодов». Затем постепенно учитывают в течение срока, к которому такие «длинные» расходы относятся.

Метод списания расходов будущих периодов бухгалтер выбирает самостоятельно и устанавливает в учетной политике по бухучету. В частности, можно выбрать равномерное списание или списание пропорционально какому-либо показателю – например объему продукции или выручке (п. 65 Положения, утвержденного приказом Минфина от 29 июля 1998 г. № 34н).

Примеры подобных затрат приведены в инструкции по применению Плана счетов (утверждена приказом Минфина от 31 октября 2000 г. № 94н). Это расходы, связанные с горно-подготовительными работами, с освоением новых производств и установок, расходы на ремонт основных средств, который фирмы производят неравномерно и без создания резерва. Перечень открыт. Поэтому к перечисленным можно добавить, например, расходы на приобретение лицензий, сертификатов, программных продуктов, баз данных, затраты на отпускные.

В налоговом учете – внимание на договор

В налоговом учете нет понятия «расходы будущих периодов». Там просто перечислены случаи, когда те или иные затраты фирма не вправе списывать одновременно, а должна делать это в течение какого-то времени.

Например, это расходы на обязательное и добровольное страхование, на пенсионное обеспечение по договорам сроком более чем на один год (п. 6 ст. 272 НК). Их учитывают пропорционально количеству календарных дней действия договора.

Постепенно нужно распределять и убытки от реализации амортизируемого имущества (п. 3 ст. 268 НК). Период для списания определяется просто. Это разница между сроком полезного использования основного средства и фактическим временем эксплуатации.

Не единовременно, а в течение определенного срока в налоговом учете признают еще и такие «длящиеся» расходы, как затраты на освоение природных ресурсов (ст. 261, 325 НК), на НИОКР (ст. 262 НК). Срок зависит от вида расходов и полученных результатов. Он может быть равен 12 месяцам (п. 2 ст. 261 НК), а может – и пяти годам.

«С учетом принципа равномерности признания доходов и расходов» распределяют затраты по тем договорам, в которых предусмотрено получение дохода в течение более одного отчетного периода, а поэтапная сдача работ не предусмотрена (п. 1 ст. 272 НК). Фирма самостоятельно принимает решение о методике списания затрат по такому договору и закрепляет его в учетной политике.

Других случаев равномерного распределения затрат Налоговый кодекс прямо не указывает. Однако в пункте 1 статьи 272 Налогового кодекса сказано, что расходы в налоговом учете признаются «в том отчетном (налоговом) периоде, к которому они относятся». Поэтому специалисты Минфина считают: «растянутые» во времени расходы нельзя списывать сразу, «если на основании договора можно достоверно определить, к какому конкретному периоду они относятся» (письмо Минфина от 26 августа 2002 г. № 04-02-06/3/62). Если же однозначного вывода о сроках, к которым относятся расходы, из условий договора сделать нельзя, то их признают в момент возникновения.

Отсюда вывод: если фирме выгодно списать расходы сразу, то достаточно не указывать в договоре период, к которому относятся затраты. Такой хитростью можно воспользоваться, например, при покупке компьютерной программы. Не определив в договоре срок ее использования, расходы списывают единовременно.

Расходы «нулевой» фирмы

Разберемся, как учесть затраты у организаций, которые только что зарегистрировались в госреестре, но работать еще не начали, а также расходы фирм, которые временно не получают дохода от своей деятельности.

Подобные компании могут нести расходы на аренду, зарплату персонала. Если фирма новая, то сюда еще прибавятся затраты на изготовление печати и фирменных бланков, на покупку офисной мебели и оргтехники.

В бухгалтерском учете такие расходы списывают не сразу. «Возможны два варианта. Если фирма уверена, что в текущем месяце деятельности не начнется, то затраты можно сразу учесть на счете 97 “Расходы будущих периодов”, – считает Алла Базарова, специалист ЗАО “BKR-Интерком-Аудит”. – Если же бухгалтеру неизвестно, будет ли в этом месяце доход, расходы можно сначала собрать на счете 26 “Общехозяйственные расходы” (для торговых организаций – на счете 44 “Расходы на продажу”). Если до конца месяца работа так и не начнется, эти расходы нужно отнести в дебет счета 97 “Расходы будущих периодов”».

В дальнейшем накопленные расходы будущих периодов списывают постепенно (п. 19 ПБУ 10/99 «Расходы организации») в течение нескольких отчетных периодов. Метод списания должен быть установлен в учетной политике. «Расходы можно списывать равномерно или пропорционально какому-либо показателю, к примеру, объему продукции или выручке», – пояснила Алла.

В налоговом учете признать расходы можно только в том случае, если они направлены на получение дохода (ст. 252 НК). Тогда, считают чиновники, можно учесть затраты при подсчете налога на прибыль, даже если доходов нет (письмо МНС от 27 сентября 2004 г. № 02-5-11/162).

Например, расходы новой фирмы в период, когда доходы отсутствовали, будут косвенными. Ведь они непосредственно с производством не связаны. Сумма косвенных расходов, осуществленных в текущем периоде, в том же периоде и учитывается (п. 2 ст. 318 НК). В этой ситуации такие расходы формируют убыток текущего отчетного (налогового) периода. Начиная со следующего налогового периода, убыток можно будет переносить на будущее (ст. 283 НК).

Но есть и другое мнение. Специалист ЗАО «BKR-Интерком-Аудит» объяснила, что, пока фирма не ведет деятельности, трудно однозначно подтвердить связь между расходами и доходами, а также отличить косвенные расходы от прямых. А значит, оценивать их можно лишь после того, как появится доход. Однако чиновники эту позицию не поддерживают, и отстаивать ее придется в суде.

Отпускные учтем в будущем

Разберем другой пример будущих расходов – оплата отпускных сотруднику. Затраты на оплату очередного отпуска относят к расходу по обычным видам деятельности (п. 5, 8 ПБУ 10/99 «Расходы организации»). Учет таких затрат зависит от того, за какой месяц начисляются отпускные.

Если за текущий месяц, то сумму отпускных отражают по кредиту счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетом учета затрат, например 20 «Основное производство» (раздел VI инструкции по применению Плана счетов бухгалтерского учета, утвержденного приказом Минфина от 31 октября 2000 г. № 94н).

А вот если сотрудник идет в очередной оплачиваемый отпуск в следующем месяце, как быть в этом случае? В бухгалтерском учете сумму таких отпускных (а также ЕСН и взнос на страхование от несчастных случаев на производстве) можно учесть как расход будущих периодов (письмо Минфина от 24 декабря 2004 г. № 03-03-01-04/1/190).

Начальнику отдела продаж фирмы «Весна» предоставляется очередной ежегодный оплачиваемый отпуск с 1 по 16 апреля 2006 года (16 календарных дней). Средний дневной заработок сотрудника – 675,7 руб. Сумма отпускных, выплаченных в марте (ст. 136 ТК), – 10 811,2 руб.

Бухгалтер сделает такие записи.

Дебет 97 Кредит 70

– 10 811,2 руб. – начислены отпускные;

Дебет 70 Кредит 68-1 «Расчеты по налогу на доходы физических лиц»

– 1405,5 руб. – удержан НДФЛ;

Дебет 97 Кредит 69 «Расчеты по ЕСН»

– 2810,9 руб. (10 811,2 руб. x 26%) – начислен ЕСН;

Дебет 97 Кредит 69-1

– 21,6 руб. (10 811,2 руб. x 0,2%) – начислен взнос на страхование от несчастных случаев;

Дебет 70 Кредит 50

– 9405,7 руб. – выплачены из кассы отпускные.

Дебет 20 Кредит 97

– 13 643,7 руб. (10 811,2 + 2810,9 + 21,6) – списаны расходы будущих периодов.

В налоговом учете сумму отпускных включают в состав расходов на оплату труда (п. 7 ст. 255 НК). Причем отпускные за конкретный месяц уменьшают базу по налогу на прибыль «в том отчетном (налоговом) периоде, к которому они относятся» (п. 1, 4 ст. 272 НК). То есть в месяце, на который приходится отпуск. В данном случае правила бухгалтерского и налогового учета совпадают.

По-разному учитывают лишь ЕСН и страховые взносы. Дело в том, что в налоговом учете сумму социального налога и страховых взносов от несчастных случаев включают в состав прочих расходов (подп. 1, 45 п. 1 ст. 264 НК). Дата признания таких расходов – дата их начисления (подп. 1 п. 7 ст. 272 НК).

В результате возникает налогооблагаемая временная разница и соответственно отложенное налоговое обязательство (п. 8, 9, 12, 15 ПБУ 18/02).

В учете фирмы «Весна» бухгалтер сделает такие записи.

Дебет 68 Кредит 77

– 679,8 руб. ((2810,9 руб. + 21,6 руб.) x 24%) – признано отложенное налоговое обязательство.

Дебет 77 Кредит 68

– 679,8 руб. – погашено отложенное налоговое обязательство.

Расходы на лицензию растянем

Еще один вид расходов, который можно отнести к длительным: затраты на лицензирование. Существует множество видов деятельности, где работа без лицензии невозможна. Например, туризм, перевозка пассажиров, производство медицинской техники и лекарственных средств.

В бухгалтерском учете затраты, связанные с получением лицензий, относят к расходам по обычным видам деятельности (п. 5 ПБУ 10/99). Ведь лицензия – необходимое условие работы.

Лицензию фирме выдают на несколько лет. Следовательно, расходы на нее также надо растянуть на весь срок ее действия. Несмотря на то, что произведены они сейчас. Такие затраты сначала включают в состав расходов будущих периодов (счет 97). А затем равномерно переносят на себестоимость в течение срока действия лицензии. Расходы на лицензирование признают при расчете налога на прибыль, так как они экономически оправданны. «Лицензионные затраты относят к прочим, связанным с производством и реализацией», – считает Алла Базарова. Списывают их в течение того отчетного периода, к которому они относятся (п. 1 ст. 272 НК). То есть постепенно, в течение срока действия лицензии. Получается, что разницы с бухгалтерским учетом не возникает.

Аванс расходом не признают

В процессе своей деятельности фирмы нередко сталкиваются с необходимостью оплатить какие-либо услуги или работы предварительно. Речь идет, например, о перечисленной вперед арендной плате или оплаченной подписке на периодические издания. Как учесть такие авансовые платежи в бухгалтерском и налоговом учете?

В состав расходов будущих периодов входят только произведенные затраты. То есть уже выполненные работы или оказанные услуги. А по правилам бухучета «выбытие активов в порядке предварительной оплаты» нельзя признать расходом (п. 3 ПБУ 10/99 «Расходы организации»). Поэтому авансовые платежи не относят на счет 97 «Расходы будущих периодов».

Они должны учитываться как дебиторская задолженность. Получается, что перечисленную вперед плату нужно учесть на счете 60 субсчет «Авансы выданные».

В налоговом учете предоплату также не включают в состав расходов (п. 14 ст. 270 НК). Ведь при методе начисления (п. 1 ст. 272 НК) расходы признаются в том периоде, к которому они относятся, независимо от фактического перечисления денег.

С полным текстом использованных документов можно ознакомиться в СПС КонсультантПлюс.

Владимир Мещеряков, автор книги «Годовой отчет – 2005»:

«Некоторые расходы в бухгалтерском учете выгоднее списывать по правилам налогового учета. В частности, это относится к затратам на освоение природных ресурсов, расходам на обязательное и добровольное страхование, расходам на пенсионное обеспечение по договорам сроком более чем на один год, а также к затратам по “долгоиграющим” договорам. Соответствующий порядок списания этих расходов в бухучете нужно закрепить в учетной политике. Это позволит избежать разницы между учетами».

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.

Какой счет предназначен для учета расходов будущих периодов

Какие затраты можно отнести к будущим периодам

Исходя из того, что в Плане счетов и инструкции по его применению остался счет 97 «Расходы будущих периодов» (а также в некоторых ПБУ существует данное понятие), можно выделить расходы, которые списываются на себестоимость не сразу, а постепенно. Это затраты:

Кроме того, бухгалтер сам может некоторые виды затрат отнести к РПБ, если ни в одном ПБУ не будет оговорен его конкретный случай.

Для этого необходимо соблюдать условия, при которых произведенные затраты могут быть отнесены к расходам (п. 16 ПБУ 10/99):

Если не выполняется хотя бы одно из перечисленных условий, то осуществленные траты не могут считаться расходами и должны в бухгалтерском учете отразиться как дебиторская задолженность.

Как определить срок и сумму для списания расходов будущих периодов в бухгалтерском учете? Ответ на этот вопрос подробно рассмотрели эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Про основные принципы группировки затрат в бухучете читайте в статье «Список наиболее часто используемых статей затрат в бухучете».

Что не нужно относить к РБП

Не признаются расходами с постепенным списанием на затраты:

То есть необходимо помнить, что оплата в одном отчетном периоде за товар или услугу, полученную в другом отчетном периоде, не может быть отнесена к РПБ. Лучшим выходом будет отнесение ее к выданным авансам.

Какие проводки нужно делать

При учете расходов будущих периодов в дебет счета 97 записывается сумма произведенных затрат в корреспонденции со счетами средств:

Списание доли произведенных РБП, относящихся к данному периоду, отразится в кредите счета 97 и дебете счетов производственных затрат:

Дт 20 (23, 25, 26, 44) Кт 97.

Порядок и сроки переноса сделанных затрат на себестоимость продукции рассчитываются исходя из вида затрат. Основным критерием для этого является договор, в котором должен быть оговорен срок действия услуги или материальной ценности. Если такого нет, то бухгалтер может самостоятельно выбрать метод определения срока и отразить его во внутреннем документе (приказе, распоряжении согласно п. 4, 8 ПБУ 1/2008).

Обязательная инвентаризация РБП

При использовании счета 97 для учета расходов будущих периодов в конце каждого года должна проводиться его инвентаризация. Целью инвентаризации является сверка оборотов и остатков по этому счету на начало и конец отчетного года. Проверку осуществляет инвентаризационная комиссия на основании данных первичных документов и бухгалтерских справок по списанию РБП.

При проведении инвентаризации необходимо также проанализировать правильность отнесения произведенных затрат на РБП (об этом сказано в п. 3.35 приказа Минфина от 13.06.1995 № 49). Если приобретено что-то, что можно потом продать или обменять, то это не может быть отнесено на будущие затраты. Поэтому рекомендуется отнести данные суммы к соответствующим активам — основным средствам, материалам, выданным авансам — и отразить их на соответствующих счетах (01, 10, 60, 76).

Результаты проверки записываются в акте по форме № ИНВ-11 или на самостоятельно разработанном бланке в 2 экземплярах. Один экземпляр остается у комиссии, второй передается в бухгалтерию.

Скачать бланк формы № ИНВ-11 и посмотреть образец его заполнения можно бесплатно, кликнув по картинке ниже:

Расходы будущих периодов в налоговом учете 2021

В НК РФ не определено понятие «расходы будущих периодов». Но есть пункты о затратах, которые уменьшают налогооблагаемую базу постепенно в течение некоторого периода. К ним, в частности, относятся (ст. 262, ст. 272 НК РФ) затраты:

В соответствии с п. 1 ст. 272 НК РФ расходы в 2021 году при расчете налога на прибыль принимаются в том временном промежутке, к которому они имеют отношение для налогоплательщиков, определяющих расходы и доходы по методу начисления. Сумма расхода устанавливается с учетом положений ст. 318-320 налогового кодекса.

Период, к которому нужно отнести произведенные расходы, определяются из условий сделки. Если нет документа, по которому можно определить распределение расходов между доходами, то налогоплательщики устанавливают метод списания (равномерно, пропорционально объему продукции или доходу и др.) самостоятельно и закрепляют его в учетной политике организации.

Как правильно отразить в учетной политике особенности ведения бухучета, читайте в статье «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Отражение РПБ в бухгалтерском балансе

В соответствии с п. 65 Положения № 34н затраты, сделанные в одном отчетном периоде, но относящиеся к следующим, должны отражаться по строкам баланса в соответствии с условиями признания активов в группах статей (письмо Минфина России от 06.06.2013 № 07-01-06/21876). Как правило, для этого используются строки баланса: 1110, 1150, 1210, 1260.

Какую строку баланса выбрать для отображения русходов будущих периодов, узнайте в КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно узнайте ответ на этот вопрос.

Итоги

Для отнесения затрат на расходы будущих периодов бухгалтер должен руководствоваться критериями, предусмотренными бухгалтерским законодательством. Данные затраты, как и любые другие, должны быть документально подтверждены и экономически обоснованы.