Отказ от ПБУ 18/02 в 1С 8.3 Бухгалтерия

Применение ПБУ 18/02 довольно трудоемко и вызывает у бухгалтеров очень много вопросов. Поэтому, если организация в силу закона не обязана его применять, лучше от него отказаться.

В этой статье разберемся:

Нормативное регулирование

Организации, имеющие право применять упрощенные способы ведения БУ (п. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ), вправе не применять ПБУ 18/02 (п. 2 ПБУ 18/02).

Получите понятные самоучители 2021 по 1С бесплатно:

Применять новый порядок можно с начала года, следующего за утверждением изменений. Поэтому данные в бухгалтерской отчетности на конец года применения ПБУ 18/02 должны быть сформированы с учетом его использования, а вот входящие данные за следующий год сформируйте с учетом отказа.

Это означает, что списать отложенные налоговые активы и обязательства нужно в «межрасчетный период» проводками:

В пояснительной записке к текущей отчетности следует раскрыть факт отказа от применения ПБУ 18/02 со следующего года (п. 7 ПБУ 7/98).

Отказ от ПБУ 18/02 в 1С Бухгалтерия 8.3

Организация, являющаяся малым предприятием, приняла решение отказаться от применения ПБУ 18/02 с 2020 года.

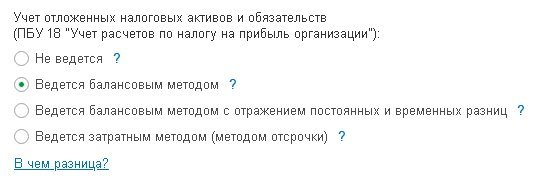

Шаг 1. В настройках Учетной политики ( Главное – Учетная политика ) Учет отложенных налоговых активов и обязательств включите настройку с Января 2020:

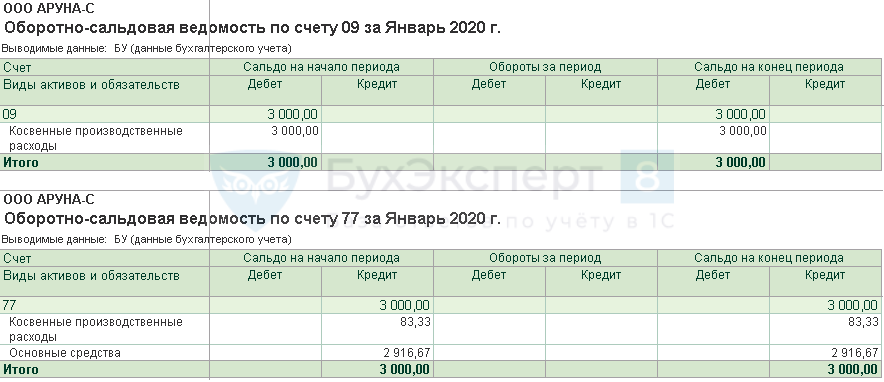

Шаг 2. Проверьте остатки ОНА и ОНО на 01.01.2020 в отчете Оборотно-сальдовая ведомость по счету ( Отчеты – Оборотно-сальдовая ведомость по счету ) 09 и 77.

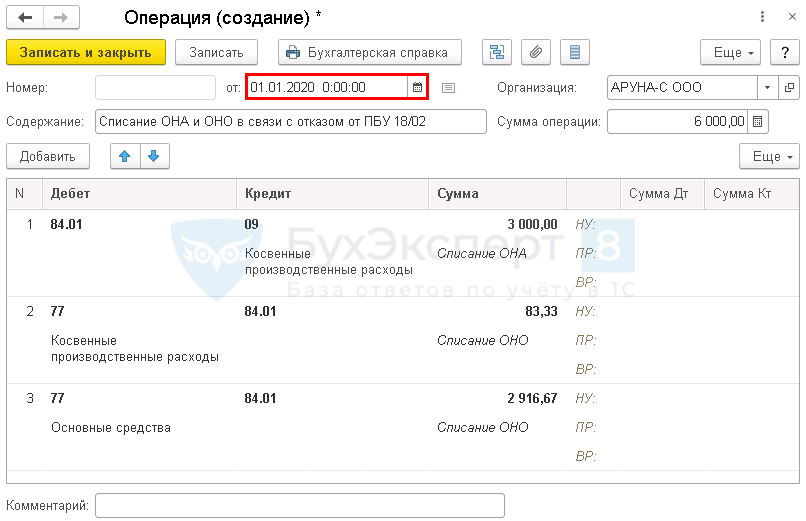

Шаг 3. Спишите ОНА и ОНО документом Операция, введенная вручную ( Операции — Операции, введенная вручную ).

ПР и ВР по счетам закрывать не обязательно.

Мы с вами рассмотрели, как отказаться от применения ПБУ 18/02 в 1С 8.3 Бухгалтерия. А значит, одной проблемой стало меньше!

См. также:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Все комментарии (1)

Спасибо за подробную информацию.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Огромное спасибо за вебинар по налогу на прибыль. Информация очень актуальная. Даже не представляю сколько времени я бы потратила на поиск этих материалов самостоятельно.

Как правильно организовать учет по ПБУ 18/02, если ранее оно не применялось

Начинать применять новую редакцию ПБУ 18/02 следует с 1 января 2019 г. На эту дату не обязательно выводить входящие остатки по счетам отложенных налоговых активов (счет 09) и отложенных налоговых обязательств (счет 77). Если не сформированы такие входные остатки, то все разницы между бухгалтерским и налоговым учетом, образовавшиеся до даты начала применения ПБУ 18/02, в дальнейшем следует учитываться как постоянные.

Все операции, начиная с 01.01. 2019 г. следует отражать с применением ПБУ 18/02.

Согласно п. 14 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н, под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Отложенные налоговые активы равняются величине, определяемой как произведение вычитаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль.

Если у организации по данным ОФР за январь-декабрь 2018 г. получен убыток в бухгалтерском учете, то в декабре 2018 года должны были быть отражены следующие проводки:

Иными словами, ОНА признаются в том периоде, когда возникают вычитаемые временные разницы, если организация предполагает, что в следующих периодах она получит прибыль.

Если существует вероятность того, что в будущем у организации прибыли не будет, она не вправе формировать и отражать в учете ОНА.

На убыток, полученный по итогам прошлых лет, можно уменьшить прибыль при расчете авансовых платежей и налога за текущий год. Но есть ограничение — нельзя уменьшить прибыль больше чем на 50% (п. 2 ст. 283 НК РФ).

В декларации для убытков прошлых лет есть специальное Приложение N 4 к Листу 02. Заполняют его только за 1 квартал и за год. Убыток, уменьшающий прибыль текущего периода, переносят из этого приложения в строку 110 Листа 02. В декларациях за полугодие и 9 месяцев убыток также показывают в этой строке, но Приложение N 4 не заполняют.

В ОФР результат уменьшения суммы текущего дохода на сумму убытков прошлых лет для целей исчисления налога на прибыль отражается по строке 2421.

Приказом Минфина России от 20 ноября 2018 г. N 236н внесены изменения в Положение по бухгалтерскому учету ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденное приказом Минфина России от 19 ноября 2002 г. N 114н. Основная цель изменений — приведение правил бухгалтерского учета налоговых обязательств и связанных с ними объектов бухгалтерского учета в соответствие с МСФО (IAS) 12 «Налоги на прибыль» (Введен в действие для применения на территории Российской Федерации приказом Минфина России от 28 декабря 2015 г. N 217н.)

Таким образом, разницы между бухгалтерским и налоговым учетом, образовавшиеся до даты начала применения ПБУ 18/02, в дальнейшем следует учитываться как постоянные.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Проводка Дт 09 и Кт 09 (нюансы)

Что отражается на счете 09

На счете 09 отражаются сведения об отложенных налоговых активах (ОНА), образующихся при возникновении вычитаемых временных разниц (ВВР). ВВР появляются при отражении в бухгалтерском учете суммы прибыли в меньшем размере, чем в налоговом. В частности, такая ситуация возникает при принятии в бухгалтерском учете расходов ранее и отражении доходов позднее, чем в налоговом.

Как применять ПБУ 18/02 при возникновении постоянных и временных разниц, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Порядок отражения операций на счете 09 установлен ПБУ 18/02 и актуален для всех налогоплательщиков налога на прибыль, кроме кредитных и муниципальных учреждений (п. 1 ПБУ 18/02). Субъектам малого предпринимательства, а также некоммерческим организациям, отчитывающимся по упрощенной бухгалтерской отчетности, предоставлена возможность отказаться от применения ПБУ 18/02 (п. 2 ПБУ). Свой выбор они обязаны зафиксировать в учетной политике.

Подробнее о составлении учетной политики читайте в разделе «Как составить учетную политику организации».

Когда применяется проводка Дебет 09 Кредит 09

Проводка Дт 09 Кт 09 нужна налогоплательщикам, применяющим автоматизированные системы учета, для закрытия дебетовых остатков по субконто «Убыток текущего периода» счета 09 на конец года.

ООО «Миралюкс» в начале года приобрело оргтехнику на 120 000 руб. В учетной политике предприятия отмечено, что в бухгалтерском учете амортизация основных средств списывается путем уменьшаемого остатка, а в налоговом — линейным способом. При расчете налога на прибыль (ННП) фирма использует ПБУ 18/02.

По итогам года начисленная амортизация по оргтехнике составила:

В итоге образовалась ВВР в размере 20 000 руб. (40 000 (Б/У) – 20 000 (Н/У)). Сумма ОНА на конец года составила 4 000 руб. (ВВР × ставка ННП = 20 000 руб. × 20%).

Отражение ОНА в бухгалтерском учете было зафиксировано проводкой: Дт 09 (убыток текущего периода) Кт 68 (расчет ННП) — 4 000 руб.

Для упрощения примера условимся, что больше никаких операций ООО «Миралюкс» в отчетном году не производилось.

На конец года убыток текущего периода, отраженный ООО «Миралюкс» в бухгалтерском учете, закрывается путем его переноса на будущие периоды ручной проводкой: Дт 09 (расходы будущих периодов) Кт 09 (убыток текущего периода) — 4 000 руб.

Внутренняя проводка по счету 09 позволяет автоматизированной системе учета при проведении планового закрытия в будущих периодах увидеть учтенную разницу и при наличии полученной прибыли закрыть ее проводкой: Дт 68 (расчет ННП) Кт 09 (расходы будущих периодов).

Важно! Согласно ст. 283 гл. 25 НК РФ налогоплательщики имеют право переносить убыток, полученный в текущем периоде, на будущее в полном объеме или частично в течение 10 лет, следующих за периодом, в котором был получен убыток.

Причем для списания убытков не нужно ждать следующего налогового периода. Данную операцию можно осуществить в 1-м же отчетном периоде, в котором по результатам деятельности налогоплательщика получена прибыль.

Отражение проводки Дт 09 Кт 09 в налоговой и бухгалтерской отчетности

Внутренняя проводка по счету 09 не влияет на показатели главной книги и налоговых регистров, используемых для заполнения бухгалтерской и налоговой отчетности. Но ее проведение необходимо для правильного заполнения автоматизированной системой учета итоговых отчетных форм. При отсутствии внутренней проводки по счету 09 в ходе автоматизированного формирования отчетности налогоплательщик может столкнуться с программными или суммовыми ошибками.

Рассмотрим отражение в итоговой отчетности операций, связанных с проводками по счету 09.

По итогам 1-го квартала ООО «Миралюкс» получило доход от своей деятельности, отраженный в бухгалтерском и налоговом учете в размере 50 000 руб. Налоговые убытки, учтенные в прошлом году, направлены в текущем году на уменьшение ННП в полном объеме проводкой:

Дт 68 (расчет ННП) Кт 09 (расходы будущих периодов) — 4 000 руб.

На основе сумм из приведенного примера заполняются следующие строки листа 02 налоговой декларации по ННП:

Переходные положения новой редакции ПБУ 18/02 и изменения сальдо по счетам 09 и 77

При переходе с затратного метода на балансовый, что необходимо сделать с остатками на 01.01.20г. по 09 и 77 счетам?

Читаю, что необходимо погасить ОНА и ОНО в связи с переходом на балансовый метод учета разниц — ретроспективно, т.е. исправить данные бухгалтерской отчетности за весь период перерасчета.

Вот только не понятно в каких суммах погасить ОНА и ОНО на 84 счет?

В положение по бухгалтерскому учету ПБУ 18/02 «Учет расчетов по налогу на прибыль» в 2018 году были внесены изменения. Эти изменения обязательны для применения организациями с отчетности за 2020 год с возможностью досрочного добровольного применения.

При этом внесенные изменения не содержат переходных положений и в этом случае, в соответствии с требованиями законодательства, применяются общие требования к переходу, установленные п.15 ПБУ 1/2008 «Учетная политика организации».

В соответствии с п.5 ПБУ 1/2008 последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида.

Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)» и/или других статей бухгалтерского баланса на самую раннюю представленную в бухгалтерской (финансовой) отчетности дату, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида.

В нашем случае в целях корректировки указанным образом соответствующих показателей рекомендуем воспользоваться Рекомендацией Р-110/2019-КпР «Переход на новый порядок учета налога на прибыль с 2020 года», в соответствии с которой для целей перехода на новый порядок учета налога на прибыль организация определяет в соответствии с Рекомендацией Р-109/2019-КпР «Регистр учета временных разниц», сумму (суммы) отложенного налогового актива и/или отложенного налогового обязательства по состоянию на начало 2020 года.

Таким образом, организация должна все разницы, которые она ранее считала постоянными, превратить (восстановить) во временные разницы и на 1 января 2020 года сделать проводку Дт09 Кт84 или Дт84 Кт77. То есть, если при сопоставлении балансовой стоимости активов и обязательств будут выявлены разницы (которые в прошлом организацией могли трактоваться как постоянные или просто быть не учтенными), необходимо на 01.01.2020г. сделать проводку на недостающую сумму (разница*20%) Дт09 Кт84 или Дт84 Кт77.

То же самое организация осуществляет в бухгалтерской отчетности, в режиме «ручных» корректировок, и правит сальдо по счету 09 и счету 84 на 31 декабря 2018г. и на 31 декабря 2017г., но никаких проводок в бухгалтерском учете организация не формирует (создается бухгалтерская справка).

Особо отмечаем, что если по объектный учет разниц велся ранее организацией корректно, то переходного периода (в случае отсутствия переоценки) не будет как такового.

Это рекомендованное, корректное ретроспективное отражение показателей бухгалтерской отчетности в результате изменения учетной политики при применении новой редакции ПБУ 18/02 с 2019 года.

Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года

Новая редакция ПБУ 18/02

Приказом Минфина России от 20.11.2018 № 236н внесены изменения в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). В связи с указанными изменениями в отчете о финансовых результатах уточнен состав и наименование показателей, раскрывающих величину налога на прибыль (приказ Минфина России от 19.04.2019 № 61н). Поправки, предусмотренные Приказами №№ 236н и 61н, действуют с отчетности за 2020 год, но организации вправе применять новые правила и ранее, закрепив свое решение в учетной политике.

Многие изменения, внесенные в ПБУ 18/02, соответствуют Международному стандарту финансовой отчетности (IAS) 12 «Налоги на прибыль» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н) и рекомендациям Бухгалтерского методологического центра (БМЦ). Основные поправки:

Новая редакция ПБУ 18/02 дополнена Приложением, содержащим практический пример определения расхода (дохода) по налогу на прибыль и связанных с ним показателей, в том числе величины чистой прибыли за отчетный период. Для наглядности расчет выполнен двумя способами:

Минфин России в Информационном сообщении от 28.12.2018 № ИС-учет-13 обращает внимание на тот факт, что ПБУ 18/02 не содержит ограничений для применения организацией любого из этих способов по своему выбору. Таким образом, при соблюдении правил, предусмотренных Приказом № 236н, методика расчета показателей по ПБУ 18/02 может отличаться.

В 2020 году в настройках учетной политики (раздел Главное) «1С:Бухгалтерии 8» пользователю на выбор предоставлены следующие варианты учета расчетов по налогу на прибыль организаций (рис. 1).

Рис. 1. Варианты расчетов по ПБУ 18/02

В таблице 3 поименованы основные критерии, по которым отличаются данные варианты.

Рассмотрим, как в программе отражаются расчеты по налогу на прибыль в зависимости от вариантов применения положений ПБУ 18/02.

Расчеты по налогу на прибыль в «1С:Бухгалтерии 8»

Вариант 1: ПБУ 18/02 не применяется

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут не применять положения ПБУ 18/02 (п. 2 ПБУ 18/02). Согласно пункту 4 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», к таким организациям относятся в том числе субъекты малого предпринимательства (МП).

Пример 1

В соответствии с учетной политикой АО «КРУГ»:

В декабре 2019 года в учете организации отражаются следующие хозяйственные операции:

Поступление оборудования, требующего включения дополнительных расходов в первоначальную стоимость, отражается в программе стандартным документом Поступление (акт, накладная) с видом операции Оборудование (раздел ОС и НМА). При проведении документа сформируются бухгалтерские проводки:

Для целей налогового учета (НУ) соответствующие суммы отражаются в специальных полях регистра бухгалтерии (для тех счетов, где поддерживается налоговый учет):

Сумма Дт НУ: 08.04.1 и Сумма Кт НУ: 60.01.

В бухгалтерском учете стоимость монтажа и пусконаладочных работ включается в стоимость основного средства (ОС) (п. 8 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н).

Для целей налогообложения прибыли расходами признаются понесенные налогоплательщиком обоснованные и документально подтвержденные затраты (п. 1 ст. 252 НК РФ). Соответственно, стоимость монтажа и пусконаладки не может включаться в налоговую стоимость ОС.

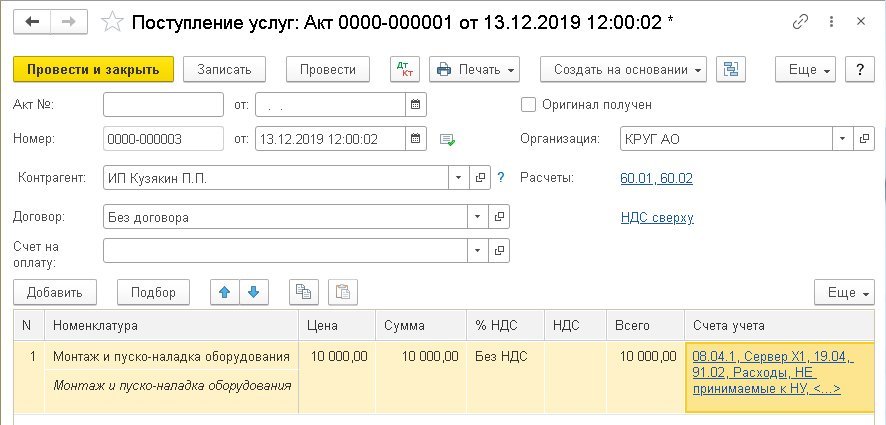

Поскольку порядок учета стоимости работ исполнителя в бухгалтерском и налоговом учете различается, документ Поступление доп. расходов не применяется. Данную ситуацию можно отразить документом Поступление (акт, накладная) с видом операции Услуги (раздел Покупки), рис. 2.

Рис. 2. Поступление услуг

В табличной части документа указывается стоимость монтажа и пусконаладочных работ в соответствии со счетом исполнителя и понесенными затратами. Из поля Счета учета по соответствующей гиперссылке осуществляется переход в форму Счета учета, которую нужно заполнить следующим образом:

При проведении документа сформируется бухгалтерская проводка:

В налоговом учете стоимость пусконаладки учитывается только по кредиту счета 60.01, то есть в специальном поле регистра бухгалтерии:

Сумма Кт НУ: 60.01.

Поскольку АО «КРУГ» не применяет ПБУ 18/02, постоянные и временные разницы в учете не фиксируются.

Принятие к учету и ввод в эксплуатацию сервера регистрируются документом Принятие к учету ОС из раздела ОС и НМА.

При проведении документа формируется запись регистра бухгалтерии:

При этом заполняются специальные поля регистра бухгалтерии:

Рассчитаем налоговую базу за 2019 год:

В декабре 2019 года при выполнении регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца (раздел Операции), сформируются бухгалтерские проводки с одновременным распределением по бюджетам:

Расчет налога на прибыль подтверждается одноименной справкой-расчетом.

Таблица 1. Показатели отчета о финансовых результатах, если ПБУ 18/02 не применяется

Наименование показателя

Код строки

Значение

(тыс. руб.)

Прибыль (убыток) от продаж

Прибыль (убыток) до налогообложения

текущий налог на прибыль

отложенный налог на прибыль

Чистая прибыль (убыток)

Поскольку ПБУ 18/02 не применяется, отложенный налог не рассчитывается. Соответственно, расход по налогу на прибыль будет равен текущему налогу на прибыль.

В январе 2020 года сервер начинает амортизироваться в бухгалтерском и налоговом учете. Сумма амортизации сервера составит:

Если организация примет решение с 2020 года применять ПБУ 18/02, то ей придется принять еще одно решение: отражать ли в учете ПР и ВР при применении балансового метода.

Вариант 2: ПБУ 18/02 применяется балансовым методом без отражения в учете ВР и ПР

До недавнего времени в программах 1С для расчета сумм отложенных налоговых активов и отложенных налоговых обязательств требовалось вести учет временных разниц в стоимости активов и обязательств. Под видами активов и обязательств в «1С:Бухгалтерии 8» редакции 3.0 понимаются объекты учета, соответствующие либо балансовым статьям (например, Основные средства, Материалы, Кредиторская задолженность), либо иным объектам, которые требуется учитывать обособленно (например, Убыток текущего периода).

Также для расчета суммы постоянного налогового расхода (дохода) требовалось вести учет постоянных разниц в стоимости активов и обязательств с прослеживанием их до счетов финансового результата.

В связи с изменениями, внесенными в ПБУ 18/02 и в показатели отчета о финансовых результатах, Бухгалтерский методологический центр выпустил рекомендацию № Р-102/2019-КпР «Порядок учета налога на прибыль» (утв. Фондом «НРБУ «БМЦ» 26.04.2019).

Данная Рекомендация № Р-102/2019-КпР предлагает отражать суммы текущего налога на прибыль и отложенного налога на прибыль на отдельных субсчетах счета 99 «Прибыли и убытки» (см. п.п. 3-4 Рекомендации № Р-102/2019-КпР). При этом суммы постоянного налогового расхода (дохода) отражать на счете 99 не требуется. Если следовать рекомендации БМЦ № Р-102/2019-КпР, то отпадает необходимость детального учета ПР и ВР.

Аналогичный вывод можно сделать из текста ПБУ 18/02 в редакции Приказа № 236н. Так, последнее предложение пункта 8 позволяет для расчета ОНА и ОНО использовать только данные бухгалтерского и налогового учета, без выделения в учете ПР и ВР: «Временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения».

Практический пример, приведенный в Приложении к новой редакции ПБУ 18/02, наглядно демонстрирует, что, зная только суммы БУ и НУ в оценке активов и обязательств, можно получить все показатели, необходимые для выполнения требований стандарта.

Фирма «1С» решила поддержать вариант балансового метода на основе рекомендации БМЦ (без учета постоянных и временных разниц). При этом существующие в программе варианты применения ПБУ 18/02 остаются.

Для реализации балансового метода на основе рекомендации БМЦ потребовалось внести изменения не только в алгоритмы расчетов, но и в план счетов программы. К счету 99.02 «Налог на прибыль» добавлены субсчета третьего порядка:

Счета 99.02.Т и 99.02.О соответствуют показателям, раскрывающим величину налога на прибыль в отчете о финансовых результатах в редакции Приказа № 61н:

При выполнении регламентной операции Расчет налога на прибыль сумма текущего налога на прибыль, рассчитанная по данным налогового учета, отражается по кредиту счета 68.04.1 «Расчеты с бюджетом» в корреспонденции с дебетом счета 99.02.Т. Одновременно суммы налога распределяются по бюджетам различных уровней.

Затем рассчитываются суммы отложенного налога. Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. При этом проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного на начало года.

Суммы ОНА отражаются по дебету (кредиту) счета 99.02.О в корреспонденции с кредитом (дебетом) счета 09 «Отложенные налоговые активы». Суммы ОНО отражаются по дебету (кредиту) счета 99.02.О в корреспонденции с кредитом (дебетом) счета 77 «Отложенные налоговые обязательства».

Рассмотрим применение этого варианта на примере.

Пример 2

Организация АО «КВАДРАТ» применяет ОСНО, ПБУ 18/02 балансовым методом и уплачивает НДС. Постоянные и временные разницы в учете не отражает. Остальные условия совпадают с условиями Примера 1.

В настройках учетной политики для АО «КВАДРАТ» переключатель Учет налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») следует установить в положение Ведется балансовым методом (см. рис. 1). При использовании данного метода постоянные и временные разницы в регистре бухгалтерии не фиксируются. Поэтому при проведении документов Поступление (акт, накладная) и Принятие к учету ОС все записи регистра бухгалтерии совпадают с записями, описанными в Примере 1.

Но при выполнении регламентной операции Расчет налога на прибыль в декабре 2019 года корреспонденция счетов будет иной:

Расчет текущего налога на прибыль подтверждается справкой-расчетом, форма которой не зависит от варианта применения ПБУ 18/02.

Обратите внимание, при применении балансового метода (без отражения в учете ПР и ВР) показатели ПР и ВР в стандартных отчетах недоступны.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 в декабре 2019 года по виду актива Основные средства признается отложенное налоговое обязательство:

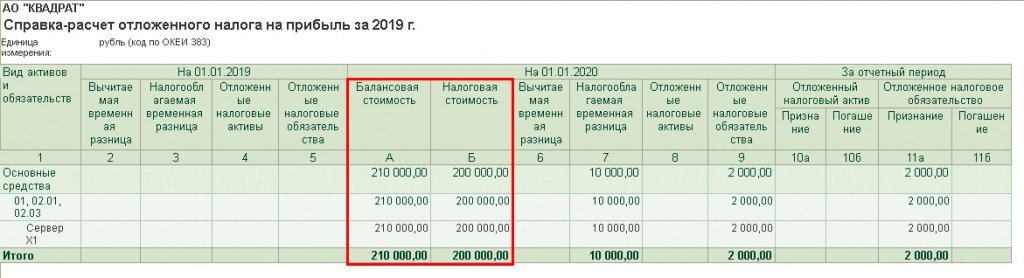

Детальный расчет ОНА и ОНО приводится в Справке-расчете отложенного налога на прибыль (рис. 3). При применении балансового метода справка дополнена показателями балансовой и налоговой стоимости активов и обязательств на отчетную дату.

Рис. 3. Справка-расчет отложенного налога за 2019 год

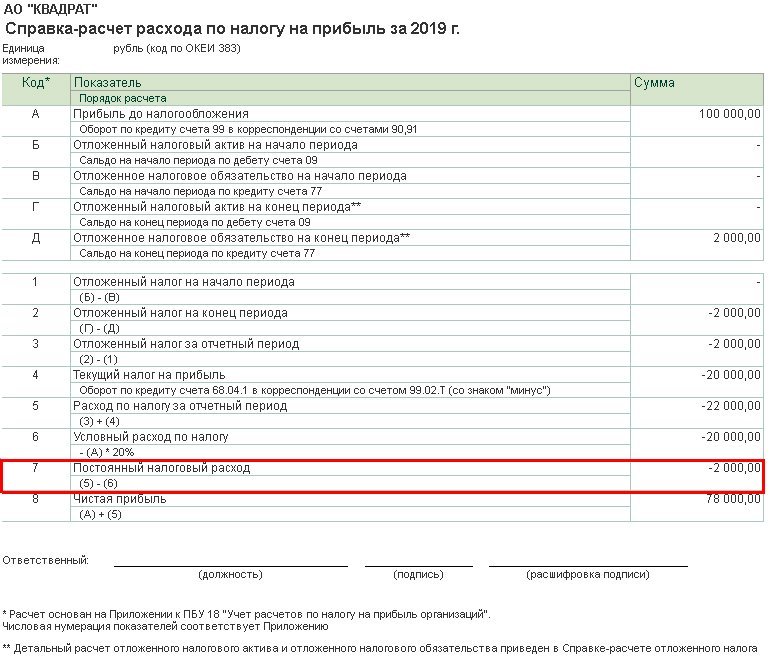

Для расшифровки показателей отчета о финансовых результатах в программе предусмотрена новая справка-расчет Расход по налогу на прибыль (рис. 4). Структура справки-расчета соответствует Приложению к ПБУ 18/02.

Как видим, сумма постоянного налогового расхода (2 000 руб.) определилась расчетным путем без выявления и отражения в учете ПР.

Рис. 4. Справка-расчет расхода по налогу на прибыль за 2019 год

Между тем, исходя из буквального прочтения пункта 4 ПБУ 18/02: «. под постоянными разницами понимаются доходы и расходы: формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов. ».

А согласно второму и третьему абзацу пункта 7 ПБУ 18/02: «. под постоянным налоговым расходом (доходом) понимается сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде. Постоянный налоговый расход (доход) признается организацией в том отчетном периоде, в котором возникает постоянная разница».

Поэтому у пользователя могут возникнуть вопросы:

При этом в отношении выявленных временных разниц организация должна признавать ОНА или ОНО в соответствии с общими требованиями ПБУ 18/02.

Теперь разберемся, почему признается постоянный налоговый расход.

По нашему мнению, постоянными разницами, возникающими в текущем периоде, следует считать в том числе и те разницы, которые в текущем периоде не формируют бухгалтерскую прибыль (убыток) и не учитываются для целей налогообложения прибыли, но:

Иными словами, считаем, что периодом возникновения постоянной разницы и, соответственно, признания постоянного налогового расхода (дохода) является тот период, в котором произошли события, обусловившие ее возникновение. По условиям Примера 2 это декабрь 2019 года, когда были выявлены факты, не позволяющие признать затраты (10 000 руб.) в составе налогооблагаемой базы в будущем (а не тот период, в котором фактически наступают последствия этих фактов, повлиявшие на показатели декларации по налогу на прибыль).

В силу третьего абзаца пункта 7 ПБУ 18/02 и по условиям Примера 2: ПНР = 2 000 руб. (10 000 руб. х 20 %). Но тот же самый результат можно получить, не высчитывая постоянные разницы, как и продемонстрировано справкой-расчетом Расход по налогу на прибыль.

В пункте 9 рекомендации БМЦ № Р-109/2019-КпР «Регистр учета временных разниц» (утв. Фондом «НРБУ «БМЦ» 11.12.2019) указано, что: «Постоянный налоговый расход (доход)возможно определять согласно пункту 7 практического примера из Приложения к ПБУ 18/02 как числовую сверку между расходом по налогу на прибыли условным расходом по налогу на прибыль. Организация самостоятельно принимает решение о необходимости ведения регистра постоянных разниц».

Таким образом, разница в 10 000 руб., образовавшаяся по условиям Примера 2, представляет собой одновременно и временную, и постоянную («комплексную») разницу.

Сформируем отчет о финансовых результатах за 2019 год в редакции Приказа № 61н. Результат заполнения представлен в таблице 2.

Таблица 2. Показатели отчета о финансовых результатах, если ПБУ 18/02 ведется балансовым методом