Бухгалтерские проводки по штрафам и пеням

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки. Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом). Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Отражение в бухгалтерском учете санкций по договорам с контрагентами

Как в бухучете проводками отразить штрафы или пени, возникающие в отношениях с контрагентами? Расходы или доходы, образующиеся у юрлица в этом случае, относятся к числу прочих (п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99, утвержденные приказами Минфина России от 06.05.1999 № 32н и № 33н). План счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) рекомендует для их отражения использовать счет 91, по кредиту которого будут показываться доходы, а по дебету — расходы.

Корреспондирующим счетом для счета 91 в проводке по отражению штрафа или пени в бухгалтерском учете станет счет учета расчетов 76, к которому Планом счетов бухучета предусмотрено открытие субсчета, именующегося «Расчеты по претензиям». Аналитика на этом субсчете организуется по контрагентам и каждой возникающей претензии.

То есть записи проводок по начислению штрафных санкций будут иметь следующий вид:

Сумма, сопровождающая эти проводки, для обеих записей будет определяться одинаково: как соответствующая объему начислений, либо признанных должником, либо установленных судом (п. 10.2 ПБУ 9/99, п. 14.2 ПБУ 10/99). Соответственно, и момент отражения в учете совпадет с моментом либо признания, либо принятия судебного решения.

Оплата санкций выразится проводкой Дт 76 Кт 51 (перечисление контрагенту) или Дт 51 76 (поступление от контрагента).

Важно! КонсультантПлюс предупреждает

Минфин России выделяет случаи, в которых штрафные санкции облагаются НДС. Это ситуации, когда.

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

Для налогоплательщика они представляют собой расход, отражать который нужно на счете 99 или на счете 91 — в зависимости от вида налога.

По каким налогам пени и штрафы Минфин требует отражать на счете 99, а по каким на счете 91, узнайте из Типовой ситуации от КонсультантПлюс, получив бесплатный пробный доступ.

Корреспондирующим счетом для налоговых санкций станет счет 68, на котором для каждого из налогов (взносов) в аналитике следует выделить и пени, и штрафы.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

Отнесение на счет 99 такого дохода Планом счетов бухучета не предусмотрено. Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.

Итоги

Отражаемые в учете санкции в виде пеней и штрафов возникают:

И в том, и в другом случае конкретное юрлицо может оказаться как плательщиком, так и получателем платежей по санкциям. То есть проводки по штрафам и пеням отразят у него в учете либо расход, либо доход:

Аналитику учета следует организовать по контрагентам и претензиям (для счета 76), видам налогов и санкций (на счете 68), назначению санкций (на счете 91).

Как правильно отразить операций по начислению или списанию штрафных санкций

Исходя из ст. 309 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований – согласно обычаям или иным обычно предъявляемым требованиям. При неисполнении (ненадлежащем исполнении) обязательства или просрочке исполнения заказчик может потребовать от поставщика (подрядчика, исполнителя) уплатить неустойку (ст. 329 ГК РФ). Рассмотрим порядок отражения операций по начислению и списанию в учете штрафов и пеней, которые предъявлены поставщику в силу государственного контракта.

Как следует из ст. 330 ГК РФ, неустойкой являются штрафы и пени, под которыми понимается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору при неисполнении или ненадлежащем исполнении обязательства, в частности, в случае просрочки исполнения. По требованию об уплате неустойки кредитор не обязан доказывать причинение ему убытков (ст. 330 ГК РФ).

Правила определения размера штрафа и пеней, начисляемых при неисполнении или ненадлежащем исполнении обязательств, предусмотренных контрактом, утверждены Постановлением Правительства РФ от 25.11.2013 № 1063 (далее – Правила № 1063).

Данным документом регламентировано, что размеры штрафа и пеней должны быть установлены в государственном контракте.

Как рассчитать размер штрафа?

В силу п. 4 Правил № 1063 размер штрафа, предъявляемого поставщику, устанавливается таким образом:

Учреждение спорта заключило контракт на поставку компьютерной техники на сумму 150 000 руб. Определим размер штрафа, если поставщик нарушит положения контракта.

Цена контракта не превышает 3 000 000 руб. Ввиду этого штрафные санкции рассчитываются как 10% от цены контракта. Таким образом, сумма штрафа равна 15 000 руб. (150 000 руб. x 10%).

Как установить размер пени?

Пени устанавливаются контрактом в размере, определенном Правилами № 1063, но не менее 1/300 действующей на дату уплаты пеней ставки рефинансирования ЦБ РФ от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств, предусмотренных контрактом и фактически исполненных поставщиком (подрядчиком, исполнителем).

В пункте 6 Правил № 1063 содержится формула, по которой следует исчислить размер пеней:

В – стоимость фактически исполненного в установленный срок поставщиком обязательства по контракту, определяемая на основании документа о приемке товаров, результатов выполнения работ, оказания услуг, в том числе стоимость отдельных этапов исполнения контракта;

Размер ставки нужно рассчитать по формуле (п. 7 Правил № 1063):

СЦБ – размер ставки рефинансирования, установленной ЦБ РФ на дату уплаты пеней, определяемый с учетом коэффициента К;

ДП – количество дней просрочки.

Формула для подсчета коэффициента К следующая (п. 8 Правил № 1063):

ДК – срок исполнения обязательства по контракту (количество дней).

При К, равном 0 – 50%, размер ставки составит 0,01 ставки рефинансирования ЦБ РФ.

При К, равном 50 – 100%, размер ставки – 0,02 ставки рефинансирования ЦБ РФ.

При К, равном 100%, размер ставки – 0,03 ставки рефинансирования ЦБ РФ.

Учреждением спорта заключен государственный контракт на поставку материальных ценностей на сумму 2 500 000 руб. со сроком исполнения обязательства 60 дней. Исполнитель нарушил срок на 45 дней, при этом исполнил обязательства по контракту на 1 200 000 руб. Согласно контракту пени за нарушение исполнения обязательств по контракту взимаются в размере 1/300 ставки рефинансирования ЦБ РФ от цены контракта, уменьшенной на сумму фактически исполненных обязательств, за каждый календарный день просрочки.

Как начислить штрафные санкции в учете?

Расчеты по суммам принудительного изъятия (задолженности по штрафам, пеням и неустойкам, начисленным за нарушение условий договоров на поставку товаров, выполнение работ, оказание услуг) ведутся на счете 0 209 00 000 «Расчеты по ущербу и иным доходам» (п. 220 Инструкции № 157н [3] ).

Начисление доходов по суммам предъявленных к уплате штрафов, пеней и иных санкций, предусмотренных условиями государственного (муниципального) договора на нужды учреждения, отражается по дебету счета 0 209 40 000 и кредиту счета 0 401 10 140 «Доходы от принудительного изъятия»

Согласно государственному контракту, заключенному между учреждением спорта, являющимся казенным учреждением и поставщиком, за нарушение условий договора, выразившееся в ненадлежащем исполнении обязательств по поставке основных средств, учреждение вправе потребовать уплаты неустойки (штрафа). Объем поставки по контракту составляет 1 500 000 руб., сумма штрафа – 150 000 руб. Учреждение является администратором доходов бюджета. Оплата поставленного товара осуществляется учреждением за вычетом суммы штрафа.

Согласно ст. 41 БК РФ доходы от реализации федерального имущества (за исключением имущества бюджетных и автономных учреждений) признаются доходом федерального бюджета. Таким образом, сумма неустойки, поступившая казенному учреждению, подлежит перечислению в доход бюджета.

В бухгалтерском учете учреждения в соответствии с Инструкцией № 162н [4] сделаны следующие записи:

Исполнитель в срок к работе не приступил, поэтому ему было направлено уведомление о расторжении контракта и возврате перечисленной ранее суммы предварительной оплаты. Кроме того, были предъявлены требования об уплате предусмотренной условиями контракта неустойки в сумме 30 000 руб.

Согласно п. 1 ст. 708 ГК РФ в договоре подряда указываются начальный и конечный сроки выполнения работы. Если подрядчик не приступает своевременно к исполнению договора подряда, заказчик вправе отказаться от исполнения договора и потребовать возмещения убытков (п. 2 ст. 715 ГК РФ).

На основании п. 2 ст. 328, п. 3 ст. 450 ГК РФ, ч. 9 ст. 95 Федерального закона № 44‑ФЗ заказчик может принять решение об одностороннем отказе от исполнения контракта при условии, если это было предусмотрено контрактом.

В бухгалтерском учете учреждения в соответствии с Инструкцией № 174н [5] сделаны следующие записи:

Как списать начисленные штрафные санкции?

Действие Постановления Правительства РФ № 190 не распространяется на закупки, осуществленные в соответствии с положениями Федерального закона от 18.07.2011 № 223‑ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (см. Письмо Минэкономразвития РФ от 11.07.2016 № Д28и-1844).

Предоставление отсрочки уплаты неустоек (штрафов, пеней) и (или) списание начисленных сумм неустоек (штрафов, пеней) осуществляются заказчиком в следующем порядке (п. 3 Постановления Правительства РФ № 190):

а) если общая сумма неуплаченных неустоек (штрафов, пеней) не превышает 5% цены контракта, заказчик списывает неуплаченные суммы неустоек (штрафов, пеней);

б) если общая сумма неуплаченных неустоек (штрафов, пеней) превышает 5% цены контракта, но составляет не более 20% цены контракта, заказчик:

Заказчик уведомляет поставщика в письменной форме о предоставлении отсрочки уплаты неустоек (штрафов, пеней) и (или) списании начисленных сумм неустоек (штрафов, пеней).

Списание начисленных сумм неустоек (штрафов, пеней) по пп. «а» и «б» п. 3 названного постановления распространяется на принятую к учету задолженность поставщика независимо от срока ее возникновения. Данная процедура проводится путем списания с учета задолженности поставщиков (подрядчиков, исполнителей) по денежным обязательствам перед заказчиком, осуществляющим закупки для обеспечения федеральных нужд, нужд субъекта РФ и муниципальных нужд, в порядке, установленном Приказом Минфина РФ от 12.04.2016 № 44н (далее – Порядок № 44н).

Как следует из п. 3 Порядка № 44н, для списания заказчиком начисленных сумм неустоек (штрафов, пеней) проводится сверка с контрагентом неуплаченной задолженности.

При наличии акта сверки основанием для принятия решения о списании задолженности является подтвержденное актом приемки либо иным документом исполнение контрагентом обязательств (за исключением гарантийных обязательств) по контракту в полном объеме в 2015 или 2016 годах (п. 4 Порядка № 44н).

Если контрагент не подтвердил наличие задолженности по неустойкам, принятие решения о ее списании не допускается (п. 5 Порядка № 44н, Письмо Минэкономразвития РФ от 19.08.2016 № Д28и-2152).

Решение о списании задолженности принимается комиссией заказчика по поступлению и выбытию активов и оформляется внутренним документом (приказом, распоряжением). Такой документ должен содержать информацию о неуплаченной задолженности, включенную в реестр контрактов, и обязательные реквизиты первичных учетных документов, предусмотренные п. 7 Инструкции № 157н.

Не позднее 20 рабочих дней со дня наступления соответствующего основания заказчик направляет контрагенту уведомление о списании начисленной и неуплаченной задолженности с указанием ее размера по форме согласно приложению к Порядку № 44н.

С вступлением в силу Приказа Минфина РФ от 16.11.2016 № 209н [6] операции по начислению и списанию сумм неустоек (штрафов, пеней) по государственным контрактам в бухгалтерском учете заказчика следует отражать с использованием нового счета 0 401 10 174 «Выпадающие доходы».

Рассмотрим пример по отражению данной операции в учете.

Поставщик своевременно не осуществил поставку товара заказчику, являющемуся бюджетным учреждением спорта. Условиями договора определено, что за несвоевременную поставку товара поставщик обязан уплатить неустойку. Но в случае, если сумма неустойки не превышает 5% суммы договора, заказчик имеет право списать неустойку. Сумма неустойки, предъявленная ранее поставщику, составила 15 600 руб.

В бухгалтерском учете учреждения в соответствии с Инструкцией № 174н сделаны следующие записи:

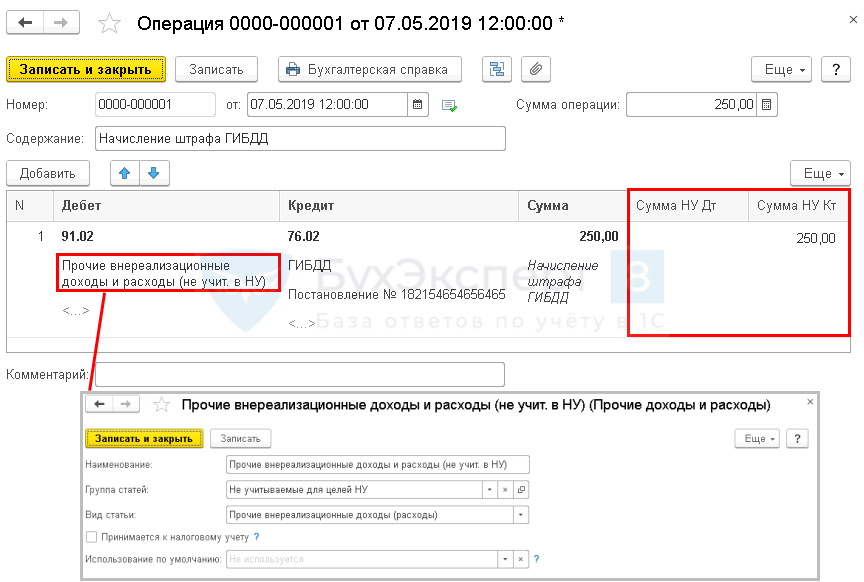

Как отразить штраф ГИБДД, выписанный на организацию по вине работника, в программе 1С?

Автомобиль в собственности организации. Получен штраф ГИБДД за нарушение в нерабочее время. Как провести штраф ГИБДД в 1С 8.3, если:

Штраф ГИБДД — как отразить в учете

Штраф ГИБДД учитывается в целях бухгалтерского учета в прочих расходах (п. 12 ПБУ 10/99) и отражается на счете 91.02 (План счетов 1С).

Штрафы за нарушение ПДД нельзя учесть в налоговых расходах как экономически не обоснованные (ст. 252 НК РФ). Кроме того, они прямо поименованы в расходах, не учитываемых в целях налогообложения (п. 2 ст. 270 НК РФ).

Сумма возмещения ущерба в случае удержания ее с виновного лица включается в доходы в целях налога на прибыль (УСН) на дату признания должником либо дату вступления в силу решения суда (п. 3 ст. 250 НК РФ, п. 1 ст. 346.15 НК РФ, пп. 4 п. 4 ст. 271 НК РФ).

Трудовое законодательство

В расчетах с работником возможны два варианта:

Взыскание ущерба с виновного лица производится по распоряжению работодателя, которое он должен издать не позднее месяца со дня установления размера ущерба (ст. 248 ТК РФ).

Взыскать долг можно только в судебном порядке, если:

С работника необходимо взять письменное согласие возместить сумму штрафа организации.

Получите понятные самоучители 2021 по 1С бесплатно:

Вопрос об обязанности работника возместить ущерб в виде штрафа, взысканного с организации как собственника транспорта, является спорным:

НДФЛ и страховые взносы

Организация может принять решение простить работнику ущерб, в этом случае возникает вопрос о необходимости обложения НДФЛ суммы ущерба.

Существует два противоположных мнения контролирующих ведомств относительно удержания НДФЛ с работника в случае прощения организацией нанесенного ей ущерба:

Если вы примете решение удержать налог, то для целей учета НДФЛ:

Страховыми взносами прощенный штраф не облагается, так как никаких выплат в пользу работника не производилось (ст. 420 НК РФ).

Как провести штраф ГИБДД в 1С 8.3

Начисление штрафа

В Организацию поступило Постановление об административном правонарушении в отношении ПДД.

07 мая Постановление вступило в силу.

08 мая оплачен штраф ГИБДД.

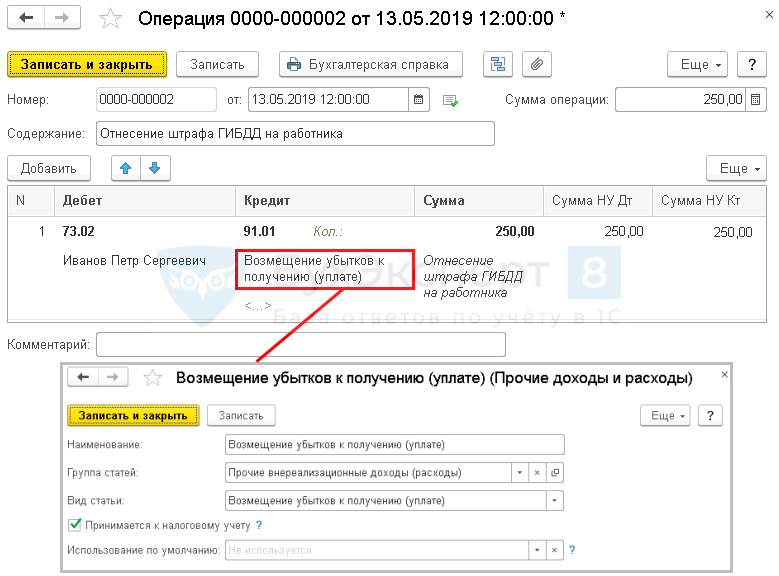

13 мая получено согласие работника на возмещение ущерба, нанесенного Организации.

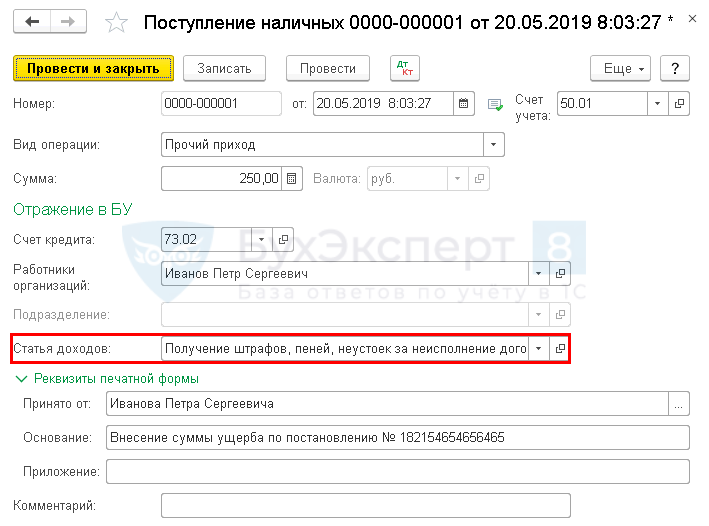

20 мая внесена работником в кассу сумма возмещения.

Начисление штрафа ГИБДД в 1С 8.3 отразите документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет — Операции, введенные вручную на дату вступления в силу Постановления об административном правонарушении.

Уплата штрафа в ГИБДД

Получено согласие работника на возмещение ущерба

В документе укажите:

Отнесение суммы ущерба на виновного работника:

Сумма штрафа может быть:

Внесение работником суммы штрафа в кассу предприятия

Оформите документ Поступление наличных вид операции Прочий приход в разделе Банк и касса – Касса — Кассовые документы – кнопка Поступление.

Удержание НДФЛ в случае отказа от возмещения штрафа

По кнопке Добавить в форме Начисления укажите созданный вид начисления:

Штраф ГИБДД — проводки в 1С 8.3

Документ формирует проводки:

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(6 оценок, среднее: 5,00 из 5)

Все комментарии (3)

ПИСЬМО МФ от 20 января 2016 г. N 03-04-05/1660 вообще здесь не «в тему». Там именно работника привлекли к административной ответственности, а не организацию.

В письме от 22 августа 2014 г. N 03-04-06/42105 уже более взвешенная позиция, т.е. прежде чем говорить о какой-то абстрактной «налоговой выгоде» работодателю необходимо в установленном законом порядке установить размер причиненного ему конкретным работником ущерба, причину его возникновения и предел материальной ответственности работника. Если работодатель этого не сделал, то никакой «налоговой выгоды» не возникает. В письме от 12 апреля 2013 г. N 03-04-06/12341 — аналогичная позиция.

Письмо от 08.11.2012 N 03-04-06/10-310 вообще содержит невнятную позицию как вопрошаемого, так и отвечаемого.

В любом случае, это не имеет никакого правового значения. Если организация, как собственник транспортного средства, оплатила штраф, назначенный в порядке, установленном ч. 1 ст. 2.6.1, ч. 3 ст. 28.6 КоАП РФ, то на работника она уже ничего «списать» не сможет — ни «материальную выгоду», ни «материальный ущерб», т.к. виновность работника должна быть подтверждена в специальной процедуре — в ходе рассмотрения жалобы на постановление по делу об административном правонарушении (ч. 2 ст. 2.6.1 КоАП РФ).

Если организация не воспользовалась своим правом, как собственник транспортного средства, обжаловать постановление и освободить себя от административной ответственности, то именно она юридически будет считаться правонарушителем и «свой» штраф «повесить» на кого-то уже будет проблематично, а главное — незаконно.

Если же организация обжаловала постановление об административном правонарушении и освобождена от административной ответственности (к ответственности может быть привлечен работник-водитель), то и платить её ничего не придется. А если уж ей нестерпимо захочется оплатить штраф, назначенный непосредственно работнику-водителю, то здесь подойдут разъяснения из первого упомянутого письма Минфина (от 20 января 2016 г. N 03-04-05/1660).

Поэтому, представленное здесь письмо ФНС от 18 апреля 2013 г. N ЕД-4-3/7135@, является наиболее обоснованным с юридической точки зрения.

Спасибо за внимание к нашему материалу и такой обстоятельный аргументированный комментарий. Вопрос со штрафами ГИБДД действительно неоднозначный до сих пор.

Отражение в бухгалтерском учете штрафов за нарушение налогового законодательства

В соответствии со ст. 129.4 НК РФ (недостоверные сведения в уведомлении о контролируемых сделках) выставлено денежное взыскание за нарушение законодательства о налогах и сборах (штраф). Какие бухгалтерские проводки нужно сделать в данном случае?

По данному вопросу мы придерживаемся следующей позиции:

Штрафы за нарушения налогового законодательства (в том числе предусмотренные ст. 129.4 НК РФ) отражаются в бухгалтерском учете на счете 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

Статья 129.4 НК РФ введена в действие Федеральным законом от 18.07.2011 N 227-ФЗ.

Ответственность по ст. 129.4 НК РФ предусмотрена за:

представление уведомления, содержащего недостоверные сведения (письмо Минфина России от 06.02.2013 N 03-01-18/2646).

Таким образом, ст. 129.4 НК РФ предусматривает два самостоятельных вида налоговых правонарушений, субъектом которых является налогоплательщик, совершивший контролируемую сделку и обязанный представить в налоговый орган соответствующее уведомление.

За совершение каждого из указанных правонарушений может быть взыскан штраф в размере 5000 рублей.

Бухгалтерский учет

Расходы организации, в зависимости от их характера, условий осуществления и направлений деятельности организации, подразделяются на расходы по обычным видам деятельности и прочие расходы (п. 4 ПБУ 10/99).

В отличие от штрафов за нарушение условий договоров, которые на основании п. 12 ПБУ 10/99 относятся к прочим расходам, вопросы учета в составе расходов штрафов за нарушения налогового законодательства в ПБУ 10/99 прямо не урегулированы.

При этом на основании п. 83 Положения N 34н в бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

етом 68 «Расчеты по налогам и сборам» в течение отчетного года отражаются, в частности, суммы причитающихся налоговых санкций (смотрите также письма Минфина России от 29.01.2007 N 03-03-06/1/42, от 15.02.2006 N 07-05-06/31).

Напомним, что налоговая санкция является мерой ответственности за совершение налогового правонарушения (п. 1 ст. 114 НК РФ), под которым понимается совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, плательщика страховых взносов, налогового агента и иных лиц, за которое НК РФ установлена ответственность (ст. 106 НК РФ).

В профессиональной среде существует мнение, согласно которому санкции за нарушения налогового законодательства могут отражаться в составе прочих расходов, т.к. они удовлетворяют определению расходов, данному в п. 2 ПБУ 10/99, а перечень прочих расходов на основании п. 12 ПБУ 10/99 не является закрытым. В этой связи конкретный порядок учета (на счете 91 или счете 99) экономическим субъектам рекомендуется самостоятельно определять в учетной политике на основании п. 7 ПБУ 1/2008 «Учетная политика организации».

На наш взгляд, в контексте требований п. 83 Положения N 34н штрафы за нарушения налогового законодательства следует рассматривать в качестве обособленных платежей, которые оказывают самостоятельное влияние на конечный финансовый результат (чистую прибыль (убыток)), а не в качестве прочих расходов. Такие платежи отражаются по строке 2460 «Прочее» отчета о финансовых результатах.

С учетом изложенного выше в бухгалтерском учете рассматриваемые операции могут быть отражены следующим образом:

Дебет 99 Кредит 68, субсчет «Налоговые санкции»

— отражен признанный организацией штраф за нарушения налогового законодательства;

Дебет 68, субсчет «Налоговые санкции» Кредит 51

— отражена оплата штрафа.

Что касается административных штрафов (по КоАП РФ), то они не являются платежами, аналогичными с налогами, а п. 83 Положения N 34н, по нашему мнению, не позволяет отнести их к обособленным платежам, оказывающим самостоятельное влияние на конечный финансовый результат.

Поэтому административные штрафы, на наш взгляд, следует рассматривать в качестве прочих расходов организации с отражением их на счете 91 «Прочие доходы и расходы» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

Рекомендуем ознакомиться с материалом:

— Энциклопедия решений. Учет пеней, штрафов и иных санкций, перечисляемых в бюджет (фонды).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.