Как списать товар при суммовом учете

В данной статье речь пойдёт о том, как настроить стоимостной (суммовой) учёт в тройке для розничной торговли.

Теоретический экскурс

Суммовой учёт товаров в рознице подходит для случаев, когда не требуется вести количественный учёт в разрезе номенклатуры.

Обычно суммовой учёт применяется в рознице на спецрежимах (УСН, ЕНВД). В этих случаях не нужно исчислять налог на прибыль, для которого применение только стоимостного учёта было бы недостаточным и потребовалось бы вести двойной учёт.

Стоимостная схема учета товаров предполагает, что учет ведется по товарам в целом без разделения их по отдельным наименованиям, что конечно же очень удобно для бухгалтера. Причем товары учитываются по продажной цене.

По продажной означает, что у нас в одной куче хранится и себестоимость и наценка товара.

Давайте рассмотрим пример.

Мы купили у поставщика 2 стула по 3000 рублей. Продавать стулья мы собираемся по 3500.

Проводки будут такими:

Дт 41 Кт 60 2*3000

Дт 41 Кт 42 2*500

Таким образом, мы записали на 41 счёт не только себестоимость товара, но мы добавили туда же ещё и наценку в 500 рублей за каждый стул, сформировав таким образом продажную стоимость.

Наценку мы добавили не просто так, а в корреспонденции с 42 счётом, который предназначен для накопления и списывания торговой наценки на товары, учитываемые по продажной стоимости.

Если нас спросят какой процент торговой наценки сидит в продажной стоимости на данный момент, мы сделаем такой расчет:

Процент торговой наценки = 100 * Кт (остаток) 42 сч. / Дт (остаток) 41 сч. = 100 * 1000 / 7000 = 14.286%

Предположим, в этом месяце мы продали стульев на 3500 рублей (обратите внимание, что нам не важно какие именно это стулья и сколько их было, хотя в нашем примере это очевидно). Проводки будут такими:

Дт 50 Кт 90.01 3500

Дт 90.02 Кт 41 3500

Мы отразили выручку по 90.01 и списали в себестоимость 90.02 продажную цену товара. Получилось, что разница между выручкой и себестоимостью составила 0 рублей и мы не получили прибыли.

Конечно же, это не так. И операция списания торговой наценки в конце месяца отразит нашу прибыль следующим образом.

Для начала мы рассчитаем средний процент торговой наценки за месяц по следующей формуле (она в основе своей похожа на предыдущую, но более полная и предназначена именно для расчета средней торговой наценки):

Итого процент средней торговой наценки составит 100 * 1000 / (3500 + 3500) = 14.286%

Что нам даёт этот процент? Он нам даёт возможность, зная сумму реализации за период в продажных ценах (ОБ), вычислить сколько торговой наценки было реализовано в этой сумме реализации. Другими словами сколько прибыли мы получили.

Реализованная торговая наценка = ОБ * 14.286% = 3500 * 14.286% = 500 рублей

Откорректируем себестоимость проданного товара, а заодно спишем реализованную за месяц торговую наценку:

Обратите внимание, что торговая наценка списывается методом сторно.

И вот теперь разница между выручкой (90.01) и себестоимостью (90.02) составляет как раз 500 рублей.

Давайте же наконец попробуем реализовать наш учебный пример в базе 1С:Бухгалтерия 8.3, редакция 3.0.

Практическая часть

Сохраним изменения в учётной политике и перейдём в раздел «Справочники». Там откроем пункт «Склады» ( у вас другое меню? ):

Сохраним новый склад и перейдём в раздел «Покупки». Откроем пункт «Поступление (акты, накладные)» ( у вас другое меню? ):

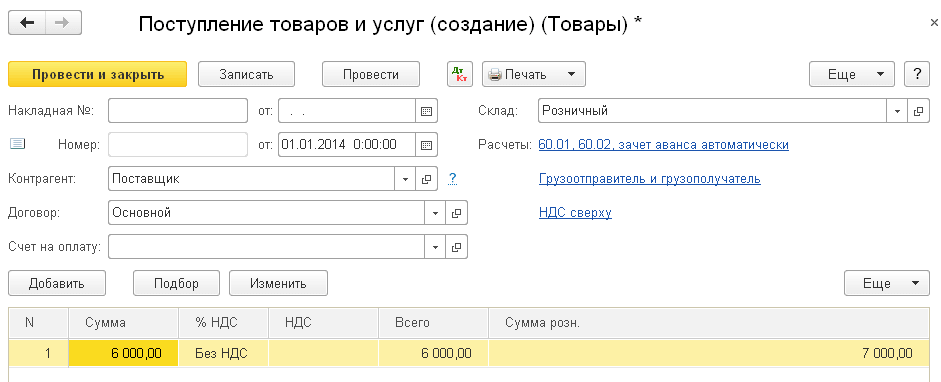

Создадим новое поступление товаров и заполним его шапку, как на рисунке ниже:

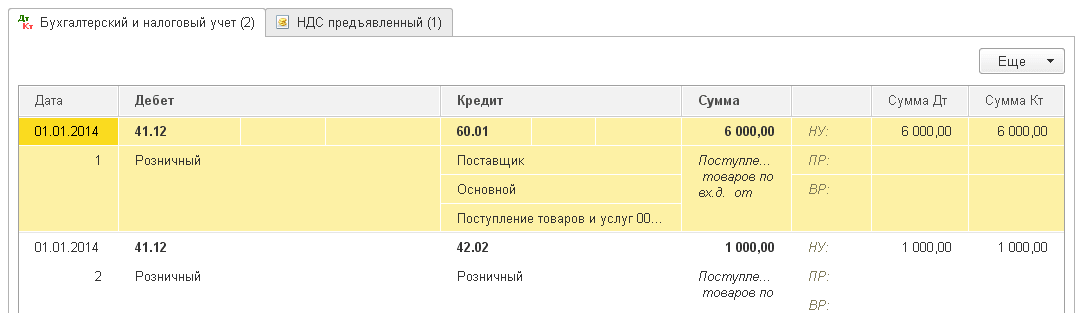

Проведём документ и посмотрим его проводки (кнопка ДтКт):

Проводки соответствуют тому, что мы написали в теории.

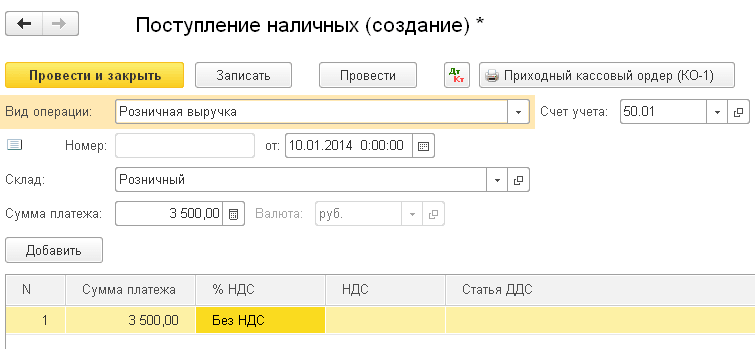

Перейдём в раздел «Банк и касса», чтобы отразить выручку по стульям (на 3500). Откроем «Кассовые документы» ( у вас другое меню? ):

Создадим новый приходный ордер и заполним его, как на рисунке ниже:

Проведем документ и посмотрим его проводки (кнопка ДтКт):

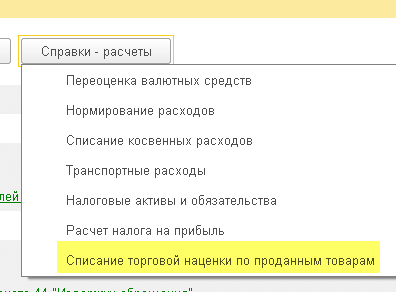

Осталось сделать закрытие месяца, чтобы списалась реализованная торговая наценка. Для этого перейдём в раздел «Операции» и откроем «Закрытие месяца» ( у вас другое меню? ):

Выполним закрытие месяца за январь 2014:

После этого найдём в закрытии месяца пункт «Расчет торговой наценки по проданным товарам» и нажмём на нём левой кнопкой:

В открывшемся меню выберем «Показать проводки»:

Вот оно наше сторно себестоимости в корреспонденции с торговой наценкой.

Снова вернёмся в закрытие месяца. Нажмём на кнопку «Справки- расчеты» и выберем пункт «Списание торговой наценки по проданным товарам»:

Перед нами откроется справка-расчет списания торговой наценки по проданным товарам:

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). |

Вступайте в мою группу ВКонтакте, Одноклассниках, Facebook или Google+ — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь.

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

В большинстве своем малые предприятия, занятые в розничной или оптовой торговле, применяют специальные режимы налогообложения: упрощенную систему налогообложения и единый налог на вмененный доход. При использовании обоих режимов у предприятия возникает возможность не вести бухгалтерский учет в полном объеме, а вести его в достаточном для управленческих нужд виде (за исключением основных средств и нематериальных активов). Исходя из практики, в данных организациях отсутствие в течении года учета товаров приводит к плачевным результатам, так как в стремлении сэкономить руководители совершают несколько ошибок:

1. Весь учет товаров ведется продавцами магазина или склада в одной книге учета, в этом случае отсутствует разделение обязанностей между продавцом и руководителем, что приводит к редактированию информации о прошлых периодах и корректировке количества товаров для нужд продавцов.

2. Стремление к экономии на консультациях со специалистами по бухгалтерскому учету, приводит к полному отсутствию информации о продажах, товарах и финансовом результате.

В программе «1С:Бухгалтерия 8» можно реализовать 4 способа учета товаров, каждый из которых имеет свои преимущества. Схематично способы учета представлены на рисунке 1. Их также можно разделить на методы учета по продажным и покупным ценам.

Рис 1. Варианты учета товаров

При применении каждого из этих способов необходимо избежать первой ошибки и разделить обязанности между материально-ответственными лицами и лицами ответственными за предоставление отчетов.

Это делается достаточно просто: материально ответственные лица заполняют первичные документы, а их отражением в учете занимается бухгалтер или руководитель лично.

Учет товаров на малых предприятиях

В большинстве своем малые предприятия, занятые в розничной или оптовой торговле, применяют специальные режимы налогообложения: упрощенную систему налогообложения и единый налог на вмененный доход. При использовании обоих режимов у предприятия возникает возможность не вести бухгалтерский учет в полном объеме, а вести его в достаточном для управленческих нужд виде (за исключением основных средств и нематериальных активов). Исходя из практики, в данных организациях отсутствие в течении года учета товаров приводит к плачевным результатам, так как в стремлении сэкономить руководители совершают несколько ошибок:

1. Весь учет товаров ведется продавцами магазина или склада в одной книге учета, в этом случае отсутствует разделение обязанностей между продавцом и руководителем, что приводит к редактированию информации о прошлых периодах и корректировке количества товаров для нужд продавцов.

2. Стремление к экономии на консультациях со специалистами по бухгалтерскому учету, приводит к полному отсутствию информации о продажах, товарах и финансовом результате.

В программе «1С:Бухгалтерия 8» можно реализовать 4 способа учета товаров, каждый из которых имеет свои преимущества. Схематично способы учета представлены на рисунке 1. Их также можно разделить на методы учета по продажным и покупным ценам.

Рис 1. Варианты учета товаров

При применении каждого из этих способов необходимо избежать первой ошибки и разделить обязанности между материально-ответственными лицами и лицами ответственными за предоставление отчетов.

Это делается достаточно просто: материально ответственные лица заполняют первичные документы, а их отражением в учете занимается бухгалтер или руководитель лично.

Счета и субсчета в программе «1С:Бухгалтерия 8» для учета товаров

В программе «1С:Бухгалтерия 8» (ред. 2.0) для учета товаров и наценки по ним используются счета и субсчета, представленные в таблице 1. Эти счета рекомендованы Минфином России для учета товаров, но в программе они разделены по дополнительным субсчетам и субконто.

Товары

Номенклатура

Партии

Склады

Товары в розничной торговле (по покупной стоимости)

Тара под товаром и порожняя

Товары в розничной торговле (в АТТ по продажной стоимости)

Товары в розничной торговле (в НТТ по продажной стоимости)

Торговая наценка

Торговая наценка в автоматизированных торговых точках

Торговая наценка в неавтоматизированных торговых точках

Рассмотрим способы автоматизации учета товаров, реализованые в программе, а также достоинства и недостатки каждого из них.

Суммовой учет

Первый вариант Суммовой учет является наиболее распространенным в малых организациях, так как наиболее прост и понятен. Данный метод позволяет руководителю оперативно получать информацию о сумме товаров в каждой розничной торговой точке и общей суммовой наценке на них. Данный учет не поддерживает информацию о номенклатуре товаров, а дает лишь их суммовое обобщение.

Выгоды от этого существенны, учет может вести даже начинающий бухгалтер, и учетный процесс не занимает много времени. Но для того чтобы данные учета были достоверными и отражали реальное положение дел в организации необходимы следующие обязательные условия:

1. Регламентированное ценообразование означает, что все цены и изменения на товарах должны быть зарегистрированы, имеется перечень или реестр цен на каждый день, все изменения фиксируются, а поступление денег отражается строго по фискальному регистратору или иным заменяющим его документам или оборудованию.

3. Компетенция работника означает, что работник должен знать, как формируются вышеуказанные документы, какая стоимость отражается в каждом документе за основу и когда их нужно формировать.

Отражение бухгалтерских операций по суммовому учету товаров.

Дебет

Кредит

Товар поступает в организации или торговую точку на сумму

На него делается соответствующая наценка, исходя из продажных цен

Отражена выручка (оприходованы денежные средства по ККТ)

Одновременно с предыдущей операцией отражается списание товаров с торговой точки в себестоимость продаж (Общая сумма проданный товаров).

В конце отчетного периода, со счета 42 «Торговая наценка» сторнируется сумма наценки по проданным товарам (Финансовый результат)

При удорожании товаров на формируется проводка на сумму увеличения стоимости

При удешевлении или уценки сторнируется на сумму уменьшения стоимости товара

Списаны товары (недостача)

Списана наценка по списанным товарам

Со списанием намного проще, достаточно лишь указать сумму по продажным ценам списанных товаров.

Рассмотрим автоматизацию данного метода при помощи программы «1С:Бухгалтерия 8».

Рис. 2. Учетная политика организации по запасам.

Далее необходимо создать торговые точки (склады) и в строке вид склада указать Неавтоматизированная торговая точка.

Для отражения поступления товаров в торговую точку используется документ Поступление товаров и услуг. Если все предыдущие шаги были сделаны правильно, то во время отражения поступления, после выбора торговой точки будет задан вопрос Свернуть табличную часть по номенклатуре? Это означает, что данные о номенклатуре в учете будут отсутствовать. При утвердительном ответе в документе останется только одна строчка, которая состоит из 5 колонок: Сумма, %НДС, Сумма НДС, ВСЕГО, Сумма в рознице.

Проводки по поступлению товаров

Дебет

Кредит

Содержание операции

Сумма

Сумма товаров без НДС

Если же учета НДС не ведется или применяется ЕНВД, то в этом случае указывается вся сумма накладной.

На сумму НДС (если НДС уплачивается)

разница Сумма в рознице и Суммы Всего и НДС

Наглядно это показано на рисунке 3.

Рис. 3. Результат проведения документа Поступление товаров и услуг.

В результате проведения документов, в бухгалтерском учете накапливается информация на счете 41.12 о сумме товаров по продажной цене в торговой точке, а 42.02 сумма начисленной наценки на товары. Данная информация в дальнейшем позволяет определить относительную себестоимость товаров находящихся на складах в результате вычета суммы наценки на 42.02 счете из суммы товаров на 41.12 по данному складу. В течение деятельности организации возникают ситуации, что продажные цены увеличиваются и уменьшаются, и, как мы ранее указали, документирование корректировки цен и переоценки имеет важное значение для точных данных. Для этого в программе реализован документ Переоценка товаров в рознице (меню Продажа), который формируется исходя из данных по переоценке товаров в организации.

В результате проведения документа будут сформированы соответствующие проводки (см. рис. 4).

Рис. 4. Результат проведения документа розницы.

В течении деятельности по результатам инвентаризации, если выявлена недостача, эта сумма относится на счет 94 «Недостачи и потери от порчи ценностей», и после выяснения причины недостачи она относится на счета: 44 «Расходы на продажу», если виновное лицо не найдено или товары испортились, 90 «Продажи» (если недостача укладывается в нормы естественной убыли), 91 «Прочие расходы», 73 «Расчеты с персоналом по прочим операциям», если виновное лицо найдено.

Рис. 5. Результат проведения документа Списание товаров.

Прием выручки по реализации товаров отражается с помощью документа Приходный кассовый ордер операция Розничная выручка. В документе указывается склад розничной точки, ставится флажок Неавтоматизированная торговая точка и сумма розничной выручки, которая формирует проводки по отражению выручки и списанию стоимости проданных товаров.

В конце месяца на основании продаж вычисляется доля наценки по проданным товарам и сторнируется в дебет счета 90 «Продажи». Для этого используется документ Закрытие месяца, в котором есть операция Расчет торговой наценки по проданным товарам. Именно эта операция формирует финансовый результат с помощью расчета и списания торговой наценки.

Данный метод удобен для упрощенного учета, контроля товаров и финансового результата. Оперативность данного метода высока, он требует незначительных трудовых затрат и опыта. Недостатками данного метода являются отсутствие информации по номенклатуре продаваемых товаров, и точной информации о наиболее рентабельных и продаваемых товарах.

Учет списания товаров при применении УСН

Формирование стоимости товаров

Понятие стоимости товаров для «упрощенцев» в гл. 26.2 НК РФ не раскрывается. Также в гл. 26.2 нет отсылок к гл. 25 НК РФ, в которой определены правила формирования стоимости товаров (ст. 320 НК РФ).

Стоимость товаров формируется исходя из их цены, уплаченной поставщику согласно договору. Остальные расходы, понесенные покупателем при приобретении и реализации, в стоимость товаров не включаются и списываются отдельно.

Кроме того, из стоимости товаров (цены товаров) следует вычесть НДС, уплаченный продавцу, т. к. списание налога на основании подп. 8, 23 п. 1 ст. 346.16 НК РФ производится по отдельной статье расходов. Сумма уплаченного НДС показывается в отдельной строке Книги учета доходов и расходов (письма Минфина России от 18.01.2010 № 03-11-11/03, от 02.12.2009 № 03-11-06/2/256).

ВНИМАНИЕ! Расходы на приобретение товаров для перепродажи, которые вы понесли в период применения ЕНВД, можно учесть по мере реализации этих товаров. Если они реализуются после перехода на УСН, учитывайте эти расходы при расчете налоговой базы по УСН. Если вы понесли расходы, непосредственно связанные с реализацией товаров (затраты на хранение, обслуживание, транспортировку), учитывайте их в периоде оплаты после перехода на УСН (п. 2.2 ст. 346.25 НК РФ, п. 8 Письма ФНС России от 20.11.2020 N СД-4-3/19053@).

Подробнее об учете «входного» НДС по приобретенным товарам читайте в статье «Учитываем НДС в расходах – специальные условия».

Стоимость товаров признается расходом при условии расчета за них с поставщиком и только после их реализации покупателю. Получения оплаты от покупателя дожидаться необязательно.

Проверьте, правильно ли вы списываете покупные товары и учитываете НДС с них, с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Как учитывать товары и другие ТМЦ при переходе с УСН «доходы» на УСН «доходы минус расходы», смотрите здесь.

Методы списания стоимости товаров в расходы

Налоговый кодекс РФ позволяет выбрать один из следующих способов списания затрат на оплату приобретенных товаров (подп. 2 п. 2 ст. 346.17 НК РФ):

Минфин России разрешает устанавливать разные методы списания затрат для различных групп товаров (письмо от 01.08.2006 № 03-03-04/1/616). Несмотря на то, что в разъяснения в письме касаются оценки товаров при расчете налога на прибыль, можно предположить, что и при УСН не запрещено руководствоваться данными разъяснениями.

В учетной политике для целей налогообложения должен быть закреплен выбранный метод оценки, а если их несколько, тогда необходимо расписать группы товаров, для которых применяется тот или иной способ.

Образец учетной политики для УСН «доходы минус расходы» см. здесь.

Смотрите примеры расчета средней себестоимости и расчета себестоимости способом ФИФО в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Если объем реализации у налогоплательщика небольшой, то у него обычно не возникает проблем при применении любого из указанных способов. Так, например, достаточно просто отследить по каждой единице товаров, была ли произведена оплата поставщику и был ли этот товар реализован в последующем. Это те два условия, которые необходимы для принятия в расходы стоимости приобретенных товаров. При ведении регистров налогового учета в них нужно будет заносить сведения о приобретении товаров, их реализации, оплате поставщику и поступлении оплаты от покупателей.

При широком ассортименте продукции, большом объеме реализации и ведении учета в продажных ценах налогоплательщику достаточно сложно применять перечисленные выше методы оценки товаров. Например, предприятиям розничной торговли, которые пробивают чек ККТ на общую сумму без детализации, трудно отследить соблюдение требований, позволяющих включить в расходы стоимость приобретенных товаров.

В такой ситуации рассчитать стоимость товаров для учета ее в расходах можно по специальной формуле, предложенной Минфином России в своем письме от 28.04.2006 № 03-11-04/2/94. Изначально разъяснения касались переходного периода 2006 году, но и в настоящее время они не потеряли свою актуальность.

Метод ФИФО

Данный метод удобно применять для списания стоимости товаров, цены на которые со временем снижаются, или же при последующем предоставлении накопительных скидок продавцами. Ведь в первую очередь в расходах учитывается стоимость товаров, приобретенных по самой высокой цене.

ООО «Север» занимается перепродажей холодильников. 5 сентября компания приобрела и оплатила первую партию из 8 холодильников «Атлант» по цене 8 500,00 руб. за шт. (без НДС). 15 сентября поступила и была оплачена вторая партия из 12 таких холодильников по цене 8 300,00 руб. за шт. (без НДС). Всего в сентябре ООО «Север» реализовало 14 холодильников.

Бухгалтеру ООО «Север» надо списать расходы на приобретение холодильников следующим образом:

Получается, что в сентябре в расходах будет учтено:

68 000,00 руб. + 49 800,00 руб. = 117 800,00 руб.

Метод списания по стоимости каждой единицы

Метод достаточно прост, поскольку каждая единица товара списывается в расходы по стоимости своего приобретения.

Метод списания по стоимости каждой единицы подходит тем организациям, которые занимаются торговлей уникальных единичных товаров либо же при небольшом ассортименте продукции.

ООО «Волга» занимается торговлей газового оборудования и ведет учет товаров по стоимости каждой единицы. По договору поставки в феврале организацией был приобретен и оплачен универсальный котел, работающий на твердом и жидком топливе, стоимостью 120 000 руб. В марте котел реализуют организации «Кама» за 158 000 руб., которая сразу вносит оплату за данное оборудование. Значит, в расходах за сентябрь у «Волги» должна быть учтена стоимость приобретения котла в сумме 120 000 руб.

Метод списания по средней стоимости

Метод списания по средней стоимости применяется для одного вида или одной группы товаров. При этом стоимость товаров, списываемая в расходы, определяется в 2 этапа.

В первую очередь необходимо вычислить среднюю стоимость вида товаров, приобретенных для последующей реализации, для этого общая стоимость товаров, имеющихся на складе начало месяца и поступивших в течение месяца, делится на количество этих товаров, имеющихся в остатке на начало и поступивших за месяц. Для расчета берутся только те товары, за которые была произведена оплата поставщикам.

Средняя стоимость единицы товара

Стоимость товарных остатков на начало + стоимость поступивших товаров

Количество товаров на начало месяца + количество поступивших товаров

На втором этапе рассчитывается стоимость реализованных товаров, которую можно включить в расходы.

Какой метод списания товара выгоднее: разбираем подробно на примере

Затевая торговую деятельность, необходимо не только найти поставщиков и клиентов, но и определиться, каким способом рассчитывать себестоимость и списывать с учета проданные товары. Мы расскажем про разрешенные законом методы списания, а вы сможете выбрать самый оптимальный для себя.

Вернемся к определению себестоимости. Законодательно разрешены три варианта списания товара:

Показатель прибыли целиком и полностью зависит от применяемого метода. В некоторых случаях неверный выбор может привести даже к банкротству предприятия (потому что при списании вы будете завышать стоимость товаров, а значит расходы).

Чтобы вы не искали свой путь методом «проб и ошибок», мы подготовили для вас следующую инструкцию.

Какой бы вариант вы не выбрали, запомните — большое значение имеет товароучетная система. О нее зависит насколько просто, удобно и безошибочно вы будете учитывать товары.

Сервис МойСклад кроме ведения учета составляет необходимые аналитические отчеты, которые будут понятны даже начинающим бизнесменам. В мобильном приложении вы всегда сможете узнать состояние дел и контролировать бизнес.

Списание по стоимости единицы товара

Суть заключается в том, что при продаже одного конкретного товара с остатков нужно списать именно эту купленную ранее единицу и ее себестоимость.

Понятно, что этот метод применим для штучных товаров, например таких, как автомобили, предметы искусства, ювелирные изделия и другие дорогостоящие вещи.

Для этих ТМЦ важно проследить из какой партии они поступили и по какой цене. Иначе разница в стоимости может быть критической (например одно и то же платье в «сезон» и при устаревании коллекции будет иметь совершенно разную цену).

Метод средней себестоимости

Вряд ли вы сможете определить стоимость автомобиля, используя метод средней себестоимости. Зато этот способ идеально подойдет для учета канцтоваров, одежды, обуви, игрушек, косметики и любых других товаров широкого потребления.

В тех ситуациях, когда закупочная стоимость в течение месяца часто колеблется то в большую, то в меньшую сторону. Вспоминаем, как считается среднее арифметическое и находим среднюю стоимость ТМЦ в месяц:

Себестоимость проданного товара также определяется за месяц.

Метод расчета по средней себестоимости выбирают за простоту применения и для сохранения в течение месяца стабильной цены продажи. Но этот вариант нельзя назвать идеальным, потому что на уровне налогового учета рассчитанная себестоимость может оказаться невыгодной.

Например, вы закупаете одни и те же ручки у одного и того же поставщика, и он постепенно снижает вам цены. В таком случае возможно вам подойдет третий способ.

Метод ФИФО

Он оказался самым распространенным как в розничной, так и в оптовой торговле. Этот метод можно применять, буквально соблюдая очередность закупки товаров. Например, когда вам важно соблюсти сроки годности и выставить на продажу более поздний привоз, а свежий придержать.

Когда срок годности не нужно учитывать, то продавая любой товар, вы списываете его с остатка по самой “старой” цене из “первой” партии.

Когда остатки исчерпываются, списание ТМЦ идет уже по цене следующей по времени поставке, затем — следующей, и так далее.

Сравниваем методы

Мы решили сравнить описанные методы на практическом примере. Пусть мы хотим посчитать себестоимость в разных вариантах для ручек в магазине канцтоваров. Заодно посмотрим, как меняется бухгалтерская прибыль.

Расчет по методу единицы товара делать не будем — ведь тут у нас ходовой массовый товар, а не штучные дорогие украшения.

Расчет по методу средней себестоимости

1) Определяем среднюю себестоимость ручки:

(1 100 * 10) + (500 * 9,50 + 500 * 9,00) / (1 100 + 500 + 500) = 9,64 руб.

2) Считаем себестоимость товаров, которые мы продали, для списания:

Расчет по методу ФИФО

1) Всего продано 1400 штук ручек. Считаем так: 1100 штук мы продали из имеющегося на начало месяца остатка (первые закупленные по времени) по цене 10 руб. за штуку, потом продали еще 300 из первой партии (по цене 9,50 за штуку).

2) Считаем себестоимость для списания:

1 100 * 10 + 300 * 9,50 = 13 850,00 руб.

Итак: по методу средней себестоимости мы должны списать товары по себестоимости — 13 496,00 руб., а по методу ФИФО — 13 850,00 руб. В нашем случае по ФИФО — больше расходов к списанию, а значит будет ниже прибыль и, как следствие, налог на нее, а при средней с/с — ситуация обратная.

Если цена закупа на ваши товары регулярно снижается, то вам больше подойдет метод ФИФО. Если она остается примерно в одном диапазоне и не сильно колеблется — можно использовать и метод средней себестоимости.

Метод ФИФО в складской программе

Списание товаров по принципу ФИФО достаточно просто воплотить физически на складе, разместив товары в очередности поступления. Но еще проще автоматизировать учет и списание в программе МойСклад.

На основе введенных данных о поступлении и продажах программа самостоятельно рассчитает себестоимость списанных товаров по методу ФИФО. Это максимально упрощает работу бухгалтера, кладовщика и даже директора или предпринимателя, т. к. не нужно специальных знаний, чтобы провести расчеты.

От правильного определения себестоимости и цены продажи зависит рентабельность бизнеса, поэтому доверяйте расчеты только профессионалам.

Помимо расчета себестоимости МойСклад следит за всем учетом, показывает реальные остатки каждого товара. А также производит расчет еще множества показателей, благодаря которым вы сможете оперативно принять правильные управленческие решения.

Учетная политика компании

Если вы уже определились с методом оценки себестоимости, то свое решение вы обязательно должны отразить в учетной политике.

Директор обязан утверждать и подписывать разработанную бухгалтером для организации политику учета.

Наше напутствие напоследок. В отличии от налогового и бухгалтерского учета в управленческих отчетах вы вправе использовать любой метод. Но это не целесообразно и принесет только путаницу и разногласие в результатах, поэтому лучше выбрать единую оценку и применять ее везде.

В сервисе для управления торговлей МойСклад можно списать недостающие или испорченные товары после инвентаризации. Для каждого склада создается отдельный документ. В нем указываются цены и число товаров, но можно добавить и причину списания.