Акт списания бланков строгой отчетности

Акт списания бланков строгой отчетности, образец и бланк которого доступны для скачивания чуть ниже, является важным для многих организаций документом. Он подтверждает факт уничтожения БСО.

Бланк строгой отчетности – это бумага, которая подтверждает факт получения денежных средств от граждан. Оплата поступает юридическому лицу или ИП за предоставленные услуги. Оформлять операции между юридическими лицами БСО категорически запрещается.

Законодательная база

Списание бланков строгой отчетности в законе регулируется Постановлением Правительства №359 от 6 мая 2008 года. Именно в нем описаны все нюансы процедуры. Также рекомендации по работе с БСО описывается в Приказе Минфина №52Н от 30 марта 2015 года. Это два основных документа, и ими следует руководствоваться при возникновении вопросов по теме.

Правила предписывают хранить акты подобного рода 5 лет (а точнее, их корешки). Даже если при заполнении БСО была допущена ошибка, его нельзя сразу же уничтожать. Как только документ был заполнен, он автоматически должен храниться до момента списания.

Обязательна ли именно такая форма

Муниципальные и государственные учреждения для этих целей с успехом используют форму 0504816 по ОКУД. Для них она утверждена законодательно и зафиксирована в качестве единственно возможной. С коммерческими же организациями процедура может быть мягче. Компания вправе сама разработать и закрепить за собой право использовать тот или иной бланк для заполнения акта списания бланков строгой отчетности. Но для этого нужно вносить его в учетную политику, разрабатывать приказ.

Таким образом, перспективу самостоятельного формирования рассматривают редко. Чаще всего скачивается обычный и принимаемый «на ура» проверяющими органами бланк формы 0504816. Он закрепился в деловых кругах. Кроме того, он удобен и имеет графы для размещения всех необходимых данных.

Важные условия

В приводимой документации помарки и исправления недопустимы.

Еще один значительный нюанс: для заполнения акта нужно отдельным приказом созывать комиссию.

Последняя выбирает из своих членов председателя. Именно эти люди будут нести ответственность в случае, если ситуация с бланками строгой отчетности выйдет из-под контроля. Они расписываются в документе в знак подтверждения факта окончательного списания БСО.

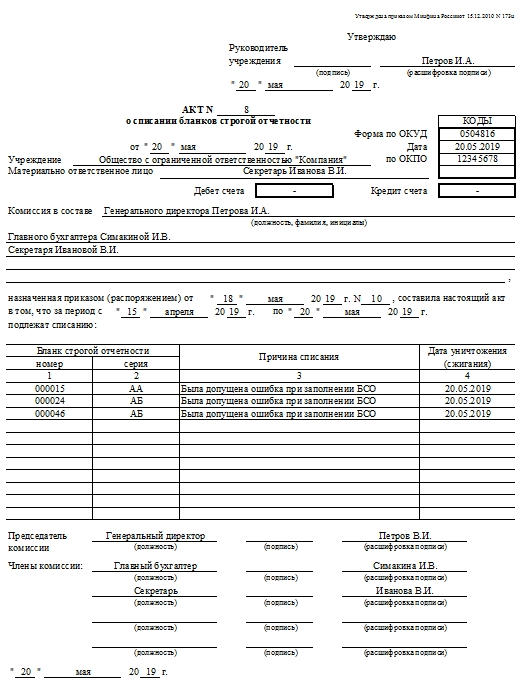

Элементы документа

Акт списания бланков строгой отчетности устроен достаточно просто. В начале его располагается:

Продолжается документ ссылкой на приказ, сформировавший перечисленную комиссию по уничтожению БСО. Ниже обязательно должен быть обозначен период, в который произойдет списание документов.

Основная часть акта списания бланков строгой отчетности – это таблица с перечислением пригодных к уничтожению документов. Удобство таблицы в обилии данных, которые в нее могут быть помещены. Хотя приведенная в бланке таблица предполагает указание в каждой из строк:

Продолжительность таблицы определяется только конкретными условиями, в частности, количеством БСО, трудностью принятия решения об их списании и пр.

Заключительная часть документа, которая может располагаться как на той же странице, так и на значительном расстоянии от начала (смотря по объему прикрепляемой таблицы), – это подписи комиссии во главе с председателем. Каждая подпись требует расшифровки. Также здесь указываются должности всех, кто ставит свои «автографы».

При каких условиях БСО подлежат уничтожению

Организация имеет право уничтожить любой из бланков строгой отчетности, только если у него истек пятилетний срок хранения. В дополнение к этому в организации не должна проводиться инвентаризация.

Согласно существующему законодательству, списание бланков строгой отчетности возможно только в случае, если инвентаризация проводилась более месяца назад. Однако именно факт проведения инвентаризации на практике служит отправной точкой для списания корешков бланков строгой отчетности, срок которых вышел.

Если бланк испорчен

Испорченный бланк вопреки распространенному убеждению не подлежит уничтожению сразу же. По закону он хранится так же, как и корешки действующих БСО, 5 лет. Он тоже регистрируется в книгах учета организации. Это нужно для соблюдения хронологического порядка, создания и поддержания системы в документообороте бланков строгой отчетности.

Таким образом, это действие закреплено законодательством не просто так. Любой произвольно взятый бланк строгой отчетности из регистрационных документов не старше 5 лет должен быть доступен для изучения.

За заполнение акта списания бланков строгой отчетности отвечает руководитель организации. Однако в большинстве случаев он перепоручает эти обязанности своим работникам. Это может быть кадровик, бухгалтер или любой другой сотрудник. Главное, чтобы этот функционал значился в трудовом договоре сотрудника.

Учет бланков строгой отчетности в бюджетном учреждении

Что такое бланк строгой отчетности

Бюджетные организации часто работают со специально разработанными документами, которые имеют уникальные опознавательные данные и используются для подтверждения какой-либо хозяйственной операции (например, продажи) или подтверждают какую-либо информацию о человеке (например, свидетельство о чем-либо, диплом и т. д.). Законодатель разработал множество видов БСО для организаций, занимающихся разнообразными видами деятельности.

Эти БСО зафиксированы в приказах и письмах Минфина. Кроме того, существует возможность самостоятельной разработки бланка организации при соблюдении условий его оформления, оговоренных в ст. 4.7 закона 54-ФЗ. Также существуют и требования по обращению с БСО для разных отраслей.

Примерами БСО являются:

Каждое учреждение должно установить в учетной политике применяемые им БСО.

Бухучет бланков строгой отчетности

Бухучет в бюджетном учреждении регулируется Единым планом счетов и инструкцией, утвержденными приказом Минфина РФ от 01.12.2010 № 157н, а также частным планом счетов, утвержденным приказом Минфина РФ от 16.12.2010 № 174н (для казенных учреждений – приказ Минфина РФ от 06.12.2010 № 162н, для автономных учреждений – приказ Минфина от 23.12.2010 № 183н). Для учета БСО предусмотрен забалансовый счет 03 «Бланки строгой отчетности». Таким образом, БСО не приходуются привычным образом как остальные материальные запасы. Учетная политика учреждения должна предусмотреть, по какой стоимости они принимаются к учету:

Забалансовые счета для бюджетных учреждений работают так же, как для коммерческих, то есть приход отражается только по дебету, а выбытие только по кредиту, без корреспонденций. Кроме того, на счете 03 организуется аналитика в разрезе материально ответственных лиц, а также мест, предназначенных для хранения БСО. Такой учет необходим для контроля сохранности бланков.

Учреждение должно вести специально разработанный регистр учета — книгу учета бланков строгой отчетности (ф. 0504045).

Образец заполнения книги учета бланков строгой отчетности смотрите в «КонсультантПлюс». Если у вас еще нет регистрации в системе, получите пробный онлайн-доступ бесплатно.

Также важной процедурой внутреннего контроля является инвентаризация, которая проводится по имуществу и обязательствам, учитываемым на балансовых счетах, в соответствии с учетной политикой. Результаты пересчета и данные о наличии БСО согласно бухучету фиксируются в инвентаризационной описи (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086). Если найдены несоответствия, оформляется ведомость расхождений по результатам инвентаризации (ф. 0504092). При недостачах, обнаружении испорченных БСО на основании согласия специальной комиссии оформляется акт о списании БСО (ф. 0504816).

Указанные документы утверждены приказом Минфина РФ от 30.03.2015 № 52н.

ОБРАТИТЕ ВНИМАНИЕ! БСО нельзя путать с денежными документами, хранящимися в кассе и учитываемыми на счете 0020135000 «Денежные документы». Учреждение оплачивает товары (услуги) и получает документ, по которому эти товары (услуги) могут быть получены в будущем. К денежным документам относятся марки, оплаченные талоны на получение каких-либо товаров (топливо, обеды), оплаченные путевки и т. д.

Бухучет расходов на бланки строгой отчетности

Поскольку БСО учитываются за балансом, встает вопрос, куда отнести расходы на их приобретение. Порядок применения классификации операций сектора госуправления (КОСГУ), утвержденный приказом Минфина России от 29.11.2017 № 209н, говорит о том, что такие расходы учитываются по аналитическому коду КОСГУ 226 «Прочие работы, услуги», то есть 3 последние цифры бюджетного счета расходов будут 226. Перечислим такие счета:

Учреждение приобрело 10 трудовых книжек по 230 руб. БСО учитываются по фактической стоимости покупки. Из них 4 были выданы работникам, служащим в аппарате управления, в текущем месяце.

Расходы на приобретение БСО приняты к учету на сумму 2 300 руб.:

Отражены БСО за балансом на сумму 2 300 руб.:

Списана стоимость 4 трудовых книжек на сумму 920 руб.:

Итоги

В государственных учреждениях, часто работающих с БСО, должен вестись строгий учет и контроль сохранности БСО. Этих целей помогает добиться своевременное и корректное отражение поступлений и выбытий БСО на счетах бухучета.

Как правильно списать устаревшие формы БСО?

О.Я. Решетова,

О.Я. Решетова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

ВОПРОС

В организации имеются некоторые БСО: экскурсионные путевки, билеты входные для продажи посетителям музея (1,5 года продажа осуществляется через кассовый аппарат). Много лет назад приобретали квитанции формы №10, которые не используются. На каком основании можно списать БСО (квитанции формы №10)?

ОТВЕТ

Для неиспользованных бланков время хранения не установлено.

Излишки или устаревшие формы БСО (например, с неактуальными данными) уничтожаются после инвентаризации с составлением акта о списании (уничтожении).

ОБОСНОВАНИЕ

Списывайте все бланки, которые выдаете по назначению или передаете организациям, а также испорченные (устаревшие) бланки.

Используйте акт о списании бланков строгой отчетности (ф. 0504816).

Кроме акта (ф. 0504816) в правилах внутреннего документооборота можете установить, что для списания БСО нужно оформить приказ.

Такие правила учета БСО установлены пунктами 337–338 Инструкции к Единому плану счетов № 157н, Методическими указаниями, утв. приказом Минфина от 30.03.2015 № 52н, и разъясняются в системном письме Минфина от 26.04.2019 № 02-07-07/31230.

Важно: ранее Минфин выпускал частные разъяснения по учету БСО (например, письмо от 14.03.2019 № 02-06-10/16864). После публикации системного письма другие не применяйте.

О.Я. Решетова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

Присоединяйтесь к нам в социальных сетях

Приглашаем на конференцию «Территория права»

Поможем не забыть сделать главное

Посмотрите актуальные чек-листы для бухгалтера, специалиста по кадрам и юриста.

Возможно, вам будут интересны эти темы:

Минтруд утвердил основные требования к порядку разработки и содержанию правил и инструкций по охране труда, разрабатываемых работодателем.

Изменения действуют с 22 ноября.

В ТК РФ закрепили возможность создавать, подписывать, использовать и хранить кадровые документы в электронном виде. Дублировать их на бумаге необязательно.

Если гражданин вакцинировался, а потом официально (с обращением к врачу) переболел COVID-19, подтверждающий вакцинацию QR-код аннулируется.

Как списать устаревшие бланки строгой отчетности в бюджетном учреждении

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Бюджетным учреждением до 2019 года были приобретены БСО. Сумма приобретения отнесена на расходы, и учет бланков ведется на забалансовом счете 03. Бланки закреплены за материально ответственным лицом. Согласно Стандарту «Запасы» в 2020 году ранее приобретенные бланки надо отразить на балансовом счете. В каких случаях нужно перенести данные бланки на балансовые счета учреждения? Какими бухгалтерскими проводками это сделать? Как отразить последующую выдачу БСО со склада ответственному лицу?

Рассмотрев вопрос, мы пришли к следующему выводу:

Бланки строгой отчетности, приобретенные до 2019 года, хранящиеся на складе учреждения, соответствуют понятию «актив» и подлежат отражению на счете 105 06 «Прочие материальные запасы» до момента выдачи их со склада с дальнейшим отражением на забалансовом счете 03 «Бланки строгой отчетности».

В случае, если бланки строгой отчетности, приобретенные до 2019 года, закреплены за материально ответственным лицом с целью их дальнейшего использования (выдачи), то в таком случае отражать данные бланки на балансовых счетах учреждения не нужно. Такие бланки строгой отчетности продолжают учитываться на забалансовом счете 03 «Бланки строгой отчетности». Детальный порядок учета бланков строгой отчетности следует закрепить в рамках формирования учетной политики учреждения.

Обоснование вывода:

Объектами бухгалтерского учета являются активы, обязательства, источники финансирования деятельности субъекта учета, доходы, расходы, иные объекты. Для целей бухгалтерского учета активом признается имущество, включая наличные и безналичные денежные средства, принадлежащее субъекту учета и (или) находящееся в его пользовании, контролируемое им в результате произошедших фактов хозяйственной жизни, от которого ожидается поступление полезного потенциала или экономических выгод (п.п. 35, 36 Стандарта «Концептуальные основы. «). Таким образом, бланки строгой отчетности, приобретенные (полученные) учреждением для осуществления своей деятельности, соответствуют понятию «актив» и, как следствие, подлежат отражению на балансе учреждения на соответствующих счетах Рабочего плана счетов бухгалтерского учета.

Бюджетные учреждения, начиная с 01.01.2020, в части учета материальных запасов руководствуются в том числе требованиями Стандарта «Запасы». Так, согласно п. 45 Стандарта «Запасы» объекты бухгалтерского учета, подлежащие отражению на соответствующих балансовых счетах, ранее не признававшиеся таковыми в составе запасов и (или) отражавшиеся на забалансовом учете, признаются субъектом учета в составе запасов и, следовательно, отражаются в бухгалтерском учете на соответствующих балансовых счетах по их первоначальной стоимости (смотрите также п. 8 Методических рекомендаций к Стандарту «Запасы»). При этом бланки строгой отчетности подлежат отражению на счете 105 06 «Прочие материальные запасы» (п. 118 Инструкции N 157н). Кроме того, согласно п. 337 Инструкции N 157н бланки строгой отчетности учитываются на забалансовом счете 03 «Бланки строгой отчетности».

Вместе с тем приказом Минфина России от 14.09.2020 N 198н в Инструкцию N 157н внесены изменения, согласно которым бланки строгой отчетности подлежат отражению на забалансовом счете 03 «Бланки строгой отчетности» с момента их выдачи ответственным лицам с мест хранения (со склада) с целью их оформления (использования в рамках хозяйственной деятельности учреждения) или находящихся у ответственных лиц с момента их приобретения (смотрите также письмо Минфина России от 14.03.2019 N 02-06-10/16864, письмо Минфина России от 26.04.2019 N 02-07-07/31230, письмо Минфина России от 25.10.2019 N 02-07-10/82444). То есть, учитывая нормы Инструкции N 157н, Стандарта «Концептуальные основы. «, Стандарта «Запасы», в случае если бланки строгой отчетности учитываются на складе и планируется их закрепление за ответственным лицом с целью их дальнейшего использования (выдачи) в рамках хозяйственной деятельности учреждения, то бланки строгой отчетности подлежат отражению на счете 105 06 «Прочие материальные запасы». В свою очередь, на забалансовом счете 03 «Бланки строгой отчетности» могут отражаться только те бланки строгой отчетности, которые уже закреплены за ответственным лицом с целью их выдачи (использования в рамках хозяйственной деятельности учреждения).

Таким образом, в случае, если у учреждения имеются бланки строгой отчетности, хранящиеся на складах учреждения, то в учете необходимо отразить корректировку входящих остатков в межотчетный период через счет 0 401 30 000 «Финансовый результат прошлых отчетных периодов» на основании Бухгалтерской справки (ф. 0504833). При этом указанная информация отражается в том числе в Сведениях об изменении остатков валюты баланса учреждения (ф. 0503773) (п.п. 16, 17 Стандарта «Учетная политика, оценочные значения и ошибки», п. 9 Методических рекомендаций по применению Стандарта «Учетная политика, оценочные значения и ошибки», п. 8 Методических рекомендаций по применению Стандарта «Запасы»). То есть в учете бюджетного учреждения подлежат отражению следующие записи:

1.1. Уменьшение забалансового счета 03

1.2. Дебет 0 105 Х6 346 Кредит 0 401 30 000

— отражен перенос бланков строгой отчетности с забалансового счета 03 «Бланки строгой отчетности» на балансовый счет 105 06 «Прочие материальные запасы» в межотчетный период.

Дальнейшее списание бланков строгой отчетности со склада учреждения для закрепления за ответственным лицом с целью дальнейшего использования (выдачи) отражается по дебету счета 0 401 20 272 «Расходование материальных запасов», соответствующих счетов аналитического учета счета 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» в корреспонденции с кредитом соответствующих счетов аналитического учета счета 0 105 00 000 «Материальные запасы», с одновременным отражением на забалансовом счете 03 «Бланки строгой отчетности».

Таким образом, бланки строгой отчетности, приобретенные до 2019 года, хранящиеся на складе учреждения, соответствуют понятию «актив» и подлежат отражению на счете 105 06 «Прочие материальные запасы» до момента выдачи их со склада с дальнейшим отражением на забалансовом счете 03 «Бланки строгой отчетности». При этом в случае, если бланки строгой отчетности, приобретенные до 2019 года, закреплены за ответственным лицом с целью их дальнейшего использования (выдачи), то в таком случае отражать данные бланки на балансовых счетах учреждения не нужно. Такие бланки строгой отчетности продолжают учитываться на забалансовом счете 03 «Бланки строгой отчетности». Детальный порядок учета бланков строгой отчетности следует закрепить в рамках формирования учетной политики учреждения.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Панина Кристина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

член Союза развития государственных финансов Суховерхова Антонина

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как отказаться от старых БСО?

На бланках строгой отчетности оформляются квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам. В 2019 году выдавать клиентам унифицированные БСО могут: компании-перевозчики, туристические фирмы, концертные залы, театры, филармонии, стадионы, кинотеатры, выставочные залы, ветеринарные клиники и больницы, ломбарды.

С 2019 года БСО нельзя печатать в типографии. Устройство, которое печатает БСО должно обладать теми же функциями, что и ККТ. В БСО должны содержаться реквизиты, которые указывают в обычном чеке.

С 1 июля организации и ИП, выполняющие работы, оказывающие услуги населению без наемных сотрудников по трудовым договорам будут обязаны использовать ККТ, в том числе как автоматизированную систему для БСО. Как же отказаться от старых бланков?

Списание БСО

Правительство в Положении об осуществлении наличных расчетов указало на возможность уничтожения испорченных или некомплектных формуляров БСО.

Обязательное условие для списания БСО:

При составлении описываемого акта о списании БСО нужно использовать официальный образец акта списания БСО. Коммерческие организации и предприниматели могут использовать официальный образец или утвердить свою форму списания БСО. В правильном акте должны быть указаны:

Об ответственном за старые БСО сотруднике

Перед списанием БСО нужно выбрать ответственного за БСО работника. С ним заключается договор о полной материальной ответственности (п. 14, ст. 244 ТК РФ). Сотрудник будет получать БСО, вести учет в книге, отвечать за сохранность бланков, заполнять их или выдавать работникам, которые получают в оплату услуг наличные.

Принимать купленные БСО сотрудник обязан при комиссии, созданной руководителем. Они должны сверять количество бланков, серии и номера с данными в накладной типографии, где печатали старые БСО. По результатам приемки комиссия оформляет акт приема бланков в произвольной форме, и ответственный работник фиксирует их приход в книге учета БСО.

При передаче БСО работнику, который будет рассчитываться с клиентами, ответственный за бланки указывает в книге учета расход и остаток бланков. Испорченные бланки нельзя выкидывать, их нужно перечеркнуть и приложить в книгу учета БСО.

Учет и хранение БСО

Единой формы книги учета БСО нет, поэтому ее можно разработать самостоятельно или позаимствовать форму из Указаний ГМЭК. Листы книги необходимо пронумеровать, прошнуровать, проставить подписи руководителя и главного бухгалтера и скрепить печатью организации.

Хранить БСО нужно в сейфе, который опечатывается в конце рабочего дня. Инвентаризацию БСО нужно проводить одновременно с инвентаризацией наличных в кассе.

Копии и корешки использованных и испорченных бланков, упакованные в опечатанные мешки, необходимо хранить не менее 5 лет со дня окончания года, в котором они были использованы. Когда закончится этот срок, их можно будет уничтожить, создав комиссию и составив акт об уничтожении бланков.

Вывод

С 1 июля 2019 года независимо от выдачи чеков или БСО организациям и ИП потребуется применение ККТ. Старые БСО необходимо корректно списать после истечения 5 лет со дня окончания года, в котором они были использованы, и только когда пройдет месяц со дня последней инвентаризации БСО, уничтожить на основании акта, составленного комиссией.