Списываем товары, не пригодные к реализации

Старший аудитор ООО «Сибирская Юридическая Компания-Аудит»

специально для ГАРАНТ.РУ

Данный вопрос часто встает перед организациями торговли и вроде как неоднократно обсуждался специалистами в этой области, но почему-то не теряет своей актуальности. В процессе деятельности организации часто возникают ситуации, когда товары теряют свои потребительские качества или внешний вид, ломаются, портятся в процессе хранения, демонстрации в качестве выставочного образца и т.д. В этом случает перед организацией встает задача списания таких товаров в расходы, так как дальнейшая реализация невозможна, так как нет спроса на такой товар. Бухгалтер при отражении операций по списанию товаров задается вопросом – как корректно такие операции отразить в налоговом учете, восстанавливать или нет НДС, ранее предъявленный к вычету.

В бухгалтерском учете особых проблем бухгалтер не испытывает при отражении списания товара. Здесь важно правильно документально оформить операции по списанию путем составления первичных документов, которые могут быть организацией разработаны самостоятельно и утверждены учетной политикой вместе с описанием процесса списания товара. При разработке документов необходимо учитывать требования п. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», согласно которому обязательными реквизитами первичного документа являются, в частности, наименование документа, дата его составления, наименование организации, составившей документ, содержание факта хозяйственной жизни, величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения, наименование должности и подпись с указанием фамилии и инициалов лица, совершившего сделку, операцию и ответственного за ее оформление, либо наименование должности лица, ответственного за оформление свершившегося события.

Можно для оформления списания товара использовать рекомендуемую Росстатом форму Акта о списании товаров (ТОРГ-16) (Постановление Госкомстата РФ от 25 декабря 1998 г. № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций»).

ФОРМЫ

Перед составлением акта о списании товара факт того, что товар был испорчен, каким-то образом поврежден, фиксируется в Акт о порче, бое, ломе товарно-материальных ценностей (ТОРГ-15). Оба акта составляются комиссией, в которую входит как представитель администрации организации, материально-ответственное лицо так и другие специалисты, которые могут определить степень того, насколько испорчены товары. Документы утверждаются руководителем организации после того как акты подписаны всеми членами комиссии.

Как правило, списанию товаров предшествует их инвентаризация, в результате которой выявляются товары, пришедшие в негодность, их недостача, порча и т. д. В п. 27 приказа Минфина России от 29 июля 1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» указаны случаи, когда проведение инвентаризации необходимо. В частности, одной из причин является выявление фактов хищения, злоупотребления или порчи имущества, случаи стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями.

Из акта о порче, бое и ломе товарно-материальных ценностей (форма № ТОРГ-15) видно, что не всегда товар полностью испорчен, может быть, что товар еще рано списывать, так как он может быть продан организацией по сниженной цене в виду того, что частично потерял потребительские свойства или имеет огрехи во внешнем виде. В этом случае в бухгалтерском учете нормативные документы (п. 25 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01″, утв. приказом Минфина России от 9 июня 2001 г. № 44н, п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28 декабря 2001 г. № 119н) требуют от нас создать резерв под снижение стоимости (обесценение) товара, который представляет разницу между рыночной ценой товара на текущий момент времени, то есть ценой, по которой товар может быть продан, и той ценой, по которой он отражен в учете. При этом в отчетности стоимость товара отражается за минусом созданного резерва, тем самым стоимость активов показывается в отчетности по той стоимости, по которой они могут быть реализованы на дату составления отчетности, то есть реальной оценке стоимости.

Порядок документального оформления резерва под снижение стоимости товара и порядок его формирования организация должна описать в своей учетной политике. Это может быть также ссылка в учетной политике на отдельно сформированный документ в виде утверждаемой методики по формированию резерва, так как причин снижения стоимости товара может быть разное множество: не только снижение потребительских свойств, внешнего вида, поломка и т. д., но и, например, изменении конъюнктуры рынка, и их необходимо охватить и подробно описать во внутреннем документе. При дальнейшей реализации товара по цене ниже его себестоимости будет восстанавливаться ранее созданный под его обесценение резерв.

Резерв под снижение (обесценение) стоимости товара создается только в бухгалтерском учете, в налоговом учете он не создается и на расходы в целях исчисления налога на прибыль не влияет. В налоговом учете при отражении операций по списанию товаров, пришедших в негодность и не подлежащих дальнейшей реализации, у бухгалтера есть другой важный аспект, который вызывает вопросы и сомнения – нужно ли восстановить НДС по списываемым товарам, в том числе списываемым по причине их утраты (по причине, например, естественной убыли, кражи, произошедшего пожара, затопления и т.д.), можно ли себестоимость списываемых товаров принять в расходы в целях исчисления налога на прибыль.

Что касается принятия в расходы, то возможность включения в расходы зависит от причины списания товара. Согласно ст. 252 Налогового кодекса расходы в целях исчисления налога на прибыль должны быть связаны с доходами, быть обоснованными (экономически оправданными, оценка которых выражена в денежной форме) и документально подтвержденными. Документальное подтверждение здесь напрямую связано с теми же документами, которые организация предусмотрела для целей бухгалтерского учета. Ничего иного изобретать не нужно.

Так, при списании товара по причине истечения срока годности, его стоимость и расходы, связанные с утилизаций такого товара, можно включить в прочие расходы в целях исчисления налога на прибыль, что подтверждено письмом Минфина России от 23 августа 2017 г. № 03-03-06/1/53901, письмо Минфина России от 15 марта 2018 г. № 03-03-06/1/15834. Товары, которые испорчены или повреждены по причине аварии, пожара и другого стихийного бедствия, также можно списать и стоимость их принять в расходы, но они должны быть подтверждены справкой компетентного органа – Государственной противопожарной службы МЧС России, протоколом осмотра места происшествия и актом о пожаре, которым устанавливается причина возгорания. Этот момент отражен, в частности, в письме Минфина России от 17 октября 2017 г. № 03-07-11/67464. Но здесь есть один тонкий момент.

Товары могут быть испорчены по вине работника организации, и тогда их стоимость подлежит списанию за счет виновных лиц, если они добровольно признали свою вину и согласны возместить стоимость испорченного товара или же вступило в силу решение суда о взыскании ущерба с работника.

Для списания товаров, испортившихся по естественным причинам, установлены нормы естественной убыли, в пределах которых в материальные расходы в целях исчисления налога на прибыль, может быть включена стоимость списанных товаров, поврежденных в процессе транспортировки, хранения, с учетом климатических и сезонных факторов и т.д. (письмо Минфина России от 6 июля 2015 г. № 03-03-06/1/38849).

На практике есть ситуации, когда стоимость списываемых товаров может формировать рекламные расходы. Так, согласно, абз. 4 п. 4 ст. 264 НК РФ предусмотрено, что в составе ненормируемых расходов на рекламу могут быть учтены, в частности, расходы на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании. Следовательно, если товары использовались в качестве выставочного образца, то из стоимости при списании или сумма резерва под обесценение отнесена будет к ненормируемым рекламным расходам.

Относительно необходимости восстанавливать НДС, мы знаем, что причины, по которым требуется восстанавливать НДС, поименованы в ст. 170 НК РФ. В подавляющем большинстве случаев, судебная практика исходит из того, что данная статья кодекса содержит исчерпывающий перечень случаев, когда НДС требует восстановления.

Например, вот что сказал Суд в Решении ВАС РФ от 19 мая 2011 г. № 3943/11: Законодательство о налогах и сборах не содержит норм, обязывающих налогоплательщика при списании товаров по истечении срока годности восстанавливать суммы НДС, ранее правомерно принятую к вычету. В том числе, не является основанием для восстановления сумм налога в бюджет списание (уничтожение) товарно-материальных ценностей в связи с их утратой, порчей, недостачей, браком.

В вышеупомянутом письме Минфина России от 15 марта 2018 г. № 03-03-06/1/15834 рассмотрен, в том числе, и вопрос восстановлении НДС при выбытии имущества по причине, не связанной с реализацией и сделано следующее заключение: «по вопросу восстановления НДС при выбытии имущества по причине, не связанной с реализацией, рекомендуем руководствоваться п. 10 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 30 мая 2014 г. № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» и письмом ФНС России от 21 мая 2015 г. № ГД-4-3/8627@».

Что же нам сказал Пленум ВАС РФ в п. 10 указанного выше документа? В этом пункте даны разъяснения, в соответствии с которыми при выбытии (списании) имущества в результате наступления событий, не зависящих от воли налогоплательщика (утрата имущества по причине порчи, боя, хищения, стихийного бедствия и т.п.), объекта налогообложения по НДС не возникает. Однако если в ходе судебного разбирательства установлен факт выбытия имущества, но не подтверждено, что оно выбыло в результате наступления событий, не зависящих от воли налогоплательщика, у последнего возникает обязанность исчислить НДС по правилам п. 2 ст. 154 НК РФ, предусмотренным для случаев безвозмездной реализации имущества.

Эта же позиция подтверждена в письме ФНС России от 21 мая 2015 г. № ГД-4-3/8627@, в котором рассмотрена ситуация о необходимости восстановить НДС при выбытии имущества в результате пожара. Контролирующие органы подтвердили, что такой обязанности у налогоплательщика не возникает.

Но! В письме ФНС России от 26 ноября 2013 г. №ГД-4-3/21097, направленного вместе с письмом Минфина России 7 ноября 2013 г. № 03-01-13/01/47571 «О формировании единой правоприменительной практики» сказано, что в случае, когда письменные разъяснения Минфина России (рекомендации, разъяснения ФНС России) по вопросам применения законодательства РФ о налогах и сборах не согласуются с решениями, постановлениями, информационными письмами ВАС РФ, а также решениями, постановлениями, письмами ВС РФ, налоговые органы, начиная со дня размещения в полном объеме указанных актов и писем судов на их официальных сайтах в Интернете либо со дня их официального опубликования в установленном порядке, при реализации своих полномочий руководствуются указанными актами и письмами судов.

Таким образом, если организация списала товар по причине истечения срока годности, в результате пожара, затопления, брака, потери потребительских свойств, внешнего вида (то есть морального или физического износа), в результате хищения или недостачи, у нее нет оснований восстанавливать ранее возмещенный НДС к уплате в бюджет. И если налоговые органы при проверке будут на этом настаивать, у организации есть все шансы отстоять свою позицию в суде.

Можно рекомендовать организации во избежание в будущем рисков возникновения спора воспользоваться свои правом на получение письменного ответа на запрос, направленного в адрес компетентных органов в соответствии с подп. 2 п. 1 ст. 21 НК РФ.

Как сделать списание товара в 1С 8.3: пошаговая инструкция

Любая компания, деятельность которой связана с большим оборотом ТМЦ – будь то сфера производства или торговли – должна производить процедуру списания товаров. Автоматизация бухгалтерского учета с помощью программы 1С, позволяет выполнить операцию по списанию быстро и без проблем. В данной статье мы подробнее рассмотрим процедуру и варианты списания ТМЦ со склада в программе 1С, а именно рассмотрим последовательность работы в 1С:ERP Управление предприятием 2 (далее 1С:ERP).

Причины списания ТМЦ

Наиболее часто встречающиеся на практике причины списания:

Операции по передаче ТМЦ внешним контрагентам раньше оформлялись документами, где сумма продажи ТМЦ равнялась нулю (например, в конфигурации 1С УПП).

Как списать недостачу ТМЦ в 1С

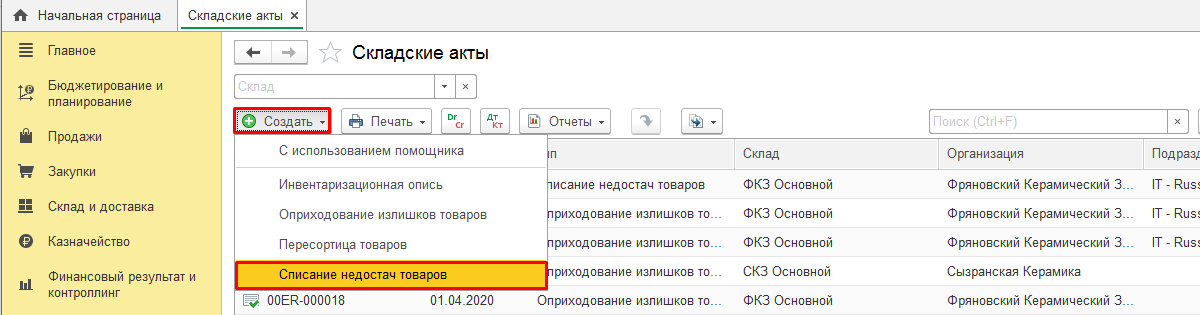

После того как в ходе инвентаризации, либо пересчета ТМЦ была выявлена порча товара, либо его недостача на складе, его нужно списать на потери. Чтобы отразить операцию по списанию ТМЦ в программе 1С ERP, используют функцию «Списание недостач товаров».

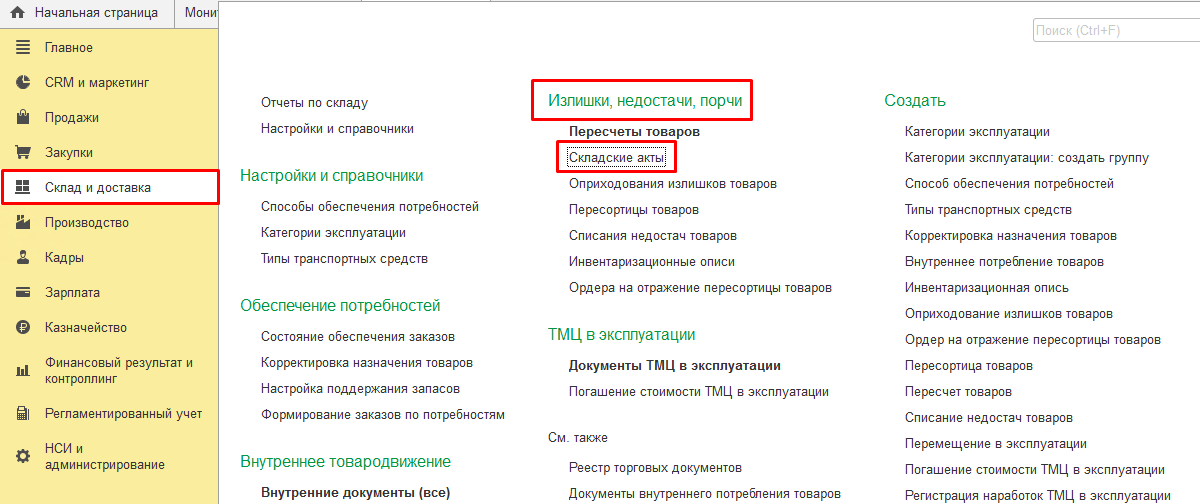

Для формирования нового документа открываем «Склад и доставка», заходим в подраздел «Излишки, недостачи и порчи товара», выбираем на панели списка вариант «Создать/Списание недостач товаров»

В новом документе нужно заполнить следующую информацию:

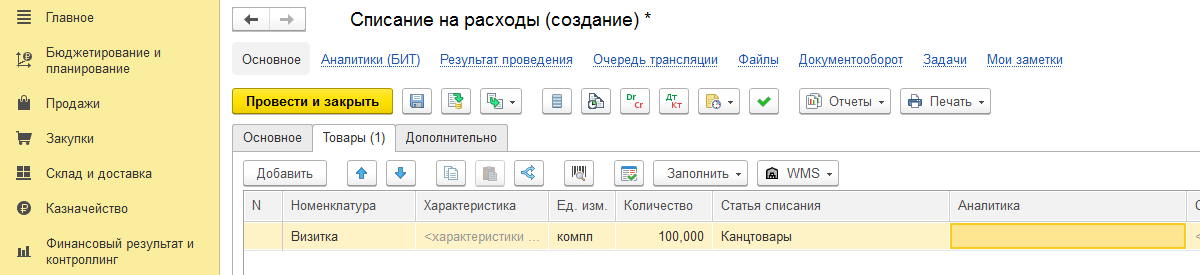

Основным полем документа, который отображает регламентированный и управленческий учет, является статья расходов. На уровне статьи расходов происходит настройка всех требуемых правил и условий отображения операций на счетах, типов аналитики, способов распределения и прочих значимых показателей учета.

Списание ТМЦ на расходы в 1С

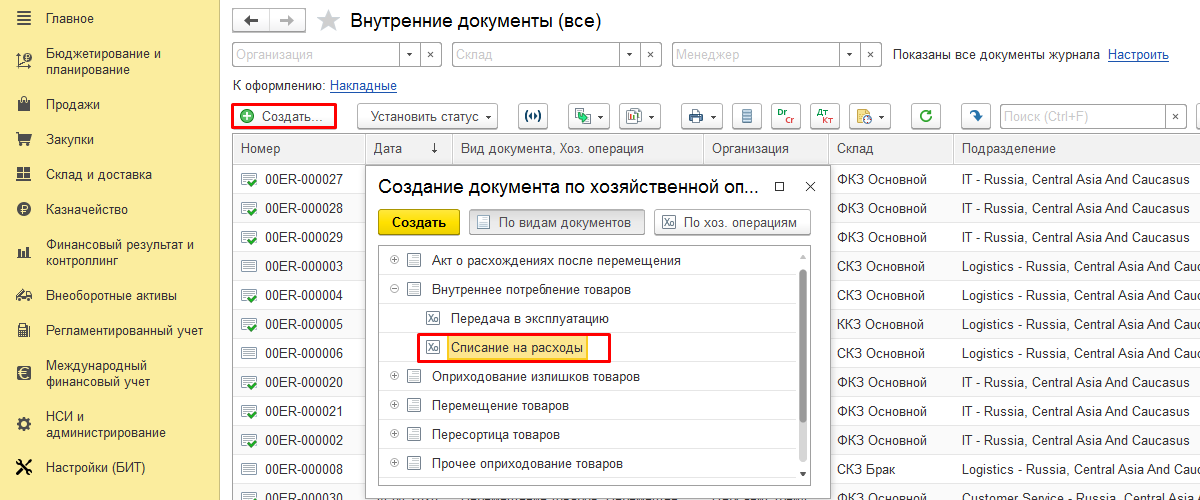

Данная операция производится путем формирования документа в разделе «Внутреннее потребление товаров/Списание на расходы». Именно она отражает цели внутреннего потребления ТМЦ (подарки, рекламная продукция, картриджи, канцелярские принадлежности и т.д.). С помощью этого документа также совершаются операции, связанные с формированием дополнительных расходов, которые впоследствии будут включены в первоначальную стоимость основных средств.

Для того, чтобы создать новый документ, нужно в подсистеме «Склад и доставка» выбрать «Внутренние документы (все)» и нажать «Создать». В выпавшем списке команд выбрать «Внутреннее потребление товаров», а затем «Списание на расходы».

Повторимся, что в других конфигурациях программы 1С аналогичным документом является «Требование накладная».

Статья расходов в данном документе, в отличие от списания недостач указывается построчно. Кроме того, здесь можно уточнить на какой счет будет списываться ТМЦ.

По остальным параметрам данный документ схож с документом по списанию продукции, но есть у них и некоторые отличия. Так, например, существует определенное ограничение применения документа списания для целей формирования стоимости основных средств, для производственных нужд и т.д.

Стоить помнить о том, что списать бракованный товар с последующей утилизацией или потерянный можно только оформив «Списание недостач товаров».

В прочих случаях ТМЦ списываются с помощью отдельного документа «Внутреннее потребление товаров/Списание на расходы».

Передача ТМЦ в эксплуатацию

Передать ТМЦ в эксплуатацию можно, используя уже ранее рассмотренный документ «Внутреннее потребление товаров». Однако в данном случае вид операции будет другой – «Передача в эксплуатацию».

Процедура оформления с документом (создание, заполнение, формирование) будет идентична той, что мы рассмотрели выше. Однако, выбирая хозяйственную функцию «Передача в эксплуатацию» мы видим, что для заполнения становятся доступны следующие поля:

С того момента, как документ будет отражен в учете, произойдет списание выбранных ТМЦ, а их дальнейший учет будет отображаться на забалансовом счете МЦ.04.

Выводы

Программа 1С ERP, в отличие от других конфигураций программы 1С обеспечивает охват всех бизнес-процессов в производственных компаниях за счет большого количества разнообразных инструментов для списания товарно-материальных ценностей.

Для успешной работы с программой пользователь должен обладать знаниями правил и особенностей настройки статей расходов, понимать принципы отражения операций в регламентированном и управленческом учете, знать все возможности системы.

Как списывать товары при суммовом учете

В данной статье речь пойдёт о том, как настроить стоимостной (суммовой) учёт в тройке для розничной торговли.

Теоретический экскурс

Суммовой учёт товаров в рознице подходит для случаев, когда не требуется вести количественный учёт в разрезе номенклатуры.

Обычно суммовой учёт применяется в рознице на спецрежимах (УСН, ЕНВД). В этих случаях не нужно исчислять налог на прибыль, для которого применение только стоимостного учёта было бы недостаточным и потребовалось бы вести двойной учёт.

Стоимостная схема учета товаров предполагает, что учет ведется по товарам в целом без разделения их по отдельным наименованиям, что конечно же очень удобно для бухгалтера. Причем товары учитываются по продажной цене.

По продажной означает, что у нас в одной куче хранится и себестоимость и наценка товара.

Давайте рассмотрим пример.

Мы купили у поставщика 2 стула по 3000 рублей. Продавать стулья мы собираемся по 3500.

Проводки будут такими:

Дт 41 Кт 60 2*3000

Дт 41 Кт 42 2*500

Таким образом, мы записали на 41 счёт не только себестоимость товара, но мы добавили туда же ещё и наценку в 500 рублей за каждый стул, сформировав таким образом продажную стоимость.

Наценку мы добавили не просто так, а в корреспонденции с 42 счётом, который предназначен для накопления и списывания торговой наценки на товары, учитываемые по продажной стоимости.

Если нас спросят какой процент торговой наценки сидит в продажной стоимости на данный момент, мы сделаем такой расчет:

Процент торговой наценки = 100 * Кт (остаток) 42 сч. / Дт (остаток) 41 сч. = 100 * 1000 / 7000 = 14.286%

Предположим, в этом месяце мы продали стульев на 3500 рублей (обратите внимание, что нам не важно какие именно это стулья и сколько их было, хотя в нашем примере это очевидно). Проводки будут такими:

Дт 50 Кт 90.01 3500

Дт 90.02 Кт 41 3500

Мы отразили выручку по 90.01 и списали в себестоимость 90.02 продажную цену товара. Получилось, что разница между выручкой и себестоимостью составила 0 рублей и мы не получили прибыли.

Конечно же, это не так. И операция списания торговой наценки в конце месяца отразит нашу прибыль следующим образом.

Для начала мы рассчитаем средний процент торговой наценки за месяц по следующей формуле (она в основе своей похожа на предыдущую, но более полная и предназначена именно для расчета средней торговой наценки):

Итого процент средней торговой наценки составит 100 * 1000 / (3500 + 3500) = 14.286%

Что нам даёт этот процент? Он нам даёт возможность, зная сумму реализации за период в продажных ценах (ОБ), вычислить сколько торговой наценки было реализовано в этой сумме реализации. Другими словами сколько прибыли мы получили.

Реализованная торговая наценка = ОБ * 14.286% = 3500 * 14.286% = 500 рублей

Откорректируем себестоимость проданного товара, а заодно спишем реализованную за месяц торговую наценку:

Обратите внимание, что торговая наценка списывается методом сторно.

И вот теперь разница между выручкой (90.01) и себестоимостью (90.02) составляет как раз 500 рублей.

Давайте же наконец попробуем реализовать наш учебный пример в базе 1С:Бухгалтерия 8.3, редакция 3.0.

Практическая часть

Сохраним изменения в учётной политике и перейдём в раздел «Справочники». Там откроем пункт «Склады» ( у вас другое меню? ):

Сохраним новый склад и перейдём в раздел «Покупки». Откроем пункт «Поступление (акты, накладные)» ( у вас другое меню? ):

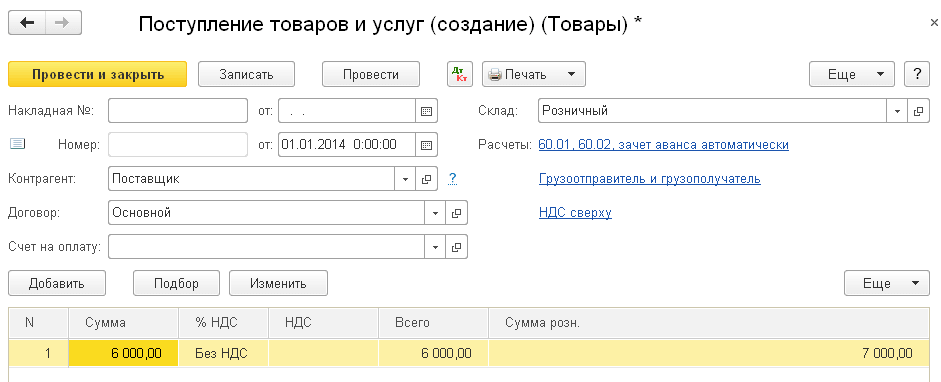

Создадим новое поступление товаров и заполним его шапку, как на рисунке ниже:

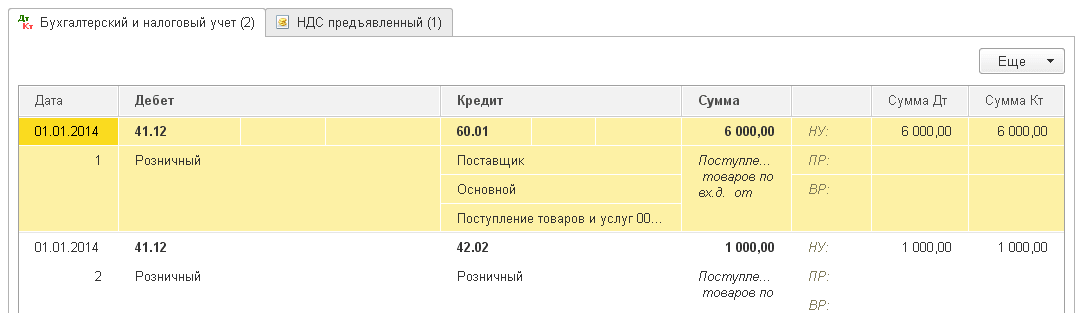

Проведём документ и посмотрим его проводки (кнопка ДтКт):

Проводки соответствуют тому, что мы написали в теории.

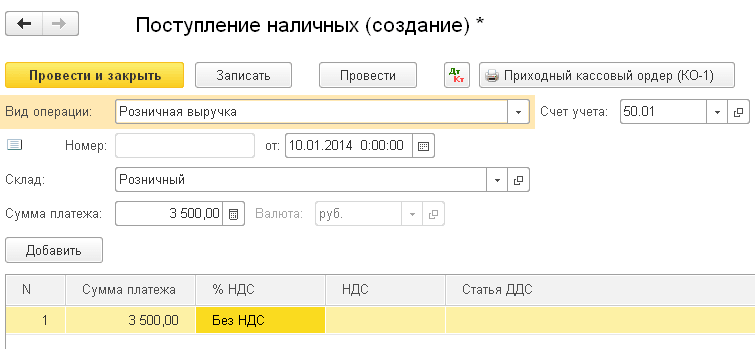

Перейдём в раздел «Банк и касса», чтобы отразить выручку по стульям (на 3500). Откроем «Кассовые документы» ( у вас другое меню? ):

Создадим новый приходный ордер и заполним его, как на рисунке ниже:

Проведем документ и посмотрим его проводки (кнопка ДтКт):

Осталось сделать закрытие месяца, чтобы списалась реализованная торговая наценка. Для этого перейдём в раздел «Операции» и откроем «Закрытие месяца» ( у вас другое меню? ):

Выполним закрытие месяца за январь 2014:

После этого найдём в закрытии месяца пункт «Расчет торговой наценки по проданным товарам» и нажмём на нём левой кнопкой:

В открывшемся меню выберем «Показать проводки»:

Вот оно наше сторно себестоимости в корреспонденции с торговой наценкой.

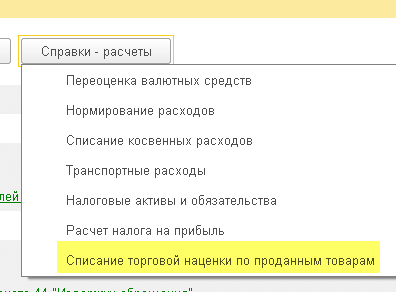

Снова вернёмся в закрытие месяца. Нажмём на кнопку «Справки- расчеты» и выберем пункт «Списание торговой наценки по проданным товарам»:

Перед нами откроется справка-расчет списания торговой наценки по проданным товарам:

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). |

Вступайте в мою группу ВКонтакте, Одноклассниках, Facebook или Google+ — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь.

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Какой метод списания товара выгоднее: разбираем подробно на примере

Затевая торговую деятельность, необходимо не только найти поставщиков и клиентов, но и определиться, каким способом рассчитывать себестоимость и списывать с учета проданные товары. Мы расскажем про разрешенные законом методы списания, а вы сможете выбрать самый оптимальный для себя.

Вернемся к определению себестоимости. Законодательно разрешены три варианта списания товара:

Показатель прибыли целиком и полностью зависит от применяемого метода. В некоторых случаях неверный выбор может привести даже к банкротству предприятия (потому что при списании вы будете завышать стоимость товаров, а значит расходы).

Чтобы вы не искали свой путь методом «проб и ошибок», мы подготовили для вас следующую инструкцию.

Какой бы вариант вы не выбрали, запомните — большое значение имеет товароучетная система. О нее зависит насколько просто, удобно и безошибочно вы будете учитывать товары.

Сервис МойСклад кроме ведения учета составляет необходимые аналитические отчеты, которые будут понятны даже начинающим бизнесменам. В мобильном приложении вы всегда сможете узнать состояние дел и контролировать бизнес.

Списание по стоимости единицы товара

Суть заключается в том, что при продаже одного конкретного товара с остатков нужно списать именно эту купленную ранее единицу и ее себестоимость.

Понятно, что этот метод применим для штучных товаров, например таких, как автомобили, предметы искусства, ювелирные изделия и другие дорогостоящие вещи.

Для этих ТМЦ важно проследить из какой партии они поступили и по какой цене. Иначе разница в стоимости может быть критической (например одно и то же платье в «сезон» и при устаревании коллекции будет иметь совершенно разную цену).

Метод средней себестоимости

Вряд ли вы сможете определить стоимость автомобиля, используя метод средней себестоимости. Зато этот способ идеально подойдет для учета канцтоваров, одежды, обуви, игрушек, косметики и любых других товаров широкого потребления.

В тех ситуациях, когда закупочная стоимость в течение месяца часто колеблется то в большую, то в меньшую сторону. Вспоминаем, как считается среднее арифметическое и находим среднюю стоимость ТМЦ в месяц:

Себестоимость проданного товара также определяется за месяц.

Метод расчета по средней себестоимости выбирают за простоту применения и для сохранения в течение месяца стабильной цены продажи. Но этот вариант нельзя назвать идеальным, потому что на уровне налогового учета рассчитанная себестоимость может оказаться невыгодной.

Например, вы закупаете одни и те же ручки у одного и того же поставщика, и он постепенно снижает вам цены. В таком случае возможно вам подойдет третий способ.

Метод ФИФО

Он оказался самым распространенным как в розничной, так и в оптовой торговле. Этот метод можно применять, буквально соблюдая очередность закупки товаров. Например, когда вам важно соблюсти сроки годности и выставить на продажу более поздний привоз, а свежий придержать.

Когда срок годности не нужно учитывать, то продавая любой товар, вы списываете его с остатка по самой “старой” цене из “первой” партии.

Когда остатки исчерпываются, списание ТМЦ идет уже по цене следующей по времени поставке, затем — следующей, и так далее.

Сравниваем методы

Мы решили сравнить описанные методы на практическом примере. Пусть мы хотим посчитать себестоимость в разных вариантах для ручек в магазине канцтоваров. Заодно посмотрим, как меняется бухгалтерская прибыль.

Расчет по методу единицы товара делать не будем — ведь тут у нас ходовой массовый товар, а не штучные дорогие украшения.

Расчет по методу средней себестоимости

1) Определяем среднюю себестоимость ручки:

(1 100 * 10) + (500 * 9,50 + 500 * 9,00) / (1 100 + 500 + 500) = 9,64 руб.

2) Считаем себестоимость товаров, которые мы продали, для списания:

Расчет по методу ФИФО

1) Всего продано 1400 штук ручек. Считаем так: 1100 штук мы продали из имеющегося на начало месяца остатка (первые закупленные по времени) по цене 10 руб. за штуку, потом продали еще 300 из первой партии (по цене 9,50 за штуку).

2) Считаем себестоимость для списания:

1 100 * 10 + 300 * 9,50 = 13 850,00 руб.

Итак: по методу средней себестоимости мы должны списать товары по себестоимости — 13 496,00 руб., а по методу ФИФО — 13 850,00 руб. В нашем случае по ФИФО — больше расходов к списанию, а значит будет ниже прибыль и, как следствие, налог на нее, а при средней с/с — ситуация обратная.

Если цена закупа на ваши товары регулярно снижается, то вам больше подойдет метод ФИФО. Если она остается примерно в одном диапазоне и не сильно колеблется — можно использовать и метод средней себестоимости.

Метод ФИФО в складской программе

Списание товаров по принципу ФИФО достаточно просто воплотить физически на складе, разместив товары в очередности поступления. Но еще проще автоматизировать учет и списание в программе МойСклад.

На основе введенных данных о поступлении и продажах программа самостоятельно рассчитает себестоимость списанных товаров по методу ФИФО. Это максимально упрощает работу бухгалтера, кладовщика и даже директора или предпринимателя, т. к. не нужно специальных знаний, чтобы провести расчеты.

От правильного определения себестоимости и цены продажи зависит рентабельность бизнеса, поэтому доверяйте расчеты только профессионалам.

Помимо расчета себестоимости МойСклад следит за всем учетом, показывает реальные остатки каждого товара. А также производит расчет еще множества показателей, благодаря которым вы сможете оперативно принять правильные управленческие решения.

Учетная политика компании

Если вы уже определились с методом оценки себестоимости, то свое решение вы обязательно должны отразить в учетной политике.

Директор обязан утверждать и подписывать разработанную бухгалтером для организации политику учета.

Наше напутствие напоследок. В отличии от налогового и бухгалтерского учета в управленческих отчетах вы вправе использовать любой метод. Но это не целесообразно и принесет только путаницу и разногласие в результатах, поэтому лучше выбрать единую оценку и применять ее везде.

В сервисе для управления торговлей МойСклад можно списать недостающие или испорченные товары после инвентаризации. Для каждого склада создается отдельный документ. В нем указываются цены и число товаров, но можно добавить и причину списания.