Контрольные соотношения для 6‑НДФЛ в 2021 году

Для любой отчетной формы существуют контрольные соотношения. То есть значения определенной строки должны соответствовать другой строке, сумме строк, быть больше или меньше каких-то показателей и т.п. Не исключение и форма 6-НДФЛ — для нее также существуют контрольные соотношения. Любые несовпадения вызовут у ФНС вопросы. Чтобы избежать претензий, следует проверять 6-НДФЛ по утвержденным соотношениям.

Найти контрольные соотношения можно в письмах ФНС от 23.03.2021 № БС-4-11/3759@, от 29.10.2019 № БС-4-11/22150@. В них же бухгалтеры узнают о действии инспекторов в каждом случае выявления несоответствий. Также в письмах ФНС дает все ссылки на НК РФ, обосновывая свою позицию.

С 1 квартала 2021 года форма 6-НДФЛ существенно изменится. Новые контрольные соотношения уже утверждены. В статье вы можете с ними ознакомиться.

Взаимоувязка показателей внутри формы

Инспекторы обращают внимание на несколько строк формы.

Покажем, что проверить при отправке отчета, записав контрольные соотношения в виде формул.

Верно: строка 110 = > строка 130. Если данные соответствуют формуле, значит, можно смело сдавать отчет в ФНС.

Ошибка: строка 110 строка 150. Если это соотношение нарушено, вы излишне уменьшили налог за иностранцев на патенте на суммы фиксированных авансовых платежей. Строку 150 можно заполнять, только если у вас есть уведомление из налоговой, которое разрешает уменьшать НДФЛ за иностранцев на патенте на фиксированные авансовые платежи.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 14 дней Экстерна бесплатно!

Контрольные соотношения для справки из Приложения № 1 к расчету 6-НДФЛ

Строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ (при значении ставки налога 13 % или 15 %) = строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — сумма всех строк «Сумма вычета» Раздела 3. Если это соотношение не выполнено, то налоговая база завышена или занижена.

Если ставка налога отличается от 13 % или 15 %, то строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ должна быть равна: строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Дополнительно вычитать сумму всех строк «Сумма вычета» из раздела 3 не нужно. Это тоже соотношение для проверки налоговой базы.

Строка «Сумма налога исчисленная» раздела 2 — «Налоговая база» × «Ставка налога» / 100 0.

«Общая сумма дохода» разделов 2 = сумма всех строк «Сумма дохода» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Cтрока «Общая сумма дохода» раздела 2 приложения № 1 к 6-НДФЛ > 0.

«Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 0. Если это не так, значение не соответствует расчетному.

Взаимоувязка показателей 6-НДФЛ и приложения № 1 к расчету 6-НДФЛ

Налоговые инспекторы сопоставляют данные этих отчетов.

Прежде всего должно быть соблюдено равенство между цифрой в строке 120 формы 6-НДФЛ с количеством составленных разделов 2 приложений № 1 по соответствующей ставке налога. Напомним, что приложение составляется индивидуально на каждого работника. Сколько работников получало доходы, инспекторы без труда увидят в форме 6-НДФЛ.

Помимо равенства физлиц, нужно соблюдать равенство доходов.

Строка 110 формы 6-НДФЛ (годовая) = суммарное значение строк «Общая сумма дохода» по соответствующей ставке налога приложений № 1.

Инспекторы обязательно проверят и такое соотношение показателей: строка 140 6-НДФЛ за год по соответствующей ставке налога = суммарное значение строк «Сумма налога исчисленная» по соответствующей ставке всех составленных приложений № 1. Если это не так, сумма исчисленного налога может быть завышена или занижена.

Строка 111 6-НДФЛ = сумма доходов в виде дивидендов (по коду дохода 1010) приложений № 1 к 6-НДФЛ, представленных по всем налогоплательщикам. Если они не равны, проверьте правильность отражения в отчетности выплаченных дивидендов.

Строка 170 6-НДФЛ = сумма строк «Сумма налога, не удержанная налоговым агентом» приложений № 1 к 6-НДФЛ. Если равенства нет, неверно рассчитан неудержанный налог.

Общая сумма вычетов из строки 130 должна быть равна сумме всех вычетов из строки «Сумма вычета» раздела 3 приложения № 1.

Строка 150 по соответствующей ставке налога должна быть равна сумме строк «Сумма фиксированных авансовых платежей» раздела 2 приложений № 1. Если это не так, в расчете фиксированных авансовых платежей есть ошибки.

Проверка на соответствие МРОТ и среднеотраслевой зарплате

Среднюю зарплату по 6-НДФЛ нужно сравнивать с МРОТ и среднеотраслевой зарплатой в субъекте РФ. Чтобы избежать вопросов, зарплату надо поддерживать равной или выше этих показателей. Для 6-НДФЛ при сравнении фактической зарплаты со средней по региону надо принимать зарплату не по каждому работнику, а в целом по налоговому агенту.

Взаимоувязка показателей 6-НДФЛ и расчета по страховым взносам (РСВ)

И 6-НДФЛ, и РСВ — это отчеты по людям. Вполне логично, что между этими формами также должны выполняться некоторые равенства. Тем более что с 2017 года взносы с зарплаты и прочих доходов находятся во власти ФНС. Всего лишь одну проверочную формулу предлагает компаниям ФНС.

Во-первых, сумма строк 112 и 113 расчета 6-НДФЛ не должна быть меньше строки 050 приложения 1 к разделу 1 РСВ. Допускается и равенство. Но если сумма меньше, есть вероятность занижения налоговой базы.

И, разумеется, если компания сдает 6-НДФЛ, она обязана подавать и РСВ.

Проверка перечисления налога в бюджет

Строка 160 — строка 190 = сумма выплат в адрес физлиц по счетам налогоплательщика в соответствующем периоде. Если это соотношение не выполняется, налоговая посчитает, что вы отразили не все суммы дохода в отчетном периоде.

Большинство бухгалтерских программ проверяет взаимоувязку всех показателей внутри формы. А вот соотношения между двумя разными формами программа проверить не всегда в состоянии — эти действия под силу лишь специалистам, составляющим отчетность. Налоговики рекомендуют использовать утвержденные проверочные формулы, чтобы отчитываться без ошибок. Имейте в виду, что не всегда противоречие рекомендуемым соотношениям является ошибкой. Есть случаи, когда показатели не будут совпадать с проверочными формулами.

Отчетность за 9 месяцев 2021 года. Сверка расчетов по страховым взносам и 6-НДФЛ

✅ Проверка РСВ и 6-НДФЛ: правила 2021

При сверке показателей расчетов по страховым взносам и 6-НДФЛ налоговики буду руководствоваться письмом ФНС от 23.03.2021 г. № БС-4-11/3759@. В разделе 3 письма «Междокументные КС» основным контрольным соотношением названо следующее: строка 112 плюс строка 113 Расчета 6-НДФЛ должна быть больше или равна строки 050 Приложения 1 Разделу 1 Расчета по страховым взносам. То есть доходы, облагаемые НДФЛ, должны быть равными или превышать базу для исчисления страховых взносов.

Если контрольные соотношения не будут выполняться, ИФНС запросит пояснения. Игнорировать запрос не стоит – непредставление пояснений может повлечь штраф 5000 руб. При повторном таком нарушении в течение года штраф вырастет до 20 000 руб. (п. 1, 2 ст. 129.1 НК). На представление пояснений дается 5 рабочих дней (п. 3 ст. 88 НК).

✅ Различия обоснованные и не очень

Иногда несоответствие показателей расчетов по страховым взносам и 6-НДФЛ – это не ошибка, а факт.

Причинами различий могут быть:

1️⃣ Пособия по беременности и родам, по уходу за ребенком не облагаются страховыми взносами и НДФЛ. Но в РСВ эти пособия нужно отразить (строки 030 и 040 подраздела 1.1), а в расчет 6-НДФЛ их не включают вовсе;

2️⃣ Компенсация за задержку зарплаты и оплата дополнительных выходных дней для ухода за детьми-инвалидами не облагаются НДФЛ, в 6-НДФЛ эти выплаты не будут включены, а страховые взносы с них начислить и отразить это в РСВ нужно;

3️⃣ Арендные платежи физическим лицам не облагаются страховыми взносами, так как выплата не связана ни с трудовым договором, ни с гражданско-правовым договором на выполнение работ, в РСВ такие платежи не отражаются. Но НДФЛ с суммы арендной платы нужно удержать, в расчет 6-НДФЛ включить. Аналогично и выплачиваемые дивиденды – в РСВ не включаем, в 6-НДФЛ – отражаем;

4️⃣ Материальная помощь уволенным сотрудникам не облагается страховыми взносами, не показываем эти выплаты в РСВ. Но НДФЛ материальная помощь свыше 4000 руб. облагается, в расчет 6-НДФЛ эту выплату нужно включить;

5️⃣ Подарки, которые организация передает по договору дарения, не облагаются взносами, независимо от их стоимости. В РСВ такая выплата не отражается. С подарков стоимостью дороже 4000 руб. нужно платить НДФЛ, а также включить эту сумму в расчет 6-НДФЛ;

6️⃣ Материальная выгода от льготного займа сотруднику не облагается страховыми взносами, не включаем эту сумму в РСВ. С выгоды от экономии на процентах по займу надо удержать НДФЛ, а также показать сумму выгоды в расчете 6-НДФЛ.

✅ В фокусе – субъекты МСП

Особое внимание контролеры будут уделять организациям, заявившим льготы как субъекты малого и среднего предпринимательства (МСП), и применяющим пониженные тарифы по взносам.

Согласно п. 2.1 ст. 427 НК РФ льготные тарифы с выплат, превышающих МРОТ (12 792 руб.), составят: по пенсионным взносам (как в пределах, так и сверх лимита базы) – 10 %; по медицинским взносам – 5 %, по взносам в ФСС – 0 %. У таких страхователей есть особый код тарифа – 20 (подраздел 1.1 приложения 1 и 2 к разделу 1 в поле 001 РСВ).

Такие организации проверят на их наличие в реестре МСП на дату окончания каждого месяца, в котором были сделаны начисления в пользу застрахованных лиц.

✅ Контроль РСВ и СЗВ-М

Еще один маркер для контроля РСВ: количество застрахованных лиц в каждом из трех последних месяцев отчетного периода, его сравнят с данными СЗВ-М.

У самой формы РСВ тоже есть новые контрольные соотношения, установленные письмом ФНС от 19.02.2021 № БС-4-11/2124@. Проверяют предельно допустимую сумму страховых взносов на ОПС по застрахованному лицу за расчетный период (за 2021 год сумма по основному тарифу ≤ 322 300 рублей).

Вывод: до представления отчетов в ФНС проверьте выполнение всех контрольных соотношений, а если что-то упустили и налоговики прислали требование о предоставлении пояснений – не забудьте представить их в течение 5 рабочих дней.

✅ Отчетность без проблем – с сервисами Такском

Не допустить ошибок в заполнении и сдаче отчетных документов поможет Такском.

Во-первых, вам не придется следить за новостями об обновлениях – все формы отчетности, представленные в сервисах Такском, актуальны и отвечают последним изменениям законодательства.

Во-вторых, при заполнении форм отчетности вы видите текстовые подсказки по их заполнении – очень удобно, чтобы не обращаться за помощью к дополнительным интернет ресурсам.

В-третьих, во всех сервисах Такском для отчетности через интернет встроена автоматическая система проверки на ошибки, которая не даст вам отправить некорректно заполненный отчет или отчет с пропущенными полями.

Узнать подробнее о преимуществах электронной отчетности и подобрать тарифный план вы можете по ссылке.

Обновлены контрольные соотношения для РСВ и 6‑НДФЛ

ФНС уточнила, как сравнивать доходы физлиц с величиной МРОТ и со средней заработной платой в субъекте РФ. Будьте внимательны при подготовке расчета РСВ и формы 6-НДФЛ за 2019 год.

Что изменилось

В октябре 2019 года ФНС дополнила действовавшие контрольные соотношения: добавила сравнение выплат застрахованным с МРОТ и средней зарплатой по субъекту РФ (письма ФНС от 17.10.19 № БС-4-11/21381@ и № БС-4-11/21382@). Однако в январе, когда стартовала отчётность, ФНС скорректировала критерии проверки (письмо ФНС от 17.01.2020 № БС-4-11/529@).

Контрольные соотношения по 6-НДФЛ

Октябрьское письмо ФНС предписывало сопоставлять размер выплат физлицам с МРОТ и средней зарплатой в субъекте РФ. Теперь со средней зарплатой в субъекте РФ сравнивается не зарплата каждого работника, а средняя величина по налоговому агенту.

Контрольные соотношения по РСВ

Правки внесены в сравнение зарплаты, МРОТ и размера средней заработной платы в субъекте РФ. Теперь в письме ФНС приводятся отдельные формулы контрольных соотношений для РСВ за I квартал расчётного периода (первый отчётный период, если работа начата в течение года) и за последующие отчётные (расчётные) периоды. Они отличаются.

Как это отразится на отчётности

В начале января разработчики Контур.Экстерна добавили проверку на контрольные соотношения в РСВ. Но от пользователей стало поступать много жалоб: проверка срабатывала в случаях, когда сотрудник работал на долю ставки. Проверку отключили и после выхода письма от 17 января не стали включать снова, потому что ситуация повторилась бы.

Это значит, что при отправке РСВ и 6-НДФЛ программа не покажет, что размер выплат ниже МРОТ или среднего по субъекту РФ. Если контрольные соотношения не выполнятся, ФНС примет отчёт, но затем в рамках камеральной проверки направит компании требование о пояснениях, на которое нужно будет ответить в течение 5 дней.

Чтобы подготовиться к такому развитию событий, вы можете до отправки отчёта проверить, выполняются ли у вас контрольные соотношения. МРОТ известен, а среднюю зарплату по отрасли и субъекту федерации можно определить с помощью калькулятора по расчёту налоговой нагрузки на сайте ФНС. Там пока данные только для 2018 года и по ОСНО, но они позволяют хотя бы приблизительно понять, ждать ли вам требований.

Чтобы увидеть средние данные по зарплате, выберите в качестве налогового периода 2018 год, найдите в выпадающем списке свой вид деятельности и субъект РФ:

На открывшейся странице внизу будут среднеотраслевые данные по зарплате в регионе:

Если вы обнаружите, что ваши выплаты ниже МРОТ и средних показателей по субъекту РФ, будьте готовы пояснить ситуацию сотрудникам налоговых органов.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Контрольные соотношения 6‑НДФЛ в 2021

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

При составлении любого документа с отчетными цифрами важно считать их правильно. Для проверки отчетности на ошибки разработаны контрольные соотношения — равенство значений определенных строк в отчетности. Они позволяют выявить расхождения и устранить их перед отправкой документа, а значит избежать штрафа за недостоверные сведения — 500 рублей за каждый расчет. Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы, и совпадение значений с другими формами отчетности. Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

В 2021 году форма 6-НДФЛ сильно изменилась, поэтому чиновники выпустили новые контрольные соотношения, утвержденные в письме ФНС от 23.03.2021 № БС-4-11/3759@.

Если при проверке налоговики выявят нарушения, вы получите письменное уведомление о выявленных ошибках, противоречиях и несоответствиях с требованием пояснить их и при необходимости внести исправления. Пояснения придется давать в течение 5 рабочих дней с получения письма от налоговой.

Показатели внутри 6-НДФЛ

В состав 6-НДФЛ с 2021 года вошла бывшая справка 2-НДФЛ. Теперь она стала Приложением № 1 к расчету и называется «Справка о доходах и суммах налога физического лица». Все соотношения между 6-НДФЛ и 2-НДФЛ теперь стали внутридокументными. Причем для проверки правильности заполнения справки из приложения предусмотрены как отдельные соотношения, так и взаимоувязка показателей с основным расчетом 6-НДФЛ.

Контрольные соотношения по основной части расчета 6-НДФЛ

Инспекторы проверяют показатели строк 110, 130, 140, 150 и 170. По строке 110 нарастающим итогом с начала года фиксируется сумма дохода, по строке 130 — величина налоговых вычетов по всем работникам.

Контрольные соотношения по Приложению № 1 к 6-НДФЛ

Их надо использовать для годового расчета, так как приложение № 1 заполняется только по итогам года.

Взаимоувязка показателей Приложения № 1 и основной части расчета 6-НДФЛ

Их надо использовать для годового расчета, так как приложение № 1 заполняется только по итогам года.

6-НДФЛ и карточка расчетов с бюджетом (КРСБ)

КРСБ — особый регистр, который ведут налоговые органы для учета налогов, страхвзносов и других платежей по каждому налогоплательщику. У налогоплательщиков нет к ней непосредственного доступа, ее данные засекречены и являются налоговой тайной. По ней налоговая тоже проверяет правильность заполнения.

6-НДФЛ и РСВ

ФНС придерживается двух правил при сопоставлении показателей данных форм.

6-НДФЛ и банковские счета

С 2021 года налоговики начали сравнивать выплаты физлицам по расчетному счету с данными 6-НДФЛ. Чтобы выполнить соотношение и избежать вопросов, нужно платить физлицам разницу между начисленным доходом из строки 110 и исчисленным налогом из строки 140.

Если по 6-НДФЛ сумма выплат будет меньше фактически перечисленных, налоговая заподозрит не полное отражение сумм выплаченного в отчетном периоде дохода. Помочь тут может точное назначение в платежке. Например, не просто «аванс», а «перечисление подотчетных сумм на командировочные расходу И. И. Иванову (приказ от 15.04.2021 № 123)».

6-НДФЛ и минимальный размер оплаты труда

С 2020 года данные, указанные в 6-НДФЛ дополнительно сравнивают с величиной МРОТ и среднеотраслевой зарплаты. Должны быть соблюдены следующие соотношения:

Создайте порядок внутреннего контроля, чтобы вовремя отслеживать и исправлять ошибки в отчетах. Сравнение контрольных строк поможет на этапе составления отчетности привести документы в порядок, избежать требований от налоговой и штрафов.

Автор статьи: Юлия Хайрулина

Легко сдавайте 6-НДФЛ в веб-сервисе для малого бизнеса Контур.Бухгалтерия. В одной системе объединены простой учет, зарплата, налоги и отчетность через интернет. Сервис сам рассчитает налоги на основе учетных данных и сформирует отчеты. Первые 14 дней работы — бесплатно.

Мануал по заполнению 6-НДФЛ и РСВ: разъяснения от «Бухсофта»

Начался, наверное, самый необычный отчетный период для бухгалтера за последние годы. Пандемия сдвинула сроки отчетности, из-за неё поменяли ставки взносов, а кого-то временно освободили от них, а заодно и от налогов.

Об особенностях отчетности мы рассказали на I Всероссийской онлайн конференции бухгалтеров малого бизнеса. Вы можете получить запись, просто оставьте заявку или заполните контакты ниже:

Доступ к БухСофт вам откроют на 15 дней — это позволит спокойно проверить каждый отчет с экспертом и по обновленным контрольным соотношениям.

А пока кратко об особенностях сдачи 6-НДФЛ и РСВ.

6-НДФЛ

На июль месяц в этот раз приходится срок сразу двух отчетов — за 1 квартал (срок перенесен из-за коронавируса) и за 1 полугодие. Первый отчет надо сдать не позднее 30 июля, а второй — не позднее 31 июля.

При заполнении расчетов надо учесть нерабочие дни. Из-за них перенесен срок перечисления НДФЛ в бюджет и его надо правильно указать в отчете. Если компания или ИП не работали согласно указам Президента, то даты надо указать такие:

В случае, если организация (ИП) продолжали работу, то срок перечисления НДФЛ для них остается прежним (Письмо ФНС России от 15.05.2020 № БС-4-11/8000@ )

Если у вас были выплаты доходов 23 июня, срок перечисления НДФЛ с которых приходился на 24 июня (нерабочий дни по Указу Президента РФ), то в строке 120 раздела 2 надо будет указать 25 июня.

Если вы выплачивали доходы 30 июня, то, поскольку 1 июля был тоже нерабочий день, срок уплаты переносится на 2 июля. Но раздел 2 по этому перечислению вы будете заполнять уже в отчете за 9 месяцев. А вот в разделе 1 начисление доходов, выплаченных 30 июня, показать надо в отчете за 1 полугодие.

Расчет по страховым взносам

Вопросов по заполнению РСВ за 2 квартал будет очень много. С 1 апреля у субъектов малого и среднего предпринимательства появились пониженные ставки взносов. А те работодатели, которые ведут деятельность в наиболее пострадавших отраслях, вообще не будут платить взносы за апрель-июнь, для них введены нулевые тарифы на этот период.

ФНС не будет в середине года менять форму РСВ и порядок её заполнения. Новый расчет надо будет сдавать за год (проект приказа уже есть). А пока налоговики довели до сведения налогоплательщиков и инспекций новые коды для новых тарифов. Из-за того, что они изменены в середине года, многим придется сдавать РСВ с несколькими приложениями 1,2 и 3. Для наглядности мы сделали две таблицы.

Пониженный тариф для субъектов МСП

Сравнили заполнение РСВ в БухСофт и в другой программе. БухСофт сделал все автоматом!

В БухСофт пониженные тарифы, право на применение которых есть у компании или предпринимателя определяются автоматически. Обновлять настройки применяемых тарифов в большей части случаев не нужно. Программа проверяет есть ли компания или предприниматель в реестре МСП и основной вид деятельности по коду ОКВЭД.

Некоммерческим и религиозным организациям нужно добавить тарифы вручную в настройки начисления зарплаты.

Программа БухСофт заполнила два листа Приложения 1 и два листа Приложения 2 к Разделу 1

Указала правильный код тарифа плательщика страховых взносов

В разделе три Код категории застрахованного лица указан правильно

Протестировали отчет встроенным в Бухсофт тестированием

Программа не нашла ошибок. Отчет РСВ за полугодие для организации из пострадавшей от коронавируса отрасли готов к отправке

Скидки на БухСофт до 40%! Выбирайте вашу скидку:

А что другие?

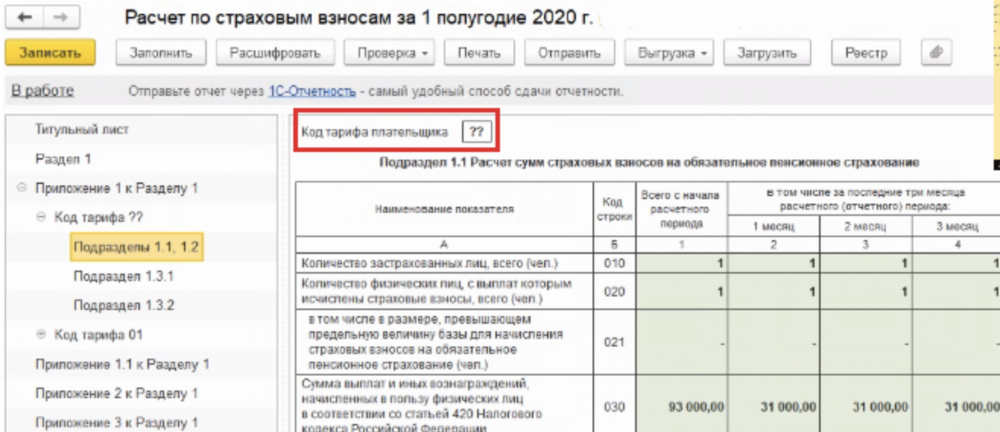

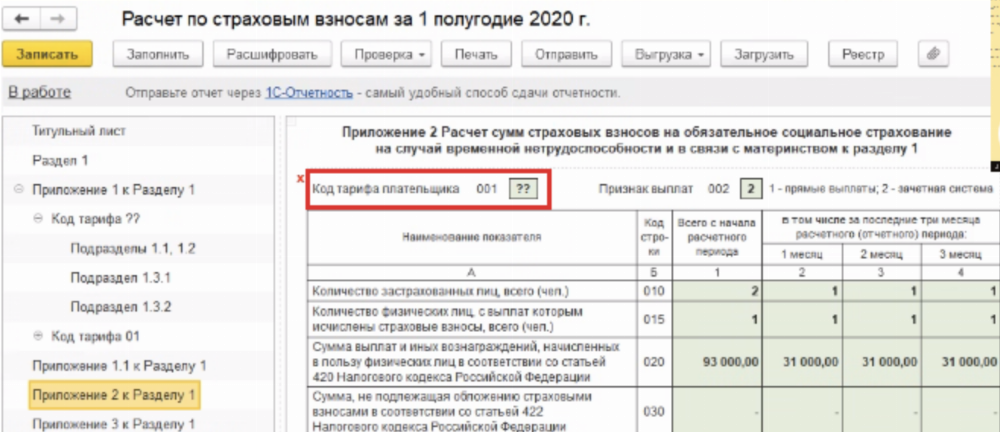

Отчет заполняется верно, но требуется ручного ввода кода тарифа плательщика страховых взносов в Приложениях 1 и 2:

Код категории застрахованного лица нужно указывать вручную:

Дозаполнили отчет и проверили его тестированием:

Нулевые тарифы для субъектов МСП из пострадавших от коронавируса отраслей

Проверьте заполнение Приложения 2:

Изменилась формула для расчета сведений по строке 090: