Принимаем к учету основные средства в 1С

При отражении приобретения основных средств в программе «1С:Бухгалтерия 8», ред. 3.0, есть несколько нюансов, на которые необходимо обратить внимание.

Принятие к учету ОС без сборки и монтажа

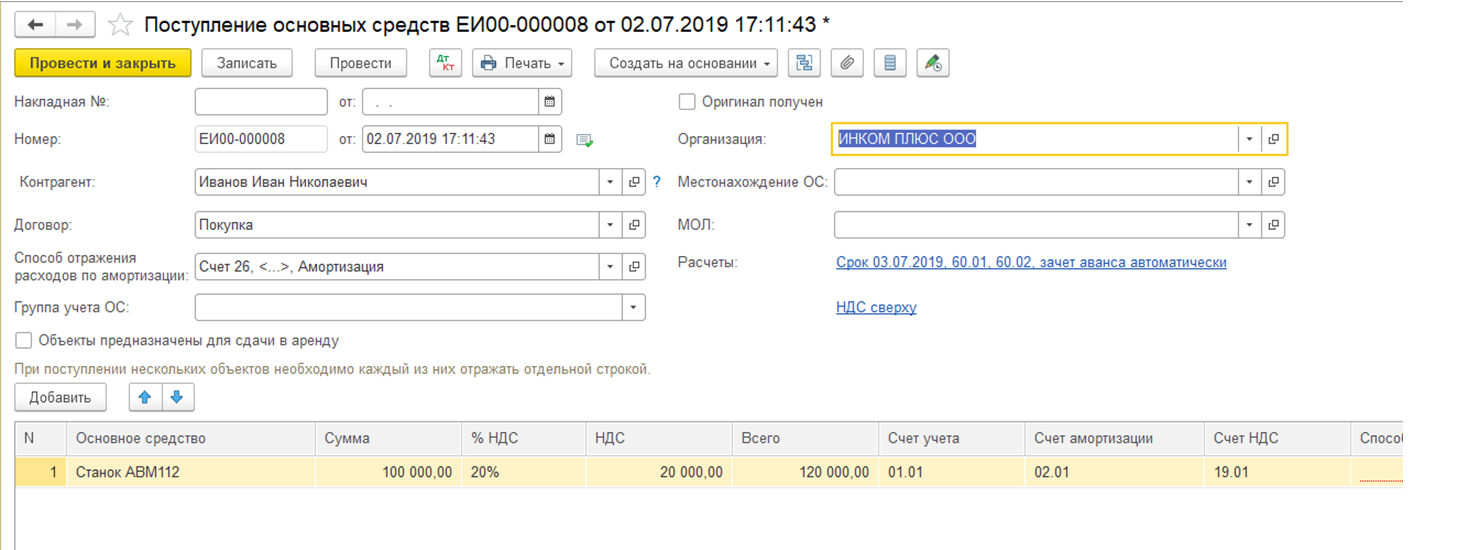

Стандартная ситуация, когда организация приобретает основное средство и вводит его в эксплуатацию, в тот же день оформляется в информационной базе документом «Приобретение объекта основных средств» (раздел «ОС и НМА» — «Поступление основных средств»). Этим документом также оформляется поступление основных средств, которые не требуют монтажа и дополнительных расходов, которые вводятся в эксплуатацию одновременно с принятием на учет и у которых первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете.

В табличной части существует возможность быстрого создания объекта справочника «Основные средства», для этого в колонке «Основное средство» необходимо ввести наименование объекта, после чего в контекстном меню выбрать команду «Создать. ».

У созданного объекта группа учета ОС будет установлена в соответствии со значением, указанным в шапке. Амортизационная группа заполняется при записи документа, значением соответствующим указанному сроку службы.

При проведении документа формируются проводки со счетом бухгалтерского учета 08.04.2 «Приобретение основных средств» (закладка «Бухгалтерский и налоговый учет»), помимо этого также данным документом формируются движения по регистрам сведений, необходимые для дальнейшего учета основных средств.

После проведения этого документа нет необходимости создавать и проводить документ «Принятие к учету ОС», так как проведенный документ делает проводки по приобретению ОС от поставщика и о постановке на учет вашего ОС. Также стоит обратить внимание на то, что при проведении данного документа амортизация ОС по налоговому учету сразу включается в состав расходов, если такое не нужно, то использовать данный документ не следует.

Приобретение ОС, требующего сборки и монтажа

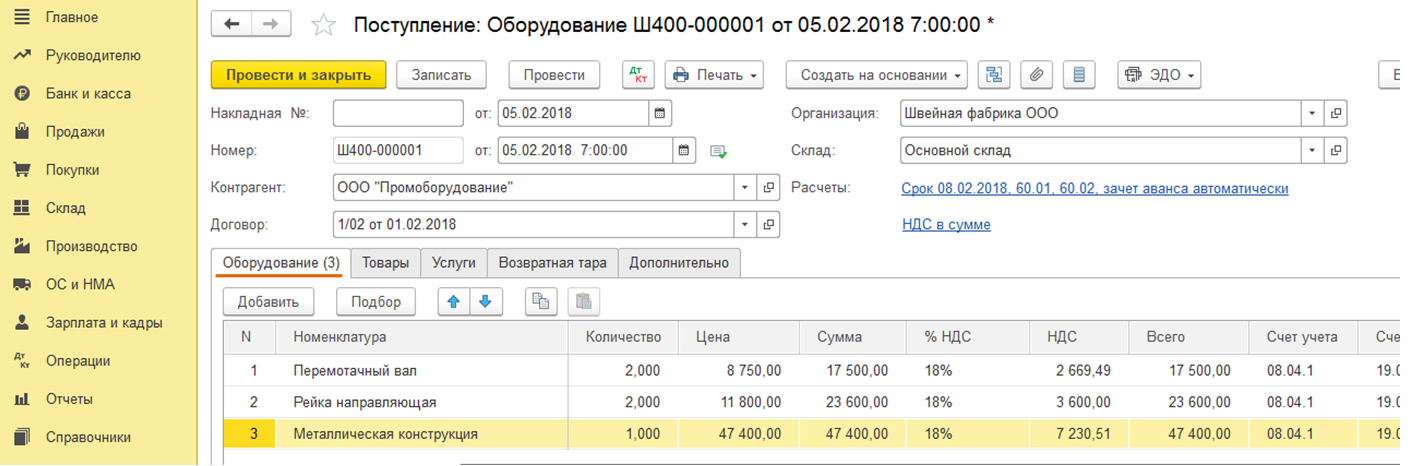

Но существует иная ситуация, когда основное средство перед вводом в эксплуатацию требует сборки как, например, компьютер. Сначала организация приобретает компоненты будущего основного средства — компьютерную мышку, монитор, системный блок и проч., после чего собирает все компоненты в единое целое — готовый компьютер и именно его вводит в эксплуатацию как основное средство.

Такая операция оформляется по следующей схеме. Сначала создаем документ «Поступление оборудования» (раздел «ОС и НМА» — «Поступление оборудования») или этот же документ можно оформить как «Поступление товаров и услуг» с видом операции «Оборудование».

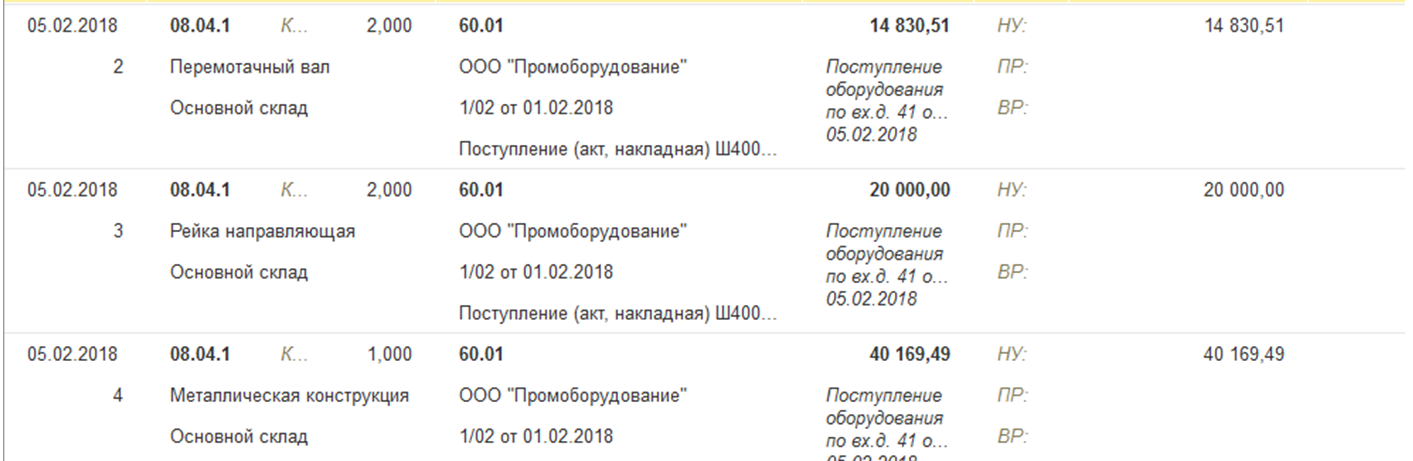

В табличной части «Оборудование» указываются все компоненты будущего основного средства, количество, цена, ставка НДС. Счет учета оборудования поставить необходимо 08.04.1 «Приобретение компонентов основных средств» (именно с этим счетом работает документ «Принятие к учету ОС»), счет учета НДС. Остальные закладки используются, если одновременно с оборудованием поступают и другие виды ТМЦ или услуги.

Оборудование, принятое на учет по счету 08.04.01, впоследствии подлежит принятию в качестве объекта основных средств документом «Принятие к учету ОС».

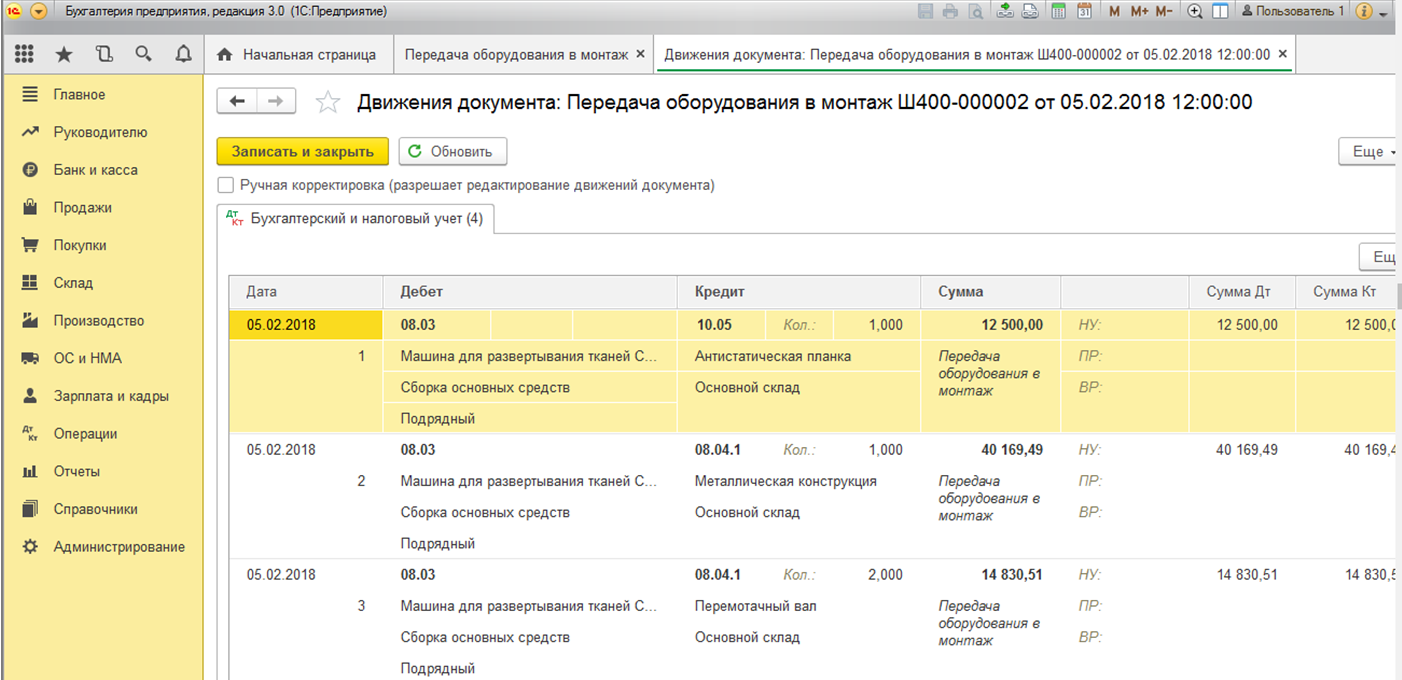

Когда после покупки у контрагента необходимо «собрать» воедино компоненты и дополнительные материалы (запчасти) и передать их на сборку основного средства, то есть осуществить монтаж оборудования, это делается при помощи документа «Передача оборудования в монтаж».

Счет учета необходимо указать 08.03: только через этот счет программа корректно перенесет составные части на ОС при его принятии к учету (раздел «ОС и НМА» — «Передача оборудования в монтаж»).

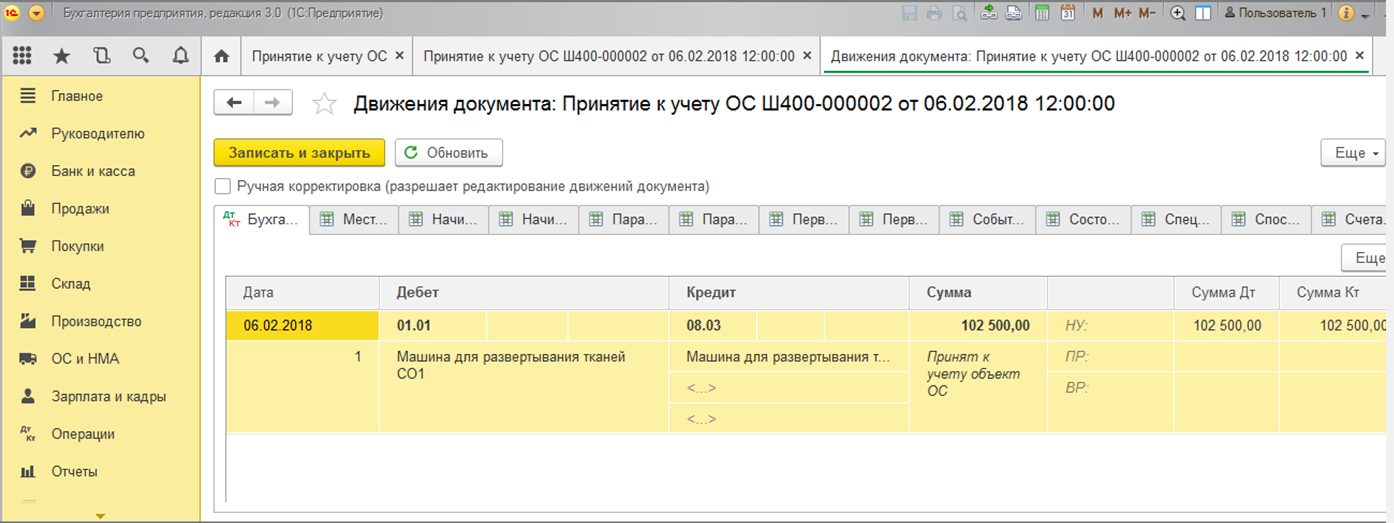

После этого оформляется документ «Принятие к учету ОС» (раздел «ОС и НМА» — «Поступление основных средств») с видом операции «Объекты строительства».

Важно на закладке «Внеоборотный актив» в поле «Объект строительства» выбрать объект сборки и проверить, что в поле «Счет» указан счет 08.03.

При проведении формируются проводки по Дт 01.01 и Кт 08.03.

Сумма проводки соответствует сумме, накопленной на счете 08.03 при формировании первоначальной стоимости основного средства.

Важный нюанс: документ «Принятие к учету ОС» не работает как самостоятельный документ по вводу в эксплуатацию основного средства! Соответственно только через него принять к учету внеоборотный актив нельзя, документ попросту не сформирует первоначальную стоимость и необходимые записи регистров.

Способ начисления амортизации

Способ начисления амортизации указывается при принятии основного средства к учету в документе «Принятие к учету ОС» на закладке «Бухгалтерский учет» в поле «Способ начисления амортизации».

Если используется документ «Поступление основных средств», то способ начисления амортизации всегда линейный (устанавливается по умолчанию).

Для целей налогового учета способ начисления амортизации указывается в разделе «Главное» — «Настройки налогов и отчетов» — закладка «Налог на прибыль». Вне зависимости от выбранного способа для восьмой — десятой амортизационных групп всегда по умолчанию применяется только линейный способ начисления амортизации.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Порядок документального оформления основных средств

Документальное оформление учета основных средств: поступление ОС в фирме

Правила документального оформления поступления ОС на предприятие в российской нормативной базе не закреплены. Вместе с тем отдельные положения содержатся в законе о бухучете от 06.12.2011 № 402-ФЗ, а также в методических указаниях по бухучету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н.

В частности, в п. 38 методических указаний № 91н разъяснено, что в учете следует отразить факт поступления ОС в тот момент, когда произошло подписание акта приемки-передачи ОС руководителем компании.

ВАЖНО! При этом указано, что такой акт следует составлять на каждый отдельный инвентарный объект. Исключение предусмотрено только для однотипных объектов ОС, имеющих одинаковую стоимость, которые фирма принимает к учету единовременно: в такой ситуации достаточно будет составить 1 общий акт по всем таким однородным ОС.

Какой-либо формы указанного акта, которая была бы обязательна к применению всеми компаниями, законодателем в настоящее время не установлено. Поскольку такой документ является первичным, фирма самостоятельно может разработать для своей практики форму такого акта (в силу ст. 9 закона № 402-ФЗ) или воспользоваться бывшими ранее (до 01.01.2013) обязательными унифицированными формами, утвержденными постановлением Госкомстата РФ от 21.01.2003 № 7.

Это постановление содержит следующие формы актов, которыми фирма имеет право задокументировать поступление ОС:

ВАЖНО! Независимо от того, каким актом оформлялось поступление ОС в фирму, принятие его в эксплуатацию на производство все равно следует задокументировать актом по типовой форме ОС-1.

После того как акт о поступлении составлен, он вместе с сопроводительными документами технического характера об оборудовании передается в бухгалтерию фирмы. Бухгалтерия, в свою очередь, открывает инвентарную карточку по каждому объекту ОС (форма карточки ОС-6) либо по группе однородных объектов ОС (форма карточки ОС-6а). Возможно также ведение инвентарной книги (форма ОС-6б).

Порядок оформления выбытия ОС в компании

Наиболее часто встречающиеся ситуации выбытия ОС из производственной активности связаны с одним из следующих обстоятельств:

Каждое из приведенных выше обстоятельств требует специфического документального оформления.

Если фирма продает свое ОС, то, как и в случае с покупкой, необходимо составить акт приемки-передачи ОС (п. 81 методических указаний № 91н). Он составляется по правилам и по формам, описанным выше в отношении ситуации с поступлением ОС в фирму. Т. е. если компания продает ОС, не являющееся зданием, то акт может быть составлен по форме ОС-1. Если же продается здание, то наиболее подходящий шаблон для акта — ОС-1а. А в случае, когда компания продает одновременно группу однородных ОС, следует оформить выбытие актом ОС-1б.

ОБРАТИТЕ ВНИМАНИЕ! Составлять указанные выше акты следует не только в ситуации, когда происходит непосредственно продажа ОС, но и при передаче объекта фирмой в уставный капитал иной организации, а также при безвозмездной передаче третьему лицу.

Оформлять такие документы надо обязательно в любом случае, независимо от того, кем является покупатель (физическим лицом или компанией). На это указало УМНС РФ по г. Москве в письме от 17.05.2004 № 26-12/33266.

Второй возможный вариант — ОС в компании устарело, полностью прослужило отведенный временной отрезок либо сломалось в результате воздействия каких-либо внешних факторов, при этом восстановление или ремонт такого ОС нецелесообразны с экономической позиции для фирмы. Такое ОС должно быть списано.

Но для этого п. 77 методических указаний № 91н требует создания специальной комиссии из экспертов производства, которые решат, следует списывать такое ОС или нет.

Если такая комиссия решит не восстанавливать объект ОС, а полностью его списать, то после получения письменного решения комиссии компания должна будет задокументировать факт выбытия ОС специальным актом. Его форма, так же как и по ранее описанным документам, может быть разработана фирмой самостоятельно или выбрана из унифицированных. В последнем случае это будут такие формы:

После того как акт о выбытии ОС составлен, специалист бухгалтерии проставляет в инвентарной карточке объекта отметку о том, что ОС выбыло.

Как учесть продажу основного средства, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

О том, какие проводки делаются при выбытии ОС и как рассчитать коэффициент выбытия, читайте в статье «Формула расчета коэффициента выбытия основных средств».

Какие ошибки документального оформления движения ОС наиболее распространены

На практике встречаются ситуации, когда фирма забывает оформить прием ОС соответствующим актом, мотивируя это тем, что обязательной для применения формы такого акта законодатель не установил.

Такой подход неверен, поскольку с 01.01.2013 компаниям предоставлено право самим разрабатывать формы учетных документов, в том числе и форму акта о приемке-передаче ОС. Единой обязательной формы нет. Но это не значит, что акт можно не составлять. Ведь если акт отсутствует, это означает, что фирма фактически признает, что объект ОС пока еще не готов для использования.

ВАЖНО! Только после подписания акта о приемке-передаче фирма может открывать инвентарную карточку по объекту ОС.

Вместе с тем на практике некоторые организации нарушают порядок документального оформления основных средств, открывая сначала инвентарные карточки (в момент поступления объектов в компанию), а затем только подписывая акт (когда ОС готов к эксплуатации).

Инвентарная карточка — документ, который выступает в роли биографии для объекта ОС. Фирма ведет такую карточку на протяжении всего срока службы ОС. Новая карточка может заводиться, только когда объект прошел коренную модернизацию, в результате которой в старой карточке фирма уже не может зафиксировать все характеристики ОС.

Поэтому если компания с некоторой периодичностью переоформляет карточки по каким-либо объектам, то данные действия тоже следует считать ошибочными.

Итоги

Порядок документального оформления поступления в фирму и выбытия из компании объектов ОС во многом схож: подписывается соответствующий акт, после чего создается инвентарная карточка либо в такой карточке проставляются необходимые отметки. Компаниям важно понимать: несмотря на то, что унифицированных форм актов сегодня не установлено, сама необходимость оформления таких документов сохраняется.

Основные средства в бухгалтерском учете (нюансы)

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

С 2022 года утратил силу ПБУ 6/01 «Учет основных средств», его заменили два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Что изменили в учете ОС новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

До 01.01.2022 критерий первоначальной стоимости ОС в бухгалтерском учете не совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. в бухгалтерском выше 100 000 руб. в налоговом. Но с 01.01.2022 вступил в силу ФСБУ 6/2020, в соответствии с которым ОС стало признаваться в целях бухучета имущество, стоимость которого устанавливается предприятием самостоятельно. Чтобы между налоговым и бухгалтерским учетом не возникали временные разницы, рекомендуем утвердить бухгалтерскую стоимость ОС в размере 100 тыс. руб.

Как установить лимит стоимости ОС в бухучете согласно ФСБУ 6/2020, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из ФСБУ 6/2020 и ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

Какие есть нюансы принятия к бухгалтерскому и налоговому учету объектов недвижимости, вы можете узнать из Готового решения от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

Все расходы, связанные с приобретением и/или строительством объекта основных средств, отражены по дебету счета 08.04 и контролируются отчетом «Карточка счета».

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить акт приема-передачи ОС, после чего открыть по объекту специальную инвентарную карточку.

Как учитывать ОС для целей налога на прибыль, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

О том, как исчислить амортизацию и отобразить ее в учете, читайте в материале «Способы начисления амортизации в бухгалтерском учете».

Как оформить переоценку ОС на практике по правилам ФСБУ 6/2020, читайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте здесь.

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

Что важно помнить при продаже недостроенных объектов

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Нюансы бухучета передачи ОС в уставный капитал ООО

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Бланк формы ОС-1 можно скачать бесплатно, кликнув по картинке ниже:

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте здесь.

Ликвидация ОС в бухучете

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

Какие проводки составляются при выбытии объекта ОС см. в материале «Выбытие основных средств в бухгалтерском учете (нюансы)».

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте здесь.

Итоги

Бухгалтерский учет основных средств в 2022 году подчняется правилам нового ФСБУ 6/2020 «Основные средства». ПБУ 6/01, действоваший до конца 2021 года, утратл силу. Согласно новому стандарту принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: что в налоговом учете стоимостной критерий для признания объекта ОС равен 100 000 руб., а в бухгалтерском учете его утверждает предприятие.

Бюджетный учет основных средств в 2021 году (нюансы)

Основные средства в бюджетном учете — 2020-2021: вводная информация

В соответствии с п. 21 приказа № 157н понятие «бюджетный учет основных средств» применяется только к определенным государственным организациям. Например, казенным учреждениям, госорганам, внебюджетным фондам. Помимо единого плана счетов, в бюджетном учете должен применяться специальный план счетов (приказ Минфина России от 06.12.2010 № 162н).

Остальные госучреждения, ведя бухгалтерский и налоговый учет ОС в 2020-2021 годах, кроме единого плана счетов, используют планы счетов, утвержденные приказом Минфина России от 16.12.2010 № 174н (бюджетные учреждения) или от 23.12.2010 № 183н (автономные учреждения) и другие нормативные акты.

Например, ФСБУ «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257. Что учесть учреждениям при применении данного стандарта, разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно изучите обзорный материал.

О нормативных документах, регулирующих бухучет в бюджетных структурах, читайте здесь.

В данной статье мы будем ссылаться на приказ № 157н как на основу бюджетного учета. С начала 2018 года организации госсектора должны руководствоваться новым федеральным стандартом «Основные средства», утв. приказом Минфина от 31.12.2016 №257н (далее Стандарт). Эти документы раскрывают общие принципы бухгалтерского учета ОС, а также логику составления проводок.

Согласно п.8 Стандарта для отнесения актива к основным средствам должны выполняться следующие критерии:

Если актив не соответствует хотя бы одному из вышеприведенных критериев, он учитывается на забалансовых счетах. Информация о таких материальных ценностях раскрывается в бухгалтерской отчетности.

ОБРАТИТЕ ВНИМАНИЕ! В состав основных средств не входят объекты, отнесенные согласно п. 99 приказа № 157н к материальным запасам. Например, орудия лова, бензомоторные пилы и т. д.

Каждому инвентарному объекту как единице учета основных средств должен быть присвоен номер. И на каждый объект заводится инвентарная карточка.

Для учета основных средств предусмотрен синтетический счет 010100000 «Основные средства». Номер счета бюджетного учета состоит из 26 цифр, и только 18–26 разряды используются в бухучете учреждения. В зависимости от группы и вида ОС, а также сути их движения в номере счета меняется код в 22–26 разряде.

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов. Подробную расшифровку разрядов также можно найти в п. 21 инструкции к плану счетов (приказ № 157н).

Номер разряда счета

Группа объекта учета

Вид поступлений, выбытий объекта учета

Пример: счет 110118310 «Увеличение стоимости прочих основных средств — недвижимого имущества учреждения»

1 — за счет средств бюджета

101 —основные средства

1 —недвижимое имущество

8 — прочие основные средства

310 — увеличение стоимости ОС

О создании рабочего плана счетов в бюджетной организации читайте здесь.

Учет основных средств при поступлении в бюджетные учреждения

ОС приходуются учреждениями по фактической стоимости, в которую входит (п. 15 Стандарта):

ОБРАТИТЕ ВНИМАНИЕ! Если объект ОС будет использоваться в бюджетной деятельности, то сумма входящего НДС включается в первоначальную стоимость.

В учете основных средств для отражения поступления выделены отдельные аналитические счета, в 24–26 разрядах которых используется код 310 для каждого вида ОС. Этот код обозначает увеличение стоимости ОС.

Рассмотрим в таблице основные проводки по учету поступления ОС на примере бюджетного учреждения (приказ 174н).

Проводка

Описание проводки в учете основных средств

Дт 010600000 «Вложения в нефинансовые активы»

Кт 020800000 «Расчеты с подотчетными лицами» (020831660), 030200000 «Расчеты по принятым обязательствам» (030231730)

Дт 010600000 «Вложения в нефинансовые активы»

Кт 030200000 «Расчеты по принятым обязательствам», 020800000 «Расчеты с подотчетными лицами», 010400000 «Амортизация», 030300000 «Расчеты по платежам в бюджеты», 010500000 «Материальные запасы»

Создание объекта ОС собственными силами

Дт 010110310 «Основные средства-недвижимое имущество учреждения»

Кт 010611310 «Вложения в недвижимое имущество»

Ввод в эксплуатацию построенного здания

Дт 010100000 «Основные средства» (010110310, 010120310, 010130310)

Дт 010600000 «Вложения в нефинансовые активы»

Ввод в эксплуатацию купленного, изготовленного хоз. способом ОС

Дт 010100000 «Основные средства» (010110310, 010120310, 010130310)

Кт 030404310 «Внутриведомственные расчетыпо приобретению основных средств»

Объект ОС получен от другого бюджетного учреждения, имеющего того же распорядителя ресурсов бюджета

Дт 010100000 «Основные средства» (010110310, 010120310, 010130310)

Кт 040110190 «Доходы текущего финансового года»

Прочие безвозмездные поступления ОС

О том, как формируется учетная политика бюджетного учреждения, читайте в материале «Пример учетной политики в бюджетном учреждении (нюансы)».

Амортизация ОС

Госучреждения начисляют амортизацию ОС линейно в течение срока их службы. Также действует правило ежемесячных начислений в размере 1/12 годовой суммы. Амортизационные начисления начинают отражать в месяце, следующем за месяцем ввода объекта в эксплуатацию.

Срок полезного использования определяется исходя из:

При начислении амортизации основных средств в бюджетном учете применяется следующий порядок:

Амортизация отражается на синтетическом счете 010400000 «Амортизация».

В бюджетном учреждении по приказу 174н для записи проводок по амортизационным отчислениям предназначены аналитические счета, оканчивающиеся на 410, которые используются в следующей транзакции: Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271, 010990271) Кт 010400000 «Амортизация» (010410410, 010420410, 010430410, 010440410, 010460410, 010490410).

Операции по начислению амортизации на объекты учета операционной аренды отражаются по дебету счета 040120224 «Расходы на арендную плату за пользование имуществом», 040120229 «Расходы на арендную плату за пользование земельными участками и другими обособленными природными объектами», соответствующих счетов аналитического учета счета 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960224, 010960229, 010970224, 010970229, 010980224, 010980229) и кредиту соответствующих счетов аналитического учета счета 010440000 «Амортизация прав пользования активами».

Учет выбытия ОС

Для учета основных средств при их выбытии также используются отдельные счета аналитического учета счета 010100000 «Основные средства», заканчивающиеся на 410 и обозначающие уменьшение стоимости соответствующих ОС.

Подборку практических рекомендаций по списанию определенных видов ОС в учете бюджетников смотрите в аналитическом обзоре от экспертов КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры. А в этой публикации вы найдете образец приказа о списании ОС в бюджетном учреждении.

Рассмотрим в таблице основные проводки по учету выбытия ОС на примере бюджетного учреждения (приказ 174н).

Проводка

Описание проводки в учете основных средств

Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271)

Кт 010100000 «Основные средства» (010110410, 010120410, 010130410))

Дт 21 «Основные средства стоимостью до 10 000 рублей включительно в эксплуатации»

Ввод в эксплуатацию ОС стоимостью до 10 000 руб.

Дт 040120281 «Расходы по безвозмездным перечислениям капитального характера государственным (муниципальным) учреждениям», 040120251 «Расходы на безвозмездные перечисления бюджетам бюджетной системы РФ»

Кт 010100000 «Основные средства» (010110410, 010120410, 010130410)

Безвозмездная передача объекта (по балансовой стоимости)

Дт 010400000 «Амортизация» (010410410, 010420410, 010430410)

Кт 010100000 «Основные средства» (010110410, 010120410, 010130410)

Дт 040110172 «Доходы от операций с активами»

Кт 010100000 «Основные средства» (010110410, 010120410, 010130410)

Итоги

Бюджетный учет основных средств имеет сложную структуру счетов и их кодирования. Однако инструкции, перечисленные в статье, содержат подробные разъяснения и перечни возможных проводок, которые могут помочь бухгалтеру. Ведение бюджетного учета основных средств строго регламентировано. Все движения ОС должны быть оформлены первичными документами и отражены в учете бухгалтерскими проводками.