Самолетики

«Самолетиками» (или «вертолетиками») называют счетные таблицы. Самолетики составляются за определенный период, по каждому счету отдельно. Они выглядят так:

Внутри самолетика указывается:

От того, активный счет или пассивный, зависит, на какую сторону самолетика мы будем писать показатель. Если счет активный, то начальное и конечное сальдо у него всегда дебетовые, их пишем слева (в колонку «дебет»). Если счет пассивный, то всё наоборот – начальное и конечное сальдо кредитовые, их пишем справа (в колонку «кредит»). Обороты и по активным, и по пассивным счетам бывают дебетовые и кредитовые. Если счет участвует в проводке – это и есть оборот по счету. Например, проводка Д 50 К 51 на сумму 10 тыс. руб. означает, что дебетовый оборот по счету 50 составил 10 тыс. руб., и кредитовый оборот по счету 51 тоже составил 10 тыс. руб.

Формула для расчета конечного сальдо отличается для активного и пассивного счета.

Для активного счета:

Ск – сальдо конечное;

Сн – сальдо начальное;

ОбД – обороты по дебету;

ОбК – обороты по кредиту.

Для пассивного счета:

Эти формулы надо постараться запомнить. Для этого можно сделать по ним отдельную табличку, которая будет всегда под рукой, и при решении задач первое время ею пользоваться.

Рассмотрим примеры заполнения самолетика.

На начало периода в кассе находилось 15 тыс. руб. наличных денег. В течение периода получена выручка наличными в размере 10 тыс. руб. и выдано из кассы работнику на покупку канцелярских товаров 5 тыс. руб. Составим счетную таблицу и рассчитаем конечное сальдо. Используем счет 50 «Касса». Счет активный.

Конечное сальдо составило 20 тыс. руб.

Задолженность по краткосрочному кредиту на начало периода составляла 800 тыс. руб. В течение периода была погашена часть долга в размере 100 тыс. руб. В этом же периоде взят еще один краткосрочный кредит на сумму 250 тыс. руб. Составим счетную таблицу и рассчитаем конечное сальдо. Используем счет 66 «Расчеты по краткосрочным кредитам и займам». Счет пассивный.

В таблицах ниже приведены начальные сальдо по счетам и журнал хозяйственных операций. Составьте счетные таблицы (самолетики) по каждому счету. Проводки в таблице уже есть, но лучше таблицу скопировать, проводки убрать и попытаться составить самому, а потом проверить.

Сальдо на начало периода

| Номер и наименование счета | Сумма, руб. |

| 71 Расчеты с подотчетными лицами | 69000 (Д) |

| 50 Касса | 11000 |

| 80 Уставный капитал | 4000000 |

| 70 Расчеты с персоналом по оплате труда | 25000 |

| 10 Материалы | 2160000 |

| 60 Расчеты с поставщиками и подрядчиками | 50000 (К) |

| 51 Расчетный счет | 900000 |

| 01 Основные средства | 935000 |

Примечание к таблице: у активных счетов сальдо всегда дебетовое, у пассивных – всегда кредитовое. Для активно-пассивных счетов характеристика начального сальдо дана в таблице.

Журнал хозяйственных операций

| Содержание хоз. операции | Сумма | Д | К |

| 1. Приняты на склад материалы от поставщиков | 262000 | 10 | 60 |

| 2. Израсходовано подотчетным лицом на оплату транспортных расходов | 23000 | 26 | 71 |

| 3. Остаток неиспользованного аванса внесен подотчетным лицом в кассу | 2000 | 50 | 71 |

| 4. Отпущены материалы со склада в основное производство | 214400 | 20 | 10 |

| 5. Начислена заработная плата рабочим основного производства | 80000 | 20 | 70 |

| 6. Отпущены материалы в ремонтный цех для ремонта оборудования | 9000 | 23 | 10 |

| 7. Приобретен подотчетным лицом и доставлен на склад провод | 40000 | 10 | 71 |

| 8. Долг по подотчетной сумме удержан из заработной платы подотчетного лица | 4000 | 70 | 71 |

| 9. Получены в кассу с расчетного счета наличные денежные средства | 115000 | 50 | 51 |

| 10. Выдана из кассы заработная плата | 101000 | 70 | 50 |

| 11. Выдана из кассы подотчетная сумма Иванову | 2000 | 71 | 50 |

| 12. Выдана из кассы подотчетная сумма Петрову | 10000 | 71 | 50 |

| 13. Наличные денежные средства сданы на расчетный счет | 2000 | 51 | 50 |

| 14. Возвращены на склад неиспользованные в основном производстве материалы | 15000 | 10 | 20 |

| 15. Погашена задолженность перед поставщиками | 312000 | 60 | 51 |

Обратите внимание, что на один счет – один самолетик. Например, счет 10 по дебету проходит три раза. Не надо делать три самолетика по счету 10. Мы в один самолетик пишем три цифры в оборот по дебету. Их просуммируем и получим оборот по дебету счета 10 за период (262000+40000+15000=317000). По другим счетам аналогично.

Раскроем суть «самолетика» опираясь на форму бухгалтерского баланса и той закономерности, которую он в себе несёт.

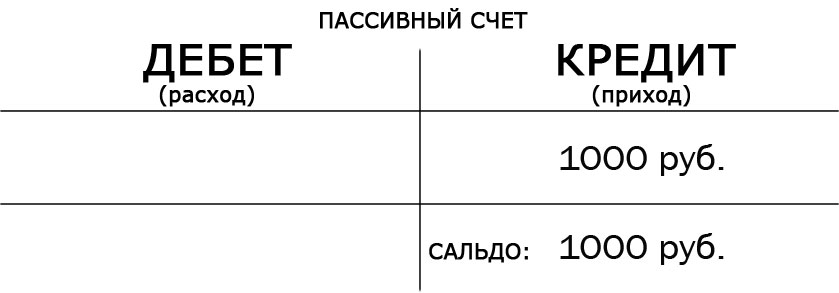

Все балансовые счета (те, которые участвуют в построении балансовой ведомости) разделены на две группы: активные (где размещены средства) и пассивные (откуда пришли эти средства). Каждый счет, как активный, так и пассивный имеет две стороны своего учета – Дебет и Кредит. Эти две стороны и можно рассматривать, как два противоположных «крыла» одного счёта. По сути, такая учётная форма и именуется в бухгалтерских кругах – «самолётик».

Не будем вдаваться в подробности того, что такое Дебет, а что такое Кредит. Отметим одно и важное.

Дебет – это учетная основа активных счетов, а кредит – пассивных счетов.

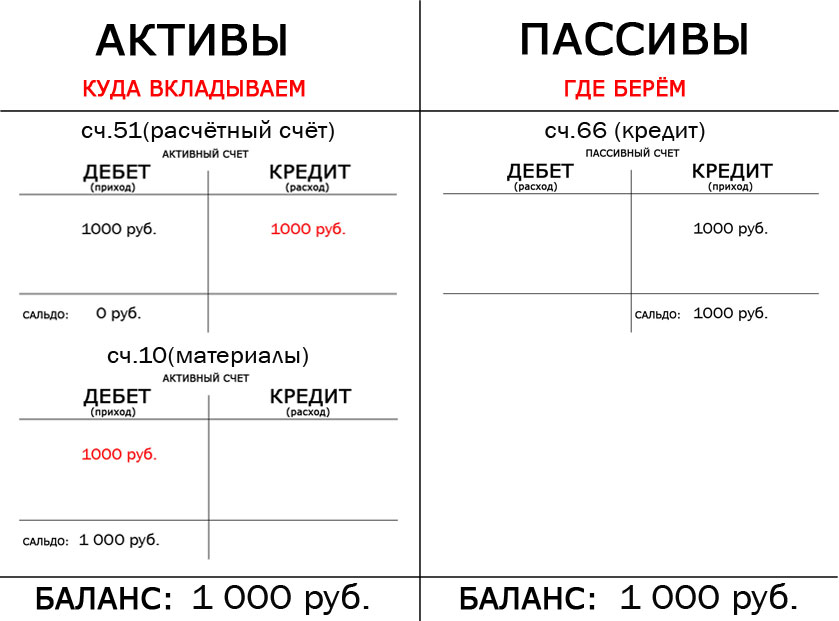

На примере отобразим хозяйственную операцию с использованием бухгалтерского самолётика.

Организация взяла в банке краткосрочный кредит (1 000 руб.) и эти деньги разместила на своём расчётном счете.

Бухгалтерская проводка будет иметь такой вид:

К66 Д51

В корреспонденции учувствую пассивный и активный счёт.

Счёт 66 – это пассивный счет (источник – банковский кредит, т.е. откуда пришли деньги).

У пассивных счетов приход всегда отображается по Кредиту, а списание по Дебету. Поэтому сальдо у них кредитовое.

Счёт 51 – это активный счет (направление – расчётный счет, т.е. куда пришли деньги).

У активных счетов приход всегда отображается по Дебету, а списание по Кредиту. Поэтому сальдо у них дебетовое.

Самолётик данного счета:

В целом проводка в корреспонденции двух счетов выглядит следующим образом:

Теперь предположим, что организация купила сырье и оплатила за него 1 000 руб. с расчетного счета. Бухгалтерская проводка будет иметь такой вид:

К51 Д10

В корреспонденции учувствую активные счёта.

То есть, что произошло:

С расчетного счета «ушли» деньги (были списаны, т.е. кредитуем 51 счёт) и поступило сырьё (материал) на эту же сумму (осуществляем приход, т.е. дебетуем 10 счёт).

Вот по такому принципу строится вся бухгалтерская корреспонденция, так же и с использованием других счетов.

Оборотно‑сальдовая ведомость

Бухгалтеры часто упоминают оборотно-сальдовую ведомость или ОСВ. Сформировав оборотку, специалист может ответить на любой вопрос: какая у нас прибыль, какова остаточная стоимость у нематериальных активов? Разберемся, что такое оборотно-сальдовая ведомость, как ее составить и прочитать.

Что такое оборотно-сальдовая ведомость

В бухучете все операции оформляются проводками. Например, покупку и оплату материалов на 10 000 рублей бухгалтер оформит так:

Чем крупнее компания, тем больше проводок строит бухгалтер. Только закупку материалов можно отражать несколько раз в день. А ведь еще есть выплата зарплаты, платежи по кредиту, покупка оборудования, лизинг и так далее. Если спросить бухгалтера, на какую сумму было закуплено сырья, он не пойдет смотреть все бухпроводки Дт10 Кт60, а сразу откроет ОСВ.

Оборотно-сальдовая ведомость — это регистр бухгалтерского учета. Оборотка аккумулирует всю информацию по счетам: их остатки и обороты за период. К тому же с ее помощью можно контролировать правильность и полноту отражения информации.

Например, хороший бухгалтер перед составлением баланса всегда сформирует ОСВ, потому что он знает золотое правило «дебет всегда равен кредиту». А значит сальдо по дебету всегда равно сальдо по кредиту, также и у оборотов. Если это правило не соблюдается, значит в учете есть ошибка.

Еще один пример. Бухгалтер сформировал оборотку и видит увеличение по дебету счета 60.02 «Расчеты по авансам выданным». Это значит, что компания заплатила поставщикам деньги, но движения по кредиту 60.02 нет, значит контрагент не отгрузил товар или не оказал услугу. Есть несколько вариантов развития событий:

ОСВ можно составить по отдельному счету или по всем сразу, это зависит от целей использования.

Единственный недостаток оборотки — ее трудно читать без знания плана счетов и бухпроводок. Попробуем представить один день из жизни фирмы в виде ОСВ.

Ведите учет, платите налоги и зарплату в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность, финансовый контроль и другие инструменты в одном сервисе.

Как составить оборотно-сальдовую ведомость

Разберем составление ведомости на примере ООО «Ромашка». Начнем с остатков. У компании есть:

За день компания совершила следующие операции:

До построения ОСВ составим проводки совершенных операций.

.png)

Для построения оборотки рекомендуем сначала строить «самолетики» по каждому счету. Разберем «самолетик» счета 51.

Счет 51 «Расчетный счет»

Сальдо на конец:

(150 000 + 470 000) — (0 + 10 000 + 50 000 + 470 000) = 90 000 рублей.

По остальным счетам «самолетики» строятся аналогично. Теперь можно перейти непосредственно к ОСВ.

Бухгалтерские проводки? Сейчас объясню!

Привет всем читателям моего блога!

Эта статья написана в качестве дополнения к большому интерактивному видеоуроку БУХГАЛТЕРСКИЕ ПРОВОДКИ с нуля: ПОЛНЫЙ КУРС за 5 часов [ТЕОРИЯ + ПРАКТИКА].

Материал ориентирован на тех, кто начинает изучать бухгалтерский учет с нуля, но я уверена, что и опытные профессионалы тоже найдут здесь кое-что действительно интересное.

С любовью,

Елена Позднякова

P.S.: Рекомендую начать с видео.

Таймкоды:

Вступление (о том, почему опытному бухгалтеру алгоритм составления проводки не нужен, а начинающему не поможет) 1:50

План работы 12:28

Отступление о налоговом учете на бухгалтерских счетах в в 1С, посмотрим налоговую ОСВ: «Ничего странного не замечаете?!» 🙂 31:57

****** БЛИЦ-ОПРОС 1:00:00

****** КАК РАССЧИТАТЬ ЛЮБОЙ ВЗАИМОЗАЧЕТ: строим треугольник со стрелками 3:39:10

16 «Получен банковский кредит на расчетный счет» 3:44:30

СЛОЖНАЯ ПРОВОДКА «Оплата корпоративной картой» 3:45:56

17 «Оплата корпоративной картой, привязанной к расчетному счету»

18 «Руководитель утвердил авансовый отчет за канцтовары (расходы отнесены в состав общехозяйственных)» 3:49:40

****** БОЛЬШОЕ ОТСТУПЛЕНИЕ: «Почему расходы отражаются по дебету? СУТЬ РАСХОДОВ НА МОДЕЛИ БАЛАНСА + СХЕМА ЗАКРЫТИЯ МЕСЯЦА» 3:50:55

19 «С расчетного счета списаны расходы на банковские услуги» 4:08:46

20 «Расчет НДС: входящий НДС от поставщиков принят к вычету» 4:10:12

21 «Начислена амортизация ОС» 4:14:30

****** СУТЬ АМОРТИЗАЦИИ НА МОДЕЛИ БАЛАНСА 4:20:37

22 «Закрытие счета 26: списаны общехозяйственные расходы» 4:27:00

23 «Закрытие счета 90: списана прибыль от продаж» 4:30:06

24 «Закрытие счета 91: списано сальдо прочих доходов и расходов» 4:36:30

25 «Начислен налог на прибыль» 4:38:20

26 «Закрытие счета 99: списана чистая прибыль по итогам года» 4:41:56

27 «Начислены дивиденды учредителю» 4:43:38

28 «Удержан НДФЛ с дивидендов» 4:45:33

29 «Выплачены дивиденды учредителю» 4:46:56

****** СОСТАВЛЯЕМ ИТОГОВЫЙ БАЛАНС ИЗ Оборотно-сальдовой ведомости (три финальные цифры: АКТИВЫ, ОБЯЗАТЕЛЬСТВА, СОБСТВЕННЫЙ КАПИТАЛ) 4:48:30

****** ПРО 2 ТЕСТА для закрепления и проверки знаний 4:53:35

Урок 4. Пошаговая инструкция по составлению бухгалтерских проводок с примерами

Всем привет! В 4 уроке разберемся, как легко составлять бухгалтерские проводки. Простыми словами объясняется правило двойной записи и пошаговый алгоритм составления записей в бухучета для любых хозяйственных операций.

Обычно всех начинающих бухгалтеров пугает эта тема, однако всё просто. Чтобы правильно сделать проводку в бухгалтерском учете, достаточно иметь под рукой План счетов и знать пинцип двойной записи.

Что такое двойная запись в бухгалтерском учете?

Двойная запись — это способ ведения бухучета, при котором одна и та же сумма хозяйственной операции вносится одновременно в дебет одного счета и в кредит другого.

Благодаря такому методу учета операций на предприятии обеспечивается главное правило бухгалтерского учета — равность активов и пассивов.

Активы — это имущество, деньги, пассивы — источники их формирования (долги и обязательства). Учет ведется правильно, если общая величина активов предприятия равна пассивам. Это главное правило бухгалтерского баланса.

Счет — это таблица с двумя столбцами — левый называется дебет, правый — кредит.

Отражение одной и той же сумму одновременно на двух счетах вызывает изменение активов или пассивов на одинаковую величину, в любой момент времени сохраняя итоговое равенство.

Каждый день компания совершает множество операций — оплата поставщикам, отгрузка товаров, получение денег от покупателей, передача ТМЦ в производство, выдача зарплаты, оплата налогов, начисление амортизации и т.д.

Для каждой такой операции необходимо оформить подтверждающий документ, на основании которого сумма учитывается в бухгалтерском учете по принципу двойной записи — вносится в дебет одного счета и в кредит другого.

Так как каждая сумма учитывается дважды — по дебету и кредиту, то в конечном итоге суммарный дебетовый оборот всех счетов всегда равен суммарному кредитовому обороту.

Благодаря соблюдению этого правила, можно легко отследить, правильно ли ведется бухгалтерский учет. Если равенство соблюдается, бухучет правильный.

Если равенство нарушается, то нужно искать ошибку — какая-то проводка составлена не верно.

Двойная запись, то есть отражение суммы операции на двух разных счетах (двойная запись), называется бухгалтерской проводкой.

Что значит составить проводку в бухучете?

Составить проводку в бухгалтерском учете для какой-либо операции — это значит отразить ее сумму одновременно на двух разных счетах (по дебету и кредиту) с учетом правила двойной записи.

Говоря простыми словами, чтобы составить проводку, нужно выбрать два бухгалтерских счета и внести сумму операции в дебет одного и в кредит другого.

После каждой выполненной проводки меняется величина суммарного дебетового и кредитового оборотов на одну и ту же величину, что сохраняет бухгалтерский баланс.

Прежде, чем перейти к пошаговой инструкции по формированию проводок в бухучете, нужно вспомнить несколько важных правил, которые мы изучили в предыдущих уроках:

Правило 1:

На активных счетах учитываются активы, на пассивных — пассивы, на активно-пассивных — и то, и другое в зависимости от ситуации.

Правило 2:

На активном счете увеличение актива отражается по дебету, уменьшение — по кредиту. Остаток (сальдо) всегда дебетовый или равен 0.

Правило 3:

На пассивном счете увеличение пассива отражается по кредиту, уменьшение — по дебету. Остаток (сальдо) всегда кредитовый или равн 0.

Правило 4:

Активно-пассивный счет может вести себя либо как активный, либо как пассивный. Остаток (сальдо) может быть любым.

Пошаговая инструкция по составлению проводок

Чтобы составить бухгалтерскую проводку, нужно знать, что такое План счетов, и помнить о правилах, приведенных выше.

Пошаговый алгоритм по составлению проводок:

Если сложно сразу определить, какие счета подходят, можно почитать краткие пояснения в Плане, где указывается, что именно учитывается на каждом отдельном счете. Также нужно руководствоваться Рабочим Планом, утвержденном на предприятии.

Сумму можно найти в документе, на основании которого совершена операция.

Как правило, именно на третьем шаге возникает большинство сложностей. Для правильного его выполнения, нужно проанализировать операцию и понять:

Рассмотрим алгоритм составления проводок на примерах ниже.

Примеры

Пример 1: От поставщика поступили товары на склад на основании товарной накладной на сумму 100 000.

Пользуясь пошаговой инструкцией, составим проводку для указанной выше операции:

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Выбытие товаров от поставщика (уменьшение актива) отражается по кредиту активно-пассивного счета 60 (в данном случае он ведет себя как активный).

То есть сумму 100 000 одновременно внести в Дебет 41 и в кредит 60. Такая запись и называется проводкой. Сокращенно может обозначаться Дт 41 Кт 60.

Обратите внимание: В ходе данной операции мы одновременно уменьшили активы на одном счете на 100 000 и на ту же сумму 100 000 увеличили активы на другом, в итоге общая величина активов после проводки не изменилась.

Пример 2: Организация берет кредит в банке в сумме 200 000 на срок 5 лет.

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Актив «деньги» формируется благодаря появлению кредиторской задолженности (увеличение пассива), которая отражается по кредиту пассивного сч. 67.

То есть сумма кредита 200 000 одновременно вносится в дебет 51 и в кредит 67. Проводка — Дб 51 Кт 67.

Обратите внимание: В ходе данной операции мы увеличили одновременно общую величину активов и пассивов на одну и ту же сумму 200 000. То есть итоговый баланс по-прежнему выполняется.

Пример 3: Организация выплатила работника заработную плату наличными в размере 200 000.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Погашение долга по заработной платы (уменьшение пассива) отражается по дебету пассивного сч. 70.

То есть сумму операции 200 000 нужно внести в дебет 70 и кредит 50 — проводка Дт 70 Кт 50.

Обратите внимание: В ходе данной операции мы уменьшили общую величину активов на 200 000 и вместе с тем уменьшили общую величину пассивов на те же 200 000. То есть итоговое равенство по-прежнему сохраняется.

Еще примеры проводок в бухучете:

Если после разбора трех примеров, все равно не понятно, как соствалять проводки в бухгалтерии, давайте разбираться вместе. Пишите в комментариях ниже свой вариант операции — сделаем для него проводку вместе.

Корреспонденция

В бухгалтерском учете также часто встречаются понятия «корреспонденция», «корреспондирующие». Что это такое?

Корреспонденция счетов — взаимодействие двух счетов, участвующих в бухгалтерской проводке.

Корреспондирующие счета — это два счета бухгалетрского учета, которые участвуют в проводке.

Полный курс «Бухучет с нуля» можно приобрести по этой ссылке »»».

Выводы

⇒ Остались вопросы — пишите в комментариях, будем разбираться вместе!