Анализ расчета 6-НДФЛ в 1С:ЗУП 8

При попытке анализировать расчет 6-НДФЛ возможны определенные трудности в понимании того, как заполнены поля отчета. Эти трудности вызваны не только требованиями законодательства, но и последствиями допущенных в работе ошибок. Учитывая пожелания пользователей, для анализа исчисленного, удержанного и подлежащего перечислению НДФЛ в программе «1С:Зарплата и управление персоналом 8» начиная с версии 3.1.8 отчет «Анализ НДФЛ» дополнен возможностью детализации по документам-основаниям и регистраторам, датам получения дохода, категориям дохода и срокам уплаты, а также информацией о суммах выплаченного и невыплаченного дохода, суммах налога, оставшихся к удержанию и перечислению.

Новые отчеты по НДФЛ в 1С и возможности расшифровок

Для всех вариантов отчета доступны расшифровки содержимого полей (рис. 1).

Рис. 1. Расшифровка содержимого полей отчета «Анализ НДФЛ»

Чтобы понять, почему те или иные поля отчета 6-НДФЛ заполнены соответствующим образом, часто бывает полезно расшифровать Анализ НДФЛ по документам-основаниям и по регистраторам.

Согласно пункту 3 статьи 226 НК РФ исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 НК РФ.

В программе «1С:Зарплата и управление персоналом 8» фактически полученный доход начисляется и регистрируется документами, начисляющими доход:

Эти документы служат Регистраторами дохода и Документами-основаниями расчета НДФЛ.

В соответствии с пунктом 4 статьи 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 факт удержания НДФЛ регистрируется платежными ведомостями: Ведомость в банк; Ведомость в кассу; Ведомость на счета; Ведомость через раздатчика.

Платежные ведомости служат Регистраторами удержания налога.

Соответственно, в отчете Анализ НДФЛ при расшифровке по Документам-основаниям полей Доход Начислено; Доход Выплачено; Вычеты; Налог Исчислено; Налог Удержано; Налог Перечислено отображаются документы, начисляющие доход и послужившие основанием для формирования выплаты дохода и исчисления удерживаемых сумм НДФЛ. При расшифровке по Регистраторам полей Доход Начислено; Вычеты; Налог Исчислено отображаются эти же документы, начисляющие доход. А при расшифровке по Регистраторам полей Доход Выплачено; Налог Удержано; Налог Перечислено по Регистраторам отображаются платежные ведомости.

Отчет Подробный анализ НДФЛ по сотруднику позволяет сразу увидеть и Документы-основания, и Регистраторы для всех полей отчета по выбранному Сотруднику.

Для удобства использования отчетов предусмотрено изменение их внешнего вида на экране. По кнопке Настройки. на закладке Оформление можно отрегулировать цветное выделение расхождений по НДФЛ флагами (рис. 2):

Рис. 2. Оформление отчета «Анализ НДФЛ»

Часто у бухгалтеров вызывает недоумение ситуация, когда в регламентированном отчете по форме 6-НДФЛ суммы не совпадают с данными, отраженными в аналитическом отчете Полный свод начислений удержаний и выплат.

Дело в нецелевом использовании этого аналитического отчета. Для анализа формы 6-НДФЛ следует применять отчеты Анализ НДФЛ.

Пример

Сотруднику за октябрь начислено пособие по временной нетрудоспособности 10 000 руб. и оклад 10 000 руб., НДФЛ составил 2 600 руб. И оклад, и больничный были одновременно выплачены в ноябре одной платежной ведомостью.

В отчет Полный свод начислений удержаний и выплат, как и в соответствующий ему отчет Расчетный листок, данные собираются по принципу месяца, в котором произведено начисление (поле Месяц в шапке документов, начисляющих доход). Это соответствует требованиям статьи 136 ТК РФ о расшифровке выплачиваемых сотруднику сумм.

Однако отчет 6-НДФЛ строится на основании совсем других принципов, в соответствии с НК РФ, то есть с учетом дат фактического получения дохода и реальных выплат сотруднику. Поэтому в Разделе 2 годового отчета 6-НДФЛ эти суммы разбиты на 2 блока. Из отчета Анализ НДФЛ по месяцам пользователь может видеть распределение дохода и НДФЛ по месяцам.

Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками (рис. 3) соединяет в одном отчете данные о доходе и налоге во всех интересующих разрезах сразу.

Рис. 3. Отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками»

Этот отчет будет полезен для поиска допущенной ошибки, возникшей из-за того, что сумма к выплате по платежной ведомости верна, но сформирована на основании документов прошлых периодов, начисливших доход. Такое могло случиться, например, если ранее, когда даты выплат не влияли на отчетность по НДФЛ, были произведены выплаты безотносительно произведенных начислений.

Полезен этот отчет и при анализе строки 70 Раздела 1 отчета 6-НДФЛ. Здесь отражается удержанный налог нарастающим итогом с начала налогового периода.

В эту строку попадает налог, удержанный в текущем налоговом периоде с доходов, начисленных в прошлые налоговые периоды. Поэтому без одновременной расшифровки доходов в разрезах их начисления и выплаты не обойтись.

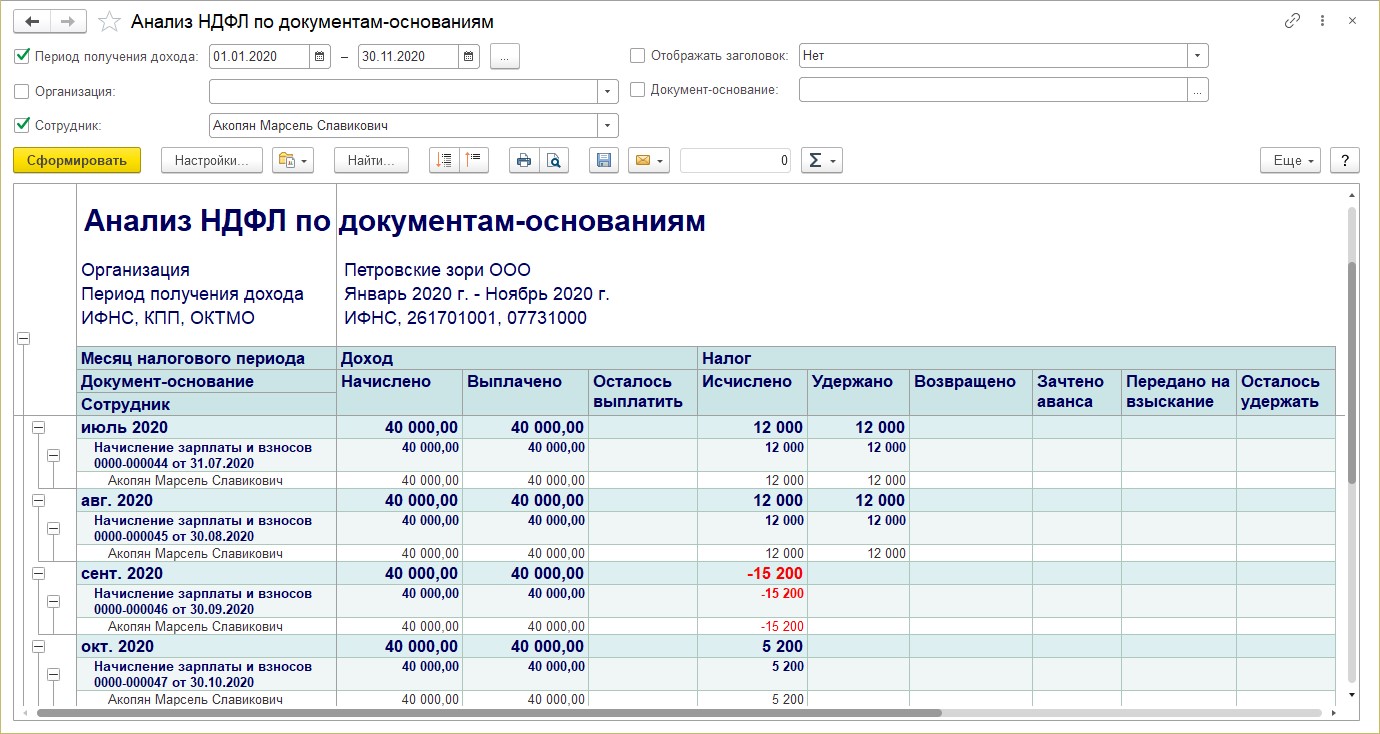

Отчет Анализ НДФЛ по документам-основаниям будет полезен, например, для выявления ошибочных случаев, когда доход начислен одним документом, а в ведомости, выплачивающей его, налог удержан на основании другого документа.

Возникнуть такая ситуация могла при ручных правках или при нарушениях методологии работы с программой.

Отчет Подробный анализ НДФЛ по сотруднику поможет разобраться пользователю с тем, какие налоговые вычеты, в каком периоде, к какому доходу были применены, и будет хорошим подспорьем в понимании значений Регистра налогового учета по учету налога на доходы физических лиц для выбранного налогоплательщика.

В заключение отметим, что применение всего комплекса отчетов по анализу НДФЛ облегчает понимание заполнения отчета 6-НДФЛ и помогает отследить и не пропустить крайние сроки уплаты НДФЛ.

6-НДФЛ 2021. Контрольные соотношения

Добрый день. Начнем издалека. С 1 января 2021 года полностью переработана форма 6-НДФЛ (никогда такого не было и вот опять). Вроде бы, только привыкли к старой, и вот сюрприз. По моему скромному мнению, форма стала проще.

Какие изменения произошли:

Пояснение по строкам:

Сформируем отчет в разных программах и пройдемся по ошибкам:

Зарплата и кадры версии 3.1

Закрыть и сформировать

Видим, что графа «НДФЛ к перечислению» пустая, жмем «обновить налог», сохраняем. Аналогично, по всем сотрудникам, по которым отклонения

В итоге должен получиться симпатичный отчет

Разница между строками 140 и 160 является налогом, исчисленным в документе «начисление зарплаты» в марте, при условии выплаты зарплаты в апреле (сумма попадет в полугодие)

В разделе 1 сумма удержанная 112907, а в разделе 2 107984, откуда разница? правильно, это выплата 31.12.2020 (у которой срок перечисления 11.01.2021)

Теперь все верно

Камин 3.5

Аналогично проверим НДФЛ в программе Камин

Итак, есть сотрудник, который устроился 01.01.2021, потом пошел в отпуск, следом увольняется (удержание за отпуск). Основные проблемы Камина

Определяем, что не вернули налог с отрицательной суммы Компенсации и не удержали налог за март

Т.к. налог с отпуска/компенсации отпуска у нас исчисляется в документе выплата, в него и идем

Видим пустое поле, настройка НДФЛ, галочка «возвращать излишне удержанный налог»

Вот теперь красиво

PS: в рекомендациях встречала, что, если за сотрудником остался долг по отпуску, отгулянному авансом, его можно провести кодом 2000 (в таком случае, в форме 6-НДФЛ она может «спрятаться»)

Всего хорошего и легкой сдачи отчетности

Новая форма расчёта 6‑НДФЛ с 2021 года

ФНС утвердила форму 6-НДФЛ, которую надо использовать с отчётности за I квартал 2021 года. Главное изменение — в состав расчёта включили справку 2-НДФЛ. Она стала новым приложением. Но есть и другие важные изменения.

Чем отличается новая форма

Изменения утверждены Приказом ФНС от 15.10.20 № ЕД-7-11/753@. Он вступает в силу начиная с расчёта за I квартал 2021 года.

Как и прежде, расчёт составляют нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В него входят титульный лист, Раздел 1 и Раздел 2. Но в отличие от предыдущей формы, Раздел 1 заполняют информацией за последние 3 месяца, а Раздел 2, наоборот — данными нарастающим итогом с начала года.

Титульный лист

Титульный лист привели в соответствие с другими формами отчётности — изменили названия полей для указания периода, за который представляется расчёт:

При лишении полномочий или закрытии обособленного подразделения в поле «Форма реорганизации (ликвидация)» теперь нужно указывать код «9».

Раздел 1 «Данные об обязательствах налогового агента»

В Разделе 1 указывают сроки перечисления и суммы удержанного налога за последние три месяца отчётного периода. Теперь заполнять раздел станет гораздо проще. В отличие от предыдущей формы, не нужно указывать даты фактического получения дохода, даты удержания налога и суммы полученного дохода.

В новом разделе 1 указывают:

Количество заполненных строк с полями 021–022 зависит от числа доходов, налоги с которых нужно перечислить в разные сроки, например зарплата, больничные, дивиденды и пр. Значение в поле 020 должно быть равно сумме значений из полей 022.

Если зарплату на карты работников всегда перечисляют 10 числа и других выплат нет, то Раздел 1 за I квартал заполняют так:

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днём выплаты дохода (п. 6 ст. 226 НК РФ).

Например, в раздел 1 расчёта за I квартал включается сумма налога, удержанная с декабрьской зарплаты, выплаченной в январе (в первом месяце из трёх последних отчётного периода).

Кроме того, в Раздел 1 добавили строки для отражения сумм налога, которые налоговый агент вернул налогоплательщикам (поля 030 и 032) и дат, в которые он возвращён (поле 031). Аналогично строкам для удержанного НДФЛ количество строк 031 и 032 должно быть равно количеству дат возврата налога, а показатель в строке 030 должен быть равен сумме строк 032.

Раздел 2 «Расчёт исчисленных, удержанных и перечисленных сумм НДФЛ»

В Разделе 2 отражают обобщённые по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода. Раздел 2 заполняется по каждой налоговой ставке, применяемой в налоговом периоде.

Новшеством стало выделение из общей суммы начисленного дохода, в том числе:

Раньше выделяли только сумму начисленных дивидендов.

В отличие от старой формы, в новом Разделе 2 нет полей для отражения итоговых значений по всем ставкам. Поля раздела заполняются обобщёнными по всем физлицам значениями нарастающим итогом с начала налогового периода по соответствующей налоговой ставке, в том числе:

Например, если в организации 5 работников и зарплата каждого из них 20 000 рублей в месяц (вычеты не предоставляются), то Раздел 2 расчёта за I квартал для ставки 13 % будет выглядеть так:

Особенности заполнения Раздела 1 и Раздела 2

Разделы 1 и 2 заполняются по каждой налоговой ставке, применяемой в налоговом периоде.

В них появились поля «Код бюджетной классификации». В разделе 1 в поле 010 и в разделе 2 в поле 105 надо указывать КБК, соответствующий налоговой ставке. Так, для НДФЛ по ставке 15%, относящейся к доходам свыше 5 млн рублей, нужно указать КБК — 182 1 01 02080 01 0000 110 (Приказ Минфина от 12.10.2020 № 236н).

Например, если единственному работнику в 2021 году выплачивается ежемесячно заработная плата в размере 700 000 рублей (вычеты не предоставляются), то за налоговый период сумма дохода составит 8,4 млн рублей. Это больше 5 млн рублей, значит НДФЛ будет исчислен по прогрессивной ставке. С момента превышения дохода 5 млн рублей разделы 1 и 2 в расчете 6-НДФЛ за 2021 год надо заполнять в двух экземплярах: один для ставки 13%, второй для ставки 15%.

Пример заполнения раздела 2 за отчетный период — 2021 год:

1. Доход, не превышающий 5 млн рублей и НДФЛ по ставке 13%

2. Доход, превышающий 5 млн рублей и НДФЛ по ставке 15%

Приложение 1 — «Справка о доходах и суммах налога физического лица»

Главное отличие новой формы расчёта в том, что в его состав включена «Справка о доходах и суммах налога физического лица» — бывшая справка 2-НДФЛ.

Справка практически аналогична форме 2-НДФЛ и содержит те же:

Но из нее исключены сведения о налоговом агенте, периоде, налоговом органе и признак. Ещё она отличается от формы 2-НДФЛ тем, что дополнена разделом 4, где следует отражать доход, с которого налоговый агент не удержал налог, и саму сумму неудержанного налога.

За 2020 год и ранее сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога представлялось отдельной формой 2-НДФЛ с признаком 2 (4 — если представлялась правопреемником).

Справку нужно заполнять только при составлении 6-НДФЛ за отчётный период — календарный год. Но если организация ликвидируется или ИП с наёмными работниками прекращает деятельность до окончания налогового периода, то в расчёт за конечный отчётный период включается справка. При этом на титульном листе в поле «Отчётный период» должен быть указан один из кодов:

Из этого следует, что если организация ликвидируется, например, в феврале 2021 года, то нужно представить расчёт 6-НДФЛ по новой форме, включив в него справки за период с 1 января до даты ликвидации. При этом на титульном листе надо отразить, что организация ликвидируется:

Если требуется скорректировать данные, указанные в уже сданных справках, нужно представить уточнённый расчёт 6-НДФЛ, включив в него корректирующие (аннулирующие) справки. При этом в поле «Номер корректировки сведений» указываются:

При составлении первичной справки в поле «Номер корректировки сведений» проставляется «00».

Правила заполнения разделов 1, 2, 3 справки и приложения к ней — «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — аналогичны правилам заполнения 2-НДФЛ.

Не изменилась форма «Справка о доходах и суммах налога физлица» (приложение 4 к приказу), которую налоговые агенты выдают по заявлениям физлиц.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Екатерина Каретникова, Нужно ли доход по договору аренды включать в поле 113 нового расчета 6-НДФЛ?

Дата публикации 07.04.2021

Вопрос аудитору

Организация арендует помещения у физических лиц, которые не являются работниками. По условиям договоров аренды организация удерживает НДФЛ с оплаты по договору и перечисляет его в бюджет. По каким строкам нового расчета 6-НДФЛ необходимо отразить доход в виде аренды?

С отчетности за первый квартал 2021 года действует новый расчет 6-НДФЛ, форма и порядок заполнения которого утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (далее – Приказ).

В разделе 2 расчета 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода (п. 4.1 Приложения № 2 к Приказу).

В разделе 2 расчета 6-НДФЛ указываются, в частности (п. 4.3 Приложения № 2 к Приказу):

в поле 110 – сумма начисленного дохода нарастающим итогом с начала налогового периода;

в поле 111 – обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

в поле 112 – обобщенная по всем физическим лицам сумма начисленного дохода по трудовым договорам (контрактам);

в поле 113 – обобщенная по всем физическим лицам сумма начисленного дохода по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг).

В соответствии со ст. 606 Гражданского кодекса РФ по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

Как было указано выше, по полю 113 раздела 2 расчета 6-НДФЛ отражаются выплаты по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг). Договор аренды не относится к таким договорам. Следовательно, этот доход по полю 113 раздела 2 расчета 6-НДФЛ отражать не нужно.

Отметим, что контрольными соотношениями показателей расчета 6-НДФЛ, которые утверждены письмом ФНС России от 23.03.2021 № БС-4-11/3759@, не предусмотрено равенства между полем 110 раздела 2 и суммой полей 111, 112 и 113 раздела 2 расчета 6-НДФЛ. Следовательно, отсутствие этого равенства не является нарушением контрольных соотношений по названным строкам.

Исходя из этого, отражение выплат по договору аренды помещения у физлица, который сотрудником не является, возможно только в строке 110 раздела 2 расчета 6-НДФЛ. А в поле 113 эту сумму включать не нужно.

Этот порядок реализован в учетных решениях 1С.

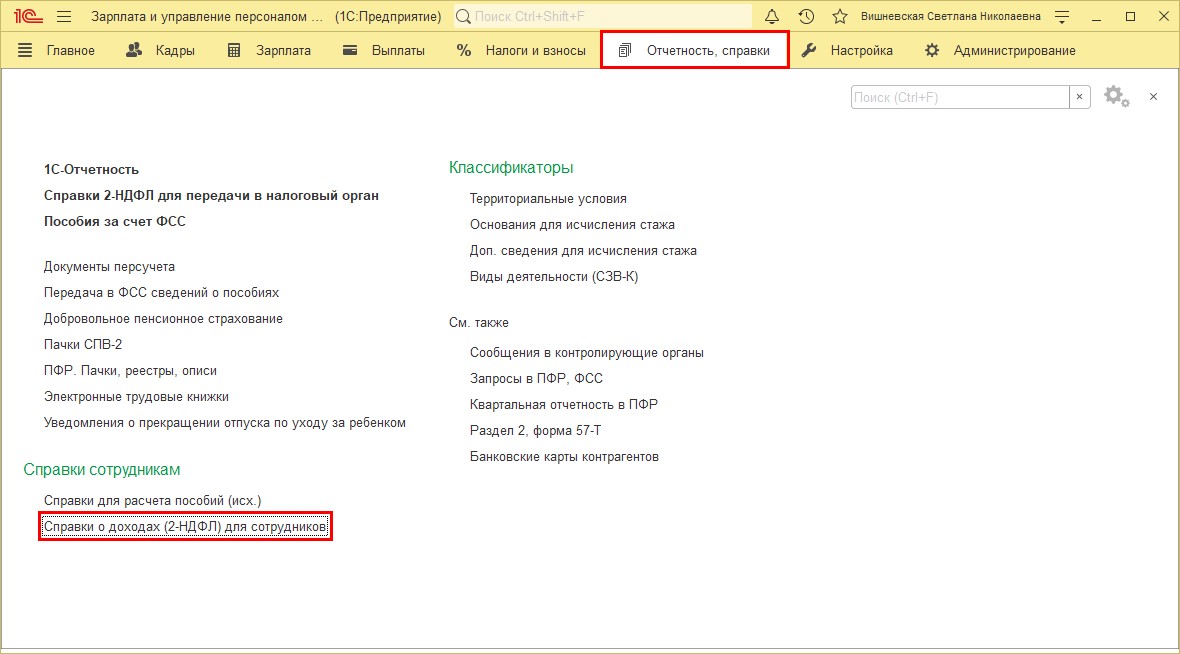

С помощью каких отчетов можно найти ошибки в 6-НДФЛ в 1С

Все работодатели ежеквартально обязаны сдавать отчет 6-НДФЛ. Несмотря на то, что в 2021 году ожидается грандиозное обновление формы этого отчета, помощники проверки корректности его заполнения останутся прежними.

Итак, в программе 1С:Зарплата и управление персоналом ред. 3.1 отчет 6-НДФЛ формируется в разделе «Отчетность, справки» — «1С-Отчетность».

Нажмите кнопку «Создать» и в разделе «ФНС» найдите отчет «6-НДФЛ».

С помощью «кнопок-стрелок» задайте период отчета.

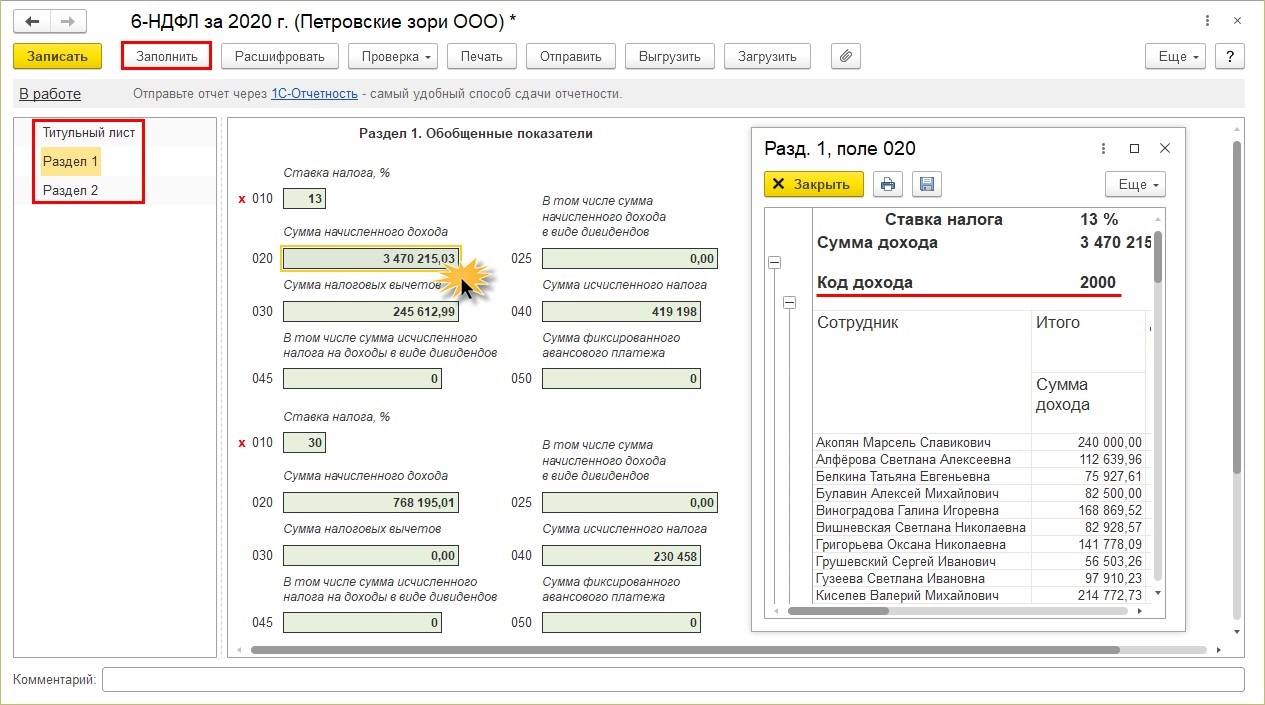

Нажмите кнопку «Заполнить».

Отчет имеет два раздела:

Раздел 1 — «Обобщенные показатели», включающий данные о суммах начисленного дохода, налоговых вычетов, суммах исчисленного налога. Пользователь может посмотреть детализацию сумм ячеек отчета. Для того щелкните правой кнопкой мышки на ячейке и выберите команду «Расшифровать».

Получив расшифровку данных формы в разрезе кодов доходов, пользователь может их проанализировать.

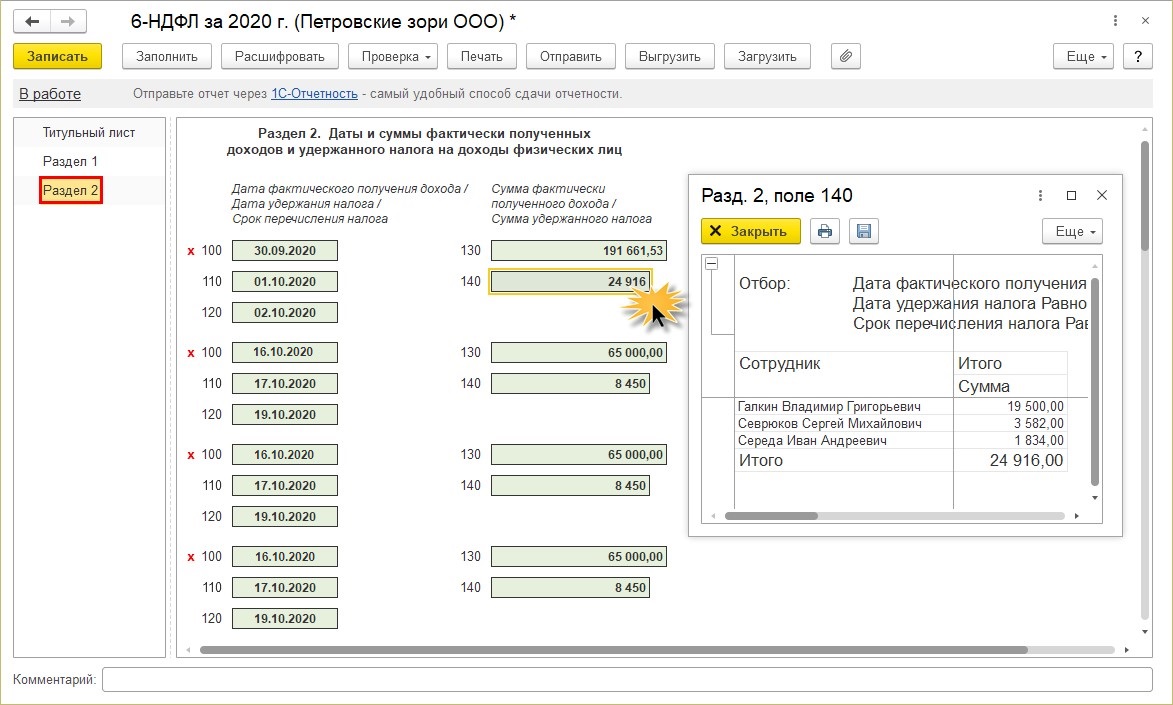

Раздел 2 — «Даты и суммы фактически полученных доходов и удержанного НДФЛ». Здесь пользователь также может получить детальную информацию расшифровки любой ячейки. Этот способ помогает проанализировать данные и найти ошибки в отчете.

Кроме детализации ячеек отчета, в 1С есть еще «отчеты-помощники», дающие возможность проанализировать данные по НДФЛ. Они помогут пользователю при заполнении и проверке формы «6-НДФЛ»:

Сформировать их можно несколькими способами:

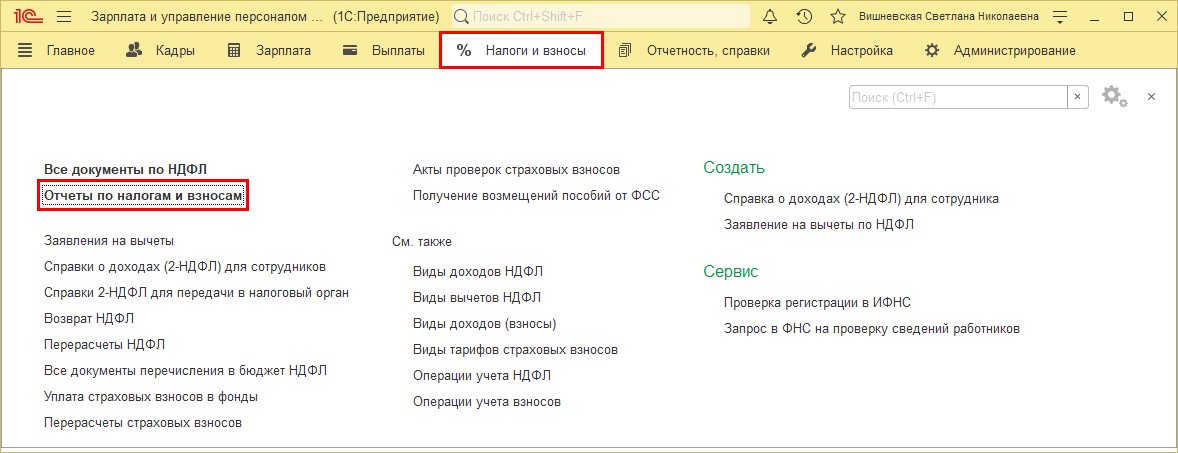

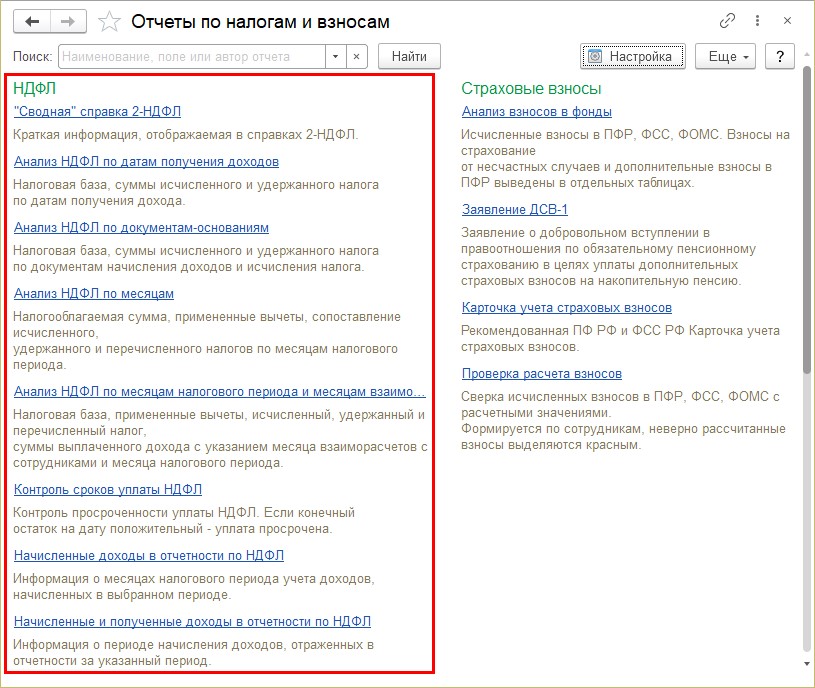

1 вариант — в разделе Налоги и взносы« — «Отчеты по налогам и взносам».

Открыв раздел, вы увидите список отчетов по НДФЛ.

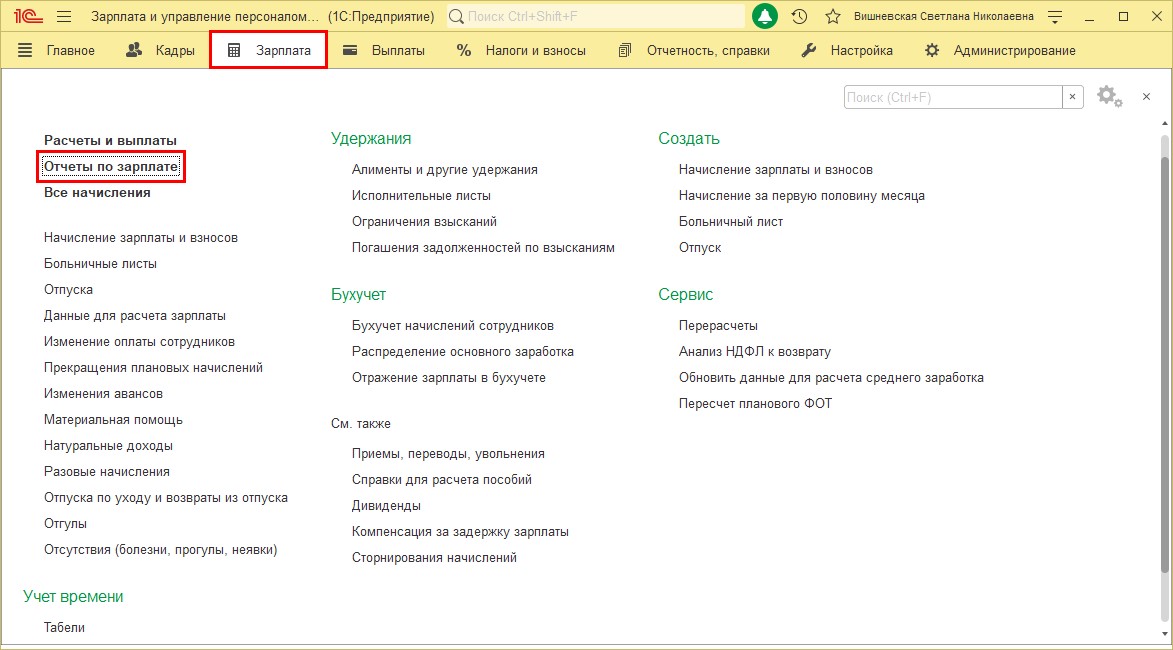

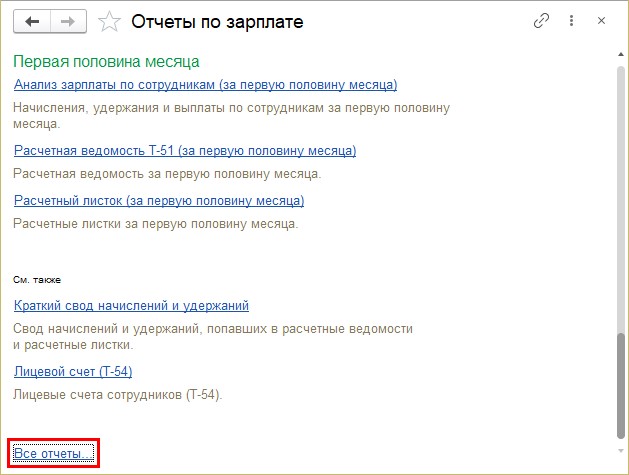

2 вариант — в разделе «Зарплата» — «Отчеты по зарплате».

Перейдите в самый низ списка отчетов и перейдите по гиперссылке «Все отчеты».

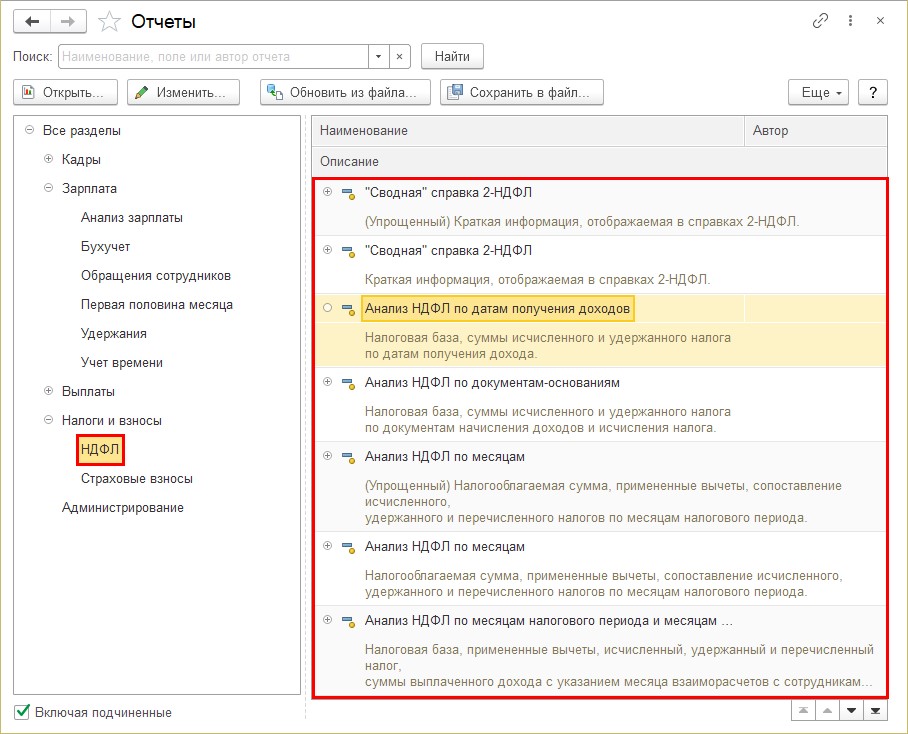

Откройте раздел «Налоги и взносы» и в правой стороне отобразится список дополнительный отчетов для анализа НДФЛ.

Рассмотрим коротко эти отчеты. Какую информацию пользователь может получить из них?

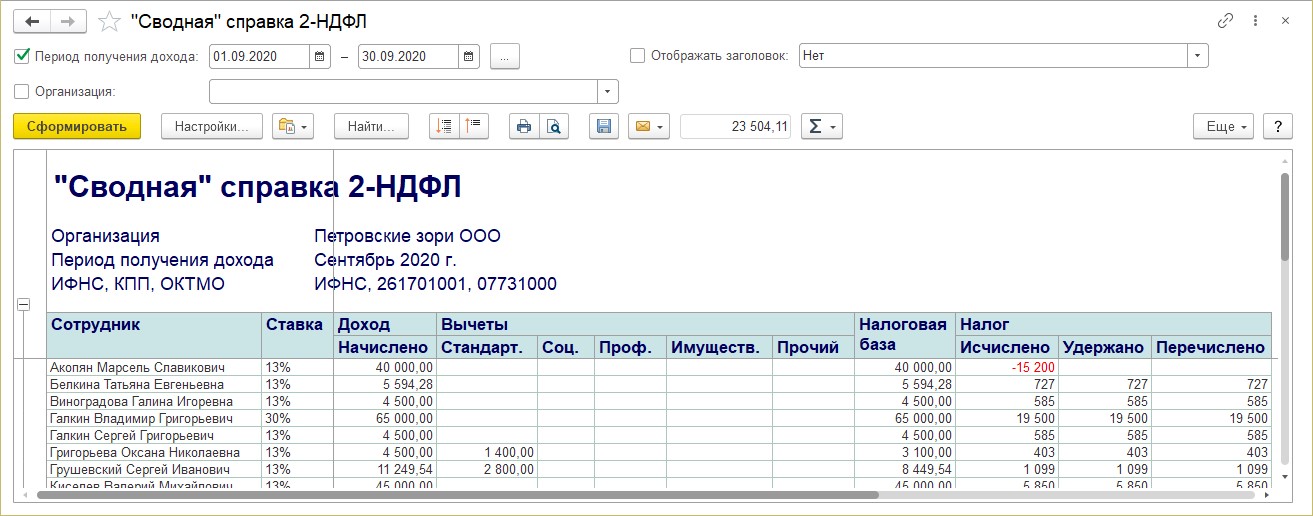

«Сводная» справка 2-НДФЛ

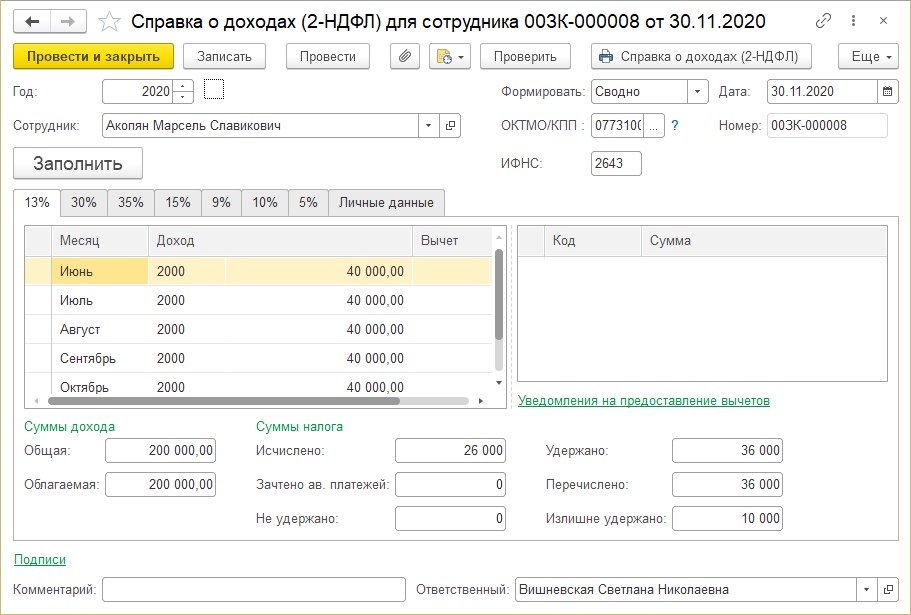

Саму форму «Справки о доходах (2-НДФЛ) для сотрудника» можно сформировать в разделе «Отчетность, справки».

Документ содержит информацию о доходах и НДФЛ выбранного сотрудника.

Отчет «Сводная» справка 2-НДФЛ, содержит информацию, из которой формируется справка 2-НДФЛ. Плюс отчета в том, что он формирует данные по всем сотрудникам. С его помощью можно проверить все данные по доходам сотрудника, начислениям и удержаниям НДФЛ, примененных вычетах.

При необходимости можно установить отбор в кнопке «Настройка».

При обнаружении ошибки пользователь может вовремя внести исправления в программе.

Например, не предоставлен, не закрыт или неверно указан вычет сотруднику.

Перейдите в карточку сотрудника — в справочнике «Сотрудники» и внесите или исправьте данные о вычетах в разделе «Налог на доходы».

В разделе можно ввести:

А также просмотреть все заявления на вычеты сотрудника, перейдя по одноименной гиперссылке.

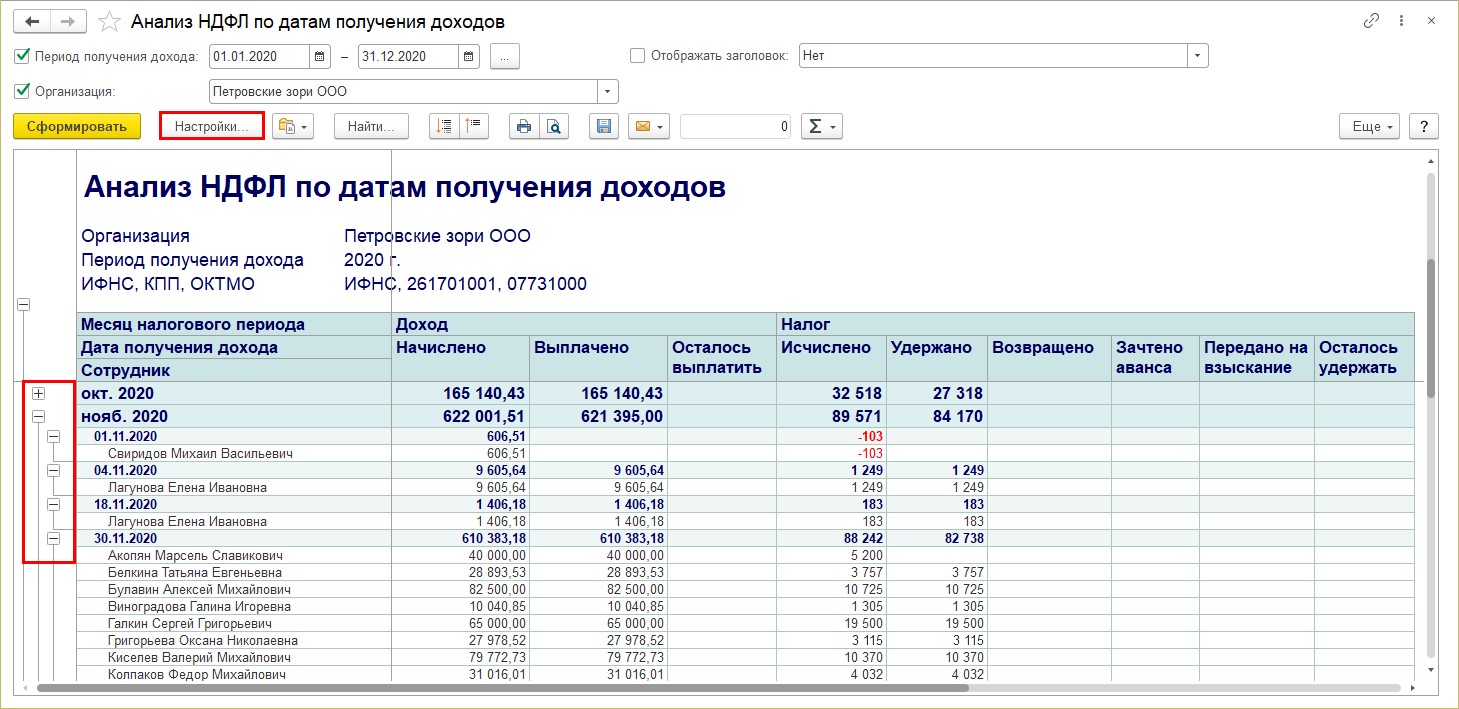

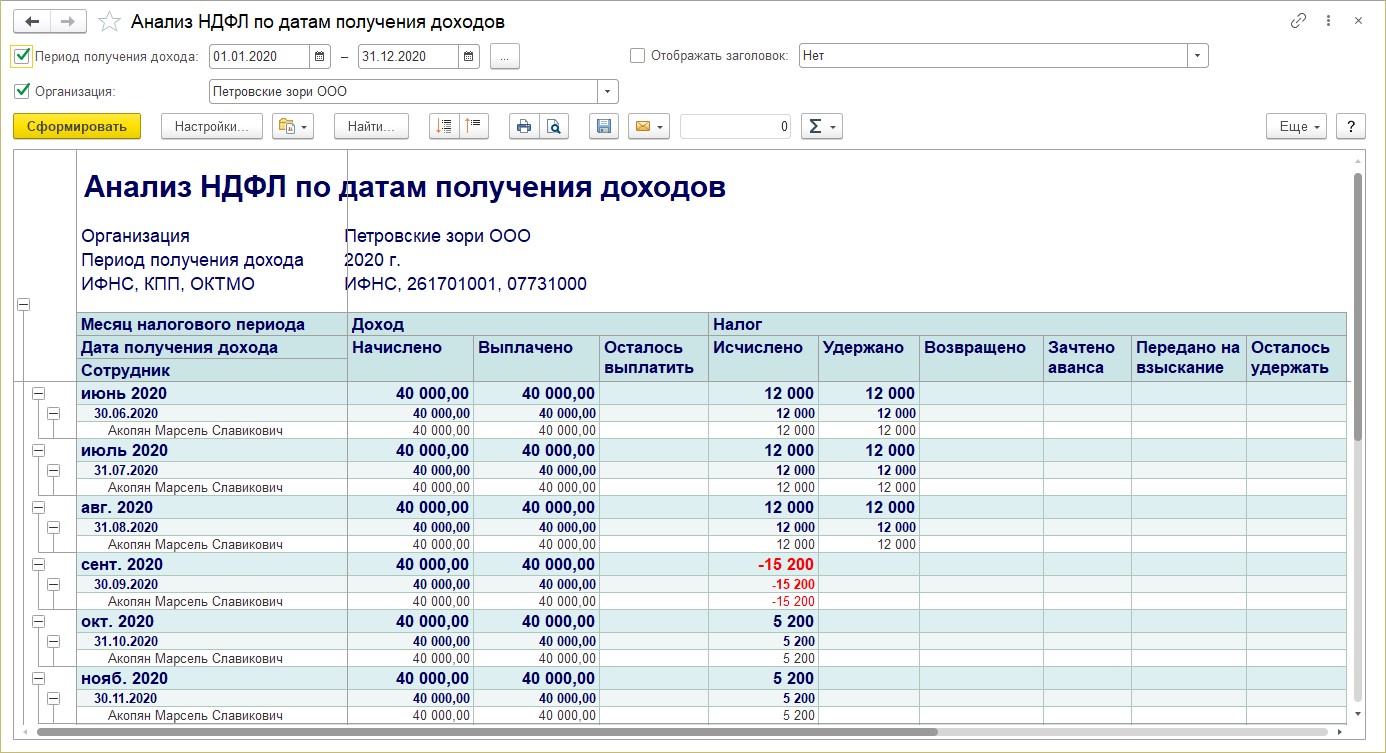

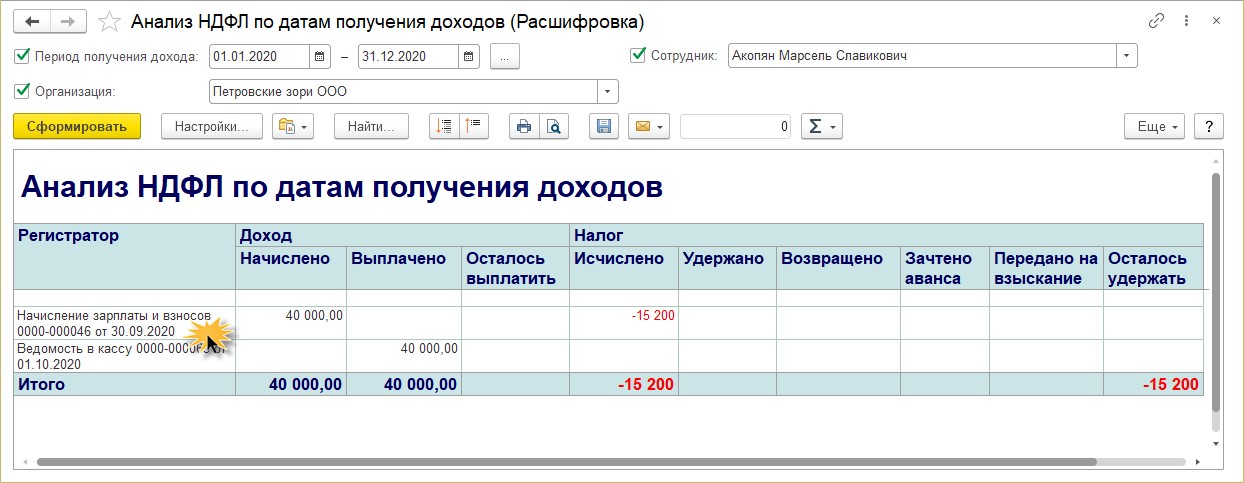

Анализ НДФЛ по датам получения доходов

Отчет позволяет получить пользователю информацию о начисленных и выплаченных доходах, об исчисленном и удержанном НДФЛ и т.п. Информация выводится в отчет в разрезе дат и объединена по месяцам. С помощью значков-группировок » » и «-» данные можно сворачивать и разворачивать.

Информацию, представленную в таком виде, проще проверять и анализировать. С ее помощью легко обнаружить ошибки.

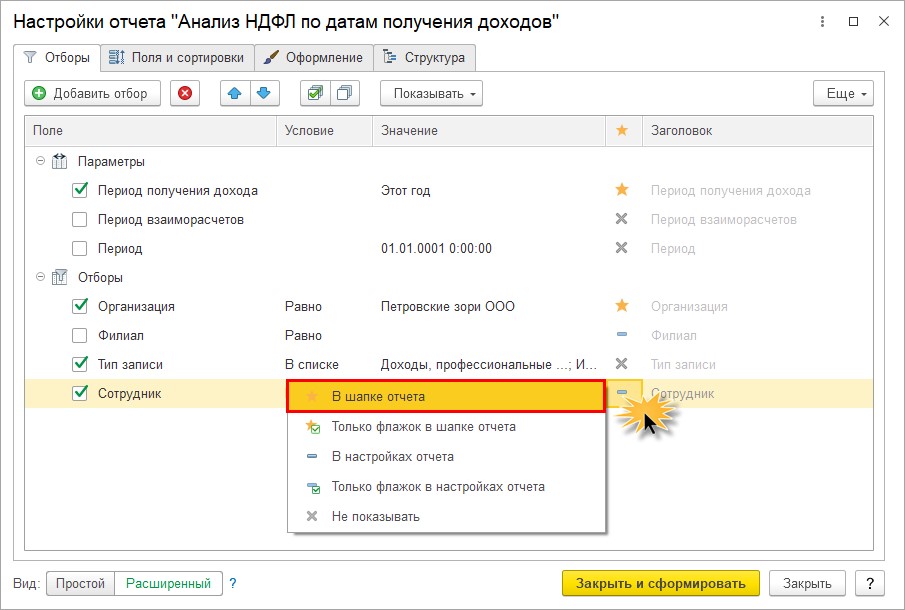

Используя кнопку «Настройки», можно устанавливать дополнительные параметры формирования отчета.

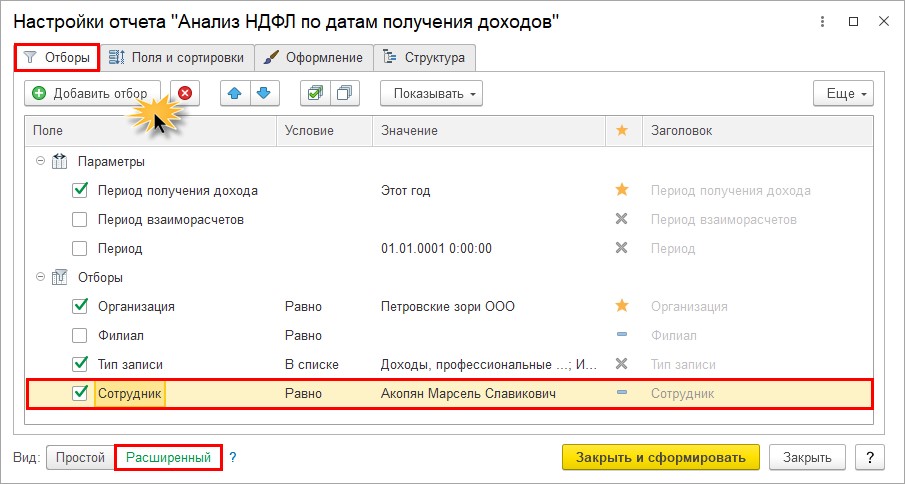

Установите вид настройки — «Расширенный» и на закладке «Отбор» добавьте дополнительный отбор. Нажмите кнопку «Добавить отбор» и добавьте поле «Сотрудник».

Установите «Сотрудник», условие «Равно» и в поле «Значение» выберите сотрудника из справочника. В нашем примере — Акопян М.С.

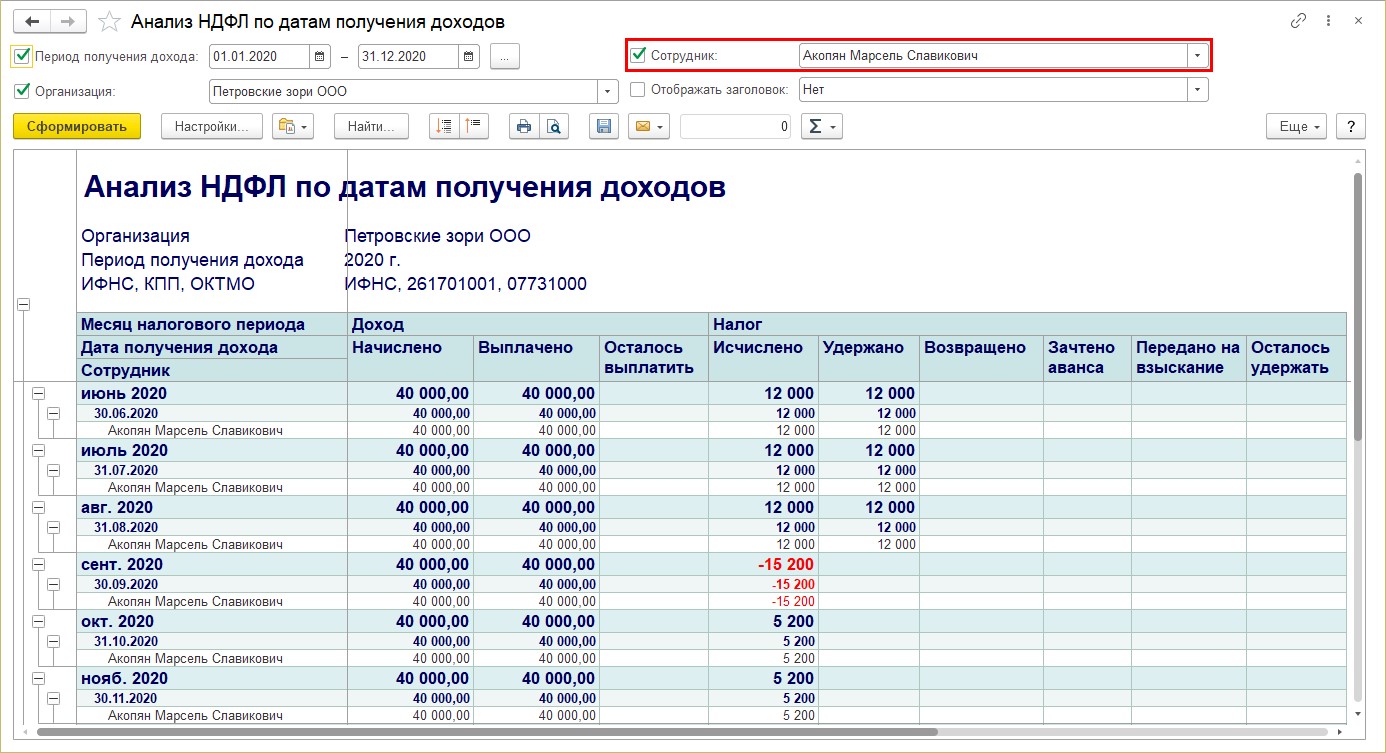

Нажмите «Закрыть и сформировать». Данные в отчете отобразятся в соответствии с условием отбора.

Если вы часто пользуетесь отчетом для удобства можно вынести отбор по сотруднику в его шапку. Тогда для выбора сотрудника не надо каждый раз заходить в настройку. Для этого в строке отбора щелкните мышкой на условное обозначение «-» и выберите «В шапке отчета».

В результате настройки, в шапке отчета появилось поле отбора по сотруднику.

Такая настройка применима к любому отчету в 1С.

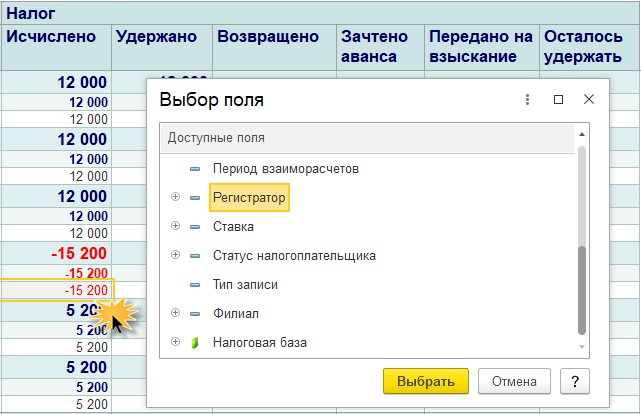

Как и в любом другом отчете пользователь может проанализировать данные, посмотрев их расшифровку. Щелкните мышкой дважды на значении ячейки и выберите значение поля «Регистратор».

В результате отобразится расшифровка, в разрезе документов, которые сделали запись в регистр. Двойной щелчок мышкой на названии документа-основания откроет сам документ.

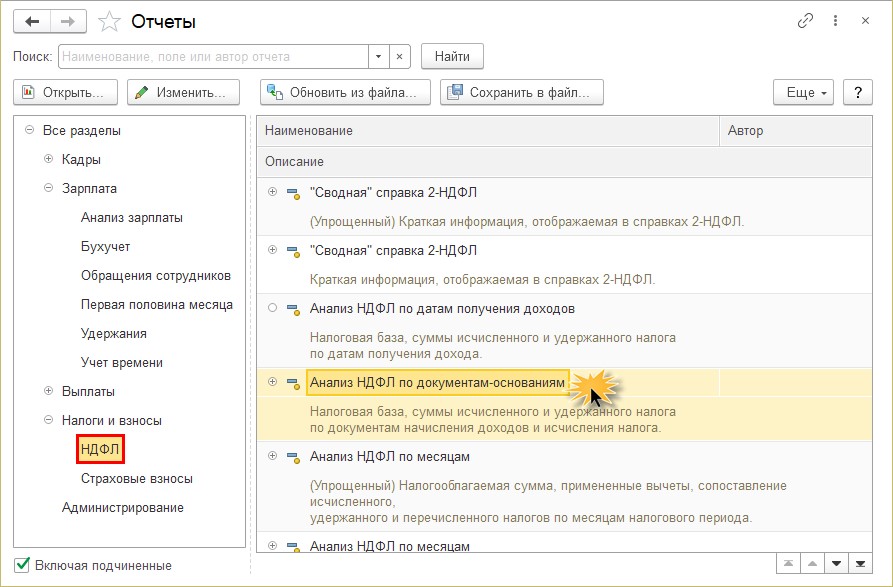

Анализ НДФЛ по документам-основаниям

Информацию по налогу в разрезе регистратора можно получить также из отчета «Анализ НДФЛ по документам-основаниям».

Форма отчета позволяет сразу увидеть пользователю, каким документами были произведены записи.

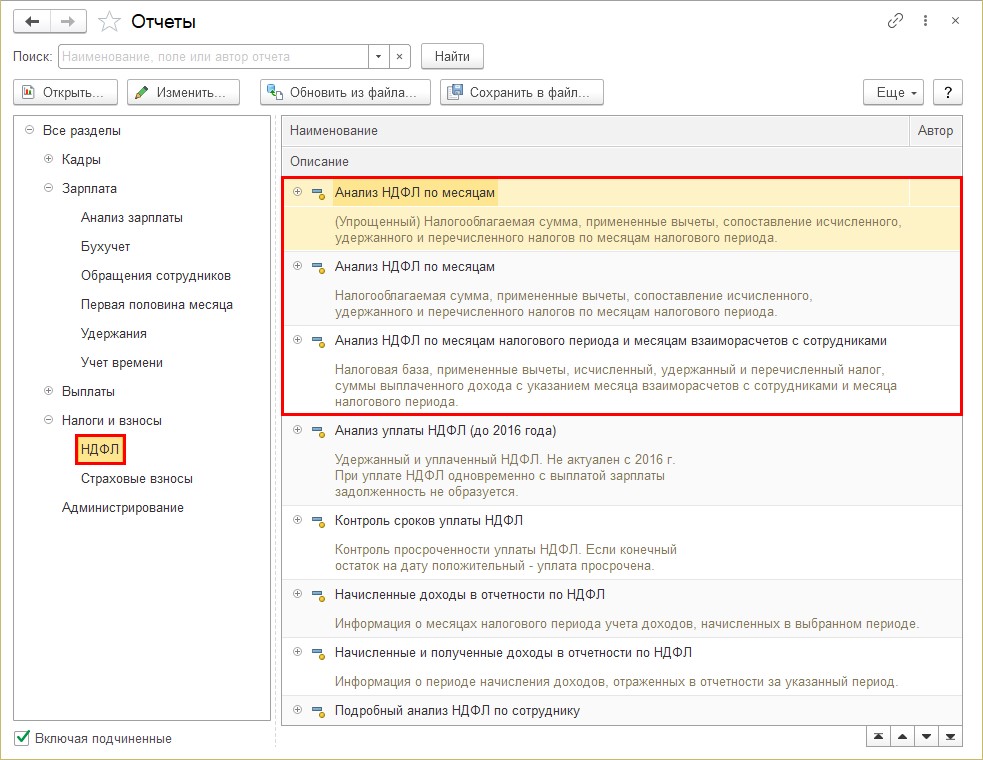

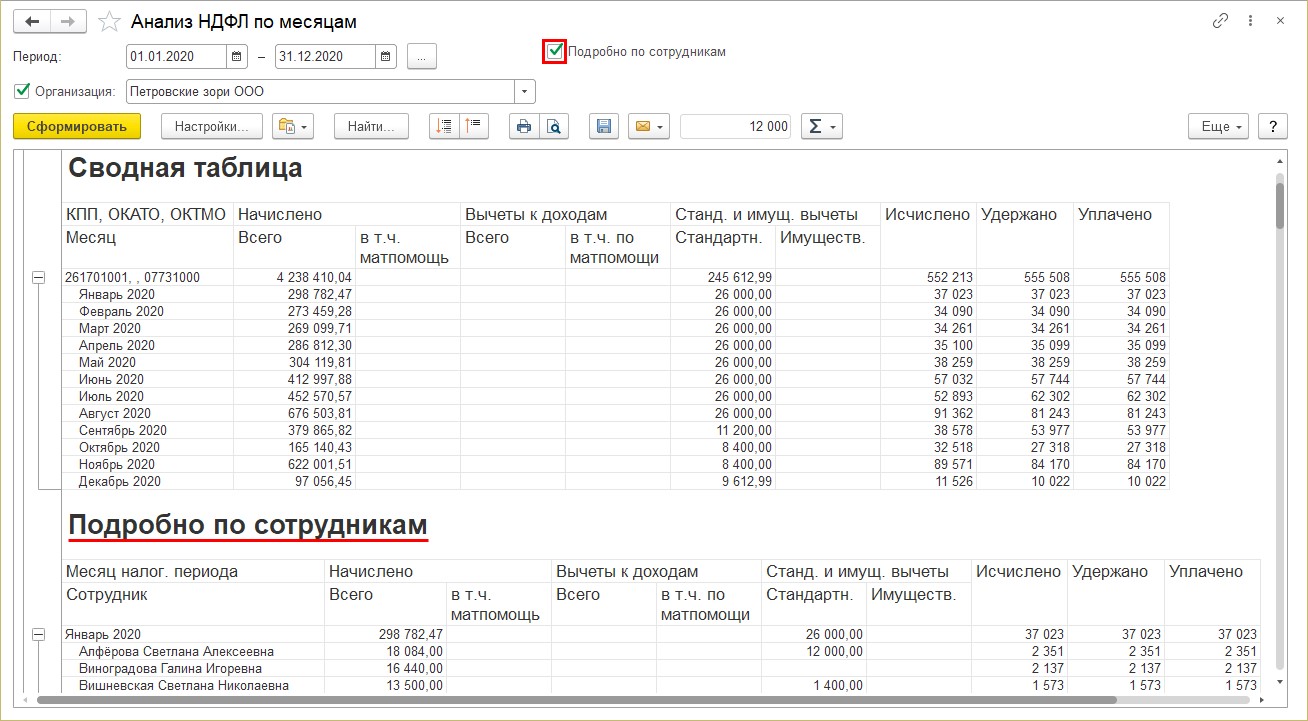

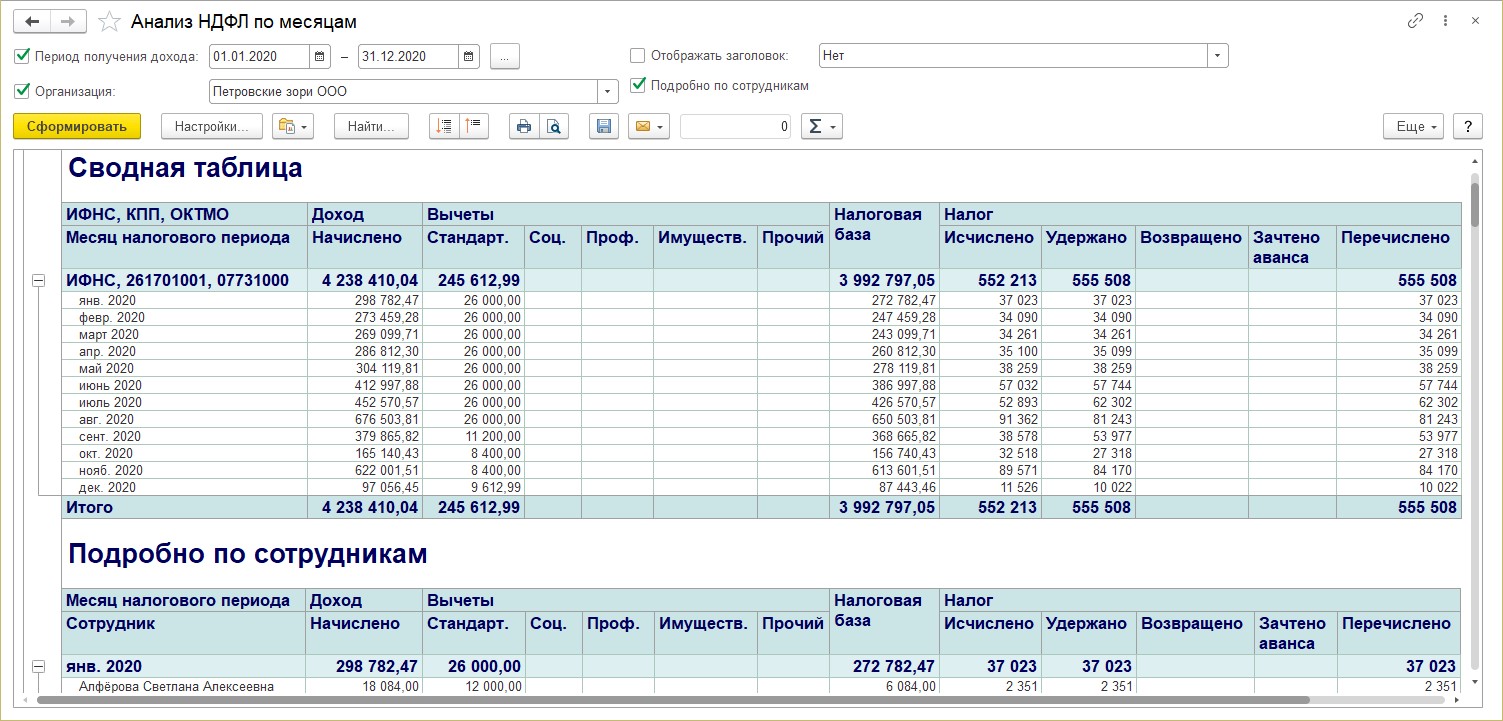

Анализ НДФЛ по месяцам

Группа отчетов «Анализ НДФЛ по месяцам» позволяет получить сопоставить исчисленный, удержанный и перечисленный НДФЛ, проанализировать налогооблагаемую базу и примененные вычеты. Отчет представлен в полном и упрощенном варианте, а также с детализацией месяцев налогового периода и месяцев взаиморасчетов с сотрудниками.

Упрощенный вариант содержит сводную информацию по показателям.

Для детализации записей в разрезе сотрудников установите галочку «Подробно по сотрудникам». В отчете добавится одноименный раздел.

Второй вариант отчета «Анализ по месяцам» отображает такую же информацию, но немного в другом интерфейсе.

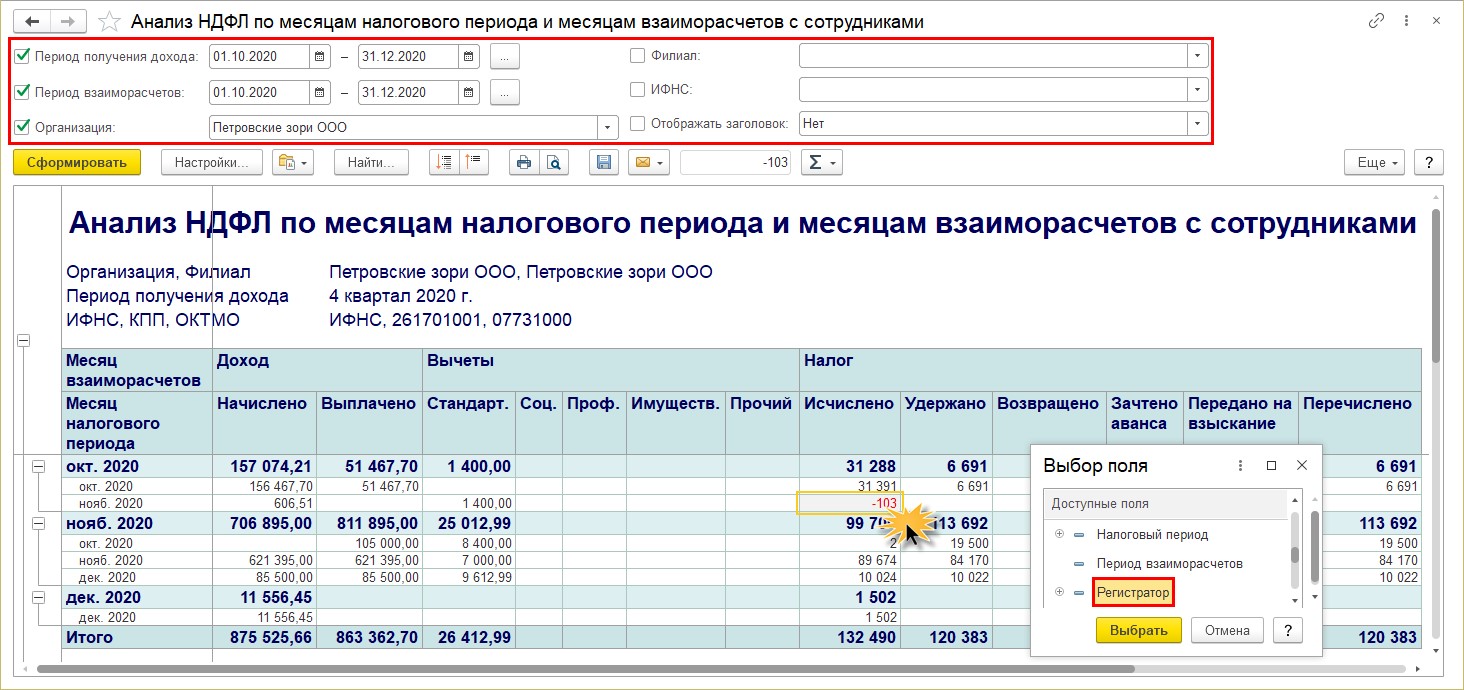

В отчете «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками» добавлены дополнительные настройки и отборы. Пользователь может указать:

Суммы в этом отчете, как и во всех других отчетах, можно детализировать, щелкнув правой кнопкой мышки и выбрав вариант для детализации. Например, по полю «Регистратор», т.е. по документу.

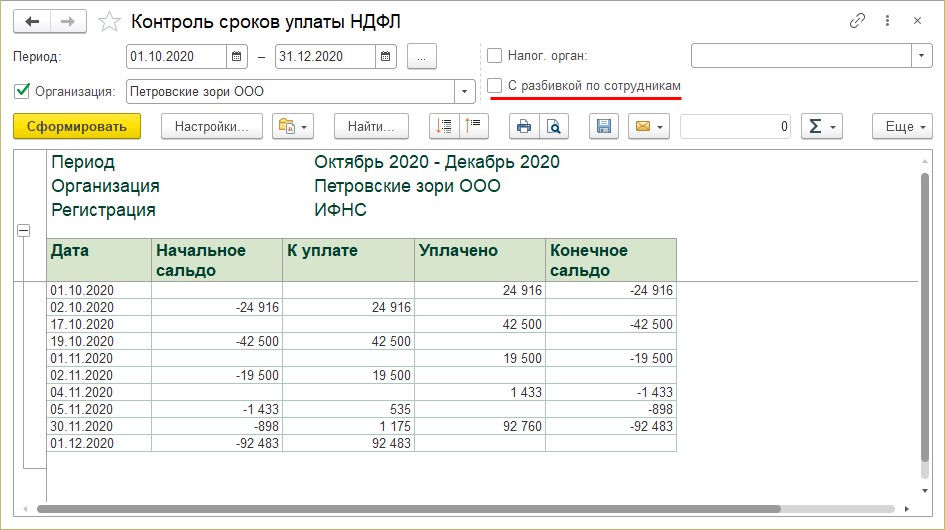

Контроль сроков уплаты НДФЛ

Отчет позволяет получить информацию о суммах НДФЛ к уплате и сопоставить с уплаченным НДФЛ. Положительный остаток на конец периода говорит о просрочке уплаты налога.

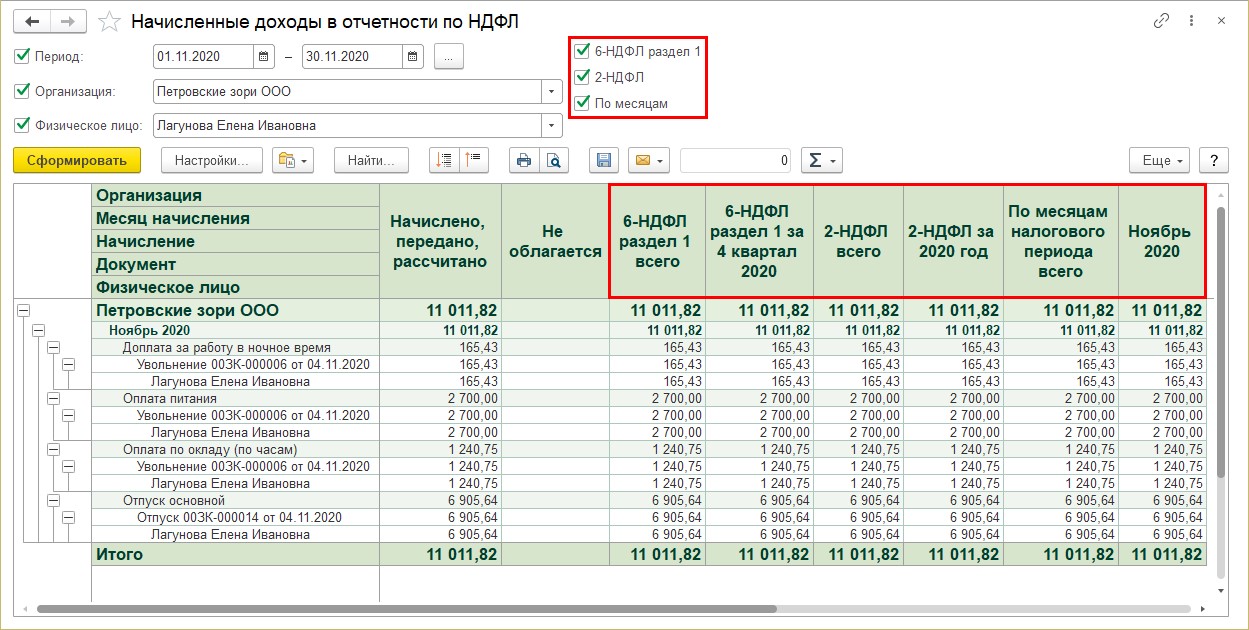

Начисленные доходы в отчетности НДФЛ

Данная форма отчета позволяет пользователю выбрать информацию о доходах сотрудника за определенный период. Дополнительные настройки отчета регулируют видимость соответствующих колонок в таблице с данными:

Установите галочки и в таблице появятся дополнительные столбцы с информацией.

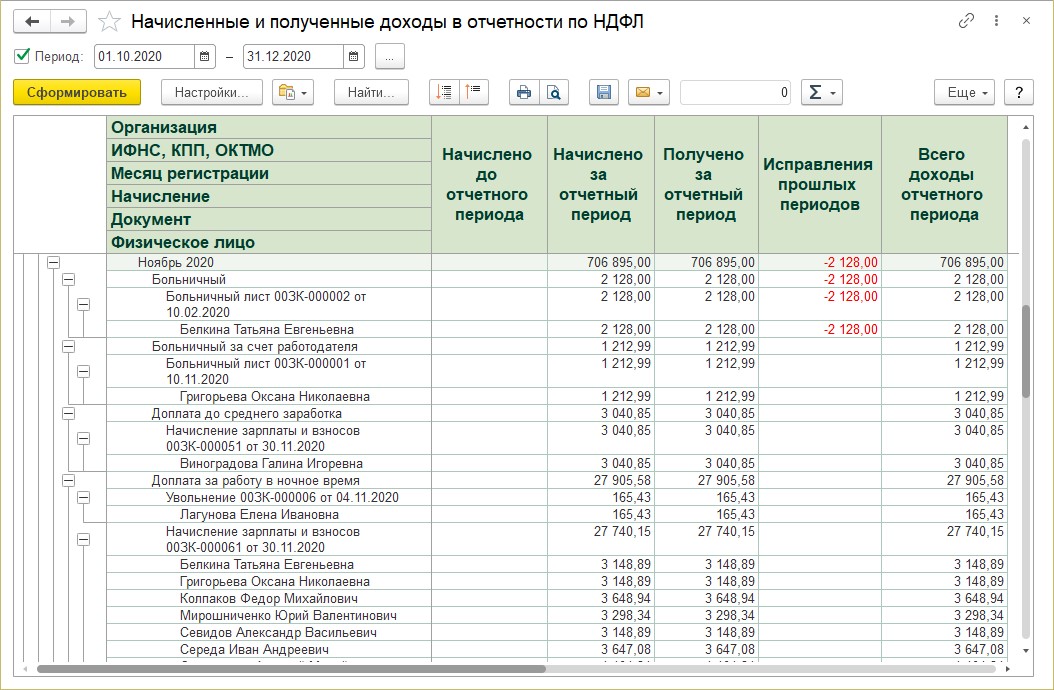

Начисленные и полученные доходы в отчетности по НДФЛ

Отчет «Начисленные и полученные доходы в отчетности по НДФЛ» дает информацию пользователю о доходах, детализированную в разрезе документов и обобщенную по периодам.

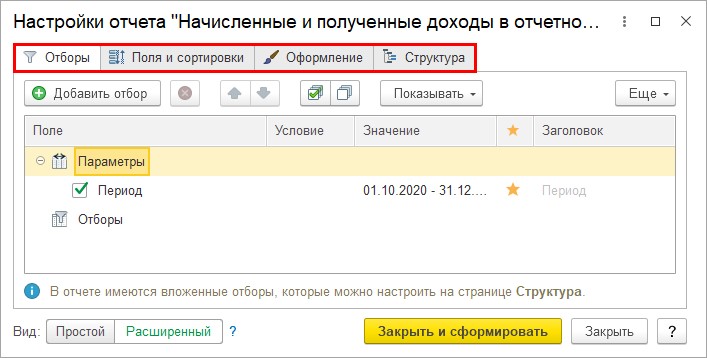

Используя расширенные настройки отчета по кнопке «Настройка», пользователь может задавать дополнительные параметры для отчета, как и во всех отчетах 1С.

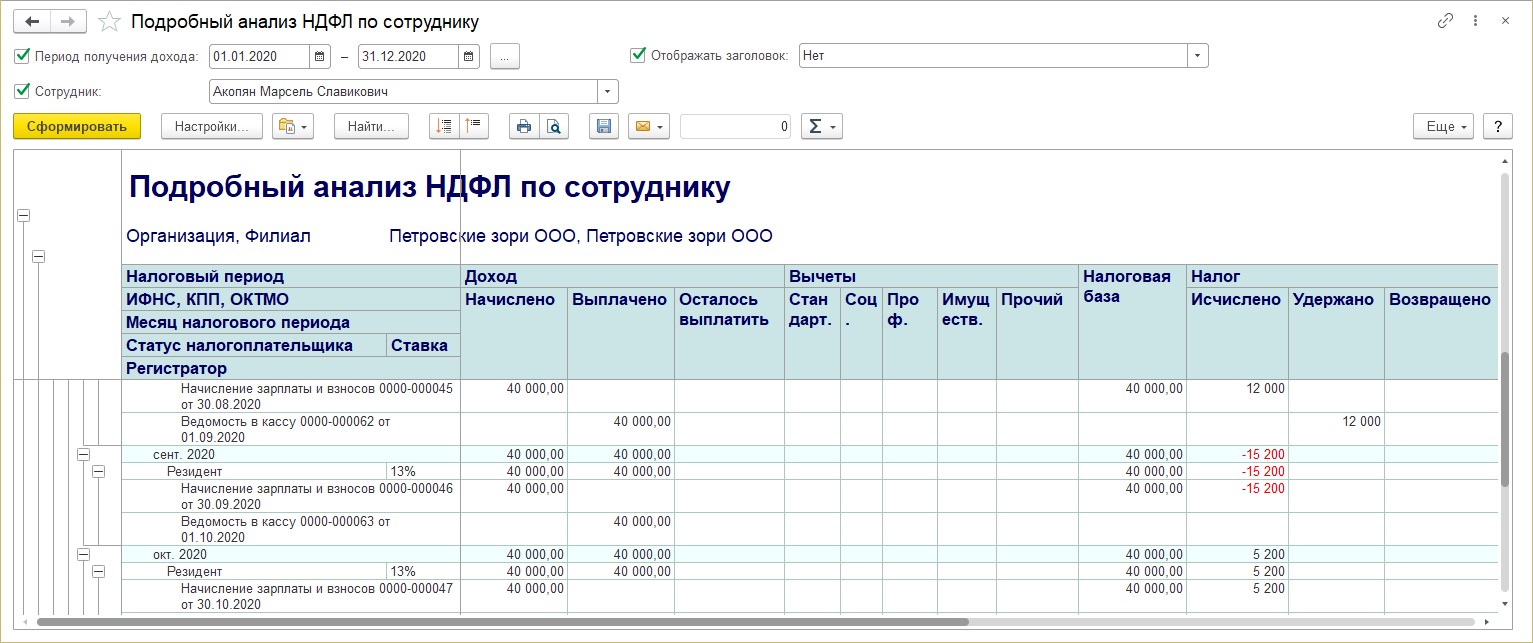

Подробный анализ НДФЛ по сотруднику

Отчет позволяет просмотреть всю информацию по выбранному сотруднику:

Отчет формируется с указанием первичных документов, в разрезе месяцев начисления.

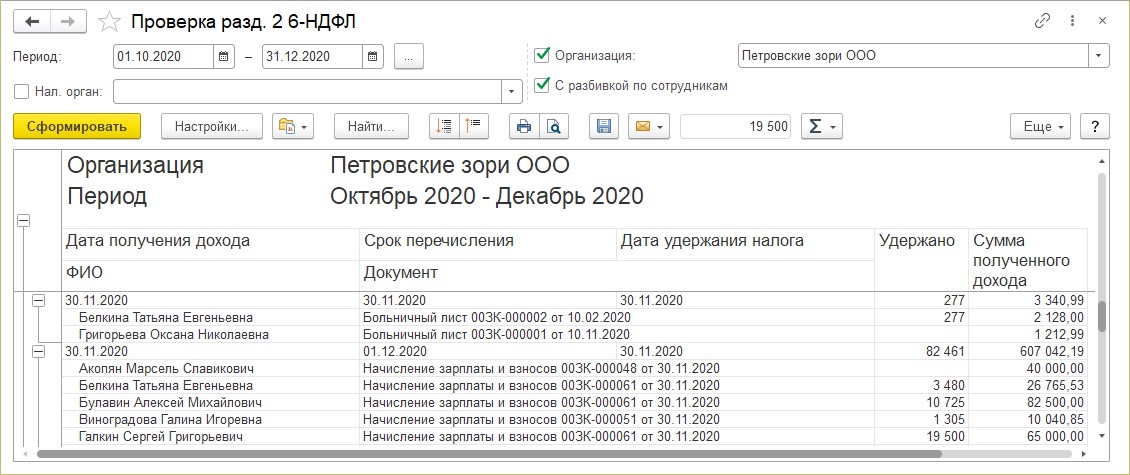

Проверка разд. 2 6-НДФЛ

В помощь для проверки раздела 2 отчета «6-НДФЛ» послужит одноименная форма отчета. Она содержит информацию о суммах удержанного НДФЛ и полученного дохода, с указанием документа, срока перечисления и даты удержания.

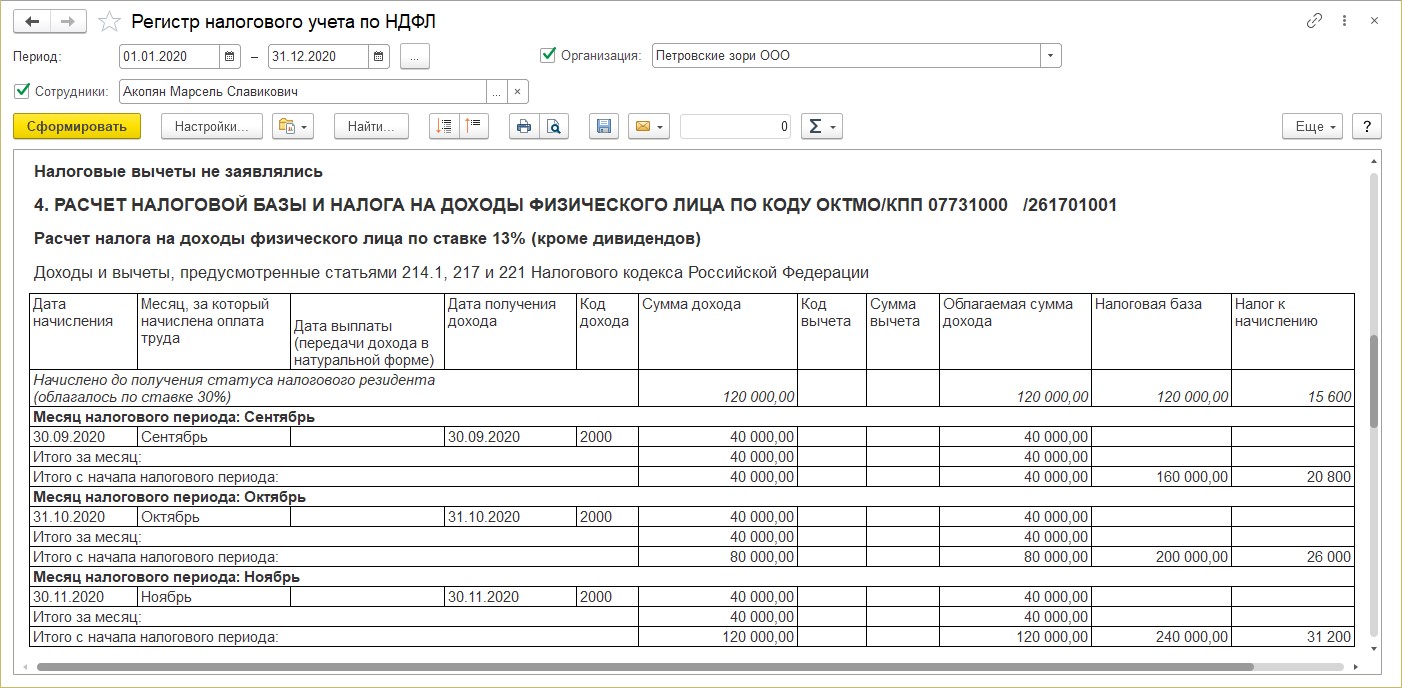

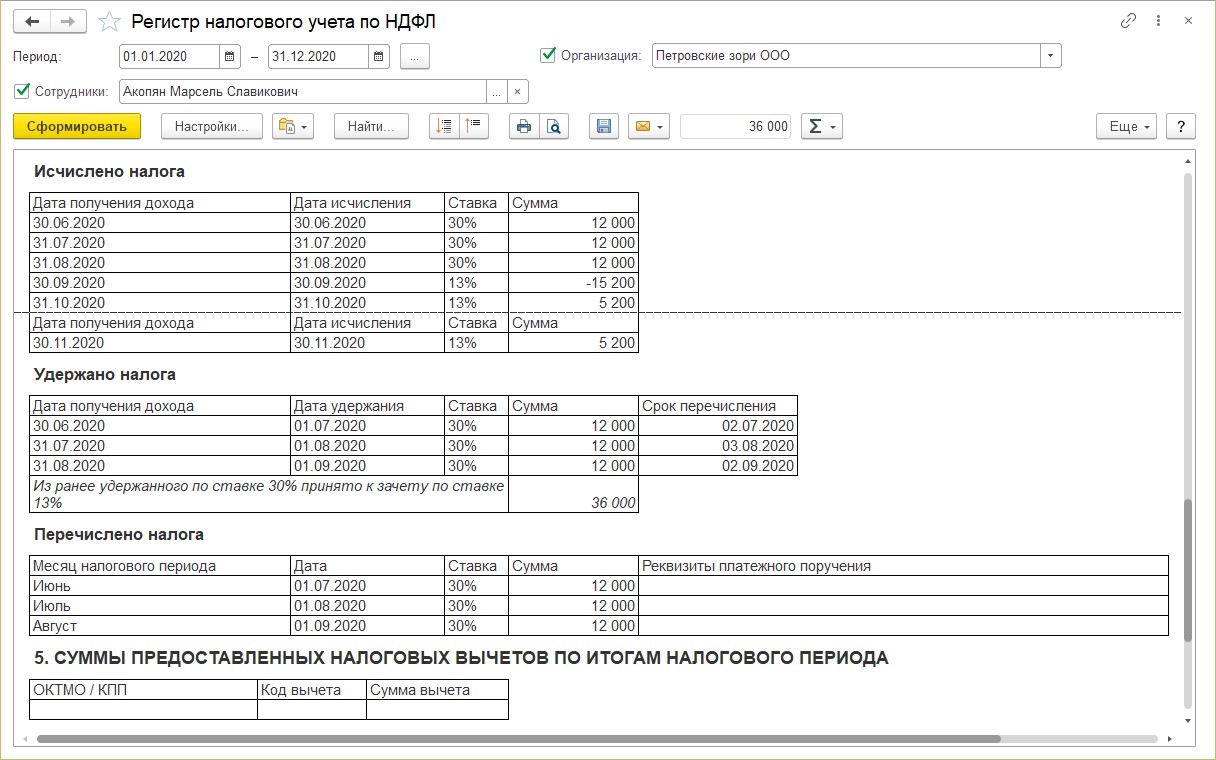

Регистр налогового учета по НДФЛ

Статья 230 НК РФ предусматривает ведение учета доходов, полученных от работодателя физическими лицами, предоставленных им налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета. Данный отчет формирует регистр в соответствии с требованием законодательства.

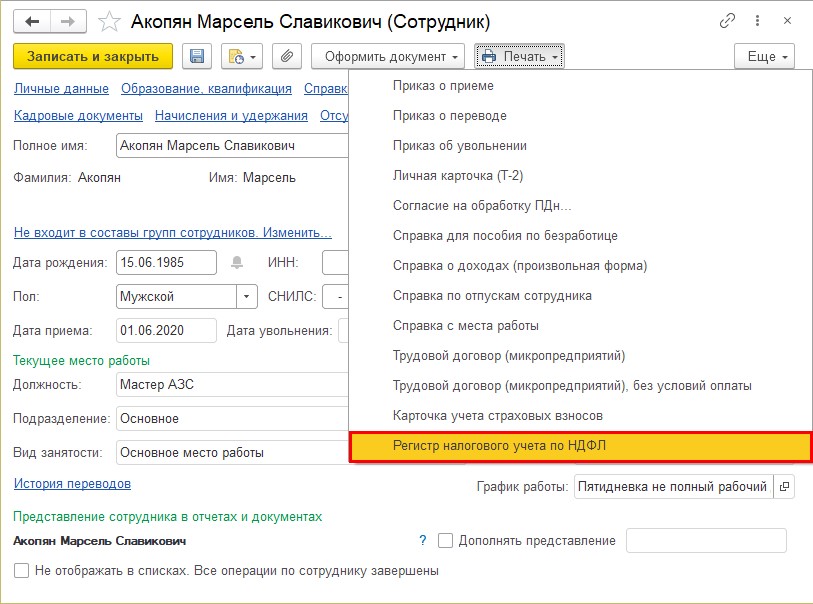

Регистр налогового учета можно сформировать также из карточки сотрудника или из справочника «Сотрудники», выбрав его в списке печатных форм.

Удержанный НДФЛ

Отчет формирует информацию по НДФЛ удержанному с указанием документа, в котором произведено удержание — выплата зарплаты и указанием сроков уплаты налога.

Как видите, вся информация в отчетах дублируется. Отчеты отличаются вариантами представления информации, разрезами отчетов. Сложность отчета 6-НДФЛ в том, что он содержит всю информацию о начислениях, выплатах, исчисленном и удержанном налоге в одной форме по всем сотрудникам. С помощью рассмотренных «отчетов-помощников» пользователь без труда разберется в данных программы по НДФЛ.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее