Сверка с ФНС: автоматизация в «1С:Бухгалтерии 8»

Акт сверки расчетов с ФНС

Сверка расчетов с ФНС необходима для сопоставления данных по налоговым платежам (пеням, штрафам), которыми располагает налоговая инспекция, с данными налогоплательщика. Такая сверка с налоговым органом позволяет выявить переплату или задолженность по платежам в бюджет.

Запросить сверку расчетов у своей инспекции ФНС можно следующими способами (пп. 11 п. 1 ст. 32 НК РФ):

Порядок запроса Акта сверки и ответа от налогового органа регламентируется Методическими рекомендациями по организации электронного документооборота между налоговыми органами и налогоплательщиками при информационном обслуживании и информировании налогоплательщиков в электронной форме по телекоммуникационным каналам связи (утв. приказом ФНС России от 13.06.2013 № ММВ-7-6/196@).

В «1С:Бухгалтерии 8» информационное взаимодействие с контролирующими органами поддерживается в рамках сервиса 1С-Отчетность. Подключенный электронный документооборот с ФНС позволяет налогоплательщику в том числе получать и Акты сверки.

Акт сверки расчетов с ФНС из 1С

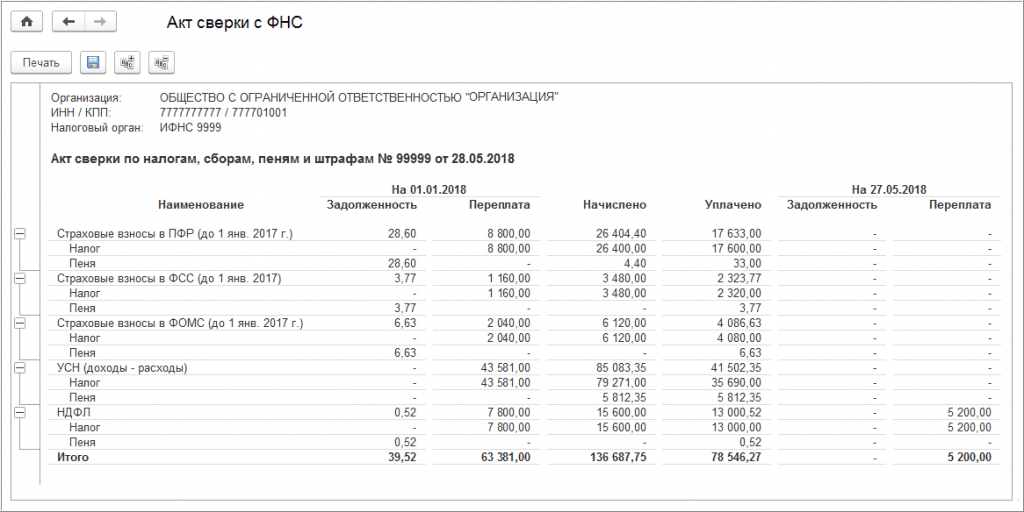

Каждый, кто хоть раз сверялся с ФНС, знает, что Акт сверки представляет собой многостраничный и тяжело читаемый документ. Но у пользователей сервиса 1С-Отчетность есть возможность получать Акт сверки расчетов с ФНС в компактной и наглядной форме.

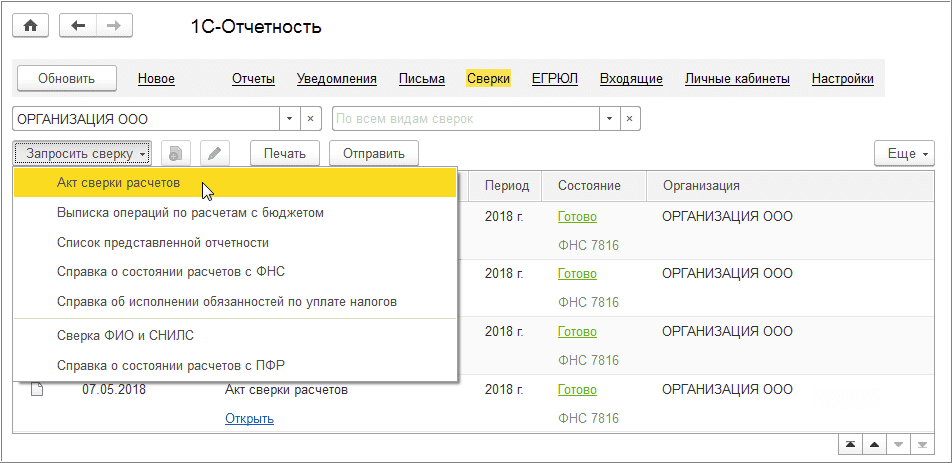

Чтобы получить Акт сверки по ТКС из программы «1С:Бухгалтерия 8» (ред. 3.0), необходимо отправить в налоговый орган запрос через сервис 1С-Отчетность. В разделе Сверки следует нажать на кнопку Запросить сверку и выбрать команду Акт сверки расчетов (рис. 1).

Рис. 1. Запрос акта сверки расчетов с ФНС

При этом открывается форма Запрос на сверку: Акт сверки расчетов, которая заполняется следующим образом:

Рис. 2. Наглядная форма акта сверки в «1С:Бухгалтерии 8»

Для отправки запроса Акта сверки требуется нажать кнопку Отправить. Статус запроса установится в значение Отправлено. Отслеживать состояние отправки можно из списка Сверки. Когда от налогового органа поступит ответ, статус отправленного запроса в столбце Состояние изменится на значение Готово (см. рис. 1). По гиперссылке Открыть можно открыть Акт сверки с ФНС, который будет представлен в наглядной форме и может разместиться на одной странице (см. рис. 2).

При этом наглядный Акт сверки с ФНС позволяет получить подробную расшифровку по каждому виду налога. Для этого следует 2 раза кликнуть мышкой по соответствующим цифрам.

Если в запросе на сверку были указаны КБК (налоги), по которым у налогоплательщика нет движений, ответ от налогового органа придет в виде Уведомления об отказе.

1С:ИТС

О формировании акта сверки расчетов с ИФНС из «1С:Бухгалтерии 8» см. в руководстве по использованию сервиса «1С-Отчетность» раздела «Отчетность».

Помощник «Сверка налогов с ФНС»

Не всегда своевременная оплата налогов гарантирует отсутствие у организации (ИП) задолженностей и прочих неприятностей в виде пеней и штрафов, которые Акт сверки как раз и выявляет. Например, бывают ситуации, когда оплата налога или взноса попадает в невыясненные поступления или вообще не доходит до ФНС. По недополученным налогам начисляются пени или штрафы. В любом случае надо выяснять, почему так произошло, причем как можно скорее.

Теперь пользователям облачного сервиса 1С:Fresh «1С:Бухгалтерии 8» не обязательно ехать в налоговую, чтобы разбираться с проблемами. Проверить, дошли ли платежи до ФНС, можно напрямую из программы в онлайн-режиме начиная с версии 3.0.68.

Встроенный в программу помощник Сверка налогов с ФНС сравнивает данные по взаиморасчетам из учетной системы ФНС с аналогичной информацией из «1С:Бухгалтерии 8» и автоматически отражает результат сверки по каждому платежу. Для сверки налогов с ФНС требуется подключить сервис 1С-Отчетность.

Помощник Сверка налогов с ФНС доступен в сервисе 1C:Fresh:

Через 10 рабочих дней после оплаты налога в программе появится баннер с предложением проверить, дошел ли платеж до ФНС. Такой баннер отображается:

Рис. 3. Предложение «Помощника» о сверке налогов

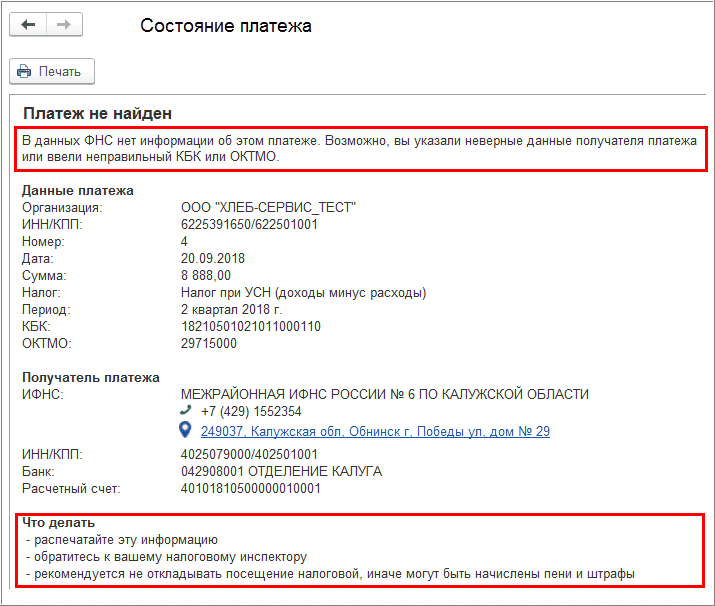

Рис. 4. Информация о проблеме с платежом

Обработанные запросы отображаются в форме обмена с контролирующими органами, а также в разделах Входящие и Новое.

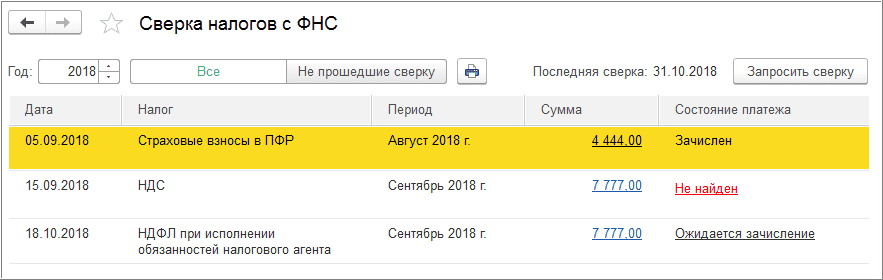

По гиперссылке Сверка налогов с ФНС осуществляется переход в одноименную форму (рис. 5). В форму Сверка налогов с ФНС можно перейти и напрямую через интерфейс.

Рис. 5. Форма сверки налогов с ФНС

Форма Сверка налогов с ФНС представлена в виде списка, где отражается детализированная информация по всем налогам за год: дата уплаты, наименование налога, период, сумма и состояние платежа по данным ФНС. Состояние платежа может принимать значения:

Рис. 6. Форма состояния платежа

Помощник Сверка налогов с ФНС позволяет своевременно выявить ошибки в платежных документах, избежать блокировки расчетного счета, начисления пеней и штрафов из-за невыясненных налоговых платежей.

Расхождения между бухгалтерским и налоговым учетом

Виды расхождений между бухгалтерским и налоговым учетом

Налоговый учет, для которого значимы расхождения между бухгалтерским и налоговым учетом (БУ и НУ), ведется организациями, которые уплачивают налог на прибыль. Чаще всего прибыль, исчисленная по НК РФ, отличается от бухгалтерской. Для отражения в бухучете и отчетности разницы между налогом на бухгалтерскую прибыль и налогом, показанным в декларации по налогу на прибыль, используется ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утверждено приказом Минфина России от 19.11.2002 № 114н).

Приказом Минфина от 20.11.2018 № 236н в ПБУ 18/02 были внесены изменения, применять которые с 2020 года обязаны все юрлица, использующие ПБУ 18/02. Подробный разбор этих изменений с наглядными примерами вы найдете в КонсультантПлюс. Получите пробный доступ к системе и переходите к Типовой ситуации.

Разницы между БУ и НУ бывают:

Постоянные разницы — это доходы или расходы, которые:

Постоянные разницы приводят к возникновению постоянных налоговых расходов (ПНР) или доходов (ПНД). ПНР, ПНД равны соответствующей постоянной разнице, умноженной на ставку налога на прибыль.

ПНР означает, что у организации возникает обязательство оплатить налог, то есть в отчетном периоде платежи по налогу на прибыль увеличиваются. ПНД, наоборот, что организация не будет вносить какую-то часть налогового платежа.

Налог на прибыль по НУ > Налог на бухгалтерскую прибыль

Налог на прибыль по НУ Доходы по БУ

Доходы по НУ Расходы по БУ

Временные разницы — это доходы или расходы, которые принимаются к бухучету в одном периоде, а к налоговому — в другом. С 2020 года понятие «временные разницы» уточнили. Теперь сюда относятся не только доходы и расходы, но и результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу в других отчетных периодах.

Временные разницы становятся причиной возникновения отложенных налогов. Кроме того приказ Минфина от 20.11.2018 № 236н расширил перечень временных разниц.

Отложенный налог — это сумма налога на прибыль, которая увеличит или уменьшит платеж в бюджет в следующих отчетных периодах. Временные разницы бывают 2 видов. Их влияние на налог на прибыль раскрыто в таблице.

Вычитаемые временные разницы

Налогооблагаемые временные разницы

Уменьшают налог на прибыль следующих периодов

Увеличивают налог на прибыль следующих периодов

В следующем (-их) периодах:

Бухгалтерский учет отложенных налогов, ПНР и ПНД

Начислен условный расход по налогу на прибыль

99 «Прибыли и убытки», субсчет «Условный расход»

68 «Расчеты по налогам и сборам»

Начислен условный доход по налогу на прибыль

68 «Расчеты по налогам и сборам»

99 «Прибыли и убытки», субсчет «Условный доход»

09 «Отложенные налоговые активы»

68 «Расчеты по налогам и сборам»

68 «Расчеты по налогам и сборам»

09 «Отложенные налоговые активы»

Списан ОНА при выбытии соответствующего актива

99 «Прибыли и убытки»

09 «Отложенные налоговые активы»

68 «Расчеты по налогам и сборам»

77 «Отложенные налоговые обязательства»

77 «Отложенные налоговые обязательства»

68 «Расчеты по налогам и сборам»

Списано ОНО при выбытии соответствующего актива (обязательства)

77 «Отложенные налоговые обязательства»

99 «Прибыли и убытки»

68 «Расчеты по налогам и сборам»

99 «Прибыли и убытки»

99 «Прибыли и убытки»

68 «Расчеты по налогам и сборам»

Как применять ПБУ 18/02 при получении убытка в бухгалтерском и налоговом учете, подробно разъясняется в КонсультантПлюс. Получите пробный доступ к системе и переходите к разъяснениям профессионалов.

Примеры расхождений между бухгалтерским и налоговым учетом

Рассмотрим некоторые ситуации, при которых образуются те или иные расхождения между БУ и НУ.

Вычитаемые временные разницы (ОНА):

Налогооблагаемые временные разницы (ОНО):

В текущем году организация понесла следующие расходы:

Выручка составила 3 000 000 руб. Ставка налога на прибыль — 20%.

В конце предыдущего года на учет было принято основное средство стоимостью 240 000 руб. СПИ равен 5 годам. В БУ амортизация начисляется линейным способом, а в НУ — нелинейным.

Амортизация, начисленная в НУ за год: 240 000 × 5,6 / 100 × 12 = 161 280 руб.

Месячная норма амортизации = 5,6 (ст. 259.2 НК РФ).

Налогооблагаемая временная разница: 161 280 – 48 000 = 113 280 руб.

Итоги

Расхождения между БУ и НУ возникают из-за разных требований законодательных актов, регулирующих эти 2 вида учета, а также из-за различных подходов к учету, закрепленных в бухгалтерской и налоговой учетной политике.

Разницы между БУ и НУ отражаются в бухучете, что позволяет сопоставить условный расход (доход) по налогу на прибыль, начисленный от величины бухгалтерской прибыли, и текущий налог на прибыль, рассчитанный по правилам НУ.

Инструкция для новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», которую необходимо применять с 2020 года

Данная статья представляет собой инструкцию для бухгалтеров, которым нужно быстро изучить или освежить в памяти ключевые вопросы, связанные ПБУ 18/02 — с учетом налога на прибыль, формированием постоянных и временных разниц, а также постоянных налоговых доходов и расходов, отложенных налоговых обязательств и активов. Инструкция составлена в соответствии с последней редакцией ПБУ 18/02 (утв. приказом Минфина России от 20.11.18 № 236н ), применять которую в обязательном порядке нужно с 2020 года. В 2019 году использовать данную редакцию ПБУ 18/02 можно было в добровольном порядке. Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому обращать внимание на дату размещения статьи не нужно — шпаргалка будет актуальной всегда.

Кто применяет

Компании, которые являются плательщиками налога на прибыль (кроме кредитных организаций, а также государственных (муниципальных) учреждений).

Цель применения

Правила учета доходов и расходов в налоговом учете (НУ) и в бухгалтерском учете (БУ) установлены разными нормативными правовыми актами. Для НУ таким актом является Налоговый кодекс, а для БУ — различные положения по бухгалтерскому учету ( в частности, ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации»). Из-за этого налоговый учет далеко не всегда совпадает с бухгалтерским.

Так, некоторые затраты в БУ отражаются в полной сумме, а в НУ — в пределах лимита (например, представительские расходы). Есть затраты, которые показываются только в бухгалтерском учете, а в налоговом учете отсутствуют (например, премии к празднику). Наконец, момент учета доходов и расходов в БУ может отличаться от момента учета доходов и расходов в НУ (в частности, у тех, кто использует кассовый метод). И это далеко не все случаи, когда показатели налогового учета и бухгалтерского учета расходятся.

Основные показатели

Усл овный расход (доход) по налогу на прибыль

Условный расход по налогу на прибыль — это прибыль по данным бухгалтерского учета, умноженная на налоговую ставку. Он отражается проводкой:

ДЕБЕТ 99 КРЕДИТ 68

Условный доход по налогу на прибыль — это убыток по данным бухгалтерского учета, умноженный на налоговую ставку. Он отражается проводкой:

ДЕБЕТ 68 КРЕДИТ 99

Текущий налог на прибыль

Текущий налог на прибыль — это прибыль по данным налогового учета, умноженная на налоговую ставку. Проще говоря, это налог к уплате, который организация отражает в декларации по прибыли.

В пункте 22 ПБУ 18/02 сказано, что существует два способа определения величины текущего налога на прибыль: на основании данных бухучета и на основании налоговой декларации. Каждая организация вправе выбрать любой из способов и закрепить его в учетной политике.

Отметим, что в настоящей статье используется способ определения текущего налога на прибыль на основании данных БУ. Мы остановились на нем, поскольку именно этот способ соответствует правилам, которые приведены в инструкции по применению плана счетов (утв. приказом Минфина России от 31.10.2000 № 94н). Данный способ подразумевает, что никакой отдельной проводки на сумму текущего налога на прибыль делать не надо.

Разницы между данными НУ и БУ

Каждый раз, когда одна и та же операция отражается в налоговом учете иначе, чем и бухгалтерском, возникает так называемая разница. Существует два вида разниц: временные и постоянные.

Когда появляются временные разницы

Временные разницы — это доходы и расходы, которые в БУ отражаются в одном отчетном периоде, а в НУ — в другом периоде. Отличительная черта временной разницы заключается в том, что рано или поздно наступит момент, когда расхождение между налоговым учетом и бухгалтерским учетом будет сведено к нулю.

Компания ввела в эксплуатацию объект основных средств. Его первоначальная стоимость равна 120 000 руб., срок полезного использования составляет пять лет.

В учетной политике закреплено, что для целей НУ используется линейный метод амортизации, а для целей БУ — способ списания стоимости пропорционально объему продукции. Из-за этого сумма ежемесячных амортизационных отчислений по данным налогового учета отличатся от суммы отчислений по данным бухучета. Как следствие, каждый месяц возникает разница.

По окончании срока полезного использования первоначальная стоимость будет полностью списана как в бухгалтерском, так и в налоговом учете. При этом общая сумма амортизации, начисленной в течение пяти лет, и в НУ и в БУ составит 120 000 руб. Значит, расхождение между налоговым учетом и бухучетом будет сведено к нулю.

Следовательно, разница, возникающая из-за несовпадения ежемесячной суммы амортизации, является временной.

Организация по-разному отражает отпускные в БУ и в НУ.

В бухучете компания формирует резерв предстоящих расходов по отпускам. Для этого ежемесячно определенная сумма списывается по дебету «затратного» счета и кредиту счета 96 «Резервы предстоящих расходов».

В налоговом учете отпускные включаются в состав расходов того месяца, на который приходится отпуск.

Таким образом, ежемесячно возникает разница в виде сумм, списанных на расходы в бухгалтерском учете.

После того, как сотрудник использует отпуск, в налоговом учете будут сформированы затраты на полную величину отпускных. При этом итоговая сумма отпускных по данным НУ совпадет с суммой, которая в течение предыдущих месяцев была отнесена в резерв по данным БУ. Значит, расхождение между налоговым учетом и бухучетом будет сведено к нулю.

Следовательно, разница, возникающая из-за ежемесячного отражения затрат в бухгалтерском учете, является временной.

Кроме того, к временным разницам относятся результаты операций, не включаемые в бухгалтерскую прибыль или убыток, но формирующие налоговую базу по прибыли в других периодах.

Добавим, что временные разницы надо учитывать по каждому виду активов и обязательств. Это означает, что необходимо организовать аналитический учет временных разниц в разрезе основных средств, резервов и проч.

Как отразить временную разницу

Временная разница показывается в бухучете один раз в год — по состоянию на последнее число отчетного года. Чтобы ее отразить, нужно сделать следующие шаги.

1. Найти четыре величины по состоянию на конец отчетного года:

Далее найти разницу между первой и второй величинами. Полученная цифра — это временная разница.

Также нужно найти разницу между третьей и четвертой величинами. Полученная цифра — тоже временная разница.

Таким образом, по состоянию на конец отчетного года получатся две временные разницы. Одна возникла из-за различий в стоимости активов. Вторая возникла из-за различий в стоимости обязательств.

У организации есть основное средство первоначальной стоимостью 120 000 руб., других активов нет.

Установлено, что в БУ срок полезного использования этого основного средства составляет 4 года, а в НУ — 3 года. За весь период вплоть до конца отчетного года начислена амортизация: в БУ — 30 000 руб., в НУ — 40 000 руб.

Бухгалтер посчитал, что по состоянию на конец отчетного года балансовая стоимость ОС равна 90 000 руб. (120 000 руб. – 30 000 руб.), а стоимость для целей налогового учета — 80 000 руб. (120 000 руб. – 40 000 руб.).

К тому же организация создала резерв предстоящих расходов по отпускам, отразив его по кредиту счета 96. Других обязательств нет. На конец года остаток резерва составил 70 000 руб. В налоговом учете аналогичный резерв отсутствует, и его величина равна нулю.

Таким образом, по состоянию на конец отчетного года у организации две временные разницы. Первая возникла из-за различий в стоимости активов, ее величина — 10 000 руб. (90 000 руб. – 80 000 руб.). Вторая возникла из-за различий в стоимости обязательств, ее величина — 70 000 руб. (70 000 руб. – 0 руб.).

2. Определить, какой является каждая из двух временных разниц: вычитаемой или налогооблагаемой. Для этого нужно понять, какая стоимость больше — балансовая или «налоговая» (см. табл. 1).

Таблица 1

Как определить налогооблагаемую и вычитаемую разницу

АКТИВЫ

Балансовая стоимость БОЛЬШЕ, чем «налоговая»

НАЛОГООБЛАГАЕМАЯ временная разница

Балансовая стоимость МЕНЬШЕ, чем «налоговая»

ВЫЧИТАЕМАЯ временная разница

ОБЯЗАТЕЛЬСТВА

Балансовая стоимость БОЛЬШЕ, чем «налоговая»

ВЫЧИТАЕМАЯ временная разница

Балансовая стоимость МЕНЬШЕ, чем «налоговая»

НАЛОГООБЛАГАЕМАЯ временная разница

3. Сложить, либо «схлопнуть» две полученные временные разницы по следующему алгоритму:

Таким образом, по состоянию на конец отчетного года получится одна временная разница — либо налогооблагаемая, либо вычитаемая.

Бухгалтер определил, что по состоянию на последний день отчетного года у организации две временные разницы. Первая является вычитаемой, она возникла из-за различий в стоимости активов, ее величина равна 50 000 руб. Вторая является налогооблагаемой, она возникла из-за различий в стоимости обязательств, ее величина равна 70 000 руб.

Бухгалтер «схлопнул» две разницы, и получил одну налогооблагаемую разницу на сумму 20 000 руб. (70 000 руб. – 50 000 руб.).

4. Проделать действия из пунктов 1-3 применительно к данным на конец года, предшествующего отчетному. Другими словами, найти балансовую и «налоговую» стоимость всех активов и всех обязательств на конец предыдущего года. Затем вычислить две временные разницы и понять, является каждая из них налогооблагаемой или вычитаемой. После чего сложить, либо «схлопнуть» их, получив в итоге одну временную разницу.

В случае, когда все указанные действия уже были проделаны годом ранее (то есть при подведении итогов и составлении отчетности за предыдущий год), нужно просто взять прошлогодние данные.

5. Сравнить временную разницу на конец предыдущего года и временную разницу на конец отчетного года. Далее действовать по следующему алгоритму:

6. Создать необходимые проводки (см. табл. 2):

Таблица 2

Какие проводки создать при отражении и погашении ОНА и ОНО

Бухгалтерский и налоговый учет: в чем разница?

эксперт Контур.Школы по бухгалтерскому учету, зарплате, кадрам, трудовому праву

Начинающие бухгалтеры порой задают вопрос, как сблизить бухгалтерский учет с налоговым. Чтобы избежать ошибок при сближении бухгалтерского и налогового учета, надо сначала разобраться, в чем их различие. Статья поможет понять разницу в признании доходов, расходов, амортизации, в создании резервов.

Определение бухгалтерского и налогового учета и цель их применения

Обратимся к Налоговому кодексу РФ. В статье 313 НК РФ приведено определение налоговому учету:

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Если организация применяет общую систему налогообложения, то налоговый учет она ведет с целью определить налог на прибыль – это главная цель налогового учета.

Онлайн-курс «Налог на прибыль». Вы научитесь без ошибок вести учет доходов, отражать расходы, определять налоговую базу по налогу на прибыль. А также рассчитывать и уплачивать авансовые платежи и налог, сдавать отчетность. Узнать подробнее

Основной нормативный документ в области ведения бухгалтерского учета — Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ). Рассмотрим, какое же определение дает данный нормативно-правовой документ бухгалтерскому учету.

Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными Законом № 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности (п. 2 ст. 1 Закона № 402-ФЗ).

Цель бухгалтерского учета — составить бухгалтерскую (финансовую) отчетность, на основании которой можно судить о результатах деятельности организации, что невозможно сделать, пользуясь данными налогового учета. Например, решение о предоставлении организации кредита или займа в большинстве случаев осуществляется на основании представленной бухгалтерской (финансовой) отчетности. Она же необходима и для участия в конкурсах, аукционах и т.д. Почему же внешним пользователям нужна именно бухгалтерская (финансовая) отчетность? – только на основании бухгалтерской (финансовой) отчетности можно судить об экономическом положении организации.

Не меньший интерес вызывает бухгалтерская отчетность и у внутренних пользователей: учредителей, руководителей и т.д. Дело в том, что на основании бухгалтерской отчетности они принимают управленческие решения.

Итог из вышесказанного: налоговый учет позволяет государственным органам контролировать полноту и своевременность уплаты налогов. А бухгалтерский учет, в свою очередь, ведется с целью составить бухгалтерскую отчетность, на основании которой можно судить о результатах финансово-хозяйственной деятельности организации.

Итак, организации, являющиеся плательщиками налога на прибыль, вместе с бухгалтерским учетом ведут налоговый учет в целях исчисления налоговой базы по налогу на прибыль.

Основные отличия между бухгалтерским и налоговым учетом

В рамках данного раздела рассмотрим следующие различия между бухгалтерским и налоговым учетом:

Различия в признание доходов в бухгалтерском и налоговом учете

| Порядок и условия признания доходов | ||

|---|---|---|

| В бухгалтерском учете: | В налоговом учете: | Комментарий эксперта |

| Регламентирует ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н. Согласно п. 2 ПБУ 9/99, доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). | Понятие дохода в налоговом учете приведено в ст. 41 НК РФ. Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» НК РФ. | Обратите внимание, что в понятии «доход» в бухгалтерском и в налоговом учете фигурирует термин «экономическая выгода». Российское законодательство не раскрывает данное понятие. Обратимся к Концепции бухгалтерского учета в рыночной экономике*. Экономические выгоды — это потенциальная возможность имущества прямо или косвенно способствовать притоку денежных средств в организацию (п. 7.2.1 Концепции). То есть, если говорить о доходе организации как в бухгалтерском учете, так и в налоговом учете, то в первую очередь доход тождествен притоку денежных средств в организацию. |

| * Концепция одобрена Методологическим советом по бухгалтерскому учету при Минфине и Президентским советом Института профессиональных бухгалтеров России РФ от 29.12.1997г. | ||

| Классификация доходов | ||

| 1) доходы от обычных видов деятельности — выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (п. 5 ПБУ 9/99); | 1) доходы от реализации товаров (работ, услуг) и имущественных прав — выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав; | В обоих случаях организация имеет дело с выручкой |

| 2) прочие доходы (п. 7 ПБУ 9/99, перечень открытый). Например, к прочим доходам относятся поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; штрафы, пени, неустойки за нарушение условий договора, курсовые разницы и т д. | 2) внереализационные доходы (ст. 250 НК РФ, перечень закрытый). К ним можно отнести те доходы, которые не признаются доходами от реализации товаров (работ, услуг) и имущественных прав. Например, к внереализационным доходам в целях исчисления налога на прибыль относятся доходы от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации; доходы в виде положительной (отрицательной) курсовой разницы и т д. | Обратите внимание, что перечень внереализационных расходов, поименованных в ст. 250 НК РФ закрытый, чем отличается от перечня доходов в бухгалтерском учете, приведенных в п.7 ПБУ 9/99. |

| Ограничения в признании доходов | ||

| Перечень доходов, которые нельзя учитывать в бухгалтерском учете (п.3 ПБУ 9/99). Не признаются доходами организации поступления от юридических и физических лиц, например, сумм возмещаемых налогов, в погашение кредита, займа, предоставленного организацией заемщику и т д. | Перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль, приведен в ст. 251 НК РФ. Например, не являются доходами те доходы, которые поступили в виде имущества, имущественных прав, работ или услуг, полученных от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления; в виде имущества, которое получено в форме залога или задатка в качестве обеспечительных обязательств и т д. | Перечни в обоих случаях закрытые и расширительному толкованию не подлежат. |

| Порядок признания доходов | ||

| Раздел 4 ПБУ 9/99. Для признания выручки в бухгалтерском учете должны выполняться условия, предусмотренные п.12 ПБУ 9/99. Если хотя бы одно из условий не выполняется, это уже не выручка, а кредиторская задолженность.* В общем случае бухучет ведут методом начисления, но есть исключения. Организациям, которым разрешено вести бухучет упрощенным способом, можно применять кассовый метод признания доходов. | Порядок признания доходов при методе начисления в налоговом учете приведен в ст. 271 НК РФ. | Дата признания отдельных видов доходов в налоговом учете отличается от даты признания в бухгалтерском учете. |

| * Не следует забывать и о п.13 ПБУ 9/99. Согласно данному пункту, признание выручки в целях бухгалтерского учета может зависеть от условий договора, заключенного с контрагентом. Также, исходя из норм п.13 ПБУ 9/99, может возникнуть ситуация, когда в бухгалтерском учете возникает возможность применять одновременно разные способы признания выручки в течение одного отчетного периода. Это возможно в том случае, если речь идет о признании выручки в отношении разных по своему характеру и условиям выполнения работ, оказания услуг и производства изделий. | ||

Вывод при сравнении доходов, формируемых в бухгалтерском и налоговом учете: в общем случае данные налогового учета будут совпадать с данными бухгалтерского учета. И все-таки правильнее сделать акцент, что совпадение рассмотренных видов доходов происходит «в общем случае». Поэтому при ведении бухгалтерского и налогового учета нельзя забывать и о случаях частных: при признании доходов в налоговом учете есть несколько особенностей. Далее в статье рассмотрим их по порядку.

Особенности признания доходов в налоговом и бухгалтерском учете

1. Классификация доходов в бухгалтерском учете в отдельных случаях отличается от классификации доходов, формируемых в налоговом учете

Например, в доходы, формируемые в бухгалтерском учете, можно включить доходы от участия в капитале других организаций, согласно п. 5 и 7 ПБУ 9/99, как в доходы от обычных видов деятельности при условии, что для организации это является предметом ее деятельности, так и в прочие доходы, если это предметом деятельности не является.

А вот в налоговом учете доходы от долевого участия в других организациях (за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации) следует всегда относить к внереализационным доходам. Это требование п. 1 ст. 250 НК РФ.

2. Перечень доходов, не формируемых при определении налоговой базы по налогу на прибыль, несколько шире, чем перечень доходов, которые не следует учитывать в бухгалтерском учете

Например, не является доходом поступление в виде имущества, имеющего денежную оценку, которое получено в виде взноса (вклада) в уставный капитал (фонд) организации (включая доход в виде превышения цены над номинальной стоимостью (первоначальным размером)) (пп. 3 п. 1 ст. 251 НК РФ). Данного вида поступления в перечне доходов, которые не следует учитывать в бухгалтерском учете, нет.

3. Дата признания доходов в целях бухгалтерского учета может отличаться от даты признания в целях налогового учета

Вести учет доходов в отдельных случаях можно не только методом начисления, но и кассовым методом. Бухгалтерский учет, в общем случае, организации могут вести только методом начисления, за исключением субъектов малого предпринимательства. А вот налоговый учет доходов можно вести как кассовым методом, так и методом начисления. Вот здесь и следует понимать, что если в двух рассматриваемых видах учетов доходы будут признаваться разными методами, то это приведет к разнице в дате признания этих доходов.

Различия в признании расходов в бухгалтерском и налоговом учете

Порядок учета расходов в бухгалтерском учете регламентирует ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 г. № 33н.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) (п. 2 ПБУ 10/99).

Не признается расходами организации выбытие активов (п. 3 ПБУ 10/99):

Сравним, в чем же отличие в признании расходов в налоговом учете.

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком (п. 1 ст. 252 НК РФ).

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

То есть, для того, чтобы признать в налоговом учете расход, должны выполняться следующие условия:

В бухгалтерском же учете расходы признаются при наличии условий, поименованных в п. 16 ПБУ 10/99:

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Исходя из вышесказанного: в общем случае, на стадии признания расходов данные налогового учета и бухгалтерского учета совпадут

Но также как и с доходами, расходы в бухгалтерском и налоговом учете все же будут различаться, так как, например, в налоговом учете признаются не все расходы, учитываемые в бухгалтерском учете. Есть и другие различия. Рассмотрим данный вопрос более подробно.

Также остановимся на прямых и косвенных расходах в налоговом учете.

К прямым расходам, например, можно отнести расходы на оплату труда, суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг и другие расходы (п. 1 ст. 318 НК РФ).

К косвенным расходам относят все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 НК РФ, осуществляемых налогоплательщиком в течение отчетного (налогового) периода (ст. 318 НК РФ).

В бухгалтерском же учете нет такого деления расходов. Это может привести к расхождениям между двумя рассматриваемыми видами учета.

Амортизация в бухгалтерском и налоговом учете: различия

Также расхождения между двумя рассматриваемыми видами учета возможно и при изменении срока полезного использования объектов основных средств, при применении повышающих коэффициентов, при установлении лимита отнесения объектов к основным средствам. Также в налоговом учете можно говорить об амортизационной премии, что в свою очередь отличается от бухгалтерского учета. Напомню, что амортизационной премии в бухгалтерском учете нет.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Различия между бухгалтерским и налоговым учетом при создании резервов

Организация также может столкнуться с расхождениями между бухгалтерским и налоговым учетом, если создает резервы.

Когда исчезнут расхождения в учете?

Изменения последних лет, вносимые в Налоговый кодекс РФ, направлены на сближение бухгалтерского учета с налоговым учетом.