Расхождения между 6-НДФЛ и РСВ. Отвечаем на требования налоговой инспекции

Расчет 6-НДФЛ — один из самых запутанных, даже в автоматическом режиме программы учета не всегда заполняют его корректно. В отличие от него, РСВ выглядит вполне безобидно, но тоже требует внимательности.

По завершении каждого периода (квартал, полугодие, 9 месяцев, год) отчетность передается в налоговую инспекцию. При камеральной проверке (обычно годовых расчетов) налоговики сравнивают суммы в отчетах, при помощи контрольных соотношений и, если, по их мнению, что-то не сходится, направляют организации требование о предоставлении пояснений или внесении уточнений.

В 2020 году сроки сдачи отчетности за первый квартал сдвинулись: РСВ — на 15 мая, 6-НДФЛ — на 31 июля, хотя обычно в течение года расчеты подаются почти в одно и то же время. Фактически в июле можно сдать отчет по НДФЛ сразу за два периода – первый квартал и полугодие.

Разрыв между квартальными отчетами дает возможность отреагировать на уже поступившие запросы ФНС и подготовиться к ответам в будущем. Если разницы возникают постоянно по одним и тем же причинам, рекомендую составить стандартный бланк, в котором придется менять только периоды и цифры. Примерные формулировки приведу в конце статьи.

6-НДФЛ

Отчет состоит из титульного листа и двух разделов. Титул стандартный, но обратите внимание на два поля: «период представления» и «по месту нахождения (учета)». Оба заполняются кодами из приложений к инструкции. Период указывается по-разному в зависимости от того, ведет ли организация (ИП) обычную деятельность или проходит процедуру ликвидации (реорганизации). Далее следует первый раздел, он показывает обобщенные показатели доходов, вычетов и налога.

Важно! В 6-НДФЛ первый раздел заполняется нарастающим итогом, а сведения во втором разделе указываются за квартал.

Во втором разделе фиксируются операции по выплате доходов за последние три месяца отчетного периода, т.е. за определенный квартал. Каждая операция вводится блоком из 5 строк:

Значит, надо указать одновременно три даты, которые почти никогда не будут сходиться. Пример трех одинаковых дат: выплата отпускных, когда она осуществляется в последний день месяца (являющийся также рабочим днем) и с нее удержан НДФЛ.

Обратите внимание! Если какая-то из дат выходит за предел периода отчета, значит, вся операция будет отражаться в следующем расчете.

Вернемся к суммам. В отчете 6-НДФЛ отражаются доходы, подлежащие полностью или частично обложению этим налогом, иногда в нем указывают и необлагаемые выплаты. Показатели раздела 2 и данные в разделе 1, как правило, не совпадают.

Пример: в строке 020 указывается начисленная заработная плата за период январь – март, а в строках 130 – фактически выплаченная. Учитывая, что зарплату за март работники получат в апреле, а возможно, в отчет попадет и декабрьская (полученная в январе), то суммы совпадать не будут.

В отчете указываются доходы, подлежащие обложению налогом в соответствии со статьей 209 НК, но по различным ставкам (на каждую ставку необходимо составить отдельный раздел 1, строки с 060 по 090 заполняются сводно). Допустим, нерезиденты (не все) уплачивают 30% вместо 13%.

Что необязательно указывать в отчете:

Учтите, если выплачиваете что-то сверх этих сумм, то должны обложить превышение налогом. Как быть в этом случае с необлагаемой частью? Есть два варианта:

ФНС проводит сверку показателей по контрольным соотношениям, подробнее в Письме № БС-4-11/3852@ от 10.03.2016 г.

Кстати! Проверяют не только внутреннее соответствие данных, сравнивают среднюю зарплату (по годовым НДФЛ-отчетам) с МРОТ и среднеотраслевой по субъекту РФ.

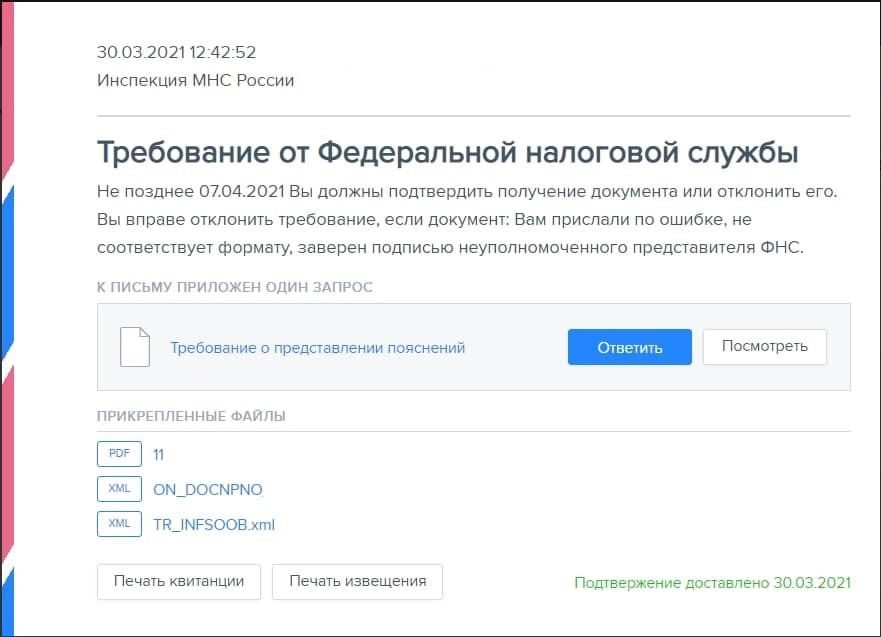

В ходе камеральной проверки расчета инспекция сверяет сведения с РСВ и, когда находит отличия в базах, отправляет требование. Если получаете документы в электронном виде, то необходимо прислать подтверждение, с его подачи начинает течь срок, установленный для ответа. При неготовности сразу писать объяснения, оставляйте время для маневра – подтверждайте в последний день. Главное, не упустите момент, а то рискуете блокировкой счета (пп. 1.1 п. 3 статьи 76 НК).

У 6-НДФЛ есть много нюансов в заполнении, вернемся к ним в следующих материалах и более подробно разберем самые сложные ситуации.

Заполнение РСВ

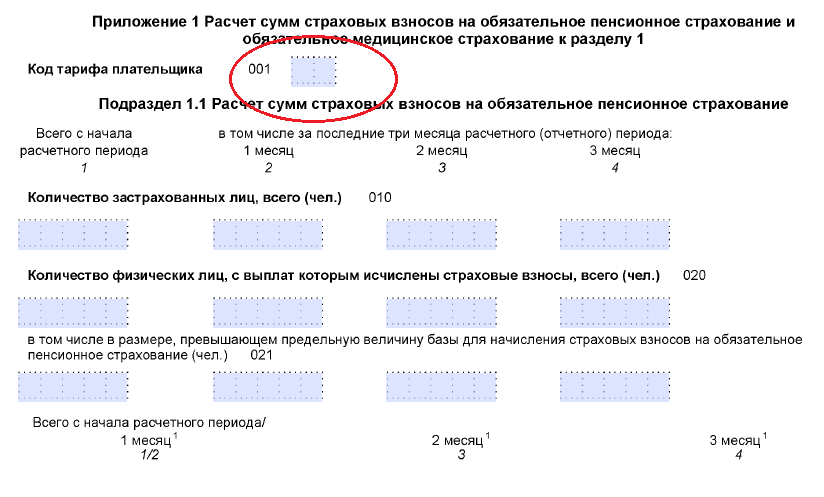

Расчет по страховым взносам выглядит гораздо объемнее за счет множества приложений к разделам, которых, по сути, всего три. Всеми заполняются титул, раздел 1 (сводные данные по начисленным взносам), приложение 1 к первому разделу (в части подразделов 1.1 – пенсионное страхование и 1.2 – медицинское страхование), приложение 2 (ФСС в части нетрудоспособности и пособий по материнству), раздел 3.

Важно! При подаче уточняющего (корректирующего) РСВ, где не затрагивается раздел 3, последний не включается в состав расчета. Программы проверки могут указывать на возможную ошибку, но ее в данном случае не будет.

Остальные приложения включаются в отчетность при условии, что есть соответствующие показатели: дополнительные или льготные тарифы, больничные и т.д. Пройдемся по основным разделам.

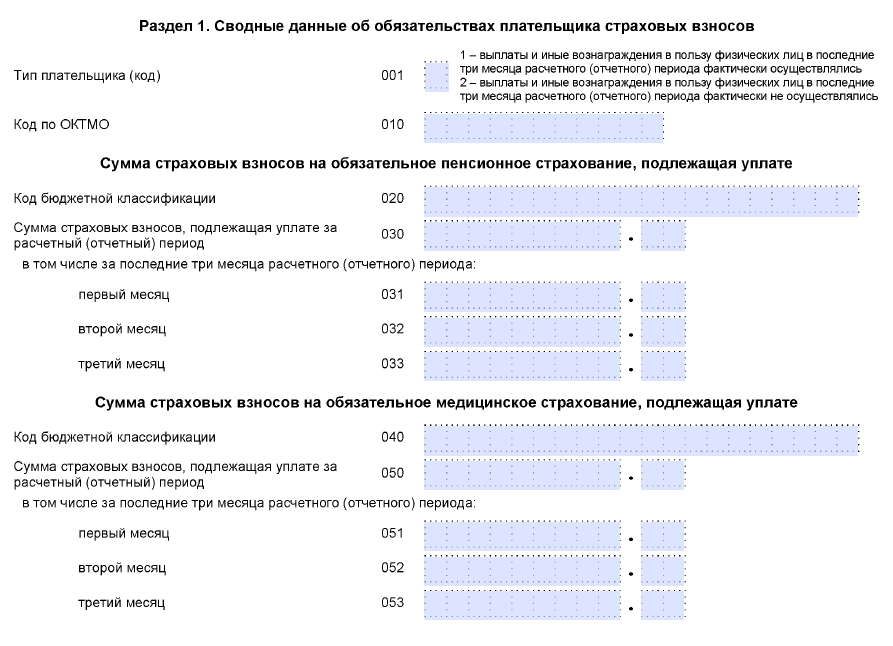

Раздел 1

Для каждого вида взносов предназначен отдельный блок сведений, содержащий следующую информацию:

Часто встречающаяся ошибка – несовпадение данных в первом разделе и рассчитанных в третьем по отдельным сотрудникам (в совокупности по всем). Это результат округлений и особенностей работы программ учета. В пункте 1 статьи 431 НК РФ сказано, что расчет ведется нарастающим итогом с начала года.

Пример: при подсчете взносов на ОПС за май 2020 года берем базу за период январь-май включительно, умножаем на тариф, из получившего результата вычитаем взносы, рассчитанные за январь, февраль, март и апрель, получаем сумму за май.

При заполнении РСВ как автоматизировано, так и вручную иногда возникает ситуация, когда контрольные соотношения выполняться не будут. Например, вы рассчитали взносы, просто умножив начисления текущего месяца на тариф, не применяя накопительный метод, разница в одну копейку формально станет поводом в отказе в приемке отчета (абзац 2 пункта 7 статьи 431 НК).

Подразделы 1.1 и 1.2

Расчет взносов на ОПС с начала года и за три последних месяца. Здесь указывается:

Разбивка производится также в разрезе предельной величины годовой базы (и взносов) и превышения. Предельные величины в 2020 году согласно Постановлению №1407 от 06.11.2019 года:

Кстати! Для отчислений в Фонд обязательного медицинского страхования пределов не установлено.

Подраздел 1.2 заполняется аналогично, но без разбивки по предельной базе и превышению.

Раздел 3

Заполняется по данным сотрудников или работников по договору ГПХ. Потребуются личные данные физического лица:

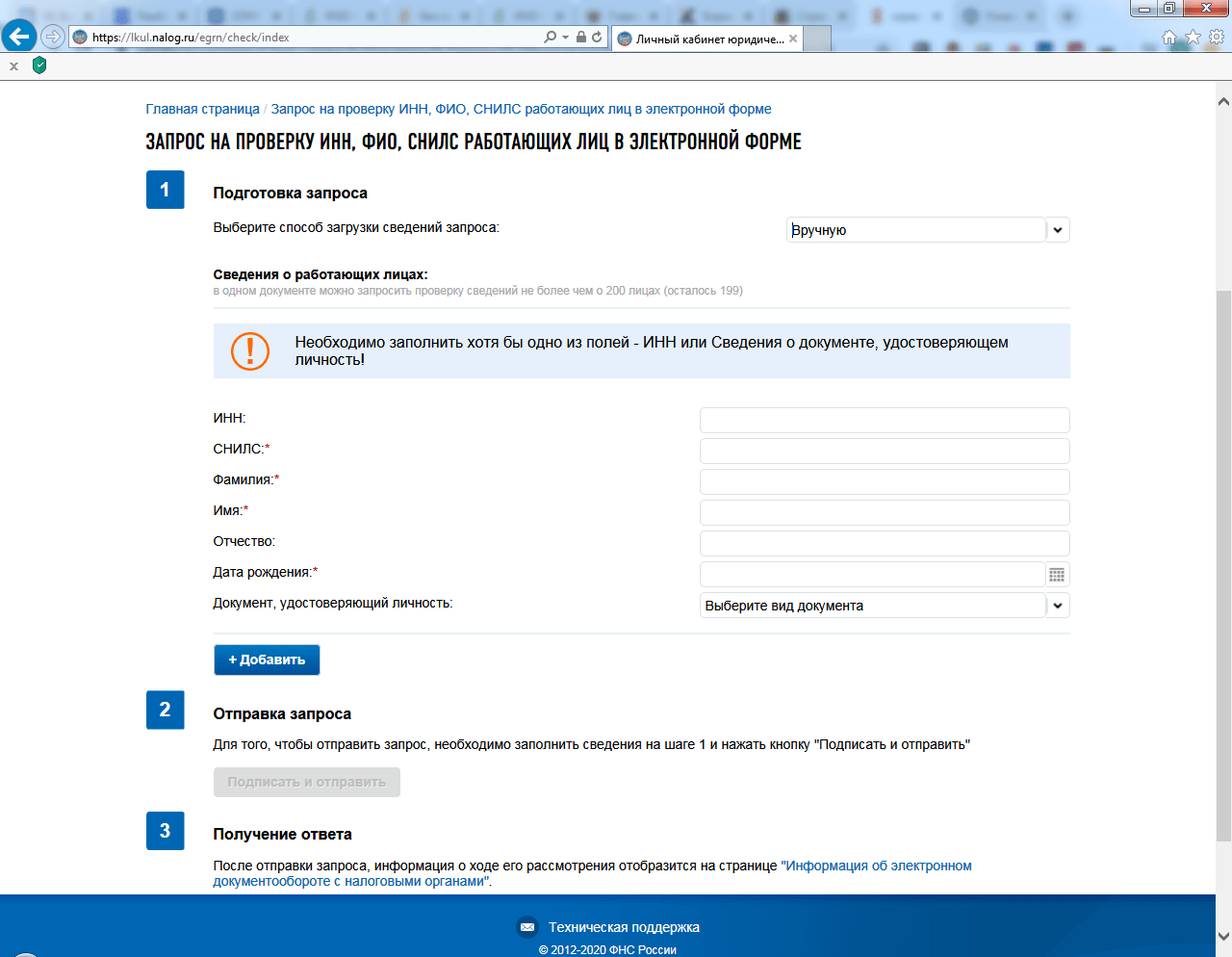

Очень часто, заключая договор подряда или оказания услуг, забывают получить информацию для заполнения расчета. Если возникли сомнения или не хватает данных, проверьте их с помощью сайта ФНС и личного кабинета.

Узнать ИНН можно по этой ссылке, а отправить запрос на проверку ИНН, ФИО, СНИЛС работающих лиц в электронной форме из личного кабинета юрлица или ИП (см. скрин).

Далее в разделе 3 ведется подсчет облагаемой взносами базы и самих платежей за последние три месяца. В строке «код категории застрахованного лица» чаще всего будет стоять НР – это обычные работники (в т. ч. по ГПХ-договорам) или ВЖНР – иностранные рабочие (без особенностей). Остальные коды указаны в приложении 7 к инструкции по заполнению формы.

Расхождения между отчетами

Теперь те, кто не был знаком, немного представляет себе два расчета. Пора перейти к сравнению показателей и возникающим расхождениям в двух документах.

Облагаемые базы для налога на доходы физических лиц и взносов разные для отдельных видов выплат. Есть такие начисления, которые в одну базу не попадают в принципе, т. к. даже не относятся к предмету обложения, а в другую, напротив, включаются.

Возьмем самые распространенные случаи:

Несмотря на обычно смешные суммы, ФНС настаивает, что они должны облагаться взносами, поскольку не носят характер компенсации за исполнение работником его должностных обязанностей (как возмещение командировочных расходов, например). При этом прямо противоположную позицию занимают судебные органы. Выбор остается за налогоплательщиком – идти на поводу у ФНС или судиться в будущем.

А теперь внимание, изменения с 2020 года! Компенсации не облагались НДФЛ в соответствии с п. 3 статьи 217 НК в 2019 году, но с 01.01.2020 года вступили в силу изменения в НК и п.3 признан утратившим силу. Я не смогла найти ни одного подходящего пункта в статье, который бы говорил о том, что норма сохранилась, поэтому считаю, что в 2020 году компенсация за задержку заработной платы должна облагаться налогом.

Обратите внимание! Доходы участников при выходе из организации – выплата действительной части доли – облагаются НДФЛ, если не соблюдаются условия для освобождения от налога: доля приобретена после 1 января 2011 года и принадлежала участнику непрерывно более 5 лет. Взносы не нужно рассчитывать в любом случае.

Все перечисленные выплаты могут стать причиной расхождения отчетов и нарушить контрольные соотношения, проверяемые ФНС. В частности, отмечается, соблюдено ли условие: разница между строкой 020 и строкой 025 расчета 6-НДФЛ равна или больше строке 030 подраздела 1.1 приложения 1 отчета РСВ. При этом даже если все верно, но выявилось то самое «больше», наверняка пришлют запрос.

Ответ на требование ФНС

Самое главное – не паниковать. Писать пояснения налоговой совсем не страшно, но я хочу дать несколько рекомендаций, которых придерживаюсь сама:

К сожалению, не всегда удается дозвониться, тогда попытайтесь отправить в ответ на требование запрос об уточнении или просто укажите, что расхождений не обнаружено.

Еще один вариант – отчеты «замылили глаз», и вы не замечаете ошибку, так что не торопитесь обвинять ФНС.

Если отсутствуют документы – тяните время. Подтверждайте получение впритык к сроку, просите отсрочки, отправляя часть документов, сообщите об отсутствии ответственного сотрудника (кадровика, главбуха, руководителя) и наличия пароля на компьютере с данными.

Напишите, что в связи с болезнью, нахождением в отпуске заграницей (нет связи) и т.п. невозможно связаться с человеком и получить доступ. Конечно, врать не нужно, но если причины реальные, почему нет?

Напоследок несколько вариантов формулировок ответов (конечно, нужно указать собственные данные).

Все письма обычно начинаются с фразы «В ответ на требование № … от … сообщаем, что…» (номер требования по ТКС и номер в самом письме ФНС не совпадают, я пишу номер из текста требования):

Новые контрольные соотношения по 6-НДФЛ и РСВ. Теперь отчётность будут сверять с расчетным счетом

Не успели бухгалтеры выдохнуть после годовых отчетов, как к ним уже подкрался 1-й квартал. Причем отчитываться придется по новым формам, к которым ФНС выпустила свежие пояснения по контрольным соотношениям — для 6-НДФЛ в Письме от 23.03.21 № БС-4-11/3759@, по РСВ в Письме от 19.02.21 № БС-4-11/2124@. Напоминаем, что срок сдачи отчетов — 30 апреля, а если в отчете будут ошибки, то его могут не принять. Эксперты программы БухСофт рассказали, как будут проверять отчетность.

Что проверят в 6-НДФЛ

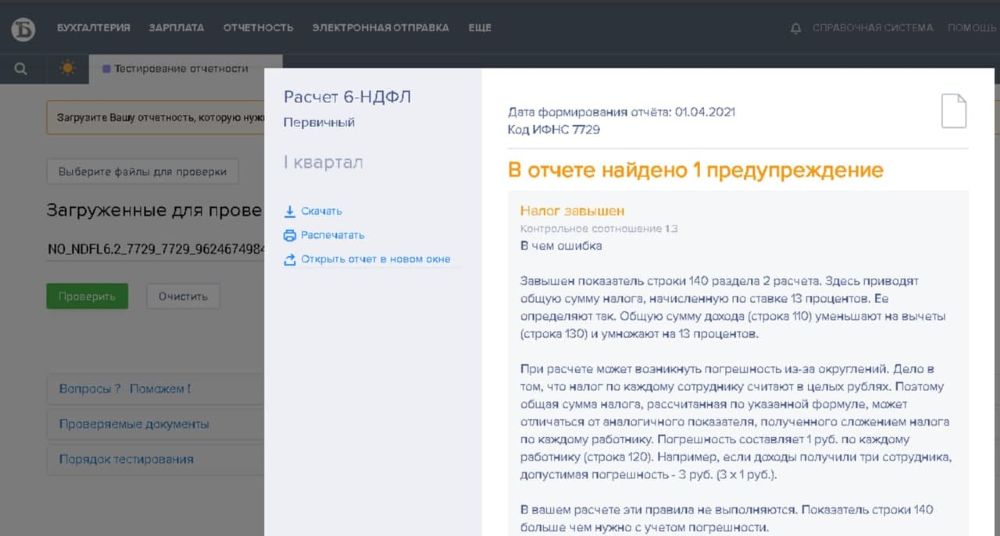

Иногда вычеты у физлица могут превысить его доходы. Это может произойти, например, при получении имущественного вычета у работодателя. Поэтому одно из важных контрольных соотношений — сравнение строк 110 и 130 расчета.

Строка 110 — доходы, строка 130 — вычеты. Если стр. 110 > или = стр. 130, значит соотношение правильное, если стр. 110

В соответствии с НК РФ (п. 3 статьи 210), если вычеты больше доходов, то сумма неиспользованных вычетов «переносится» на следующий период (следующий месяц, в пределах налогового периода — года), а текущая налоговая база признается равной нулю.

Кроме того, сопоставляют также расчет по строкам с общей суммой указанного налога:

Строка 140 (сумма исчисленного налога) = (строка 110 — строка 130) / 100 × ставку налога (строка 100).

При этом допустиме погрешность в расчете:

Количество физлиц, получивших доход (строка 120) x количество строк 021 (срок перечисления налога) x 1 рубль = допустимая погрешность

В программе БухСофт расчет 6-НДФЛ проходит проверку по всем контрольным соотношениям, вы получите сообщение, если найдены ошибки и получите подробное объяснение в чем их причина. Если самостоятельно разобраться не получилось — воспользуйтесь поддержкой наших экспертов, они подключаться удаленно и помогут заполнить расчет как полагается.

Вы можете прямо сейчас загрузить 6-НДФЛ в программу БухСофт и проверить на ошибки — это бесплатно даже в демоверсии программы.

А если хотите получить консультацию эксперта по налогам и отчетности — закажите доступ у менеджера.

Пока справки 2-НДФЛ не коснутся отчета за 1 квартал, т.к. они сдаются за год. Но имейте в виду, что в последствии данные основной части расчета и справок также будут сопоставляться. К тому же НФС продолжит по данным справок определять — соблюдает ли организация минимальный уровень зарплаты. Сравнивать среднюю зарплаты по каждому сотруднику будут с установленным МРОТ и среднеотраслевой зарплате в конкретном регионе.

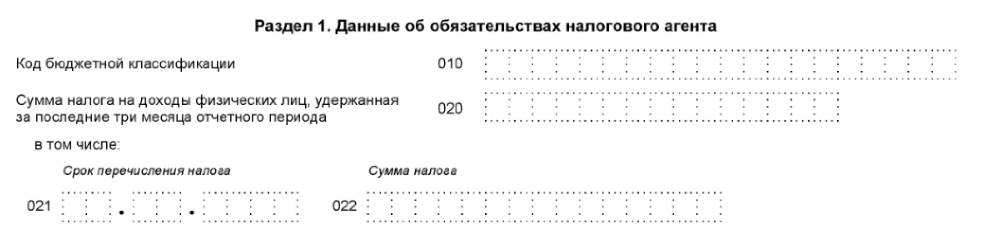

Еще одно контрольное соотношение касается сопоставления данных об уплате налога в карточке расчетов с бюджетом (КРСБ) с расчетом 6-НДФЛ.

Сверят даты уплаты, указанные в расчете (строка 021) и даты в карточке.

Если налог перечислен позже срока, налогового агента ждет штраф.

Обратите внимание! Если вы оплатите сумму долга по НДФЛ и пени за задержку перечисления налога до того, как ФНС обнаружит недоимку и предъявит вам претензию, то штраф не применяется.

строка 112 расчета 6-НДФЛ (доходы по трудовым договорам) строка 113 (доходы по ГПХ договорам) > = строки 050 Приложения 1 Подраздел 1.1. раздела 1 РСВ (база для начисления страховых взносов).

В БухCофт для удобства пользователя мы сделали возможность работать вот в таким окне с вкладками:

Можно переключаться между РСВ и 6-НДФЛ и при необходимости сравнивать данные (хотя все равно программа проведет межотчетную проверку соотношений самостоятельно).

Самым, наверное, волнующим стало появление нового вида сверки — сопоставление данных о доходах в отчете и данных о выплаченных доходах физлицам с расчетного счета:

Разница между строкой 110 (сумма начисленного дохода) и строкой 140 (сумма исчисленного налога) сравнивается с суммой перечислений.

Т.к. не все организации и ИП перешли на зарплатные проекты или переводят деньги сотрудникам на карты, то непонятно как будет работать эта система. Неужели те, кто платит наличными, будет вынужден регулярно давать пояснения? Ждем первых требований?

Что проверят в РСВ

Сразу поговорим о связке двух отчетов. Как вы понимаете, при сравнении баз, указанных в РСВ и в расчете 6-НДФЛ могут быть расхождения. Не говорим о дивидендах, т.к. ФНС будет и тут проводить контроль и вычтет из суммы доходов, указанных в 6-НДФЛ (строка 110) сумму дивидендов (строка 111), но вот если базы по трудовыми ГПХ договорам разойдутся, тут и возникнут вопросы.

Вы можете заранее проверить соотношение и подготовить пояснения о расхождениях. Практика показывает, что ФНС в подобных случаях всегда присылает требование о представлении пояснений.

Как и в случае с 6-РСВ программа БухСофт проведет анализ отчета и «прогонит» его по контрольным соотношениям. Вы получите подробный отчет о результатах и зании на ошибки.

Для малых предприятий в этом году продолжают действовать льготные ставки по взносам, поэтому субъекты МСП будут заполнять расчет по особому порядку.

Напомним, что льготные ставки применяются к части доходов, превышающих МРОТ (12 792 рублей).

Чтобы указать особый статус необходимо поставить код «20» в поле 001 подраздела 1.1 приложения 1 к разделу 1 (такой же код будет и в Приложении 2).

Аналогично с исключением из реестра. Допустим, ваша выручка превысила в феврале предельные значения и организация уже в начале года перестала относиться к СМП. В этом случае вы теряете право на льготу.

Еще одно контрольное значение, о котором многие почему-то забывают — количество застрахованных лиц в РСВ и СЗВ-М. Что сравнят:

В том же Приложении 1 есть строки 2, 3 и 4, где указывается количество застрахованных в каждом месяце квартала. Эти числа сравнят с количеством лиц, указанных в форме СЗВ-М за январь, февраль и март.

Ошибка может быть с двух сторон — вы можете неверно указать меньшее число работников в РСВ, но отразить всех в СЗВ-М. И наоборот — указать верное значение в РСВ, но забыть включить кого-то в СЗВ-М.

Часто ошибаются с теми, кого нанимали по гражданско-правовым договорам, забывают включить их в СЗВ-М.

Т.к. к расчету РСВ прикладывается раздел 3 с полной информацией по каждому физлицу, то еще одно контрольное соотношение — это проверка соблюдения предельно допустимого размера взносов.

В 2021 году лимит облагаемой базы составляет 1 465 000 рублей. Исходя из этого предельные взносы за год:

1 465 000 руб. х 22% = 322 300, 00

Для каждой строки 170 Раздела 3 РСВ возьмут сумму, указанную в этой строке / Ставку взносов (определяется по коду в строке 130) * 22%. Полученные результаты по каждой строке суммируют и сравнят с суммой 322 300 рублей.

Что будет, если нашлись расхождения

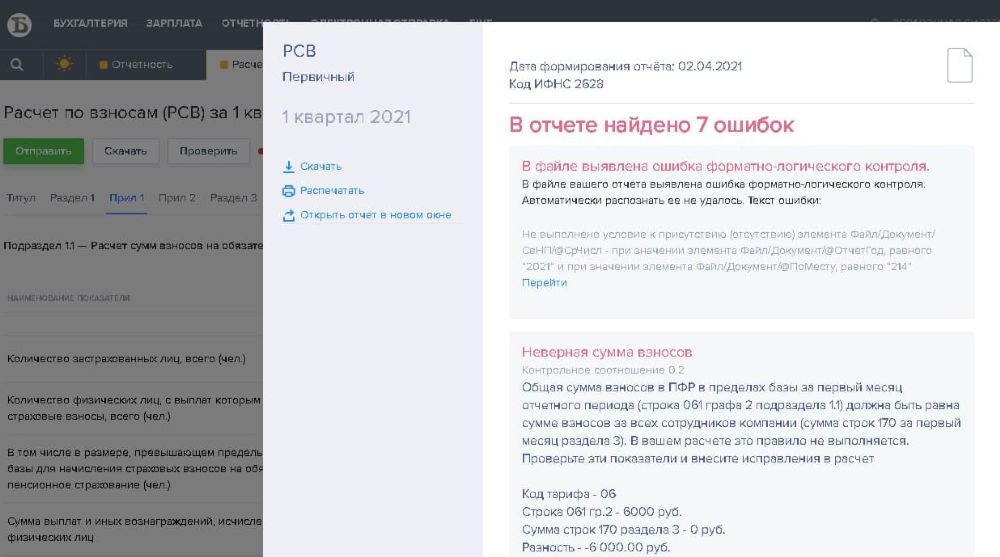

Чаще всего ошибки выявляются уже при проверке отчета перед отправкой в ИФНС. В программе БухСофт вы можете проверить отчетность и внести в нее исправления до передачи в налоговую.

Если все-таки в отправленных отчетах нашлись ошибки или расхождения, которые непонятны инспектору, то вам будет направлено требование о предоставлении пояснений. На ответ — 5 рабочих дней.

О поступлении требования БухСофт также вас известит сообщением. Вы можете подготовить и отправить ответ прямо из программы. Если сомневаетесь в том, как правильно ответить вам опять помогут наши эксперты. Поддержка Бухсофт консультирует не только по бухгалтерским, налоговым и кадровым вопросам, но также дает юридические консультации.

Благодаря тому, что в БухСофт Онлайн можно вести сразу весь учет, в том числе и расчет зарплаты, вы сможете, сформировать и прикрепить к ответу оборотные ведомости, расчетные ведомости, выписки, карточки учета взносов и НДФЛ и другие документы в подтверждении правильности расчетов.

Подготовка РСВ и 6-НДФЛ в 1С

Расчет по страховым взносам за 9 месяцев 2020 года

При формировании расчета по страховым взносам (РСВ) за 9 месяцев 2020 года используется редакция формы, приведенная в Приложении № 1 к приказу ФНС России от 18.09.2019 № ММВ-7-11/470@.

При заполнении отчета следует учитывать поправки, касающиеся страховых взносов, которые внесены в НК РФ Федеральным законом от 01.04.2020 № 102-ФЗ.

Льготные тарифы

В III квартале 2020 года продолжают действовать льготные тарифы страховых взносов, установленные Законом № 102-ФЗ для организаций и ИП, включенных в реестр малого и среднего предпринимательства (МСП).

В период с 01.04.2020 до 31.12.2020 для указанных выше плательщиков применяются следующие тарифы страховых взносов:

1. На выплаты в пользу физических лиц, не превышающие МРОТ (определяемый по итогам каждого месяца), взносы исчисляются по общим тарифам (ст. 425 НК РФ):

на пенсионное страхование — 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

на медицинское страхование — 5,1 %;

на социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

2. На выплаты в пользу физических лиц в части, превышающей МРОТ (определяемый по итогам каждого месяца), взносы начисляются по пониженным тарифам (ст. 6 Закона № 102-ФЗ):

на пенсионное страхование — 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

на медицинское страхование — 5 %;

на социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %.

Федеральный МРОТ на 01.01.2020 составляет 12 130 руб. (Федеральный закон от 27.12.2019 № 463-ФЗ).

Указанные плательщики страховых взносов вправе применять тарифы страховых взносов с 1-го числа месяца, в котором сведения о них внесены в реестр МСП, но не ранее чем с 01.04.2020 (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Если плательщика страховых взносов исключают из реестра МСП, то он теряет право на применение пониженных тарифов с 1-го числа месяца, в котором произошло это событие (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

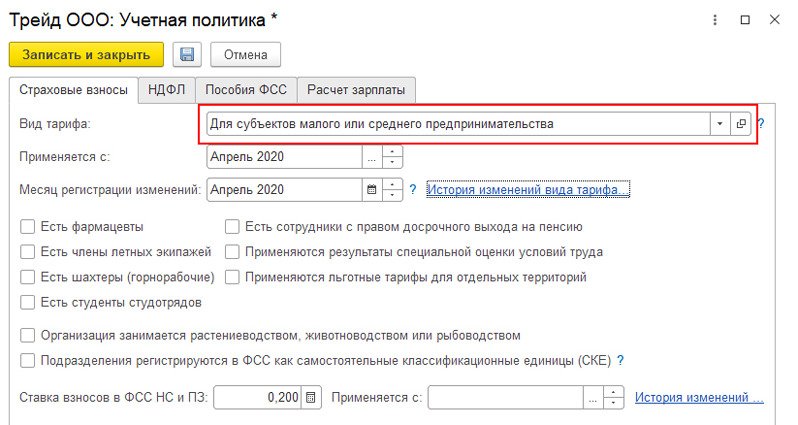

В программе «1С:Зарплата и управление персоналом 8» редакции 3 для расчета страховых взносов по льготному тарифу в учетной политике организации необходимо указать вид тарифа Для субъектов малого и среднего предпринимательства и месяц, с которого этот тариф применяется (рис. 1).

При расчете взносов в документах Начисление зарплаты и взносов, Увольнение никаких дополнительных колонок не возникает. В колонках отображаются общие суммы взносов.

Особенности расчета взносов по пониженным тарифам

В некоторых случаях существуют особенности расчета взносов по пониженным тарифам.

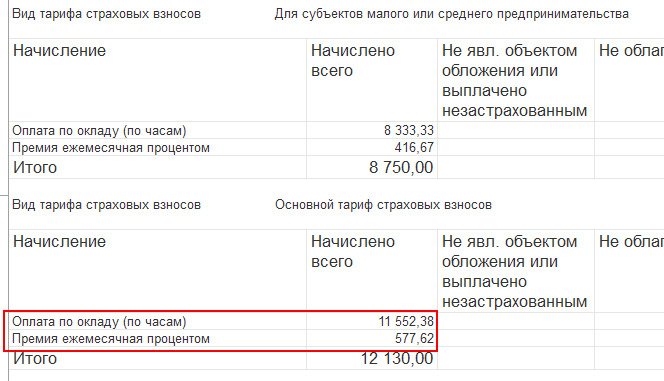

Если у сотрудника несколько видов начислений, то для расчета базы в пределах МРОТ сумма рассчитывается пропорционально с каждого вида начисления, облагаемого взносами (рис. 2).

Если сотрудник работает на неполную ставку, корректировка МРОТ на количество занимаемых ставок не предусмотрена (п. 9 ст. 2, ст. 6 Закона № 102-ФЗ).

Пример

Если сотрудник работает на нескольких должностях, например, 0,5 ставки по основному месту и еще 0,2 ставки по совместительству, база для расчета взносов суммируется по физическому лицу и сравнивается с МРОТ, т. е. пониженная ставка применяется в целом к сумме начислений по физическому лицу (ст. 6 Закона № 102-ФЗ). Если в организации применяется районный коэффициент или северная надбавка, корректировка МРОТ на эти показатели не предусмотрена. Порядок расчета взносов для всех регионов одинаковый.

При формировании расчета по страховым взносам за 9 месяцев 2020 года плательщики — субъекты МСП в отношении выплат, облагаемых по пониженным тарифам, должны использовать код тарифа «20» (письмо ФНС России от 07.04.2020 № БС-4-11/5850@).

Этот код не указан в Приложении 5, утв. приказом ФНС России от 18.09.2019 № ММВ-7-11/470@, однако специалисты ФНС России рекомендуют указывать именно его, пока в Порядок заполнения расчета не внесены соответствующие изменения (письмо от 07.04.2020 № БС-4-11/5850@).

Несколько тарифов в течение отчетного периода

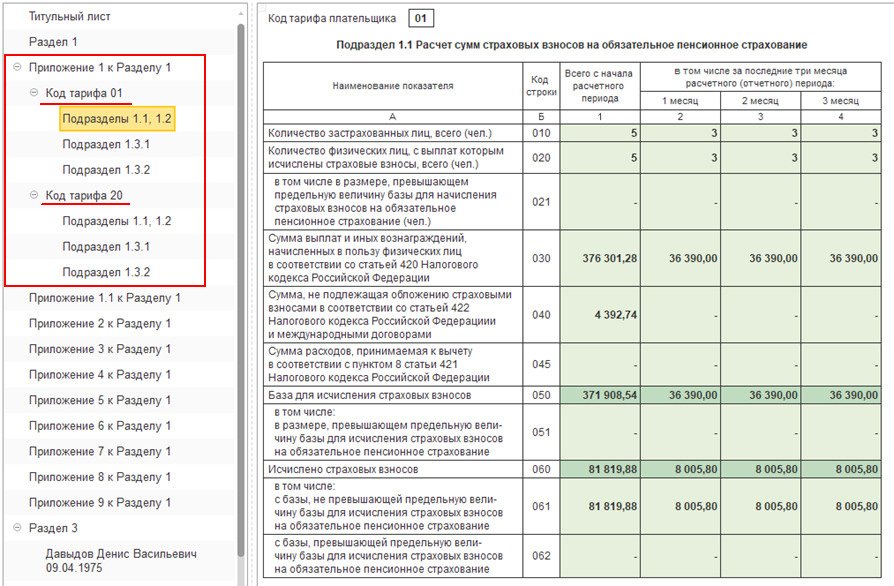

В случае если в течение расчетного (отчетного) периода применялось более одного тарифа, то в расчет включается столько Приложений 1 к Разделу 1 (либо только отдельных подразделов Приложения 1 к Разделу 1), сколько тарифов страховых взносов применялось в течение расчетного (отчетного) периода (п. 5.4 Порядка заполнения расчета, утв. приказом ФНС России от 18.09.2019 № ММВ-7-11/470@).

Поэтому в отчете за 9 месяцев 2020 года будут сформированы два Приложения 1 к Разделу 1: одно Приложение с кодом тарифа «01» и второе Приложение с кодом тарифа «20» (рис. 3).

Также в расчете сформируются два Приложения 2 к Разделу 1 (с кодом тарифа «01» и с кодом «20»), за исключением строк 070–090.

В строках 070–090 отражается информация в целом по плательщику страховых взносов.

В Приложении 2 с кодом тарифа плательщика «01» отражается расчет страховых взносов на обязательное социальное страхование по общим тарифам. В Приложении с кодом тарифа «20» отражается расчет страховых взносов на обязательное социальное страхование по пониженным тарифам. Обратите внимание, суммы начисленных взносов на обязательное социальное страхование будут равны нулю (в графах указаны прочерки), т. к. тариф равен 0 %.

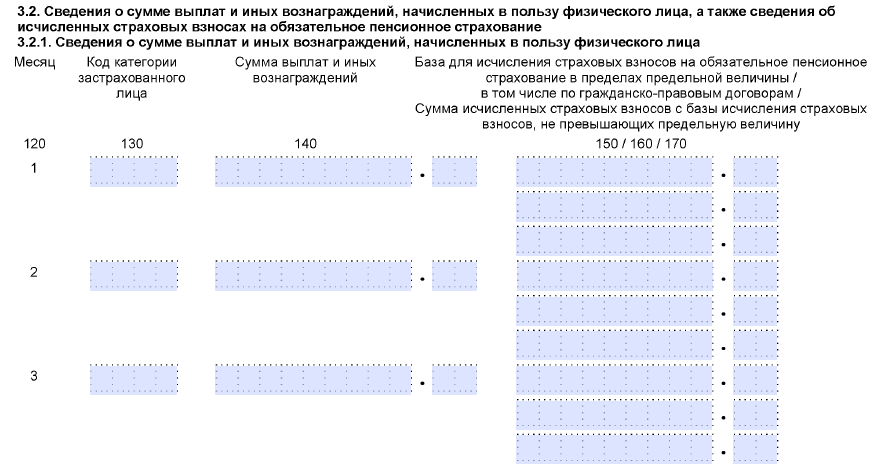

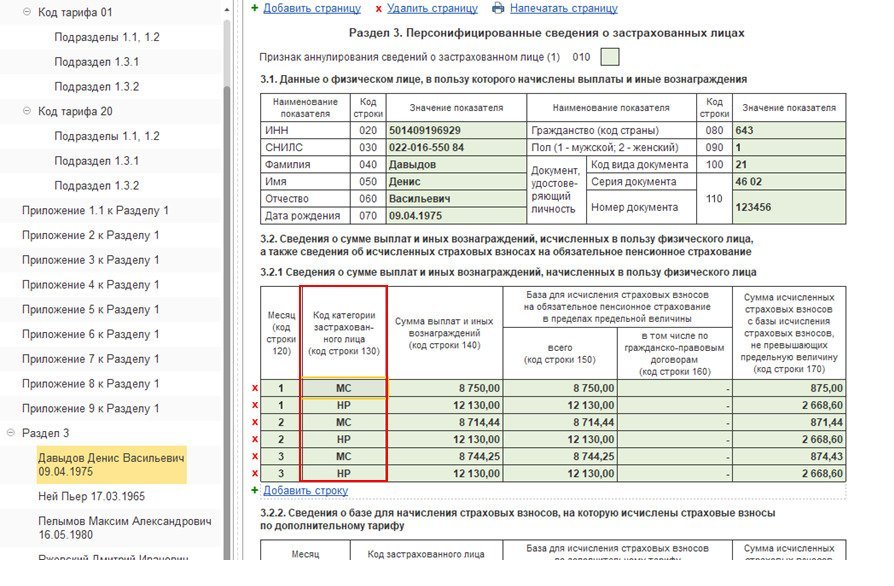

Коды категорий застрахованных лиц в подразделе 3.2.1

При заполнении Подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица» Раздела 3 РСВ плательщики должны указать следующие коды категорий застрахованного лица (письмо ФНС России от 07.04.2020 № БС-4-11/5850@):

«МС» — физические лица;

«ВЖМС» — застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19.02.1993 № 4528-1 «О беженцах»;

«ВПМС» — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Рос-сийской Федерации»), временно пребывающие на территории РФ.

При этом по каждому застрахованному лицу суммы выплат и исчисленных взносов отражаются двумя строками с разными категориями застрахованного лица (рис. 4).

С кодом категории «НР» отражаются начисления по общим тарифам. При этом по строке 150 подраздела 3.2.1 во II квартале 2020 года должно быть указано значение не более «12 130» (т. е. значение действующего федерального МРОТ).

С кодом категории «МС» («ВЖМС», «ВПМС» для иностранцев) отражаются начисления по пониженному тарифу в части выше МРОТ.

Налоговые органы будут проверять наличие сведений о работодателе в «Едином реестре субъектов МСП» на начало каждого месяца, за который взносы рассчитаны с применением пониженных тарифов, для проверки правомерности применения такой льготы.

Нулевой тариф взносов

Нулевой тариф страховых взносов установлен Федеральным законом от 08.06.2020 № 172-ФЗ и распространяется только на доходы, начисленные за II квартал 2020 года.

Поэтому организациям, ранее получившим право на применение нулевого тарифа, с 01.07.2020 в учетной политике организации необходимо не забыть установить тариф, который применялся организацией до 01.04.2020.

Кроме того, нулевой тариф не применятся к дополнительным тарифам страховых взносов, установленных статьями 428 и 429 НК РФ (взносы на выплаты работникам, занятым на вредных и опасных работах, членам летных экипажей воздушных судов гражданской авиации, а также отдельным категориям работников организаций угольной промышленности). Об этом предупреждает Минтруд России в письме от 07.08.2020 № 21-3/10/В-6512.

При заполнении РСВ, в случае если в течение расчетного (отчетного) периода применялось более одного тарифа, в расчет включается столько Приложений 1 к Разделу 1 (либо только отдельных подразделов Приложения 1 к Разделу 1) и Приложений 2 к Разделу 1, сколько тарифов страховых взносов применялось в течение расчетного (отчетного) периода.

Например, организация применяла следующие тарифы:

с 01.01.2020 — основной тариф страховых взносов;

с 01.04.2020 — тариф, установленный для пострадавших от коронавируса отраслей;

с 01.07.2020 — для субъектов малого или среднего предпринимательства.

В РСВ за 9 месяцев 2020 года будет сформировано три Приложения 1 к Разделу 1 с кодами тарифа «01», «20», «21», а также три Приложения 2 с кодами тарифа «01», «20», «21».

Контрольные соотношения (КС) для действующей формы РСВ приведены в письме ФНС России от 07.02.2020 № БС-4-11/2002@ (с изменениями и дополнениями).

В частности, в письме от 18.05.2020 № БС-4-11/8821@ специалисты налоговой службы уточнили перечень контрольных соотношений для проверки расчета по взносам с кодом тарифа «20». В письме от 23.06.2020 № БС-4-11/10252@ уточнены КС 1.197–1.199, которые учитывают возможность применения работодателями — субъектами МСП пониженных тарифов страховых взносов в отношении выплат работникам, превышающим МРОТ по итогам месяца.

Дополнительные КС 2.11–2.13 приведены в письме ФНС России от 10.06.2020 № БС-4-11/9607. Они проверяют обязательность соблюдения условий для применения субъектами МСП пониженных тарифов страховых взносов, предусмотренных Законом № 172-ФЗ

В «1С:Предприятии» поддерживается возможность проверки показателей расчета по страховым взносам на соответствие разработанным КС. О сроках реализации см. в «Мониторинге законодательства».

Срок сдачи отчета РСВ

Расчет по страховым взносам за 9 месяцев 2020 года необходимо сдать не позднее 30.10.2020 (п. 7 ст. 431 НК РФ).

Расчет по форме 6-НДФЛ за 9 месяцев 2020 года

Расчет по форме 6-НДФЛ за 9 месяцев 2020 года представляется в налоговые органы по форме, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Изменение формы и формата 6-НДФЛ планируется только с 01.01.2021 (подробнее см. в статье «ФНС изменит форму 6-НДФЛ»).

Напомним основные принципы и особенности заполнения отчета в «1С:Зарплате и управлении персоналом 8» редакции 3.

Формирование расчета по форме 6-НДФЛ в программе производится в автоматическом режиме.

Для корректного формирования расчета необходимо, чтобы в программе были:

отражены все доходы, полученные физическими лицами за налоговый период;

введены сведения о праве на налоговые вычеты (стандартные, профессиональные, имущественные, социальные, авансовые платежи по НДФЛ) и отражены фактически предоставленные вычеты;

рассчитаны и учтены суммы исчисленного, удержанного налога.

Титульный лист

Дата подписания отчета, указанная на титульном листе, влияет на автоматическое заполнение расчета по форме 6-НДФЛ, а именно — на заполнение строки 080 Раздела 1.

Строка 080 «Сумма налога, не удержанная налоговым агентом» заполняется по учетным данным программы, определенным по состоянию на дату подписания отчета.

Таким образом, дата подписания на титульном листе должна быть больше или равна дате выплаты доходов за последний месяц, входящий в отчетный период. Если на дату подписи вся зарплата выплачена, строка 080 будет нулевой.

Раздел 1

В Разделе 1 показатели формируются нарастающим итогом с начала налогового периода.

По каждой ставке налога заполняются отдельные блоки строк 010–050. Строки 020–045 формируются по дате получения дохода.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 дата получения дохода определяется следующим образом:

для доходов в виде оплаты труда (коды дохода 2000, 2530) — как последнее число месяца, за который начислен доход (или дата увольнения, если сотрудник был уволен);

для прочих доходов дата получения дохода — по дате выплаты, указанной в документе на выплату дохода (Ведомость в банк; Ведомость в кассу; Ведомость через раздатчика; Ведомость на счета).

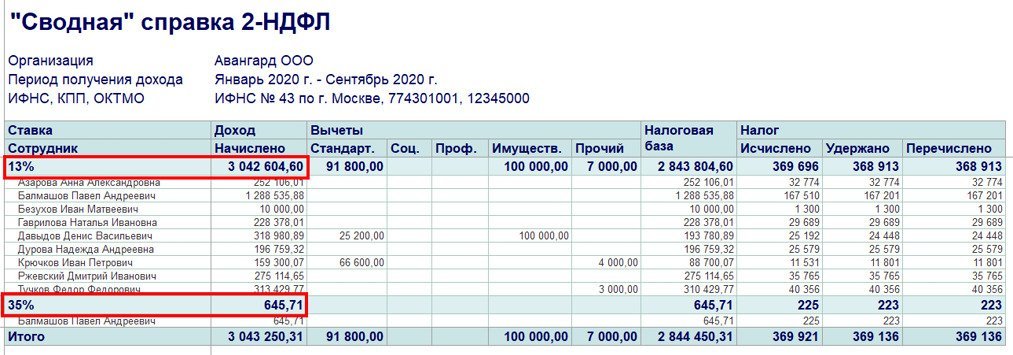

Для анализа доходов по дате фактического получения дохода используется отчет Сводная справка 2-НДФЛ (раздел Налоги и взносы — Отчеты по налогам и взносам), рис. 5.

Раздел 2

В Разделе 2 расчета 6-НДФЛ заполняются сведения о фактически полученных доходах и удержанном налоге с этих доходов.

Раздел заполняется по сроку перечисления налога — на какой отчетный период (квартал) приходится срок перечисления налога (строка 120), в расчет за такой период и должна включаться операция.

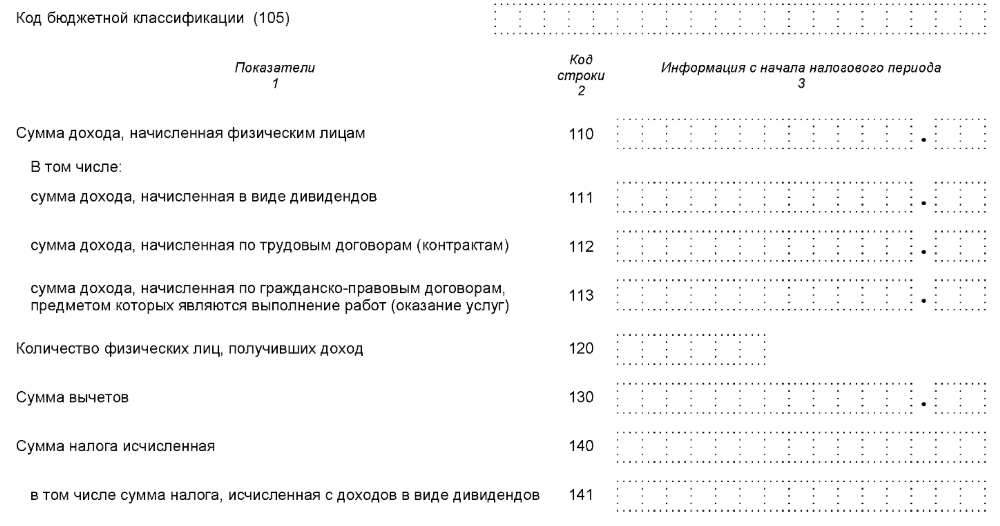

Напомним, в строках Раздела 2 отражается:

строка 100 — дата фактического получения дохода;

строка 110 — дата удержания налога — это дата фактической выплаты.

В программе удержание налога производится документами выплаты (ведомостями). Сумма удержанного налога в ведомости рассчитывается автоматически. И в случае несовпадения планируемой даты выплаты, указанной в документе-начислении, и фактической даты в ведомости, при проведении документа Ведомость дата получения дохода для доходов, учитываемых по дате выплаты, переопределяется датой, указанной в ведомости. Например, в документе Отпуск, была указана планируемая дата выплаты 30.09.2020, а фактически выплатили отпускные 01.10.2020, дата получения дохода в этом случае будет 01.10.2020.

Для анализа общей суммы удержанного НДФЛ используется отчет Удержанный НДФЛ (раздел Налоги и взносы — Отчеты по налогам и взносам).

В строке 120 отражается дата, не позднее которой должен быть перечислен НДФЛ. Например, если это пособие по временной нетрудоспособности (включая пособие по уходу за больным ребенком), отпускные, то срок перечисления до конца месяца, в котором выплачивались такие доходы. Все остальные доходы, в том числе зарплата — это следующий день после удержания налога. Если срок перечисления налога выпадает на выходной, то он переносится на следующий за ним рабочий день.

Реальная дата перечисления в отчете нигде не отражается. Но важно контролировать фактические даты перечисления НДФЛ и даты в строке 120, так как данные сверяются ИФНС с карточкой расчетов с бюджетом налогового агента (КРСБ НА). Если дата по строке 120 будет меньше даты фактической уплаты суммы налога (строка 140), то при проверке в инспекции будет отражаться, что, возможно, нарушен срок перечисления НДФЛ, и, скорее всего, организации будут начислены штрафы и пени.

В строке 130 отражается обобщенная сумма фактически полученных доходов в указанную в строке 100 дату. Данная строка не включена в контрольные соотношения показателей формы расчета, т. е. строка ни с чем не сверяется, она является справочной.

В строке 140 отражается обобщенная сумма удержанного налога в указанную в строке 110 дату. Сумма налога указывается без учета суммы возврата НДФЛ.

Сведения о фактически полученных доходах и удержанном налоге с этих доходов, по которым одновременно совпадают три даты (дата фактического получения дохода, дата удержания налога и срок перечисления налога), суммируются и указываются в одном блоке строк 100–140.

Если не совпадает хотя бы одна из дат, доход и удержанный налог с него отражаются отдельно, т. е. по ним заполняется отдельный блок строк 100–140.

Для проверки и анализа данных Раздела 2 расчета 6-НДФЛ используется отчет Проверка разд. 2 6-НДФЛ (раздел Налоги и взносы — Отчеты по налогам и взносам).

Срок сдачи отчета 6-НДФЛ

В соответствии с Налоговым кодексом отчет по форме 6-НДФЛ за 9 месяцев 2020 года необходимо сдать не позднее 02.11.2020 (п. 2 ст. 230 НК РФ).