Как отказаться от страховки по кредиту Хоум Кредит?

Отказаться от страховки Хоум Кредит банка и получить назад деньги можно, написав соответствующее заявление и отправив его страховщику не позднее чем через 5 дней с момента подписания кредитного договора. За 10 дней организация должна рассмотреть его и отправить деньги на счет клиента по умолчанию. В зависимости от выбранной страховой компании, клиент может воспользоваться этим правом в течение 14, 21 дня. Тут все зависит от условий конкретной организации-страховщика.

Чтобы получить быстрый результат с минимальными затратами времени и усилий, рекомендуем воспользоваться следующим преложением

Быстрый возврат денег за страховку

С какими страховщиками сотрудничает Хоум Кредит?

Самыми частыми компаниями, к услугам которых прибегает Хоум Кредит банк при страховании своих клиентов являются: «Дженерали ППФ», «ППФ Страхование жизни», «ППФ Общее страхование», «СК «Ренессанс Жизнь» и другие.

Среди основных программ банка, которые предоставляются при получении нецелевых и товарных займов можно выделить: страховка от несчастных случаев и смерти, от потери работы.

В первом случае страховой случай наступит, если клиент погибнет. Во втором — если потеряет работу по инициативе работодателя.

Как отказаться от страховки на стадии заполнения анкеты и нужно ли это делать?

Клиенту нужно сообщить о своем нежелании получать полис сотруднику банка Хоум Кредит, который заполняет анкету на кредит. Твердого и уверенно «Нет!» клиента хватит, чтобы сотрудник не включал страховку в стоимость кредита. Однако этим действием клиент здорово усложнит возможность получения кредита.

В «отместку» за лишение дополнительного дохода менеджер банка может написать о заемщике неверную информацию, например, сообщить, что он небрежно одет, находится в нетрезвом состоянии и т.д. Это незамедлительно приведет к отказу, а клиент будет думать, что ему отказали из-за отсутствия страховки.

Отказываться от страхования не нужно, ведь от нее можно отказаться уже после заключения договора и гарантированно вернуть обратно 100% уплаченной страховщику премии.

Как отказаться от страховки Хоум Кредит сразу после получения кредита?

Благодаря указу Центробанка с 1 июня 2016 года каждый заемщик может спокойно соглашаться на страхование при оформлении кредита и не бояться отказа, ведь в течение 5 дней он сможет расторгнуть договор и отказаться от полиса, написав заявление. Этот период получил название «охлаждение», когда заемщик с «холодной» головой может подумать, действительно ли ему нужна страховка или от нее лучше отказаться.

Сделать это довольно просто. Заемщику нужно собрать соответствующие документы, а именно:

В таком заявлении клиент обязательно должен указать дату, когда был заключен договора страхования, его номер. Посмотреть эти данные можно в полисе.

Отправить документы клиент может 2-мя основными способами: доставить лично в страховую компанию или воспользоваться услугами почтовой связи. Во втором случае клиенту следует отправить документы заказным письмом с уведомлением о вручении.

Главное для заемщика — уложиться с отправкой в 5-тидневный срок, а какое время письмо будет идти до адресата уже не важно. В случае с почтовой связью отсчет 5 дней идет от даты заключения договора до даты на штемпеле на письме.

Далее за 10 дней страховая компания обязана вернуть 100% уплаченной комиссии на счет клиента в банке Хоум Кредит по умолчанию. Она не может отказать, если все документы были отправлены в срок и находятся в полном комплекте.

Как отказаться от страховки по истечению срока охлаждения?

Чаще всего Хоум Кредит Банк навязывает заемщикам страховые продукты одной организации — «ППФ Страхование жизни» и «ППФ Общее страхование».

По сути, это 2 организации, подконтрольные одному и тому же человеку, поэтому их можно назвать дочерними. Правила предоставления страховки в обеих организациях практически идентичны.

В пункте 9.3 правил страховой организации от несчастных случаев написано, что заемщик может расторгнуть договор и вернуть 100% уплаченных средств, если напишет и принесет письменное заявление в течение 21 дня с момента заключения договора. Точно такой же пункт содержится в правилах ППФ Общее страхование, но под номером 6.16.1.

Таким образом, клиент может вернуть деньги за страховку, если напишет и подаст заявление об отказе от нее в течение 21 дня с того момента, когда был подписан договор. Что для этого нужно?

Во-первых, клиенту нужно снять сканкопию полиса (договор), который заемщик получил при оформлении кредита. На копии нужно написать, что она верна, поставить дату, ФИО и свою подпись.

Далее нужно написать заявление об отказе в соответствии с пунктом 9.3 или п. 6.16.1 соответственно (в зависимости от страховой организации). В заявлении нужно указать причину отказа. Например, клиент может написать, что необходимость в страховке отпала.

Заявление нужно писать на имя гендиректора организации страховщика, который можно посмотреть в полисе или на сайте организации. В бумаге обязательно нужно указать данные полиса (номер и дату оформления).

Доставить готовый документ вместе с копией полиса можно несколькими способами:

Если у вас нет возможности обратиться в офис страховой компании лично, то самым надежным способом отправки корреспонденции станет заказное письмо по почте России. Нелишним будет направить документы еще и факсом. То есть, воспользоваться сразу 2-мя способами.

Рассмотрение заявления по тем же правилам страхования должно осуществиться в течение 14 календарных дней. По итогам рассмотрения компания-страховщик по умолчанию отправит денежные средства на счет клиента в банке Хоум Кредит. Таким образом, клиент сможет вернуть страховку по кредиту в полном объеме.

Довольно часто банк пользуется услугами страховщика ООО «СК «Ренессанс Жизнь». По условиям этой компании расторгнуть договор и вернуть деньги по страховой премии можно в течение 14 дней с момента его заключения. Процесс возврата аналогичен вышеописанному.

Как вернуть страховку по истечению 14-21 дня?

Практически никак. Если написать все то же заявление об отказе от страховки по истечению 21 дня с момента заключения договора, страховая компания в 99.99% случаев принимает отрицательное решение. Единственный способ решить вопрос со страховкой — обращаться в суд и ссылаться на незаконное обогащение банка за счет увеличения суммы кредита на сумму страховки и начисления на нее процентов.

Однако самостоятельно участвовать в судебном процессе клиент вряд ли сможет. Ему придется прибегать к помощи квалифицированных юристов, услуги которых стоят недешево. При этом нет никаких гарантий, что заемщик выиграет процесс.

Мифы о страховке

Существует ряд мифов о страховке, которые редко соответствуют действительности. Рассмотрим основные из них:

Отзывы заемщиков о возврате страховки Хоум Кредит банка

Судя по отзывам клиентов, у них не возникает проблем с возвратом уплаченной страховки в период охлаждения и в указанные сроки, которые регламентируют сами страховщики. Однако проблемы начинаются у тех, кто погашает заем досрочно, либо упустил заявленные сроки. В большинстве таких случаев страховая организация отказывает клиенту в возврате страхового взноса даже частично.

Возврат страховки при досрочном погашении кредита в ХоумКредит

Почему важно знать, можно ли вернуть деньги за страховку?

Страховка по кредиту в Хоум Кредит существенно влияет на переплату. При досрочном погашении страховка становится ненужной, тем более что обычно работает коллективная страховка. Поэтому нужно понимать, можно ли вернуть деньги за уплаченную страховку, ну или хотя бы их часть.

Естественно, деньги возвращать никому не хочется. Однако есть законы, которые позволяют требовать возврат страховки при досрочном погашении в Хоум Кредит. Все будет зависеть от договора страхования или правил. Важно знать, на что обращать внимание в данных документах. У Хоум Кредит банка есть много разных программ страхования по кредитам, и не везде страховку можно вернуть при досрочном погашении.

Что страхуется по договору страхования?

Практически ни один кредитный договор в банке ХоумКредит не обходится без заключения договора страхования. Клиенту предлагают заключить договор по рискам предусматривающим:

Отказ от страховки в период охлаждения

Условия страхования по потребительскому кредитованию в банке ХоумКредит предусматривают возможность отказа от страховки в течение двух недель с момента заключения – это регламентированный законодательством «период охлаждения».

При подаче заявления в указанный период возврат страховой премии осуществляется в полном размере. И практика показывает, что в данной ситуации проблем с возвратом не возникает, в том числе и при досрочном закрытии кредита в указанный период.

Если все таки, проблемы есть — рекомендуем обратиться к проверенным юристам.

Быстрый возврат денег за страховку

Ситуация на текущий момент

После того, как с 1 сентября 2020 года вступил в действие закон о возврате страховки при досрочном погашении, сделать это стало проще. Для кредитов, взятых после указанной даты вернуть страховку на 99% стало возможно согласно закона

Для возврата(в том числе и для страховки Комбо) нужно просто подать заявление(образец можно скачать по ссылке) в банк Хоум Кредит и приложить еще ряд документов:

Банк обязан в течение 7 дней согласно закона вернуть деньги. Сумма к возврату будет определяться простой формулой согласно закону(пропорционально)

Однако есть ограничения:

В случае отказа банка следует обратиться к финансовому омбудсмену, а потом в суд.

В случае, если ваш кредит был выдан до 1 сентября 2020 года, то страховку можно вернуть, Но не всегда.

Написанная ниже информация относится к договорам, заключенным до 1 сентября 2020 года.

Отказ от страховки Комбо при досрочном погашении

Если прошло более 14 дней, то расторжение договора также возможно, но только следует учитывать, что страховая премия будет возвращена не в полном объеме. На размер возврата будет влиять как дата подачи заявления, так индивидуальные условия по страхованию.

К примеру, по продукту страхования «Комбо» при досрочном расторжении договора застрахованный может рассчитывать только на часть премии. Согласно п. 9.4.1 Правил страхования от несчастных случаев и болезней при расчете в такой ситуации, учитываются:

Таким образом, сумма, подлежащая возврату по страховке, определяется индивидуально в каждой конкретной ситуации.

Т.е. в договоре страхования Комбо однозначно написано, что страховку можно вернуть и сколько будет возвращено!

Вот выдержка из договора

Договора страхования Хоум Кредит можно найти на оф. сайте страховой Home Credit Insurance

Возврат страховки по договору МКК

В договоре страхования по программе МКК однозначно написано, что страховку нельзя вернуть.

Однако, на самом деле страховку вернуть можно, нужно будет обратиться к финансовому омбудсмену, а потом возможно в суд.

Дело в том, что сумма к оплате в случае наступления страхового случая по данной программе зависит от остатка долга по кредиту. Т.е. при досрочном погашении страховка становится равной нулю, следовательно существование страхового риска прекращается и страховку можно вернуть. Смотрим пункт 5.1.3 условий страхования:

Возврат от страховки при досрочке по Полису Профессионал

Но следует учитывать, что условия страхования могут предусматривать ограничение по сумме возврата, вплоть до полного запрета на возврат страховой премии при досрочном прекращении договора страхования.

Красным выделен Пункт договора страхования, при котором страховая премия не возвращается при досрочном расторжении.

В данном договоре однозначно написано, что страховку не вернут по условиям договора. Сумма, получаемая при страховом случае, не зависит от остатка долга по кредиту. Поэтому вернуть такую страховку не получится

В данном случае необходимо детально анализировать условия договора на предмет его не соответствия требованиям законодательства.

Порядок расторжения страхового договора

Сразу после досрочного погашения необходимо направить заявление о расторжении договора страхования в страховую компанию, от имени которой был заключен договор. Бланк заявления можно найти на официальном сайте страховщика или банка, получить в их офисах. Можно подать и заявление произвольной формы, в этом случае важно, чтобы были отражены все важные данные:

Страховая компания не вправе отказать в приеме такого заявления. Также неправомерен отказ в возврате премии на основании не соблюдения формы заявления.

К заявлению следует приложить справку из банка о закрытии кредитного договора. Документы подаются непосредственно в офис страховой компании, либо направляются туда заказным письмом.

Срок рассмотрения обращения не может превышать двух недель. Если страховщик игнорирует данное требование, либо отвечает отказом – заемщик вправе обратиться в суд.

Но перед обращением за судебной защитой заемщик должен обратиться к финансовому омбудсмену – данная процедура с 28 ноября 2019 года является обязательной при защите своих прав в споре со страховыми компаниями. Сделать это можно через официальный сайт омбудсмена, а в скором времени такая возможность будет и на портале госуслуги.

Возврат страховки в Хоум Кредит Банке: как добиться справедливости в сжатые сроки?

Оформили кредит в ХКФ Банке и «в довесок» получили страховку? Мы подскажем как от неё отказаться и избежать негативных последствий и санкций от банка.

Хоум Кредит Банк – одна из крупных кредитных организаций, пользующаяся высоким спросом у населения. Одной из причин популярности является упрощённая система получения займов без лишних документов. Однако не обходится и без негативных моментов, часть которых связана с навязыванием «добровольной» страховки. Материал будет полезен людям, столкнувшимся с проблемой возврата страховой премии в ХКФ.

По мнению обывателей, основной статьёй доходов любого банка, действующего на территории Российской Федерации, является продажа кредитов и оформление вкладов. Но, углубившись в тему, выясняется, что не менее прибыльным выступает страховое направление. При грамотном «навязывании» одного или нескольких страховых продуктов сумма выплат по обычному потребительскому кредиту для заёмщика может вырасти до 30% и более, а львиная доля достанется именно банку, а не страховщику.

Данный факт полностью объясняет мотивацию каждого кредитного менеджера прикрепить к договору ряд дополнительных услуг. Ведь он за подобные манипуляции тоже получает определённый % в виде бонусов и премий. Единственной стороной, не извлекающей из финансовых хитросплетений никакой выгоды (за исключением людей, которые осознанно страхуют здоровье, жизнь и прочие ценности), является заёмщик. Но даже саму, хитро замаскированную схему можно победить, руководствуясь правильным алгоритмом действий.

Возврат страховки в ХКБ: организационные моменты

При этом схема отводит финансовой организации лишь роль посредника (агента), имеющего право только рекомендовать, а не настаивать на покупке дополнительных продуктов (в соответствии с законом «О защите прав потребителей). Если клиент, не глядя, подписал бумаги, среди которых были относящиеся к страхованию, а спустя некоторое время обратился в банк с претензией, тот на законных основаниях, может отослать заёмщика разбираться со страховой. Ведь, по сути, кредит и страховка между собой никак не связаны.

ВЫВОД: любые манипуляции, связанные с возвратом денежных средств по страховке, должны осуществляться в разрезе взаимодействия со стразовой компанией, а не с банком.

Уловки и хитрости: как в Хоум Кредит Банк запугивают клиентов

Внимательно изучив договор кредитования, обязательно выдаваемый для подписания сотрудниками кредитного отдела ХКФ, а также ознакомившись с официальными ответами представителей организации на различные запросы обманутых клиентов, можно выделить один важный тезис:

Страхование при оформлении потребительского кредита является добровольной опцией для заёмщика и не играет никакой роли при принятии решения об одобрении или отклонении заявки (не касается ипотек и автокредитов).

Однако лишь небольшой процент менеджеров кредитных отделов в разговоре с потенциальным клиентом не упоминает о том, что без страхового полиса получить заветный заём практически невозможно. Это заведомо ложная манипуляция сознанием, на которую совершенно не стоит обращать внимание. И, уж тем более, не стоит поддаваться на подобные провокации, идя на поводу у прихотей сотрудника компании.

Второе распространённое заблуждение касается минимальной стоимости подобных услуг. После оформления всех документов, включая страховые, выясняется, что сумма кредита, в общей сложности, вырастает на 20% и более, что для большинства пользователей выливается в серьёзную прибавку к месячному платежу. Чтобы проверить данное утверждение, достаточно воспользоваться кредитным калькулятором на сайте Хоум Кредит, а затем сопоставить полученную цифру с тем, что предложат при оформлении договора непосредственно в отделении.

Благо, существуют полностью законные основания отказаться от переплаты, не рискуя получить отрицательный ответ при заявке на заём.

Возврат страховки, когда кредит уже оформлен

Последний потребует некоторых усилий, внимательности и быстроты действий с точным соблюдением рекомендаций, приведённых ниже.

Возврат страховки по онлайн кредиту в Хоум Кредит Банке

Отдельно следует рассмотреть порядок действий при онлайн кредитовании. У многих клиентов возникает вопрос и недопонимание, как нужно действовать, ведь ни каких документов на руках нет.

Для того, чтобы от чего-то отказаться, нужно понять что было приобретено в процессе оформления кредита. Сделать это проще всего по средствам формирования «расширенной выписки по кредитному счету», в данном документе можно увидеть все транзакции по оплате тех или иных услуг конкретных компаний. Получить подобную выписку можно в любом отделении Хоум Кредит Банка.

Также вы можете воспользоваться «чатом с банком», уточнив необходимую информацию и порядок действий для получения необходимых документов на бумажном носителе.

Многие клиенты отмечают, что сотрудники в отделениях ХКФ Банка, не охотно идут на контакт, отказываясь предоставлять какую-либо информацию по кредитному договору оформленному в онлайн режиме. Порой просто отвечают, что у нас нет доступа к данным заявкам, поэтому мы не можем вам ни чего распечатать. Иногда доходит до смешного, когда по телефону справочной службы говорят, что выписку по счету можно получить в любом отделении банка, а в отделении утверждают, что у них нет доступа к подобным данным. В таких ситуациях нужно проявить настойчивость и попросить сотрудников банка в письменной форме разъяснить причины отказа предоставлять выписку по счету и другие документы по оформленному онлайн-кредиту.

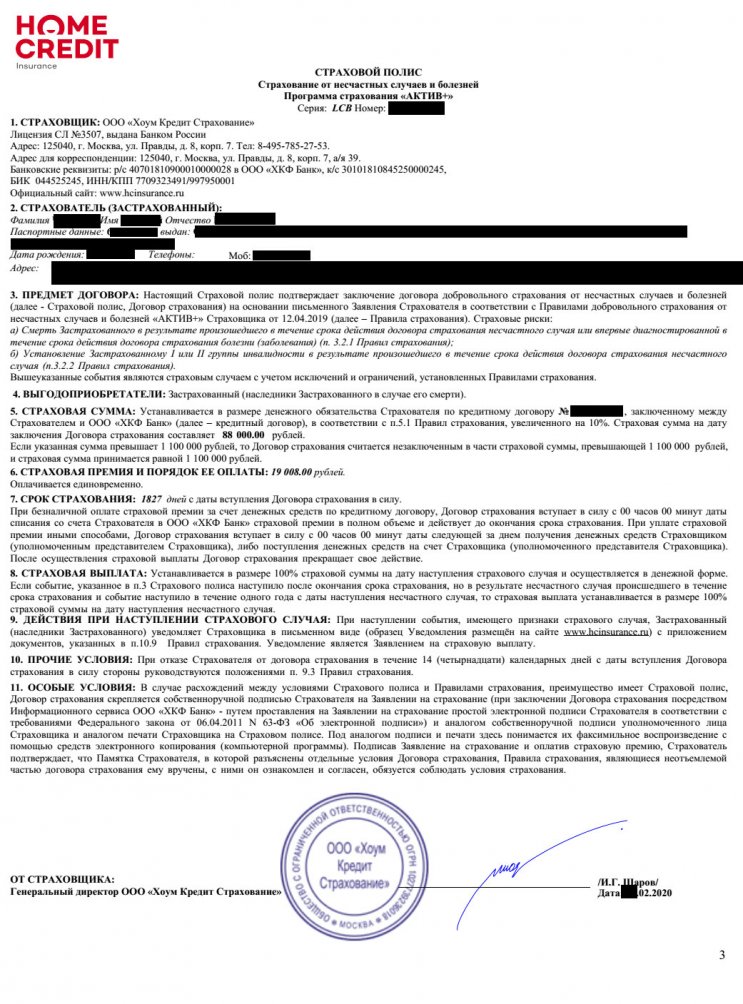

В итоге вы должны получить договор страхования, или любой иной документ содержащий сведения о Страховщике и № договора страхования (это может быть выписка по счету «расширенная»). Договор страхования с ООО Хоум Кредит Страхование выглядит следующим образом.

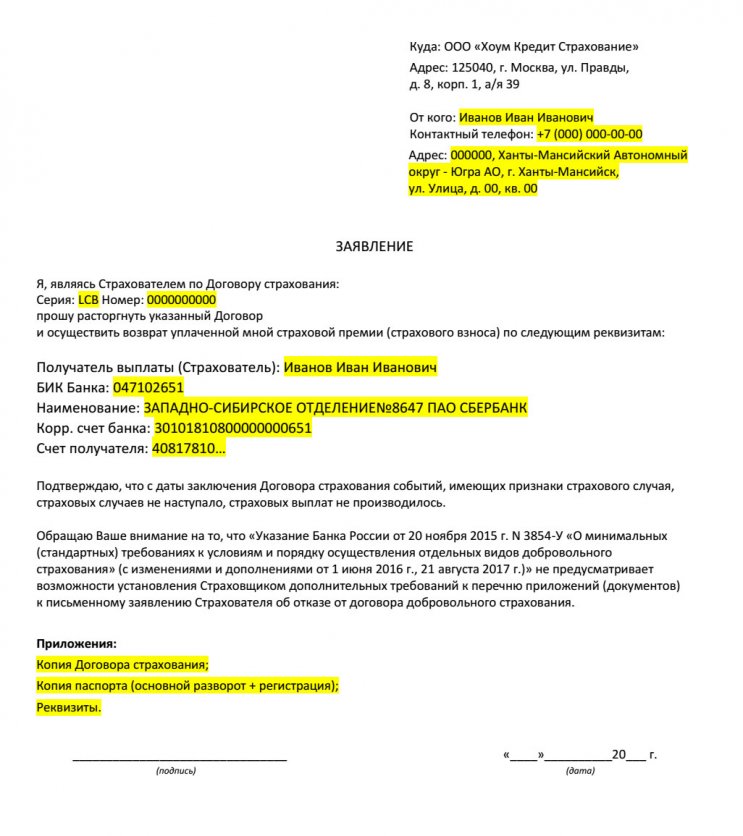

Из данного полиса видно, что договор страхования является индивидуальным, т.е. заключен между Страхователем (вами) и Страховщиком (страховая компания). В данной ситуации необходимо воспользоваться своим правом на «период охлаждения» и отказаться от страховки по средствам написания соответствующего заявления. Пример заявления на отказ от страховки в Хоум Кредит Страхование, представляем вашему вниманию.

Скачать подготовленный шаблон заявления в формате «.doc» вы можете тут: hk-strahovanie-zayavlenie.doc [35 Kb] (cкачиваний: 210)

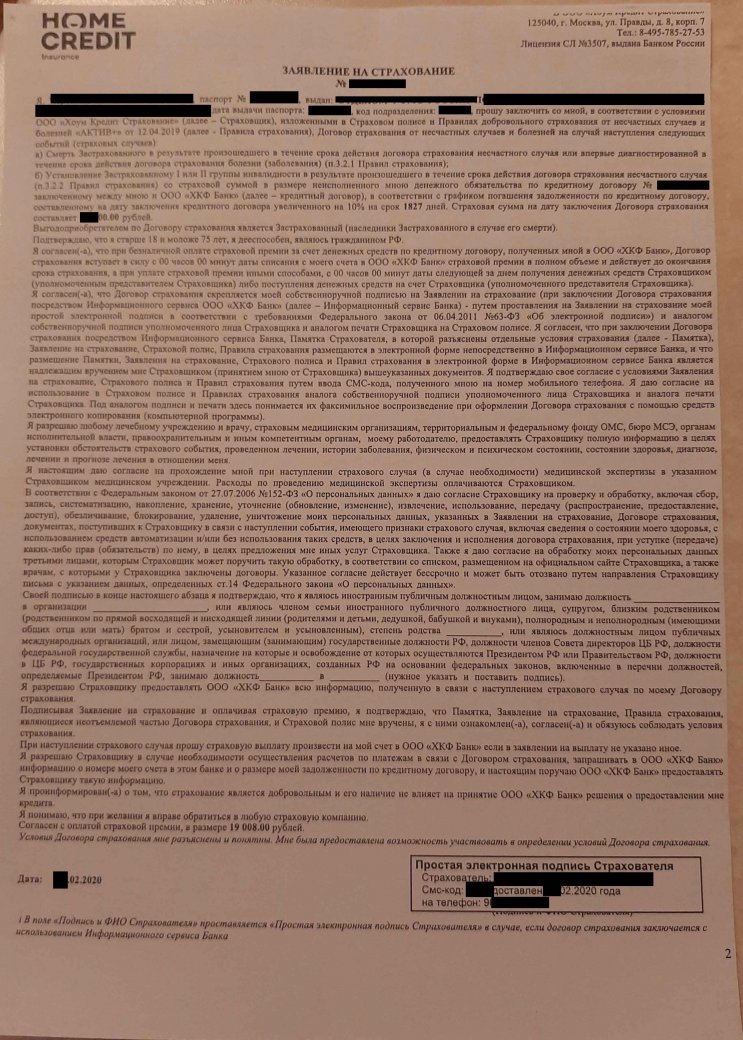

Помимо «полиса страхования» у вас может оказаться «заявление на страхование», данный документ тоже можно использовать при составлении заявления на отказ от страховки. Заявление на страхование выглядит следующим образом.

Может ли Хоум Кредит Банк увеличить % ставку по кредиту за отказ от страховки?

Для того, чтобы разобраться в возможных рисках отказа от страховки, которые могут выражаться в изменении уровня % ставки в большую сторону, нужно внимательно изучить Индивидуальные и Общие условия кредитования.

При изучении Индивидуальных условий обращаем внимание на п. 4 и п. 9

Как видим, в рассматриваемом нами примере, возможность увеличения процентной ставки у ХКФ Банка отсутствует. Но следует помнить, что Индивидуальные условия на то и называются «Индивидуальными», поэтому в вашем случае данные пункты следует перепроверять.

Если страховой полис уже оформлен, а вы хотите получить свои деньги за него назад, можно воспользоваться Указанием ЦБ РФ «О минимальных требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (№3854-У), являющимся базовым регулятором по данному вопросу. В нём говорится о том, что в течение 14 дней с момента оформления страховки каждый пользователь может отказаться от неё, направив страховщику соответствующее заявление. Как правило, подаётся оно в свободной форме, но этот вопрос следует рассмотреть более подробно.

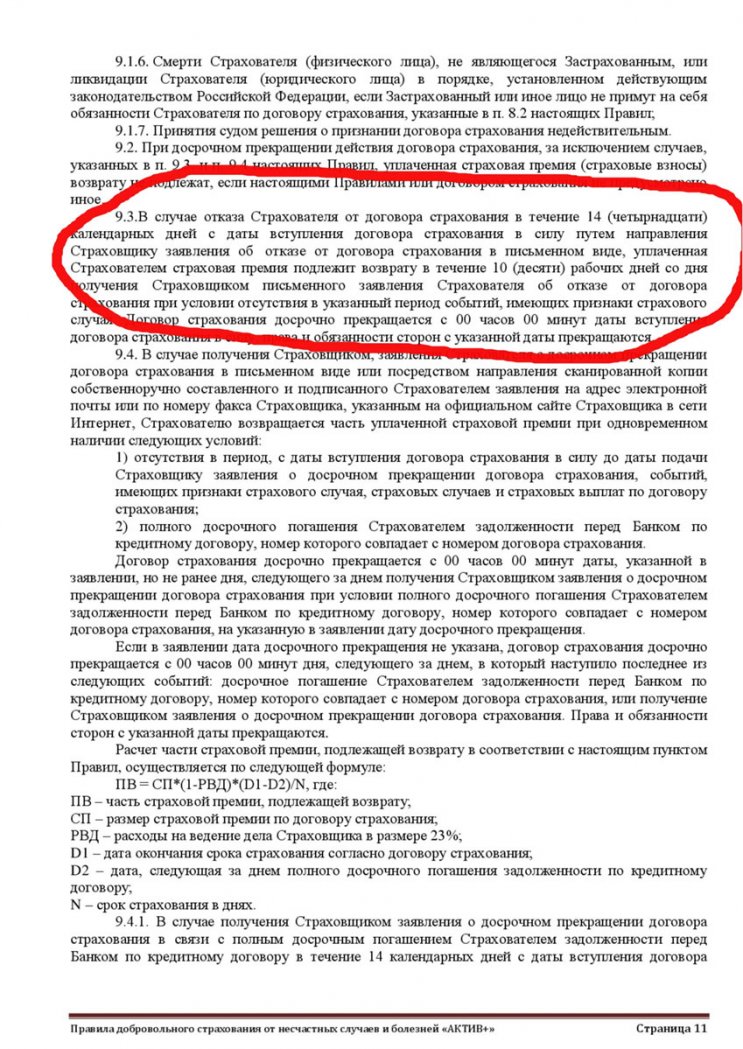

Примечательно, что информация о законном периоде отказа дублируется в «Правилах добровольного страхования», приложенных к каждому страховому продукту на сайте банка. К примеру, в «Актив+» это пункт 9.3.

Чтобы узнать о конкретных требованиях каждой организации по части оформления заявки, необходимо обратиться в отделение, либо посетить официальный сайт компании. К примеру, в собственной страховой от ХКФ бланк выглядит следующим образом:

![]()

Пользователь может отправить заявление с необходимыми документами по электронной почте (если это разрешается Страховщиком), принеся лично в один из офисов, либо через почтовое отделение. Найти электронные адреса можно на официальных сайтах, где есть информация и о фактическом расположении отделений. Но практика знает много случаев, когда работники отказываются принимать бумаги, ссылаясь на самые разные причины, а электронные сообщения теряются среди тысяч документов, проходящих через руки клерков страховой.

Единственно верное решение – заказное письмо с описью того, что было отправлено и, при необходимости, с уведомлением о получении. В этом случае вы точно будете знать, что «посылка» дошла до адресата, а само извещение станет неоспоримым доказательством правомерных действий в суде (если до него дойдёт).

Далее в течение 10 рабочих дней страховщик обязан перечислить на указанные в заявлении реквизиты сумму страховой премии в полном объёме. Если же реквизиты не были указаны заранее, организация отправит деньги на счёт, открытый при оформлении кредита в Хоум Кредит Банк.

Для полного спокойствия стоит взять в СК справку или любой другой документ, подтверждающий разрыв договора. Тогда дальнейшие неправомерные манипуляции со стороны компании будут невозможны.

Как видим, вернуть страховку по кредиту в ХКФ или любом другом банке можно, приложив усилия, и потратив некоторое количество времени. Главное – знать свои права умело оперировать действующим законодательством. Если же вы не хотите или, в силу определённых обстоятельств, не можете выяснять отношения со страховой, воспользуйтесь услугами наших специалистов. Они возьмут на себя рутину и предоставят оптимальный результат. Но всё необходимо делать вовремя.