Порядок списания убытков прошлых лет (нюансы)

Шаг 1: определяем сумму для переноса убытков

Любая компания создается с целью получения прибыли. Но в современных рыночных условиях некоторые из них получают убытки по итогам года. Убыток — минусовая разница между доходами и расходами предприятия за определенный период.

ВАЖНО! Убыток в бухгалтерском учете и налогообложении формируется по разным правилам, поэтому, вероятнее всего, сумма убытка в бухгалтерском и налоговом учете будет различаться.

В бухгалтерском учете такие потери покрываются за счет нераспределенной между участниками (акционерами) прибыли или резервных и добавочных фондов.

В налоговом учете если убытки превышают доходы, то отрицательный остаток можно перенести на более поздние периоды. Но для 2017–2021 годов действует ограничение: налоговая база не может быть уменьшена на сумму убытков, которые получены в предыдущих периодах, более чем на 50% (пп. 2, 2.1 ст. 283 НК РФ).

Шаг 2: учитываем особенности погашения прошлогодних потерь

ВАЖНО! Если же первичка была утеряна, но сумма потерь подтверждена актом налоговой проверки, то перенести ее на будущее вряд ли получится (письмо Минфина от 25.05.2012 № 03-03-06/1/278, постановления Президиума ВАС РФ от 24.07.2012 № 3546/12 по делу № А40-9620/11-140-41, АС Центрального округа от 22.05.2013 по делу № А14-10046/2012 (определением ВАС РФ от 09.08.2013 № ВАС-10478/13 отказано в передаче дела № А14-10046/2012 в Президиум ВАС РФ для пересмотра в порядке надзора данного постановления)).

Шаг 3: фиксируем списание убытков предыдущих лет в учете

В бухгалтерском учете все доходы и расходы, полученные в текущем периоде, аккумулируются на счете 99. По итогам года он закрывается на счет 84 (82, 83).

ООО «Альфа» по итогам 2020 года получило убытки в размере 373 580 руб. На собрании 06.04.2021 учредители приняли решение закрыть убытки за счет добавочного и резервного капитала. На 01.01.2021 их сумма равна 140 330 руб. и 175 830 руб. соответственно. А разницу в 57 420 руб. (373 580 – 140 330 – 175 830) решили списать за счет прибыли следующих лет.

В декларации по налогу на прибыль для отражения убытков прошлых лет есть специальное Приложение № 4 к Листу 02. Заполняют его только за 1 квартал и за год.

Как правильно заполнить декларацию по налогу на прибыль с убытком см. здесь.

Как заполнить УСН декларацию, если получен убыток, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Итоги

Полученные в итоге хозяйственной деятельности убытки предыдущих периодов списываются за счет текущей или последующей прибыли. При ОСНО в налоговом учете такие потери отражаются в декларации по налогу на прибыль. При этом потери, понесенные компанией, проверяются налоговиками с особым пристрастием.

Убыток в бухгалтерском учете (далее — БУ) определяется по окончании отчетного периода путем сравнения понесенных издержек и полученных поступлений. Финрезультат (прибыль или убыток) получается из суммы результатов по обычным для предприятия видам активности и прочим поступлениям и выбытиям. Для фиксации финрезультатов планом счетов (утвержденным приказом Минфина РФ от 31.10.2000 № 94н) предусмотрен счет 99 «Прибыль и убытки». В течение финансового года выполняется закрытие периодов, за которые формируется промежуточная отчетность, и делаются следующие проводки:

Показана прибыль по обычной деятельности (если оборот по Кт 90.1 больше суммы оборотов по Дт 90.2, 90.3 и т. д.)

Показан убыток по обычной деятельности (если оборот по Кт 90.1 меньше суммы оборотов по Дт 90.2, 90.3 и т. д.)

Показана прибыль по остальным активностям (если оборот по Кт 91.1 больше оборота по Дт 91.2)

Показан убыток по остальным активностям (если оборот по Кт 91.1 меньше оборота по Дт 91.2)

Отметим, что отражение фактов финансово-хозяйственной деятельности по всем субсчетам счетов 90 и 91 выполняется в течение года непрерывно, нарастающим итогом. И только при реформации баланса в конце года они обнуляются проводками Дт 90.1 Кт 90.9, Дт 90.9 Кт 90.2 (90.3). Для счета 91 реформация выполняется аналогично. Соответственно, с убытком, образовавшимся на конец промежуточных отчетных периодов, бухгалтер ничего не делает — финрезультаты просто накапливаются на счете 99. А вот по итогам года скопившееся сальдо на счете 99 включается в состав нераспределенной прибыли или непокрытого убытка проводками:

Показан непокрытый убыток отчетного года

Показана прибыль отчетного года в составе нераспределенной прибыли

Когда по данным бухгалтерского и налогового учета (далее — НУ) получается прибыль и оба значения равны, то трудностей по исчислению и отражению в учете налога на прибыль (далее — НП) не возникает. Если же в одной из систем учета — БУ или НУ — получился один финансовый результат, а в другой — иной, то при закрытии периода следует уделить внимание ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н. В нашей статье рассмотрим случаи с возникновением расхождений по убытку в БУ и НУ.

Как применять ПБУ 18/02 при получении убытка в бухгалтерском и налоговом учете, разъяснили эксперты КонсультантПлюс:

Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Согласно ст. 283 НК РФ организация имеет право перенести убытки, полученные в текущем налоговом периоде, на будущее, то есть уменьшить базу по НП на сумму этих убытков в последующих периодах полностью или по частям.

Подробнее о налоговом убытке читайте здесь.

Поэтому даже если в текущем периоде финансовые результаты по БУ и НУ равны, то в последующих периодах при прочих равных данных бухгалтерская и налоговая прибыль будут различаться, таким образом, возникнет вычитаемая временная разница (п. 11 ПБУ 18/02). Отметим, что правило переноса убытка работает только для налогового периода (года), к убытку за отчетный период оно не применяется.

Рассмотрим 3 случая возникновения убытков и связанных с ними проводок.

Одинаковый убыток в БУ и НУ

Согласно п. 20 ПБУ 18/02 после того, как бухгалтер определит финансовый результат по данным БУ, он должен подсчитать и отразить в учете условный доход или расход по НП. Это необходимо сделать, потому что налоговый убыток за отчетный период обнуляется (п. 8 ст. 274 НК РФ), а финансовый результат по БУ остается неизменным. Сумма вычисляется путем умножения бухгалтерского убытка на ставку НП и отражается проводкой:

Далее при убытке должен быть отражен отложенный налоговый актив (ОНА) на ту же сумму:

Таким образом, если в НУ и БУ зафиксирован убыток, то по счету 68, субсчету «НП» будет нулевое сальдо, а в декларации к уплате также будет отражен 0. При этом возникшую разницу между 0 по НУ и суммой убытка по БУ следует отразить в бухучете (сформировать ОНА).

Убыток в НУ, прибыль в БУ

Если в НУ образовался убыток, а в БУ прибыль, то в НУ расходы были больше или доходы меньше, а значит, в текущем периоде должны быть отражены отложенные налоговые обязательства (ОНО) при налогооблагаемых временных разницах или постоянные налоговые доходы (ПНД) при постоянных разницах. При закрытии периода бухгалтер отражает условный расход по НП, который компенсируется сделанными ранее проводками по ОНО или ПНД, тем самым приводя текущий НП к 0.

Рассмотрим эту ситуацию на примере.

В ООО «Калейдоскоп» прибыль по БУ равна 250 тыс. руб., убыток по НУ — 500 тыс. руб. Разница возникла в связи со списанием «Калейдоскопом» амортизационной премии по новому основному средству — 350 тыс. руб. (ОНО). Также ООО «Калейдоскоп» получило безвозмездно оборудование от учредителя — физлица, которое имеет долю в уставном капитале, равную 70%. Стоимость оборудования составила 400 тыс. руб. В БУ это поступление отражено как прочие доходы, в НУ оно не признается облагаемым доходом (подп. 11 п. 1 ст. 251 НК РФ). В бухучете ООО «Калейдоскоп» сделаны проводки:

Убытки в декларации: чем опасны и как пояснить их налоговой

Инспекторы вправе требовать пояснений в рамках камеральной проверки, если компания отразила в декларации убыток. Это касается убытков по итогам и года, и отчётных периодов. Поэтому многие бухгалтеры предпочитают занижать расходы и подавать неправильную прибыльную декларацию. Но убыток — это нормально, если он обоснован. Расскажем, как пояснить налоговой убыток в отчётном периоде.

Если компания показала убыток за отчётный период в декларации по налогу на прибыль, то во время камеральной проверки налоговики могут прислать требование о пояснении размера убытка (п. 3 ст. 88 НК РФ).

Такая же ситуация возникает при проверке убыточной декларации по УСН «доходы минус расходы» и бухгалтерской отчётности. Но эти отчёты бизнес сдаёт раз в год, а декларацию по налогу на прибыль ежеквартально или ежемесячно.

Как реагировать на требование

Срок для ответа считается с даты получения требования о пояснениях. Если компания отчитывается на бумаге, требование придёт ей почтой. Датой его получения считается шестой день со дня отправки заказного письма (абз. 3 п. 4 ст. 31 НК РФ).

Если организация или ИП обязаны отчитываться в электронном виде, требование от налоговой придёт им через оператора. В этом случае срок ответа на требование отсчитывается с даты отправки квитанции о приёме. Но подтвердить получение позже, чтобы выиграть время, не получится: НК даёт на отправку квитанции те же 6 рабочих дней (п. 5.1 ст. 23 НК РФ). Если не отправить квитанцию вовремя, в течение следующих 10 рабочих дней налоговики могут заблокировать счёт налогоплательщика (пп. 2 п. 3 ст. 76 НК РФ).

После отправки квитанции у налогоплательщика есть 5 рабочих дней, чтобы отправить пояснения или уточнённую декларацию (п. 3 ст. 88 НК РФ). За опоздание с ответом на требование налогоплательщика могут оштрафовать на 5 000 рублей, при повторном нарушении в течение года — на 20 000 рублей (ст. 129.1 НК РФ). Ответственность граждан и должностных лиц — до 1000 или до 4000 рублей штрафа соответственно (п. 1 ст. 19.4 КоАП РФ).

Наконец, если проигнорировать требование ИФНС, это может привлечь нежелательное внимание налоговиков к организации вплоть до назначения выездной проверки.

Расскажем, как действовать дальше в зависимости от того, что вы решили предпринять: подать уточнённую декларацию или обосновать убытки.

Вариант 1. Отправляем уточнёнку

Если при составлении декларации допущена ошибка и убытка на самом деле нет, нужно подать уточнённую декларацию. Пояснения в таком случае можно не давать, а камеральная проверка декларации начнётся заново (ст. 129.1 НК РФ). Перед подачей уточнённой декларации заплатите налог и пени. Это позволит избежать штрафа (п. 4 ст. 81 НК РФ).

Вариант 2. Отправляем пояснения

Если вы не собираетесь пересматривать декларацию, надо составить убедительное обоснование размера убытков. Его составляют в произвольной форме, указывая причины, в результате которых возникли убытки.

Рассмотрим типичные ситуации, в которых налоговая запрашивает пояснения, и дадим образцы ответов на требование.

По итогам отчётного (налогового) периода получен убыток

Такое часто случается с недавно зарегистрированным бизнесом или организациями, которые развивают новое направление и вкладывают много денег в закупку оборудования, недвижимости, материалов и пр.

«Старички» от убытков тоже не застрахованы. Причиной может стать сезонное падение спроса, крупная разовая трата, банкротство контрагента, изменение условий договоров и т.д.

Если убыток получен из-за коронавируса и режима самоизоляции, никаких особенностей в пояснении нет. Отсутствие доходов понятно, так как многие фирмы не могли работать, но по-прежнему платили зарплату, аренду, коммуналку и пр. В пояснении опишите обстоятельства и сошлитесь на решения федеральных, региональных и местных властей, например на указы Президента о нерабочих днях от 25.03.2020 № 206, от 02.04.2020 № 239.

Убыток от реализации покупных товаров

Пояснения могут запросить и когда убыток в декларации показан только по реализации покупных товаров. В этом случае налоговые органы подозревают, что компания нарушила правила учёта расходов при реализации товаров (ст. 268 НК РФ) или неправильно распределила расходы на прямые и косвенные (ст. 320 НК РФ).

В первую очередь проверьте, действительно ли вы продали товары дешевле, чем купили. Если нашли ошибку, подайте уточнёнку. Если же в декларации всё верно, готовьте пояснение.

Уменьшение налоговой базы за счёт убытков прошлых лет

При проверке прибыльной декларации налоговая тоже может требовать пояснить убытки. Так бывает, если в отчёте снижена налоговая база за счёт убытков прошлых лет. Такое право налоговиков напрямую не прописано в законе, но арбитражная практика показывает, что суды могут поддержать стремление налоговиков трактовать п. 3 ст. 88 НК РФ расширительно (Постановление арбитражного суда ВВО от 18.01.2016 N Ф01-1806/2015 по делу № А11-372/2015).

Может ли налоговая требовать документы для подтверждения убытков

Вместе с пояснениями налоговики часто требуют представить дополнительную информацию: постатейную расшифровку затрат, развёрнутую по контрагентам кредиторскую задолженность с указанием времени и причины возникновения, регистры бухгалтерского и налогового учёта, первичные документы и даже иногда бизнес-план по выходу на прибыль. Обязан ли налогоплательщик выполнять такие требования?

При даче пояснений, в том числе и по поводу убытков, налогоплательщик вправе дополнительно представить в налоговый орган выписки из регистров налогового и бухгалтерского учёта и иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ). При этом налоговики не вправе истребовать у налогоплательщика дополнительные сведения и документы, не предусмотренные статьёй 88 НК РФ (п. 7 ст. 88 НК РФ).

Закон чётко устанавливает, что налогоплательщик может представить дополнительные документы, но не обязан это делать. На официальном сайте ФНС говорится: «На этом основании будем считать доказанным, что в рамках процедуры истребования объяснений в порядке п. 3 ст. 88 НК РФ налоговые органы не вправе требовать предоставления каких-либо документов».

Тем не менее п. 8.3 ст. 88 НК РФ устанавливает право налогового органа запрашивать первичные документы и регистры налогового учёта при камеральной проверке уточнённой декларации, поданной спустя два года после срока подачи декларации, если в ней уменьшена сумма налога или увеличена сумма убытка.

Что будет, если пояснения не покажутся налоговикам убедительными

В этой ситуации есть три варианта:

Читайте также

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Налог на прибыль: перенос убытков прошлых лет без ПБУ 18/02

Убытки, полученные за налоговый период, можно списать на уменьшение налогооблагаемой базы в последующие годы. Но автоматически перенести их в 1С сегодня нельзя: такой механизм пока не реализован.

Разберемся, как отразить в 1С убытки, чтобы они корректно уменьшали «прибыльную» базу в будущем и автоматически попадали в декларацию (рассмотрим вариант, если организация не применяет ПБУ 18/02).

Законодательство: порядок переноса убытков прошлых лет

НК РФ разрешает уменьшать базу по прибыли на сумму убытков, полученных в прошлых налоговых периодах.

Перенос убытков на будущее возможен как по итогам отчетного (1 квартал, 1 полугодие, 9 месяцев), так и по итогам налогового периодов (Письма Минфина РФ от 03.08.2012 N 03-03-06/1/382, от 16.01.2013 N 03-03-06/2/3).

С 01.01.2017 по 31.12.2021 базу по налогу на прибыль за текущий отчетный (налоговый) период можно уменьшить на убытки прошлых лет не более, чем на 50% (п. 2.1 ст. 283 НК РФ).

Получите понятные самоучители 2021 по 1С бесплатно:

Перечисленные ниже налогоплательщики, имеющие особый статус и применяющие в соответствии с НК РФ особые налоговые ставки, убыток могут списать без учета этого ограничения — в полном объеме:

Временного ограничения на перенос нет: он производится до полного списания убытка, полученного за все предыдущие годы. Если убытки получены более, чем в одном налоговом периоде, переносите их в той очередности, в которой они понесены (п. 3 ст. 283 НК РФ).

Все время, пока идет перенос, необходимо хранить первичные документы, подтверждающие возникновение убытка (п. 4 ст. 283 НК РФ). По окончании переноса сохраняйте их еще 5 лет (пп. 8 п. 1 ст. 23 НК РФ). Подробнее в Увеличен срок хранения налоговых документов.

Пошаговая инструкция

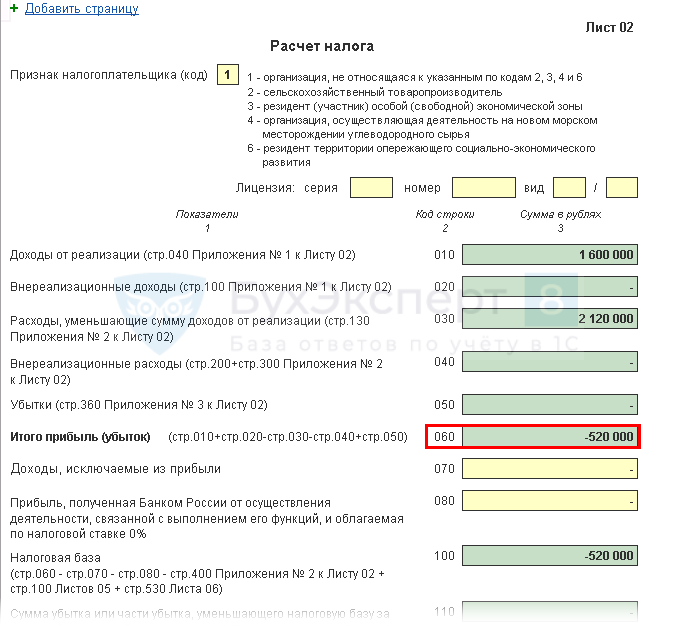

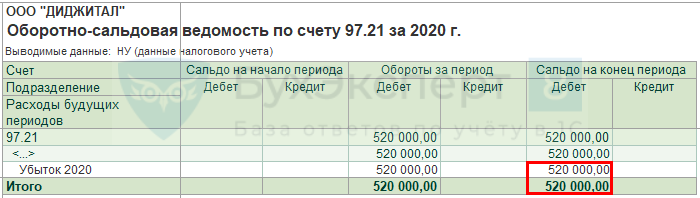

По результатам 2020 года Организация в налоговом учете получила убыток 520 000 руб. Она решила, что этот убыток будет уменьшать налоговую прибыль последующих лет.

В 1 квартале 2021 года в НУ получена прибыль 800 000 руб.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отчетный налоговый период | |||||||

| Закрытие налогового периода | |||||||

| 31 декабря | 99.01.1 | 90.09 | 520 000 | 520 000 | 520 000 | Определение финансовых результатов | Закрытие месяца — Закрытие счетов 90,91 |

| 84.02 | 99.01.1 | 520 000 | Отнесение убытка текущего периода на убыток, подлежащий покрытию | Закрытие месяца — Реформация баланса | |||

| Перенос убытка на будущие периоды | |||||||

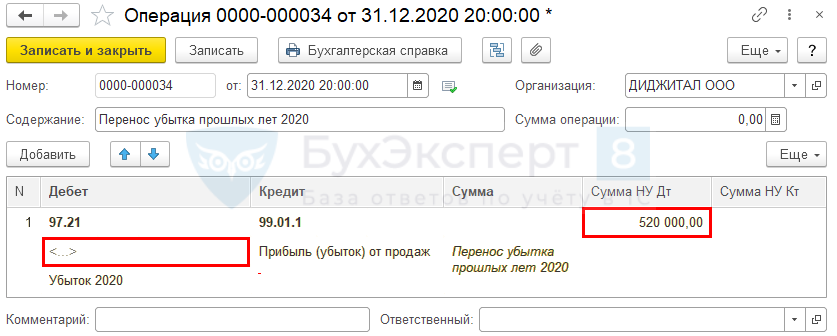

| 31 декабря | 97.21 | 99.01.1 | — | 520 000 | 520 000 | Перенос убытка на будущие периоды | Операция, введенная вручную — Операция |

| Следующий налоговый период | |||||||

| Списание убытков прошлых лет | |||||||

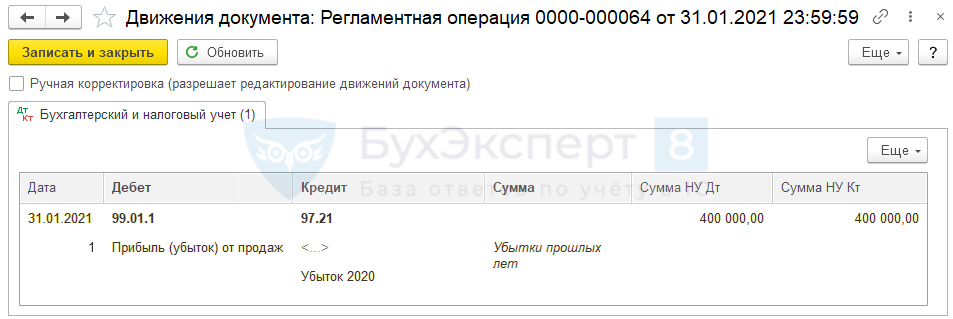

| 31 января | 99.01.1 | 97.21 | 400 000 | 400 000 | Списание убытков прошлых лет | Закрытие месяца — Списание убытков прошлых лет | |

Алгоритм переноса убытка, полученного за год

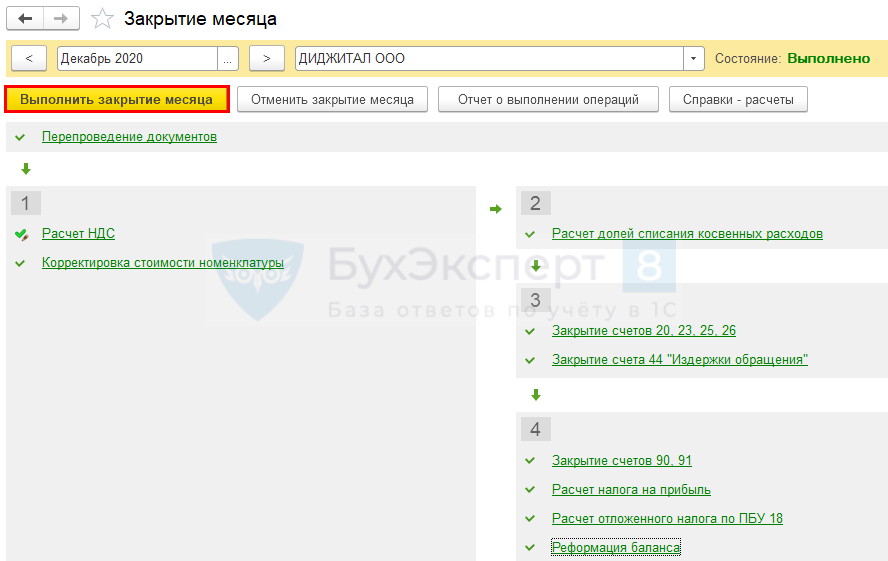

Перенос убытка производится 31 декабря после процедуры закрытия налогового периода, в котором он получен.

В 1С убыток прошлого года переносится в следующей последовательности:

Рассмотрим порядок оформления и проведения документов, связанных с переносом убытка в НУ.

Закрытие налогового периода

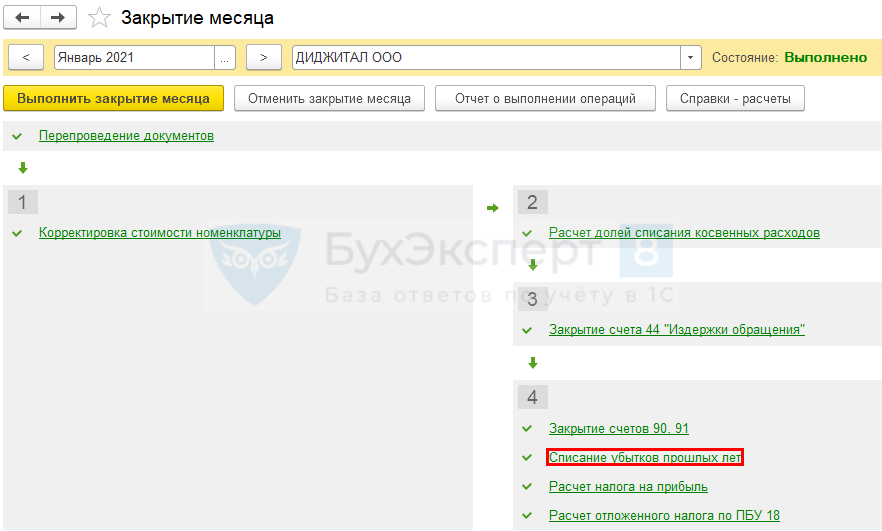

Для определения убытка по налоговому учету запустите процедуру Закрытие месяца, раздел Операции — Закрытие месяца по следующему алгоритму:

Определение убытка, подлежащего переносу

Убыток в регистрах бухгалтерского учета (НУ)

Чтобы определить сумму убытка, надо проверить финансовый результат и заполнить декларацию по налогу на прибыль.

Убыток к переносу на будущее можно определить разными способами:

Убыток в декларации по налогу на прибыль

В годовой декларации убыток, полученный по итогам налогового периода, отражается в:

Убыток, указанный в декларации, должен соответствовать сумме убытка по налоговому учету (сальдо по дебету счета 99.01.1 в НУ до реформации).

Перенос убытка на будущие периоды

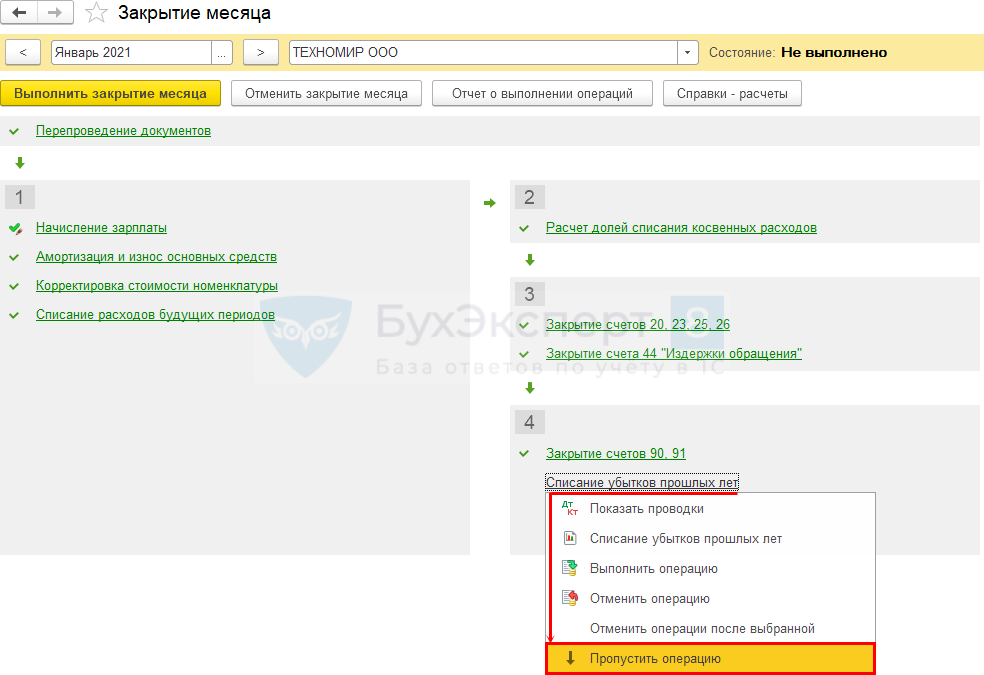

Перенос убытка на последующие периоды надо проводить в конце каждого года (31 декабря), если по его итогам образовался убыток в НУ.

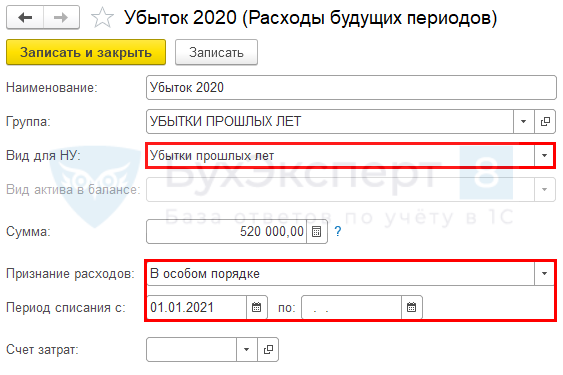

На сегодняшний день перенос текущего убытка на расходы будущих периодов в 1С не автоматизирован: эту операцию по итогам года необходимо оформить вручную.

Перенос убытка, полученного в истекшем налоговом периоде, отразите документом Операция, введенная вручную вид операции Операция ( Операции – Операции, введенные вручную… ):

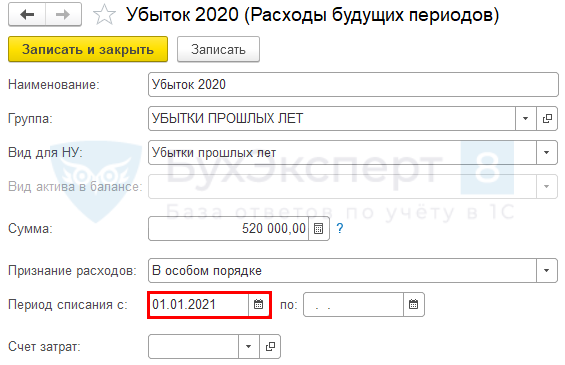

Субконто УБЫТОК 2020 по счету 97.21 является элементом справочника Расходы будущих периодов ( Справочники — Расходы будущих периодов ), он настраивается так:

В Операции, введенной вручную :

Не забудьте заново закрыть декабрь! ( Операции – Закрытие месяца )

Проверьте результат переноса убытка по отчету Оборотно-сальдовая ведомость по счету 97.21 ( Отчеты – Оборотно-сальдовая ведомость по счету ):

Списание убытков прошлых лет

Если в следующем налоговом периоде образуется прибыль в НУ, она автоматически уменьшится на часть убытка прошлого периода (или всю его сумму — в зависимости от размера прибыли).

Проводки по документу

Документ формирует проводку:

Контроль

В сноске отчета Справка — расчет списания убытков прошлых лет есть напоминание: «В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2021 года налоговая база за текущий отчетный (налоговый) период … не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов» (п. 2.1 ст. 283 НК РФ)».

Отражение убытков прошлых лет в декларации по налогу на прибыль

В «прибыльной» декларации списанный убыток прошлых лет отражаем в:

Несписанный остаток отражаем в:

Как перенести убыток, если его списание нужно отложить или прервать

Что сделать в 1С, если организация не хочет в текущем налоговом периоде уменьшать налогооблагаемую базу на убыток прошлых лет?

Перенос убытков на будущее — право, а не обязанность налогоплательщика. Его можно применить в текущем налоговом периоде по отношению ко всем убыткам, начиная с 2007 года (п. 16 ст. 13 Федерального закона от 30.11.2016 N 401-ФЗ). Делать это можно с перерывами, соблюдая лишь очередность переноса (п. 3 ст. 283 НК РФ). Ограничения по времени переноса нет.

Если у Организации есть 100%-ная уверенность, что она никогда не воспользуется правом переноса, то операцию Перенос убытка на будущие периоды делать в 1С не нужно.

Но ситуации бывают разные: возможно, в будущем руководство организации передумает. Поэтому рекомендуем оформить эту операцию, но без указания даты начала списания — тогда убыток прошлых лет не спишется в налоговом учете без команды бухгалтера.

Рассмотрим настройки аналитики РБП, если надо отложить списание убытка в НУ.

Элемент справочника Расходы будущих периодов заполните в обычном порядке.

В поле Период списания с установите дату начала следующего налогового периода. Это необходимо для корректного заполнения Приложения N 4 к Листу 02 декларации по налогу на прибыль.

Позже, когда вы решите уменьшать налогооблагаемую базу на сумму убытка, начните проводить данную регламентную операцию.

Точно так же следует перестать проводить ее, когда списание убытков требуется прервать.

Соблюдайте очередность (п. 3 ст. 283 НК РФ): нельзя допускать списания убытка более позднего налогового периода перед тем, который образовался раньше.

См. также:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(19 оценок, среднее: 5,00 из 5)

Все комментарии (11)

Добрый день.

Спасибо за обратную связь.

Спасибо за полезный материал «Убытки прошлых лет». Особенно сотруднику БухЭксперт8 Босых Татьяне. С уважением, Вдовкина Елена.

Добрый день, Елена.

Спасибо большое за оценку нашего труда.

Мы рады, что наш материал оказался Вам полезным.

Удачного дня.

Добрый день, коллеги!

Огромная благодарность за материал.

Все четко, ясно, кратко, без «лишней воды», с примерами, ссылками, картинками — это очень удобно. В голове выстраивается структура изучаемого вопроса, понимание как нужно оформлять в программе операции, как это должно выглядеть в справках, ОСВ, декларациях. Ваш материал меня очень выручил и помог при формировании декларации, переносе и отражении убытков. Я сама не могла разобраться в этом вопросе окончательно, у меня только все больше и больше вопросов возникало при поиске и прочтении информации из других источников. Подобного материала я нигде не нашла. Вы разбираете вопросы многосторонне — с бухгалтерской, налоговой, юридической и технической стороны — благодаря этому появляется уверенность в работе! Выражаю искреннюю благодарность Марине Аркадьевне и всем, кто причастен к разработке и подготовке материалов.

Елена Лабутина.

Добрый день, Елена

Спасибо за ваш отзыв. Мы рады, что наш материал оказался вам полезем.

Будем стараться и дальше быть вам полезными.

Добрый день! Подскажите если у нас ведется учет затрат Балансовым методом с отражением постоянных и временных разниц, нужно ли в операции по переносу убытка на будущее кроме суммы НУ проставлять ПР?