Учет полученных кредитов и займов по требованиям ПБУ 18/02 в бухгалтерских конфигурациях 1С:Предприятие 8.

Бухгалтеры часто сталкиваются в своей работе с кредитами и займами. Если организация не занимается банковской или лизинговой деятельностью, самих кредитов и займов немного и вполне возможен их ручной учет. Возможно поэтому в типовых конфигурациях 1С:Предприятие 8 учет кредитов и займов в должной мере не автоматизирован. Сам по себе бухгалтерский учет кредитов и займов не сложен, однако много вопросов возникает при учете расходов в налоговом учете и при соблюдении требований ПБУ 18/02. В этой статье мы не будем рассматривать особенности расчета нормы признания расходов по процентам в налоговом учете, сосредоточимся на вопросах грамотного отражения в программах 1С:Предприятие 8 постоянных и временных разниц при учете операций с кредитами и займами и отложенных налогов.

Операции по полученным кредитам и займам отражаются в бухгалтерском учете в соответствии с требованиями ПБУ 15/2008. Если займы (кредиты) выражены в иностранной валюте, их учет подпадает под требования ПБУ 3/2006.

Так как в налоговом учете денежные средства по договору займа не увеличивают налогооблагаемый доход заемщика (подп. 10 п. 1 ст. 251 НК РФ) и расходы в виде средств, направленных на погашение основной суммы долга, не учитываются в целях налогообложения прибыли (п. 12 ст. 270 НК РФ) основной интерес представляет статья 269 НК РФ, которая описывает особенности отнесения процентов по долговым обязательствам к расходам. В частности в этой статье указывается норма признания процентов в составе расходов в случаях займа (кредита) в рублях и в валюте и особенно прописан случай предоставления займа (кредита) аффилированным лицом.

Далее рассмотрим случаи возникновения разниц в признании доходов и расходов в бухгалтерском и налоговом учетах и покажем проводки в типовых программах 1С:Предприятие 8 в двух вариантах: с отдельным планом счетов «Налоговый» (как в 1С:Бухгалтерии 1.6) и с единым планом счетов (как в 1С:Бухгалтерии 2.0).

Капитализация процентов

Первым рассмотрим случай, когда проценты по займу (кредиту) включаются в состав инвестиционного актива (п. 7 ПБУ 15/2008). В налоговом учете проценты всегда отражаются в составе внереализационных расходов (подп. 2 п. 1 ст. 265 НК РФ). Т.о. в оценке инвестиционного актива возникает налогооблагаемая временная разница, т.к. в налоговом учете расходы по процентам приводят к уменьшению базы налога на прибыль в текущем периоде, а в бухгалтерском учете эти расходы возникнут при выбытии актива с учета или при его амортизации.

Пример. Организация в текущем месяце по инвестиционному кредиту начислила в качестве процентов 100 рублей. В бухгалтерском учете эта сумма пошла на увеличение стоимости инвестиционного актива, в налоговом учете проценты были признаны в составе расходов текущего периода. Для выполнения правила «БУ = НУ + ПР + ВР» мы должны показать временные разницы как по счету 08.03 («с плюсом»), так и по счету 91.02 («с минусом»). В типовых конфигурациях 1С в НУ нет счетов 66 и 67, поэтому счет кредита по НУ не указывается.

При отражении в бухгалтерских программах 1С:Предприятие 8 проводки будут такие:

Договор займа в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Регламентируется договор займа нормами главы 42 ГК РФ.

Займодавцем и заемщиком может быть и физлицо, и организация. Заем выдается под проценты и беспроцентно.

В договоре процентного займа обычно указывается величина годового процента, например 5%. Для ежемесячных расчетов используется величина процента за 1 день. Дневной процент займа составляет 1/365 часть от годового (или 1/366 для високосного года). При годовом проценте 5% величина процентов за 1 день в 2019 году составляет примерно 0,0137 % (5/365).

Если заем был получен не с первого числа, то дневной процент займа умножается на оставшееся количество дней в месяце, за который начисляются проценты. В месяце выдачи займа расчет производится со дня, следующего за днем выдачи займа и по последнее число месяца. В месяце погашения — с первого числа месяца по день погашения займа. Если расчет процентов производится за целый месяц, то дневной процент займа умножается на календарное количество дней в месяце. И при годовом проценте 5 % величина процентов за апрель 2019 года равна 0,410959 % (30 х 5/365).

1С:ИТС

Подробнее о договоре займа см. в справочнике «Договоры: условия, формы, налоги» раздела «Консультации по законодательству».

Организация — займодавец, сотрудник — заемщик

Сотрудник может получить у работодателя заем для различных целей, среди которых приобретение или строительство жилья, прочие нужды. Порядок предоставления займов сотрудникам и условия возврата устанавливаются локальным нормативным актом организации.

Если сотруднику предоставляется беспроцентный заем или процентная ставка по договору меньше 2/3 ключевой ставки ЦБ РФ, то у него появляется материальная выгода от использования заемных средств, облагаемая НДФЛ (см. пп. 1 п. 1, пп. 1 п. 2 ст. 212 НК РФ).

В соответствии с НК РФ организация, выдавшая заем сотруднику, становится налоговым агентом по НДФЛ в отношении дохода в виде матвыгоды. Доход в виде материальной выгоды по займам и НДФЛ следует исчислять ежемесячно по состоянию на последнее число каждого месяца и удерживать из ближайших денежных выплат.

Материальная выгода рассчитывается по формуле:

СумЗ х (2/3 КлСт – ПгСт) х Дм / Дг,

Сумма рассчитанной материальной выгоды облагается НДФЛ. Размер налоговой ставки по НДФЛ, которая применяется к материальной выгоде от экономии на процентах, зависит от налогового статуса получателя такого дохода:

Для налоговых нерезидентов, имеющих особые статусы (например, граждане ЕАЭС или высококвалифицированные иностранные специалисты, в первую очередь — нерезиденты), ставка НДФЛ на материальную выгоду составляет 30 %.

Удержать НДФЛ необходимо при ближайшей денежной выплате. Перечислить удержанный налог в бюджет следует в срок не позднее первого рабочего дня, после того как НДФЛ был удержан.

Обратите внимание, если заем выдан на приобретение жилья (квартиры, дома, комнаты, долей в них), об этом прямо указано в договоре займа и сотрудник получил в ИФНС уведомление о подтверждении права на имущественный вычет в связи с покупкой жилья, то матвыгода по этому займу не облагается НДФЛ.

1С:ИТС

Подробный пример отражения в «1С:Зарплате и управлении персоналом 8» редакции 3 и в других программах 1С удержания основного долга и процентов по договору займа с сотрудником см. в справочнике «Кадровый учет и расчеты с персоналом в программах „1С“» раздела «Инструкции по учету в программах „1С“».

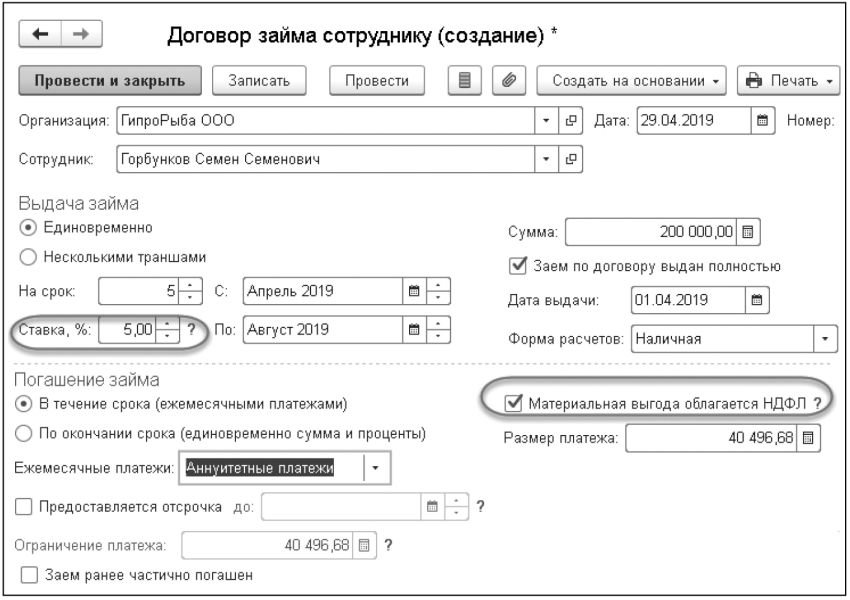

Доход в виде материальной выгоды и НДФЛ с него в «1С:Зарплате и управлении персоналом 8» редакции 3 рассчитываются в соответствии с законодательством РФ. Кроме того, в соответствии с настройками документа Договор займа (рис. 1) в программе автоматически рассчитывается месячная сумма погашения основного займа и удерживается в документе Начисление зарплаты и взносов на закладке Погашение займов. Таким образом, ежемесячно автоматически уменьшается сумма займа (СумЗ). Датой возникновения материальной выгоды в программе считается дата уплаты процентов, то есть дата начисления заработной платы.

Рис. 1. Документ «Договор займа сотруднику»

Для подключения возможностей программы по отражению операций по удержаниям в счет возврата займа, регистрации материальной выгоды, расчету и учету НДФЛ необходимо в настройках расчета зарплаты (меню Настройка — Расчет зарплаты) установить флаг Выдаются займы сотрудникам. Тогда в меню Расчет зарплаты становится доступен блок документов Займы сотрудников:

Сотрудник — займодавец, организация — заемщик

Случается, что предприятию для текущей хозяйственной финансовой деятельности нужны дополнительные финансовые средства. И при этом сотрудник (например, руководитель, учредитель организации) готов предоставить эти средства в долг.

Такую сделку в соответствии с требованиями ГК РФ следует зарегистрировать договором займа в письменной форме. Если заем беспроцентный, то возвращаемые организацией сотруднику суммы не являются его доходом и не облагаются НДФЛ.

В противном случае у сотрудника возникнет налогооблагаемый доход (ст. 208, ст. 209 НК РФ). Суммы начисленных процентов — это доход сотрудника с кодом 1011.

В соответствии с НК РФ организация, выплачивающая проценты по займу сотруднику, становится налоговым агентом по НДФЛ в отношении этого дохода.

Для налоговых резидентов применяется ставка НДФЛ 13 % по доходу от процентов. Для всех нерезидентов, включая тех, кто имеет особые статусы (например, граждане ЕАЭС или высококвалифицированные иностранные специалисты), ставка НДФЛ на получаемые проценты составляет 30 %, так как такой доход не является оплатой труда.

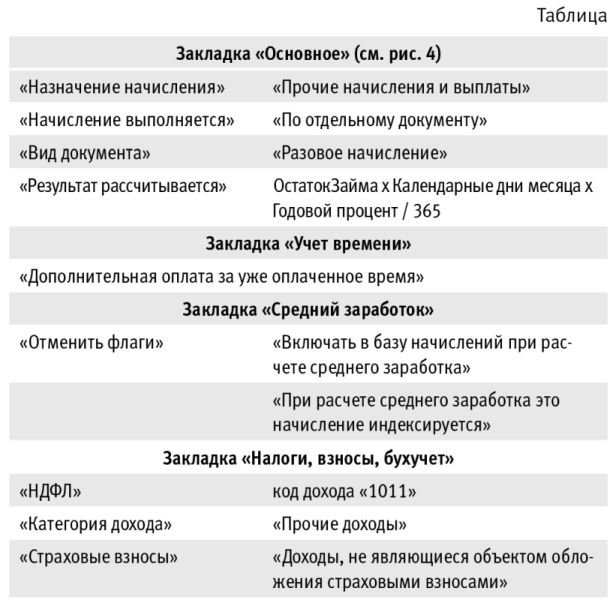

В «1С:Зарплате и управлении персоналом 8» редакции 3 предустановленных настроек для начисления дохода в виде процентов по займу нет, но такой вид оплаты можно настроить самостоятельно, применяя стандартные механизмы программы. Для настройки нового вида расчета, например «Проценты по займу», в плане видов расчета Начисления следует предварительно создать ряд показателей для регистрации годового процента и ежемесячного остатка займа. Назовем эти показатели соответственно «Годовой процент» и «Остаток займа».

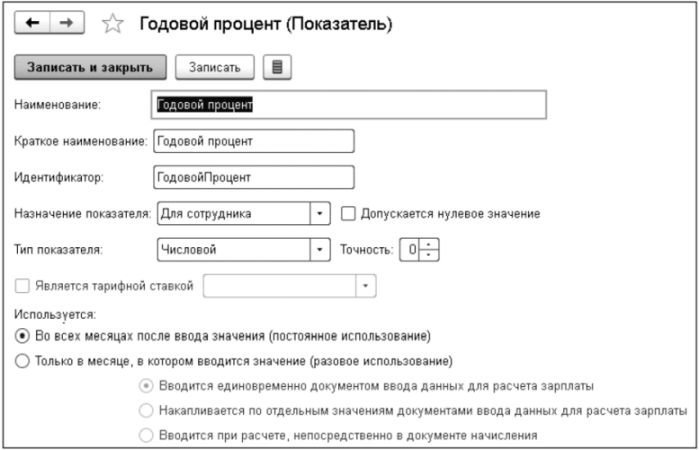

Показатели настраиваются в меню Настройки — Показатели расчета зарплаты. Показатель «Годовой процент» остается неизменным на протяжении всего периода возврата долга сотруднику (рис. 2).

Рис. 2. Настройка показателя «Годовой процент»

Поля формы настройки показателя «Годовой процент» следует заполнить следующим образом:

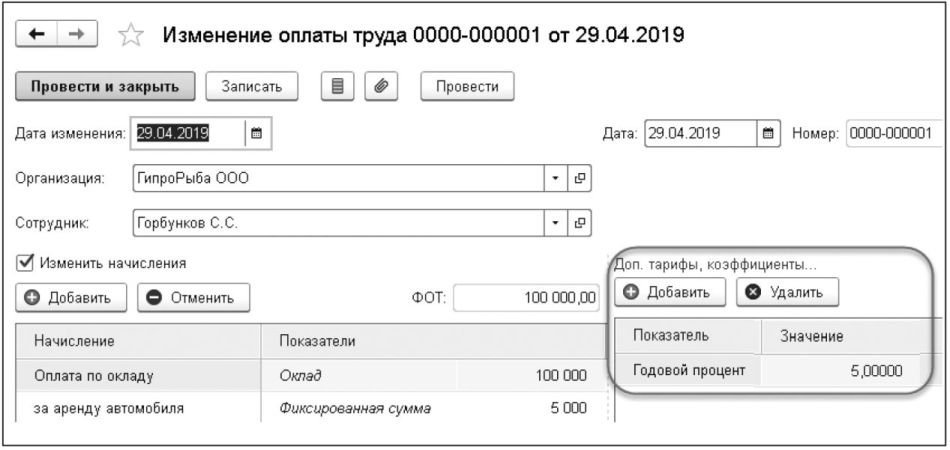

Для регистрации показателя «Годовой процент» в программе «1С:Зарплата и управление персоналом 8» редакции 3 для сотрудника, одолжившего организации денег под проценты, можно использовать документ Изменение оплаты труда (меню Расчет зарплаты).

В документе Изменение оплаты труда (рис. 3) для выбранного сотрудника устанавливается флаг Изменить начисления. В табличной части документа Доп. тарифы, коэффициенты кнопкой Добавить следует внести в соответствующие поля созданный ранее показатель «Годовой процент» и указать его значение, например «5».

Рис. 3. Документ «Изменение оплаты труда»

Второй показатель, необходимый для расчета ежемесячных процентов, — «Остаток займа». Предполагается его редактировать ежемесячно перед расчетом процентов.

Поля формы настройки показателя «Остаток займа» следует заполнить следующим образом:

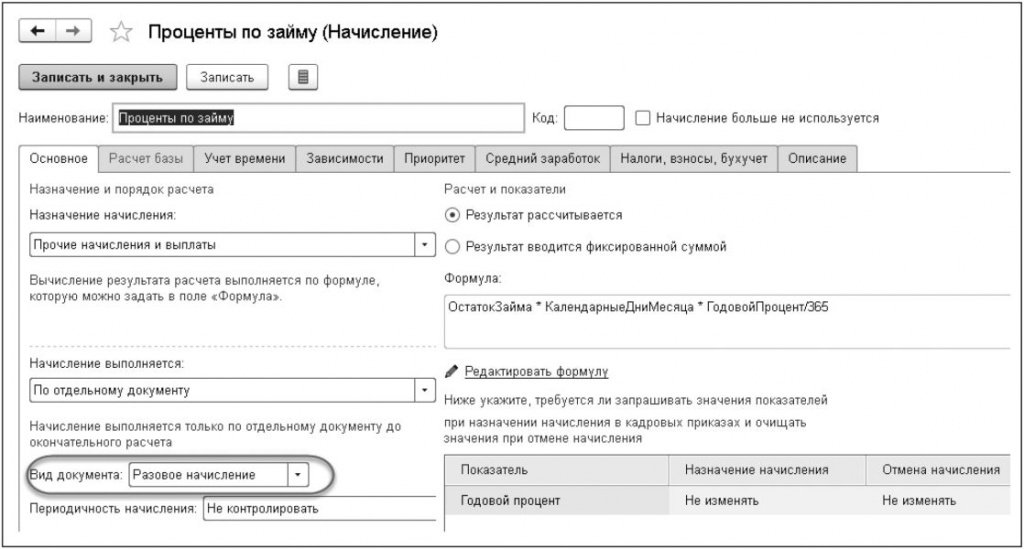

При настройке начисления «Проценты по займу» (рис. 4) следует предусмотреть, что этот показатель будет регистрироваться именно типовым документом Разовое начисление.

Рис. 4. Настройка начисления «Проценты по займу»

Настройка расчета процентов производится в программе в регистре видов расчета Начисления (меню Настройки).

Во вновь созданном начислении «Проценты по займу» поля формы следует заполнить в соответствии с таблицей:

Настроенное таким образом начисление позволяет расчитывать проценты в целых месяцах. В первом и последнем месяце расчета придется вручную скорректировать суммы, если даты получения/погашения займа не приходятся на первое/последнее число месяца соответственно.

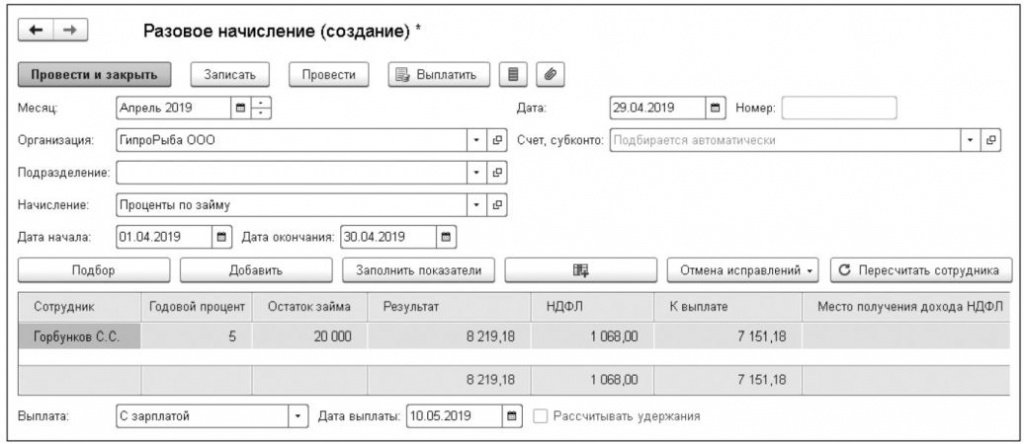

Начисление «Проценты по займу» подразумевает, что ежемесячно в документ Разовое начисление (меню Расчет зарплаты) следует вносить «Остаток займа» (рис. 5). При этом автоматически рассчитываются проценты (в поле Результат) и НДФЛ.

Рис. 5. Документ «Разовое начисление», регистрирующий начисление «Проценты по займу» и НДФЛ

Как отразить льготный кредит для малого бизнеса в связи с коронавирусом в программе 1С:Бухгалтерия предприятия ред. 3.0

Чтобы поддержать малый и средний бизнес в непростых обстоятельствах в условиях коронавируса, правительство разработало программу льготного кредитования. В период с 30.03.2020 по 01.10.2020 банки выдают кредиты организациям и ИП, ведущим деятельность в сферах, которые включены в перечень наиболее пострадавших от пандемии. Разберём самый актуальный вопрос на данный момент — отражение в бухгалтерском и налоговом учёте льготного кредита, а также доходы и расходы по нему.

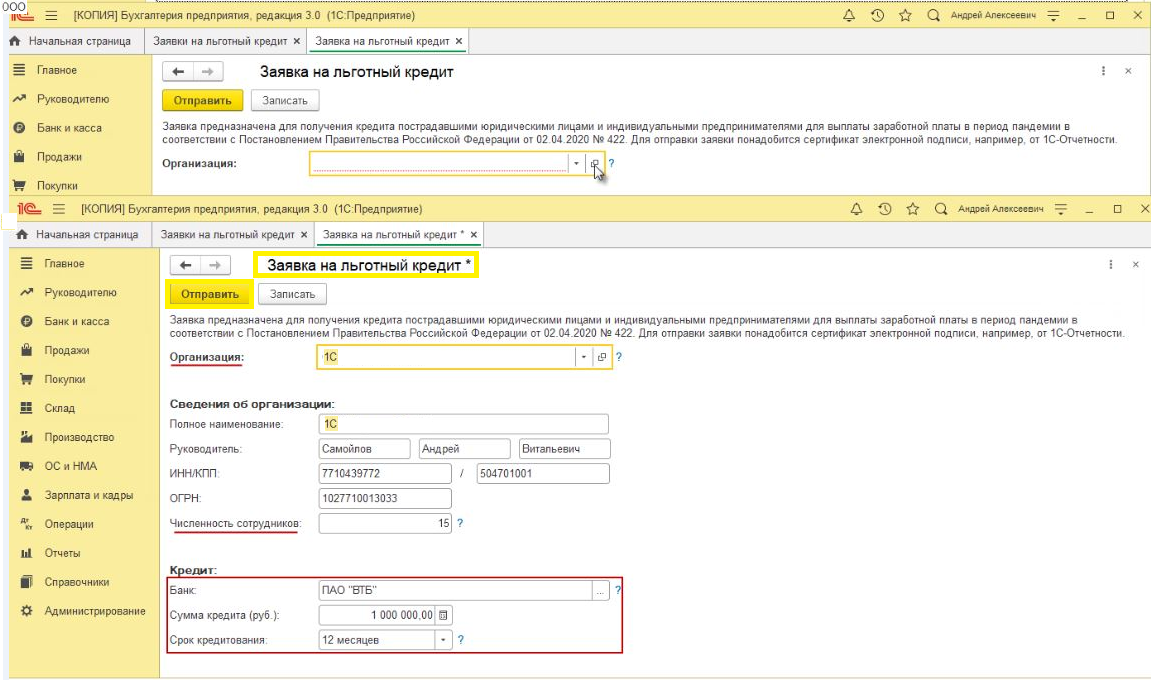

Для начала рассмотрим, как в программе 1С:Бухгалтерия предприятия ред. 3.0 сформировать заявку на получение кредита. В разделе «Главное» реализован подраздел «Антикризис». Здесь по гиперссылке «Проверьте, относится ли Ваша деятельность к пострадавшим от коронавируса» в поисковой строке вводим код деятельности по ОКВЭД и нажимаем «Проверить», программа автоматически выполнит проверку. Перейдём в раздел «Банк и касса» — «Антикризис» — «Льготные кредиты» — «Заявки на льготный кредит». Здесь тоже доступна проверка по ОКВЭД при подборе организации. В блоке «Сведения об организации» отразится ИНН, КПП, ОГРН, а также фамилия, имя, отчество руководителя. В блоке «Кредит»: в поле «Банк» выбираем банк, который является участником программы льготного кредитования. В поле «Сумма» указываем сумму кредита. Сумма льготного кредита будет рассчитана как произведение таких данных, как расчётный размер оплаты труда, численность работников и период. Обязательно указываем срок запрашиваемого кредита. Жмём кнопку «Отправить», и заявка отправляется в банк.

Отразим операцию поступления кредитных денежных средств, для этого предназначен документ «Поступление на расчётный счёт».

Выбираем вид операции — «Получение кредита в банке», заполняем документ: указываем кредитора в графе «Плательщик», полученную сумму, кредитный договор, далее в поле «Статья доходов» указываем статью движения денежных средств — «Получение кредитов и займов». Счёт расчётов выбираем 66.01 «Краткосрочные кредиты». После проведения документа проверяем результат. Проанализировать сумму задолженности кредита можно с помощью ОСВ по счёту — счёт 66.01 «Краткосрочные кредиты».

Для отражения начисленных по кредитному договору процентов используем документ «Операция». Для этого в разделе «Операции» — «Операции, введённые вручную» выбираем «Операция». Заполняем табличную часть по кнопке «Добавить».

В колонке Дт укажите счёт 91.02 «Прочие расходы» и аналитику к нему субконто 1, выбираем или при необходимости создаём новую статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьёй 269» и галкой указываем «Принимается к налоговому учёту».

В колонке Кт укажите счёт 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему субконто 1 (это банк, предоставивший нам кредит), субконто 2, выбираем кредитный договор. В колонках «Сумма», «Сумма Дт», «Сумма Кт» укажите сумму начисленных за месяц процентов для БУ и НУ.

Для уплаты процентов за пользование кредитными средствами создаём документ «Списание с расчётного счёта». В разделе «Банк и касса» — «Банковские выписки» создаём или открываем раннее загруженный через «Клиент-банк» документ. Выберите «Вид операции» — «Возврат кредита банку», заполняем документ.

Возврат банку суммы основного долга оформляем аналогично. В документе «Списание с расчётного счёта» в поле «Вид платежа» выберите «Погашение долга», в графе «Статья расходов» выбираем или при необходимости создаём новую статью ДДС с видом движения «Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов». Счёт расчётов 66.01 «Краткосрочные кредиты».

Дт 66 (основная сумма плюс проценты) Кт 91.1 — списание кредита и процентов при выполнении условий для списания кредита банком.

Полученный и возвращённый кредит при исчислении налога на прибыль в состав доходов и расходов не включаются. А вот проценты, начисленные по льготному кредиту, признаются в составе внереализационных расходов только на дату их уплаты. В случае если кредит и проценты при выполнении условий будут списаны банком, то и расходов по процентам не будет. Поэтому признавать сумму списанного кредита и процентов по нему в доходах также не надо.

В этой статье мы рассмотрели, как подать заявку и отразить получение льготного кредита для малого бизнеса в связи с коронавирусом. По возникшим вопросам обращайтесь на нашу Линию консультаций 1С, где вы сможете получить квалифицированную поддержку специалистов. Первая консультация совершенно бесплатно!

Заём предприятию от физического лица в программных продуктах 1С

Организация-заёмщик, как налоговый агент по налогу на доходы физических лиц, обязана исчислить, удержать и уплатить подоходный налог с таких доходов. Об этом гласит статья 226 НК РФ.

Если займодатель является налоговым резидентом РФ, то налог удерживается по ставке 13%, а если нет, то по ставке 30%.

При этом так как полученные проценты не относятся к доходам, полученным от трудовой деятельности, они не облагаются страховыми взносами. Подтверждение тому мы можем найти в Федеральном законе №125-ФЗ от 24.07.1998г.

Отражение займа в 1С: Бухгалтерии предприятия ред. 3.0

Для отражения получения займа в программном продукте 1С: Бухгалтерия предприятия необходимо перейти в раздел «Банк и касса» и выбрать пункт «Банковские выписки».

В конце месяца, начисленные по договору займа проценты должны быть отнесены к расходам предприятия. Для этого используется документ «Операции, введённые вручную» в разделе «Операции».

В открывшемся окне следует нажать на кнопку «Создать» и из выпадающего списка выбрать «Операция». В созданном документе введём корреспонденцию счетов: Дт 91.02 Кт 66.04 или 67.04.

Для целей примера будем считать проценты по ставке 14 годовых. Считаются они следующим образом: сумма займа * годовая ставка / количество дней в году * количество дней в месяце.

Получаем: 100000 рублей * 14% / 366 дней * 30 дней = 1147,54 рублей. И не забываем второй строкой сделать проводку на удержание НДФЛ.

Для счёта 91.02 введём новый вид расхода с наименованием «Проценты по займам», видом статьи «Проценты, начисленные в соответствии со статьёй 269» и установленным флагом «Принимается к налоговому учёту».

Теперь перейдём к ежемесячному погашению задолженности по договору займа и процентов по нему.

Для этого введём три документа «Платежное поручение» в разделе «Банк и касса». Первый будет на возврат займа, второй – на возврат процентов, а третья платёжка будет на уплату подоходного налога в бюджет.

В платёжке на уплату процентов «Вид операции» будет «Прочее списание», а в графе «Удержание по исполнительному листу следует выбрать «1- разрешено, с ограничением по сумме».

На основании подготовленных платёжных поручений или при помощи выгрузки из интернет-банкинга, следует ввести «Списания с расчётного счёта», которые сформируют проводки: Дт 66.03 или 67.03 Кт 51 на сумму погашения долга и Дт 66.04 или 67.04 Кт 51 на сумму уплаченных процентов.

Остаётся отразить доходы физического лица в регистрах налогового учёта. Перейдём в раздел «Зарплата и кадры» и выберем пункт «Все документы по НДФЛ».

В открывшемся окне нажмём на кнопку Создать» и из выпадающего списка выберем «Операция учёта НДФЛ». Для заполнения документа в поле «Сотрудник» нужно ввести физическое лицо, являющееся заёмщиком, или выбрать его из существующего списка, если он был занесён ранее. На вкладке «Доходы» нужно указать дату получения дохода, код дохода – 1011 и сумму выплаченных процентов.

На вкладке «Исчислено по 13%» нужно указать также дату получения дохода и сумму удержанного НДФЛ.

И на вкладке «Удержано по всем ставкам» нужно указать данные и с первой вкладки и со второй. Она является объединяющей. После чего проводим документ.

Отражение займа в 1С: Зарплате и управлении персоналом, ред. 3.1

В программе по учёту заработной платы нет документов, фиксирующих поступление и уплату денежных средств на предприятии. Поэтому пользователю нужно зафиксировать только доход, полученный физическим лицом в виде полученных процентов, и удержать из него подоходный налог. Для регистрации такого дохода предназначен документ «Операция учёта НДФЛ» в разделе «Налоги и взносы».

Документ состоит из нескольких вкладок. На вкладке «Доходы» следует указать сумму выплаченных процентов.

А вкладка «Удержано по всем ставкам» является собирательной, то есть содержит и данные о доходе, и о удержанном налоге.

Факт перечисления налога фиксируется в программе при помощи документа «Перечисление НДФЛ в бюджет». Для его создания следует перейти в раздел «Налоги и взносы» и выбрать пункт «Все документы перечисления в бюджет НДФЛ».

Создадим новый документ, в котором укажем реквизиты платёжного поручения, по которому произошло перечисление налога.

Сформируем справку 2-НДФЛ по нашему заёмщику, для этого перейдём в раздел «Отчётность, справки» и выберем пункт «Справки о доходах (2-НДФЛ) для сотрудников». В открывшемся документе выберем физическое лицо и нажмём на кнопку «Заполнить».

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Условия, влияющие на порядок учета займа

Заем — это передача денежных средств (или иных средств платежа) в долг, происходящая между физлицами или юрлицами, а также между юрлицом и физлицом. В этой процедуре никогда не участвует кредитная организация, поскольку операции с ее участием, несмотря на тот же характер взаимоотношений, носят иные названия: кредит и вклад (для физлица) или депозит (для юрлица).

Бухгалтерские проводки возникают только у юрлиц, которые могут как брать средства в долг у юридических или физических лиц, так и давать их этим же субъектам, но характер бухгалтерских записей не зависит от того, с кем именно (юридическим или физическим лицом) заключен договор заимствования. Вместе с тем есть моменты, влияющие на применяемую в этих записях корреспонденцию счетов.

Для организации, дающей в долг, имеет значение:

Для получателя средств важно:

Каждое из указанных условий повлияет на выбор корреспонденции счетов в записи операций, выполняемых в связи с займом.

Подборку форм для оформления договора займа в различных ситуациях вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Выдаваемые в долг средства при условии начисления на них процентов у передающей стороны всегда учитываются в составе финвложений, т. е. на счете 58. Выдача фиксируется проводкой Дт 58 Кт 51 (50, 52).

ВАЖНО! Беспроцентный заем на счете 58 показан не будет, поскольку он не отвечает самой идее финвложений (приносить доход). Его сумму следует показать на счете 76 (Дт 76 Кт 51 (50, 52)).

Расчет процентов организациями осуществляется ежемесячно на последнюю дату этого периода (пп. 12, 16 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н).

Обложению НДС ни сама сумма займа, ни проценты по нему не подлежат (подп. 15 п. 3 ст. 149 НК РФ), т. е. проводок в части этого налога по дебету счета 91 (90) не возникнет. Если с выдачей займа у займодавца связаны какие-либо затраты (например, плата банку за услуги по переводу средств), то в периоде их осуществления они попадут в дебет счета 91 (90).

Поступление платежей по процентам выразится проводкой Дт 51 (50, 52) Кт 76.

У получателя заемных средств их поступление будет учтено либо на счете 66 (если заем краткосрочный — до года), либо на счете 67 (если средства взяты на срок, превышающий 12 месяцев). Проводка при этом окажется такой: Дт 51 (50, 52) Кт 66 (67).

На эти же счета будут относиться начисляемые проценты с отделением их в аналитике учета от суммы основного долга. То есть в проводке по начислению процентов по займу полученному в кредитовой части окажется счет 66 либо 67. Выбор же счета, попадающего в дебетовую ее часть, определит факт использования или неиспользования полученных средств при создании инвестиционного актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н).

Суммы процентов по займу, не имеющему отношения к созданию актива, расцениваемого как инвестиционный (у него длительный срок создания и высокая стоимость), всегда следует учитывать в прочих расходах — Дт 91 Кт 66 (67), начисляя соответствующие суммы ежемесячно (п. 6 ПБУ 15/2008).

Если же заемные средства задействованы в дорогостоящих продолжительных вложениях, то проценты по ним сформируют стоимость имущества (основного средства или нематериального актива), созданного с участием соответствующих вложений: Дт 08 Кт 66 (67). Во время длительного (больше 3 месяцев) перерыва, возникшего в процессе осуществления инвестиций, и по завершении вложений в объект продолжающие начисляться проценты по займу следует включать в состав прочих расходов (пп. 11, 13 ПБУ 15/2008).

Налоговые нюансы учета процентов по договорам займа в различных ситуациях подробно рассмотрены в Путеводителе по сделкам от КонсультантПлюс. Получите пробный доступ к системе бесплатно и узнаете, как при налогообложении нужно учитывать проценты по займам, связанным и не связанным с приобретением амортизируемого имущества, потраченным на выплату дивидендов и др.

Право не выделять из прочих расходы, связанные с созданием инвестиционных активов, есть у юрлиц, применяющих упрощенные способы бухучета.

Оплата процентов отразится проводкой Дт 66 (67) Кт 51 (50, 52). Если их получателем является физлицо, то его доход следует обложить НДФЛ (Дт 66 (67) Кт 68).

Итоги

Проводка по начислению процентов по займу возникает как у дающих в долг юрлиц (юридическому или физическому лицу), так и у получающих заемные средства (от юридического или физического лица). Первые сам выданный долг учитывают на счете 58 (Дт 58 Кт 51 (50, 52)), а проценты по нему — на счете 76, начисляя их ежемесячно в корреспонденции со счетом учета финрезультата (Дт 76 Кт 91 (90)). Вторые в зависимости от срока, на который средства заняты, сумму долга относят на счет 66 либо 67 (Дт 51 Кт 66 (67)) и туда же начисляют проценты по нему. Если заемные средства не участвуют в создании инвестиционного актива, то их начисляют проводкой Дт 91 Кт 66 (67). Участие в создании актива, расцениваемого как инвестиционный, требует учета процентов по займу в стоимости этого актива (Дт 08 Кт 66 (67)).