«1С:Бухгалтерия 8» (ред. 3.0): как настроить перечень прямых расходов для целей налогообложения прибыли (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.54.20.

По способу включения в себестоимость продукции (работ, услуг) расходы подразделяют на прямые и косвенные.

Прямые расходы – это затраты, связанные с производством отдельного вида продукции (выполнением определенных работ, оказанием отдельных услуг), которые могут быть непосредственно включены в себестоимость этой продукции (работ, услуг).

Прямые расходы учитываются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства» (Инструкция по применению Плана счетов, утв. приказом Минфина России от 31.10.2000 № 94н). Эти суммы могут списываться в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90.2 «Себестоимость продаж» и др. Остаток по счетам учета прямых расходов на конец месяца показывает стоимость незавершенного производства.

Косвенные расходы – это затраты, которые связаны с производством нескольких видов продукции (работ, услуг). Напрямую они не могут быть отнесены к конкретному виду продукции. В бухгалтерском учете чаще всего под косвенными расходами понимают общепроизводственные и общехозяйственные (управленческие) расходы, которые учитываются, соответственно, на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Косвенные расходы распределяются на себестоимость выпускаемой продукции (работ, услуг) и уменьшают прибыль в момент ее (их) реализации. Коммерческие организации могут признавать управленческие расходы в периоде их возникновения (п. 9 ПБУ 10/99). Метод включения управленческих расходов в уменьшение прибыли в момент их признания иногда называют «директ-костингом».

В налоговом учете прямые расходы включаются в стоимость готовой продукции, а косвенные списываются в текущем периоде. При этом налогоплательщик самостоятельно определяет перечень прямых расходов, связанных с производством продукции, выполнением работ, оказанием услуг (п. 1 ст. 318 НК РФ).

В «1С:Бухгалтерии 8» редакции 3.0 для целей налогового учета используется регистр Методы определения прямых расходов производства в НУ (раздел Главное – Налоги и отчеты – Налог на прибыль – Перечень прямых расходов), в котором указывается перечень прямых расходов. Статьи расходов, не указанные в этом регистре, по умолчанию считаются косвенными и списываются в полном объеме на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения» при закрытии месяца.

Даже если перечень прямых расходов организации не меняется, запись регистра сведений Методы определения прямых расходов производства в НУ необходимо создавать на каждый год.

Блог

Порядок отнесения расходов к прямым или косвенным определен Налоговым кодексом РФ. Как определить прямые и косвенные расходы в программе «1С: Бухгалтерия предприятия, ред.3» рассмотрим в статье.

Порядок отнесения расходов к прямым или косвенным определен в статье 318 НК РФ. Однако каждая организация вправе самостоятельно определить список прямых расходов. Это должно быть финансово обосновано и зафиксировано в Учетной политике. В программе «1С: Бухгалтерия предприятия» настраивается список прямых расходов, а все затраты, которых нет в разделе прямых, программа автоматически относит в разряд косвенных (а значит, распределяемых).

В программе для настройки прямых затрат необходимо задать параметры в Учетной политике (Главное – Настройки – Учетная политика).

В пункте «Виды деятельности, затраты по которым учитываются на счете 20» ставим галочку в одном или в обоих полях: «Выпуск продукции», «Выполнение работ, оказание услуг». Тогда прямые расходы в бухгалтерском учете будут списываться в дебет 20 счета.

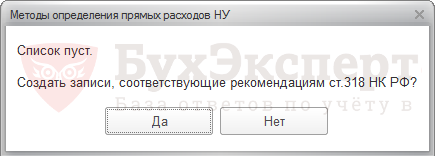

Если для данной организации список прямых затрат еще не содержит ни одной записи, то программа предложит заполнить его автоматически.

После выбора кнопки «Да» сформируется такой список.

Его можно дополнять, корректировать. Каждая запись в этом регистре представляет собой условие для признания расхода прямым расходом. Фактическое разделение расходов в налоговом учете на прямые и косвенные производится в конце месяца регламентным документом «Закрытие счетов (20, 23, 25, 26)». Если запись, сделанная в бухгалтерском учете, будет соответствовать одному из перечисленных условий, то ее сумму программа отнесёт к прямым расходам.

Если в бухгалтерском учете обнаружен расход, для которого не найдено подходящего шаблона в данном регистре или регистр пустой (не заполнен перечень прямых расходов), то в налоговом учете данный расход признается косвенным и программа спишет его в дебет соответствующего субсчета счета 90.08 «Управленческие расходы». Также расход будет списываться в дебет субсчета счета 90.08, если в программе сделана настройка: в разделе Главное – Настройки – Учетная политика для реквизита Общехозяйственные расходы переключатель установлен в положении «В себестоимость продаж (директ-костинг)».

Теперь рассмотрим косвенные расходы. Косвенными будут те расходы, которые невозможно отнести на конкретную позицию номенклатуры и которые возникают при выпуске сразу нескольких видов продукции. Например, это могут быть затраты на аренду помещений, хозяйственные расходы, зарплата администрации, коммунальные услуги и т.д. Они учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

В бухгалтерском учете расходы, учтенные на счете 25, распределяются всегда. Расходы, учтенные на счете 26, распределяются только при использовании метода полной производственной себестоимости. Чтобы это настроить, в разделе Главное – Учетная политика переключатель «Общехозяйственные расходы включаются:» установить в положение «В себестоимость продукции, работ услуг».

В налоговом учете расходы:

Так же расход будет являться прямым расходом для НУ и распределяться при выполнении регламентной операции «Закрытие счетов 20, 23, 25, 26», если добавить соответствующую запись в «Методах определения прямых расходов производства в НУ».

Настройка учетной политики по НУ в 1С: Налог на прибыль

В учетной политике для целей исчисления налога на прибыль налогоплательщик определяет порядок ведения налогового учета, который предусматривает большое количество различных вариантов.

Учетная политика по налогу на прибыль

Каждое предприятие должно разработать учетную политику в части налогообложения прибыли, полностью учитывающую нюансы своей деятельности.

Получите понятные самоучители 2021 по 1С бесплатно:

Данная вкладка доступна для редактирования, только если Система налогообложения организации — Общая.

На ней необходимо определить общие параметры ведения налогового учета в 1С:

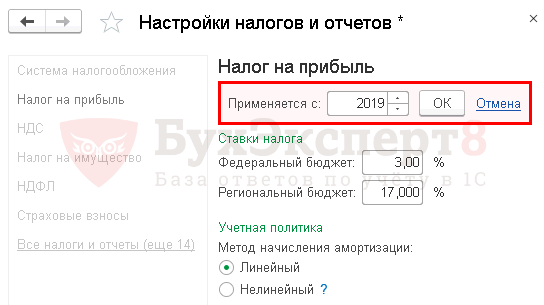

Несмотря на то, что учетная политика формируется один раз и применяется последовательно из года в год (ч. 4 ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ), в программе желательно ее создавать ежегодно, так как могут дорабатываться механизмы работы программы, изменяться законодательство и прочее.

Для этого необходимо:

Разберемся, как установить ту или иную настройку, на что она влияет и как отразится это в программе.

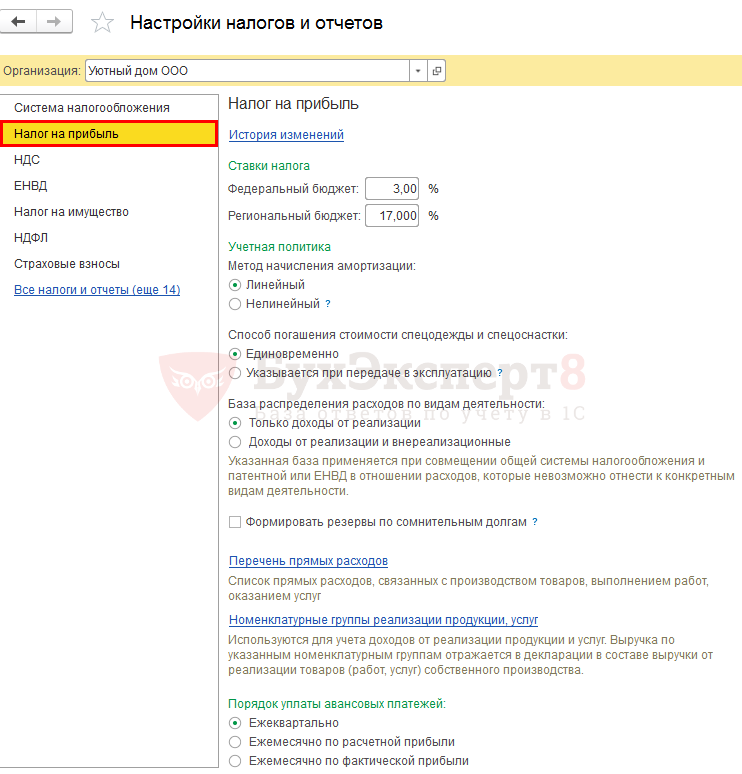

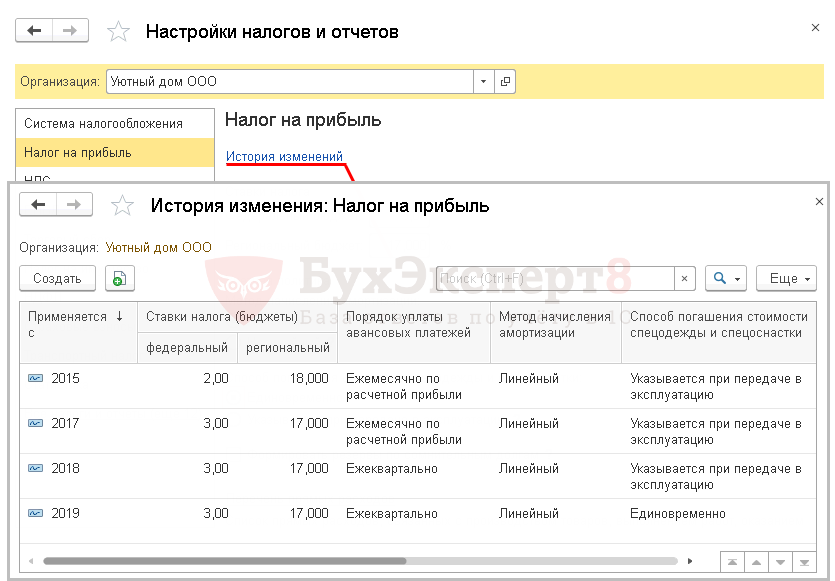

Ссылка История изменений

По ссылке История изменений хранятся все настройки учетной политики по налогу на прибыль.

Ставки налога

Стандартная налоговая ставка по налогу на прибыль, установленная НК РФ, составляет 20% (п. 1 ст. 284 НК РФ):

Законами субъектов Российской Федерации может быть определен пониженный процент налога, подлежащий перечислению в региональный бюджет, но до 12,5 %.

Соответствующие ставки налога на прибыль по бюджетам необходимо указать в полях:

Метод начисления амортизации

В учетной политике по НУ для амортизируемых объектов необходимо установить один из методов начисления амортизации (п. 1 ст. 259 НК РФ):

Переход с одного метода на другой можно осуществлять раз в 5 лет с начала очередного налогового периода.

Для зданий, сооружений, передаточных устройств и НМА, входящих в 8-10 амортизационные группы, всегда применяется линейный способ начисления амортизации вне зависимости от данной настройки (п. 3 ст. 259 НК РФ).

В отличие от БУ, способ начисления амортизации в НУ задается только в настройках учетной политики, без возможности его изменения в документе ввода амортизируемого имущества в эксплуатацию.

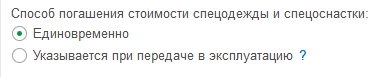

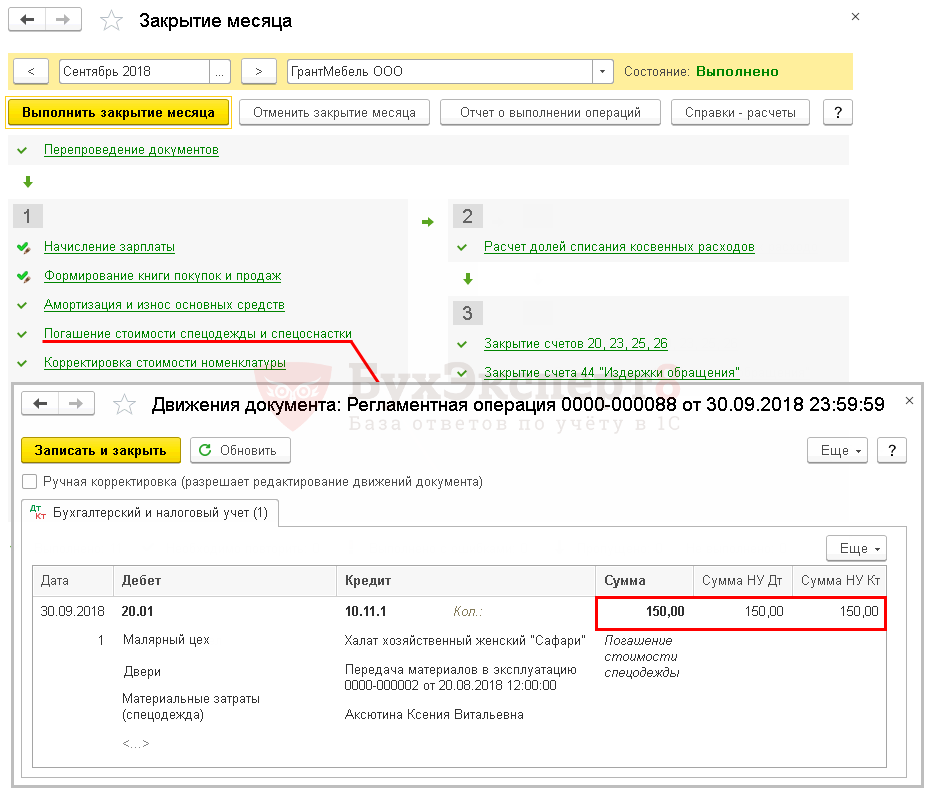

Способ погашения стоимости спецодежды и спецоснастки

В составе материальных расходов по НУ учитываются затраты на приобретение спецодежды и специнструментов, не являющихся амортизируемым имуществом (пп. 3 п. 1 ст. 254 НК РФ).

В учетной политике по НУ необходимо закрепить один из возможных вариантов включения стоимости спецодежды (спецоснастки) в состав расходов:

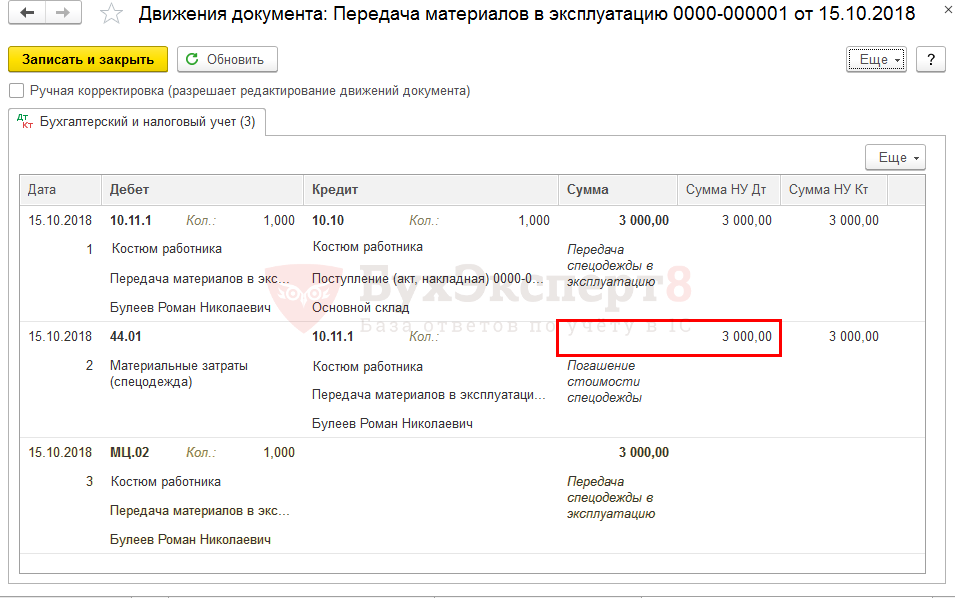

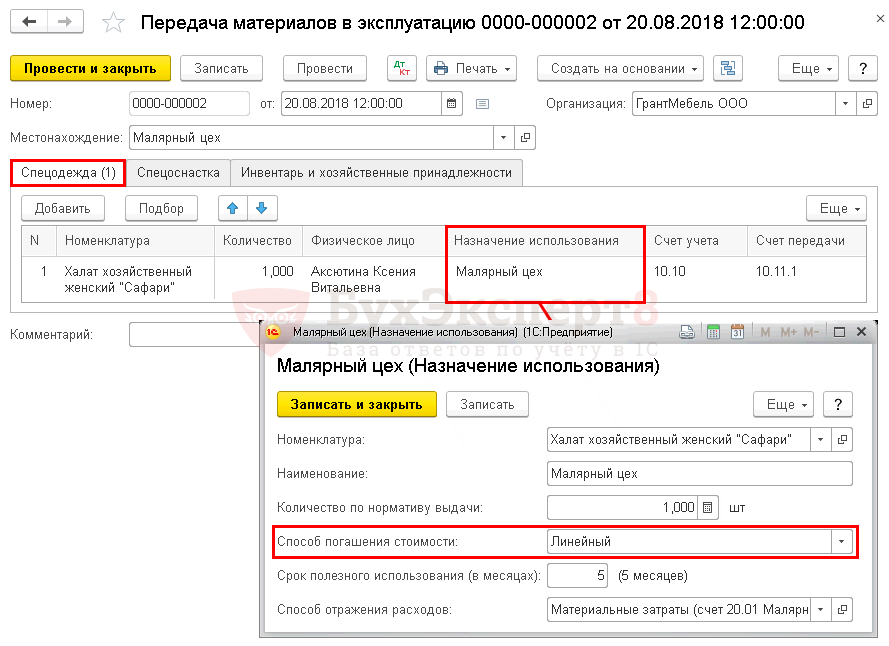

При вводе в эксплуатацию материалов указывается их назначение использования.

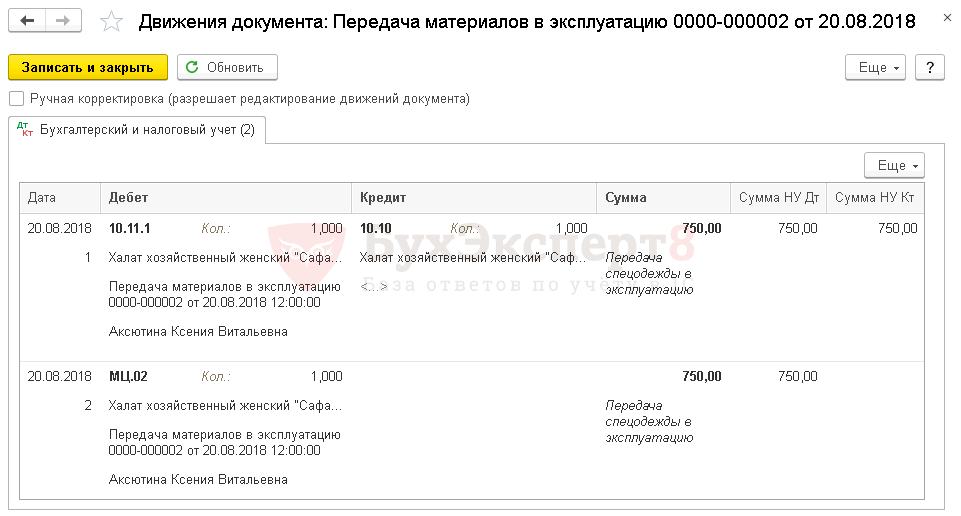

Рассмотрим как влияет на проводки выбранный на вкладке Налог на прибыль способ погашения:

В этом случае при проведении документа Передача материалов в эксплуатацию проводки по признанию затрат не будет, т.к. Способ погашения стоимости установлен как Линейный.

База распределения расходов по видам деятельности

В данном разделе осуществляется настройка базы для распределения так называемых «общих» расходов при совмещении следующих видов деятельности:

Согласно п. 9 ст. 274 НК РФ и п. 7 ст. 346.26 НК РФ (п. 6 ст. 346.53 НК РФ), налогоплательщики обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности на ОСНО и деятельности, подлежащей налогообложению ЕНВД (ПСН).

При совмещении нескольких видов деятельности расходы организации можно разделить условно на три группы:

«Общие» расходы не могут быть прямо отнесены на ОСНО или ЕНВД (ПСН) и должны распределяться пропорционально доле доходов от конкретной деятельности в общем доходе по всем видам деятельности.

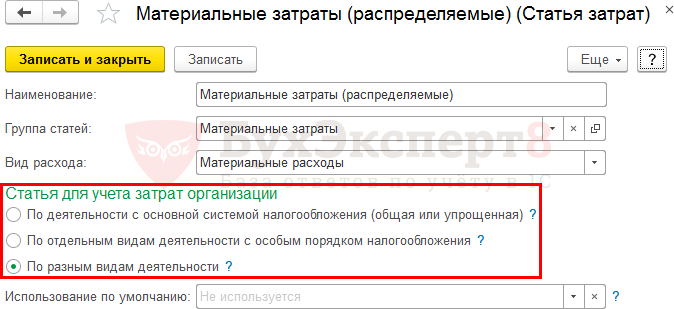

В программе порядок распределения расходов по видам деятельности настраивается непосредственно в каждой статье затрат справочника Статьи затрат.

При этом нет единства в том, учитываются ли внереализационные доходы при определении базы для распределения. ФНС придерживается мнения, что внереализационные доходы не должны участвовать при распределении расходов (Письма ФНС РФ от 24.03.2006 N 02-1-07/27, от 28.09.2005 N 02-1-08/204@, Письмо УФНС РФ по г. Москве от 28.10.2005 N 20-12/78737).

Мнение Минфина России неоднозначно: так, в Письмах от 18.02.2008 N 03-11-04/3/75 и от 14.03.2006 N 03-03-04/1/224 говорится, что внереализационные доходы участвуют в определении пропорции, а в Письме от 17.03.2008 N 03-11-04/3/121 и от 28.06.2007 N 03-11-04/3/237 даются иные разъяснения.

Каждый налогоплательщик должен самостоятельно указать в учетной политике базу для распределения «общих» расходов — с учетом внереализационных доходов или без них.

В программе доступны два варианта распределения расходов:

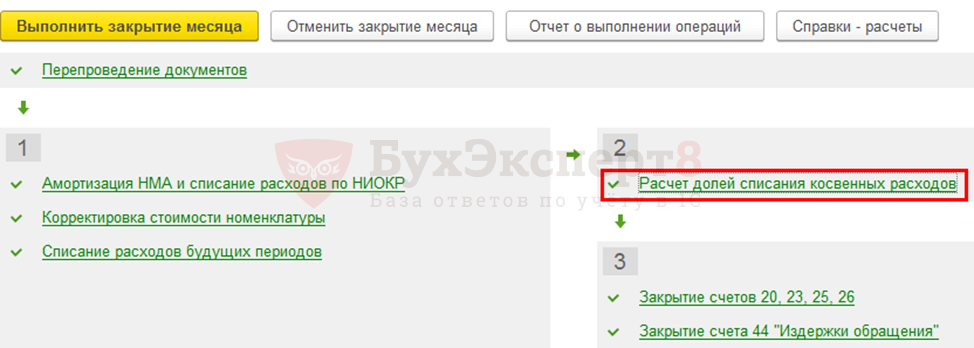

В операции Расчет долей списания косвенных расходов процедуры Закрытие месяца в графе ЕНВД отразится доля, в соответствии с которой распределяемые расходы будут отнесены на ЕНВД (ПСН).

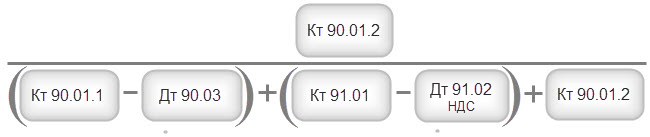

Только доходы от реализации

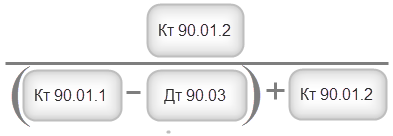

При выборе способа распределения Только доходы от реализации база по ОСНО рассчитывается как выручка, отраженная по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения» за минусом сумм НДС по дебету счета 90.03 «Налог на добавленную стоимость».

База по ЕНВД (ПСН) равна выручке, которая отражена по кредиту счета 90.01.2 «Выручка по отдельным видам деятельности с особым порядком налогообложения».

В данном случае доля «общих» расходов, приходящихся на ЕНВД, будет определяться по формуле:

Доходы от реализации и внереализационные

При выборе способа распределения Доходы от реализации и внереализационные к базе по ОСНО добавляются еще и внереализационные доходы: оборот по кредиту счета 91.01 «Прочие доходы» за вычетом НДС по дебету счета 91.02 «Прочие расходы».

Тогда доля «общих» расходов, приходящихся на ЕНВД, будет определяться по формуле:

«Общие» расходы, которые относятся к разным видам деятельности, распределяются пропорционально расчетной доли в процедуре Закрытие месяца :

Флажок Формировать резервы по сомнительным долгам

В налоговом учете создание резерва — это право, т. е. налогоплательщик может создавать или не создавать резерв по сомнительным долгам (Письмо Минфина РФ от 16.05.2011 N 03-03-06/1/295).

Налогоплательщик вправе отказаться от создания резерва с начала нового налогового периода, внеся изменения в свою учетную политику по налоговому учету (ст. 313 НК РФ, Письмо Минфина РФ от 21.09.2007 N 03-03-06/1/688).

Сомнительные долги (ст. 26 НК РФ) — это задолженность перед организацией, возникшая при реализации товаров, работ и услуг, которая не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Сомнительной считается дебиторская задолженность организации, которая НЕ погашена или с высокой степенью вероятности НЕ будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

В налоговом учете резерв по сомнительным долгам не может превышать 10% от выручки отчетного периода, определяемой в соответствии со ст. 249 НК РФ (Письмо Минфина РФ от 16.11.2006 N 03-03-04/2/245).

В бухгалтерском учете создание резерва по сомнительным долгам — это обязанность, в т. ч. и для субъектов малого предпринимательства (ПБУ 21/2008). Но в отличие от НУ, методику создания резерва в БУ каждый налогоплательщик должен разрабатывать самостоятельно в учетной политике, и правила налогового учета применять, на наш взгляд, недопустимо.

В программе поддержка формирования резерва по сомнительным долгам задается:

При этом программа в налоговом учете рассчитывает резерв по следующему алгоритму:

Срок возникновения задолженности рассчитывается исходя из количества дней, прошедших после реализации товаров (работ, услуг) покупателю. Он указывается:

В 1С:Бухгалтерия 3.0 пока формируется резерв по договорам только в руб.

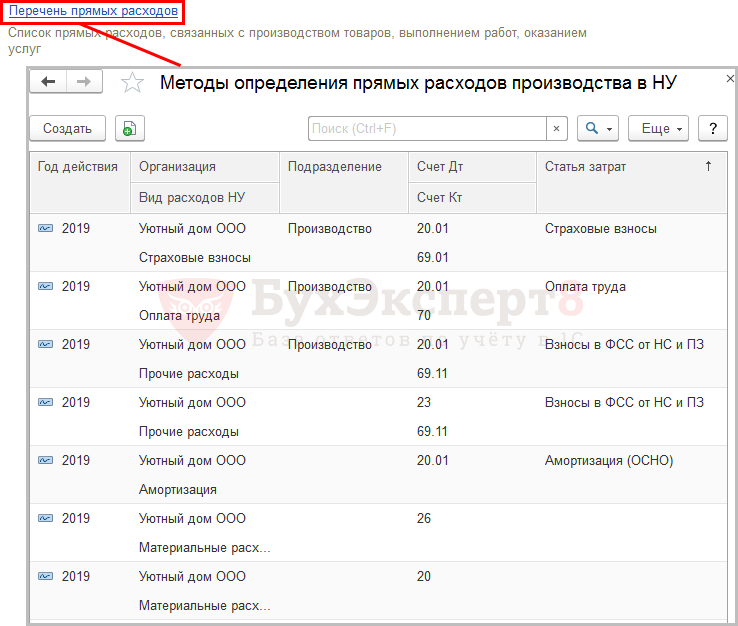

Ссылка Перечень прямых расходов

В налоговом учете расходы, связанные с производством и реализацией, делятся на два вида: прямые и косвенные (ст. 318 НК РФ):

Перечень затрат, которые относятся к прямым расходам определен ст. 318 НК РФ:

К косвенным расходам относятся все иные расходы, осуществляемые налогоплательщиком в течение отчетного (налогового) периода, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК РФ.

Перечень прямых расходов для НУ определяется в учетной политике самостоятельно налогоплательщиком. Он должен быть экономически обоснованным и применяться не менее 2-х налоговых периодов.

По нашему мнению, в учетную политику по НУ необходимо включить все прямые расходы, которые являются частью готовой продукции (работ, услуг), т. е. исходными элементами.

Для торговли действуют особые правила определения прямых расходов.

К прямым расходам при реализации покупных товаров (Лист 02 Приложение N 2 стр. 020) относятся:

Прямые расходы по торговой деятельности по ссылке Перечень прямых расходов указывать не нужно, программа их отнесет в состав прямых расходов по другим признакам.

Перечень прямых расходов на вкладке Налог на прибыль необходимо заполнять ежегодно даже, если перечень остался неизменным.

Перечень прямых расходов в 1С на текущий год можно задать:

Перечень в соответствии со ст. 318 НК РФ

При выборе данного способа определения прямых расходов в регистре сведений Методы определения прямых расходов производства в НУ автоматически будет создан перечень расходов в соответствии со ст. 318 НК РФ.

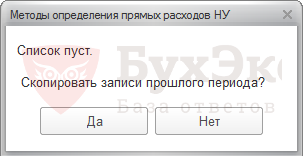

Перечень в соответствии с записями прошлого года

При создании перечня на очередной год программа предложит скопировать список за прошлый период.

Если нажмете на кнопку Да — записи предыдущего периода скопируются на текущий год, на кнопку Нет — будет предложено заполнить перечень в соответствии со ст. 318 НК РФ.

Перечень вручную самостоятельно

При данном способе необходимо отказаться от автоматического заполнения перечня и создать записи в регистр Методы определения прямых расходов производства в НУ вручную в соответствии с учетной политики по следующим правилам.

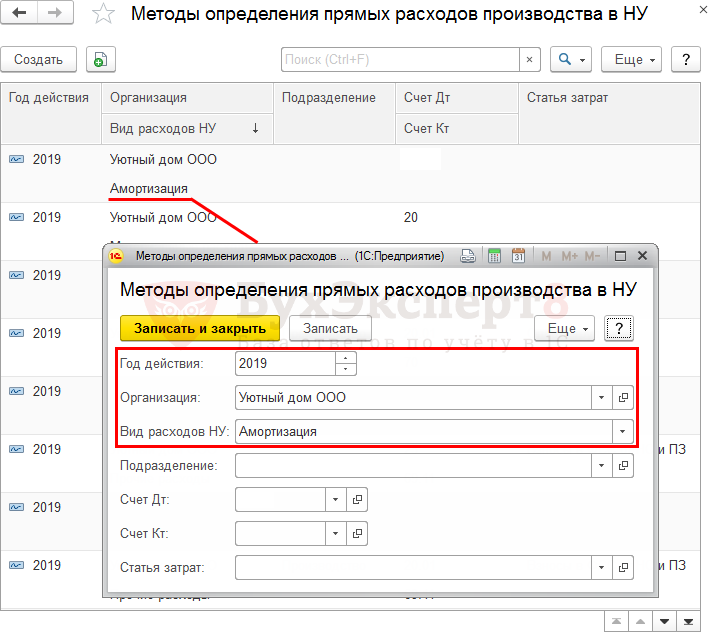

Методы определения прямых расходов производства в НУ

Если метод отнесения затрат к прямым задан, как показано на рисунке выше, то по данному примеру к прямым расходам будут относиться все затраты, у которых статьях затрат имеет Вид расхода (НУ) Амортизация.

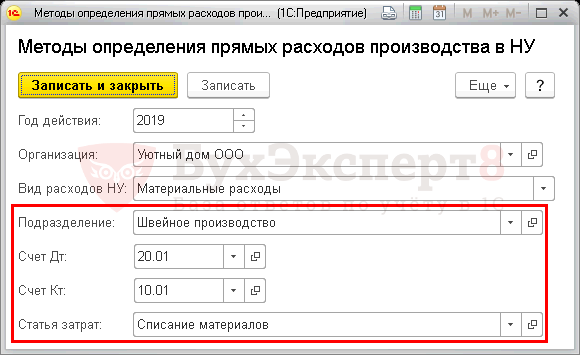

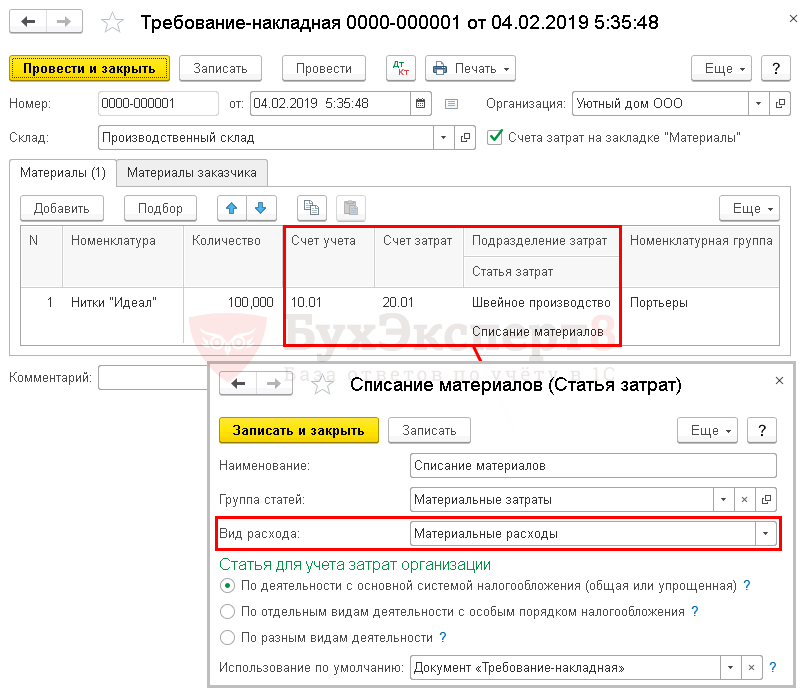

По методу отнесения расходов с уточняющими параметрами, указанными выше на рисунке, к прямым расходам будут относиться только затраты по Дт счета 20 «Основное производство» и Кт 10.01. При этом аналитика по счету 20 должна быть следующая:

Признание прямых расходов

Прямые затраты признаются в составе расходов, уменьшающих налогооблагаемую базу текущего периода, после реализации готовой продукции, работ, услуг. Они отражаются по Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения»:

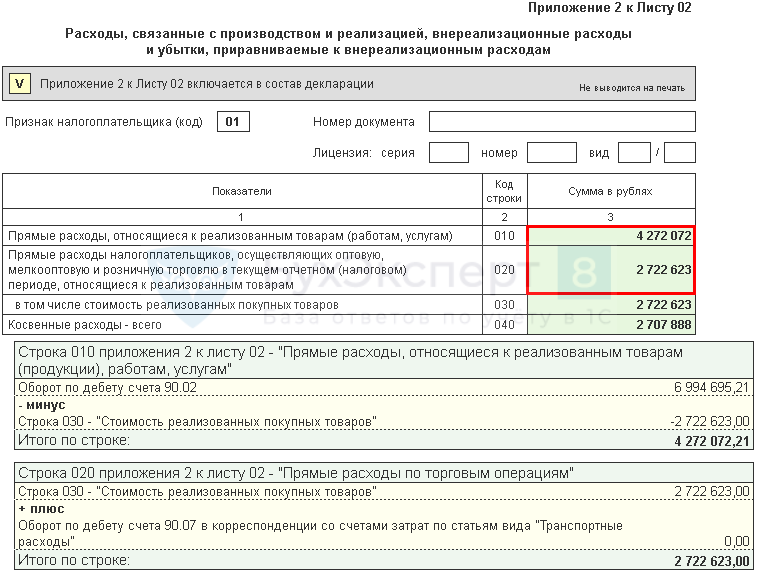

Декларация по налогу на прибыль

Прямые расходы в Декларации по налогу на прибыль отражаются в Листе 02 Приложении N 2 следующим образом:

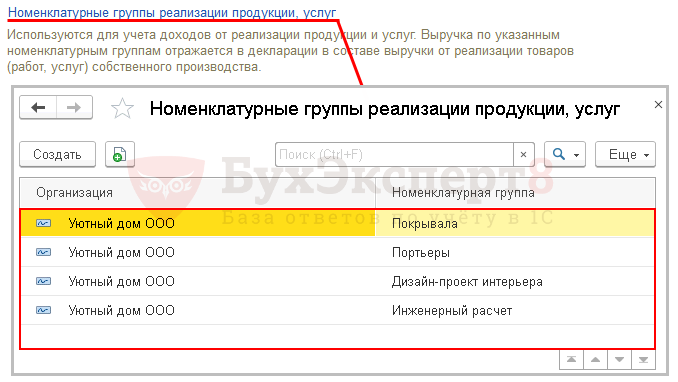

Ссылка Номенклатурные группы реализации продукции, услуг

Номенклатурная группа — это вид товаров, работ, услуг, т. е. обобщенное понятие, аккумулирующее затраты и выручку в разрезе видов продукции, товаров, работ и услуг.

По ссылке Номенклатурные группы реализации продукции, услуг необходимо указать номенклатурные группы, связанные с реализацией:

Тогда в декларации по налогу на прибыль строка 011 «выручка от реализации товаров (работ, услуг) собственного производства» Листа 02 Приложения N 1 будет заполняться автоматически.

Для заполнения других строк Приложения N 1 к Листу 02 специальных настроек в учетной политике делать не нужно.

В перечне Номенклатурные группы реализации продукции, услуг не должно быть номенклатурных групп, относящихся к оптовой и розничной торговле.

Порядок уплаты авансовых платежей

Авансовые платежи по налогу на прибыль уплачиваются в течение всего налогового периода (года).

Выбор варианта уплаты определяет:

Ежеквартально

Если за предыдущие четыре квартала доходы от реализации (ст. 249 НК РФ) в среднем не превысили 15 млн руб. за каждый квартал.

Ежемесячно по расчетной прибыли

Ежемесячно по фактической прибыли

Организация может добровольно перейти на уплату авансовых платежей по налогу на прибыль ежемесячно от фактически полученной прибыли. При этом необходимо уведомить налоговый орган о своем намерении не позднее 31 декабря года, предшествующего налоговому периоду (абз. 7 п. 2 ст. 286 НК РФ).

Вариант ежемесячных авансов по фактической прибыли можно рекомендовать при сезонности выручки. В этом случае может быть невыгодно уплачивать ежемесячные авансовые платежи, рассчитанные по данным предыдущих кварталов, — с пиками продаж.

«Фактическая» — означает, что в НУ считают доходы, расходы и финансовый результат именно за текущий отчетный период. Затем определяют сумму налога и уплачивают ее в бюджет ежемесячно.

Организация утрачивает право на ежеквартальное перечисление авансов и обязана перечислять ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале, если (п. 2, п. 3 ст. 286 НК РФ):

Уведомлять налоговиков о переходе на авансы, рассчитываемые исходя из расчетной прибыли, закон не требует.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(13 оценок, среднее: 4,62 из 5)

Как настроить прямые расходы в 1С 8.3

Перечень прямых расходов определяется Налоговым Кодексом Российской Федерации Статья 318. Согласно этой статье и настраивается список в 1С. В список прямых расходов чаще всего входят: расходы на оплату труда, оказания услуг, расходы на пенсионное и социальное страхование, амортизация и т.д.

Заходим в раздел «Администрирование» – «Функциональность» – вкладка «Банка и касса» – проверяем наличие галки «Платежные карты», чаще всего она стоит по умолчанию и подсвечивается серым, но все же стоит перепроверить

В строке «Применяется с» достаточно указать новый календарный год

Далее, переходим на «Перечень прямых расходов», если ранее эти данные еще не формировались, то может отобразиться два вида сообщения:

«Список пуст. Создать записи, соответствующие ст. 318 НК РФ?»

«Список пуст. Скопировать записи прошлого года?»

В первом варианте выбираем «Да», но если требуется сформировать данные вручную, то «Нет».

Во втором «Да», если нам необходимы данные за прошлый год, и «Нет», если нам нужны записи в соответствии со ст. 318 Налогового Кодекса Российской Федерации

Так же остается возможность удалять и изменять записи в списке. Список стоит обновлять каждый год.

Уже более 10 000 компаний работают

в облачной 1С от 42Clouds

— Консультация по 1С Бесплатно!

— Поддержка 24/7 по техническим вопросам: в чате, по телефону, по почте

— Все типовые конфигурации онлайн, доступ через RDP, Remote App, Web