Корректировочный счет-фактура в 1С 8.3 — как провести

Изменение стоимости отгруженных товаров, услуг и работ возможно как в сторону уменьшения, так и в сторону увеличения. При этом продавец выписывает покупателю корректировочный счет-фактуру. Рассмотрим, как внести корректировку стоимости в учете покупателя и поставщика.

Корректировочный счет-фактура в 1С 8.3 у продавца

Рассмотрим, как сделать корректировочный счет-фактуру (КСФ) в 1С 8.3 на примере уменьшения стоимости товаров.

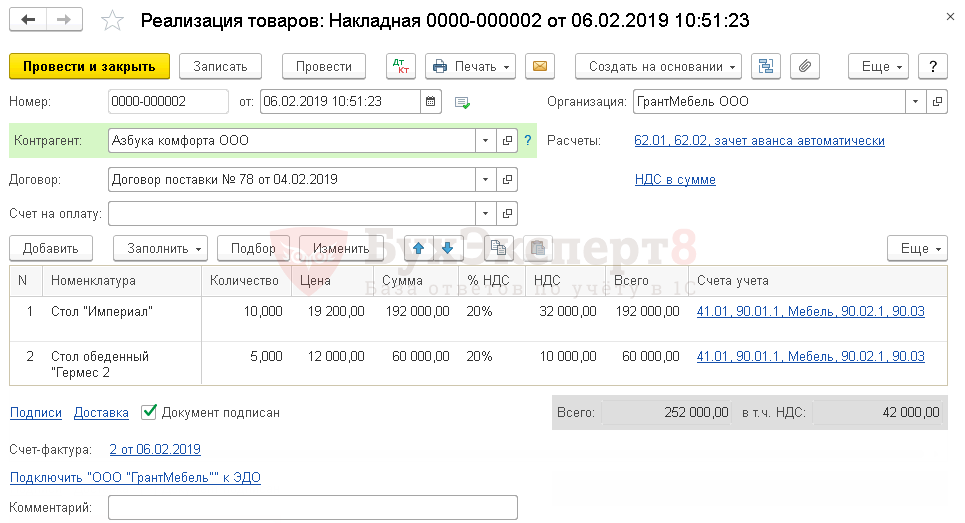

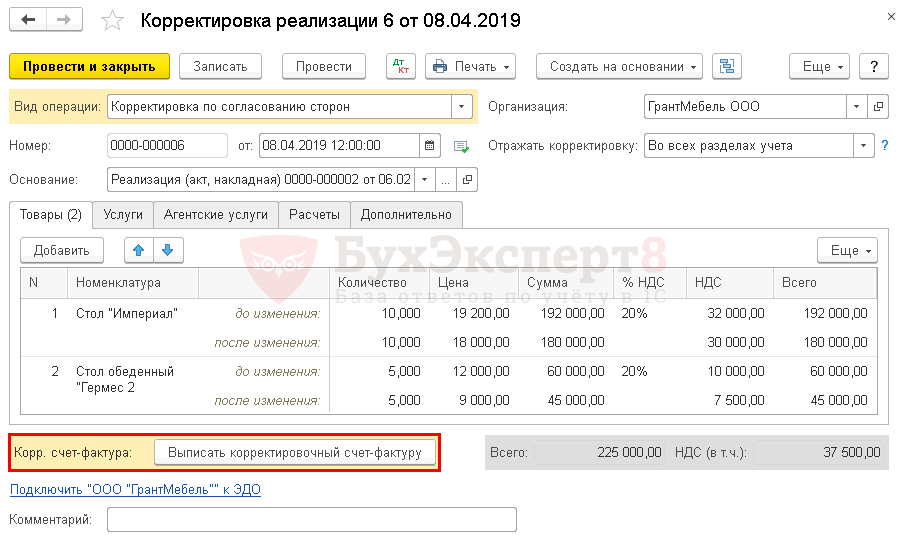

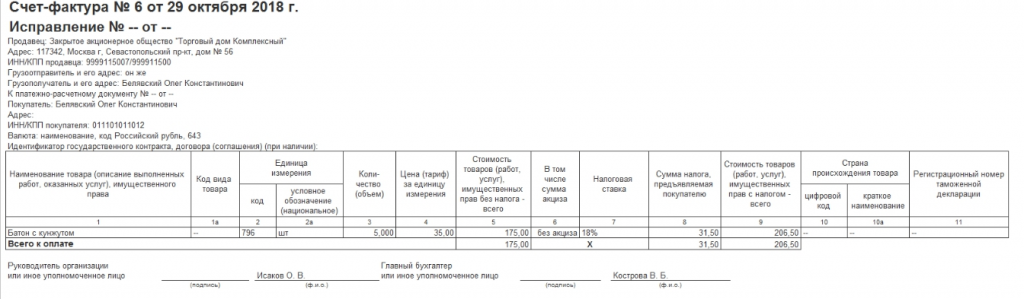

Организация заключила договор с покупателем ООО «Азбука комфорта» на реализацию столовой мебели на сумму 252 000 руб. (в т. ч. НДС 20%).

06 февраля мебель реализована покупателю:

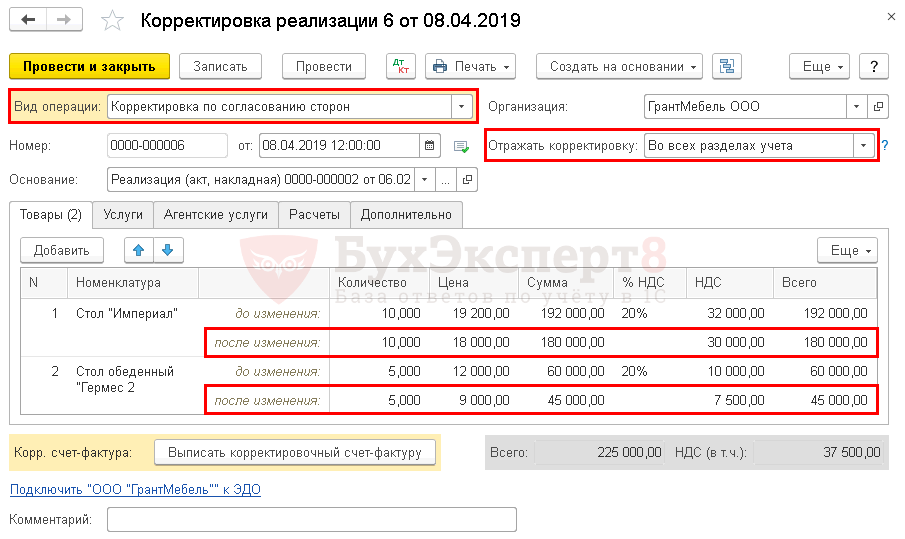

08 апреля на поставку от 06 февраля по согласованию применена ретро-скидка, стоимость согласована следующая:

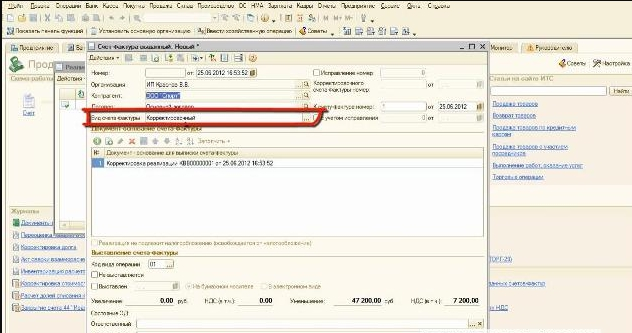

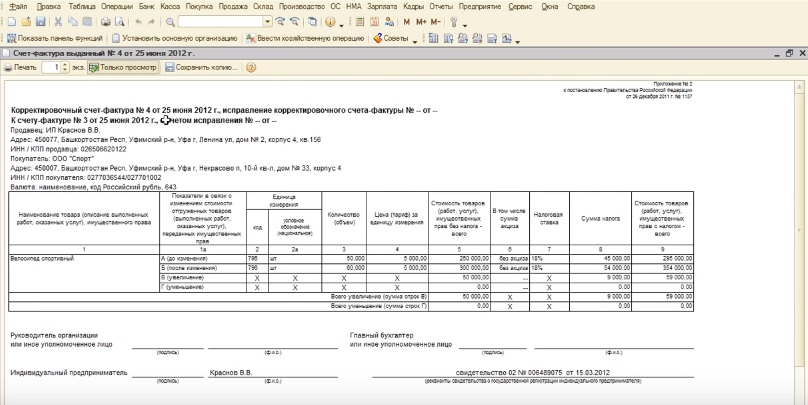

В тот же день покупателю выставлен корректировочный счет-фактура на сумму 225 000 руб..

Получите понятные самоучители 2021 по 1С бесплатно:

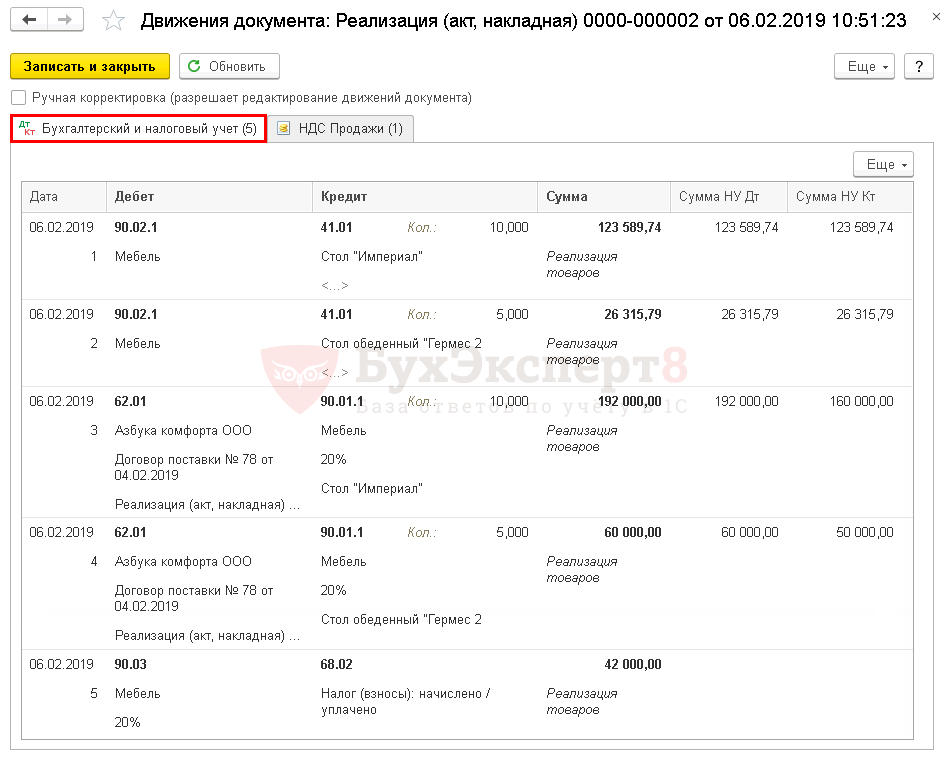

Реализация товаров

Проводки

Корректировка стоимости

Обратите внимание на заполнение полей:

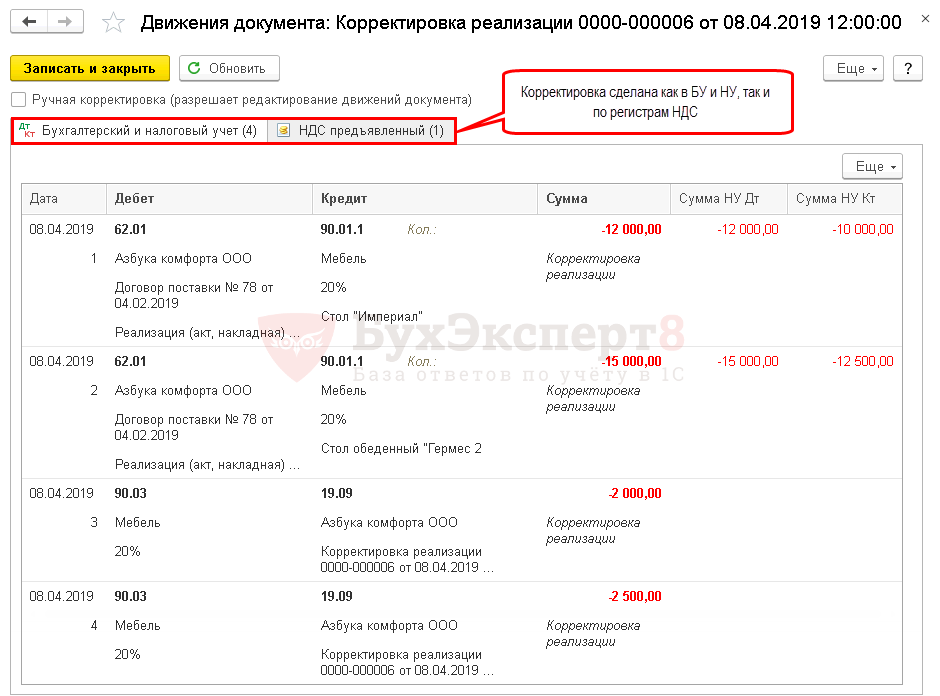

Проводки

Выставление КСФ

Принятие НДС к вычету

Проводки

Корректировочный счет-фактура в 1С 8.3 у покупателя

Рассмотрим, как внести корректировочный счет-фактуру в 1С 8.3 от поставщика на примере.

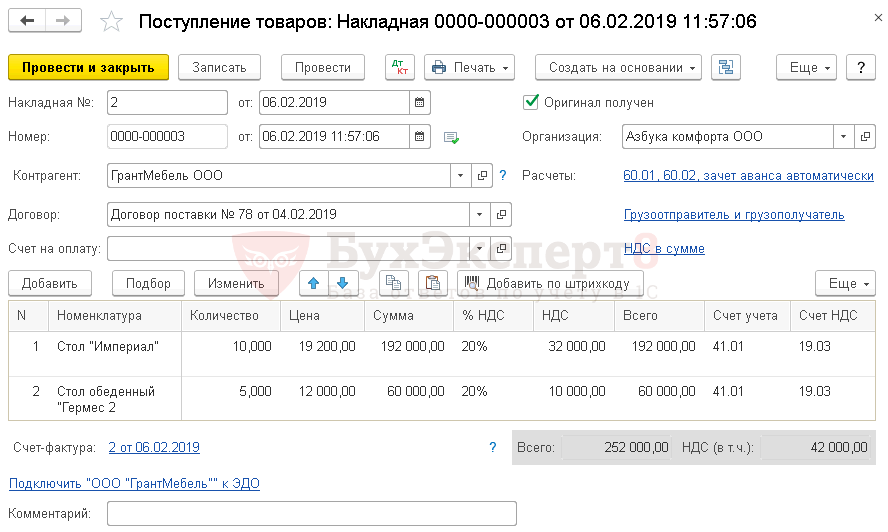

Организация заключила договор с поставщиком ООО «ГрантМебель» на поставку столовой мебели на сумму 252 000 руб. (в т. ч. НДС 20%).

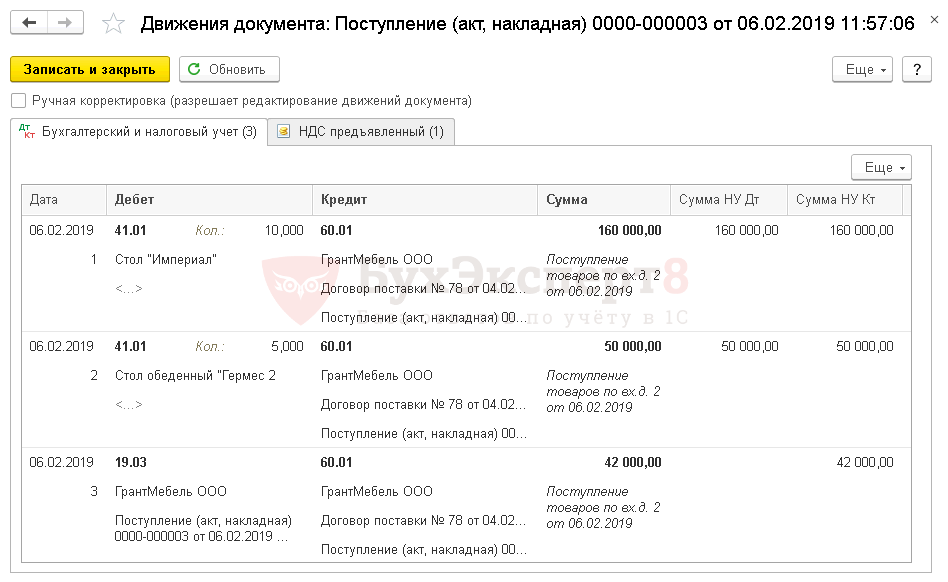

06 февраля столовая мебель поступила на склад и принята к учету:

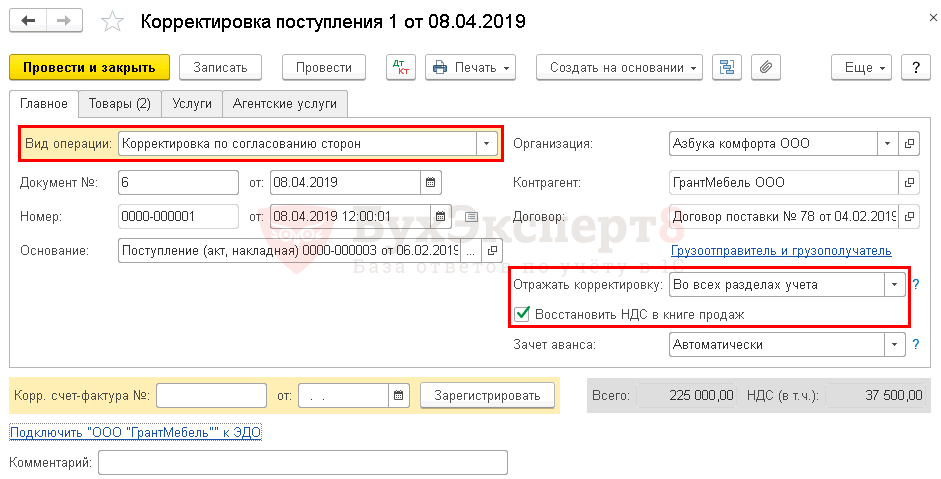

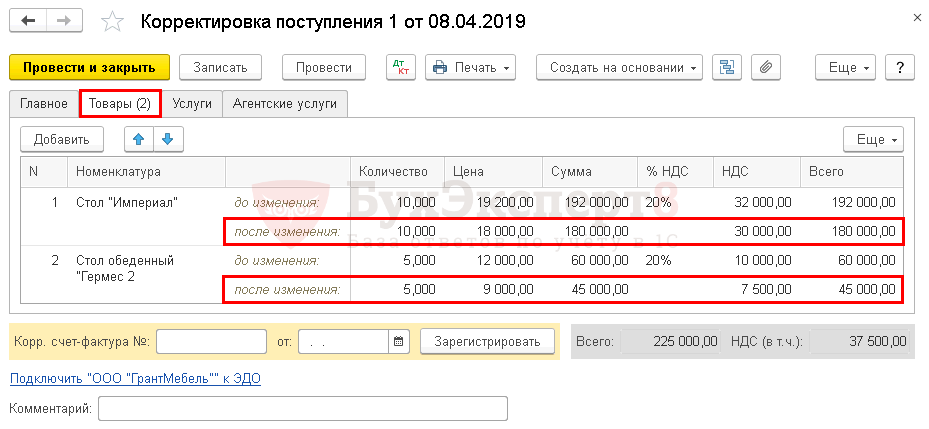

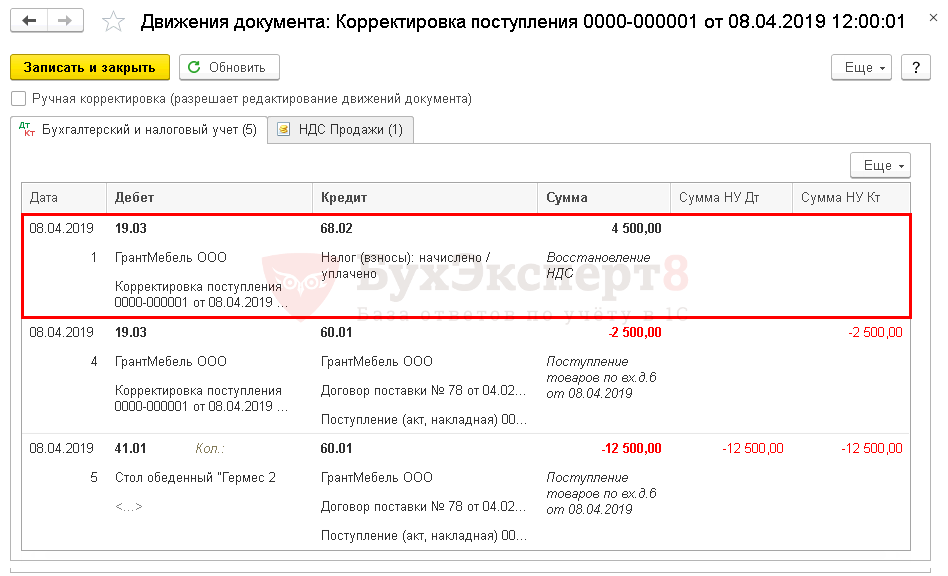

08 апреля на поставку от 06 февраля по согласованию применена ретро-скидка, стоимость согласована следующая:

В тот же день поставщик предоставил корректировочный счет-фактуру на сумму 225 000 руб.

Приобретение товаров

Проводки

Корректировка стоимости

Обратите внимание на заполнение вкладки Главное :

Проводки

Регистрация КСФ от поставщика

Мы подробно разобрали как в 1С проводить корректировочные счета фактуры в учете покупателя и продавца на уменьшение.

См. также:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(11 оценок, среднее: 5,00 из 5)

Корректировочный счет-фактура в 1С

Существуют несколько вариантов ситуаций, когда возникает необходимость применения продавцом корректировочной счет-фактуры. Создавать такой счет необходимо в обязательном порядке с обосновательным документом, подтверждающим взаимное согласие между продавцом и покупателем, на изменение оговоренной стоимости или количества товара.

Корректировочный счет-фактура содержит больше реквизитов, чем обычные счета:

Ситуации, не нуждающиеся в выставлении корректировочного счета-фактуры:

Шаг 1. Создание в 1С корректировки реализации

Поводом для создания корректировки в 1С, могут послужить различные причины:

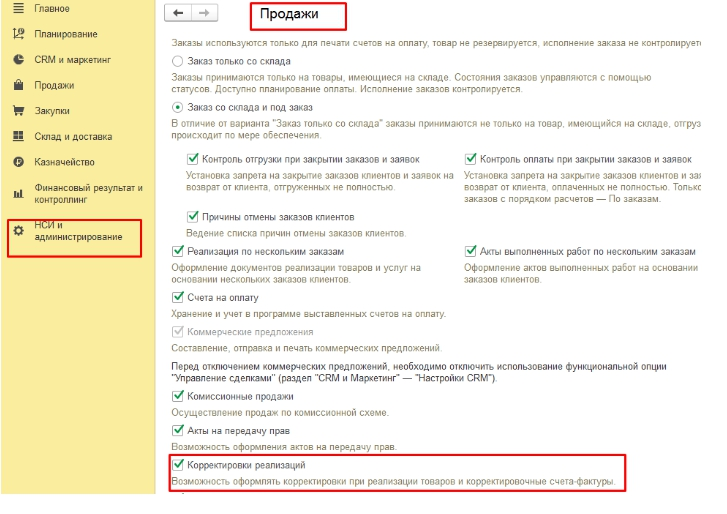

Изменение первоначального счета производится в 1С Управление торговлей. В начале, нужно проверить активность функции корректировки. Для этого пройти в раздел «НСИ и Администрирование», оттуда открыть подраздел «Продажи».

Непосредственно сам документ создается:

· В документе отгрузки

Нужно откорректировать документ отгрузки. Данные из первоначального документа будут автоматически перенесены в табличную часть.

Нажать на поле «Основание». В открывшемся окне со списком реализаций выбрать нужное наименование. Программа сама заполнит необходимые данные в табличной части автоматически.

После этого уточняется вид исправления. В графе «Вид корректировки» в выпадающем окошке выбирается нужное действие.

Существует четыре вида корректировки:

1. Исправление ошибок

Такая корректировка используется, если в документе обнаружена ошибка вроде неточного указания реквизитов, нарушения порядка заполнения.

Автоматически создастся исправительный счет.

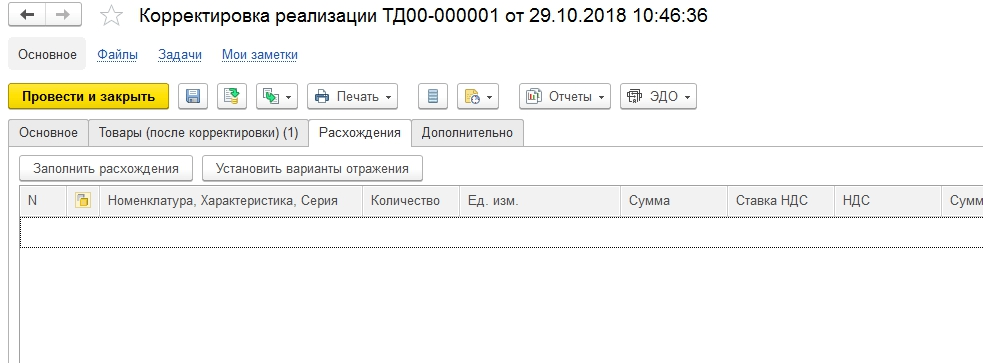

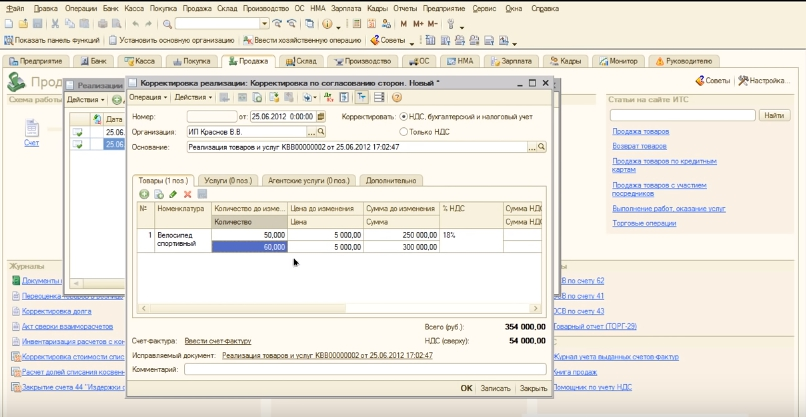

2. Корректировка по согласованию сторон

Для создания корректировки из-за полученной покупателем скидки, когда изменятся цена на товар и общая стоимость сделки, нужно выбрать вариант «По согласованию сторон». В табличную форму внести измененные цены. Затем выбрать вкладку «Расхождения» и нажать на «Заполнить расхождения». Счет будет автоматически заполнен, также программа предложит расчет и проводку документа. После этого будет создан КСФ.

3. Реализация перепоставленного товара

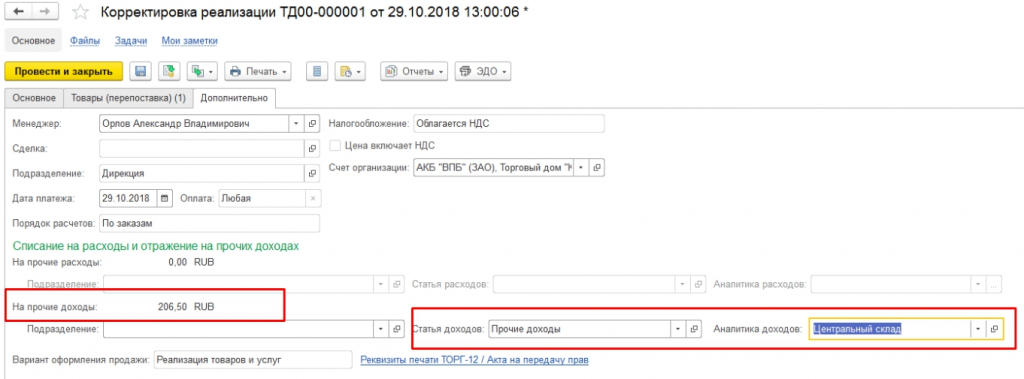

Если после совершения поставки покупатель обнаруживает лишний товар и подписывает акт расхождения, необходимо отразить этот факт в «реализации перепоставленного товара».

Во вкладке «Товары(перепоставка)» указать количество лишнего товара, затем выбрать «Отражение в учете». Будет предложено два варианта: «На прочие доходы» или «Увеличить реализацию с учетом инвентаризации».

Дальше нужно внести изменение о перепоставке в складской учет, с увеличением реализации, оприходовать излишки по инвентаризации. В этом случае лишний товар перейдет в оприходование в «Помощнике оформления складских актов». По ссылке внизу страницы произойдет формирование счет-фактуры на сумму перепоставки.

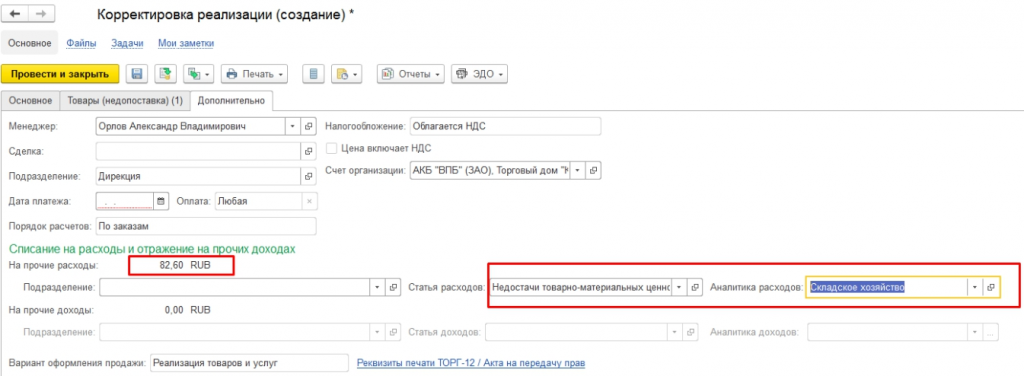

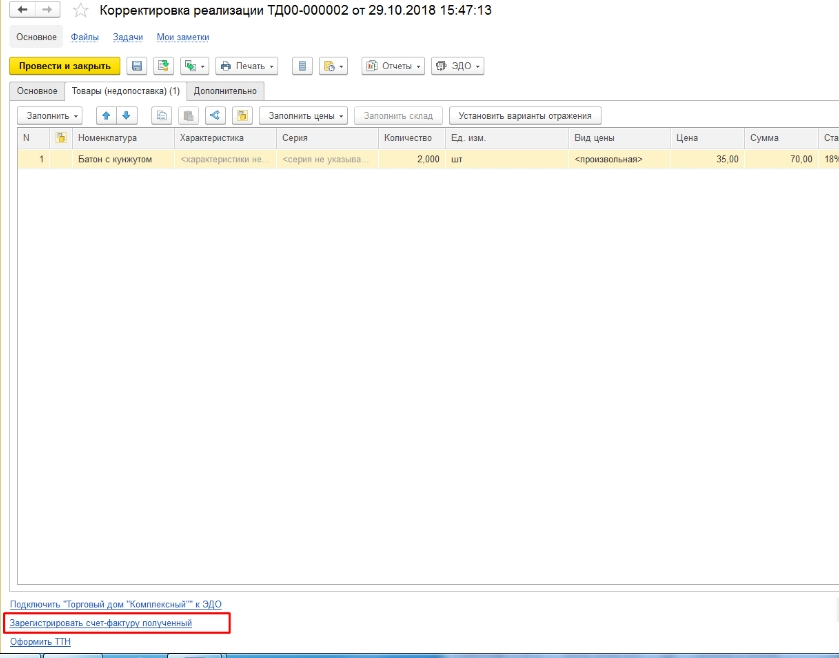

4. Возврат недопоставленного товара.

Этот вариант выбирается в ситуации, когда зафиксирована недопоставка товара. Операция осуществляется двумя видами корректировки:

Если идет списание, то нужно открыть вкладку «Дополнительно» и выбрать соответствующую статью и характер расхода.

В Опции уменьшение реализации, недопоставка будет предложена к списанию в «Помощнике оформления складских актов», где с помощью ссылки внизу страницы зафиксировать входящую счет-фактуру от второй стороны с указание суммы недопоставки.

Шаг 2. Создание в 1С корректировочный счет-фактуры

КСФ фиксирует произошедшие изменения в сумме и количестве отгруженного ранее товара. Он выписывается в случае необходимых исправлений, указанных в п.3 ст.168 НК РФ. по следующим пунктам:

Выставление КСФ происходит с согласия сторон, участвующих в сделке, и рассматривается как дополняющий документ к первоначальному счету. Он должен быть подтвержден договором или дополнительным соглашением. Он отменяет законную силу счета, для изменения условий которого, был создан. Без первоначального счета КСФ не может быть основанием для зачета НДС.

Это двусторонний документ, так как для одного участника торговой операции он входящий, а для другого — выданный.

Для создания КСФ, необходимо открыть предыдущую накладную с отгрузкой подлежащих изменению товаров.

В нижней части документа будет находиться ссылка на счет-фактуру. По этой ссылке откроется требуемый счет.

КСФ создается в случае изменения цены в меньшую или большую сторону.

Уменьшение стоимости

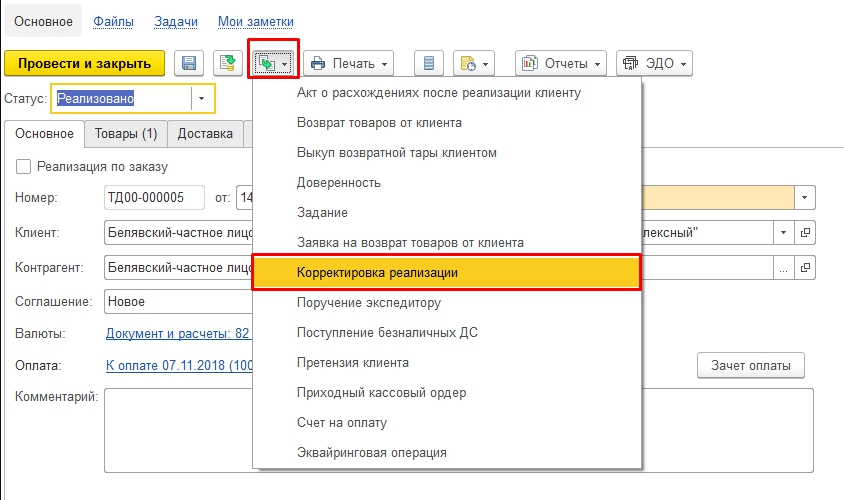

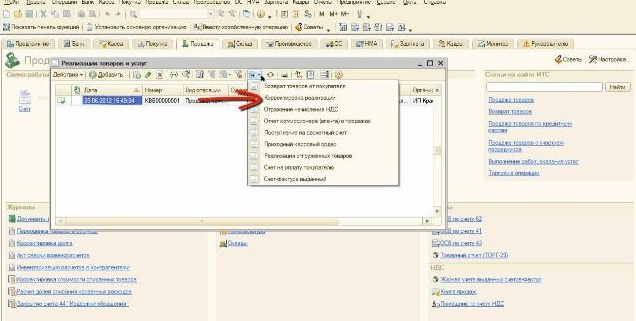

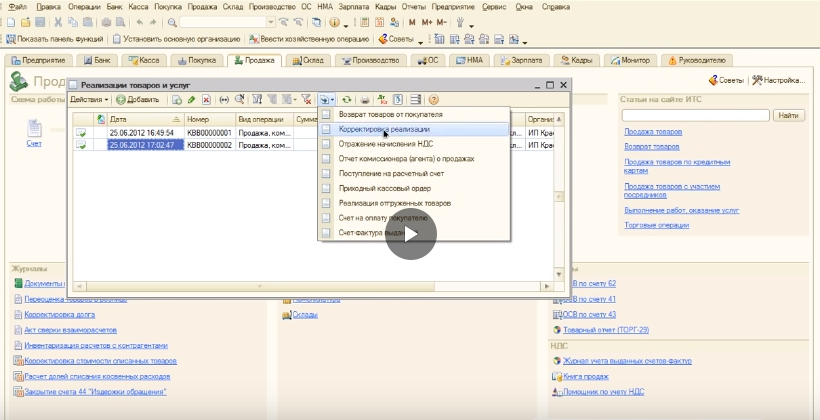

Для создания счета на уменьшение нужно перейти во вкладку «Продажа». Затем в «Реализация товаров» и выбрать документ, на основании которого будет проведена КСФ.

Клик «Ввести на основании» и в выпадающем окне выбрать «Корректировка реализации».

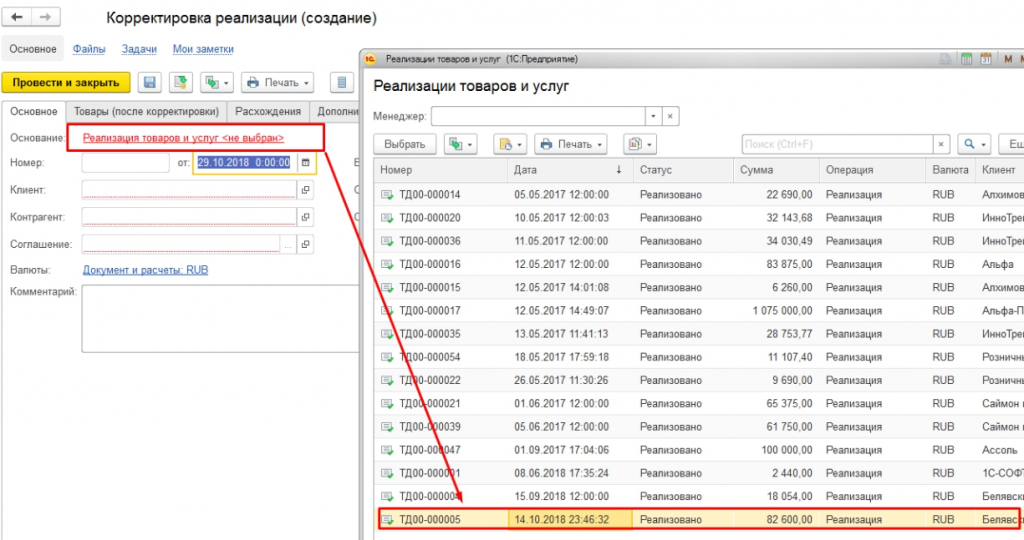

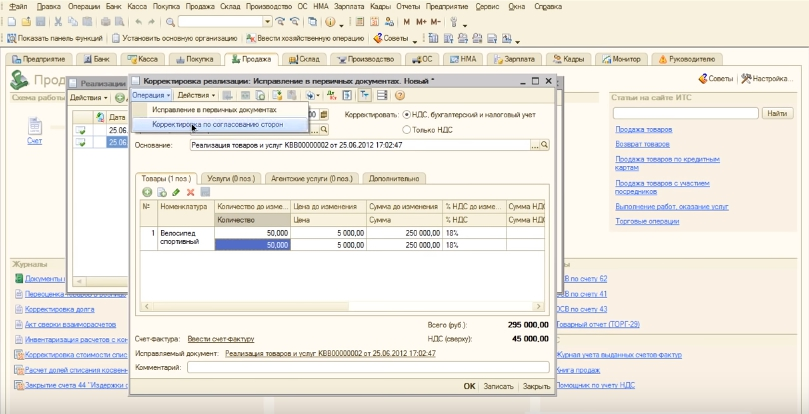

Откроется новое окно с документом, где вверху выбирается опция «операция», далее «Корректировка по согласованию сторон». Выполнится автоматическое заполнение необходимых полей и в графе «Основание» будет стоять тот документ, по которому была произведена первоначальная отгрузка или реализация.

После этого открыть вкладку «Корректировать» и выбрать НДС, бухгалтерский и налоговый учет.

На заметку! Если выбирать «НДС, бухгалтерский и налоговый учет» будут формироваться и исправляться проводки. А при выборе «Только НДС» формирования проводок не произойдет.

Затем перейти в раздел «Товары» и поменять необходимое значение. Остается записать данные и провести документ.

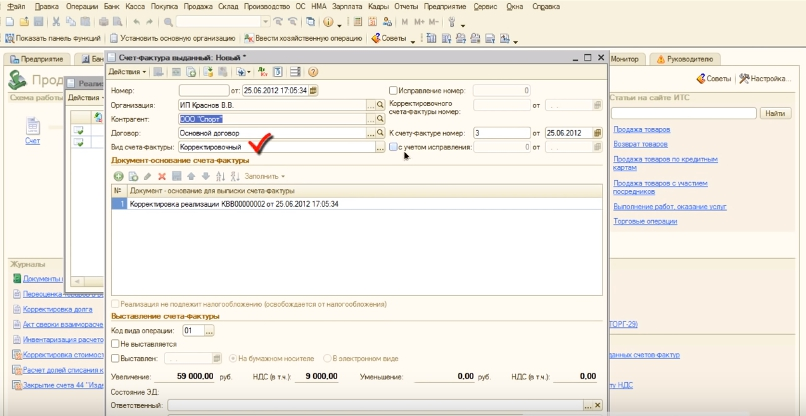

Для сформирования КСФ нажать «Ввести счет-фактуру». В графе «Вид счет-фактуры» проследить, чтобы был отображен пункт «Корректировочный».

Программа заполняет нужные поля документа самостоятельно. Следующий шаг — проставление даты передачи КСФ покупателю. «Код вида операции» обычно тоже проставляется автоматом, если этого не произошло, нужно его проставить вручную. Остается записать, провести и вывести готовый документ на печать.

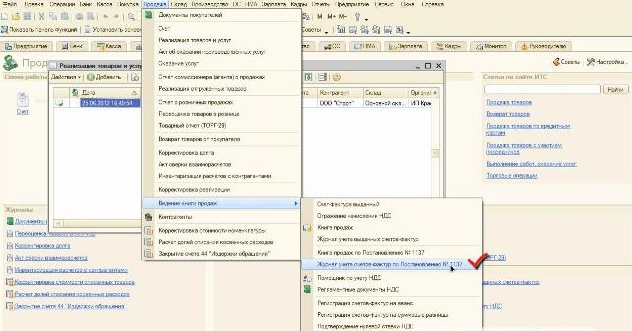

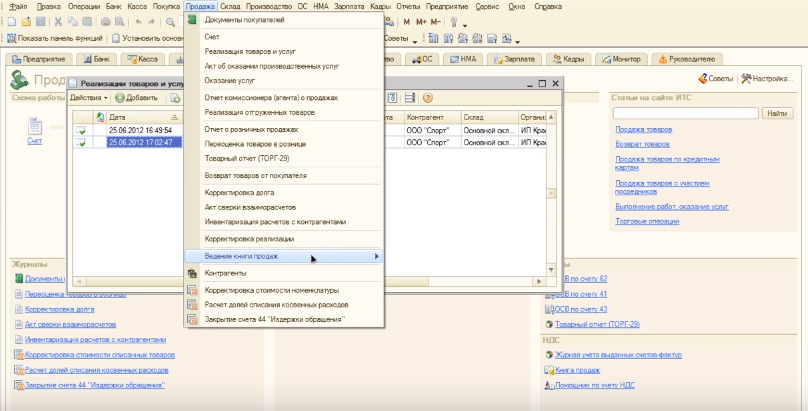

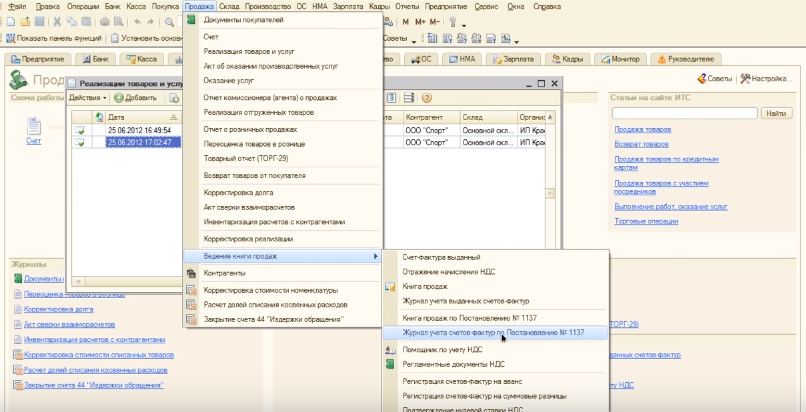

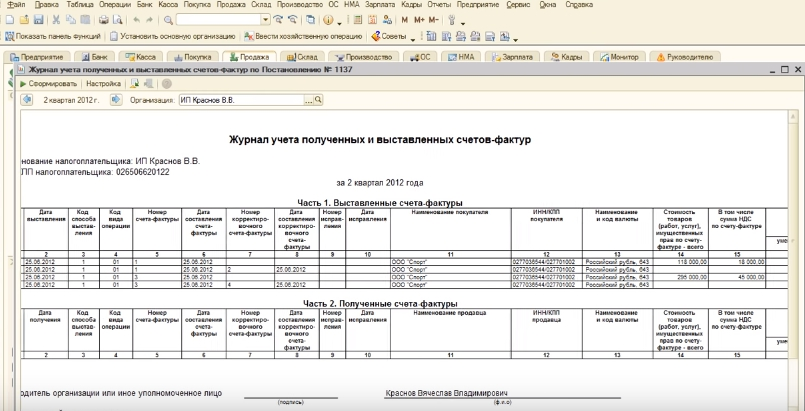

Когда КСФ сформируется в 1С его нужно зарегистрировать в журнал учета и в книге покупок. Для этого во вкладке «Продажа» нажать на «Ведение книги продаж». В выпавшем окне выбрать «Журнал учета счетов-фактур по Постановлению №1137».

Откроется окно, где выбирается опция «Сформировать». Здесь отразятся оба счета.

Увеличение стоимости

Для проведения корректировки с изменением суммы в сторону увеличения, необходимо выбрать счет нужного покупателя. В верхнем меню кликнуть «Ввести на основании», затем «Корректировка реализации».

Поставить галочку в поле «НДС, бухгалтерский и налоговый учет» дальше выбрать пункт «По согласованию сторон».

В открывшемся окне внести изменение в необходимую графу.

Следующие действия: записать, проводка, и введение счет-фактуры.

Проверить наличие признака «корректировочный». Выставить дату. Провести проводку. Откроется форма счет-фактуры готовая для распечатки.

После корректирования нужно провести регистрацию в «Книге продаж»,

Чтобы провести такую операцию, в разделе «Продажа» выбрать «Ведение книги продаж» и далее «Журнал учета счетов-фактур по Постановлению № 1137. Кликнуть поле «Сформировать». Откроется журнал с отраженной счет-фактурой.

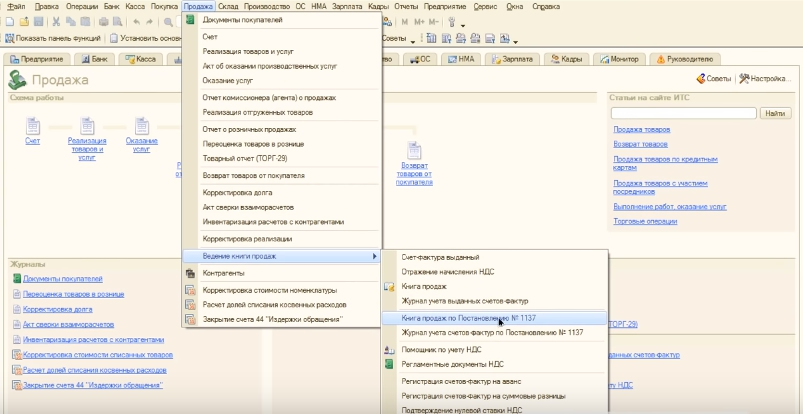

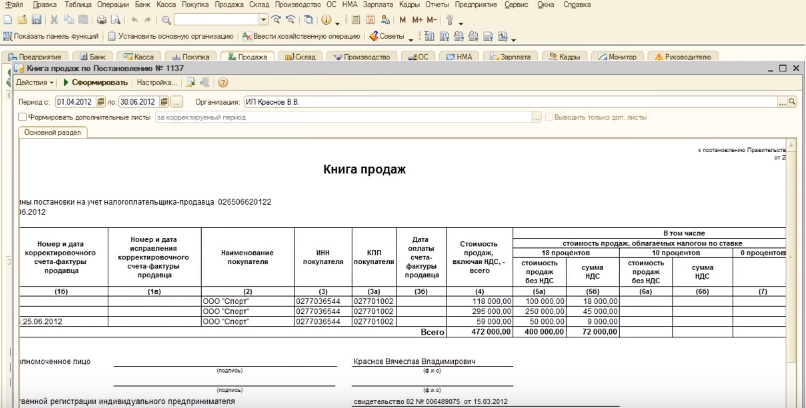

Также можно открыть «Книгу продаж» из раздела «Продажи». Она также выбирается из выпадающего меню и содержит надпись о постановлении 1137.

Необходимо «сформировать», и в открывшейся книге проверить измененную запись.

Важно! Если корректировка происходит в другой налоговый период, нужно сформировать «дополнительный лист», уточнить декларацию в соответствующем периоде и привести в порядок выплаты в налог.

Шаг 3. Как отразить корректировку в регламентированных документах НДС

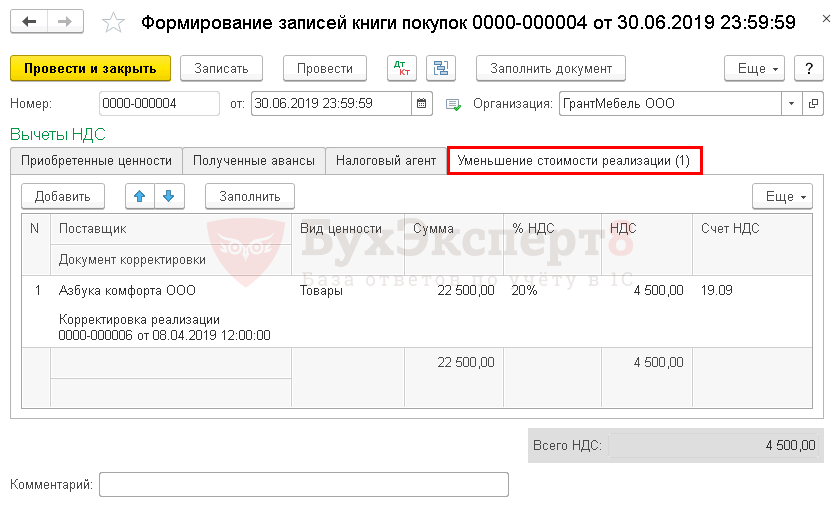

Если нужно провести корректировку в регламентированных документах, из-за изменения суммы продажи в сторону уменьшения, то необходимо отразить вычет в прошедшем квартале. Для проведения этого исправления, в разделе «Операции» кликнуть «Регламентные операции НДС».

В графе «Создать» выбирается строчка «Формирование записей книги покупок». В новом окне — форме внести данные:

Форма автоматически заполнится информацией из счет-фактуры корректировки с указанием суммы НДС к вычету. Завершает операцию запись и проводка.

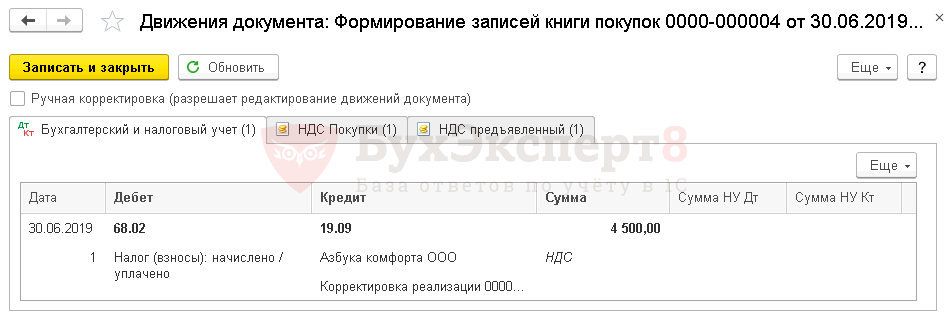

Посмотреть результат можно кликнув на «ДтКт» в верхнем поле. В открывшемся окне проводок будет видно, что налог к вычету отражен.

Последний шаг — проверка оборотно-сальдовой ведомости, покажет отсутствие сальдо.

Когда корректировка суммы операции проводится в сторону увеличения, а сама сделка была проведена не в действующем квартале, после изменения счет-фактуры необходимо:

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Как сделать корректирующую счет-фактуру в 1с 8.3

В программе Бухгалтерия предприятия 3.0 есть возможность формирования корректирующих счет-фактур (далее с-ф).

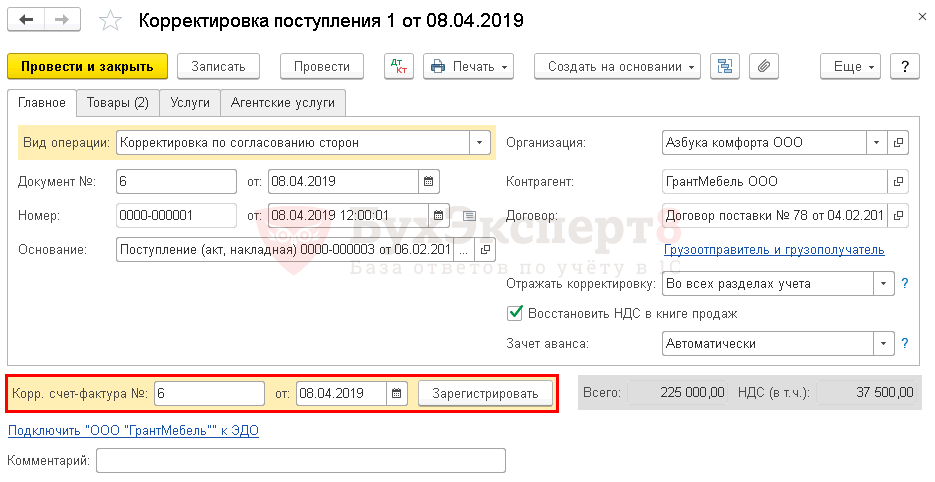

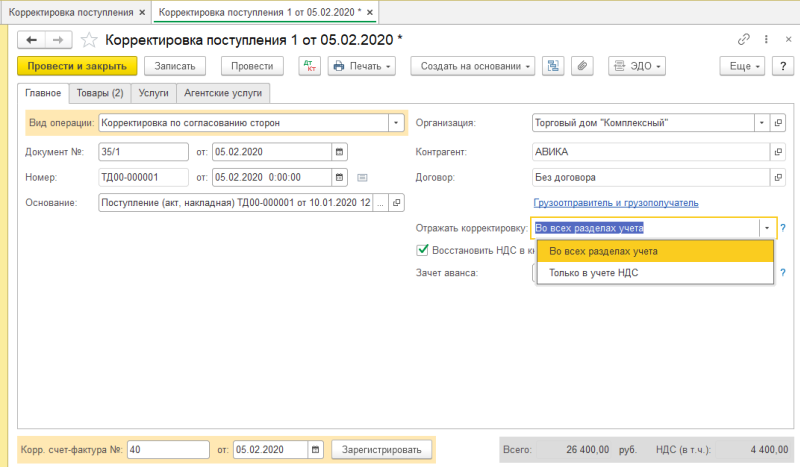

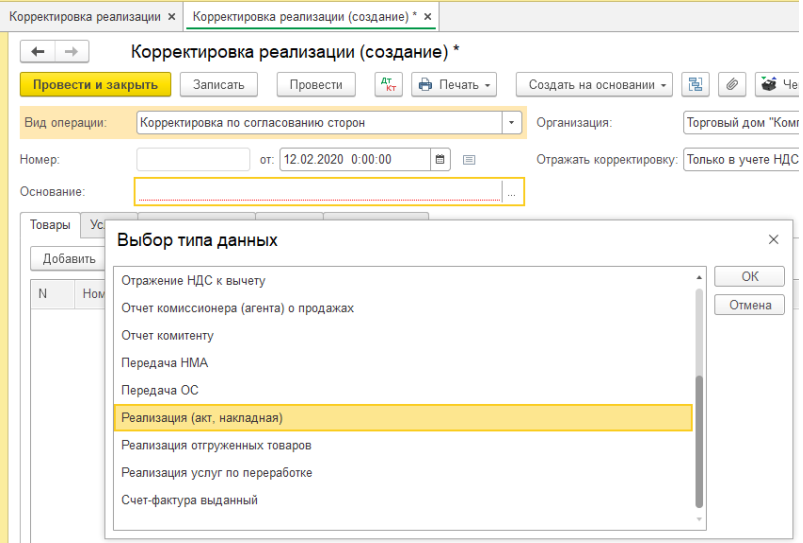

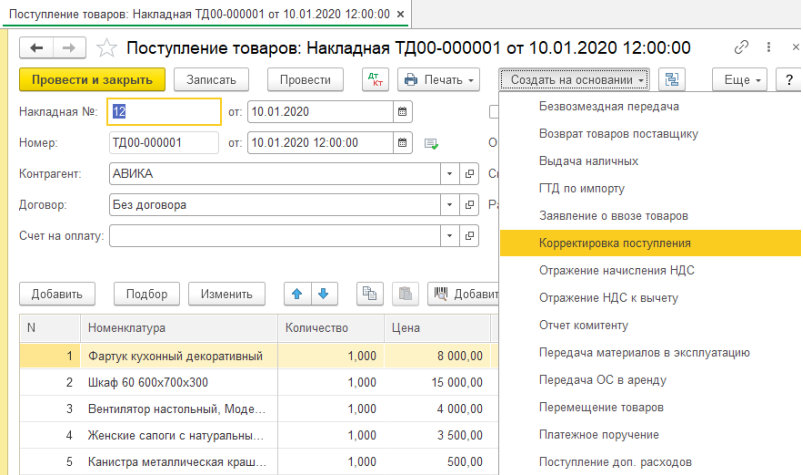

Корректировочный с-ф полученный формируется из документа корректировка поступления. Для этого зайдем в раздел покупки далее покупки и пункт корректировка поступления.

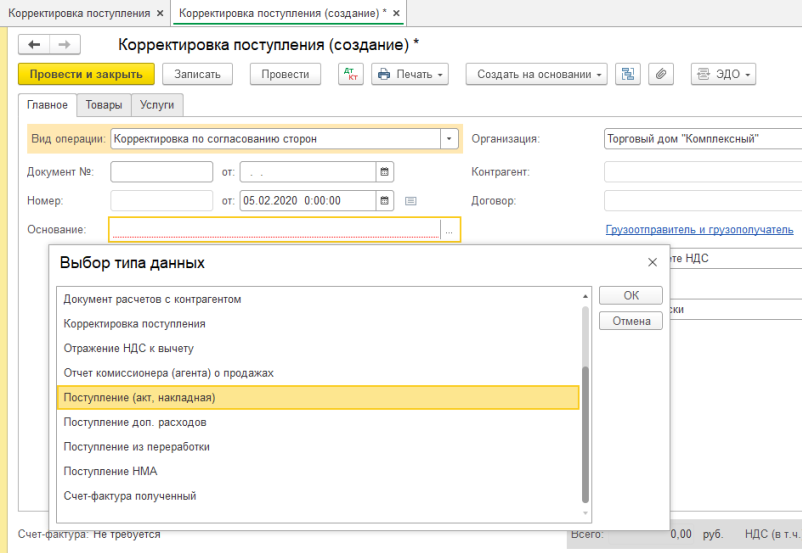

Нажимаем создать, в открывшейся форме в строке основание выбираем документ поступления по которому будет производиться корректировка. Для выбора кликаем на три точки, откроется поле с выбором типа документа.

В данном случае выбираем «Поступление (акты, накладные)» и выбираем документ.

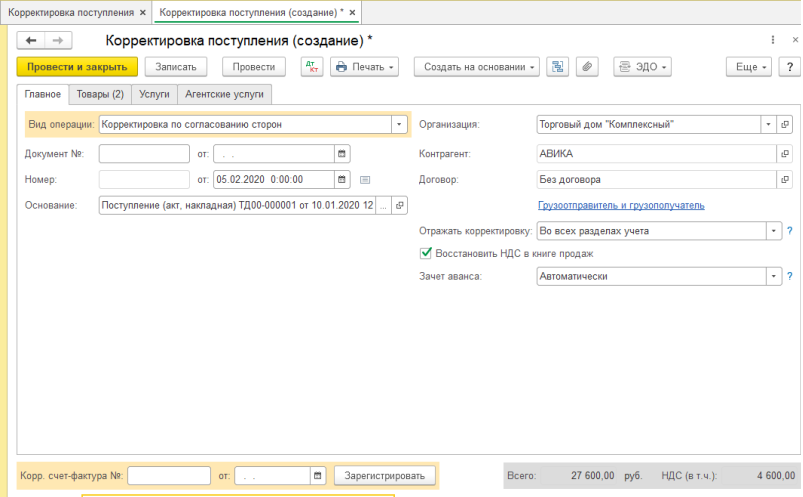

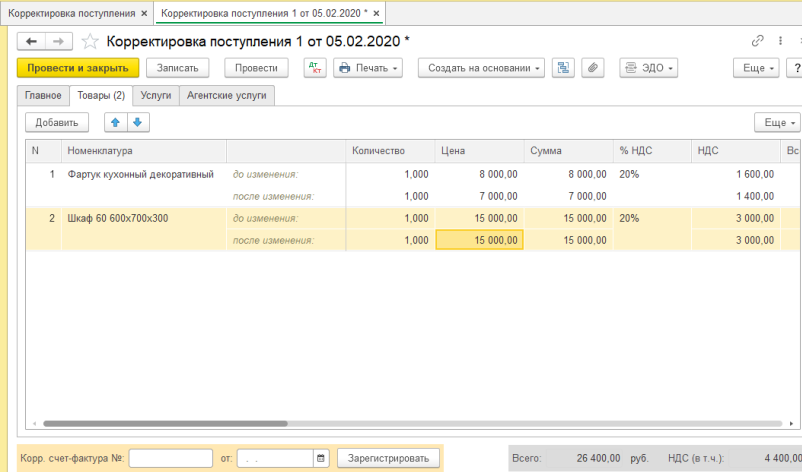

На вкладке товары табличная часть заполняется автоматически из поступления, в строке после изменения указываем новые данные.

После того, как изменения внесены вернемся на вкладку главное и заполним поля «Документ No» и дата которые являются основанием для корректировки. В нижней части заполняется номер и дата корректирующей с-ф.

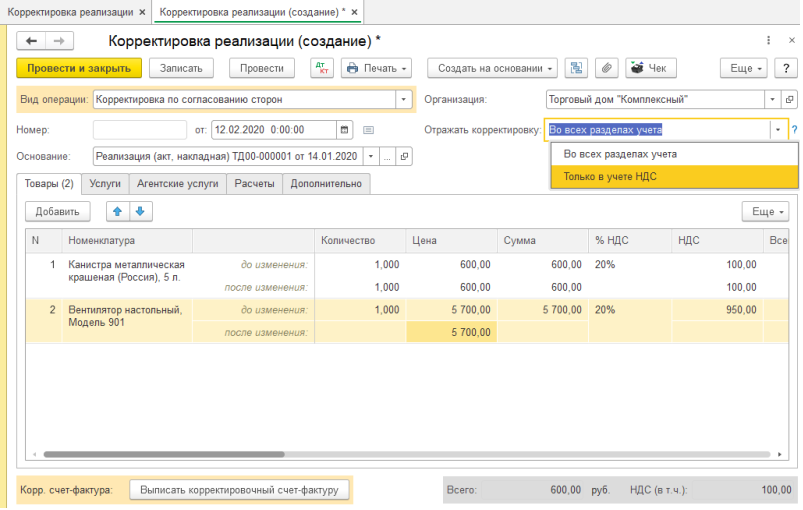

Данную корректировку можно отразить как во всех разделах учета, так и только в учете НДС.

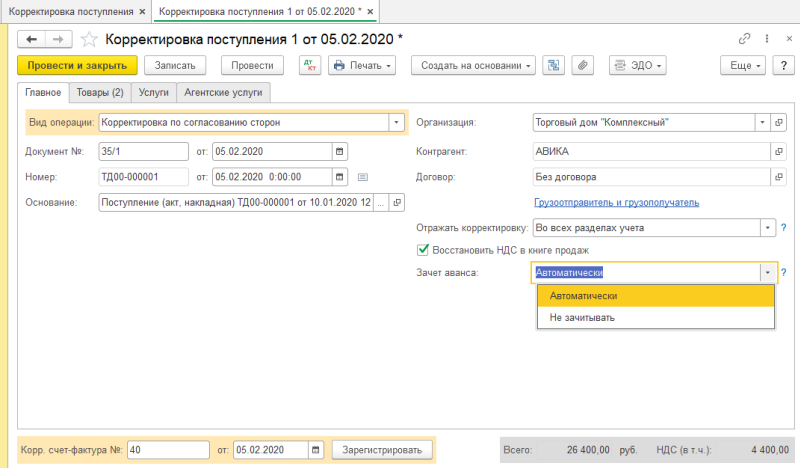

Галку «Восстановить НДС в книге продаж» необходимо поставить, если у вас корректировка в сторону уменьшения и НДС ранее был принят к вычету. В поле зачет аванса можно выбрать автоматический зачет, либо не зачитывать. Если грузоотправитель и грузополучатель другой, то можно указать нужного ссылке «Грузоотправитель и грузополучатель».

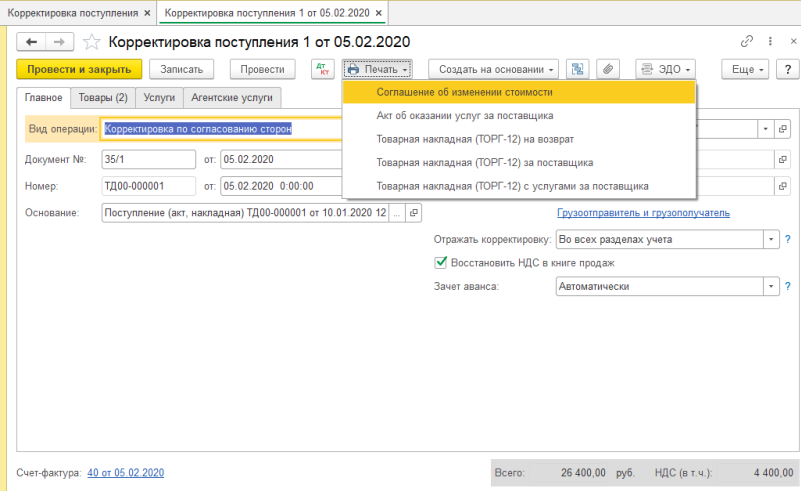

После внесения всех изменений проводим документ, корректирующая с-ф сформируется автоматически из которой можно распечатать счет-фактуру за поставщика.

Из документа корректировки поступления можно распечатать формы указанные на рисунке.

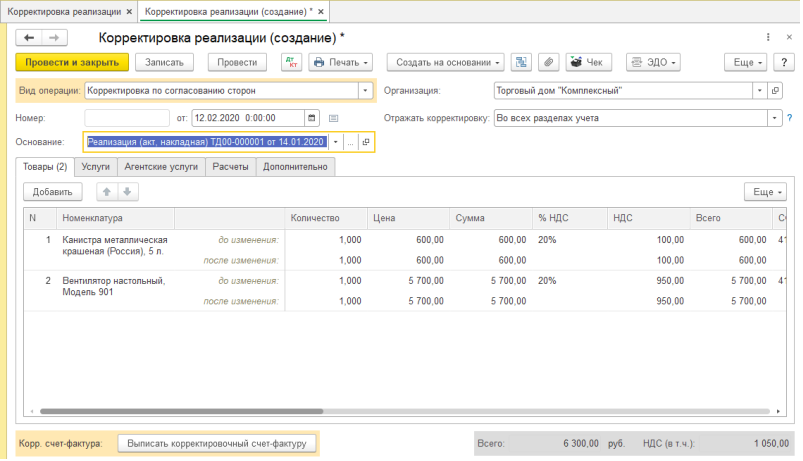

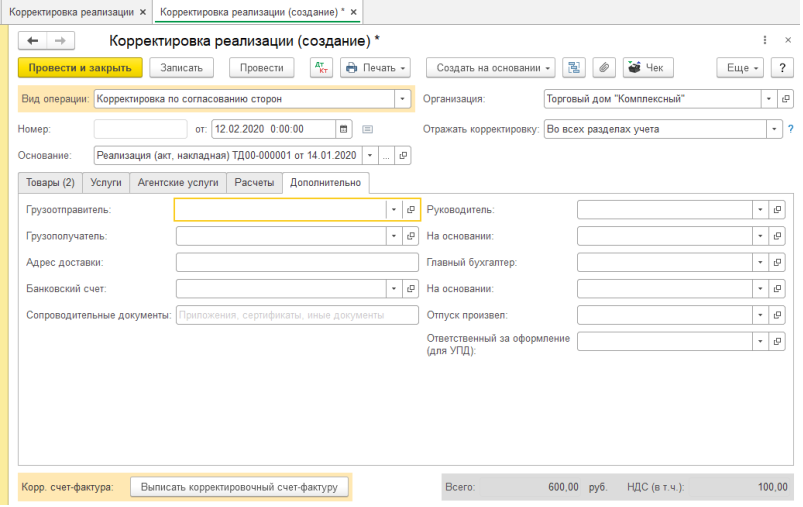

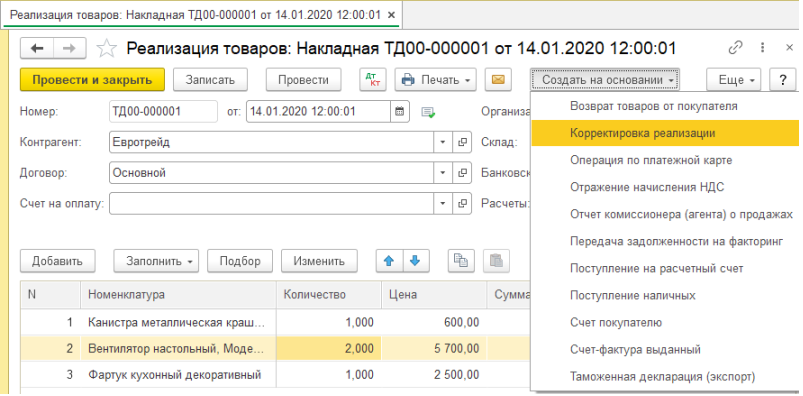

Корректировочный с-ф выданный создадим через документ корректировка реализации. Для этого перейдем в раздел продажи далее продажи и выбираем корректировка реализации.

В открывшейся форме нажимаем создать и откроется документ, где указываем документ реализации по которому будет корректировка. Для выбора нажимаем на три точки в поле «Основание», выбираем тип документа «Реализация (акт, накладная)» и выбираем из списка необходимую реализацию.

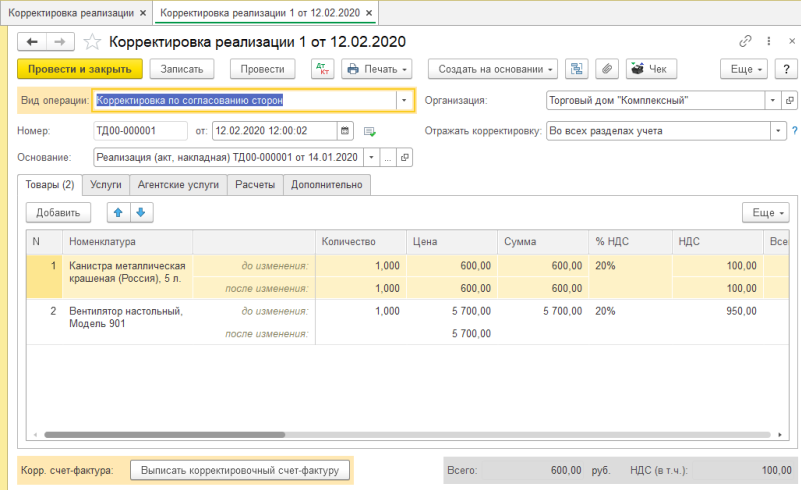

Табличная часть заполнилась самостоятельно из документа реализации, по строке после изменения вводим новые данные. Корректировку можно отразить во всех разделах учета, либо только в учете НДС.

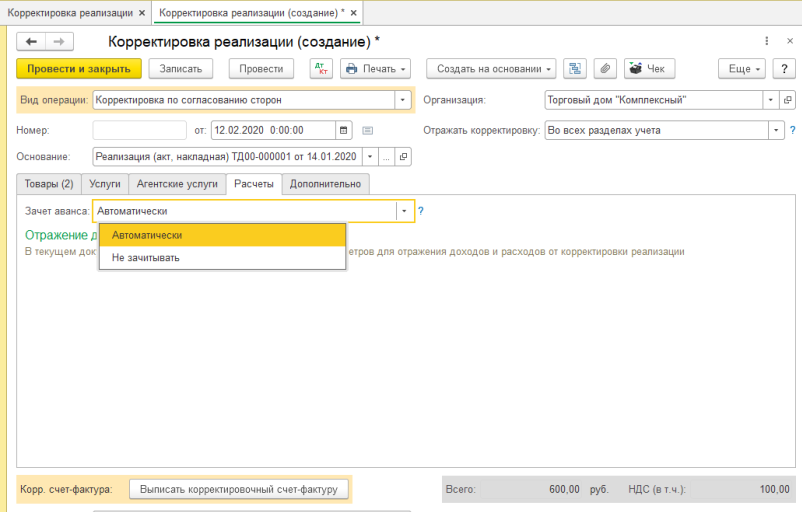

На вкладке расчеты указываем зачитывать аванс автоматически или нет.

На вкладке дополнительно можно изменить грузоотправителя и грузополучателя, а также внести необходимые данные для отражения в печатной форме.

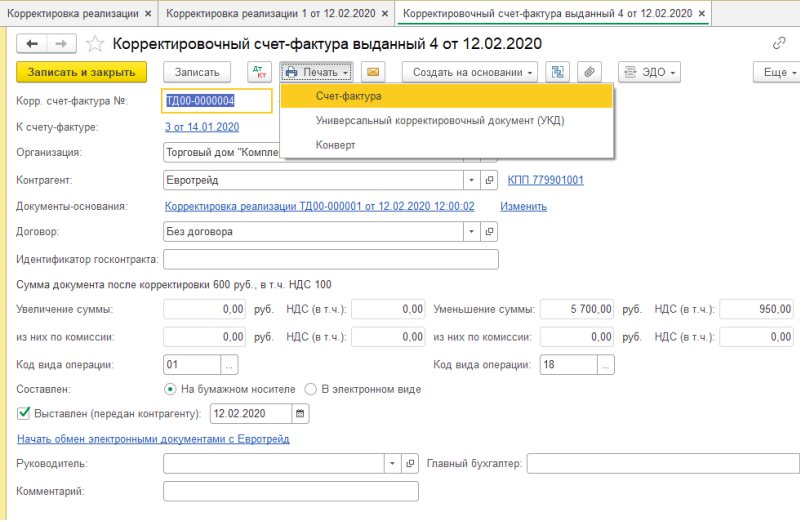

После внесения необходимых данных кликаем по кнопке провести, в нижней части кликаем по кнопке «Выписать корректировочный счет-фактуру». Сформируется счет-фактуры из которого доступна печатная форма УКД (универсальный корректировочный документ) и счет-фактура.

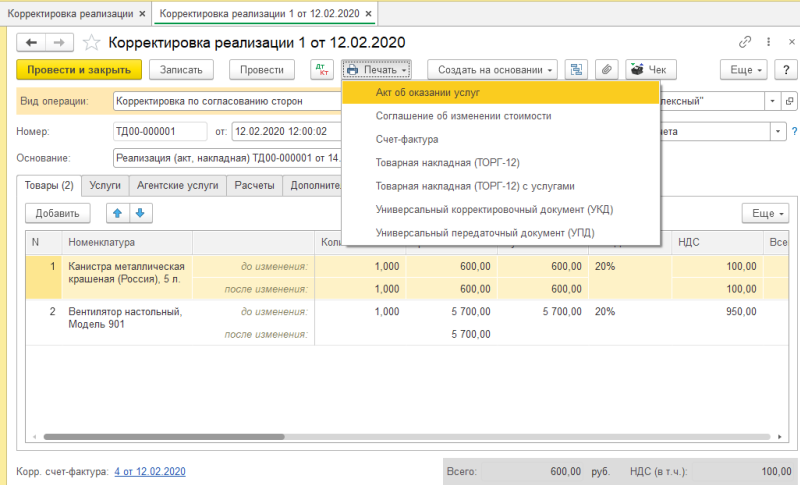

Из корректировки реализации можно вывести печатные формы указанные ниже.

Корректировки так же можно сделать из документов поступления и реализации по кнопке создать на основании.

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Книга «НДС. Практические примеры ведения учета в «1С:Бухгалтерии 8» (Издание 2)

Издательство ООО «1С-Паблишинг» (ISBN 978-5-9677-2902-7), стр. 343, формат 60х90 1/8 (А4).

Серия «1С:Бухгалтерский и налоговый консалтинг. Учебные материалы»

Книга содержит практические рекомендации, опирающиеся на требования главы 21 НК РФ, и порядок учета расчетов НДС в программах «1С:Бухгалтерия 8» (редакция 3.0) с применением интерфейса «Такси». Порядок учета НДС проиллюстрирован многочисленными примерами, часто встречающимися на практике.

Книга разработана на основе материалов семинара «1С:Консалтинг» – «НДС: учет и отчетность в «1С:Бухгалтерии 8» (редакция 3.0) на практических примерах», который фирма «1С» организует вместе с региональными партнерами http://1c.ru/news/events/event.jsp?id=1127

Со всеми рассмотренными в книге примерами можно ознакомиться с помощью учебной базы конфигурации (версии 3.0.71.77) «1C:Бухгалтерия 8 ПРОФ» или «1С:Бухгалтерия 8 КОРП».

Книга предназначена для бухгалтеров, консультантов, студентов и преподавателей, а также для претендентов на получение сертификатов «1С:Профессионал», «1С:Специалист-консультант» по внедрению прикладного решения «1С:Бухгалтерия 8».

Книга дополняет, но не заменяет штатную документацию к программному продукту, входящую в комплект поставки, и позволяет более эффективно использовать возможности программы.

Обратите внимание! Книга «НДС. Практические примеры ведения учета в «1С:Бухгалтерии 8» (2 издание, код товара 4601546140401) заменяет в ассортименте «1С» предыдущее издание книги (код товара 4601546125781).

| Код | Наименование | Рекоменд. розничная цена, руб., в т.ч. НДС 10% |

| 4601546140401 ISBN 978-5-9677-2902-7 | НДС. Практические примеры ведения учета в «1С:Бухгалтерии 8» (Издание 2). Серия «1С:Бухгалтерский и налоговый консалтинг. Учебные материалы» | 500 |

КНИГУ МОЖНО ПРИОБРЕСТИ У ПАРТНЕРОВ ФИРМЫ «1С» ИЛИ В ОТДЕЛЕ РОЗНИЧНЫХ ПРОДАЖ: МОСКВА, СЕЛЕЗНЕВСКАЯ,21

Исправленные и корректировочные счета-фактуры

Исправленный счёт-фактура (ИСФ)

Никто не застрахован от наличия в счёте-фактуре или в корректировочном счёте-фактуре арифметических и/или технических ошибок, обусловленных неправильным заполнением реквизитов. Например, ошибочно указан ИНН, наименование организации, неверный код валюты и др. В таких случаях говорят о неправильно оформленном счёте-фактуре.

Формально неправильно оформленный счёт-фактура – это счёт-фактура или корректировочный счёт-фактура оформление которого не соответствующий требованиям ст. 169 НК РФ. По таким счетам-фактурам покупатель не имеет права на вычет, п. 3 Правил ведения книги покупок № 1137. Во всех подобных случаях продавец по своей инициативе или по просьбе покупателя обязан взамен неправильно оформленного счета-фактуры выписать новый исправленный счёт-фактуру.

Неправильно оформленный счёт-фактура подлежит исправлению, но не путем зачеркиваний, а путем составления нового исправленного экземпляра счёта-фактуры. В исправленный счёт-фактуру переносятся все данные из первичного счёта-фактуры, но правильные. Как обычно, он подписывается руководителем и главным бухгалтером организации либо иными уполномоченными на то лицами

Ошибки в исходном счёте-фактуре могут быть обнаружены последовательно в разные периоды времени. Тем не менее, каждый исправленный счёта-фактура относится не к предыдущему исправленному счёту-фактуре, а к первичному неправильно оформленному счёту-фактуре, абз. 3 п. 7 Правил заполнения счета-фактуры № 1137.

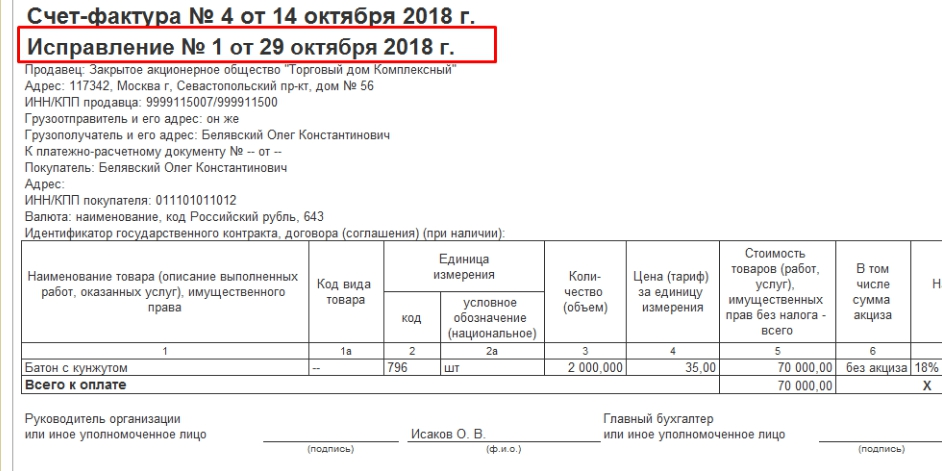

Это означает, что в исправленном счёте-фактуре, в строке 1, «Счёт-фактура №__от__», всегда указываются номер и дата исходного (первичного) неправильно оформленного счёта-фактуры. Строкой ниже, в строке 1а, «Исправление № __ от __» указываются реквизиты очередного исправленного счёта-фактуры: номер исправления и дата исправления.

Выставлять исправленный счёта-фактуру надо, если в нем обнаружены недопустимые ошибки. Это ошибки, которые не позволяют налоговым органам однозначно идентифицировать следующие параметры счёта-фактуры, п. 2 ст. 169 НК РФ.

Это норма относится к исправлению обычных счетов фактур (абз. 4 п. 7 Правил заполнения счета-фактуры № 1137) и к исправлению корректировочных счетов-фактур (абз. 2 п. 6 Правил заполнения корректировочного счета-фактуры № 1137).

Регистрация исправленного СФ в текущем налоговом периоде

Полагаем, что исправление первичного счета-фактуры осуществлено в текущем налоговом периоде; в том, в котором он был зарегистрирован. В этом случае исправленный счёт-фактура регистрируется в текущем налоговом периоде у поставщика в книге продаж, а у покупателя в книге покупок.

Регистрация исправленного счета-фактуры за прошлый налоговый период

Полагаем, что исправление первичного счёта-фактуры, выписанного в одном из прошлых налоговых периодов, производится в текущем налоговом периоде. В этом случае исправленный счёт-фактура регистрируется у поставщика в дополнительном листе книги продаж, а у покупателя в дополнительном листе книги покупок.

Регистрация у покупателя за прошлый период требует некоторого пояснения. Для наглядности рассмотрим две ситуации. В обоих случаях исправляется счёт-фактура полученный в первом квартале, а его исправление осуществляется, наример, во втором квартале.

Ситуация 1 – НДС принят к вычету

Счёт-фактура полученный в 1 квартале зарегистрирован в книге покупок. То есть по нему принят к вычету входной НДС. В соответствии с абз. 2 п. 9 Правил ведения книги покупок № 1137 налогоплательщики вправе регистрировать исправленные счета-фактуры в том налоговом периоде, в котором были зарегистрированы первичные счёта-фактуры.

Чтобы в программе зарегистрировать исправленный счёт-фактуру в дополнительном листе за исправляемый период (в примере это первый квартал), надо сделать следующее. В форме документа «Формирование записей книги покупок» нажать на кнопку «Заполнить». В результате будет найден исправленный счёт-фактура и он будет отражен в таблице «Приобретенные ценности». После этого устанавливаем флаг «Запись доп. листа», а в колонке «Корректируемый период» указываем любую дату того налогового периода, в котором осуществляется исправление. В нашем примере это 30 июня текущего года. После проведения документа в отчете «Книга покупок» за исправляемый налоговый период (первый квартал) в «Дополнительном листе книги покупок» появятся две записи: аннулированная с датой ошибочного счета фактуры и исправленная с датой исправленного счёта-фактуры.

Если исправления приводят к изменению вычета, то это в свою очередь приведет к изменению налоговых обязательств за исправляемый период. В таких случаях налогоплательщик обязан представить уточненную декларацию по НДС.

Ситуация 2 – НДС не принят к вычету

Счёт-фактура полученный в первом квартале не зарегистрирован в книге покупок. То есть по нему вычет входного НДС не был принят в первом квартале. Напомним, что налогоплательщик вправе принять к вычету входной НДС в течение трех лет с даты принятия на учет товаров (работ, услуг); п. 1.1 ст. 172 НК РФ. Если покупатель принял решение отложить признание вычета НДС на будущее, то при регистрации первичного счёта-фактуры от поставщика надо снять флаг «Отразить вычет НДС в книге покупок датой получения».

Чтобы в программе зарегистрировать исправленный счёт-фактуру в дополнительном листе книги покупок, надо сделлать следующее. В форме документа «Формирование записей книги покупок» нажать на кнопку «Заполнить». В результате будет найден исправленный счёт-фактура и он будет отражен в таблице «Приобретенные ценности». После этого устанавливаем флаг «Запись доп. листа». В колонке «Корректируемый период» указываем любую дату того налогового периода, в котором хотим признать к вычету входной НДС по исправленному счёту-фактуре. Это может быть любой налоговый период в пределах трех лет, начиная с того периода, в котором был зарегистрирован ошибочный первичный счёт-фактура и, оканчивая периодом, в котором производится исправление прошлого периода.

Корректировочный счёт-фактура (КСФ)

Корректировочный счёт-фактуру в соответствии с абз. 3 п. 3 ст. 168 НК РФ продавец обязан выставлять в случаях:

ранее отгруженных товаров (выполненных работ, оказанных услуг) и/или получения имущественных прав не позднее пяти календарных дней, считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ.

В соответствии с п. 10 ст. 172 НК РФ основанием для выставления корректировочного счета-фактуры могут служить следующие документы. Это договор, соглашение, иной первичный документ (например, уведомление), подтверждающий согласие покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Например, в договоре с покупателем зафиксировано следующее условие. Если в течение квартала покупатель закупит товаров на 1 000 000 рублей, то цена во всех предыдущих отгрузках данного квартала будет снижена на 5%. В этом случае на имя покупателя поставщик составляет корректировочный счёт-фактуру.

Предоставление скидок покупателям задним числом уменьшает у продавца налогооблагаемую базу по НДС. С 01.01.2013 года продавец имеет право уменьшать её при условии, если соответствующие скидки предусмотрены в договоре с покупателем, п. 2.1 ст. 154 НК РФ.

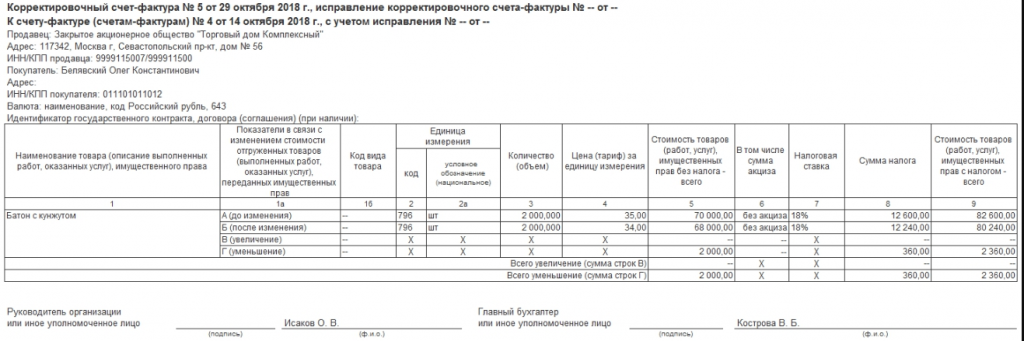

В случаях повторного изменения стоимости отгруженных товаров (работ, услуг) продавец выставляет новый корректировочный счёт-фактуру. В него переносятся данные из предыдущего корректировочного счёта-фактуры, письмо ФНС России от 10.12.2012 № ЕД-4-3/20872@.

В рассматриваемых ниже примерах в одном корректировочном счёте-фактуре по одним товарам имеет место увеличение стоимости, а по другим уменьшение. В Постановлении 1137 каких-то особенностей при оформелнии КФС на такой случай не предусмотрено. Можно составить два КФС: один на увеличения стоимости, а другой на увеличение. Но в целях уменьшения документообората можно составлять один КФС одновременно на увеличение и уменьшение стоимости, письмо Минфина РФ от 17 ноября 2016 г. № 03-07-09/67407.

КСФ на увеличение в книге продаж продавца

Продавец прежде, чем выставит корректировочный счет-фактуру на увеличение цены должен согласовать этот вопрос с покупателем. При этом согласно п. 10 ст. 154 НК РФ изменение в сторону увеличения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, в том числе из-за увеличения цены (тарифа) и (или) увеличения их количества (объема) учитывается при определении налогоплательщиком налоговой базы за тот налоговый период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур в соответствии с п. 10 ст. 172 НК РФ. Следует различать два варианта: корректировка текущего периода и корректировка прошлого периода.

Корректировка текущего периода

Увеличение стоимости происходит в том же налоговом периоде, в котором была осуществлена отгрузка товаров (работ, услуг). Корректировочный счёт-фактуру с кодом 01 продавец регистрирует в книге продаж в текущем периоде. В итоге в отчете «Книга продаж» появится запись, отражающая дополнительное увеличение стоимости отгруженных товаров (работ, услуг).

Корректировка прошлого периода

Увеличение стоимости происходит в текущем налоговом периоде, но относится к отгрузке товаров (работ, услуг) прошлого налогового периода.

В таком случае продавец прошлый налоговый период (например, 1-й квартал) не редактирует. Увеличение налоговой базы он учитывает в текущем периоде (например, 3-м квартал). То есть в том налоговом периоде, в котором составлен корректировочный счёт-фактура на увеличение стоимости. Для этого корректировочный счёт-фактура регистрируется в книге продаж в текущем налоговом периоде (в 3-м квартале). Заполнять дополнительный лист книги продаж не надо.

А, как быть, если уведомление (договор, соглашение) подписано в одном налоговом периоде, а корректировочный счёт-фактура выставлен в следующем. В таких случаях запись данных по корректировочному счёту-фактуре с положительным значением производится в дополнительном листе книги продаж, п. 3 Правил заполнения дополнительного листа книги продаж № 1137.

Следует помнить еще об одном нюансе. Корректировочный счёт-фактура на увеличение стоимости, как и любой счёт-фактура, должен быть выписан в течении пяти дней со дня подписания договора или уведомления о согласии покупателя на увеличение стоимости ранее отгруженных товаров, абз. 3 п. 3 ст. 168 НК РФ. В противном случае его придется регистрировать в дополнительном листе книги продаж, п. 3 Правил заполнения дополнительного листа книги продаж № 1137.

КСФ на увеличение в книге покупок покупателя

Покупатель, получивший корректировочный счёт-фактуру на увеличение стоимости ранее отгруженных товаров, вправе заявить дополнительный вычет с разницы между суммами НДС, исчисленными, исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого увеличения, абз. 2 п. 13 ст. 171 НК РФ.

В книге покупок покупатель регистрирует корректировочные счета-фактуры на увеличение стоимости ранее полученных товаров, по мере возникновения права на налоговые вычеты в порядке, установленном в ст. 172 НК РФ, п. 2 Правил ведения книги покупок № 1137.

Такое право у него возникает в момент получения корректировочного счёта-фактуры. Воспользоваться им можно в любом налоговом периоде в течение трёх лет после принятия на учет приобретённых на территории Российской Федерации товаров (работ, услуг), имущественных прав или товаров, ввезенных им на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, п. 10 ст. 172 НК РФ. Заполнять дополнительный лист книги покупок не надо.

КСФ на уменьшение в книге покупок продавца

При возникновении условий уменьшения стоимости ранее отгруженных товаров (работ, услуг) поставщик обязан выставить покупателю корректировочный счёт-фактуру на уменьшение, абз. 3 п. 3 ст. 168 НК РФ. При этом у поставщика возникает право на вычет НДС, обусловленный разницей между суммами НДС по первоначальному счёту-фактуре и суммой НДС по корректировочному счёту-фактуре на уменьшение, п. 1 ст. 169 НК РФ и абз. 1 п. 13 ст. 171 НК РФ. Этим правом он может воспользоваться в любом налоговом периоде, но не позднее трех лет с момента составления корректировочного счёта-фактуры, п. 10 ст. 172 НК РФ.

Чтобы реализовать свое право на вычет поставщик регистрирует корректировочный счет-фактуру на уменьшение стоимости в книге покупок, п. 12 Правил ведения книги покупок № 1137. В программе признание вычета поставщиком регистрируется документом «Формирование записей книги покупок». Заполнять дополнительный лист книги покупок не надо.

КСФ на уменьшение в книге продаж покупателя

Покупатель при получении от поставщика корректировочного счета-фактуры на уменьшение стоимости обязан соответствующую сумму НДС восстановить к уплате в бюджет, подп. 4 п. 3 ст. 170 НК РФ. Восстановление НДС покупатель осуществляет в том налоговом периоде, на который приходится наиболее ранняя из следующих дат:

Корректировочный счёт-фактуру на уменьшение независимо от того, в каком налоговом периоде были приняты на учёт товары (работы, услуги) покупатель регистрирует в книге продаж в том налоговом периоде, в котором он был получен. Заполнять дополнительный лист книги продаж не и подавать уточненную декларацию не надо. В программе восстановление НДС регистрируется документом «Формирование записей книги продаж».