Инструкция: как учитывать продажи через агентов в «1С»

Автор: Анастасия Миненко, бухгалтер-консультант Линии Консультаций «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», сентябрь 2021

Бывает, проще и выгоднее найти агента, который будет заниматься продажей и распространением товаров и услуг, чем открывать собственный офис или запускать франшизу в других частях страны. Рассмотрим два кейса: реализация услуг и реализация товаров через агента. Все на примере «1С:Бухгалтерия предприятия 8», ред. 3.0.

Как работает агентский договор

По агентскому договору принципал поручает агенту, выполнить работы, услуги, что-то купить или продать за агентское вознаграждение. При этом все юридические и иные действия агент совершает от своего имени, но за счет главной стороны либо от имени и за счет главной стороны.

Агент после продажи обязан представить принципалу отчет с приложением документов, которые подтверждают расходы, произведенные за организацию-наемника.

Необходимые настройки в программе

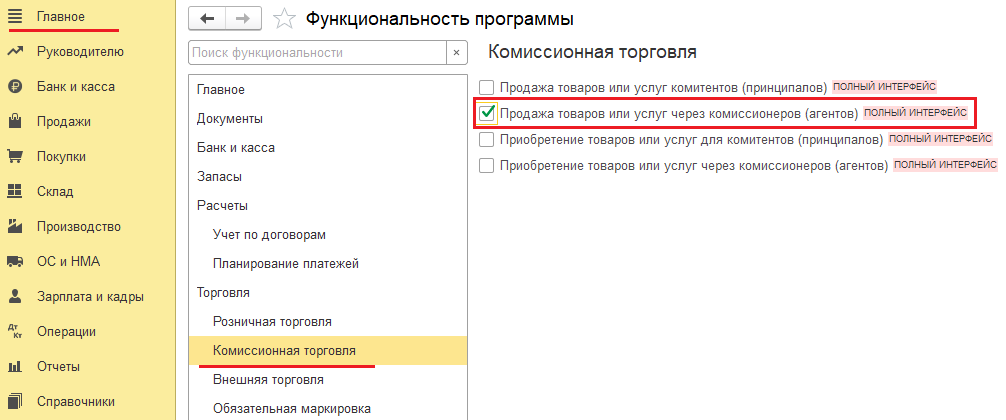

Устанавливаем галочку «Продажа товаров или услуг через комиссионеров (агентов)», после чего у нас появляется возможность заключить договор с агентом на продажу нашей продукции и услуг, а в разделе «Продажа» появляется документ «Отчет комиссионера (агента) о продаже».

Кейс № 1. Реализация услуг через агента

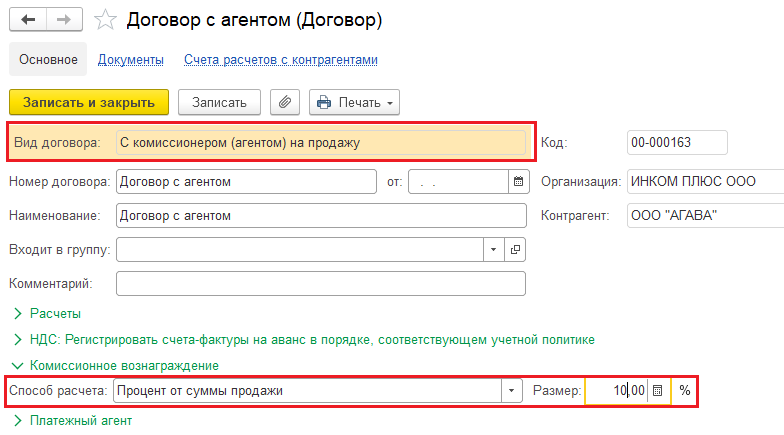

Создаем в программе агентский договор с посредником, выбрав вид договора «С комиссионером (агентом) на продажу». Сразу укажите способ расчета агентского вознаграждения.

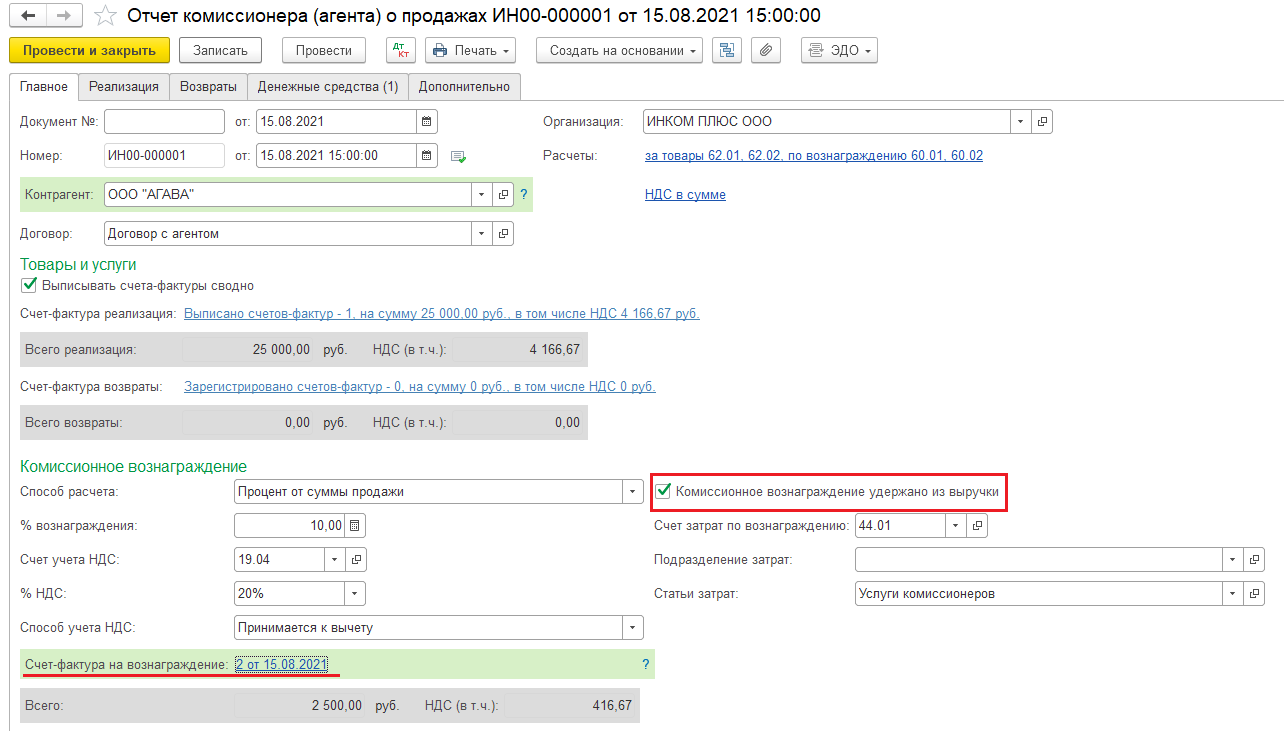

Чтобы провести реализацию услуг принципала и начисление НДС с реализации, в программе есть документ «Отчет комиссионера (агента) о продажах». Найдете его в разделе «Продажи» по гиперссылке на панели навигации «Отчеты комиссионеров о продажах». Этим же документом начисляем агентское вознаграждение и удерживаем его из выручки принципала.

На вкладке «Главное» заполните все необходимые данные:

договор с агентом на продажу;

способ расчета агентского вознаграждения (заполняется автоматически из условий договора; если оплата посреднику будет удерживаться из выручки, проставить соответствующий флажок);

ставка НДС по вознаграждению комиссионера (20 %);

зарегистрировать счет-фактуру на вознаграждение агента;

заполнить «Счет затрат» и «Статью затрат» для точного указания, каким образом будет учитываться исчисленная сумма вознаграждения.

На закладке «Реализация» в верхней части документа в таблице покупателей заполняем третьих лиц, которым агент реализовал услуги принципала. В нижней части – наименование, количество и стоимость услуг, проданных принципалом через агента, а также агентское вознаграждение.

На закладке «Денежные средства» заполняем данные об оплате, полученной от покупателей за услуги принципала на основании отчета агента.

После того, как запишите и проведете документ, программа автоматически создаст счета-фактуры, выставляемые принципалом агенту, учтет агентское вознаграждение в расходах организации-принципала. Остается только отразить поступление оплаты от агента за реализованные услуги за вычетом вознаграждения. Просмотреть задолженность агента после удержания агентского вознаграждения можно, воспользовавшись отчетом Оборотно-сальдовая ведомость по счету 62.01.

Чтобы взять к вычету НДС с агентского вознаграждения, в «Отчете комиссионера (агента) на продажу» регистрируется полученный на поступление счет-фактура. Если ведете раздельный учет НДС, вычет отражайте регламентным документом «Формирование книги покупок» (раздел «Операции» – «Регламентные операции по НДС» – создать «Формирование записей книги покупок»). В противном случае в счете-фактуре проставьте флажок «Отразить вычет НДС в книге покупок».

Кейс № 2. Реализация товаров через агента

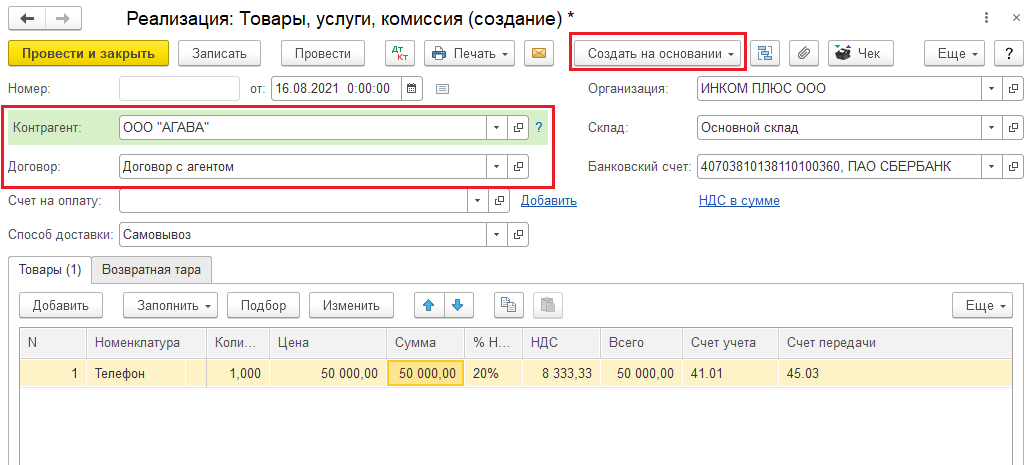

Для начала нам нужно отразить факт передачи товаров посреднику для продажи. Для этого оформляем документ «Реализация: товары, услуги, комиссия». В полях «Контрагент» и «Договор» указываем нашего агента и договор, заключенный с ним. Заполняем табличную часть продукцией, которая реализуется. При проведении документа товары со склада спишутся на 45 счет «Товары отгруженные».

На основании этого документа регистрируем «Отчет комиссионера (агента) о продажах». Документ будет автоматически заполнен товарами, которые передали на комиссию, как в примере выше.

После проведения документа отражаем поступление выручки от продажи товаров за вычетом агентского вознаграждения.

Вычет по НДС отражаем так же, как при реализации услуг.

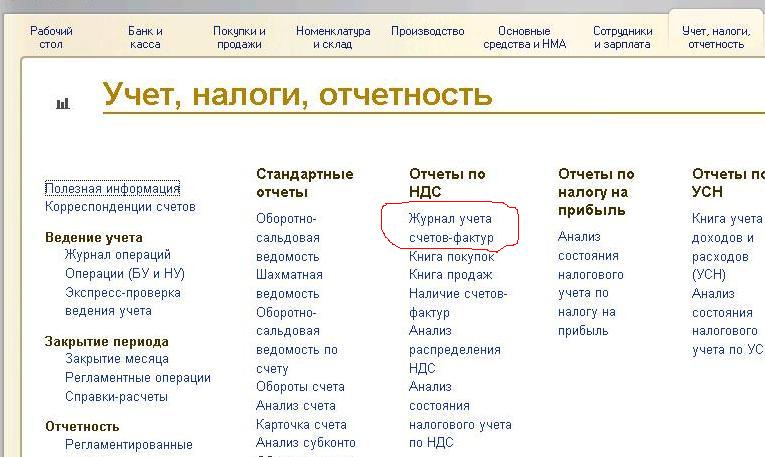

Как оформить агентские услуги в БП 3.0

В методичках по 1с довольно подробно описано, как оформить агентские услуги по реализации товаров (комиссионная торговля). Мы же рассмотрим, как оформить агентские услуги по закупке товаров (услуг) с точки зрения БП 3.0. В нашем примере организация на УСН сдает в аренду помещение (основная деятельность) имеет договор с энергосбытом и оплачивает счета на электроэнергию. Посмотрим, как оформить возмещение расходов арендатору и не потерять при этом НДС, ведь наш арендатор находится на ОСН. Задача решается в четыре действия.

Первое. Прежде всего, следует настроить программу. Если в вашей базе есть только организации с учетной политикой «УСН», то отчеты по НДС вам недоступны. В этом случае, вам следует добавить новую организацию и назначить ей в учетной политике «ОСН». Теперь на закладке «Учет, налоги, отчетность» у вас должна появиться группа «НДС»

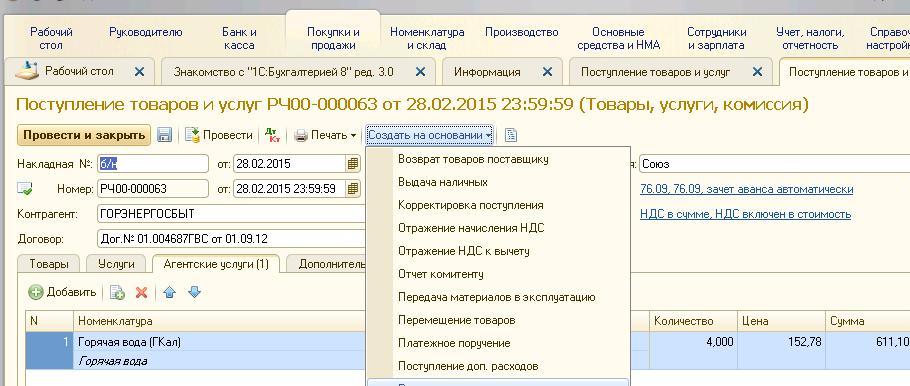

Второе. Далее оформим поступление товаров(услуг). Все делаем как обычно, на закладке «Покупки» открываем журнал «Поступление товаров и услуг» и заполняем новый документ поступления. В прежних релизах программы у этого документа была только одна экранная форма, а теперь у нас есть две упрощенных и одна полная. Нам понадобится вид операции «Товары, услуги, комиссия». В ней есть закладка «Агентские услуги», в табличной части которой есть графы «Комитент» и «Договор комитента» Выбираем в них ту организацию, для которой будем перевыставлять счет фактуру.

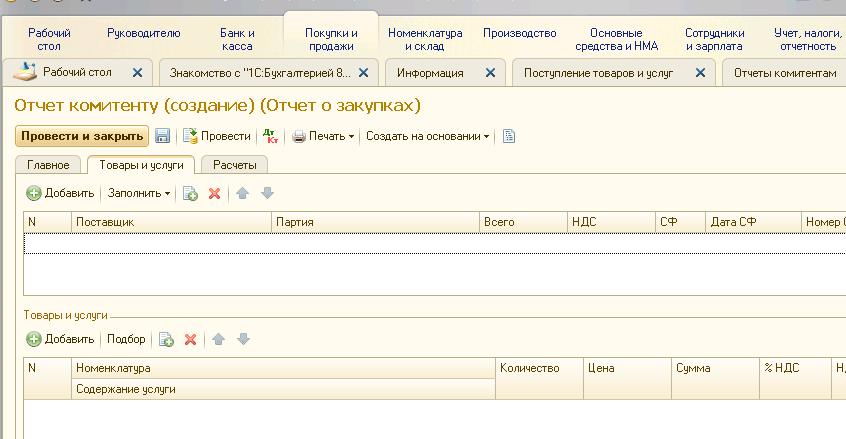

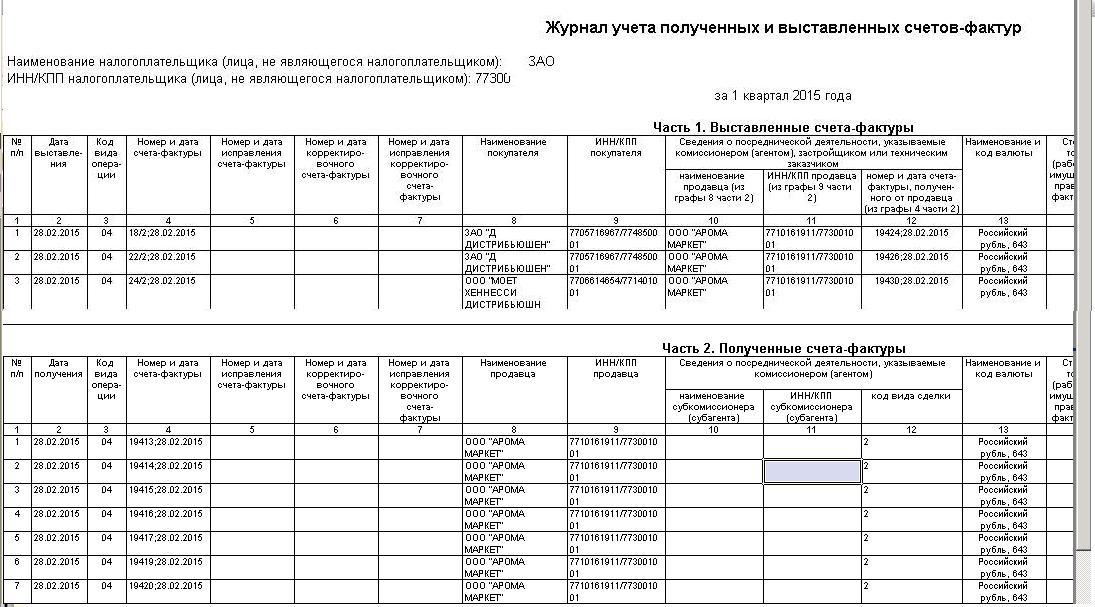

Четвертое. Наконец оформим счет-фактуру. В документе «Отчет комитенту» по кнопке «Печать» доступны формы счет-фактуры и универсального передаточного документа. После регистрации документа «Счет-фактура выданный». Все данные в счет-фактуре программа заполнила, сохраняем документ и можем напечатать. Теперь можем посмотреть отчет по журналу учета счет-фактур. В нем заполнены обе части.

Вопрос закрылся в шесть кликов мышкой.

Для случая, когда товары (работы, услуги) приобретаются от имени агента, следует соблюдать следующие правила:

— счет-фактура выставляется агентом в 2-х экземплярах от своего имени. При этом номер указанный в счете-фактуре присваивается агентом в соответствии с хронологией выставляемых им счетов-фактур. Один экземпляр данного документа передается покупателю, а второй подшивается в журнал учета выставленных счетов-фактур без регистрации его в книге продаж;

-принципал должен оформить такой же счет-фактуру на имя посредника (агента) с нумерацией в соответствии с хронологией выставляемых им счетов-фактур. Причем, в книге покупок посредника (агента) этот счет-фактура не регистрируется.

Когда посредники на УСН сдают декларацию по НДС?

По общему правилу посредники-«упрощенцы» не платят НДС в бюджет и не подают декларацию по этому налогу. Но при этом они перевыставляют счета-фактуры на сумму реализуемых или приобретаемых для комитента товаров (работ, услуг), выделив в нем сумму НДС ( п. 2 ст. 346.11 и п. 1 ст. 169 НК РФ). А также ведут журнал учета этих счетов-фактур (п. 1 ст. 12 Закона № 134-ФЗ).

Но из этого правила есть исключение. В том случае, если посредники выступают как налоговые агенты и покупают товары (работы, услуги) у иностранных фирм, они платят НДС и подают декларацию по этому налогу ( п. 5 ст. 161 НК РФ). До 1 января 2015 года декларацию по НДС им можно сдавать на бумаге. После этой даты документ будут принимать только в электронной форме (подп. «а» п. 2 ст. 12 и п. 3 и 5 ст. 24 Закона № 134-ФЗ).

Как правильно сделать проводки по агентскому договору?

Как связаны условия агентского договора и бухгалтерские проводки?

Взаимоотношения сторон по агентскому договору не сводятся только к непосредственной покупке или продаже товаров (работ, услуг). Эффективное взаимодействие в паре принципал-агент невозможно:

Особенности бухпроводок сторон агентского договора напрямую зависят от его условий. Именно из договора бухгалтерскому персоналу агента и принципала необходимо узнать такие важные учетные нюансы, как:

Справиться с затруднениями по оформлению разнообразных хоздоговоров вам помогут материалы этой рубрики нашего сайта.

Перед подписанием агентского договора обязательно проверьте условия на налоговые риски. Как правильно это сделать разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как наладить документооборот между агентом и принципалом?

Значение организации грамотного документооборота нельзя недооценивать, так как своевременно полученные и правильно составленные документы позволят:

Как оформлять счета-фактуры при продаже товаров через посредника, узнайте тут. См. также нашу статью о перевыставлении счетов-фактур по агентскому договору.

Кроме агентского договора в комплект документов включаются:

Виды применяемых документов согласовываются сторонами агентского договора. В том числе отдельным приложением к договору прикладывается форма отчета агента — этому документу придается статус первичного, подтверждающего расходы принципала в виде:

Проверить агентский договор на риски вам помогут Готовые решения от КонсультантПлюс. Получите бесплатный доступ и переходите в Готовое решение для принципала. А по этой ссылке вы попадете в Готовое решение для агента. Если у вас нет доступа к справочно-правовой системе, пробный доступ можно получить бесплатно.

Бухгалтерский учет у агента и принципала

Для отражения в бухучете проводок по агентскому договору используются разные учетные схемы, позволяющие зафиксировать взаимоотношения сторон агентского договора в ситуации:

Бухгалтерский учет у агента по агентскому договору и бухгалтерский учет агентских договоров у принципала представлены на рисунках:

Агентирование на продажу

Агентирование на покупку

Про особенности агентского договора в бухгалтерском учете также читайте здесь.

Итоги

Чтобы не ошибиться с проводками по агентскому договору, необходимо изучить его условия — на основании каких документов отражать операции в учете, по каким алгоритмам рассчитывать агентское вознаграждение и пр.

Основной счет для отражения операций — 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами 51 (по платежам), 68/2 (по учету НДС), 44 (по принятию на учет приобретенных товаров) и т. д.

Учет агентских договоров в «1С:Бухгалтерии 8»

Часто предприятия пользуются услугами посредников при реализации своей продукции (товаров, работ или услуг) или для приобретения имущества, заказа работ или услуг. Все посреднические операции оформляются соответствующими договорами, которые могут быть трех видов: поручения, комиссии и агентские.

В данной статье мы будем рассматривать агентские договора. Правовые особенности агентских договоров установлены главой 52 ГК РФ.

Статья 1005 ГК РФ определяет агентский договор следующим образом:

«По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.»

Согласно статье 1008 ГК РФ агент обязан представлять принципалу отчеты, при этом состав отчета агента и то, каким образом этот отчет предоставляется принципалу (за какой период, в какие сроки и пр.) определяется условиями агентского договора. К отчету агента должны быть приложены документы, подтверждающие расходы, произведенные агентом за счет принципала. Принципал, имеющий возражения по отчету агента, должен сообщить о них агенту в течение тридцати дней со дня получения отчета, если соглашением сторон не установлен иной срок, в противном случае отчет считается принятым принципалом.

Статьей 1006 ГК РФ устанавливается, что принципал уплачивает агенту вознаграждение в размере и в порядке, определенном в агентском договоре.

В большинстве случаев при приобретении услуг доходом является фактическая разница между тем, на сколько заключили договор с заказчиком, и сколько реально стоили оказанные услуги.

Примером порядка расчета размера вознаграждения может служить один из следующих способов:

1) процент от стоимости реализованных товаров (работ, услуг) принципала;

2) процент от разности сумм продажи и поступления реализованных товаров (работ, услуг) принципала;

3) фиксированные суммы.

В соответствии со статьей 1011 ГК РФ к агентским договорам можно применять положения, касающиеся иных видов посреднических операций (поручения и комиссии).

Поэтому в зависимости от условий агентского договора вознаграждение может быть либо перечислено (уплачено) агенту принципалом после утверждения отчета, либо удержано агентом из сумм, причитающихся принципалу (ст. 997 ГК РФ).

Также принципал обязан возместить агенту все расходы, произведенные тем в ходе выполнения поручения принципала (ст. 1001 ГК РФ).

Налог на добавленную стоимость

Статья 156 НК РФ гласит, что плательщики НДС при осуществлении предпринимательской деятельности в интересах другого лица на основе агентских договоров определяют налоговую базу по НДС как сумму дохода, полученную ими в виде вознаграждений (или любых иных аналогичных доходов) при исполнении агентских договоров.

В случае, когда товары (работы, услуги) принципала освобождены от уплаты налога на добавленную стоимость, на агентское вознаграждение данная льгота не распространяется (п. 2 ст. 156 НК РФ), за исключением посреднических услуг по реализации оговоренного перечня товаров (работ, услуг).

Порядок выставления и получения счетов-фактур агентом

Порядок выставления и получения счетов-фактур агентом по посредническим операциям регламентируется Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства РФ от 02.12.2000 № 914.

Порядок оформления счетов-фактур агентом зависит от того, действует ли посредник во взаимоотношениях с третьим лицом от своего имени, или от имени доверителя, принципала.

Особенности оформления счетов-фактур при агентских операциях приведены в таблице 1.

Таблица 1

Товары (работы, услуги) реализуются или приобретаются от имени

При реализации агентом товаров (работ, услуг) принципала

При выполнении агентом поручения принципала по приобретению товаров (заказе работ или услуг)

счет-фактура должен выставляться покупателю от имени принципала, т.е. оформляется самим принципалом;

счет-фактура должен быть выставлен продавцом (подрядчиком) на имя принципала;

счет-фактура выставляется агентом в 2-х экземплярах от своего имени. При этом номер указанный в счете-фактуре присваивается агентом в соответствии с хронологией выставляемых им счетов-фактур. Один экземпляр данного документа передается покупателю, а второй подшивается в журнал учета выставленных счетов-фактур без регистрации его в книге продаж.

Принципал должен оформить такой же счет-фактуру на имя посредника (агента) с нумерацией в соответствии с хронологией выставляемых им счетов-фактур. Причем, в книге покупок посредника (агента) этот счет-фактура не регистрируется.

счет-фактура выставляется продавцом (подрядчиком) на имя агента. В этом случае основанием у принципала для принятия НДС к вычету будет являться счет-фактура, полученный от агента. При этом такой счет-фактура выставляется агентом принципалу с отражением всех показателей из счета-фактуры, выставленного продавцом агенту. Причем, оба счета-фактуры (как полученный, так и выставленный) у агента в книге покупок и книге продаж не регистрируются.

Что представляет собой агентский договор

Часто предприятия пользуются услугами посредников при реализации своей продукции (товаров, работ или услуг) или для приобретения имущества, заказа работ или услуг. Все посреднические операции оформляются соответствующими договорами, которые могут быть трех видов: поручения, комиссии и агентские.

В данной статье мы будем рассматривать агентские договора. Правовые особенности агентских договоров установлены главой 52 ГК РФ.

Статья 1005 ГК РФ определяет агентский договор следующим образом:

«По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.»

Согласно статье 1008 ГК РФ агент обязан представлять принципалу отчеты, при этом состав отчета агента и то, каким образом этот отчет предоставляется принципалу (за какой период, в какие сроки и пр.) определяется условиями агентского договора. К отчету агента должны быть приложены документы, подтверждающие расходы, произведенные агентом за счет принципала. Принципал, имеющий возражения по отчету агента, должен сообщить о них агенту в течение тридцати дней со дня получения отчета, если соглашением сторон не установлен иной срок, в противном случае отчет считается принятым принципалом.

Статьей 1006 ГК РФ устанавливается, что принципал уплачивает агенту вознаграждение в размере и в порядке, определенном в агентском договоре.

В большинстве случаев при приобретении услуг доходом является фактическая разница между тем, на сколько заключили договор с заказчиком, и сколько реально стоили оказанные услуги.

Примером порядка расчета размера вознаграждения может служить один из следующих способов:

1) процент от стоимости реализованных товаров (работ, услуг) принципала;

2) процент от разности сумм продажи и поступления реализованных товаров (работ, услуг) принципала;

3) фиксированные суммы.

В соответствии со статьей 1011 ГК РФ к агентским договорам можно применять положения, касающиеся иных видов посреднических операций (поручения и комиссии).

Поэтому в зависимости от условий агентского договора вознаграждение может быть либо перечислено (уплачено) агенту принципалом после утверждения отчета, либо удержано агентом из сумм, причитающихся принципалу (ст. 997 ГК РФ).

Также принципал обязан возместить агенту все расходы, произведенные тем в ходе выполнения поручения принципала (ст. 1001 ГК РФ).

Налог на добавленную стоимость

Статья 156 НК РФ гласит, что плательщики НДС при осуществлении предпринимательской деятельности в интересах другого лица на основе агентских договоров определяют налоговую базу по НДС как сумму дохода, полученную ими в виде вознаграждений (или любых иных аналогичных доходов) при исполнении агентских договоров.

В случае, когда товары (работы, услуги) принципала освобождены от уплаты налога на добавленную стоимость, на агентское вознаграждение данная льгота не распространяется (п. 2 ст. 156 НК РФ), за исключением посреднических услуг по реализации оговоренного перечня товаров (работ, услуг).

Порядок выставления и получения счетов-фактур агентом

Порядок выставления и получения счетов-фактур агентом по посредническим операциям регламентируется Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства РФ от 02.12.2000 № 914.

Порядок оформления счетов-фактур агентом зависит от того, действует ли посредник во взаимоотношениях с третьим лицом от своего имени, или от имени доверителя, принципала.

Особенности оформления счетов-фактур при агентских операциях приведены в таблице 1.

Таблица 1

Товары (работы, услуги) реализуются или приобретаются от имени

При реализации агентом товаров (работ, услуг) принципала

При выполнении агентом поручения принципала по приобретению товаров (заказе работ или услуг)

счет-фактура должен выставляться покупателю от имени принципала, т.е. оформляется самим принципалом;

счет-фактура должен быть выставлен продавцом (подрядчиком) на имя принципала;

счет-фактура выставляется агентом в 2-х экземплярах от своего имени. При этом номер указанный в счете-фактуре присваивается агентом в соответствии с хронологией выставляемых им счетов-фактур. Один экземпляр данного документа передается покупателю, а второй подшивается в журнал учета выставленных счетов-фактур без регистрации его в книге продаж.

Принципал должен оформить такой же счет-фактуру на имя посредника (агента) с нумерацией в соответствии с хронологией выставляемых им счетов-фактур. Причем, в книге покупок посредника (агента) этот счет-фактура не регистрируется.

счет-фактура выставляется продавцом (подрядчиком) на имя агента. В этом случае основанием у принципала для принятия НДС к вычету будет являться счет-фактура, полученный от агента. При этом такой счет-фактура выставляется агентом принципалу с отражением всех показателей из счета-фактуры, выставленного продавцом агенту. Причем, оба счета-фактуры (как полученный, так и выставленный) у агента в книге покупок и книге продаж не регистрируются.

Учет у агента в программе «1С:Бухгалтерия 8»

Для регистрации в программе возникших взаимоотношений агента и принципала оформляется договор с контрагентом, в котором указывается вид договора: с комиссионером (агентом) или с комитентом (принципалом). Для договоров этого вида, в отличие от обычных договоров с поставщиком или покупателем, предусмотрена возможность указания порядка начисления комиссионного вознаграждения.

Размер комиссионного вознаграждения в программе может быть рассчитан как процент от стоимости реализованных товаров или услуг, как процент от разности между стоимостью, по которой товары или услуги были переданы агенту и стоимостью их реализации покупателю, а также задан вручную. Параметры расчета комиссионного вознаграждения могут остаться не заполненными, в этом случае их нужно будет указывать вручную каждый раз при формировании документов Отчет комиссионера (агента) о продажах или Отчет комитенту (принципалу) о продажах (см. рис. 1).

Рассмотрим самую сложную ситуацию, когда организация выступает в качестве агента при продаже товаров принципала, при этом принципал оказывает также и услуги по доставке товаров покупателям. Кроме того, организация оказывает также и собственные услуги по охране товара во время его транспортировки. Документы агент выставляет от своего имени.

В первую очередь оформляется документ Поступление товаров и услуг, с помощью которого регистрируется факт передачи принципалом агенту товаров. Документ в данном случае оформляется обычным способом, используется вид операции Покупка, комиссия. В качестве счета учета используется счет 004 «Товары, принятые на комиссию».

Затем мы регистрируем реализацию товара покупателю, но при этом отражаем еще и факт продажи услуги принципала и собственной услуги.

Нужно отметить, что на закладке Агентские услуги документа обязательно должны быть заполнены колонки с информацией о принципале, договоре с ним, в рамках которого реализуется услуга и счет расчетов (в нашем случае 76.09).

В случае ошибочного занесения в таблицу услуг информации об агентских услугах и наоборот, данные этих таблиц можно взаимно дополнить с помощью кнопок Перенести в «Услуги» и Перенести в «Агентские услуги».

Как видно из проводок, НДС с товаров и услуг, реализованных в рамках агентского договора, у агента не отражается. Он должен быть впоследствии отражен у принципала.

Агент выставляет покупателю счет-фактуру на общую сумму сделки, однако в книгу продаж агента должны попасть из этой суммы только стоимость собственной услуги.

Покупатель перечисляет агенту оплату товаров и услуг. Данная операция оформляется обычным образом с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя.

Формируется бухгалтерская проводка:

Дебет 51 Кредит 62.01

В нашем случае вся сумма оплаты перечисляется по факту оказания услуг, но и в случае авансирования никаких особенностей, по сравнению с аналогичной операцией по договору с покупателем, данная операция не имеет.

После этого агент оформляет отчет принципалу, для этого используется документ Отчет комитенту (принципалу) о продажах.

Этот документ заполняется перечнем товаров и услуг, проданных в соответствии с агентским договором. В программе реализована возможность автоматического заполнения таблицы товаров и услуг одним из трех возможных алгоритмов:

В шапке документа указывается порядок расчета агентского вознаграждения, информация о нем наследуется из агентского договора (помните, в самом начале мы говорили о том, что сведения эти в договоре указывать желательно, но не обязательно). Если в договоре порядок расчета вознаграждения не определен, его можно указать непосредственно в шапке отчета комитенту.

Размер агентского вознаграждения указывается для каждого товара или услуги из одноименной таблицы документа. Для каждой строки рассчитывается и сумма НДС вознаграждения.

Порядок отражения реализации посреднической услуги в бухгалтерском учете указывается на закладке Вознаграждение. Флаг Удержать комиссионное вознаграждение позволяет регулировать механизм оплаты агентского вознаграждения:

На закладке Денежные средства пользователем вручную указывается информация о поступивших от покупателя денежных средствах.

При проведении документа программа делает проводки:

Если вознаграждение удерживается из оплат покупателей, то также будет сделана проводка

Дебет 76.09 Кредит 62.01

— на сумму агентского вознаграждения.

На сумму вознаграждения агент выставляет принципалу счет-фактуру, который регистрируется в программе непосредственно из документа Отчет комитенту.

На основании отчета комитенту можно зарегистрировать документ Списание с расчетного счета, с помощью которого оформляется факт передачи принципалу денежных средств за реализованные товары и услуги. Если сумма агентского вознаграждения была удержана из денежных средств, поступивших от покупателей, то в банковском документе автоматически проставится сумма поступлений за вычетом суммы агентского вознаграждения.

В противном случае в документ будет подставлена полная сумма оплат покупателей за товары и услуги принципала из текущего отчета комитенту.

Также на основании отчета комитенту можно ввести документ Поступление на расчетный счет, отражающий факт перечисления принципалом агентского вознаграждения. Этот документ вводится в том случае, когда флаг Удерживать агентское вознаграждение не установлен.

Нужно еще упомянуть о счетах-фактурах. В нашем примере, по итогам операции, в книгу продаж должны попасть два счета-фактуры: выставленный покупателю счет-фактура, но только в части стоимости оказанных нами собственными силами услуг по охране товаров; выставленный принципалу счет-фактура на сумму агентского вознаграждения (см. рис. 4).

Учет у принципала в программе «1С:Бухгалтерия 8»

Рассмотрим теперь тот же самый пример с точки зрения принципала.

При передаче товаров на комиссию оформляется документ Реализация товаров и услуг с видом операции Продажа, комиссия. На основании этого документа впоследствии можно зарегистрировать документ Отчет комиссионера (агента) о продажах. Документ будет автоматически заполнен товарами, переданными на комиссию, в него необходимо будет затем добавить также и перечень реализованных в рамках агентского договора услуг. В документе Отчет комиссионера, также как и в отчете комитенту, указывается порядок расчета агентского вознаграждения, по умолчанию наследуемый из условий договора. Сумма вознаграждения рассчитывается для каждой услуги и каждого товара отчета.

На закладке Вознаграждение образом, аналогичным документу Отчет комитенту (принципалу) оформляется факт зачета агентского вознаграждения из стоимости оплаченных покупателями товаров и услуг.

При проведении документа будут сформированы следующие проводки:

Если вознаграждение удерживается в счет поступлений от покупателей, тогда еще будет сформирована проводка:

Таким образом, мы проиллюстрировали, что в программе «1С:Бухгалтерия 8» (ред. 2.0) полностью автоматизирован самый сложный вариант операции по агентскому договору.