Пропущенные документы прошлого года от поставщика услуг, если бухгалтер не знал о данном факте хоз.жизни

Иногда бывают непредвиденные ситуации из-за которых происходят пропуски в отражении фактов хозяйственной деятельности. Давайте разберем как внести неучтенные документы прошлого года от поставщика в бухгалтерском и налоговом учете. А также как отразить их в целях учета НДС.

- Как исправить ошибку Регистрация пропущенного документа от поставщика услуг Регистрация неучтенного СФ поставщика Декларация по НДС за отчетный квартал Декларация по налогу на прибыль за отчетный период Бухгалтерская отчетность за текущий год

Пошаговая инструкция

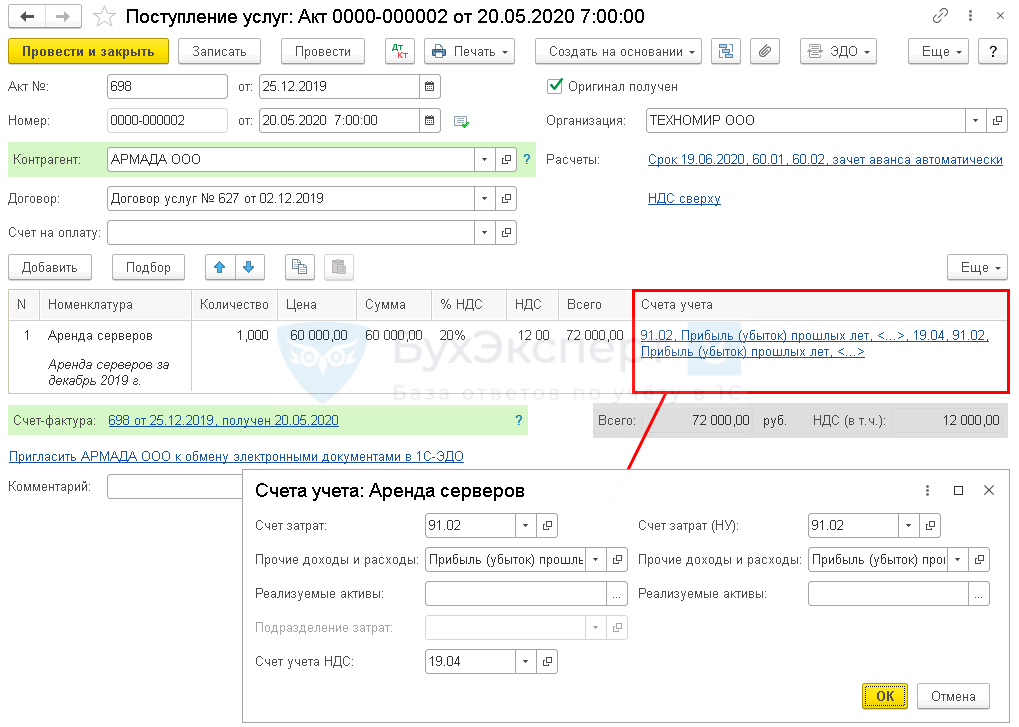

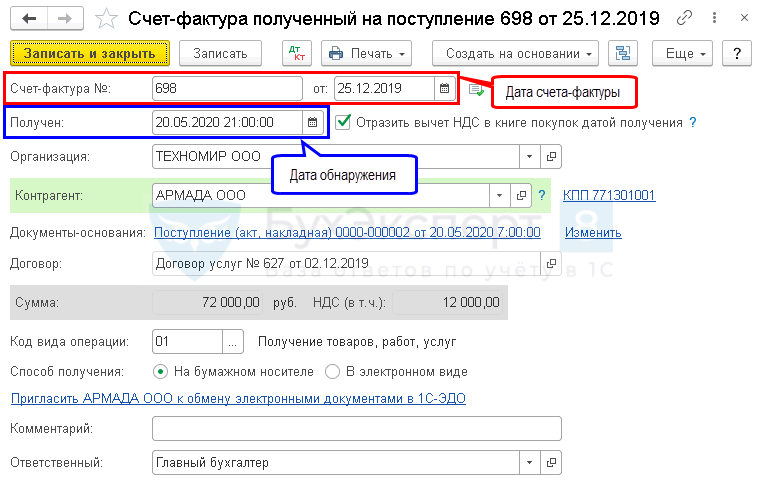

20 мая 2020 (II квартал) на почтовый адрес Организации поступили первичные документы по оказанию услуг поставщика, а также счет-фактура от 25 декабря 2019 на сумму 72 000 руб. (в т. ч. НДС 20%)

Бухгалтер не знал о случившемся факте хозяйственной жизни (ФХД) на момент составления отчетности, сверка с данным контрагентом не была осуществлена. Бухгалтерская отчетность представлена и утверждена. Декларация по налогу на прибыль за год была сдана с прибылью

Как зарегистрировать неучтенный документ на поступление?

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Регистрация неучтенного приходного документа по услугам сторонней организации | |||||||

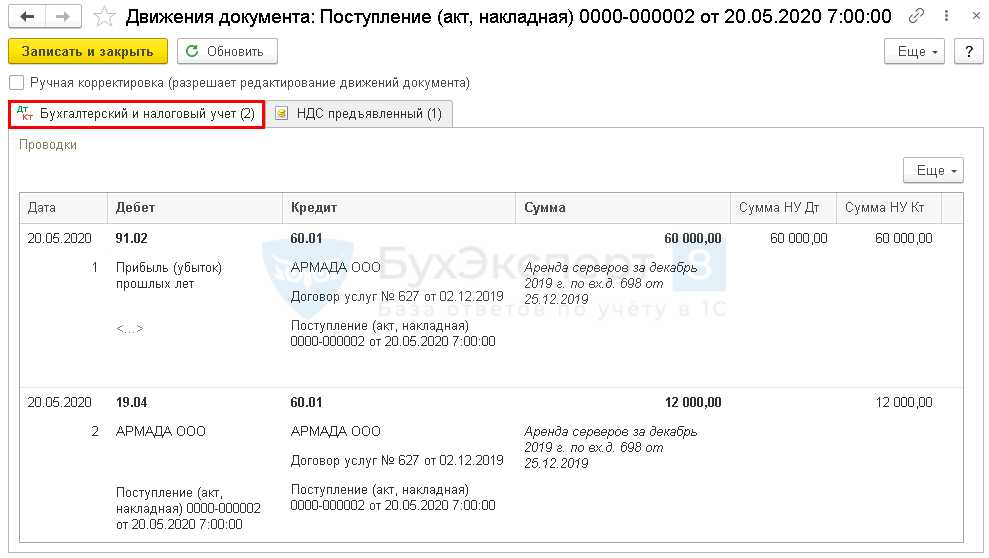

| 20 мая 2020 | 91.02 | 60.01 | 60 000 | 60 000 | 60 000 | Учет затрат на услуги | Поступление (акт, накладная) — Услуги (акт) |

| 19.04 | 60.01 | 12 000 | 12 000 | Принятие к учету НДС | |||

| Регистрация неучтенного СФ поставщика | |||||||

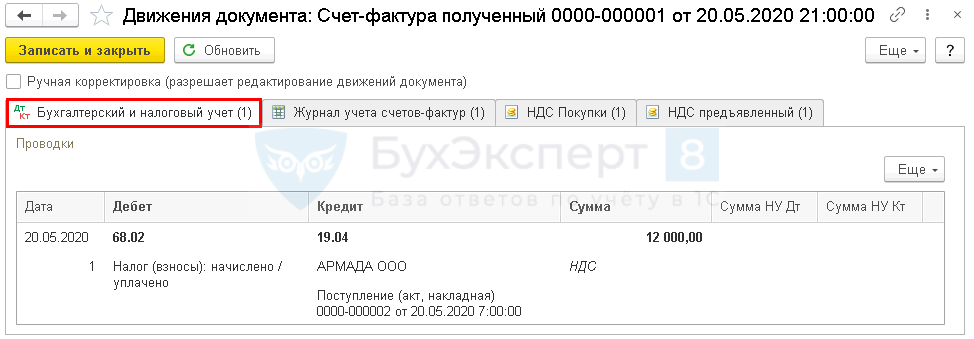

| 20 мая 2020 | — | — | 72 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 12 000 | Принятие НДС к вычету | ||||

| — | — | 12 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Декларация по НДС за II квартал 2020 | |||||||

| 30 июня 2020 | — | — | 12 000 | Отражение НДС принятого к вычету | Регламентированный отчет Декларация по НДС Раздел 3 стр.120 | ||

| Декларация по налогу на прибыль за полугодие 2020 | |||||||

| 30 июня 2020 | — | — | 60 000 | Отражение выявленных убытков в декларации за текущий период | Регламентированный отчет Декларация по налогу на прибыль Лист 02 Прил. 2 стр. 400, стр. 401 | ||

Пропуск в отражении ФХЖ не является ошибкой (п. 2 ПБУ 22/2010). В БУ будет иметь место исправление оценочного значения в соответствии с ПБУ 21/2008.

Если бухгалтер не знал о произошедшем ФХЖ, то на дату выявления ФХЖ, будет производиться изменение оценочного значения перспективно с 0 до фактической оценки (Рекомендации НРБУ «БМЦ Р-18/2011-КпР):

Пропуск первичного документа приравнивается к ошибке. Ошибка привела к излишней уплате налога на прибыль в предыдущем отчетном периоде.

Перерасчет налоговой базы может быть произведен в периоде обнаружения ошибки (II квартал 2020) в текущей декларации, т.к. в декларации по налогу на прибыль за предыдущий период отражена прибыль (п. 1 ст. 54 НК РФ, Письмо Минфина от 13.04.2016 N 03-03-06/2/21034).

Получите понятные самоучители 2021 по 1С бесплатно:

НДС по приобретенным услугам можно принимать к вычету в течении 3-х лет. НДС по счету-фактуре, полученному 25.12.2019 можно принять к вычету до 30.09.2022.

Проводки

Проводки

В декларации по НДС сумма вычета НДС отражается:

В Разделе 8 «Сведения из книги покупок»:

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(5 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Спасибо, Вам за Ваш профессионализм. Все очень доступно излагаете и нет воды.

1С:Бухгалтерия: корректировка реализации при ретроспективной скидке

Корректировочный счет-фактура: нормативное регулирование

Корректировочный счет-фактура, выставленный продавцом покупателю при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения (в т. ч. в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав), является документом, служащим основанием для принятия продавцом сумм налога к вычету (п. 1 ст. 169 НК РФ).

Корректировочный счет-фактура выставляется не позднее 5 календарных дней со дня составления документов (дополнительного соглашения, иного первичного документа), подтверждающих согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (работ, услуг, имущественных прав) (п. 3 ст. 168 НК РФ).

Согласно пункту 8 статьи 169 НК РФ форма корректировочного счета-фактуры и порядок его заполнения, а также формы и порядок ведения книг покупок и книг продаж устанавливаются Правительством РФ.

С 01.07.2013 налогоплательщики вправе также выставлять единый корректировочный счет-фактуру, если изменяется стоимость поставленных (отгруженных) товаров (работ, услуг, имущественных прав), которые указаны в нескольких счетах-фактурах, выставленных ранее (п. 5.2 ст. 169 НК РФ).

В едином корректировочном счете-фактуре показатели товарных позиций, имеющих одинаковое наименование и одинаковую цену, суммируются. Товарные позиции с различными наименованиями и/или различной ценой выводятся в отдельных строках (письмо Минфина России от 08.09.2014 № 03-07-15/44970, доведено письмом ФНС России от 17.09.2014 № ГД-4-3/18758@).

При выставлении покупателю единого корректировочного счета-фактуры на уменьшение стоимости товаров продавец:

Кроме того, согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@ при регистрации единого корректировочного счета-фактуры применяется код вида операции «01».

1С:ИТС

Подробнее о корректировке налоговой базы по НДС при изменении стоимости товаров (работ, услуг, имущественных прав) см. в справочнике «Налог на добавленную стоимость» раздела «Налоги и взносы».

Напомним, что с 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и продаж, журнала учета счетов-фактур, утв. Постановлением Правительства РФ от 26.12.2011 № 1137.

Единая корректировка реализации при ретроскидке в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим пример отражения продавцом в «1С:Бухгалтерии 8» редакции 3.0 операций корректировки реализации при предоставлении скидки на ранее отгруженные товары и предъявления НДС к вычету.

Пример

Организация ООО «ТФ-Мега» (продавец) заключила договор на поставку товаров с ООО «Торговый дом» (покупатель). Обе организации применяют общую систему налогообложения и являются плательщиками НДС. Согласно условиям договора продавец в течение 2018 года произвел в адрес покупателя следующие отгрузки товаров:

Последовательность операций приведена в таблице.

Корректировка реализации

Для отражения в программе корректировки в сторону уменьшения стоимости всех ранее реализованных товаров нужно в отношении каждой операции реализации создать документ Корректировка реализации с видом операции Корректировка по согласованию сторон.

Создать документ Корректировка реализации в отношении товаров, отгруженных в январе 2018 года (операции: 1.1 «Корректировка выручки реализованного 25.01.2018 товара»; 1.2 «Корректировка начисленного 25.01.2018 НДС»), можно на основании ранее проведенного документа Реализация (акт, накладная).

В новом непроведенном документе Корректировка реализации (рис. 1) с видом операции Корректировка по согласованию сторон на закладке Товары в графе Цена в строке после изменения нужно указать для каждой товарной позиции новую цену с учетом предоставленной скидки. Автоматически рассчитываются значения остальных полей по измененным товарным позициям:

Поскольку предоставление ретроспективной скидки должно быть отражено и для целей применения НДС, и для бухгалтерского учета (БУ), и налогового учета (НУ) по налогу на прибыль, то в документе Корректировка реализации в строке Отражать корректировку должно быть установлено значение Во всех разделах учета.

После проведения документа будут сформированы сторнировочные бухгалтерские проводки:

Аналогичным образом формируются документы Корректировка реализации с видом операции Корректировка по согласованию сторон в отношении реализаций товаров, проведенных:

После проведения документов Корректировка реализации в отношении товаров, отгруженных 25.03.2018 и 25.05.2018, также вносятся записи в регистр бухгалтерии и регистр накопления НДС предъявленный. Единый корректировочный счет-фактура (операция 1.7 «Выставление единого корректировочного счета-фактуры на отгрузки товаров») на все операции корректировки создается по кнопке Выписать корректировочный счет-фактуру в нижней части формы документа Корректировка реализации с видом операции Корректировка по согласованию сторон (см. рис. 1).

Рис. 1. Корректировка реализации

Создавать единый корректировочный счет-фактуру можно из любого документа Корректировка реализации с видом операции Корректировка по согласованию сторон. При этом в новом корректировочном счете-фактуре в качестве документа-основания будет указан тот документ корректировки, через поле которого был создан корректировочный счет-фактура.

В созданном и проведенном документе Корректировочный счет-фактура выданный, в который можно перейти по гиперссылке, все поля будут заполнены автоматически.

Кроме того, корректировочному счету-фактуре будет автоматически присвоен порядковый номер в соответствии с общей хронологией и проставлены:

Для создания единого корректировочного счета-фактуры к нескольким операциям корректировки, т. е. к нескольким ранее выставленным счетам-фактурам, необходимо, пройдя по гиперссылке Изменить в строке Документы-основания документа Корректировочный счет-фактура выданный, открыть форму списка документов-оснований и по кнопке Добавить внести сведения обо всех учитываемых для формирования единого корректировочного счета-фактуры документах корректировки (рис. 2).

Рис. 2. Формирование единого корректировочного счета-фактуры

В результате сформированный документ Корректировочный счет-фактура выданный будет представлять собой единый корректировочный счет-фактуру, составленный ко всем счетам-фактурам, выставленным при отгрузке товаров:

Обратите внимание, в едином корректировочном счете-фактуре будет автоматически заменен код вида операции со значения 18 на значение 01, поскольку именно код «01» должен применяться при составлении или получении единого корректировочного счета-фактуры (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@). При проведении документа Корректировочный счет-фактура выданный в регистр Журнал учета счетов-фактур вводятся записи для хранения необходимой информации о выставленном едином корректировочном счете-фактуре.

По кнопке Печать документа Корректировочный счет-фактура выданный можно просмотреть составленный единый корректировочный счет-фактуру и распечатать его на бумажном носителе (рис. 3).

Рис. 3. Печатная форма единого корректировочного счета-фактуры

В печатной форме единого корректировочного счета-фактуры следует обратить внимание на то, что показатели товарных позиций, имеющих одинаковое наименование и одинаковую цену, суммируются.

А товарные позиции с различными наименованиями и/или различной ценой выводятся в отдельных строках (см. письмо Минфина России от 08.09.2014 № 03-07-15/44970, доведено письмом ФНС России от 17.09.2014 № ГД-4-3/18758@).

Формирование записи книги покупок

Единый корректировочный счет-фактура, составленный продавцом при уменьшении стоимости ранее отгруженных товаров, регистрируется в книге покупок в том налоговом периоде, в котором было согласовано изменение стоимости или составлено уведомление об изменении стоимости, если такая возможность была ранее предусмотрена сторонами сделки.

Рис. 4. Формирование записей книги покупок

Для заполнения документа по данным подсистемы НДС рекомендуется использовать кнопку Заполнить.

Данные о соответствующих корректировках реализации, на основании которых был составлен единый корректировочный счет-фактура, подлежащий регистрации в книге покупок, отражаются на закладке Уменьшение стоимости реализации (см. рис. 4).

При проведении документа Формирование записей книги покупок формируются бухгалтерские проводки:

Также при проведении документа вносятся расходные записи в регистр НДС предъявленный с событием Предъявлен НДС к вычету на суммы НДС, подлежащие налоговому вычету.

В регистр НДС Покупки вводятся записи для формирования книги покупок за налоговый период проведения корректировки, т. е. за III квартал 2018 года.

На основании записей регистра НДС Покупки составляется книга покупок (рис. 5).

Рис. 5. Книга покупок за III квартал 2018 года

Согласно Правилам ведения книги покупок, утв. Постановлением № 1137, при регистрации в книге покупок единого корректировочного счета-фактуры (рис. 3) указываются:

Как в «1С:Бухгалтерии 8» (ред. 3.0) отразить перенос вычета входного НДС на более поздний налоговый период (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.43.123.

Налогоплательщик имеет право принять к налоговому вычету суммы НДС, предъявленные поставщиками товаров (работ, услуг), имущественных прав или уплаченные при ввозе товаров на территорию РФ (п. 1 ст. 171 НК РФ). Налоговые вычеты при приобретении товаров (работ, услуг), имущественных прав производятся на основании счетов-фактур, выставленных продавцами товаров (работ, услуг), имущественных прав, после принятия на учет указанных приобретений и при их дальнейшем их использовании для осуществления облагаемых НДС операций (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Установленное в пункте 1.1 статьи 172 НК РФ правило распространяется также на основные средства и нематериальные активы (письмо Минфина России от 12.02.2015 № 03-07-11/6141).

Для регистрации предъявленного поставщиком счета-фактуры необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) или Поступление НМА ввести, соответственно, номер и дату счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная) или Поступление НМА.

В поле Получен будет указана дата, соответствующая дате документа поступления, которую при необходимости следует заменить на дату фактического получения счета-фактуры.

Программа предоставляет возможность автоматического заявления к вычету суммы предъявленного входного НДС непосредственно из документа Счет-фактура полученный, для чего необходимо установить флаг Отразить вычет НДС в книге покупок датой получения. В этом случае запись в книге покупок и, соответственно, вычет НДС будут отражены в том налоговом периоде, к которому относится дата фактического получения счета-фактуры, указанная в поле Получен.

Если организация решила перенести налоговый вычет по приобретениям на более поздний налоговый период, то флаг Отразить вычет НДС в книге покупок датой получения следует снять.

Если организация осуществляет операции, облагаемые и не облагаемые НДС, и в регистре сведений Учетная политика организации на закладке НДС установлен флаг Ведется раздельный учет входящего НДС, то в документе Счет-фактура полученный флаг Отразить вычет НДС в книге покупок датой получения отсутствует. В этом случае заявление налогового вычета осуществляется с только помощью регламентного документа Формирование записей книги покупок.

Регламентный документ Формирование записей книги покупок (раздел – Операции – Регламентные операции НДС) позволяет автоматически заполнить и заявить к вычету суммы предъявленного входного НДС по данным учетной системы.

При выполнении команды Заполнить в табличные части документа Формирование записей книги покупок будут автоматически включены все поступления:

Если организация решила перенести налоговый вычет по определенным поступлениям на более поздний налоговый период, то в документе Формирование записей книги покупок из автоматически сформированного списка приобретений, по которым возможно предъявление к вычету входного НДС, следует удалить те, по которым вычет в данном налоговом периоде заявляться не будет.

Как в 1с провести счет фактуру за прошлый период в

Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня мы рассмотрим тему: «Исправленный счет-фактура».

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Немного теории

В отличие от корректировочного счета-фактуры, исправленный счет-фактура используется для исправления ошибок, допущенных при заполнении первичного счета-фактуры.

Исправленный счет-фактура составляется продавцом в 2 экземплярах, один из которых остаётся у него, а второй передаётся покупателю.

Номер и дата исправленного счета-фактуры полностью совпадают с первичным документом, но в нём дополнительно указывается номер и дата исправления.

Нумерация исправлений ведётся в пределах первичного счета-фактуры от 1 и до бесконечности.

Рассмотрим возможные ситуации на примерах.

Исправление на стороне продавца

01.01.2016 мы (ООО «НДС») отгрузили ООО «Покупатель» 2 кондиционера по цене 15 000 рублей каждый (включая НДС).

При этом мы выставили покупателю первичный счет-фактуру №1 от 01.01.2016, в котором допустили опечатку, указав вместо двух 3 кондиционера.

Выставляем первичный счет-фактуру

Заходим в раздел «Продажи» пункт «Реализация (акты, накладные)»:

Создаём и заполняем новый документ «Реализация (товары)»:

Проводим его, а затем выписываем счет-фактуру (кнопка внизу документа):

Ошибку обнаружили в том же налоговом периоде (у продавца)

Свою ошибку мы обнаружили 10 января, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).

Выставляем исправленный счет-фактуру в том же налоговом периоде (у продавца)

Снова заходим в раздел «Продажи» пункт «Реализация (акты, накладные)»:

Выделяем созданную ранее реализацию левой кнопкой мыши, а затем выбираем пункт «Создать на основании» (может быть скрыта в пункте «Ещё») и далее пункт «Корректировка реализации»:

Заполняем корректировку реализации:

При этом обратите внимание на несколько моментов:

Проводим документ и выставляем исправленный счет-фактура (кнопка внизу документа):

Смотрим книгу продаж в том же налоговом периоде (у продавца)

Формируем книгу продаж за 1 квартал:

И видим, что первичный счет-фактура аннулирован (методом сторно):

Исправленный счет-фактура попал в книгу продаж:

При этом там же указаны номер и дата исправления:

Ошибку обнаружили в другом налоговом периоде (у продавца)

Свою ошибку мы обнаружили 01 апреля, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).

Выставляем исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае (выставление исправленного счета-фактуры в другом налоговом периоде) исправление вносится через дополнительный лист книги продаж 1 квартала.

Открываем книгу продаж за 1 квартал:

Нажимаем в ней «Показать настройки»:

Отмечаем галку «Формировать дополнительные листы» за текущий период:

Формируем книгу продаж и вместо основного раздела указываем «Дополнительный лист за 1 квартал 2016 года»:

Вот аннулирование первичного счета-фактуры:

А вот исправленный счет-фактура с указанием номера и даты исправления:

Исправление на стороне покупателя

01.01.2016 мы (ООО «НДС») получили от ООО «Поставщик» 2 кондиционера по цене 15 000 рублей каждый (включая НДС).

При этом мы получили первичный счет-фактуру №1 от 01.01.2016, в котором была допущена опечатка (указано 3 кондиционера вместо 2).

Заносим первичный счет-фактуру

Заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаем и заполняем новый документ «Поступление (товары)»:

Регистрируем первичный счет-фактуру внизу документа:

Ошибку обнаружили в том же налоговом периоде (у покупателя)

Свою ошибку продавец обнаружил 10 января, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).

Заносим исправленный счет-фактуру в том же налоговом периоде (у покупателя)

Снова заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Выделяем созданное ранее поступление левой кнопкой мыши, а затем выбираем пункт «Создать на основании» (может быть скрыта в пункте «Ещё») и далее пункт «Корректировка поступления»:

Заполняем корректировку поступления следующим образом:

На закладке «Товары» указываем верное количество:

Проводим документ и регистрируем исправленный счет-фактуру:

Делаем запись в книгу покупок в том же налоговом периоде (у покупателя)

Заходим в раздел «Операции» пункт «Помощник по учету НДС»:

Указываем период «1 квартал» а затем открываем формирование записей книги покупок:

Нажимаем кнопку «Заполнить документ»:

Закладка «Приобретенные ценности» автоматически заполнятся нашим поступлением, с указание даты получения счет-фактуры 10.01.2016 (дата исправления):

Проводим документ, а затем формируем книгу покупок за 1 квартал:

Первичный счет-фактура аннулирован, новый (исправленный) счет-фактура внесен.

Ошибку обнаружили в другом налоговом периоде (у покупателя)

Свою ошибку продавец обнаружил 01 апреля, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).

Заносим исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае аннулирование первичного счета-фактуры производится через дополнительный лист книги покупок за 1 квартал:

А исправленный счет-фактура вносится в книгу покупок 2 квартала через записи в книгу покупок.

Для этого открываем «Помощник по учету НДС» за 2 квартал:

И открываем операцию «Формирование записей книги покупок»:

В открывшейся форме нажимаем кнопку «Заполнить документ»:

Закладка «Приобретенные ценности» автоматически заполнилась исправленным счетом-фактурой от 01.04.2016:

Проводим документ, а затем формируем книгу покупок за 2 квартал:

Исправленный счет-фактура занесен в книгу покупок 2 квартала.

Продолжение читайте здесь (часть 6).

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). |

Вступайте в мою группу ВКонтакте, Одноклассниках, Facebook или Google+ — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь.

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться: