Принятие НДС к вычету при зачете авансов, полученных от покупателей

Рассмотрим особенности отражения в 1С принятия НДС к вычету при зачете авансов, полученных от покупателей.

Зачет авансов полученных в 1С 8.3: пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Организация заключила договор с покупателем ООО «Архитектурная мастерская» на поставку офисной мебели на сумму 354 000 руб. (в т. ч. НДС 18%).

30 сентября на расчетный счет поступила 100% предоплата от покупателя.

11 октября офисная мебель реализована покупателю:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация товаров | |||||||

| 11 октября | 62.01 | 90.01.1 | 354 000 | 354 000 | 300 000 | Выручка от реализации товаров | Реализация (акт, накладная) — Товары (накладная) |

| 90.02 | 41.01 | 245 000 | 245 000 | 245 000 | Списание себестоимости товаров | ||

| 90.03 | 68.02 | 54 000 | Начисление НДС с выручки | ||||

| 62.02 | 62.01 | 354 000 | 354 000 | 354 000 | Зачет аванса | ||

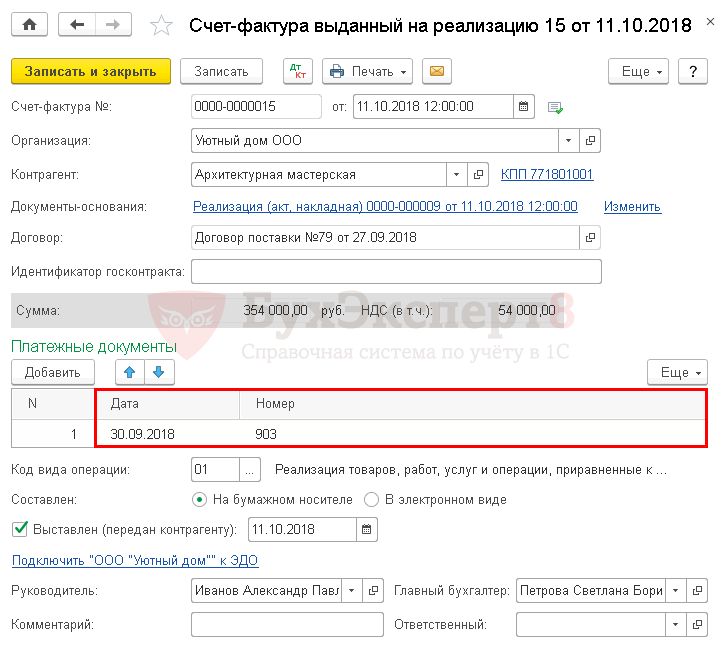

| Выставление СФ на отгрузку покупателю | |||||||

| 11 октября | — | — | 354 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 54 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

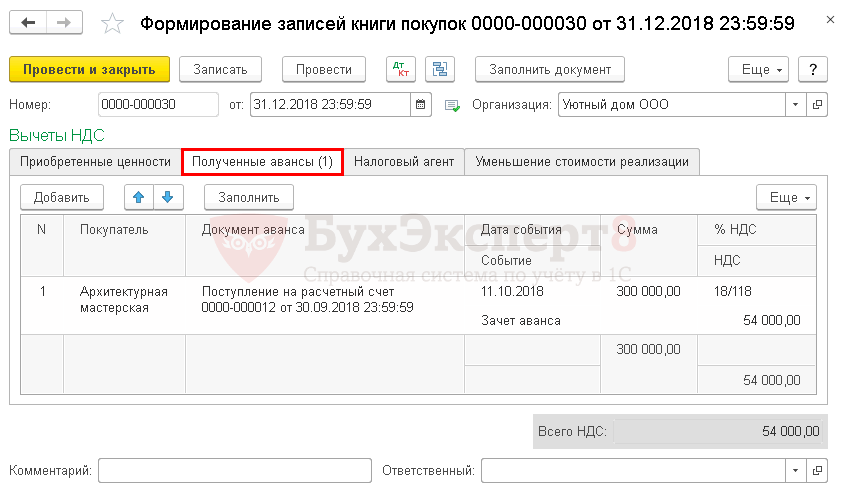

| Принятие НДС к вычету при зачете аванса покупателя | |||||||

| 31 декабря | 68.02 | 76.АВ | 54 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 54 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Начало примера смотрите в публикациях:

Реализация товаров

Получите понятные самоучители 2021 по 1С бесплатно:

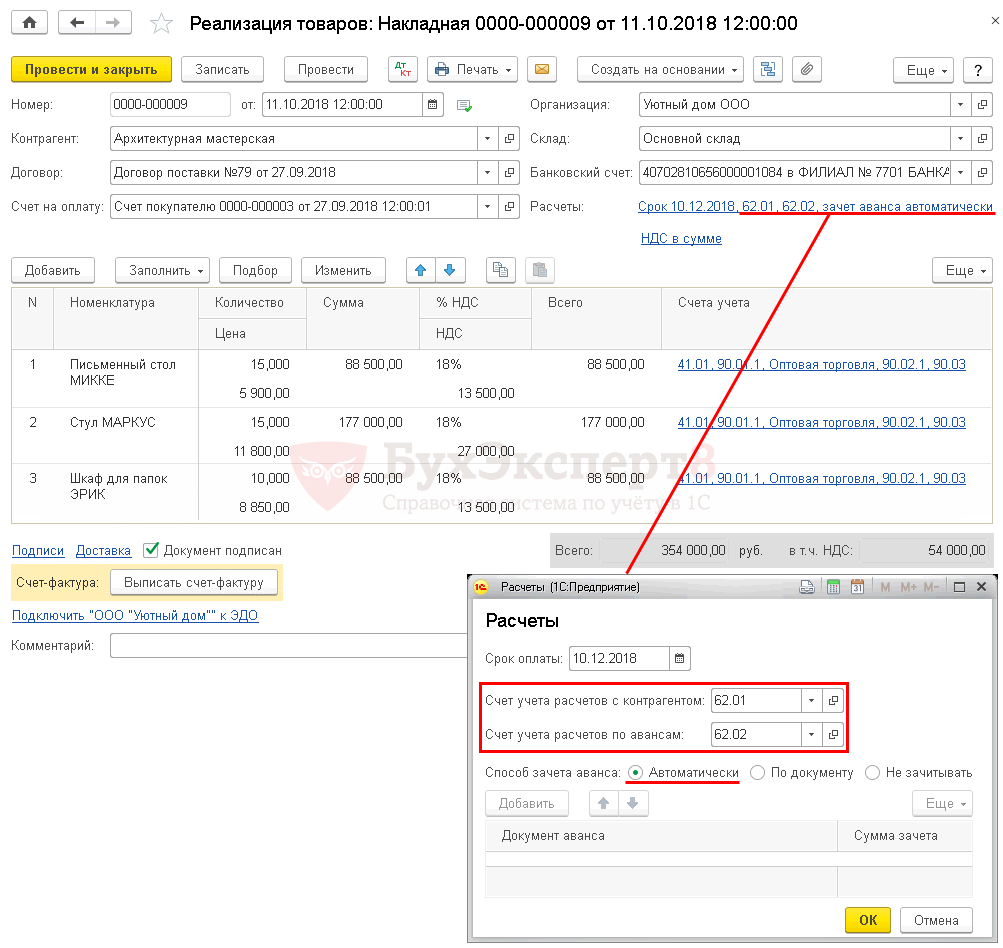

Обратите внимание, при зачете авансов полученных в 1с 8.3 при заполнении ссылки Расчеты указывается:

Зачет аванса покупателя в 1С 8.3 — проводки

При проведении документа аванс, ранее полученный от покупателя, зачитывается в размере предоплаты по договору, но не более общей суммы по документу:

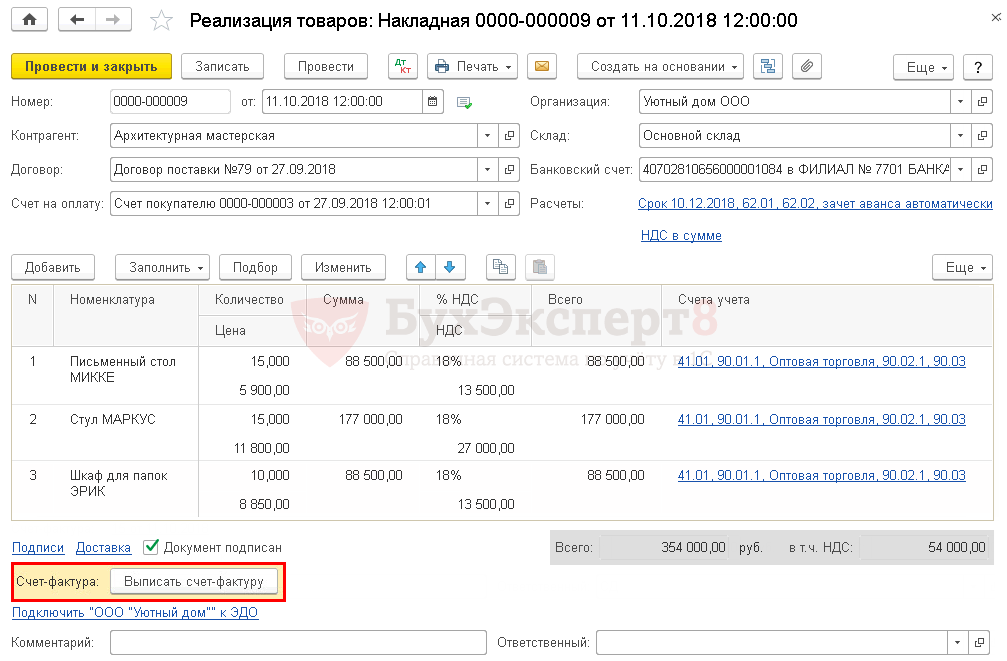

Выставление счета-фактуры на отгрузку покупателю

Принятие НДС к вычету при зачете аванса покупателя

Нормативное регулирование

Организация имеет право принять НДС к вычету с авансов, полученных от покупателей, на дату:

Налоговики считают, что если был осуществлен зачет аванса по расторгнутому договору в счет расчетов по другому договору с одним и тем же заказчиком, то вычетом НДС в этот момент воспользоваться нельзя (п. 5 ст. 171 НК РФ).

В то же время, НДС, исчисленный и уплаченный продавцом с суммы этой предварительной оплаты, может быть принят к вычету при фактической отгрузке по другому договору (Письма Минфина РФ от 18.07.2016 N 03-07-11/41972, от 14.10.2015 N 03-07-11/58845).

Вычет НДС осуществляется в размере налога, исчисленного со стоимости отгруженных товаров (работ, услуг), в оплату которых ранее был получен аванс (п. 6 ст. 172 НК РФ). Это значит, что если Вы начислили НДС с авансов по ставке 18/118%, а отгружаются товары по ставке 10%, то в зачет можно принять только ту часть НДС, которая рассчитана по ставке 10/110% (Письмо Минфина РФ от 28.11.2014 N 03-07-11/60891).

В программе 1С принятие НДС к вычету автоматически производится в той сумме, в которой был исчислен НДС с авансов. Механизм зачета, предусмотренный актуальной редакцией п. 6 ст. 172 НК РФ, в программе пока не реализован. Будьте внимательны!

На сумму НДС принятого к вычету:

Учет в 1С

Проводки по документу

Документ формирует проводки:

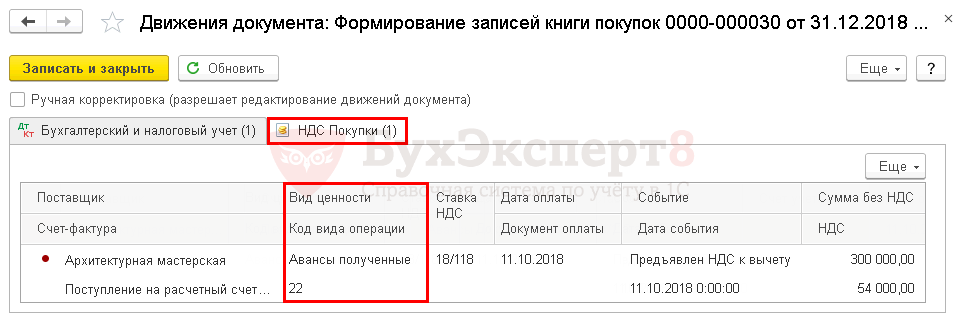

Документ формирует движения по регистру НДС Покупки :

Проверим расчет суммы НДС, принятой к вычету при зачете аванса покупателя по следующему алгоритму:

НДС к вычету = 354 000 * 18/118 = 54 000 руб.

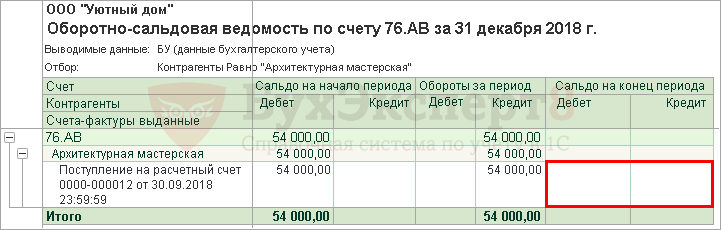

Для проверки суммы НДС, принятого к вычету, можно сформировать отчет Оборотно-сальдовая ведомость по счету 76.АВ в разрезе контрагента.

Сумма НДС, принятого к вычету по Кт 76.АВ в 1С, совпадает с проверенной суммой. Сальдо по счету-фактуре, по которому ранее исчислен НДС, отсутствует. Это означает, что НДС принят к вычету верно, на всю сумму авансового счета-фактуры.

Декларация по НДС

В декларации сумма НДС, подлежащая восстановлению, отражается:

В Разделе 8 «Сведения из книги покупок»:

См. также:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(7 оценок, среднее: 5,00 из 5)

Все комментарии (2)

Ошибки типичные разобраны,настройки помогли.

Спасибо за информацию

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Спасибо, Вам за Ваш профессионализм. Все очень доступно излагаете и нет воды.

Принятие НДС к вычету по авансам, выданным поставщикам

Рассмотрим особенности отражения в 1С авансового счета-фактуры от поставщика и принятие НДС к вычету по нему.

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

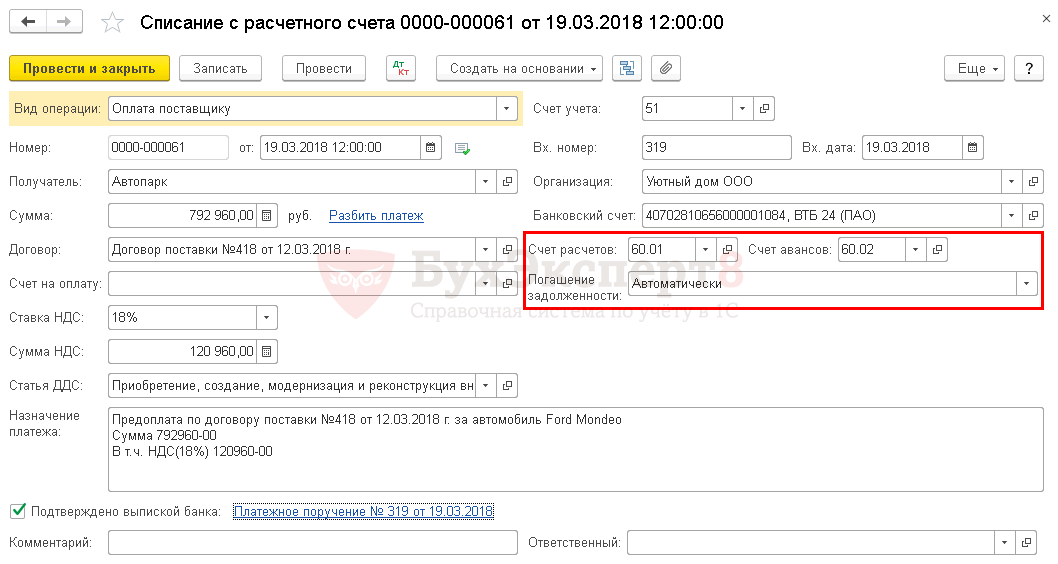

19 марта Организация осуществила 100% предоплату поставщику ООО «Автопарк» за автомобиль Ford Mondeo. Поставщик выставил авансовый счет-фактуру на сумму 792 960 руб. (в т.ч. НДС 18%).

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса поставщику | |||||||

| 19 марта | 60.02 | 51 | 792 960 | 792 960 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику | |

| Регистрация СФ на аванс от поставщика | |||||||

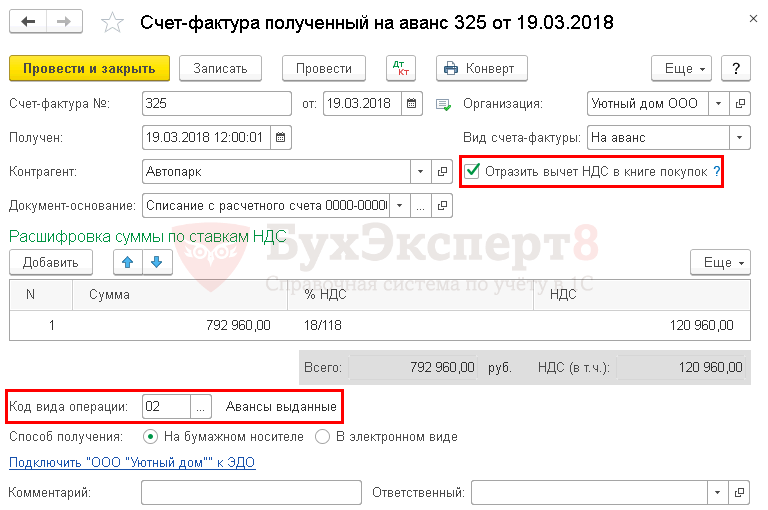

| 19 марта | — | — | 792 960 | Регистрация СФ на аванс | Счет-фактура полученный на аванс | ||

| 68.02 | 76.ВА | 120 960 | Принятие НДС к вычету | ||||

| — | — | 120 960 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Перечисление аванса поставщику

Получите понятные самоучители 2021 по 1С бесплатно:

Обратите внимание на заполнение полей документа:

Проводки по документу

Документ формирует проводки:

Регистрация СФ на аванс от поставщика

Нормативное регулирование

Организация имеет право принять НДС к вычету, предъявленный поставщиком при перечислении ему предоплаты (п. 12 ст. 171 НК РФ).

НДС по авансам, выданным поставщикам, принимается к вычету при выполнении условий (п. 9 ст. 172 НК РФ):

На сумму входящего НДС, принятого к вычету:

При этом нужно учитывать следующие особенности, связанные с принятием НДС к вычету по авансовым СФ от поставщиков:

Учет в 1С

Документ Счет-фактура полученный на аванс можно создать только если в проводках документа оплаты отражен аванс, выданный поставщику, например:

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета :

Проводки по документу

Документ формирует проводки:

Документ формирует движения по регистру НДС Покупки :

Декларация по НДС

В декларации по НДС сумма вычета НДС с аванса, перечисленного поставщику, отражается:

В Разделе 3 стр. 130 «Сумма налога, предъявленная налогоплательщику-покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок…»: PDF

В Разделе 8 «Сведения из книги покупок»:

См.также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(12 оценок, среднее: 4,67 из 5)

Все комментарии (1)

Спасибо,за полезное и нужное разъяснение

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Спасибо, Вам за Ваш профессионализм. Все очень доступно излагаете и нет воды.

Разбираемся со счетами-фактурами на аванс в «1С:Бухгалтерия» 8.3

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, – наша сегодняшняя статья.

Делаем первоначальные настройки программы 1С 8.3

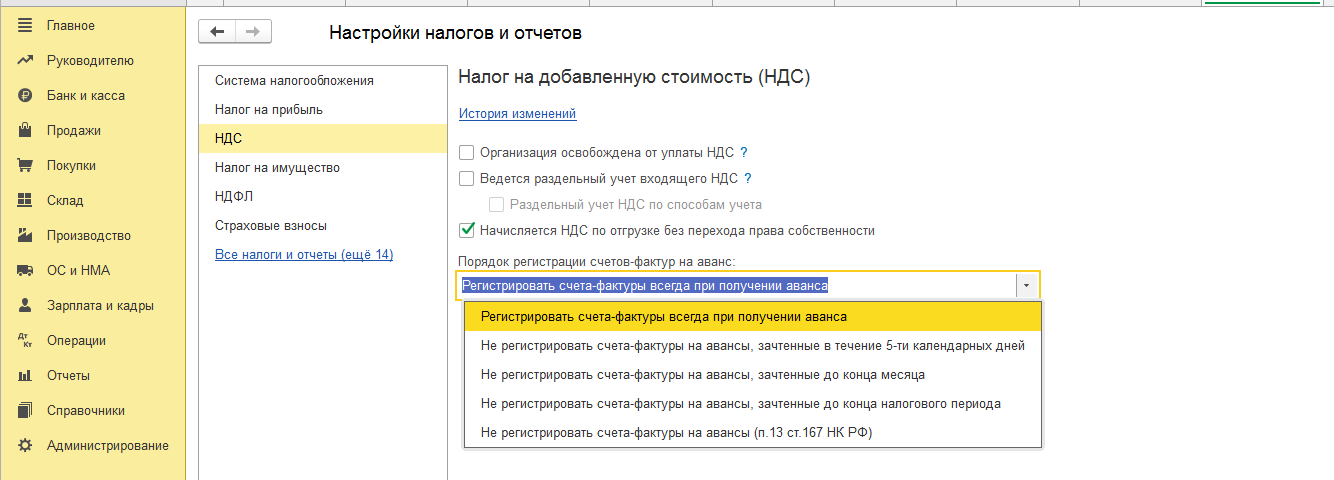

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

Наше право – выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

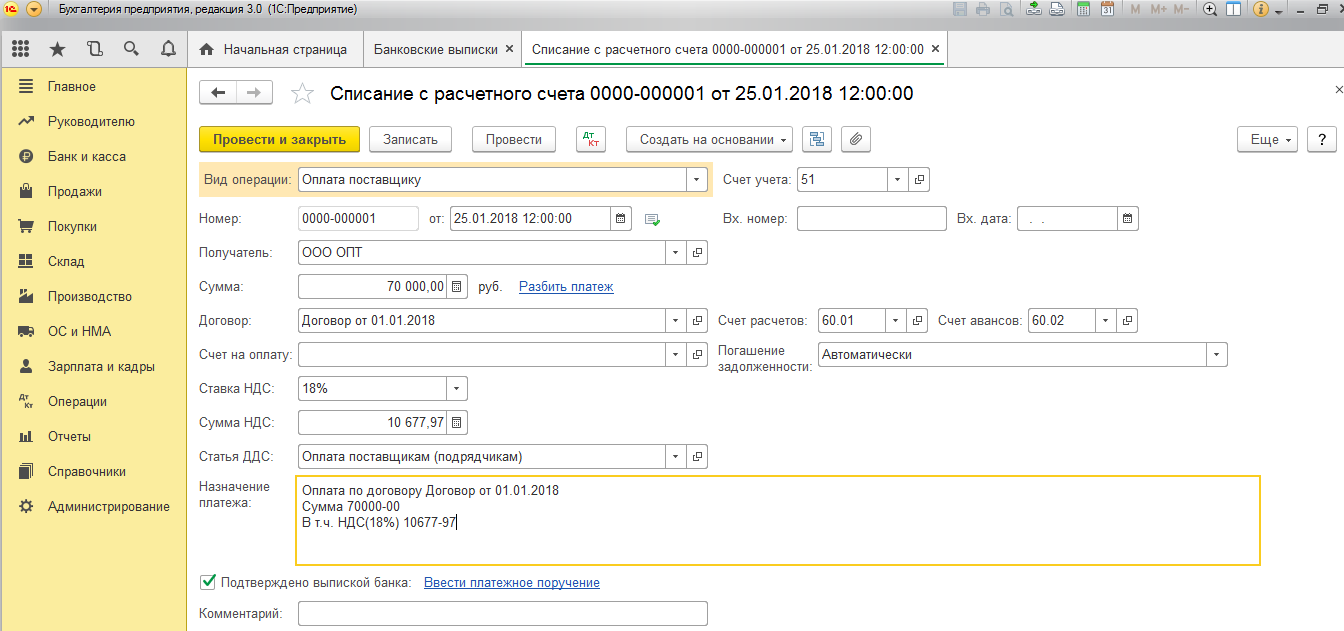

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

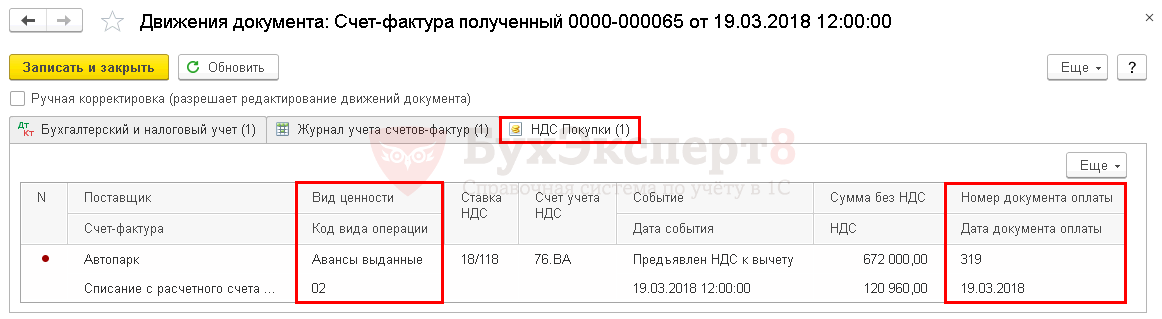

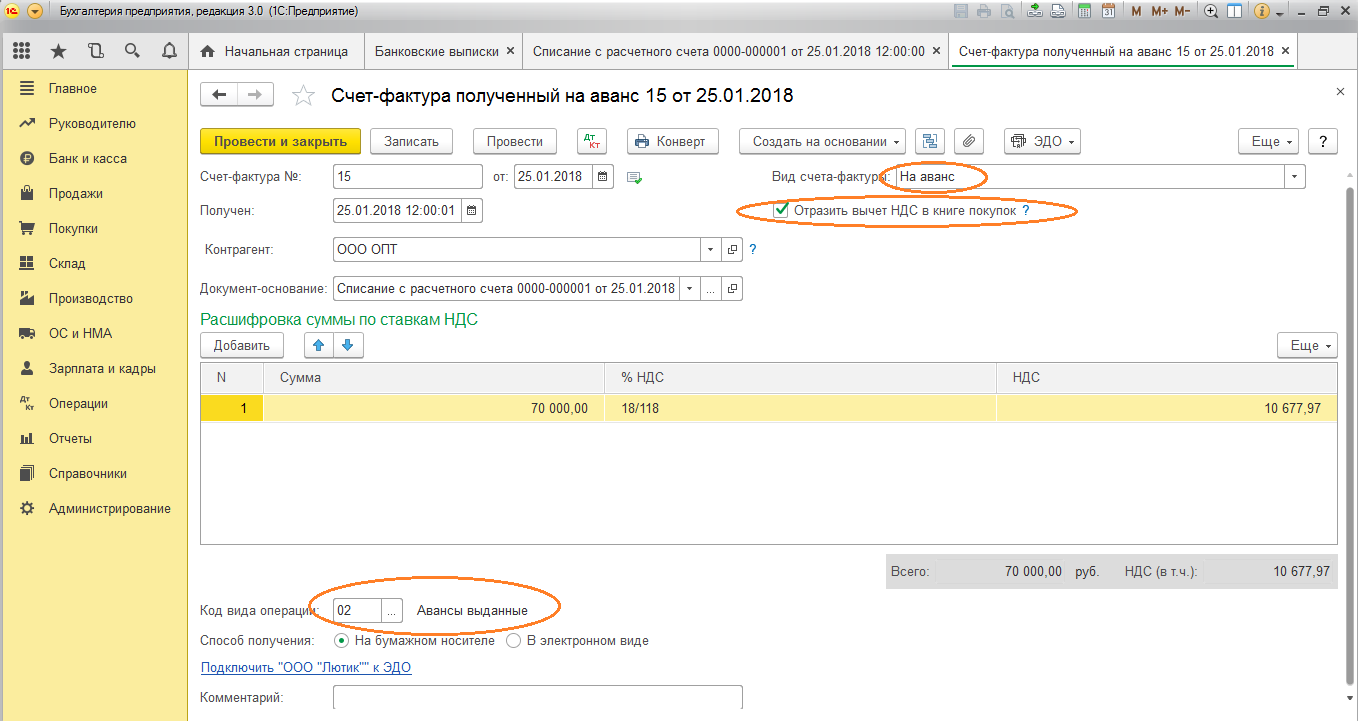

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

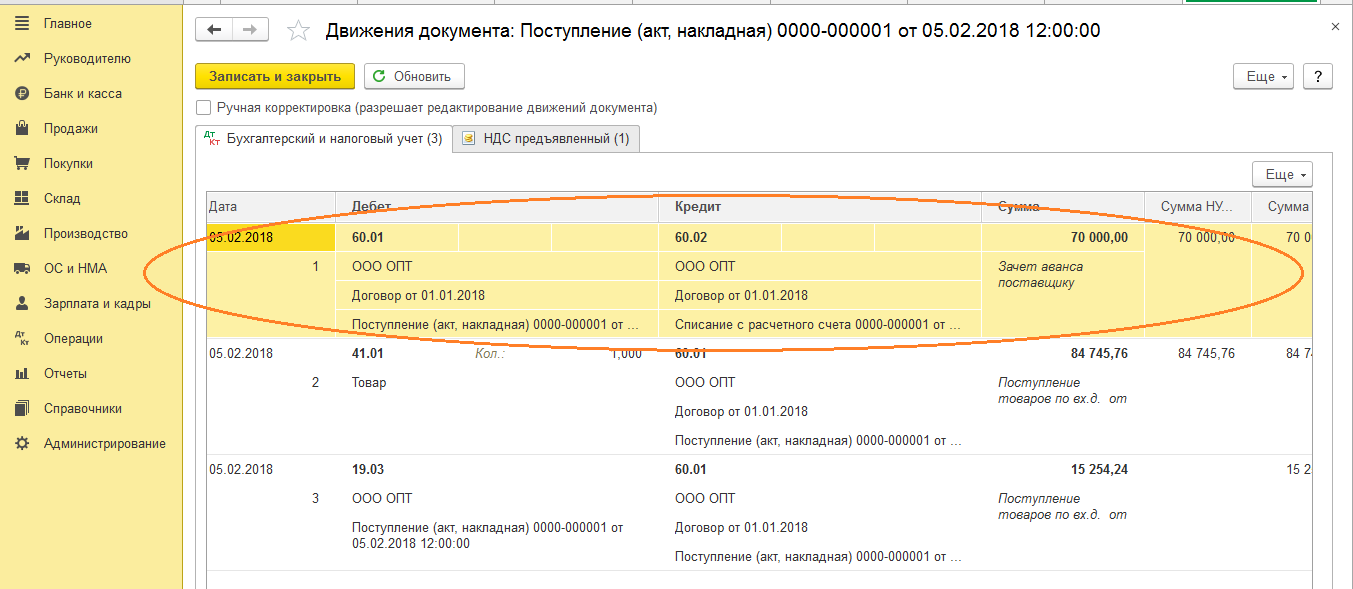

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

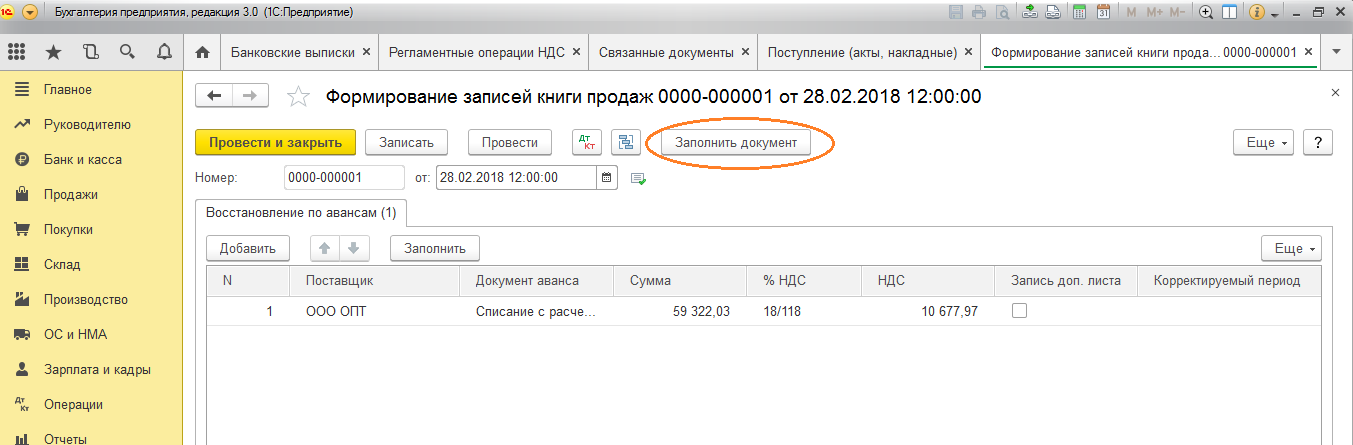

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

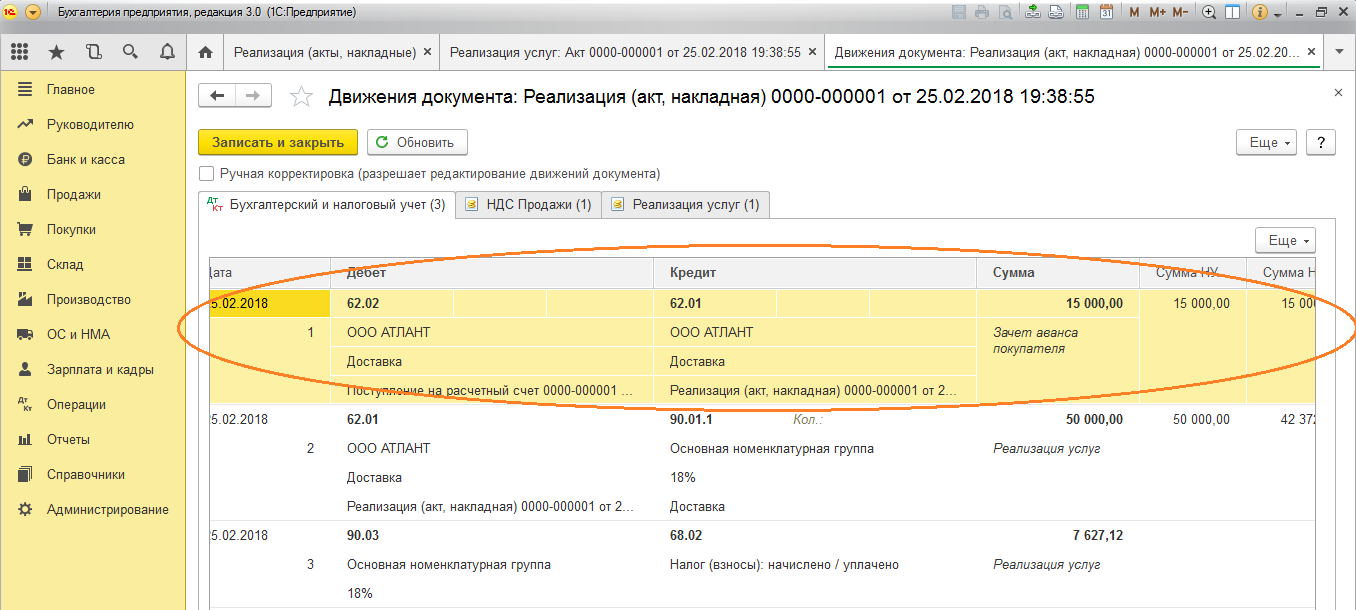

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

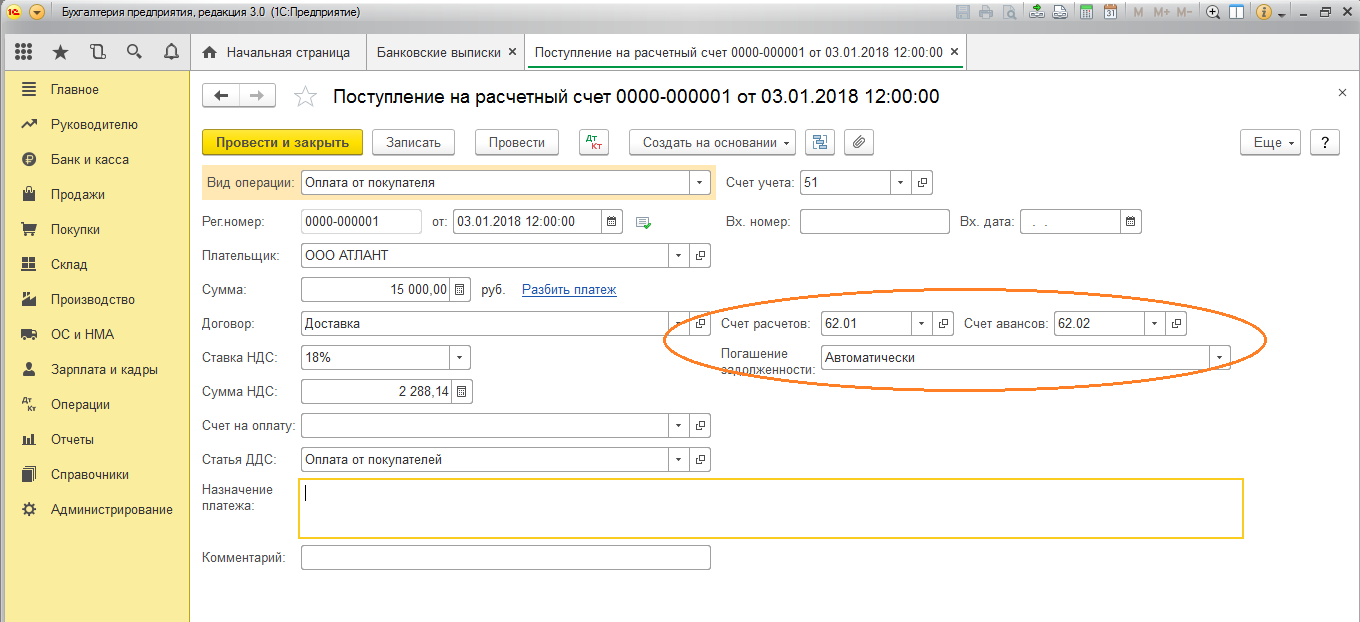

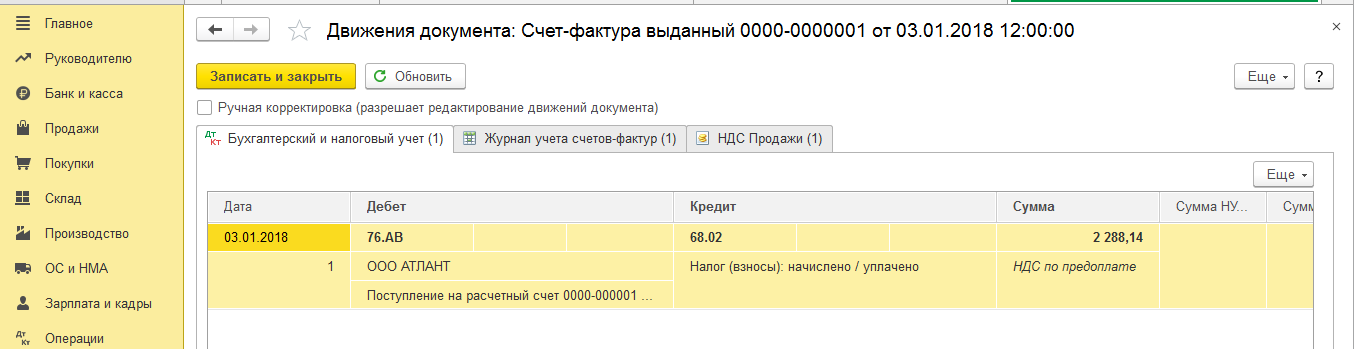

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

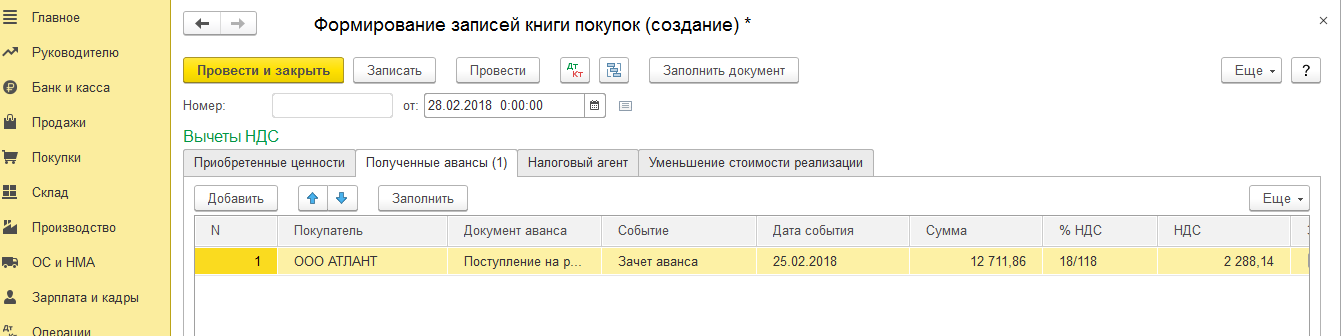

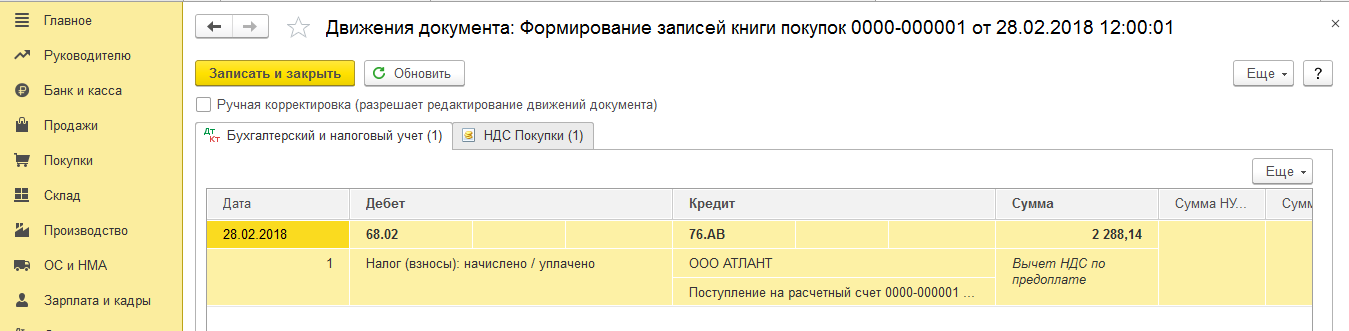

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Посмотреть, как убрать из «Формирования записей книги покупок» суммы, принятые к учёту в прошлых периодах, можно здесь.

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 – смело задавайте их нам на выделенную Линию консультаций 1С. Эксперты работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.

Понравилась статья – жмите лайк внизу и делитесь с друзьями!

Как в 1с проводится зачет счет фактуры на аванс выданный

Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня мы рассмотрим: «Учёт НДС с авансов, оплаченных поставщикам».

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Ситуация для учёта

Мы (ООО «НДС») подписали договор с ООО «Поставщик» на поставку нам товара на сумму 150 000 рублей (включая НДС).

По условиям договора мы должны перечислить аванс в размере 60% от суммы, указанной в договоре, то есть 90 000 рублей.

Требуется оформить эти операции в программе 1С:Бухгалтерия 8.3 (редакция 3.0), а также посчитать НДС за каждый квартал.

Суть урока

Мы зачтём НДС с уплаченного аванса (90 000) в 1 квартале, отразив его в книге покупок за 1 квартал.

Затем мы зачтём НДС со всей суммы (150 000) во 2 квартале, отразив его в книге покупок за 2 квартал.

Наконец, мы начислим (восстановим) зачтённый в 1 квартале НДС с аванса (90 000), отразив его в книге продаж за 2 квартал.

Итого к возмещению:

1 квартал

Проводим выписку по банку

Заносим в программу банковскую выписку от 01.01.2016 на перечисление аванса в размере 90 000 рублей для ООО «Поставщик»:

Списание с расчётного счёта будет таким:

Следует обратить внимание на следующие пункты:

Заносим счёт-фактуру на аванс поставщику

Получив от ООО «Поставщик» экземпляр счёта-фактуры на перечисленный нами аванс заносим его в базу:

Создаём новый документ:

Созданный счёт-фактура на аванс будет таким:

Следует обратить внимание на следующие моменты:

Проводим созданный счет-фактуру (кнопка «Провести и закрыть»).

Регистр «Журнал учета счетов-фактур» пропускаем, он нам не интересен (см. первый урок).

Формируем книгу покупок

Формируем книгу покупок за 1 квартал:

А вот и полученный счет-фактура на аванс:

Смотрим итоговый НДС к возмещению за 1 квартал

Других хозяйственных операций в 1 квартале больше не было, а значит смело формируем «Анализ учета по НДС»:

НДС к возмещению за 1 квартал получился 13 728 рублей 81 копеек:

2 квартал

Поступление товара

Заносим в программу поступление товара от ООО «Поставщик» 01.04.2016 на сумму 150 000 рублей (включая НДС):

Создаём новый документ:

Накладная от поставщика будет такой:

В полученной от поставщика накладной сумма «без ндс» не была выделена отдельной строкой. Поэтому перед заполнением табличной части мы установили способ расчета налога как «НДС в сумме».

Регистрируем полученный счет-фактуру

Вместе с накладной ООО «Поставщик» передал нам обычный счет-фактуру от 01.04.2016 на сумму 150 000 рублей (включая НДС).

Для его регистрации заходим в только что созданный документ «Поступление товаров» и в самом низу:

На этом месте появится ссылка на автоматически созданный счет-фактуру:

Не будем подробно разбирать проводки и движения этой фактуры, так как мы уже занимались этим в первой части.

Смотрим НДС к возмещению за 2 квартал

Вновь формируем «Анализ учета по НДС» (в этот раз за 2 квартал):

НДС к возмещению за 2 квартал получился равным 22 881.36:

Это НДС с единственного счета-фактуры полученного от поставщика во втором квартале на сумму 150 000 (включая НДС): 150 000 * 18 / 118 = 22 881.36.

А как же уже принятый к зачету НДС в размере 13 728.81 за 1 квартал по уплаченному авансу в размере 90 000, спросите вы?

И будете совершенно правы.

Ведь НДС с аванса, взятого нами в зачет в 1 квартале, должен быть начислен (восстановлен) нами к уплате во 2 квартале, когда поступил товар и нами был получен обычный счет-фактура от поставщика на полную сумму.

Именно на это нам и указывает запись в сером квадратике в отчёте по анализу НДС:

Делаем запись в книгу продаж

Чтобы восстановить взятый в зачет с уплаченного аванса НДС заходим в «Помощник по учету НДС»:

Выбираем период 2 квартал и нажимаем ссылку «Формирование записей книги продаж»:

В открывшемся документе переходим на закладку «Восстановление по авансам» и нажимаем кнопку «Заполнить»:

Программа обнаружила, что аванс, НДС с которого был взят нами в зачет в 1 квартале, был зачтен (документ обычный счет-фактура по тому же покупателю и договору) во 2 квартале.

Проводим документ «Формирование записей книги продаж» через кнопку «Провести и закрыть»:

Проверяем книгу продаж

Всё из того же помощника по учёту НДС откроем книгу продаж за 2 квартал:

А вот и авансовый счёт-фактура (ещё говорят счет-фактура по предоплате) из 1 квартала:

Обратите внимание, что код вида операций стал равен 21 (операции по восстановлению сумм налога).

Смотрим окончательный НДС к возмещению за 2 квартал

Вновь открываем «Анализ учета по НДС»:

На этот раз сумма к возмещению НДС за 2 квартал соответствует нашим ожиданиям (за вычетом возмещенного НДС с аванса в 1 квартале):

Итого за 2 квартал мы можем возместить 9 152 рубля 55 копеек НДС.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). |

Вступайте в мою группу ВКонтакте, Одноклассниках, Facebook или Google+ — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь.

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться: