Налоговые агенты по НДС на практическом примере в 1С: Бухгалтерии

Кто такие налоговые агенты? Это организации, которые рассчитывают и перечисляют налоги за налогоплательщиков. С понятием «налоговый агент» мы чаще всего встречаемся при учёте подоходного налога, когда удерживаем из доходов физических лиц НДФЛ. Но налоговым агентом можно быть и при учёте НДС. Что самое интересное, ваша система налогообложения не имеет никакого значения. Даже если вы применяете УСН или ЕНВД, то при соблюдении определённых условий всё равно должны будете учитывать «чужой» НДС. Такая обязанность закреплена в ст. 161 НК РФ. Рассмотрим ситуации, в которых организация становится налоговым агентом по НДС:

— при аренде федерального и муниципального имущества;

— при приобретении или реализации услуг иностранных лиц;

— при продаже конфискованного имущества, кладов и прочих ценностей;

— при перевозке железнодорожным транспортом грузов в интересах другого лица на основе договоров комиссии, поручения или агентских договоров;

— при отсутствии перехода права собственности на судно в течение сорока пяти календарных дней с момента регистрация судна в Российском международном реестре судов;

— при продаже на территории РФ лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов, сырых шкур животных, а также макулатуры (данный пункт касается только общей системы налогообложения).

Самый распространённый пример – это аренда или покупка государственного имущества у самих органов власти, управления или органов местного самоуправления. Его и рассмотрим подробнее.

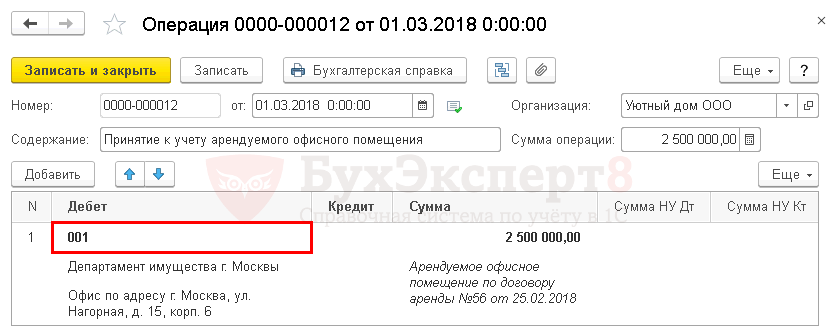

Затем отразим получение арендованного муниципального имущества у арендодателя. Для этого сформируем проводку по дебету забалансового счёта 001. Вводим документ «Операция, введённая вручную» в разделе «Операции».

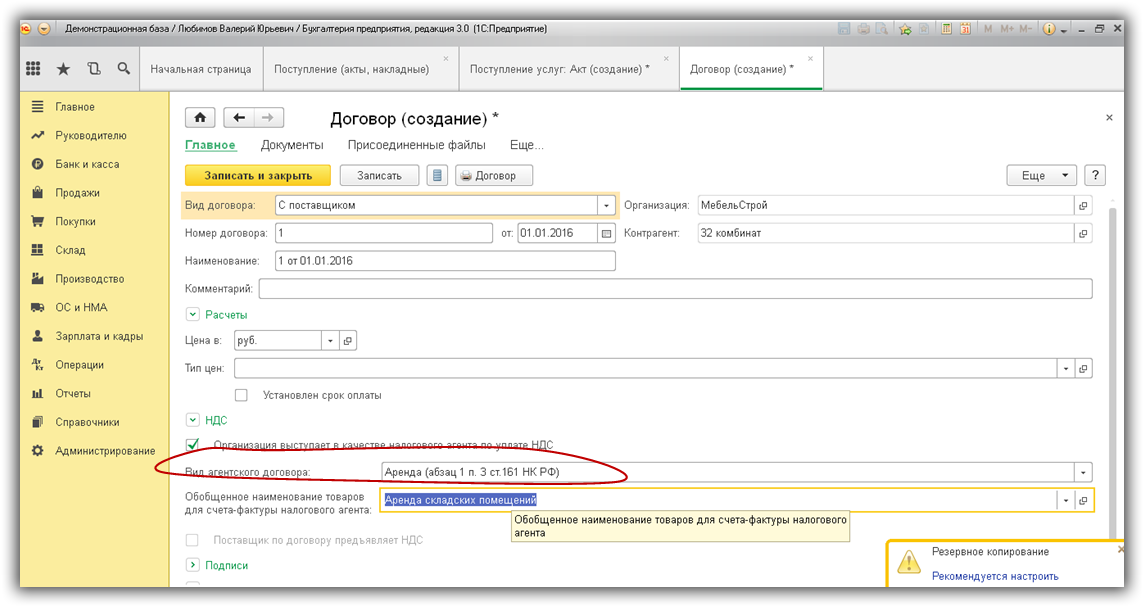

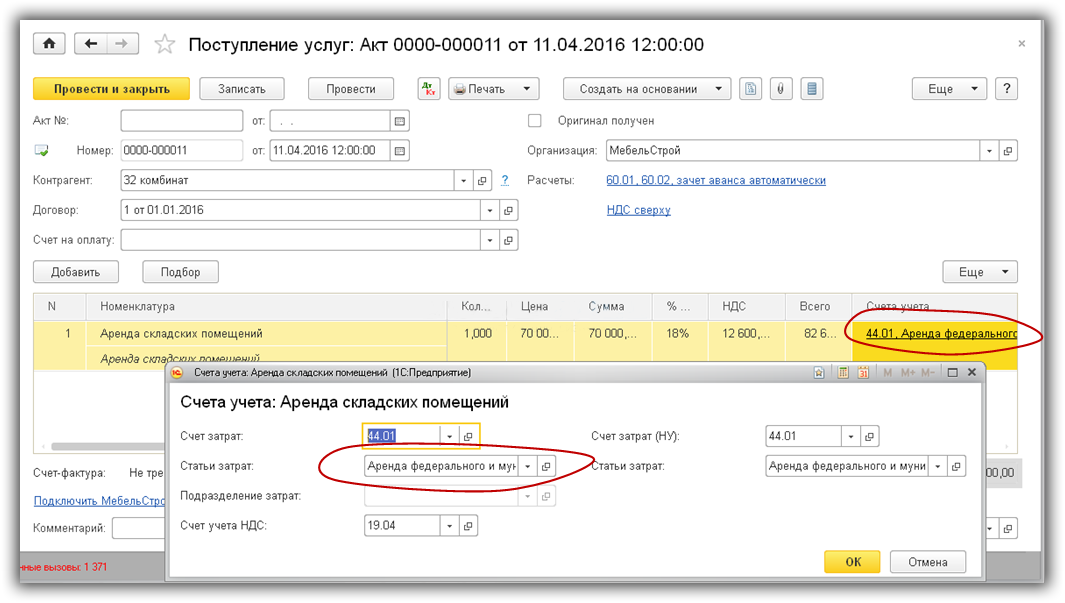

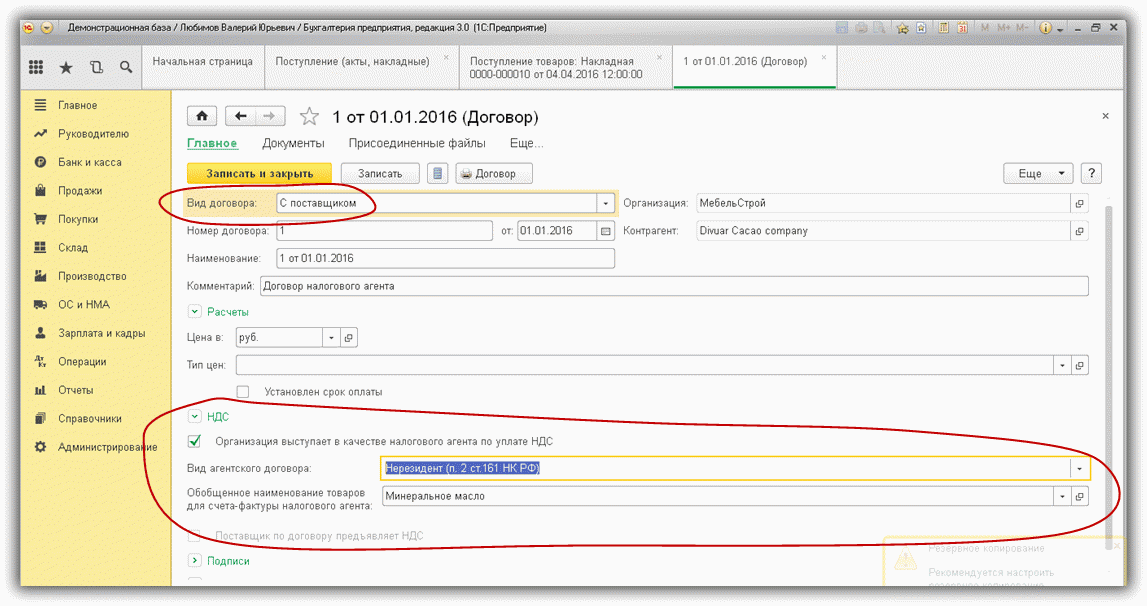

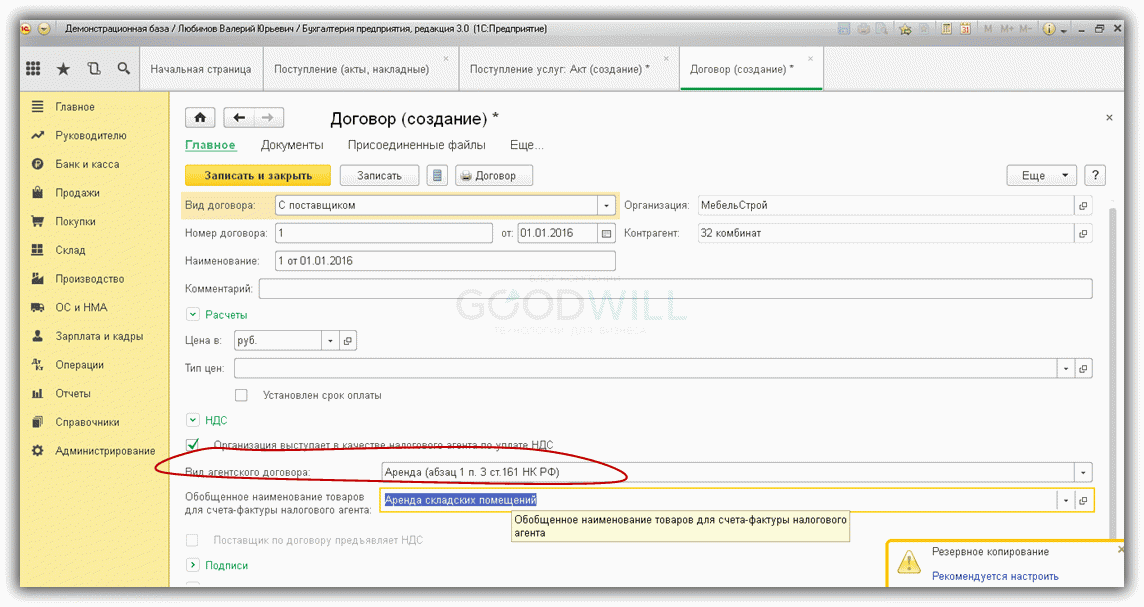

Наступил конец месяца, и арендодатель передал нам акты оказанных услуг. А значит, нужно ввести «Поступление (акты, накладные)» (раздел «Покупки»). Важными реквизитами при заполнении документа «Поступление услуг: Акт» являются договор с муниципалитетом и статья затрат. В договоре помимо номера, даты и наименования необходимо установить галочку «Организация выступает в качестве налогового агента по уплате НДС», выбрать вид агентского договора и ввести обобщённое наименование для счёта-фактуры.

Если ранее подобные операции вы не отражали, то статью затрат нужно создать новую, в графе «Вид расхода» обязательно выбрать «Аренда федерального и муниципального имущества.

Заполненный документ «Поступление услуг: Акт» будет выглядеть следующим образом:

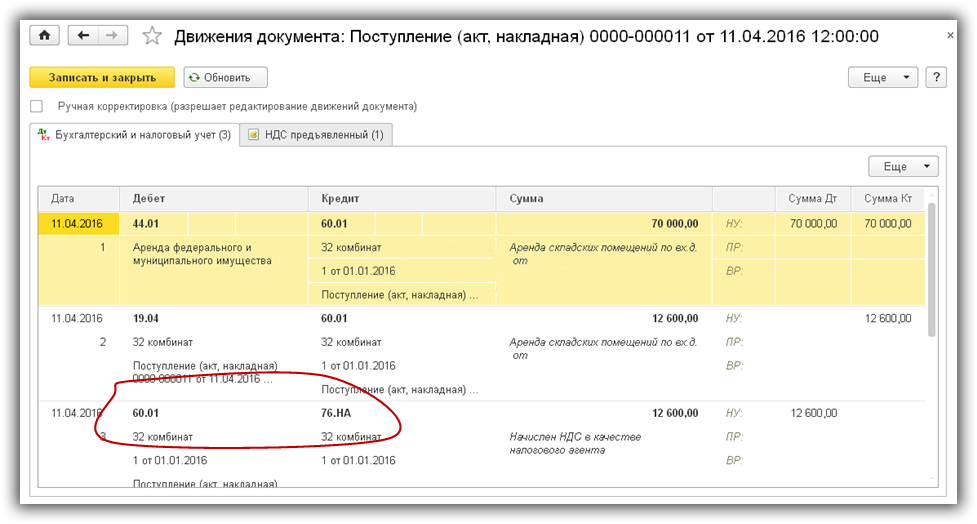

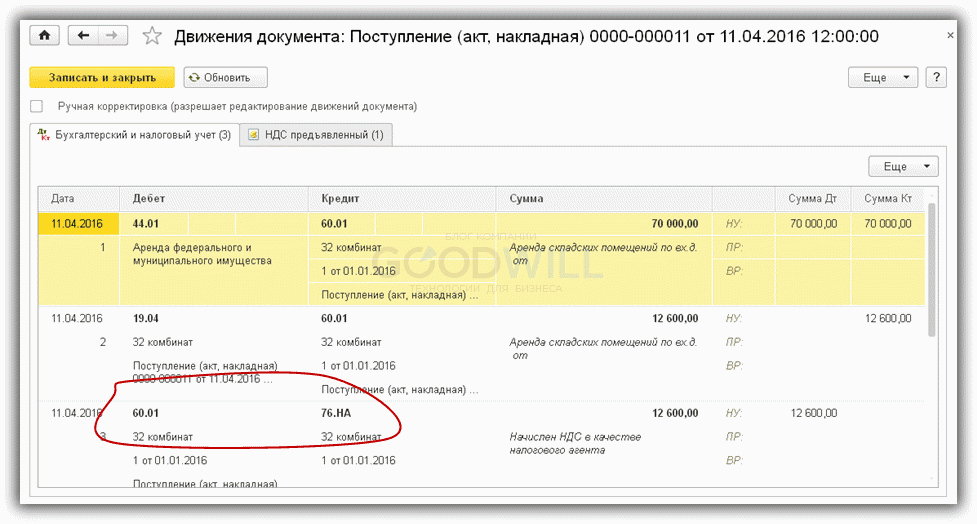

При проведении будут созданы движения по счетам:

Дт 44.01 Кт 60.01 на стоимость аренды без НДС

Дт 19.04 Кт 60.01 на сумму, полученного НДС

Дт 60.01 Кт 76.НА на сумму начисленного НДС (в качестве налогового агента).

Произведём оплату муниципалитету за арендованное нежилое помещение, для этого нужно создать «Списание с расчётного счёта».

Обратите внимание на сумму платежа и ставку НДС.

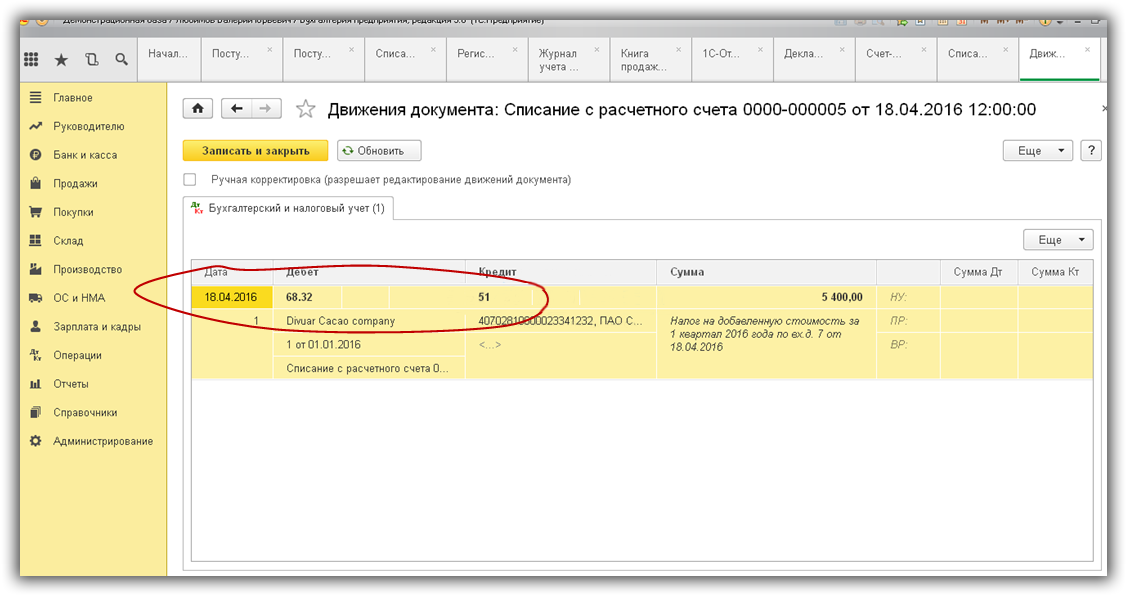

Документ сформирует проводку: Дт 60.01 Кт 51.

Перейдём к обязанности налогового агента по регистрации счёта-фактуры. Для совершения этой операции воспользуемся специальной обработкой:

В открывшемся окне необходимо нажать на кнопку «Заполнить», а затем на «Выполнить»

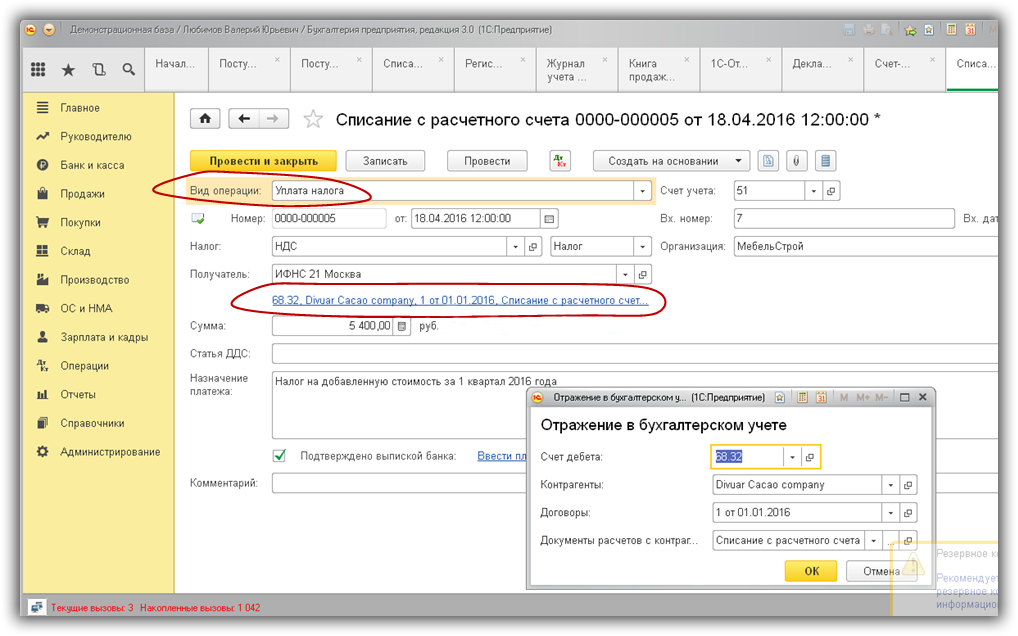

Пришло время уплаты НДС, заполним «Списание с расчётного счёта». Обратите внимание на счёт учёта НДС: счёт 68.02 необходимо поменять вручную на 68.32 и указать арендодателя.

Также не забудьте указать в платёжном поручении статус плательщика: 02- налоговый агент.

А теперь посмотрим, как повлияли наши операции на раздел 2.1 Декларации по НДС.

Раздел декларации заполняется автоматически. Обратите внимание на код операции – он должен соответствовать виду операции, по которой вы являетесь налоговым агентом.

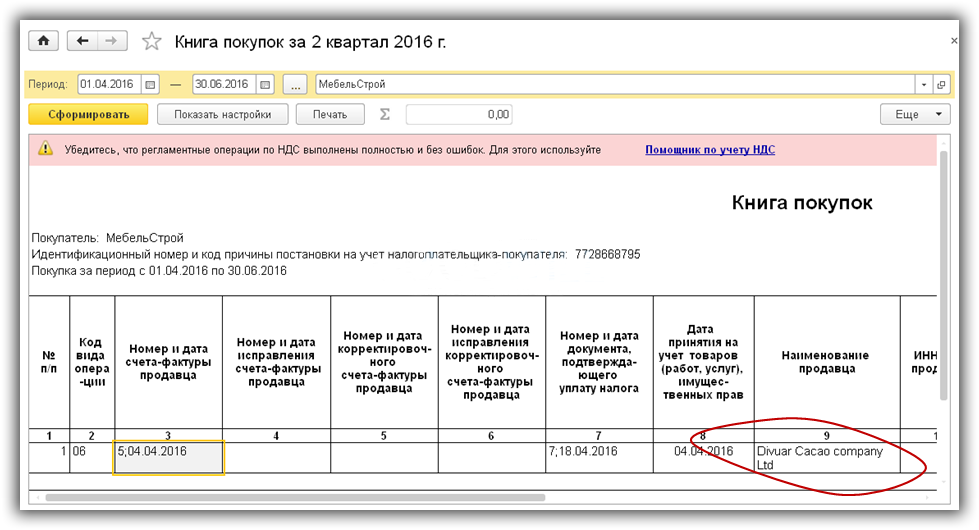

Также проверим отражение счёт-фактуры в разделе 9 «Сведения из книги продаж». В строке с НДС от аренды муниципального имущества должен стоять код вида операции – 06.

Следует отметить, что если аренда муниципального имущества является безвозмездной, то арендатор (налоговый агент) должен исчислить и уплатить в бюджет НДС по ставке 20/120, приняв за налоговую базу сумму арендной платы, исчисленной исходя из рыночных цен с учетом налога (письмо Минфина России от 02.04.2009 № 03-07-11/100).

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Счет-фактура налогового агента в 1С 8.3 Бухгалтерия 3.0

Особенности формирования счетов-фактур налоговыми агентами в программе 1С Бухгалтерия 8.3

В конфигурациях 1С 8.3 реализовано несколько основных видов учета НДС налоговыми агентами:

В плане счетов для учета операций налоговых агентов используются счета 76.НА и 68.32.

Рассмотрим особенности оформления счетов-фактур налоговыми агентами.

Уплата НДС при покупке товаров у иностранного поставщика (нерезидента)

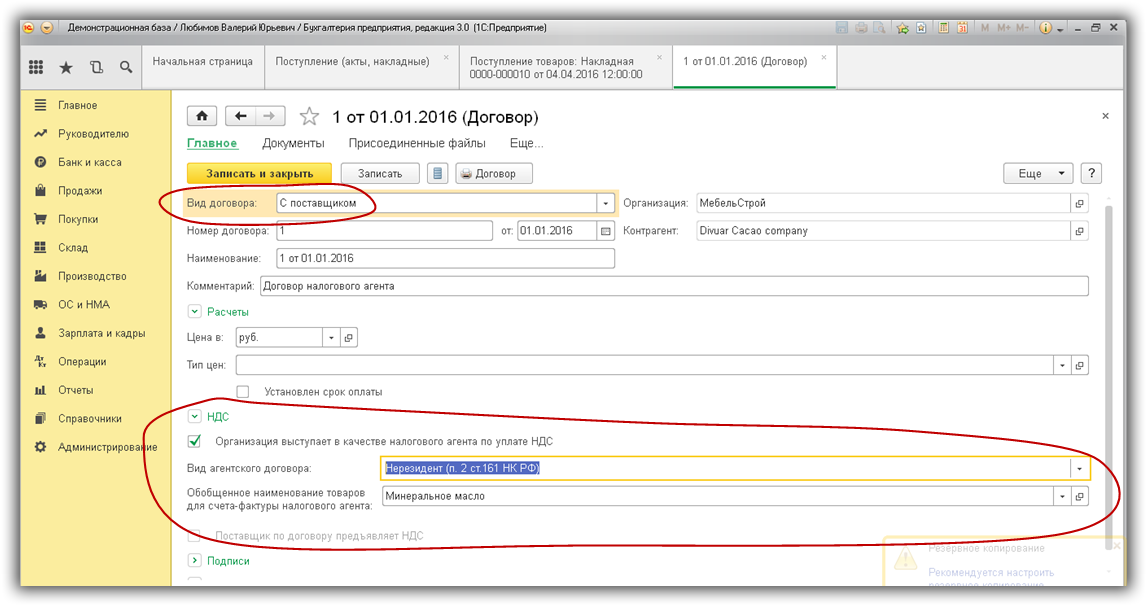

При покупке импортного товара главное — корректно заполнить параметры договора:

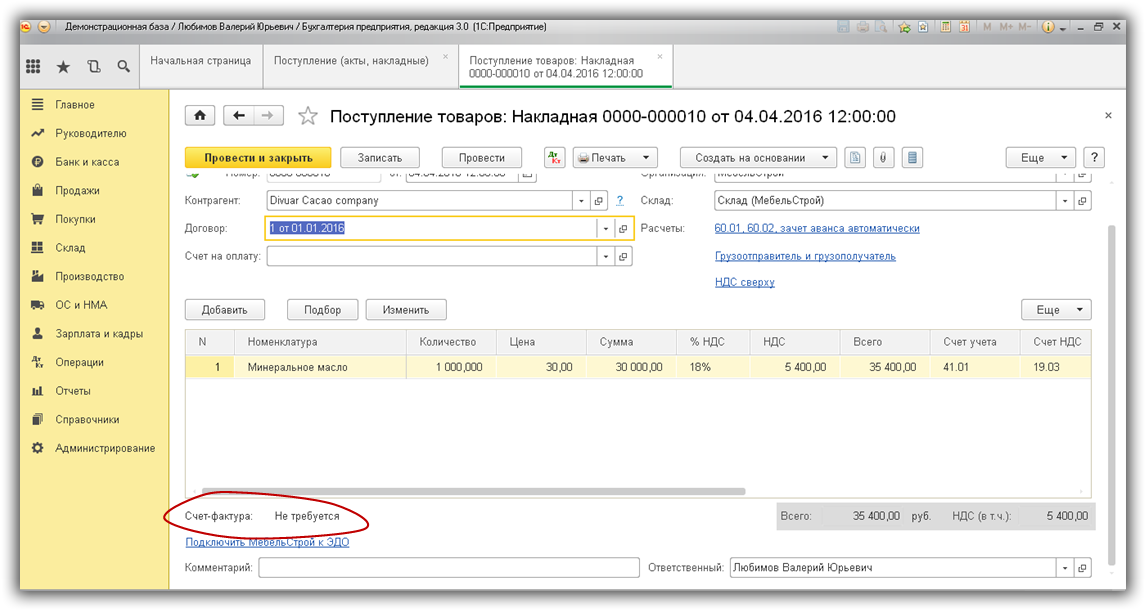

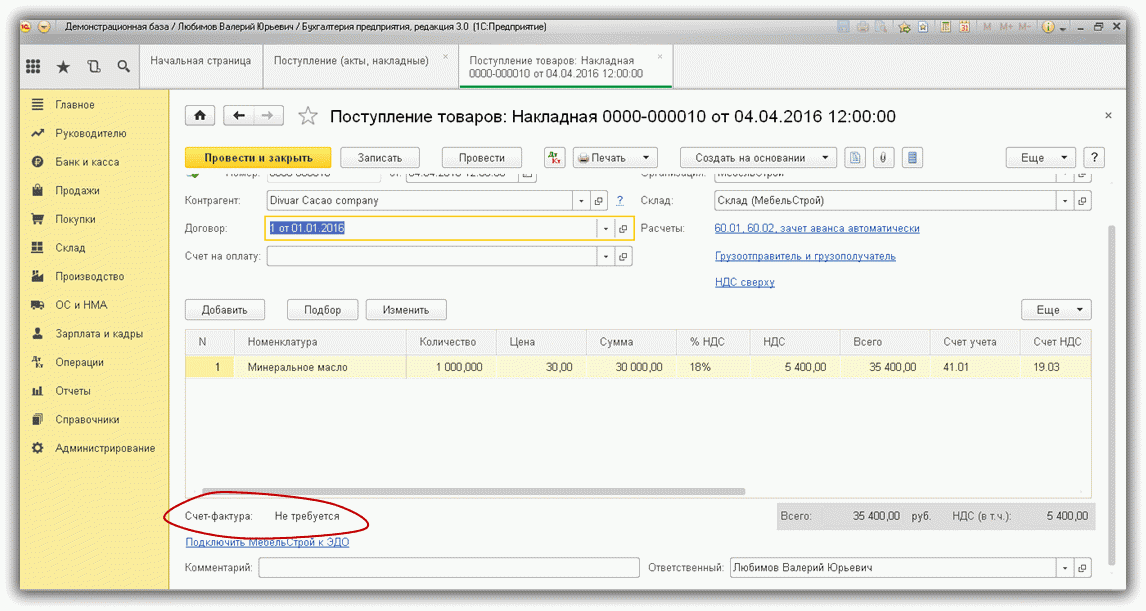

Документ поступления оформляется так же, как и для любых других товаров (рис.2), но в отличие от обычных приходных накладных счет-фактуру создавать не требуется.

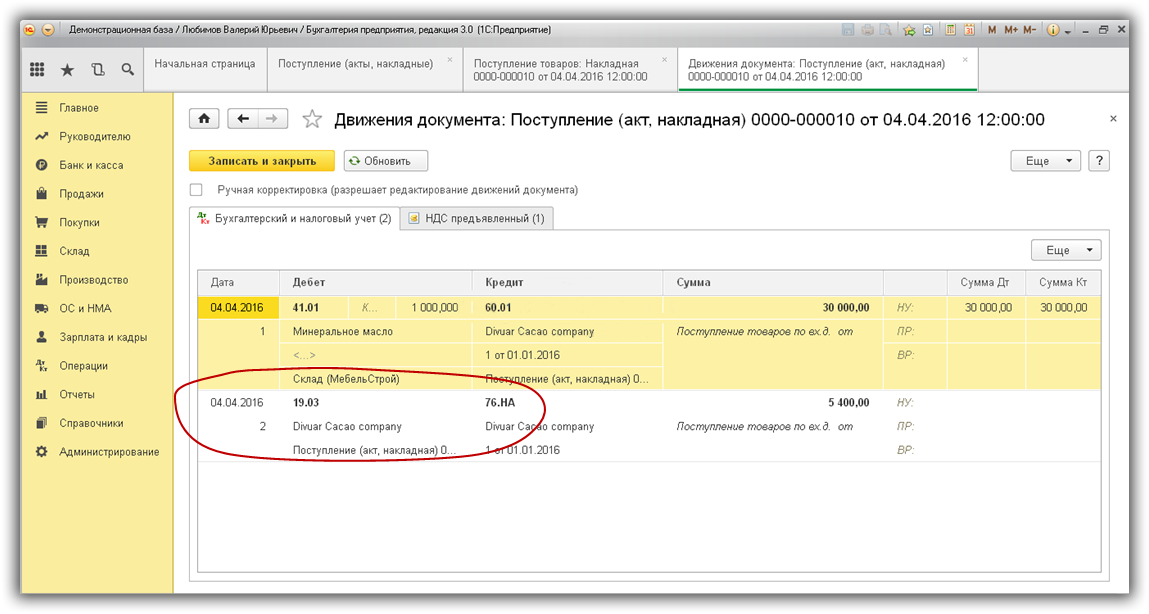

В проводках по отражению НДС вместо привычного счета взаиморасчетов используется новый субсчет – 76.НА.

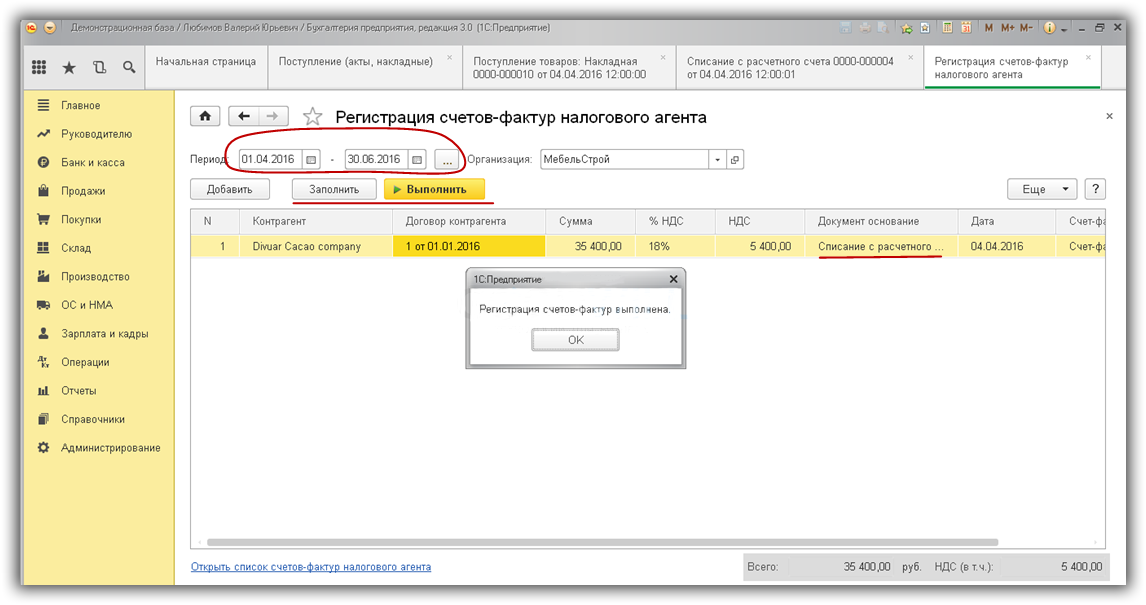

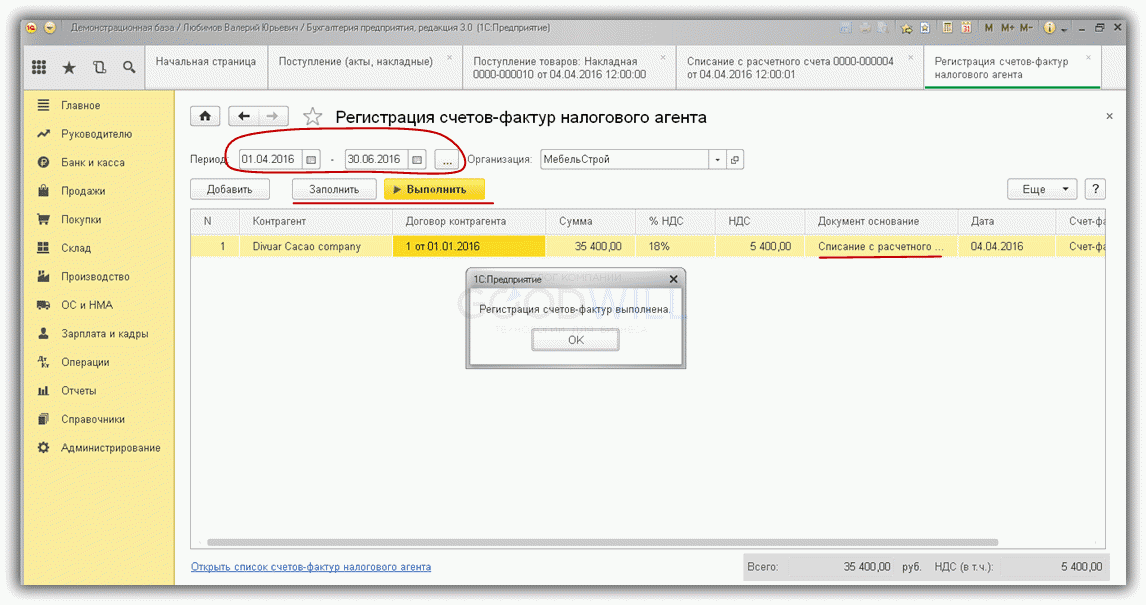

Для формирования счетов-фактур этого вида используется обработка, которая вызывается из соответствующего пункта раздела «Банк и касса»(рис.4).

На рис.5 показана форма этой обработки.

Все приходные накладные, оформленные по агентским договорам и оплаченные в выбранном периоде, автоматически попадут в табличную часть (кнопка «Заполнить» рис.5).

По кнопке «Выполнить» сформируются и зарегистрируются счета-фактуры.

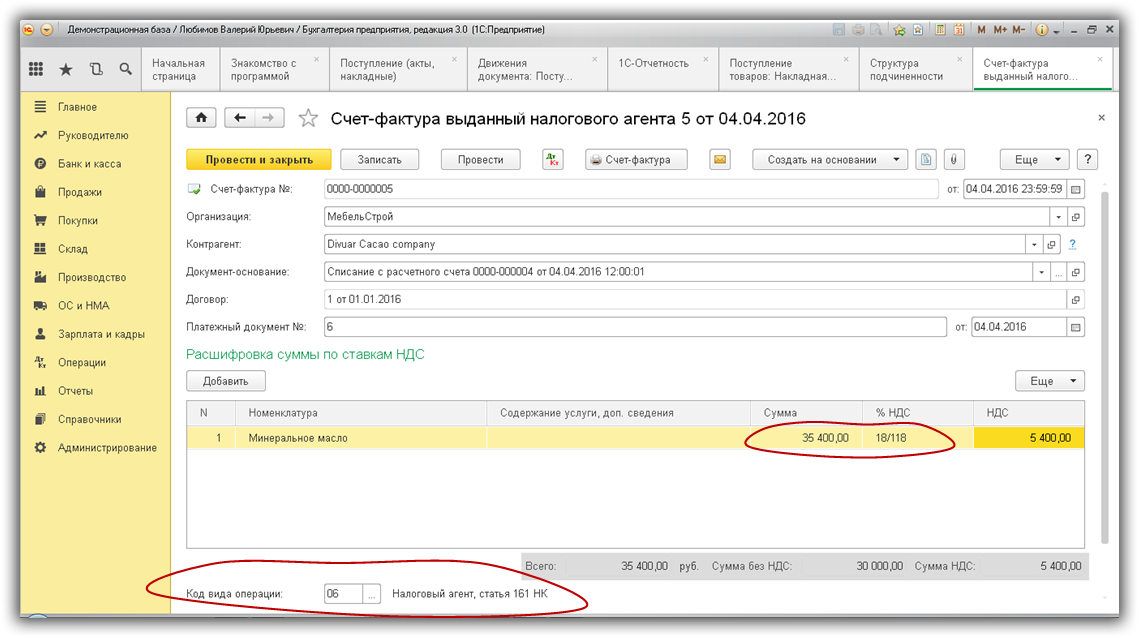

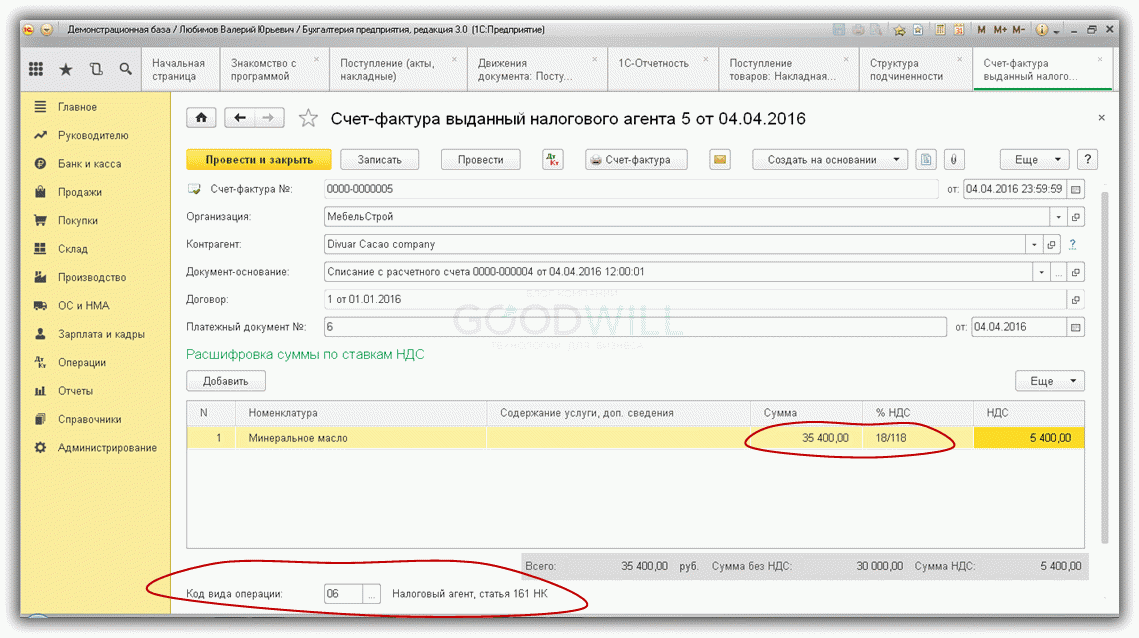

На следующем рисунке представлен сам счет-фактура (рис.6). Заметим, что ставка НДС выбирается «18/118», а код операции в данном случае — 06.

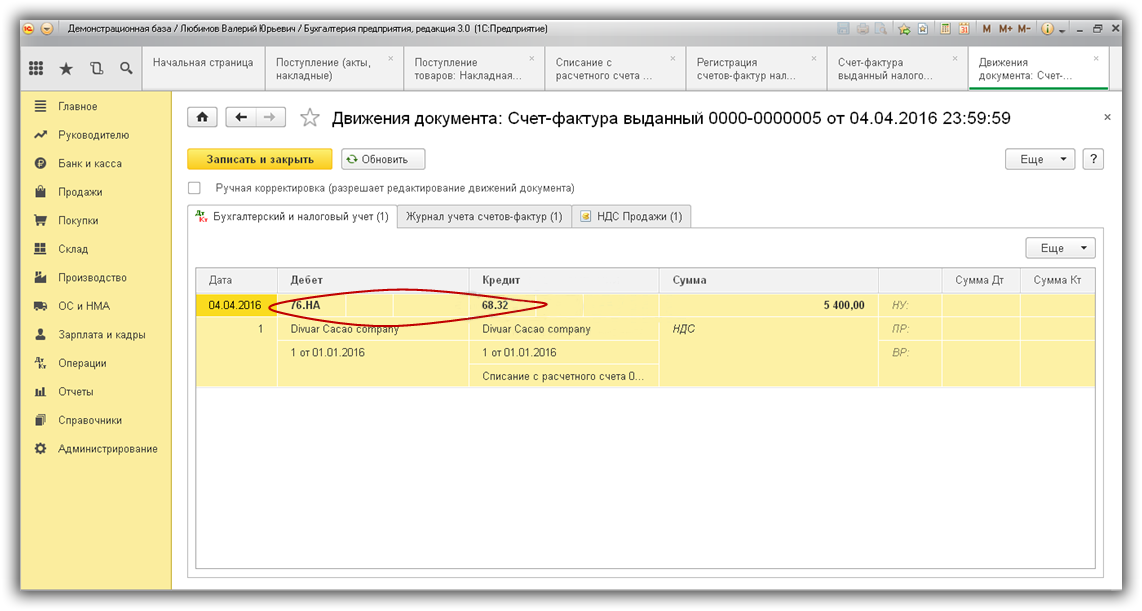

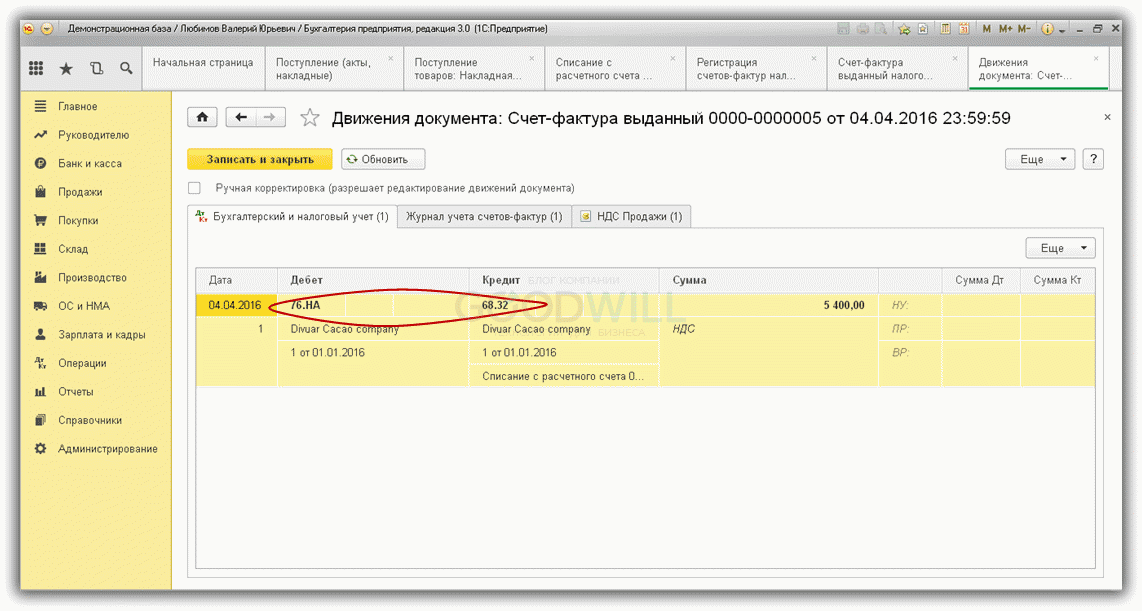

Как видим, в проводках(рис.7) задействованы новые субсчета, специально добавленные в план счетов 1С (76.НА и 68.32).

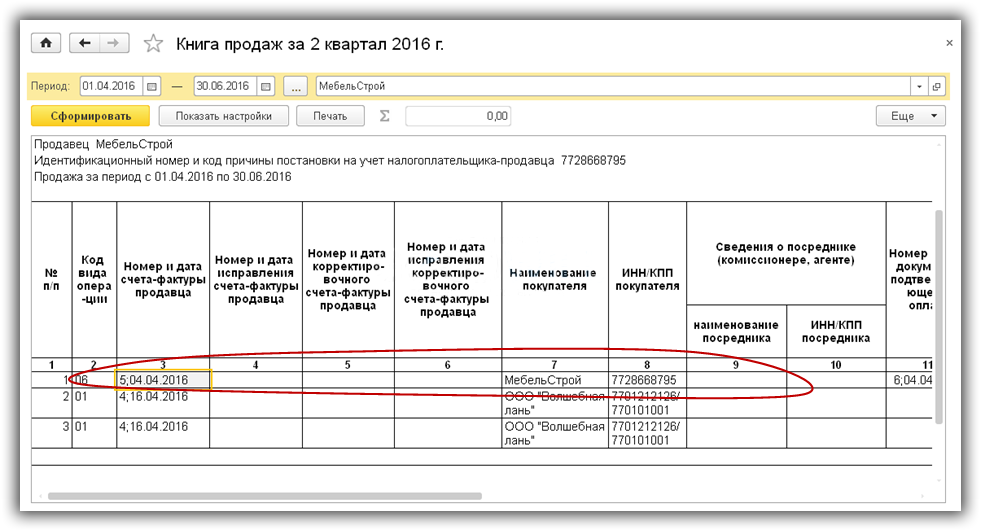

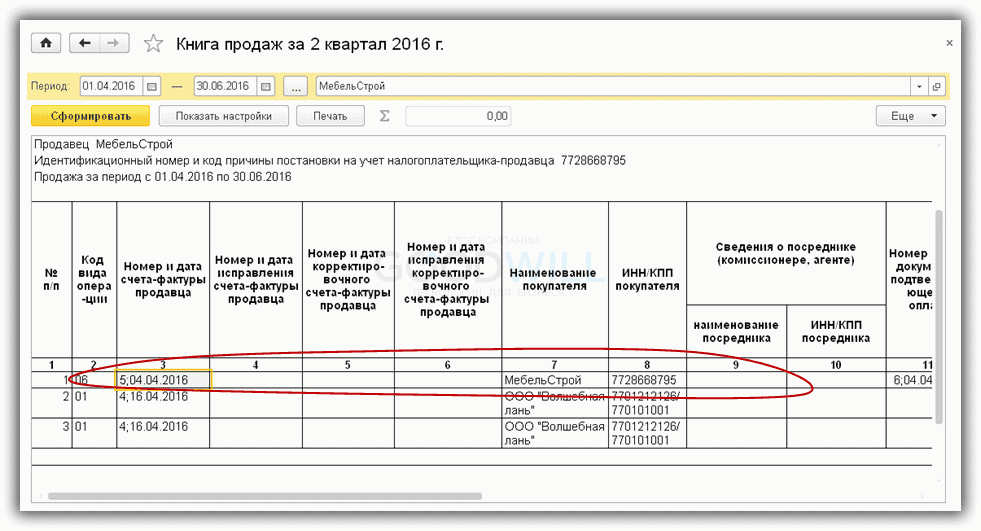

Книга продаж (рис.8) формируется в разделе «Отчеты по НДС»

В графе «Контрагент» указывается организация, которая осуществляет уплату налога.

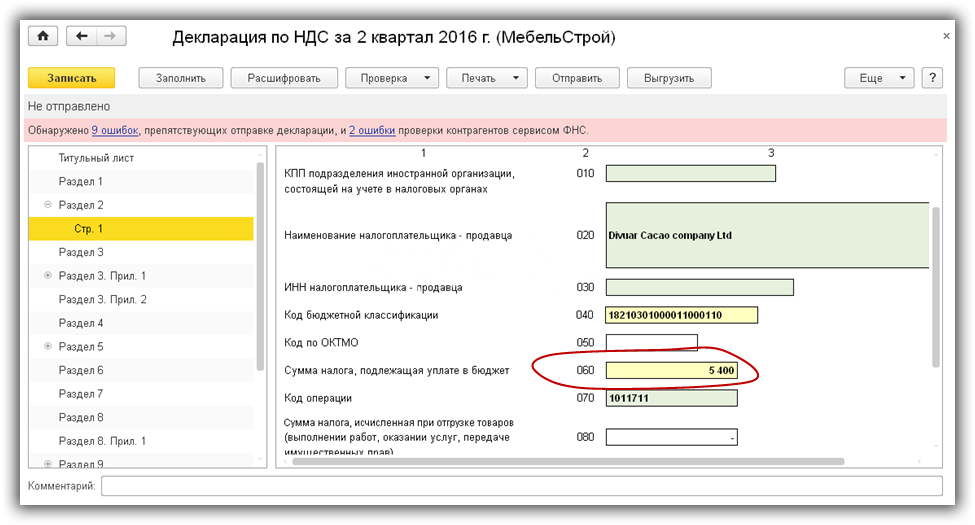

Декларация по НДС в 1С формируется из раздела Отчетность. В подразделе «Регламентированные отчеты» нужно выбрать соответствующий вид («Декларация по НДС»).

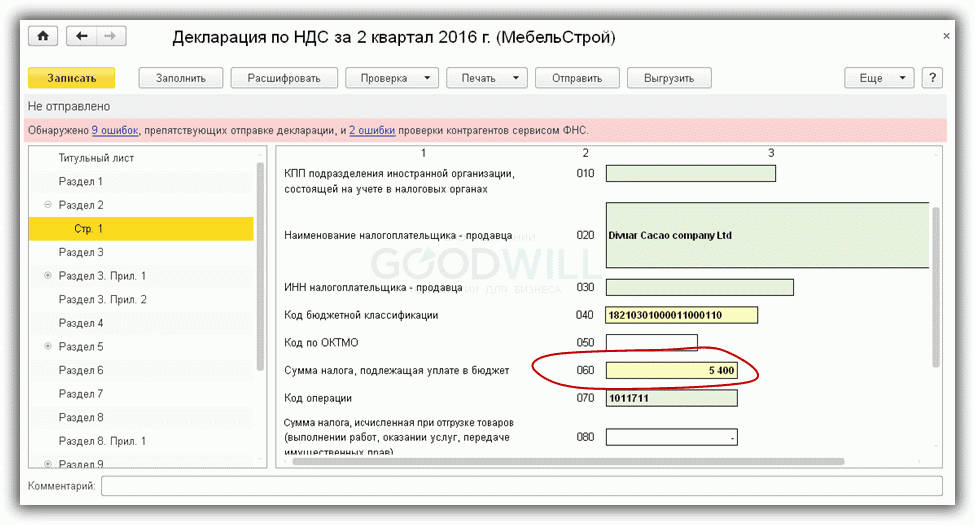

Строка 060 (стр.1 Раздел 2) будет заполнена суммой, которую нужно заплатить в бюджет (рис.9).

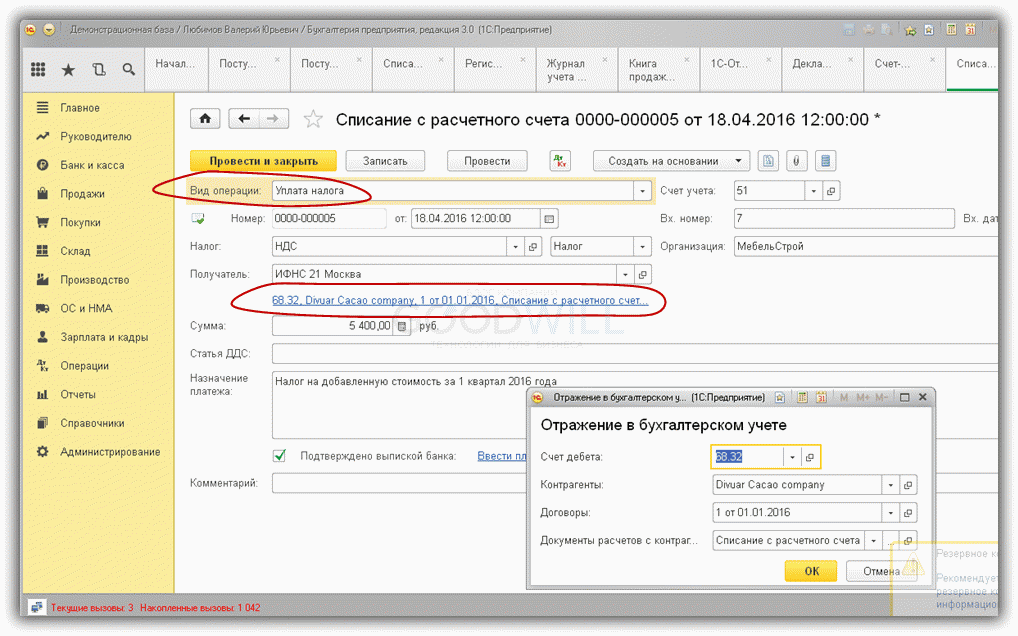

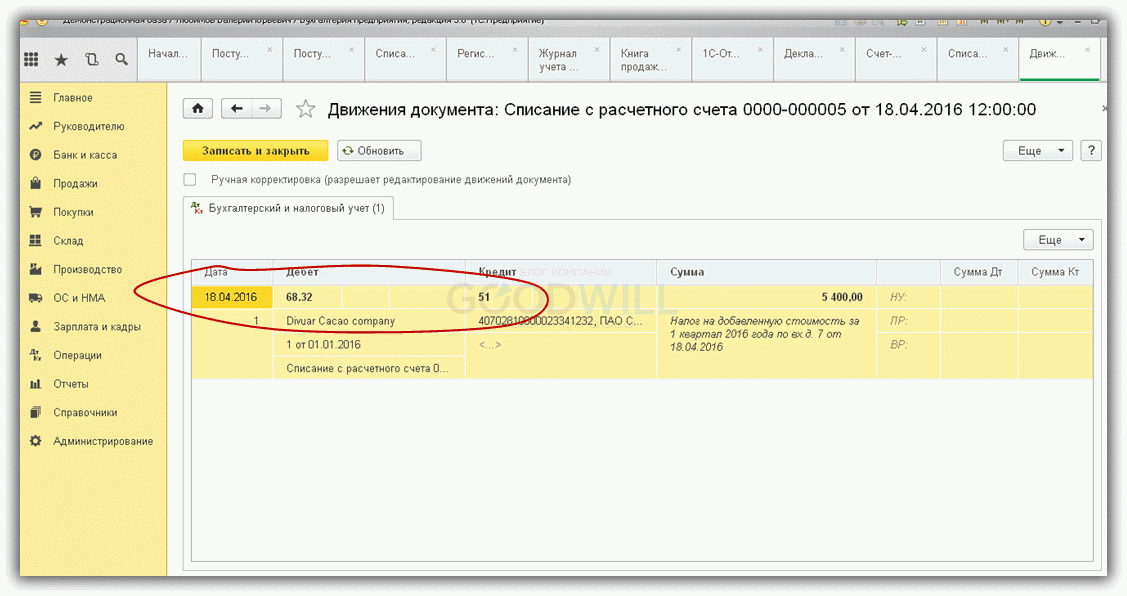

Уплата налога в бюджет оформляется типовыми документами 1С («Платежное поручение» и «Списание с расчетного счета»). Оба документа должны иметь вид операции «Уплата налога» (рис.10).

При списании денег важно указать тот же счет, что и при начислении налога — 68.32 (рис.11).

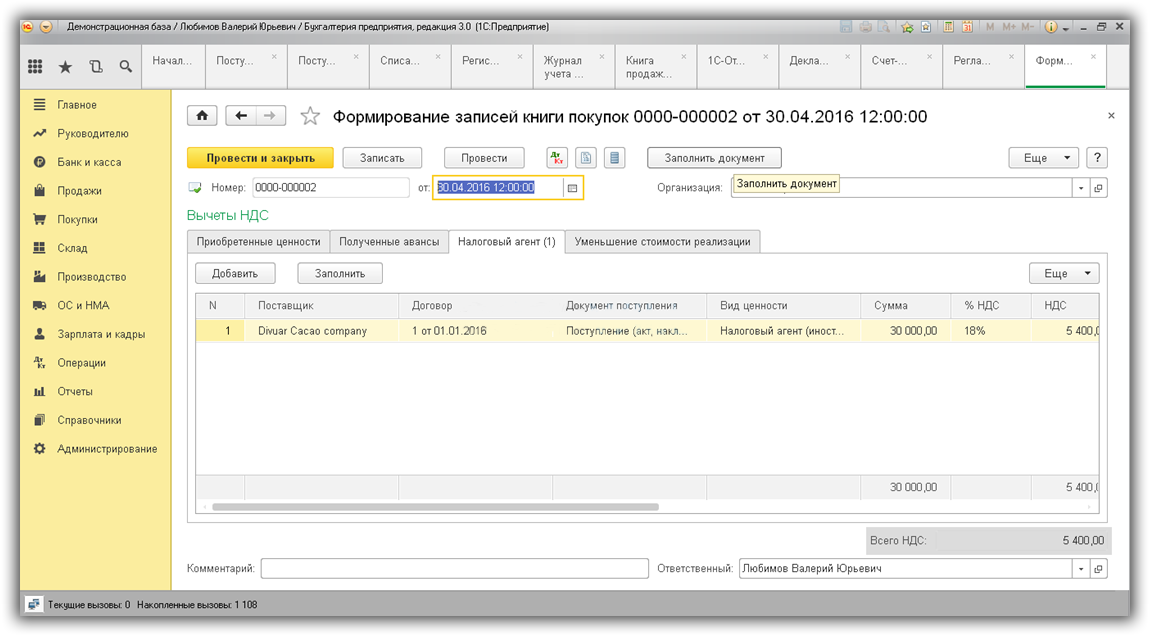

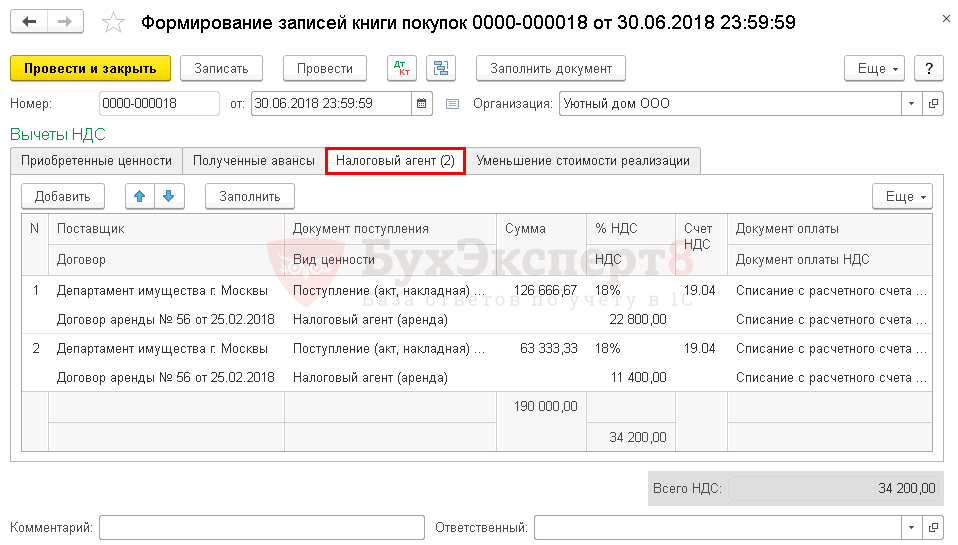

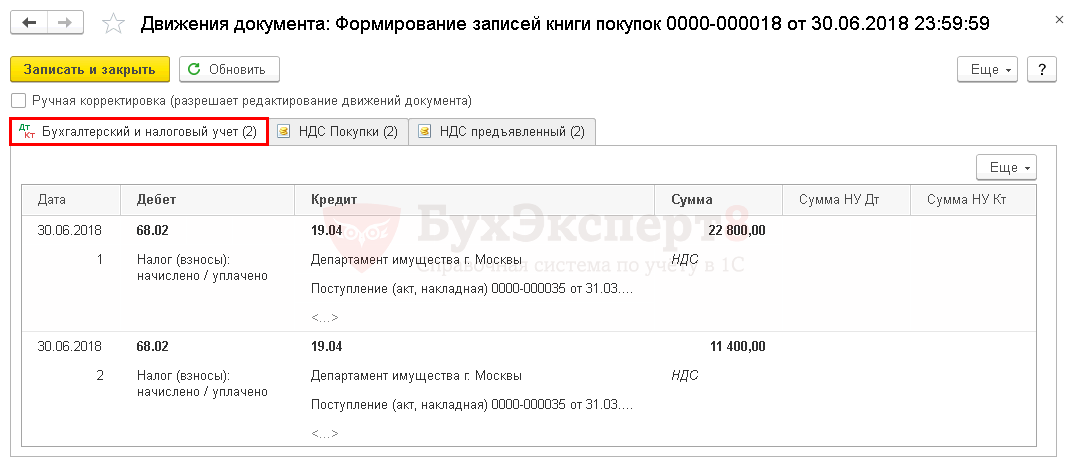

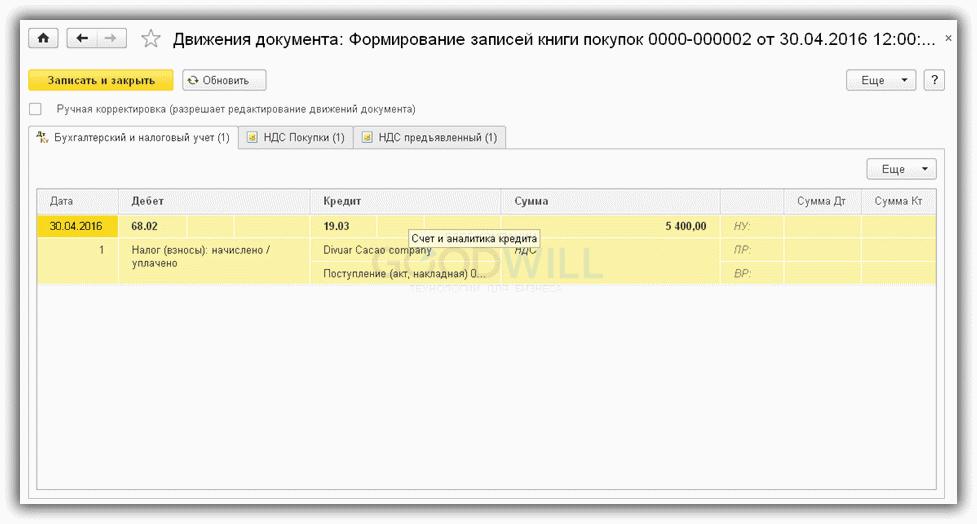

Наконец можно принять НДС к вычету. Проводки создает документ «Формирование записей книги покупок»:

Операции –> Регламентные операции НДС –> Формирование записей книги покупок –> закладка «Налоговый агент» (рис.12).

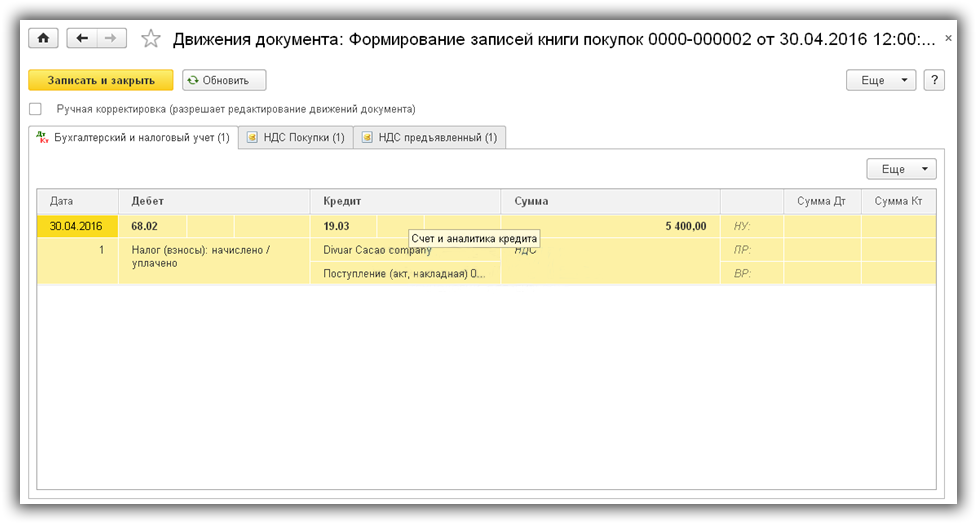

После проведения документа «Формирование записей…» (проводки представлены на рис.13) можно сформировать книгу покупок. Этот отчет вызывается аналогично отчету «Книга продаж» из раздела Отчеты по НДС.

В колонке «Наименование продавца» фигурирует не агент, а сам продавец (рис.14).

В разделе 3 декларации по НДС (рис.15) появятся суммы, которые можно будет вычесть по операциям налоговых агентов.

Аренда и реализация имущества

Оформление операций по НДС при реализации имущества и аренде муниципального имущества принципиальных отличий от вышеприведенной схемы не имеет.

Главное – необходимо выбрать правильный вид агентского договора (рис.16).

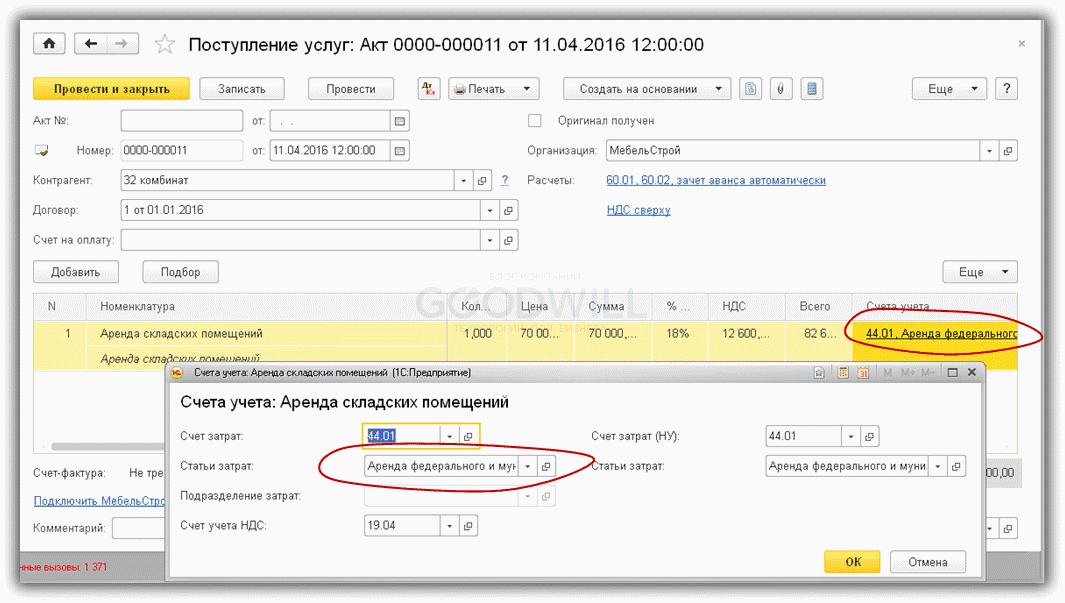

Кроме того, при оформлении документа оприходования услуг по аренде нужно правильно указать счета и аналитику затрат (рис.17).

Проводки представлены на рис.18. В них также есть специальный счет 76.НА.

При реализации имущества налоговым агентом также важно выбрать правильный вид агентского договора и соблюдать регламент учета основных средств.

В заключение – общая схема учета счетов-фактур налогового агента в 1С:

Подводя итог вышесказанному, отметим детальную проработку фирмой 1С достаточно сложного процесса работы с агентскими договорами. При соблюдении несложных правил оформления договоров и документов удается избежать длительной и кропотливой работы – программа все сделает за нас!

Налоговый агент по НДС в 1С 8.3 — аренда муниципального имущества

Рассмотрим особенности отражения в 1С операций у налогового агента по НДС (далее НА) при аренде муниципального имущества — какими документами и в каком порядке следует пользоваться, чтобы автоматизировать свою работу в программе.

Налоговый агент по НДС в 1С 8.3 — пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

25 февраля Организация заключила договор аренды муниципального нежилого помещения с Департаментом имущества г. Москвы. Организация выступает налоговым агентом по НДС (абз. 1 п. 3 ст. 161 НК РФ).

Согласно договору ежемесячная арендная плата составляет 224 200 руб. с учетом НДС. Арендная плата вносится в виде предоплаты ежемесячно не позднее 10-го числа. При этом первый платеж должен состоять из арендной платы за первый и последний месяц аренды.

01 марта объект аренды передан арендодателем по акту приема-передачи.

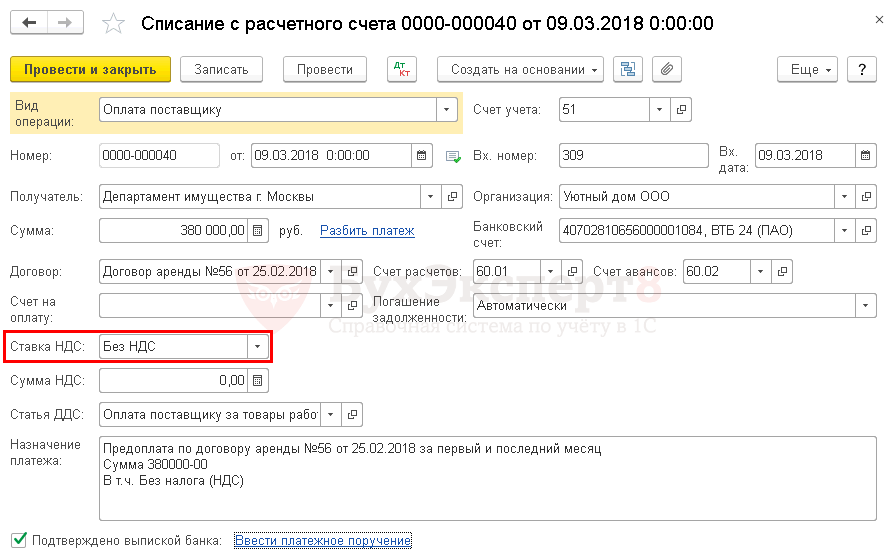

09 марта Организация перечислила арендодателю предоплату за первый и последний месяц аренды в размере 380 000 руб.

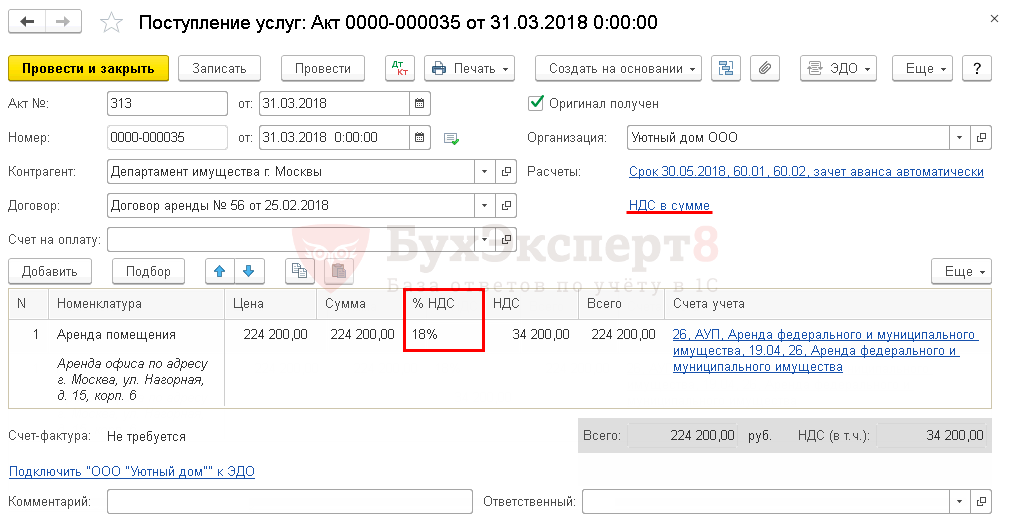

31 марта арендодатель представил акт на услуги по аренде.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Принятие к учету арендованного имущества | |||||||

| 01 марта | 001 | — | 2 500 000 | Принятие к учету арендованного имущества | Операция, введенная вручную — Операция | ||

| Перечисление аванса арендодателю | |||||||

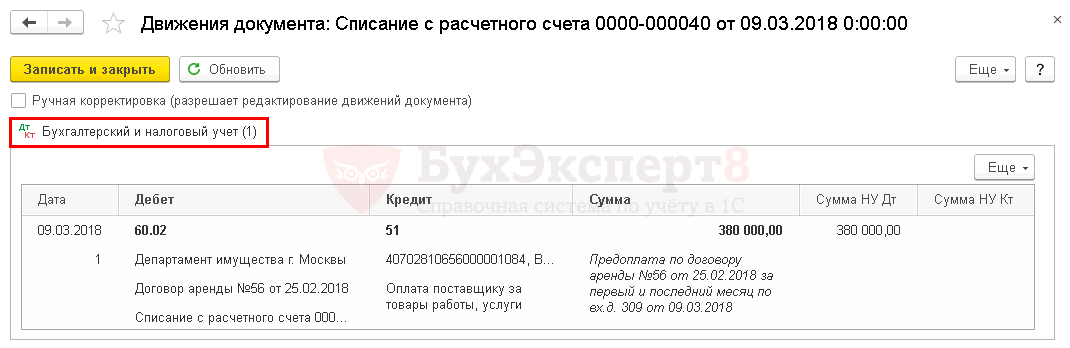

| 09 марта | 60.02 | 51 | 380 000 | 380 000 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику | |

| Выставление СФ в качестве налогового агента | |||||||

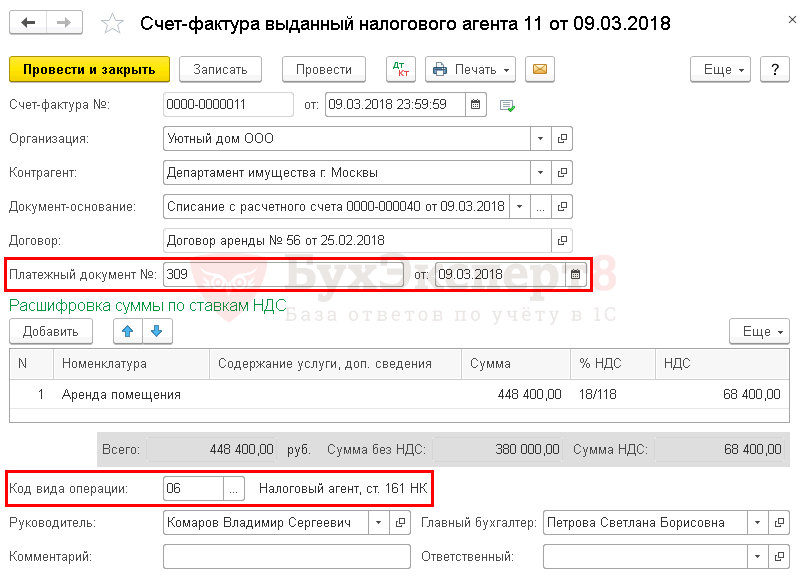

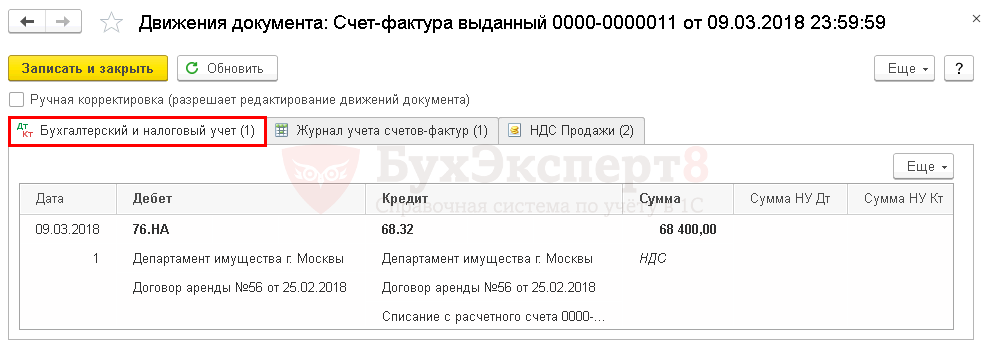

| 09 марта | 76.НА | 68.32 | 68 400 | Выставление СФ налоговым агентом | Счет-фактура выданный налогового агента | ||

| — | — | 68 400 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Отражение в учете услуг по аренде | |||||||

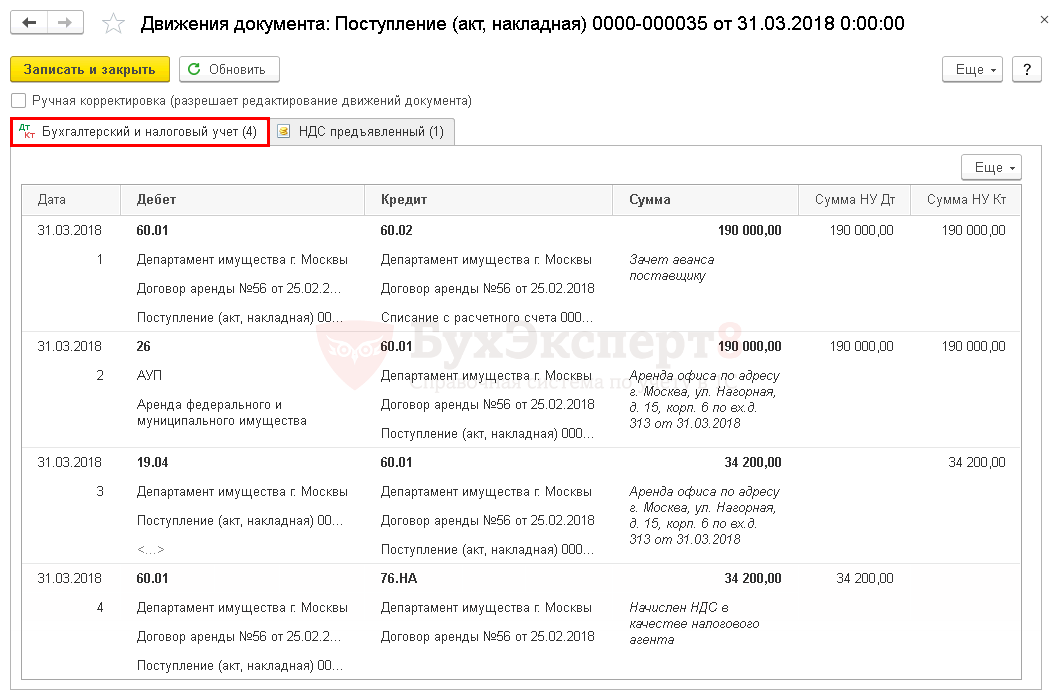

| 31 марта | 26 | 60.01 | 190 000 | 190 000 | 190 000 | Учет затрат на услуги | Поступление (акт, накладная) — Услуги (акт) |

| 19.04 | 60.01 | 34 200 | 34 200 | Принятие к учету НДС | |||

| 60.01 | 76.НА | 34 200 | 34 200 | ||||

| 60.01 | 60.02 | 190 000 | 190 000 | 190 000 | Зачет аванса | ||

| Уплата НДС в бюджет налоговым агентом | |||||||

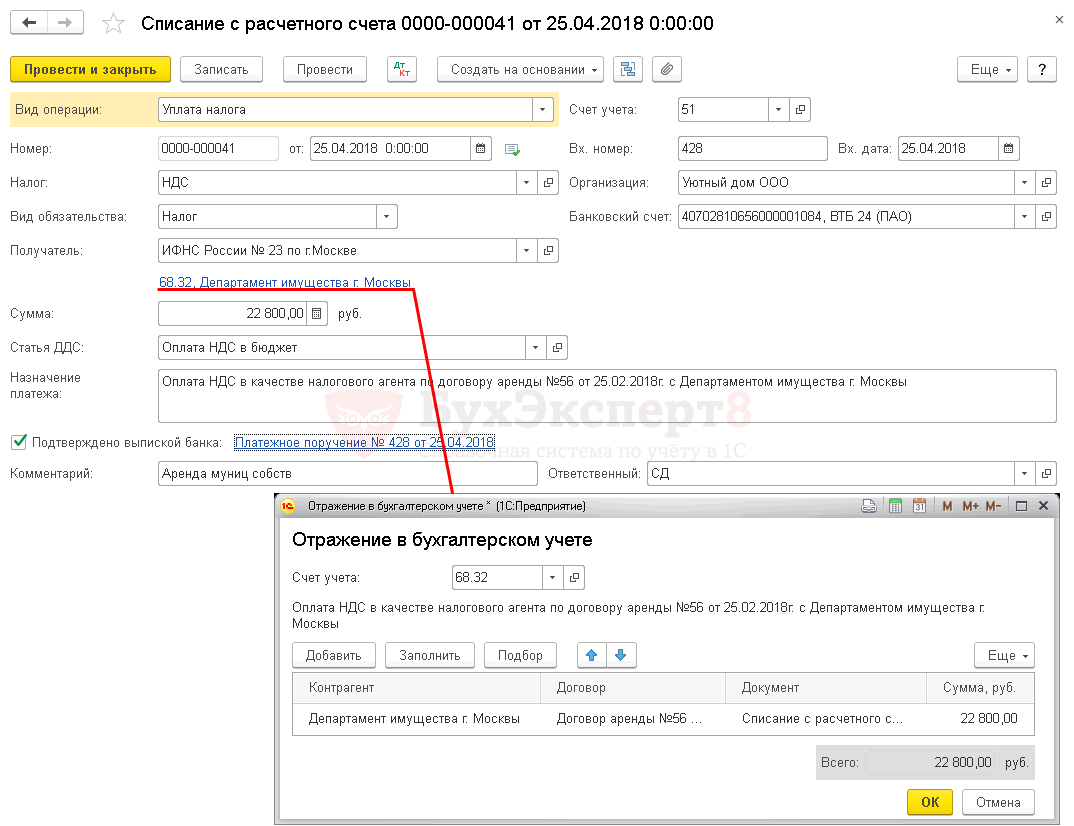

| 25 апреля 25 мая 25 июня | 68.32 | 51 | 22 800 | Уплата НДС в бюджет (ежемесячно по 1/3 за квартал) | Списание с расчетного счета — Уплата налога | ||

| Принятие НДС к вычету налоговым агентом | |||||||

| 30 июня | 68.02 | 19.04 | 34 200 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 34 200 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Принятие к учету арендованного имущества

Учет арендованного имущества организуется на забалансовом счете 001 «Арендованные основные средства» по стоимости, указанной в договоре (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н). Аналитический учет ведется по каждому арендованному объекту.

Рассмотрим особенности заполнения документа Операция, введенная вручную по данному примеру:

Если в договоре или в акте приемки-передачи не указана стоимость арендуемого имущества, и она не согласована в дополнительном соглашении, то рекомендуется установить в учетной политике способ определения стоимости арендованного имущества (п. 7 ПБУ 1/2008), например, исходя из рыночной стоимости имущества.

Получите понятные самоучители 2021 по 1С бесплатно:

На арендованное помещение рекомендуется открывать инвентарную карточку (п. 14 Методических указаний по бухгалтерскому учету ОС).

Перечисление аванса арендодателю

При аренде муниципального имущества у органов местного самоуправления арендатор выступает налоговым агентом по НДС (п. 3 ст. 161 НК РФ).

Рассмотрим особенности заполнения документа Списание с расчетного счета по данному примеру:

Аренда муниципального имущества в 1с 8.3 — перечисление аванса по договору аренды.

Проводки

Выставление счета-фактуры в качестве налогового агента

В счете-фактуре (далее СФ) в автоматическом режиме заполняется код вида операции 06 «Налоговый агент, ст. 161 НК РФ».

В поле Платежный документ № от документа Счет-фактура выданный автоматически указываются номер и дата платежного поручения на перечисление арендной платы (пп. з п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 N 1137).

Если в документе Счет-фактура выданный налогового агента формулировка в графах Номенклатура и Содержание услуги, доп. сведения отличаются друг от друга, то в графу 1 печатной формы СФ будет выводиться:

Счет-фактура налогового агента 1с 8.3.

НДС налогового агента проводки в 1С 8.3

Счет-фактура налогового агента 1С 8.3

Счет-фактура выданный налогового агента оформляется по общим правилам, но выставляется в одном экземпляре (п. 3 ст. 168 НК РФ).

Сумма НДС, исчисленная и удержанная налоговым агентом, отражается в Книге продаж.

Декларация по НДС

В декларации по НДС исчисленный НДС налоговым агентом отражается следующим образом:

По каждому арендодателю заполняется отдельный Раздел 2.

В Разделе 9 «Сведения из книги продаж»:

Отражение в учете услуг по аренде

Затраты на аренду нежилого офисного помещения в бухгалтерском учете относятся в состав расходов по обычным видам деятельности и учитываются на счете 26 «Общехозяйственные расходы» (п. 5 п. 7 ПБУ 10/99, Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94).

В налоговом учете такие затраты будут относиться к косвенным расходам и единовременно учитываться для уменьшения налогооблагаемой базы по налогу на прибыль (ст. 318 НК РФ).

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по данному примеру.

При аренде можно не составлять ежемесячный акт, если он не предусмотрен договором.

Для документального обоснования расходов на аренду должен быть:

Поставщик в данной ситуации в первичных документах не будет выделять НДС, но т.к. в 1С в документе Поступление (акт, накладная) устанавливается ставка НДС 18%, то необходимо установить:

Аренда муниципального имущества в 1с 8.3: отражение в учете.

Проводки по документу

Декларация по налогу на прибыль

Уплата НДС в бюджет налоговым агентом

Уплата НДС налоговым агентом при аренде в бюджет должна осуществляться в обычном порядке, т.е. равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ, Письмо Минфина РФ 07.07.2009 N 03-07-14/64).

Поля документа заполняются следующим образом:

Для расчетов с бюджетом в 1С налоговым агентом НДС используется счет 68.32 «НДС при исполнении обязанностей налогового агента».

Счет имеет три субконто:

Уплата НДС налогового агента проводки в 1С 8.3

Принятие НДС к вычету налоговым агентом

НДС принимается к вычету при выполнении условий (п. 2, п. 3 ст. 171 НК РФ):

Для соблюдения контрольных соотношений, указанных в приложении к Письму ФНС РФ от 23.03.2015 N ГД-4-3/4550@, вычет НДС возможен только в следующем периоде, после предоставления декларации по НДС, где отражен исчисленный налоговым агентом НДС (Письмо ФНС РФ от 13.09.2011 N ЕД-4-3/14814@).

НДС налогового агента проводки в 1С 8.3

Декларация по НДС

В декларации по НДС принятый к вычету НДС налоговым агентом будет отражаться следующим образом:

В Разделе 8 «Сведения из книги покупок»:

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(6 оценок, среднее: 4,33 из 5)

Счет-фактура налогового агента в 1С 8.3 Бухгалтерия 3.0

В конфигурациях 1С 8.3 реализовано несколько основных видов учета НДС налоговыми агентами:

В плане счетов для учета операций налоговых агентов используются счета 76.НА и 68.32.

Рассмотрим особенности оформления счетов-фактур налоговыми агентами.

Уплата НДС при покупке товаров у иностранного поставщика (нерезидента)

При покупке импортного товара главное — корректно заполнить параметры договора:

Документ поступления оформляется так же, как и для любых других товаров (рис.2), но, в отличие от обычных приходных накладных, счет-фактуру создавать не требуется.

Получите понятные самоучители по 1С бесплатно:

В проводках по отражению НДС вместо привычного счета взаиморасчетов используется новый субсчет – 76.НА.

Для формирования счетов-фактур этого вида используется обработка, которая вызывается из соответствующего пункта раздела «Банк и касса»(рис.4).

На рис.5 показана форма этой обработки.

Все приходные накладные, оформленные по агентским договорам и оплаченные в выбранном периоде, автоматически попадут в табличную часть (кнопка «Заполнить» рис.5).

По кнопке «Выполнить» сформируются и зарегистрируются счета-фактуры.

На следующем рисунке представлен сам счет-фактура (рис.6). Заметим, что ставка НДС выбирается «18/118», а код операции в данном случае — 06.

Как видим, в проводках (рис.7) задействованы новые субсчета, специально добавленные в план счетов 1С (76.НА и 68.32).

Книга продаж (рис.8) формируется в разделе «Отчеты по НДС»

В графе «Контрагент» указывается организация, которая осуществляет уплату налога.

Декларация по НДС в 1С формируется из раздела Отчетность. В подразделе «Регламентированные отчеты» нужно выбрать соответствующий вид («Декларация по НДС»).

Строка 060 (стр.1 Раздел 2) будет заполнена суммой, которую нужно заплатить в бюджет (рис.9).

Уплата налога в бюджет оформляется типовыми документами 1С («Платежное поручение» и «Списание с расчетного счета»). Оба документа должны иметь вид операции «Уплата налога» (рис.10).

При списании денег важно указать тот же счет, что и при начислении налога — 68.32 (рис.11).

Наконец можно принять НДС к вычету. Проводки создает документ «Формирование записей книги покупок»:

Операции –> Регламентные операции НДС –> Формирование записей книги покупок –> закладка «Налоговый агент» (рис.12).

После проведения документа «Формирование записей…» (проводки представлены на рис.13) можно сформировать книгу покупок. Этот отчет вызывается аналогично отчету «Книга продаж» из раздела Отчеты по НДС.

В колонке «Наименование продавца» фигурирует не агент, а сам продавец (рис.14).

В разделе 3 декларации по НДС (рис.15) появятся суммы, которые можно будет вычесть по операциям налоговых агентов.

Аренда и реализация имущества

Оформление операций по НДС при реализации имущества и аренде муниципального имущества принципиальных отличий от вышеприведенной схемы не имеет.

Главное, необходимо выбрать правильный вид агентского договора (рис.16).

Кроме того, при оформлении документа оприходования услуг по аренде нужно правильно указать счета и аналитику затрат (рис.17).

Проводки представлены на рис.18. В них также есть специальный счет 76.НА.

При реализации имущества налоговым агентом также важно выбрать правильный вид агентского договора и соблюдать регламент учета основных средств.

В заключение – общая схема учета счетов-фактур налогового агента в 1С:

Подводя итог вышесказанному, хочется отметить детальную проработку фирмой 1С достаточно сложного процесса работы с агентскими договорами. При соблюдении несложных правил оформления договоров и документов удается избежать длительной и кропотливой работы – программа все сделает за нас!

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.