Как в 1С аннулировать ошибочную регистрацию авансового счета-фактуры в книге продаж

Обнаружив в текущем периоде ошибку прошлого периода, в результате которой был излишне уплачен НДС (например, из-за ошибочного признания авансом поступившей от покупателя постоплаты), налогоплательщик может исправить ее: аннулировать лишнюю регистрационную запись по ошибочному счету-фактуре в книге продаж, пересчитать налоговую базу по НДС в периоде выявления ошибки и представить уточненную декларацию по НДС. Механизм исправления указанных ошибок Постановлением Правительства РФ от 26.12.2011 № 1137 не предусмотрен, но в соответствии с разъяснениями ФНС России можно аннулировать ошибочные регистрационные записи с помощью дополнительных листов книги продаж.

Порядок внесения исправлений в счет-фактуру после окончания налогового периода

Согласно пункту 1 статьи 81 НК РФ налогоплательщик, обнаруживший в представленной им в налоговый орган декларации неотражение или неполноту отражения сведений, а также ошибки:

Если в текущем налоговом (отчетном) периоде обнаружены ошибки (искажения) в исчислении налоговой базы, которые относятся к прошлым налоговым (отчетным) периодам, то перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (абз. 2 п. 1 ст. 54 НК РФ).

В то же время налогоплательщик вправе провести пересчет налоговой базы и суммы налога в том налоговом (отчетном) периоде, в котором выявлены ошибки (искажения), если (абз. 3 п. 1 ст. 54 НК РФ):

При применении данных положений к исчислению НДС и представлению налоговой отчетности по налогу необходимо учитывать следующие особенности:

Как определено Правилами ведения книги продаж, утв. Постановлением № 1137, при внесении исправлений в выставленный счет-фактуру после окончания налогового периода регистрация исправленного счета-фактуры и аннулирование записи по первоначальному счету-фактуре производятся в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 3, п. 11 Правил ведения книги продаж, утв. Постановлением № 1137).

Несмотря на то, что данные нормы Постановления № 1137 соотносят порядок исправления книги продаж только с внесением исправлений в счета-фактуры, применение дополнительных листов книги продаж предписывается в отношении любых изменений книги продажи истекших налоговых периодов (письма ФНС России от 06.09.2006 № ММ-6-03/896@, от 30.04.2015 № БС-18-6/499@).

Данные таких дополнительных листов используются для внесения изменений в налоговую декларацию по НДС (п. 5 Правил заполнения дополнительного листа книги продаж). При этом в состав уточненной налоговой декларации помимо тех разделов, которые были ранее представлены в налоговый орган, включается Приложение 1 к Разделу 9 (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

Аннулирование ошибочного счета-фактуры на аванс в «1С:Бухгалтерии 8» (ред. 3.0)

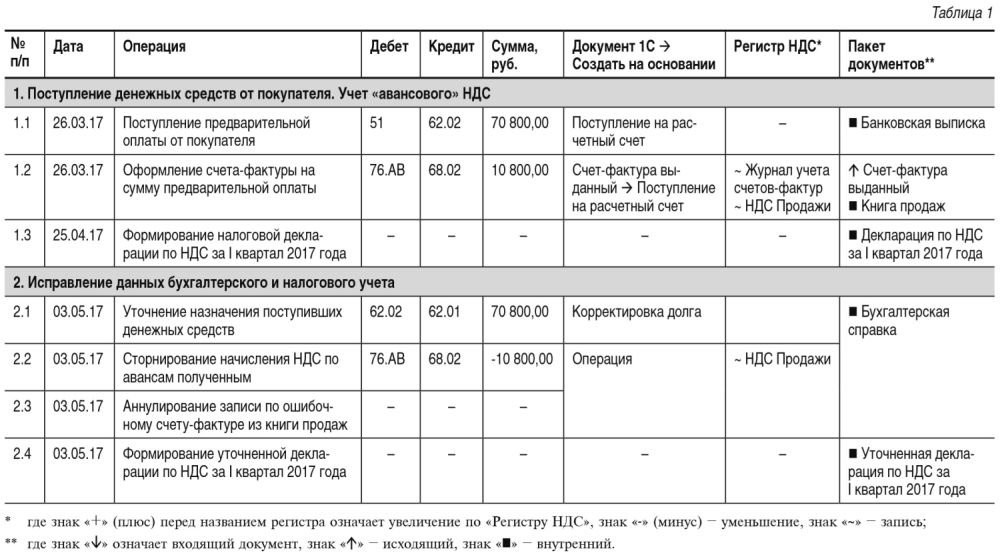

Порядок исправления данных бухгалтерского и налогового учета в программе «1С:Бухгалтерия 8» редакции 3.0, начиная от уточнения назначения поступивших денежных средств, и до формирования уточненной декларации по НДС, рассмотрим на следующем примере.

Пример

Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, 03.05.2017, после представления налоговой декларации по НДС за I квартал 2017 года, обнаружила факт ошибочного признания поступивших от ООО «Одежда и обувь» денежных средств авансом и, соответственно, ошибочной регистрации выставленного авансового счета-фактуры в книге продаж за I квартал 2017 года.

Организация решила внести исправления в данные бухгалтерского и налогового учета, аннулировать лишнюю регистрационную запись по счету-фактуре в книге продаж и представить уточненную налоговую декларацию по НДС за I квартал 2017 года.

Последовательность операций приведена в таблице 1.

Поступление денежных средств от покупателя. Учет «авансового» НДС

Поступление предварительной оплаты в счет предстоящей поставки товаров (операция 1.1 «Поступление предварительной оплаты от покупателя») в программе отражается с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется:

В результате проведения документа Поступление на расчетный счет будет сформирована бухгалтерская проводка:

Дебет 51 Кредит 62.02

— на сумму предварительной оплаты, поступившую продавцу от покупателя.

В соответствии с пунктами 1 и 3 статьи 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, продавец должен выставить счет-фактуру не позднее пяти календарных дней, считая со дня получения предоплаты.

Счет-фактура на полученную сумму предоплаты (операция 1.2 «Оформление счета-фактуры на сумму предварительной оплаты») в программе формируется на основании документа Поступление на расчетный счет по кнопке Создать на основании. Автоматическое формирование счетов-фактур на авансы, полученные от покупателей, может производиться также с помощью обработки Регистрация счетов-фактур на аванс (раздел Банки и касса).

В новом документе Счет-фактура выданный основные сведения будут заполнены автоматически по документу-основанию:

Кроме того автоматически будут проставлены:

Для корректного составления счета-фактуры, а также правильного отражения документа в учетной системе необходимо в поле Номенклатура табличной части документа ввести наименование (или обобщенное наименование) поставляемых товаров в соответствии с условиями договора с покупателем.

Данные сведения заполняются автоматически с указанием:

По кнопке Печать документа Счет-фактура выданный можно перейти в просмотр формы счета-фактуры и далее выполнить его печать в двух экземплярах.

Согласно Правилам заполнения счета-фактуры, утв. Постановлением № 1137, в счете-фактуре на полученную сумму предоплаты указываются:

Счет-фактура

Данные

Реквизиты (номер и дата составления) платежно-расчетного документа (пп. «з» п. 1 Правил заполнения)

Наименование поставляемых товаров (описание работ, услуг), имущественных прав (пп. «а» п. 2 Правил заполнения)

Сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 НК РФ (пп. «з» п. 2 Правил заполнения)

Полученная сумма предварительной оплаты (пп. «и» п. 2 Правил заполнения)

Прочерки (п. 4 Правил заполнения)

В результате проведения документа Счет-фактура выданный будет сформирована бухгалтерская проводка:

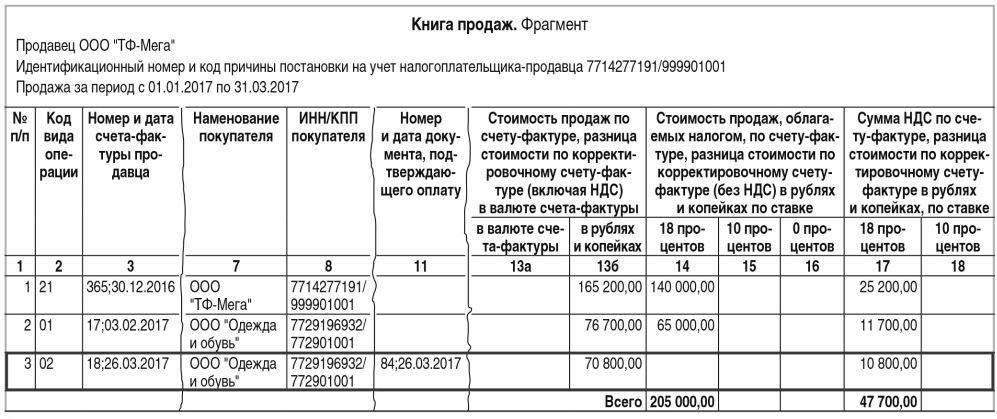

Рис. 1. Книга продаж за I квартал 2017 года

Также на основании документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур.

Несмотря на то, что с 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выставленном счете-фактуре.

Выставленный при получении предварительной оплаты счет-фактура регистрируется в книге продаж за I квартал 2017 года (рис. 1).

Облагаемая НДС операция, связанная с получением суммы предварительной оплаты, отражается по строке 070 Раздела 3 налоговой декларации по НДС за I квартал 2017 года (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ в ред. приказа ФНС России от 20.12.2016 № ММВ-7-3/696@) (операция 1.4 «Формирование декларации по НДС за I квартал 2017 года).

Сведения из книги продаж отражаются в Разделе 9 налоговой декларации по НДС.

Исправление данных бухгалтерского и налогового учета

Поступившие от покупателя 26.03.2017 денежные средства были ошибочно признаны предварительной оплатой по договору № 25 от 01.03.2017, а не оплатой товаров, отгруженных покупателю 03.02.2017 по договору № 15 от 01.02.2017.

Согласно пункту 5 Положения по бухгалтерскому чету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утв. приказом Минфина России от 28.06.2010 № 63н, ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

В документе Корректировка долга указываются следующие значения:

Как аннулировать в учете ошибочные счета-фактуры, если декларация по НДС уже сдана

Отчетность по НДС уже сдана, но вдруг вы обнаружили, что один из счетов-фактур на реализацию внесен дважды, а в полученном от поставщика бумажном счете-фактуре указана более поздняя дата, чем вы указали при вводе. Как удалить из информационной базы программы «1С:Бухгалтерия 8» ред. 3.0 ненужные счета-фактуры после окончания отчетной кампании? Ответ – в материале экспертов 1С.

Если после сдачи декларации налогоплательщик обнаружит, что в декларации какие-то сведения не были отражены (не полностью отражены) или выявит ошибки, то согласно пункту 1 статьи 81 НК РФ он:

Если обнаруженные ошибки или искажения относятся к прошлым налоговым (отчетным) периодам, то перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (абз. 2 п. 1 ст. 54 НК РФ).

Это общее правило. Но налогоплательщик вправе провести пересчет налоговой базы и суммы налоговых обязательств и в периоде выявления ошибок.

Это возможно в двух случаях:

Но применяя эти нормы, нужно учитывать следующие особенности:

Аннулирование записи книги продаж

Если исправление в выставленный счет-фактуру вносится после окончания налогового периода, регистрация исправленного счета-фактуры и аннулирование записи по первоначальному счету-фактуре производятся в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 3, п. 11 Правил ведения книги продаж, утв. Постановлением № 1137). А согласно Правилам ведения книги покупок, утв. Постановлением № 1137, при получении исправленного счета-фактуры после окончания текущего налогового периода аннулирование записи по счету-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 4 Правил ведения книги покупок, утв. Постановлением № 1137).

Несмотря на то, что данные нормы Постановления № 1137 соотносят порядок исправления книги продаж и (или) книги покупок только с внесением исправлений в счета-фактуры, применение дополнительных листов книги покупок и (или) книги продаж предписывается в отношении любых изменений книги продажи и (или) книги покупок истекших налоговых периодов (письма ФНС России от 06.09.2006 № ММ-6-03/896@, от 30.04.2015 № БС-18-6/499@).

Данные таких дополнительных листов используются для внесения изменений в налоговую декларацию по НДС (п. 5 Правил заполнения дополнительного листа книги продаж, п. 6 Правил заполнения дополнительного листа книг покупок). При этом в состав уточненной налоговой декларации помимо тех разделов, которые были ранее представлены в налоговый орган, включаются соответственно приложение 1 к разделу 8 и (или) приложение 1 к разделу 9 (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

Порядок внесения таких исправлений в программе «1С:Бухгалтерия 8» (ред. 3.0) разберем на примере.

Пример

Как отразить в учете оказанную услугу

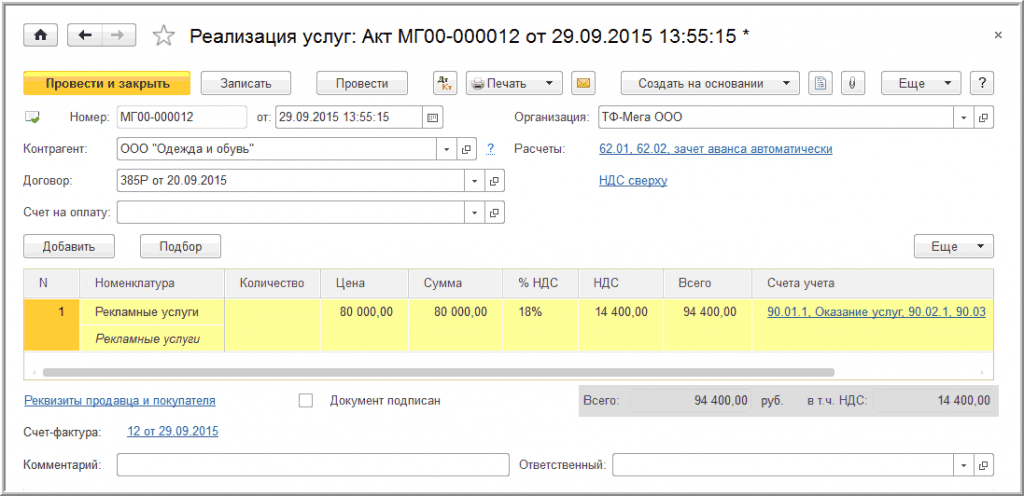

Оказание рекламной услуги покупателю ООО «Одежда и обувь» в программе «1С:Бухгалтерия 8» (ред. 3.0) регистрируется с помощью документа Реализация (акт, накладная) с видом операции Услуги (акт) (раздел Продажи, подраздел –> Продажи, гиперссылка Реализация (акты, накладные).

После проведения документа в регистр бухгалтерии вводятся следующие записи:

Дебет 62.01 Кредит 90.01.1

– на стоимость оказанной рекламной услуги;

Дебет 90.03 Кредит 68.02

– на сумму начисленного НДС.

В регистр НДС Продажи вводится запись с видом движения Приход для книги продаж, отражающая начисление НДС по ставке 18 %. Соответствующая запись о стоимости оказанной рекламной услуги вносится также в регистр Реализация услуг.

Создать счет-фактуру на оказанную рекламную услугу можно нажатием на кнопку Выписать счет-фактуру внизу документа Реализация (акт, накладная). При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру (рис. 1).

В документе Счет-фактура выданный (раздел Продажи, подраздел Продажи, гиперссылка Счета-фактуры выданные), который можно открыть по гиперссылке, все поля заполняются автоматически на основании данных документа Реализация (акт, накладная).

С 01.01.2015 налогоплательщики, не являющиеся посредниками, действующими от своего имени (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, поэтому в документе Счет-фактура выданный в строке «Сумма:» указано, что суммы для регистрации в журнале учета («из них в журнале:») равны нулю.

В результате проведения документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур. Записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выданном счете-фактуре.

С помощью кнопки Печать документа учетной системы Счет-фактура выданный можно просмотреть форму счета-фактуры, а также распечатать его.

Выставленный при оказании рекламных услуг счет-фактура регистрируется в книге продаж за III квартал 2015 года — см. табл. 1.

Облагаемая НДС операция по оказанию рекламных услуг отражается по строке 010 раздела 3 налоговой декларации по НДС за III квартал 2015 г. (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) (рис. 2).

Сведения из книги продаж отражаются в разделе 9 налоговой декларации по НДС.

Исправление данных бухгалтерского и налогового учета

Бухгалтерский учет. Согласно пункту 5 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)», утв. приказом Минфина России от 28.06.2010 № 63н, ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

Налоговый учет. При обнаружении в представленной налоговой декларации ошибок, не приводящих к занижению подлежащей уплате суммы налога, налогоплательщик вправе, но не обязан, представить в налоговый орган уточненную налоговую декларацию (п. 1 ст. 81 НК РФ).

В рассматриваемом примере была ошибочно отражена в учете облагаемая НДС операция по оказанию рекламных услуг, следовательно, обнаруженная ошибка привела к завышению налоговой базы по НДС в III квартале 2015 г. и, следовательно, суммы налога, подлежащей уплате в бюджет.

В соответствии с абзацем 2 пункта 1 статьи 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). В то же время если такие ошибки (искажения) привели к излишней уплате налога, то налогоплательщик вправе провести пересчет налоговой базы и суммы налога в том налоговом (отчетном) периоде, в котором выявлены ошибки (искажения) (абз. 2 п. 1 ст. 54 НК РФ). Однако норма, позволяющая произвести перерасчет налоговой базы в периоде обнаружения ошибки, т. е. в IV квартале 2015 года, в отношении НДС не применяется, так как постановлением Правительства РФ от 26.12.2011 № 1137 не предусмотрен механизм ее реализации.

Согласно пункту 3 и абзацу 2 пункта 11 Правил ведения книги продаж, утв. Постановлением № 1137, при необходимости аннулирования записи в книге продаж после окончания текущего налогового периода используются дополнительные листы книги продаж за тот налоговый период, в котором был зарегистрирован счет-фактура. Несмотря на то, что данный порядок Постановление № 1137 соотносит с исправлениями книги продаж, вызванными внесением исправлений в счета-фактуры, возможность аннулирования ошибочных регистрационных записей подтверждается в разъяснениях ФНС России (письма ФНС России от 06.09.2006 № ММ-6-03/896@, от 30.04.2015 № БС-18-6/499@).

Данные таких листов используются для внесения изменений в декларацию по НДС (п. 5 Правил заполнения дополнительного листа книги продаж).

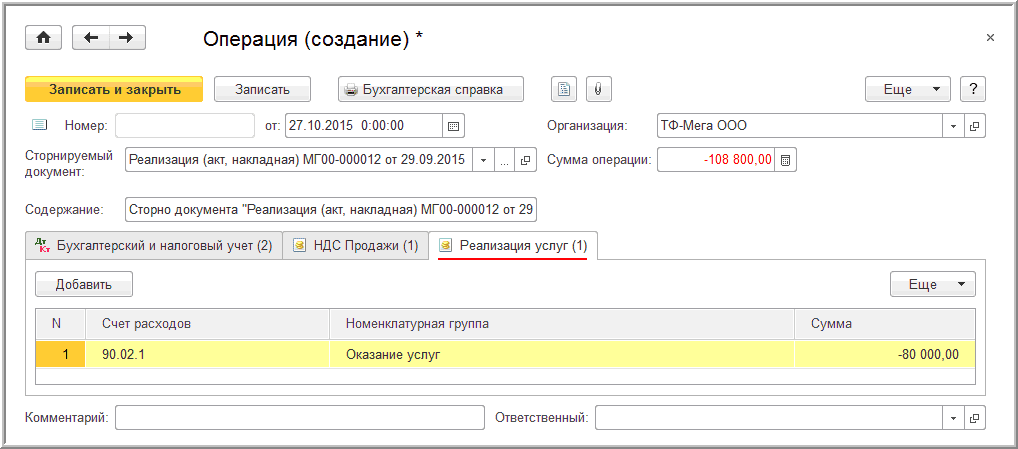

Исправление допущенной ошибки по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни в программе регистрируется с помощью документа Операция с видом операции Сторно документа (раздел Операции, подраздел Бухгалтерский учет, гиперссылка Операции, введенные вручную).

В шапке документа указывается:

Поле Содержание и табличная часть документа заполняются автоматически после выбора сторнируемого документа.

На закладке Бухгалтерский и налоговый учет отражаются соответствующие сторнировочные бухгалтерские записи:

Дебет 62.01 Кредит 90.01.1

– на стоимость оказанных услуг;

Дебет 90.03 Кредит 68.02

– на сумму начисленного НДС.

Соответствующая сторнировочная учетная запись будет также отражена в регистре Реализация услуг (рис. 3, документ Операция).

В регистр НДС Продажи автоматически вносится соответствующая сторнировочная запись с указанием следующих значений:

Поскольку аннулирование регистрационной записи по ошибочно выставленному счету-фактуре должно производиться в дополнительном листе книги продаж периода оказания услуги, т. е. III квартала 2015 года, необходимо внести корректировку в записи регистра НДС Продажи:

После записи документа Операция будет внесена запись об аннулировании по ошибочно выставленному счету-фактуре в дополнительный лист книги продаж за III квартал 2015 г. — см. табл. 2.

Следует отметить, что сам ошибочно выставленный счет-фактура аннулированию (изъятию, уничтожению) не подлежит. По мнению ФНС России, закрепление механизма аннулирования счетов-фактур нецелесообразно, поскольку если ошибочно выставленный счет-фактура не зарегистрирован в книге продаж, то к учету он не принимается (письмо ФНС России от 30.04.2015 № БС-18-6/499@).

При принятии решения о представлении уточненной налоговой декларации по НДС за III квартал 2015 г., следует иметь в виду, что в состав такой уточненной декларации будут входить те же самые разделы, что и в состав первичной декларации (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

При этом на титульном листе декларации по НДС будет указан номер корректировки «1», и дата подписи «27.10.2015».

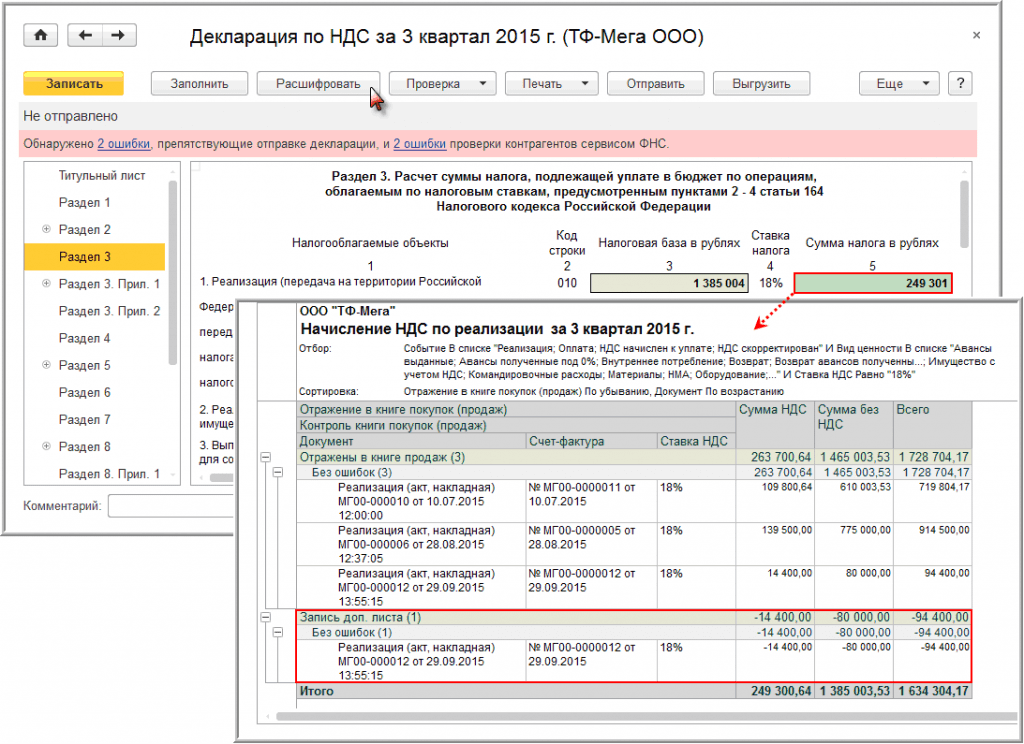

В разделе 3 уточненной налоговой декларации по строке 010 будут отражены уменьшенные налоговая база и сумма исчисленного налога (рис. 4).

Кроме того, в уточненной декларации появится дополнительно приложение 1 к разделу 9, в котором будут отражены сведения из дополнительного листа книги продаж. Поскольку в первичной декларации такие сведения отсутствовали, то в строке Ранее представленные сведения будет проставлена отметка Неактуальны, что соответствует признаку актуальности «0» и означает, что в ранее представленной декларации эти сведения по разделу 9 не представлялись (п. 48.2 Порядка заполнения налоговой декларации по НДС).

Поскольку в саму книгу продаж изменения не вносились, то в налоговую инспекцию сведения из раздела 9 можно повторно не выгружать, для чего достаточно установить в строке Ранее представленные сведения отметку в поле Актуальны, что соответствует признаку актуальности «1» и означает, что сведения, представленные налогоплательщиком ранее в налоговый орган, актуальны, достоверны, изменению не подлежат и в налоговый орган не представляются (п. 47.2 Порядка заполнения налоговой декларации по НДС).

Аннулирование записи книги покупок

При внесении исправлений в выставленный счет-фактуру после окончания налогового периода регистрация исправленного счета-фактуры и аннулирование записи по первоначальному счету-фактуре производятся в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 3, п. 11 Правил ведения книги продаж, утв. Постановлением № 1137). При получении исправленного счета-фактуры после окончания текущего налогового периода аннулирование записи по счету-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 4 Правил ведения книги покупок, утв. Постановлением № 1137).

Несмотря на то, что данные нормы Постановления № 1137 соотносят порядок исправления книги продаж и (или) книги покупок только с внесением исправлений в счета-фактуры, применение дополнительных листов книги покупок и (или) книги продаж предписывается в отношений любых изменений книги продажи и (или) книги покупок истекших налоговых периодов (письма ФНС России от 06.09.2006 № ММ-6-03/896@, от 30.04.2015 № БС-18-6/499@).

Данные таких дополнительных листов используются для внесения изменений в налоговую декларацию по НДС (п. 5 Правил заполнения дополнительного листа книги продаж, п. 6 Правил заполнения дополнительного листа книг покупок). При этом в состав уточненной налоговой декларации помимо тех разделов, которые были ранее представлены в налоговый орган, включаются соответственно приложение 1 к разделу 8 и (или) приложение 1 к разделу 9 (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

Удаление документов Реализация и Счет-фактура выданный в конфигурации Бухгалтерия предприятия КОРП 3.0

Когда надо срочно удалить кучу документов реализации и счет-фактуры, а сделать это надо крайне быстро и желательно в короткий срок. Тогда на помощь приходит эта «замечательная» обработка. Вы можете сделать массовое удаление документов, без контроля ссылочной целостности, перед тем как провести заново загрузку документов из другой программы. Предупреждение: нет контроля ссылочной целостности, поэтому будьте внимательны.

Как пользоваться обработкой:

1. Выбрать период, за который нужно удалить документы

2. Выбрать организацию

3. Выбрать контрагента

4. Нажать кнопку «Удалить реализации», если нужно удалить реализации, либо нажать кнопку «Удалить счета-фактуры» если нужно удалить счет-фактуры.

5. Дождаться окончания удаления документов.

Пример запроса на удаление реализаций:

Пример запроса на удаление счетов-фактур:

Тестировалось на платформе: 1С:Предприятие 8.3 (8.3.12.1595)

Конфигурация: Бухгалтерия предприятия КОРП, редакция 3.0 (3.0.71.75)

Скачать файлы

Специальные предложения

Обновление 22.07.19 20:49

См. также

Перепроведение документов с контролем проводок Промо

Немного переделанная стандартная обработка «Проведение документов», контролирует проводки документов и если они изменились — сообщает об этом.

05.06.2021 2085 5 AnryMc 0

Проверка статусов кодов ИС МП в документах [КА 2.4]

Проверка статусов штрихкодов упаковок ИС МП из документов

24.08.2021 1822 6 RocKeR_13 0

Работа с кодами маркировки (КА 2.4)

Обработка для удобной печати кодов маркировки.

27.05.2021 5511 12 RocKeR_13 2

Связанные документы или Структура подчиненности (КА 2.4, ERP 2, УТ 11)

В форму структуры подчиненности документов добавлены кнопки проведения, отмены проведения и пометки на удаление. Также красным подсвечены поступления денег и синим списания.

13.07.2020 9955 12 silver_jr 1

Перенумерация документов для Бухгалтерии предприятия 3.0 Промо

Автоматическая перенумерация документов.

11.11.2013 37053 1181 Poyarkov696 50

[Расширение] БП 3.0. Список счетов от поставщиков / Список поступлений + Связанные документы

Список счетов от поставщиков и список поступлений товаров и услуг + Структура подчиненности в одном окне. Расширение для программы БП 3.0.

20.05.2020 9402 7 Rustig 13

«Учет штрафов ГИБДД» с возможной загрузкой из открытых источников в интернет Расширение конфигурации 1С: Предприятие 8.3

Расширение конфигурации Бухгалтерия предприятия, редакция 3.0 (при минимальных изменениях любой типовой конфигурации), позволяющее вести историю данных по штрафам ГИБДД для справочника транспортных средств компании. Бонусом поставляется внешняя обработка, способная загружать эти данные из открытых источников в интернет.

30.12.2019 19974 26 capitan 11

Пакетное пробитие чеков на Онлайн-кассе при оплатах от физических лиц на расчетный счет

Автоматизация процесса пробития чеков онлайн при поступлениях на расчетный счет от физических лиц. Помогает сократить трудозатраты таким организациям, как МФЦ, Управляющие компании и т.д. Подходит для 1С:Бухгалтерия 3.0 любой версии (базовая, ПРОФ, КОРП). Не изменяет конфигурацию. Конфигурация остается на поддержке (типовая).

24.09.2019 22986 9 r.resh39 7

Очистка кэша 1С 8 (8.0, 8.1, 8.2, 8.3). Грамотная чистка кэша 1С с сохранением настроек. Промо

04.11.2018 53638 527 Eugen-S 35

Аналоги номенклатуры для УТ 11.4, КА 2.4, ERP 2.4, Розница 2.2, Розница 8. Магазин автозапчастей. Расширение

Расширение для работы с аналогами номенклатуры. Отлично подходит для работы с кроссами запчастей и товаров с аналогичными свойствами. Поддерживаемые конфигурации: УТ 11.4, КА 2.4, ERP 2.4, Розница 2.2, Розница 8. Магазин автозапчастей. Лёгкое подключение, без изменения конфигурации.

30.08.2019 30986 64 AleSSandre 34

Списание (корректировка) задолженности контрагентов УНФ 1.6

Обнуление задолженности контрагентов в конфигурации «Управление небольшой (нашей) фирмой» версии 1.6 с помощью документа «Корректировка регистров».

24.07.2019 33218 21 DMon 1

Утилиты ЕГАИС (1С:Розница 2.2)

Утилиты для упрощения работы с ЕГАИС в 1С:Розница.

16.07.2019 32330 50 RocKeR_13 12

Пометка на удаление неиспользуемых элементов справочников и документов Промо

В ходе работы в программе в ней зачастую накапливается «мусор». Данная разработка может помочь убрать его. (обычные или управляемые формы)

02.02.2010 40910 723 AnryMc 53

Регистрация документов с измененной суммой

Обработка берет информацию из истории изменения документов. Удобна для администраторов, когда документы с измененной суммой по какой-то причине не регистрируются в плане обменов. Можно регистрировать не все документы, а только те, которые были изменены.

20.04.2019 27331 6 ryan 0

Валовая прибыль для УПП 1.3, КА 1.1 в режиме РАУЗ (работа типового отчета без доработок конфигурации)

Простое и мгновенное решение для использования типового отчета «Валовая прибыль» в конфигурациях «Управление производственным предприятием 1.3», «Комплексная автоматизация 1.1» (а также отраслевых решений на их базе) при включенном режиме РАУЗ (расширенная аналитика учета затрат). Не требует настройки или изменения конфигурации, либо может быть, для дополнительного удобства, интегрировано в нее с минимальными доработками.

21.01.2019 28573 35 stvorl 12

Simple WMS Client – это визуальный конструктор мобильного клиента для терминала сбора данных(ТСД) или обычного телефона на Android. Приложение работает в онлайн режиме через интернет или WI-FI, постоянно общаясь с базой посредством http-запросов (вариант для 1С-клиента общается с 1С напрямую как обычный клиент). Можно создавать любые конфигурации мобильного клиента с помощью конструктора и обработчиков на языке 1С (НЕ мобильная платформа). Вся логика приложения и интеграции содержится в обработчиках на стороне 1С. Это очень простой способ создать и развернуть клиентскую часть для WMS системы или для любой другой конфигурации 1С (УТ, УПП, ERP, самописной) с минимумом программирования. Например, можно добавить в учетную систему адресное хранение, учет оборудования и любые другие задачи. Приложение умеет работать не только со штрих-кодами, но и с распознаванием голоса от Google. Это бесплатная и открытая система, не требующая обучения, с возможностью быстро получить результат.

09.01.2019 62184 269 informa1555 236