УФНС разъяснило, как в 6-НДФЛ отразить возврат налога физлицу за прошлые годы

В письме от 17.07.17 № БС-4-11/13832@ УФНС по Москве ответило на вопрос о возврате (зачете) излишне удержанного НДФЛ и отражении таких сумм в 6-НДФЛ.

Возвращает налог налоговый агент на основании письменного заявления налогоплательщика за счет сумм этого налога, подлежащих перечислению в бюджет в счет предстоящих платежей как по указанному налогоплательщику, так и по иным физлицам, с доходов которых налоговый агент удерживает налог, в течение трех месяцев со дня получения заявления налоговым агентом.

Если суммы налога, подлежащей перечислению налоговым агентом в бюджет, недостаточно для возврата в срок, то налоговый агент запрашивает возврат налога из бюджета. До получения налога из бюджета налоговый агент вправе вернуть физлицу деньги за счет собственных средств.

Порядком заполнения 6-НДФЛ предусмотрено, что по строке 090 указывается общая сумма налога, возвращенная налоговым агентом налогоплательщикам, нарастающим итогом с начала налогового периода.

Если налоговый агент производит в 2017 году возврат налогоплательщику излишне удержанной суммы налога из дохода, полученного им в предыдущих налоговых периодах, то данная сумма подлежит отражению по строке 090 раздела 1 расчета 6-НДФЛ за соответствующий период. В разделе 2 расчета 6-НДФЛ данная операция не отражается. При этом уточненный расчет 6-НДФЛ за соответствующий налоговый период не представляется.

Кроме того, налоговый агент должен представить в налоговый орган уточненные сведения о доходах физлиц по форме 2-НДФЛ за соответствующий налоговый период.

Сумму НДФЛ, подлежащую уплате в бюджет, следует уменьшить на сумму произведенного возврата. Если налоговый агент перечислил сумму удержанного налога без учета сумм возврата, то возникает излишне уплаченная сумма налога, подлежащая возврату из бюджета.

Излишне удержанный НДФЛ в 6-НДФЛ

izlishne_uderzhannyy_ndfl_v_6-ndfl.jpg

Похожие публикации

Иногда бухгалтерия работодателя удерживает из доходов сотрудника НДФЛ больше, чем нужно. Исправление ошибки затрагивает отчетность по налогу. Рассмотрим, как нужно отразить излишне удержанный НДФЛ в 6-НДФЛ, чтобы не нарушать порядок заполнения формы.

Удержали подоходного налога больше, чем следовало – что делать?

Порядок возврата НДФЛ регулируется ст. 231 НК РФ. Бухгалтерия уведомляет сотрудника в течение 10 дней об обнаруженной ошибке. На основании заявления ему возвращают излишне удержанный налог на банковский счет. Сумма должна быть перечислена в течение 3-х месяцев. Если перерасчет связан со сменой статуса (когда нерезидент стал резидентом), расчетами с физлицом будет заниматься налоговая инспекция, в которую подается заявление и декларация 3-НДФЛ.

Так как сведения о налоге попадают в форму 6-НДФЛ, необходимо в ней отразить произведенные операции.

Как показать излишне удержанный НДФЛ в 6-НДФЛ

Начисление и удержание подоходного налога отражается как в разделе 1 Расчета (нарастанием с начала года), так и в разделе 2 формы (за последние 3 месяца).

При излишнем удержании НДФЛ возможны 2 варианта:

неверное начисление и исправление ошибки произошли в одном отчетном периоде;

излишняя сумма была начислена и удержана в одном периоде, а ошибка выявлена позже, в другом отчетном периоде.

Уточнению подлежит строка 040, если была завышена сумма исчисленного налога. Разница, возвращенная физлицу, отражается по строке 090. Если периоды удержания и возврата разные, то срока 090 заполняется в периоде возврата излишне удержанной суммы.

Пример

Зарплата работника – 20 000 рублей в месяц (за 1 квартал начислено 60 000 руб.), стандартный вычет на ребенка должен был составлять по 1400 руб. в месяц (4200 руб. за весь квартал). Бухгалтерия ошибочно не предоставила работнику стандартный вычет на ребенка за январь. Излишне удержанная сумма налога составила 182 рубля. НДФЛ был удержан за январь в сумме 2600 руб., за февраль и март по 2418 рублей, всего за квартал удержано 7436 руб. После обнаружения ошибки и перерасчета сумма налога за квартал составила 7254 руб. Чтобы не затруднять расчеты, считаем, что во втором квартале зарплата этому сотруднику не начислялась.

Заполнение 6-НДФЛ за 1 квартал, если ошибка и ее обнаружение произошли в одном периоде:

строка 020 – 60 000,00;

По строке 070 отражается фактически удержанная «завышенная» сумма налога

Заполнение 6-НДФЛ, если ошибочное начисление и исправление ошибки произошло в разные периоды

Если Расчет за 1 квартал сдавался до обнаружения ошибки, сумма исчисленного налога в строке 040 была завышена, а вычеты в строке 030 отражены не полностью, поэтому за 1 квартал нужно подать уточненный Расчет с правильными данными по этим строкам:

строка 020 – 60 000,00;

В раздел 2 Расчета никакие исправления не вносятся.

Допустим, во 2 квартале работнику вернули излишне удержанный налог, тогда в 6-НДФЛ за полугодие нужно отразить его по строке 090:

строка 020 – 60 000,00

строка 030 – 4200,00

Отражение возврата

Возврат подоходного налога показывают в том отчетном периоде, когда излишне удержанные денежные средства фактически перечислили сотруднику. Сумма показывается по строке 090 Расчета. На практике возможны три ситуации в 6-НДФЛ:

сумма удержанного налога больше исчисленного налоговым агентом;

сумма излишне удержанного НДФЛ меньше исчисленного;

суммы начисленного и удержанного налога равны.

2-й и 3-й варианты не вызовут затруднений у компании, а вот в первом случае налоговому агенту придется обращаться в ИФНС, чтобы переплаченные денежные средства вернулись на расчетный счет организации. Порядок отражения налога в 6-НДФЛ не зависит от имеющейся ситуации.

Пример

Компания ошибочно удержала из зарплаты сотрудника налог в большей сумме, чем должна была. Разница составила 400 рублей. По всем работникам было начислено облагаемых доходов за 1 квартал 120000 рублей и удержано налога, в том числе излишнего, 16000 рублей. Возврат произошел в том же квартале, что и удержание.

Как заполняется 6-НДФЛ за 1 квартал:

строка 020 – 120 000,00

строка 040 – 15 600

строка 070 – 16 000

ИФНС сверяет фактически уплаченные в бюджет средства с разницей строк 070 и 090. Если организация заплатила меньше – возникает недоимка. Поэтому важно не забывать показывать возврат в отчете, иначе не избежать объяснений с налоговиками.

Порядок зачета возвращаемых средств

Согласно НК РФ, вернуть налог возможно за счет средств, подлежащих перечислению налоговым агентом, в том числе удержанных из доходов других лиц (абз. 3 п. 1 ст. 231 НК). Возмещение средств происходит в следующем порядке:

Если удержанных средств из доходов всех налогоплательщиков достаточно для возврата сотруднику, то излишне полученную сумму перечисляют на счет работника, а в бюджет доплачивается разница.

Когда удержанный налог в 6-НДФЛ больше исчисленного, работодатель вынужден обращаться в налоговую инспекцию за возвратом (на основании абз.6 п. 1 ст. 231 и ст. 78 НК). В ИФНС подается заявление, к которому прилагаются выписки из налоговых регистров и документы на излишнее удержание и перечисление налога. Такими документами могут выступать платежные поручения и налоговые регистры по НДФЛ.

Работодатель может из собственных средств доплатить сотруднику требуемую сумму, а затем ждать возврата средств из бюджета.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

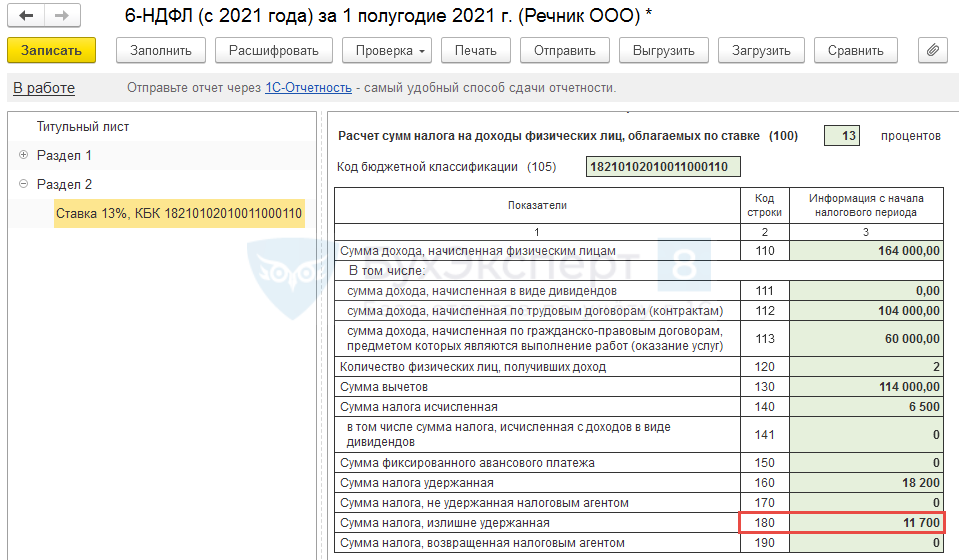

Как в 6-НДФЛ в Разделе 2 отразить излишне удержанный НДФЛ?

Конкретных разъяснений по заполнению 180 строки Раздела 2 нет, только общие правила.

В ЗУП 3 излишне удержанный налог рассчитывается на конец отчетного периода.

Считаем, что нет ничего критичного, если в 180 строке будет показана излишне удержанная сумма, тем более, что по 180 строке нет никаких КС

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Спасибо, Вам за Ваш профессионализм. Все очень доступно излагаете и нет воды.

Как заполнить 6-НДФЛ при возврате налога, излишне удержанного в прошлых периодах

Столичное управление ФНС в письме от 17 июля 2017 г. N БС-4-11/13832@ рассмотрело вопрос возврата (зачета) излишне удержанного НДФЛ и отражения таких сумм в расчете по форме 6-НДФЛ.

Управление разъяснило, что налоговый агент на основании заявления налогоплательщика в течение трех месяцев осуществляет возврат излишне удержанного у него НДФЛ за счет сумм этого налога, подлежащих перечислению в бюджет в счет предстоящих платежей, как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент удерживает налог.

Если суммы налога, подлежащей перечислению в бюджет, недостаточно для возврата излишне удержанного НДФЛ, то налоговый агент в течение 10 дней со дня подачи ему заявления направляет в налоговый орган заявление на возврат налоговому агенту излишне удержанной им суммы налога. Пока возврат переплаты по НДФЛ из бюджета не произведен, налоговый агент вправе вернуть сумму налога налогоплательщику из своих средств (статья 231 НК РФ).

В случае если налоговый агент в 2017 году производит возврат налогоплательщику излишне удержанной суммы налога из дохода, полученного в предыдущих налоговых периодах, то данная сумма подлежит отражению по строке 090 раздела 1 расчета по форме 6-НДФЛ за соответствующий период. В разделе 2 расчета по форме 6-НДФЛ данная операция не отражается. При этом уточненный расчет по форме 6-НДФЛ за соответствующий налоговый период не представляется. А уточненные сведения по форме 2-НДФЛ налоговый агент должен представить в налоговую инспекцию.

То есть сумма НДФЛ, подлежащая уплате в бюджет, уменьшается на сумму произведенного возврата. А если налоговый агент перечислил сумму удержанного налога без учета сумм возврата, то возникает излишне уплаченная сумма налога, подлежащая возврату из бюджета.

Уточненка по 6 НДФЛ и 2 НДФЛ: как отразить возврат налога

Если бухгалтерия удержит с работника лишний НДФЛ, его придется вернуть. А бухгалтеру нужно составить и сдать уточненки расчета 6-НДФЛ и 2-НДФЛ.

Излишне удержанный НДФЛ должен быть возвращен работнику на основании его письменного заявления в соответствии со статьей 231 НК РФ.

Сроки возврата излишне удержанного НДФЛ

Если бухгалтер компании выявит переплату НДФЛ, он обязан сообщить об этом работнику, с которого удержали лишние деньги, в течение 10 дней со дня обнаружения этого факта.

Возврат излишне удержанной суммы НДФЛ производится за счет предстоящих платежей этого налога, в течение 3 месяцев со дня подачи заявления работником.

Компания не заинтересована, затягивать с возвратом. На сумму излишне удержанного и не возвращенного в установленный срок налога, начисляются проценты за каждый календарный день просрочки.

Отражаем в 6-НДФЛ и 2-НДФЛ переплату в 2019 году, а возврат в 2020 году

Если лишний налог удержан с работника в 2019 году, а бухгалтерия возвращает эту переплату в 2020 году, необходимо сдать в налоговую инспекцию:

Сумма налога, возвращенная организацией работнику, отражается нарастающим итогом с начала налогового периода по строке 090 расчета 6-НДФЛ. Пункт 3.3 раздела 1 Порядка заполнения расчета, утв. приказом ФНС от 14.10.15 № ММВ-7-11/450@.

При перерасчете суммы дохода и НДФЛ в разделе 1 формы 6-НДФЛ отражаются итоговые суммы с учетом перерасчета. Раздел 2 формы 6-НДФЛ не заполняется.

Аналогичные рекомендации читайте в письме ФНС России от 02.10.19 № БС-4-11/20039.

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.