Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?

Зарплатный аванс: термины и определения

Процедура сдачи 6-НДФЛ в очередной раз побуждает финансовых специалистов задуматься над нюансами заполнения этой отчетной головоломки.

Зарплатный аванс в 6-НДФЛ — один из множества вопросов, которые требуют отдельных разъяснений.

Авансом принято считать часть заработка сотрудника, выдаваемую ему работодателем:

ОБРАТИТЕ ВНИМАНИЕ! Необходимость авансовой выплаты вытекает из требований трудового законодательства. Ст. 136 ТК РФ предписывает работодателю выдавать зарплату не реже, чем каждые полмесяца, иначе ему грозят штрафы (ст. 5.27 КоАП РФ) и материальные потери в виде процентов за задержку зарплаты (ст. 236 ТК РФ).

Таким образом, аванс — это элемент дохода работника, облагаемый НДФЛ и, как следствие, имеющий все основания попасть в НДФЛ-отчеты, одним из которых является форма 6-НДФЛ. Отражается ли аванс в 6-НДФЛ, вы узнаете из следующего раздела.

В какой строке 6-НДФЛ находит отражение зарплатный аванс

Искать отдельную авансовую строку в отчете бессмысленно. Место для информации о выданном работникам зарплатном авансе и соответствующем этой выплате НДФЛ в нем не выделено.

Воспользуйтесь образцом 6-НДФЛ за 3 квартал/9 месяцев 2021 года, составленным экспертами КонсультантПлюс, и проверьте, все ли вы заполняете правильно. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Такая на первый взгляд недоработка в отчете на самом деле основана на нормах налогового законодательства, поскольку:

Таким образом, на момент выплаты аванса он еще не признается доходом, поэтому и не возникает необходимость в удержании с него НДФЛ. Дополнительным подтверждением того, что информация об авансе в 6-НДФЛ отдельной строкой не отражается, является мнение на этот счет федеральных налоговиков, высказанное ими в письмах от 15.01.2016 № БС-4-11/320, от 24.03.2016 № БС-4-11/4999.

Важно учесть! Рекомендация от КонсультантПлюс:

Но если аванс выплачивается в последний день месяца, то по существу он является оплатой труда за месяц и при его выплате работодатель должен исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, Определение Верховного Суда РФ от 11.05.2016 № 309-КГ16-1804). В таком случае сумма аванса в расчете 6-НДФЛ показывается как. (подробнее смотрите в К+). Пробный доступ к К+ бесплатен.

Несмотря на все вышесказанное, авансовые выплаты в отчетном квартале имели место быть, и вопрос, как отразить аванс в 6-НДФЛ, остается открытым.

Как показать зарплатный аванс в отчете 6-НДФЛ: пример

Авансовые выплаты все же находят отражение в 6-НДФЛ, но не в отдельной строке, а в ячейках, предназначенных для отражения выданной зарплаты. В данном случае зарплатный аванс — это выплаченная по закону часть заработанного дохода.

Покажем алгоритм отражения аванса в 6-НДФЛ на примере.

ООО «Техспецпром» начало работать только в январе 2021 года, и до конца 1-го квартала зарплатные начисления составили 738 000 руб. (НДФЛ — 95 940 руб.), в том числе:

Для упрощения примера примем, что иные начисления и выплаты в этот период отсутствуют.

Сумма фиксированного авансового платежа в 6-НДФЛ: как не ошибиться в терминах

Как показать в 6-НДФЛ аванс по зарплате, мы разобрались. Но иногда в нем указывается и аванс совсем иного характера, а именно: фиксированный авансовый платеж (ФАП), который платят работающие на основании патента иностранцы.

Для него в расчете есть отдельная строка 150 и свои правила отражения, обусловленные проведением зачета между авансом по НДФЛ, который перечислен работником по патенту, и налогом, который исчислил и должен перевести в бюджет работодатель с выплаченного работнику дохода.

Так, сумма ФАП в строке 150 не должна превышать сумму налога с таких работников, включенную в строку 140. Когда НДФЛ, уплаченный по патенту, меньше налога, исчисленного с зарплаты, в строке 150 отражают весь фиксированный аванс. Когда больше, только его часть, равную исчисленному НДФЛ. Если иностранец продолжает трудиться и получать зарплату, разницу зачитывают в последующих периодах.

Заполнение расчета в такой ситуации построчно рассмотрено в статье «Нюансы заполнения 6-НДФЛ по «патентным» иностранцам».

Итоги

Аванс в 6-НДФЛ отражается вместе с выданным заработком общей суммой. Отдельная строка для него не предусмотрена. Объяснение этому простое: до окончания месяца зарплатный аванс доходом в целях исчисления НДФЛ не считается.

Как обстоят дела с авансом по договору ГПХ, узнайте здесь.

Как отразить аванс в 6-НДЛФ

Нередко бухгалтеры не знают, как верно отразить в 6-НДФЛ аванс по зарплате. В данной статье вы найдете решение этого вопроса.

Прежде всего, напомним, что выплата аванса по зарплате — это прямая обязанность работодателя (ст. 136 ТК РФ). Нежелание выдавать зарплату дважды в месяц может обернуться штрафом.

Нюансы исчисления НДФЛ с аванса

Аванс — это составная часть зарплаты работника. Поэтому к авансу применимы те же правила, что и к обычной зарплате.

НДФЛ нужно рассчитать на дату фактического получения дохода (п. 3 ст. 226 НК РФ). НК РФ признает датой получения дохода в виде зарплаты последний день месяца (п. 2 ст. 223 НК РФ).

Удержать налог бухгалтер обязан в день выдачи основной части зарплаты. С аванса налог не удерживают (письмо ФНС России от 24.03.2016 № БС-4-11/4999).

Перечислить НДФЛ можно в день выдачи заработной платы или на следующий день.

Как отразить аванс в 6-НДФЛ

Анализируемая форма не содержит отдельной строки или раздела для отражения аванса. Вся сумма выплаты (аванс плюс зарплата) учитывается в одной строке под номером 110 (раздел 2), а удержанный с нее НДФЛ дополнительно отражается в разделе 1 по строкам 020 и 022.

Пример: как отразить аванс в 6-НДФЛ

За май 2021 года логист Барский О. Т. получил 41 200 рублей. Из них 25.05.2021 логисту выдали 16 480 рублей, а 10.06.2021 бухгалтерия произвела окончательный расчет и выдала зарплату в сумме 24 720 рублей (41 200 — 16 480). С суммы выплаты исчислен НДФЛ в размере 5 356 рублей (41 200 х 13 %). Заполняя полугодовую форму 6-НДФЛ, предположим, что у Барского О. Т. в течение 2021 года не было других доходов.

Бухгалтер ООО «ЛРГН», в котором трудится логист, заполнил 6-НДФЛ так.

В первом разделе в поле 020 он указал общую сумму удержанного налога за апрель-июнь — 5 356 рублей. В поле 021 бухгалтер указал день, следующий за днем выплаты зарплаты — 11.06.2021. В соответствующей строке 022 указали также сумму 5 356 рублей.

В разделе 2 общая сумма начисленного дохода 41 200 рублей будет включена в строки 110 и 112. Исчисленный с нее НДФЛ 5 356 рублей бухгалтер отразил в строке 140, а удержанный налог в той же сумме — в строке 160.

Если окончательный расчет по итогам месяца произвели в следующем квартале, 6-НДФЛ следует заполнять иначе — с учетом того, что удержанный НДФЛ отражается в периоде выплаты зарплаты.

Пример: как отразить аванс, если зарплата выдана в следующем квартале

За март 2021 года вахтер Иванов получил 30 000 рублей. Из них 25.03.2021 ему выдали 14 000 рублей, а 09.04.2021 бухгалтерия произвела окончательный расчет и выдала зарплату в сумме 16 000 рублей. С суммы выплаты исчислен НДФЛ в размере 3 900 рублей (30 000 × 13 %). Разберем, как бухгалтер отразит выплату в 6-НДФЛ.

Зарплата начислена за март, поэтому сумма заработка и исчисленный НДФЛ будут указаны в разделе 2 расчета за первый квартал:

А вот удержан НДФЛ уже в апреле, поэтому он будет отражен в расчете 6-НДФЛ за полугодие вследующих строках:

Когда работодатель выдает аванс в последний день месяца, он должен удержать с него НДФЛ, так как по сути в данном случае совпадает дата выплаты и получения дохода, поэтому аванс будет аналогичен оплате труда (п. 2 ст. 223 НК РФ, Определение ВС РФ от 11.05.2016 № 309-КГ16-1804). В таком случае показать аванс нужно по тем же правилам, что и зарплату.

Пример: как отразить аванс, если он выплачен в последний день месяца

За сентябрь 2021 года администратор Дарья получила 45 000 рублей. Из них 31.08.2021 ей выдали 20 000 рублей (НДФЛ — 2 600 рублей), а 15.09.2021 бухгалтерия произвела окончательный расчет и выдала зарплату в сумме 25 000 рублей (НДФЛ — 3 250 рублей). Бухгалтер отразит выплаты в 6-НДФЛ следующим образом:

Раздел 1

Раздел 2

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 14 дней Экстерна бесплатно!

Как отразить аванс в форме 6-НДФЛ: пример

Аванс – это зарплата за первую половину месяца (ст. 136 ТК РФ). Как показать эту сумму в 6-НДФЛ? Приведем пример.

Размер аванса считайте пропорционально времени, отработанному в первой половине месяца. Если у работника не было ни одного отработанного дня, например, из-за болезни – аванс можно не платить (Письмо Минтруда от 10.08.2017 № 14-1/В-725).

НДФЛ и аванс: даты и сроки

Работодатель должен исчислить НДФЛ на дату фактического получения дохода (п. 3 ст. 226 НК РФ) и удержать налог из заработной платы работника при ее фактической выплате (п. 4 ст. 226 НК РФ). По заработной плате (включая аванс) датой получения дохода является последний день месяца, за который зарплата была начислена (п. 2 ст. 223 НК РФ).

Поэтому на момент выплаты аванса НДФЛ не рассчитывается и не перечисляется в бюджет (Письма ФНС России от 15.01.2016 № БС-4-11/320, от 24.03.2016 № БС-4-11/4999).

Пример заполнения 6-НДФЛ: авансы

Сумма выплаченного аванса отдельно в форме 6-НДФЛ не показывается. Аванс будет отражен в составе заработной платы, в счет которой был выдан.

Пример 1

ООО работает с февраля 2019 года. До конца I квартала 2019 года зарплатные начисления составили 738 000 руб. (НДФЛ — 95 940 руб.), в том числе:

Пример заполнения 6-НДФЛ:

Пример 2

За май 2019 г. работнику был начислен оклад в размере 63 218 руб. НДФЛ по ставке 13% составляет 8 218 руб. 20.05.2019 работнику был выплачен аванс в размере 25 000 руб., окончательная выплата произведена 03.06.2019 в размере 30 000 руб. Для упрощения предположим, что других доходов за полугодие у работника не было.

Тогда в составе 6-НДФЛ:

Пример 3

Допустим компания выдала сотруднику аванс 18 июня 2018 года в размере 25 000 руб. НДФЛ с этой суммы бухгалтер не удерживает. Оставшуюся вторую часть работник получил 3 июля.

Сумма заработной платы за месяц составила 50 000 руб. НДФЛ бухгалтер удержал сразу со всей суммы – 6 500 руб. Перечислил налог 4 июля. Во втором разделе расчета 6-НДФЛ будет так:

Расчет НДФЛ с аванса в 1С

Правильным бухгалтерским языком аванс называется заработной платой за первую половину месяца. В законе вообще нет особых указаний запретов по поводу этих денежных выплат. А значит, у бухгалтера имеется несколько вариантов начисления аванса без расхождений с законодательством. Единственным четким требованием Трудового кодекса является обязательность выплат зарплаты не реже двух раз в месяц.

Даты расчета НДФЛ с аванса

В общем смысле, в законе не отражено точно, когда именно выплачивать аванс. Есть расплывчатые указания о том, что организация должна определить точные числа, когда производить выплаты. А также делать это не позже, чем через 15 дней с момента последней выплаты.

Обычно такая информация встречается работнику дважды при заключения трудовых отношений: в договоре и в правилах внутреннего распорядка. На практике сотрудники во многих организациях встречаются с правилом: зарплата — до 5 или 10 числа месяца, аванс — до 25 числа месяца. Фактические даты могут отличаться каждый месяц. При заключении соглашения стоит проговорить этот момент новому сотруднику, чтобы в дальнейшем он не предъявлял претензий. Также важно сообщить о том, как будет производится выплата.

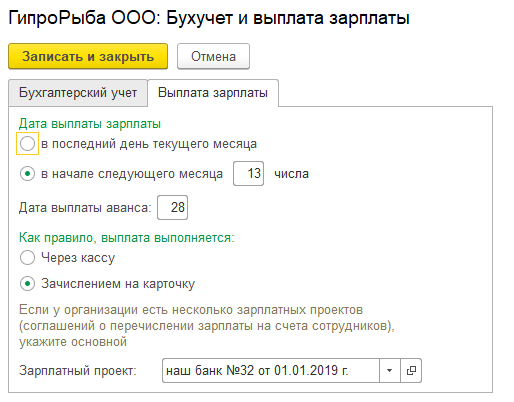

Рассмотрим, как это отражается в программе 1С:ЗУП, на конкретном примере. Дано: 13-го числа выплачивается зарплата за прошлый месяц, 28-го — аванс.

Чтобы отразить условия для выплаты зарплаты в организации, нужно правильно заполнить карточку «Выплата зарплаты». Там указываются точные числа для обоих начислений, вариант передачи денег, а также банк-партнер, через который происходит перевод.

Если случается, что на работу приняты сотрудники, а срок выплаты аванса прошел, то выплата в индивидуальном порядке обычно не предусмотрена. Это не противоречит трудовому кодексу, поскольку временно слот в 15 дней не превышается.

Способы начисления аванса

Как было уже сказано, четких дат выплаты зарплаты за первую половину месяца нет. То же самое относится и к величине денежной выплаты, а также к способам начисления. Это позволяет предприятию организовать начисление зарплаты по своему усмотрению, но без нарушения законодательства. Кстати, Министерство финансов не рекомендует в аванс включать различного вида премии и бонусы.

Если в законе не предусмотрен порядок денежных расчетов, значит, данные обязательства переходят на локальные акты. В них и требуется установить все детали финансовых отношений между организацией и работником.

Благодаря таким исходным данным 1С получил возможность предусмотреть в программе следующие способы выплаты аванса:

В программе условия расчета определяются кадровыми документами. Достаточно правильно заполнить соответствующие карточки под конкретного сотрудника.

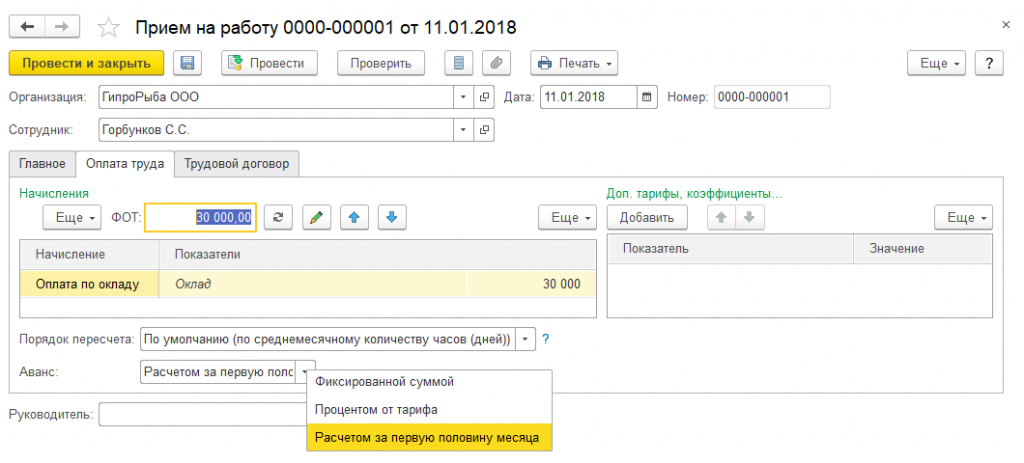

Расчет за первую половину месяца

Данный вариант подразумевает расчет денежной суммы по факту отработанных часов. При этом сумма исчисляется исходя только из оклада либо оклад+доплаты. Например, сотрудник отработал ночную смену. Ему полагается выплата в двойном размере. Данные выплату можно включить в аванс, указав это в программе 1С в соответствующей карточке, как на рисунке.

Учет предполагаемого НДФЛ

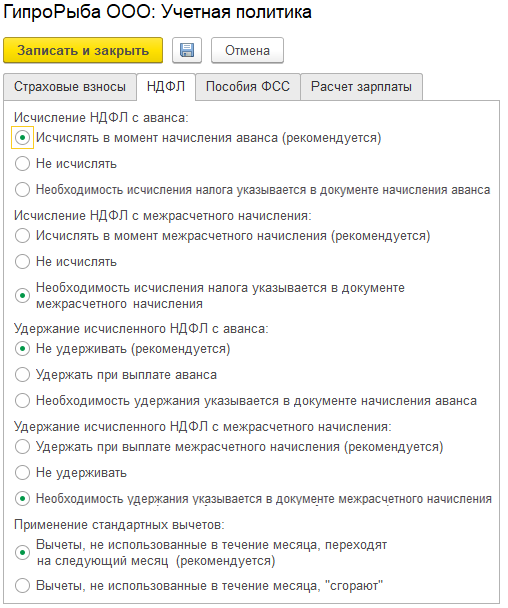

При этом варианте можно также установить правило расчета. То есть предусмотреть удержание НДФЛ, но не фактические его уплачивать. Это необходимо для корректности будущих расчетов по налогам. В учетной политике организации это также можно указать и перенести порядок в электронный вид.

В соответствующей вкладке в 1С можно выставить галочки, как на примере ниже. При этом программные средства позволяют учитывать НДФЛ по-разному: его можно учитывать при выплате аванса, либо не делать этого. Также возможно уточнять выплату каждый месяц. Во вкладке «НДФЛ» все три способа доступны пользователю.

Но не стоит забывать о следующем. Если выбрано начисление за первые полмесяца, то нужно определиться с фактическим расчетом по налогу. В соответствующей карточке в программе нужно обратить внимание пункты. позволяющие перенести расчет на зарплату в конце месяца. На рисунке показано, где находятся эти графы.

Поэтому не стоит забывать связать порядок, установленный в учетной политике, и фактические действия по расчету аванса и НДФЛ.

Фиксированная сумма

Это наиболее простой способ начисления аванса, предусмотренный программой. Отлично подойдет для небольших компаний, где количество сотрудников минимальное. При этом зарплата в соответствии с названием фиксированная. Поэтому и сумма аванса не меняется от месяца к месяцу. В программе не потребуется производить дополнительных действий.

Процент от тарифа

В 1С можно установить любой процент от общей зарплаты. Но при этом он должен быть оправдан документально. В то же время необходимо, чтобы это соответствовало комфортным условия труда для работника. По умолчанию установлено 40%, что часто можно встретить и в реальной практике.

Чтобы вычислить размер выплаты, нужно соотнести ее с фондом оплаты труда конкретного работника. Изменения в размере аванса возможны только при соответствующих изменениях в размере фонда оплаты труда. Увеличить расчетную базу можно. включая премии, бонусы и прочие доплаты.

Нюансы удержания НДФЛ с аванса, предусмотренные программой

В очередной раз напомним, что фактически начисление денежных средств в качестве аванса не является базой для НДФЛ. Это указано не только в Налоговом кодексе, но и поясняется соответствующим письмом от налоговой службы. Тем не менее жестких запретов на это нет, то есть отклонение от рекомендаций не ведет к привлечению организации к ответственности.

Поэтому большинство бухгалтеров выступали за введение в 1С функции удержания НДФЛ с аванса. Это упрощает расчет как с самим сотрудником, так и с налоговыми органами, и избавляет от путаницы. Учитывая тот факт, что у бухгалтерского работника возникает достаточно проблем в работе, то даже незначительное облегчение при учете избавляет от лишней головной боли.

В программе НДФЛ предусмотрен. Но для корректного исчисления налога необходимо совершить ряд подготовительных действий:

При этом в 1С важно убрать галочки с пунктов, которые указывают на исчисление налога в конце месяца. Программа предлагает пользователю три варианта для того, чтобы организация производила расчеты по зарплате за первые полмесяца:

О том, какой вариант предусмотрен на конкретном мероприятии, указано в локальных актах.

Особенности вариантов исчисления НДФЛ с аванса

Удерживать НДФЛ

Здесь все понятно. При грамотных настройках в 1С налог будет принят как удержанный, о чем программа сообщит пользователю. При возникновении противоречий 1С выдаст сигнал об ошибке и даст рекомендации, как ее исправить.

Не удерживать НДФЛ

В данном случае предполагается, что удержание НДФЛ не предусмотрено. Однако не все так просто, потому что это относится к стандартным случаям авансовых выплат.

Для таких финансовых расчетов с работников, как отпуск или премия, предусмотрена межрасчетная выплата аванса, с которого будет удержан налог. Еще могут быть ситуации, когда работник получил доход в натуральном виде. Тогда начисление налога произойдет в следующем периоде. Стоит заметить, что подобные нетипичные расчеты необходимо производить вручную, создавая отдельные карточки и грамотно заполняя графы.

Условия удержания предусмотрены соответствующими финансовыми документами

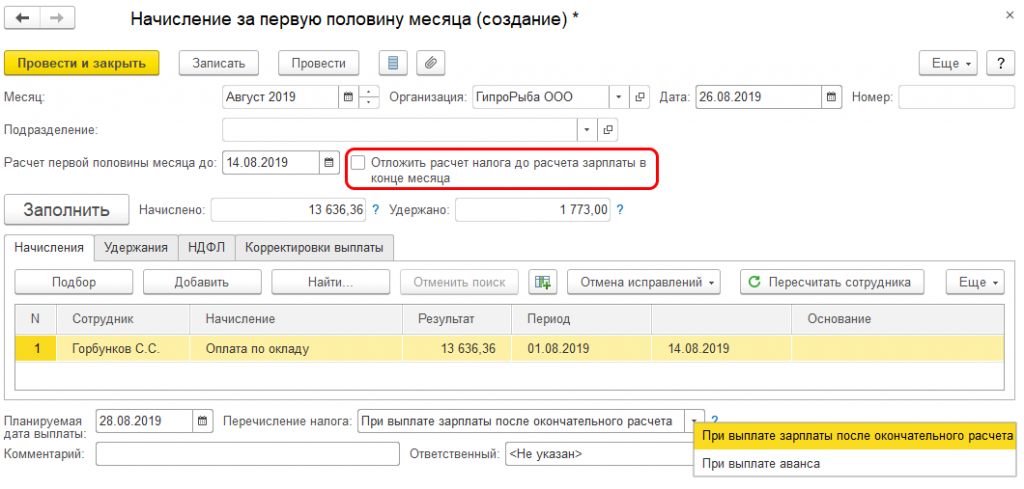

В программе 1С возможно установить период, когда произойдет расчет по НДФЛ с аванса. На выбор предоставляются варианты: при выплате зарплаты за первые полмесяца либо после окончательных расчетов заработной платы за месяц. Первый случай перекликается с графой «Удерживать», второй — с графой «Не удерживать».

Отражение налога в отчете 6-НДФЛ

Если НДФЛ все-таки был учтен несмотря на рекомендации, то организация в обязательном порядке должна произвести налоговые выплаты на следующий день после удержания. Это указано не только в кодексе, но и предписано Верховным судом.

Поэтому отчет 6-НДФЛ нужно заполнить следующим образом:

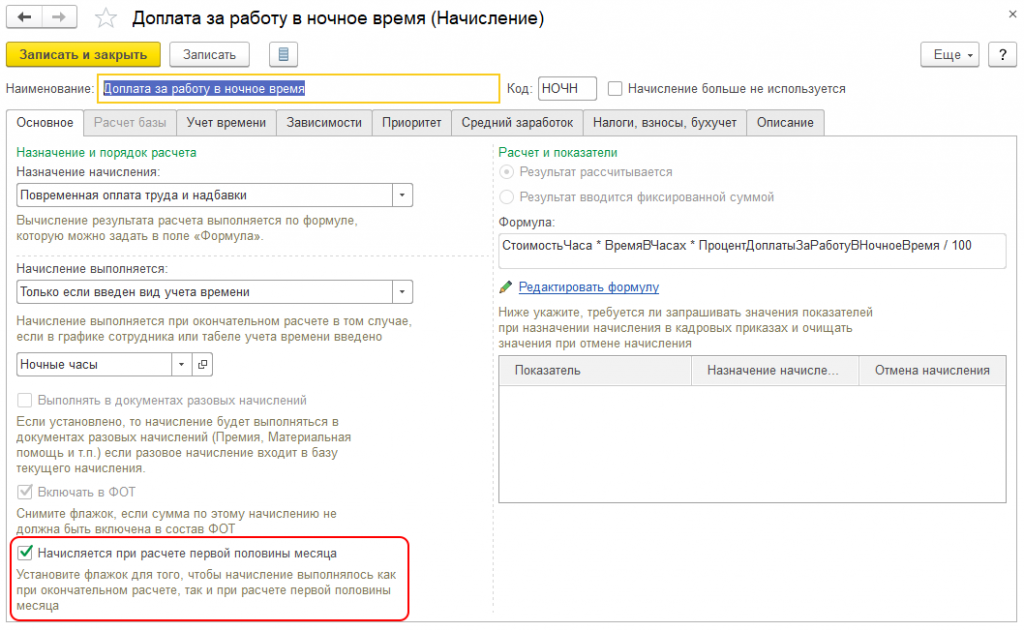

Начисление НДФЛ, если аванс был выплачен в последний день месяца

На практике это исключительный случай и встречается довольно редко. Тем не менее даже для такого варианта в программе предусмотрены кнопки. С точки зрения законодательства с подобного аванса необходимо исчислять НДФЛ в обязательном порядке. Это поддерживается к налоговой службой, так и Верховным судом.

Чтобы грамотно отразить в 1С указанный прецедент, системой предусмотрено поле с планируемой датой выплаты. Если указать последний день месяца, то удержание НДФЛ произойдет автоматическим образом без выполнения дополнительных действий, потому что предприятию необходимо исполнять требования закона.

Если же дата выплаты аванса не соответствует последнему дню, но в карточке начисления за первые полмесяца указан именно этот день, то необходимо скорректировать это поле. Такая необходимость возникает для избежания автоматических выплат в соответствии с требованиями Налоговых органов.

По итогу необходимо сказать, что аванс и начисленный НДФЛ участвуют в общей системе расчетов по выплате зарплаты. То же самое отражено в платежных ведомостях. Если работникам предоставляются зарплатные листы из программы, то стоит заранее донести, что означает та или иная графа. Во многих случаях сотрудники испытывают затруднения, что вызывает немало вопросов.

Такую процедуру проще проделать один раз на общем собрании, чем объяснять нюансы индивидуально. Это избавит бухгалтеров от лишней нагрузки и позволит сосредоточиться на непосредственных обязанностях. Если доступ к 1С имеют все сотрудники, то можно составить электронную инструкцию, в которой наглядно и доступным языком указаны подсказки.

ВЫПЛАТА АВАНСА С УЧЕТОМ ПОСЛЕДНИХ РАЗЪЯСНЕНИЙ КОНТРОЛЕРОВ.

Семинары и вебинары Аюдар Инфо

Работодатели должны выплачивать зарплату два раза в месяц, и традиционно первая выплата называется авансом. Однако в Трудовом кодексе нет такого понятия, как аванс: за первую половину месяца необходимо выплачивать зарплату. Как устанавливается срок выплаты такой зарплаты? Каков порядок ее расчета? Можно ли ее выплачивать в фиксированном размере в целях минимизации трудозатрат работников расчетной службы? Как заполнить разд. 2 формы 6-НДФЛ, если по итогам месяца работник получил только аванс, с которого не удержан НДФЛ? О том, какие разъяснения по данным вопросам поступали со стороны Минтруда, Роструда, Минфина и ФНС, вы узнаете из представленной статьи.

Когда надо выплатить зарплату за первую половину месяца?

В начале напомним положения ч. 6 ст. 136 ТК РФ, согласно которым заработная плата выплачивается не реже чем каждые полмесяца.

Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена. Отметим, что в данной редакции эта часть действует с 3 октября 2016 года (п. 1 ст. 2, ст. 4 Федерального закона от 03.07.2016 № 272‑ФЗ).

Незначительные, на первый взгляд, изменения потребовали от многих работодателей внесения поправок в локальные нормативные акты и трудовые договоры.

В Письме от 23.09.2016 № 14-1/ООГ-8532 Минтруд отметил, что документы, которыми могут устанавливаться дни выплаты заработной платы, в ст. 136 ТК РФ перечисляются через запятую, то есть законодатель подчеркивает равнозначность данных документов, в любом из которых может быть решен вопрос о днях выплаты заработной платы.

Обратите внимание:

Если нормы локальных нормативных актов или коллективного договора организации субъекта РФ противоречат действующему трудовому законодательству, данные нормы считаются недействительными.

В Информации Роструда «О применении статьи 2 Федерального закона от 3 июля 2016 г. № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части, касающейся оплаты труда» (размещена на официальном сайте ведомства 20.12.2016) указано, что данный закон не меняет порядка выплаты заработной платы. Требования по ограничению сроков выплаты заработной платы 15 календарными днями относятся к выплате работнику начисленной заработной платы не реже чем каждые полмесяца.

При этом с учетом новой редакции ст. 136 ТК РФ заработная плата должна быть выплачена:

К сведению:

К сведению:

Сроки осуществления работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период, могут быть установлены коллективным договором, локальным нормативным актом. Так, в положении о премировании может быть предусмотрено, что выплата работникам премии по итогам определенного системой премирования периода (например, месяца) осуществляется в месяце, следующем за отчетным (или может быть указан конкретный срок ее выплаты), а выплата премии по итогам работы за год – в марте следующего года (или также может быть обозначена конкретная дата ее выплаты) (письма Минтруда РФ от 23.09.2016 № 14-1/ООГ-8532, от 21.09.2016 № 14-1/В-911, от 15.09.2016 № 14-1/10/В-6568).

При этом недопустимо устанавливать вместо конкретного дня выплаты зарплаты период, в течение которого она может выплачиваться (например, с 16‑го по 18-е число). Такой вывод содержится в Письме Минтруда РФ от 28.11.2013 № 14‑2‑242.Что касается установления даты выплаты аванса, согласно разъяснениям Минтруда, приведенным в Письме от 03.02.2016 № 14-1/10/В-660 «О размере и сроках выплаты заработной платы, в том числе за полмесяца», Трудовой кодекс устанавливает требование о максимально допустимом промежутке времени между выплатами частей заработной платы при регламентации относительно вопроса конкретных сроков ее выплаты на уровне работодателя.

От редакции:

Вопрос о том, какие сроки необходимо установить для выплаты заработной платы, также рассматривался в статье Е. А. Соболевой «Все о выплате аванса по заработной плате сотруднику учреждения» (№ 8, 2016).

К какой ответственности привлекут работодателя за невыплату аванса?

Стоит отметить, что норма ч. 6 ст. 136 ТК РФ носит императивный характер, следовательно, ее применение не зависит от волеизъявления работников. Дело в том, что на практике до сих пор встречаются ситуации, когда работодатели выплачивают зарплату один раз в месяц на основании соответствующих заявлений работников. За такую самодеятельность в соответствии с ч. 6 ст. 5.27 КоАП РФ им грозит штраф:

Повторное нарушение влечет наложение административного штрафа в более крупном размере (на должностных лиц – от 20 000 до 30 000 руб., на юридических лиц – от 50 000 до 100 000 руб.). Это предусмотрено ч. 7 ст. 5.27 КоАП РФ. Вместо штрафа возможна другая мера ответственности – дисквалификация должностного лица на срок от одного года до трех лет.

К сведению:

Части 6 и 7 введены в ст. 5.27 КоАП РФ Федеральным законом № 272‑ФЗ.

Обращаем ваше внимание, что арбитры встают на сторону трудовых инспекций и при назначении штрафов (постановления Судебного участка № 33 Оричевского судебного района Кировской области от 02.02.2017 № 5-78/2017, Судебного участка № 1 Нижегородского района г. Н. Новгорода Нижегородской области от 31.01.2017 № 5-5/2017), и в случае дисквалификации руководителей (постановления Верховного суда Республики Татарстан от 28.09.2016 № 4а-1390/2016, Верховного суда Республики Марий Эл от 26.02.2016 № 4А-21/2016, Решение Самарского областного суда от 08.09.2016 № 21-1880/2016).

На практике возможна и другая ситуация – когда выплата аванса предусмотрена локальными актами, но производится с задержкой.

На практике возможна и другая ситуация – когда выплата аванса предусмотрена локальными актами, но производится с задержкой.

В этом случае работодателю грозит материальная ответственность в соответствии со ст. 236 ТК РФ (в редакции Федерального закона № 272‑ФЗ). В отличие от административного штрафа, выплаты производятся в пользу работников, чьи права нарушены.

При нарушении сроков выплаты заработной платы работодатель должен выплатить работнику компенсацию за каждый день задержки. Размер такой компенсации – не ниже 1/150 действующей в это время ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день просрочки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Размер денежной компенсации исчисляется из фактически не выплаченных в срок сумм.

Как правильно определить размер аванса?

В Письме от 05.08.2013 № 14‑4‑1702 при рассмотрении вопроса об определении размера зарплаты работника за первую половину месяца Минтруд подтвердил, что размеры аванса ТК РФ не регулирует.

При этом чиновники сделали отсылку к Постановлению № 566, согласно которому размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное время.

Какие способы расчета аванса применяются на практике? Обратимся к схеме.

Способы расчета зарплаты за первую половину месяца:

Способ не удобен для работодателя, так как налагает на него обязанность выплаты зарплаты даже в тех ситуациях, когда работник болел или был в командировке.

Расчет зарплаты пропорционально отработанному времени. Кроме формального выполнения требований ст. 136 ТК РФ о выплате заработной платы не реже двух раз в месяц, при определении размера выплаты заработной платы за полмесяца работодатель должен учитывать фактически отработанное сотрудником время (фактически выполненную им работу) (Письмо Минтруда РФ от 03.02.2016 № 14-1/10/В-660). Такой же вывод следует из писем Минтруда РФ от 21.09.2016 № 14-1/В-911 и Роструда от 26.09.2016 № Т3/5802‑6‑1.

Аналогичная позиция была приведена и в более раннем Письме Минтруда РФ от 05.08.2013 № 14‑4‑1702. Причем в нем подчеркнуто, что указанные нормы распространяются на всех работников организации и не имеют специфики применения к отдельным категориям работников.

Помимо того, что данный способ расчета аванса рекомендован контролирующими органами в качестве основного, он удобен и работодателю: при выплате зарплаты за первую половину месяца пропорционально времени, фактически отработанному работником в этом периоде, на практике исключается риск переплаты и неудержания НДФЛ при окончательном расчете.

Пример 1

В учреждении установлен срок выплаты заработной платы за первую половину месяца 20‑го числа. Правилами внутреннего трудового распорядка организации предусмотрено, что аванс выплачивается работнику за вычетом исчисленного НДФЛ.

Рассчитаем сумму аванса за март 2017 года для работников с учетом фактически отработанного ими времени.