Расчет НДФЛ с аванса в 1С

Правильным бухгалтерским языком аванс называется заработной платой за первую половину месяца. В законе вообще нет особых указаний запретов по поводу этих денежных выплат. А значит, у бухгалтера имеется несколько вариантов начисления аванса без расхождений с законодательством. Единственным четким требованием Трудового кодекса является обязательность выплат зарплаты не реже двух раз в месяц.

Даты расчета НДФЛ с аванса

В общем смысле, в законе не отражено точно, когда именно выплачивать аванс. Есть расплывчатые указания о том, что организация должна определить точные числа, когда производить выплаты. А также делать это не позже, чем через 15 дней с момента последней выплаты.

Обычно такая информация встречается работнику дважды при заключения трудовых отношений: в договоре и в правилах внутреннего распорядка. На практике сотрудники во многих организациях встречаются с правилом: зарплата — до 5 или 10 числа месяца, аванс — до 25 числа месяца. Фактические даты могут отличаться каждый месяц. При заключении соглашения стоит проговорить этот момент новому сотруднику, чтобы в дальнейшем он не предъявлял претензий. Также важно сообщить о том, как будет производится выплата.

Рассмотрим, как это отражается в программе 1С:ЗУП, на конкретном примере. Дано: 13-го числа выплачивается зарплата за прошлый месяц, 28-го — аванс.

Чтобы отразить условия для выплаты зарплаты в организации, нужно правильно заполнить карточку «Выплата зарплаты». Там указываются точные числа для обоих начислений, вариант передачи денег, а также банк-партнер, через который происходит перевод.

Если случается, что на работу приняты сотрудники, а срок выплаты аванса прошел, то выплата в индивидуальном порядке обычно не предусмотрена. Это не противоречит трудовому кодексу, поскольку временно слот в 15 дней не превышается.

Способы начисления аванса

Как было уже сказано, четких дат выплаты зарплаты за первую половину месяца нет. То же самое относится и к величине денежной выплаты, а также к способам начисления. Это позволяет предприятию организовать начисление зарплаты по своему усмотрению, но без нарушения законодательства. Кстати, Министерство финансов не рекомендует в аванс включать различного вида премии и бонусы.

Если в законе не предусмотрен порядок денежных расчетов, значит, данные обязательства переходят на локальные акты. В них и требуется установить все детали финансовых отношений между организацией и работником.

Благодаря таким исходным данным 1С получил возможность предусмотреть в программе следующие способы выплаты аванса:

В программе условия расчета определяются кадровыми документами. Достаточно правильно заполнить соответствующие карточки под конкретного сотрудника.

Расчет за первую половину месяца

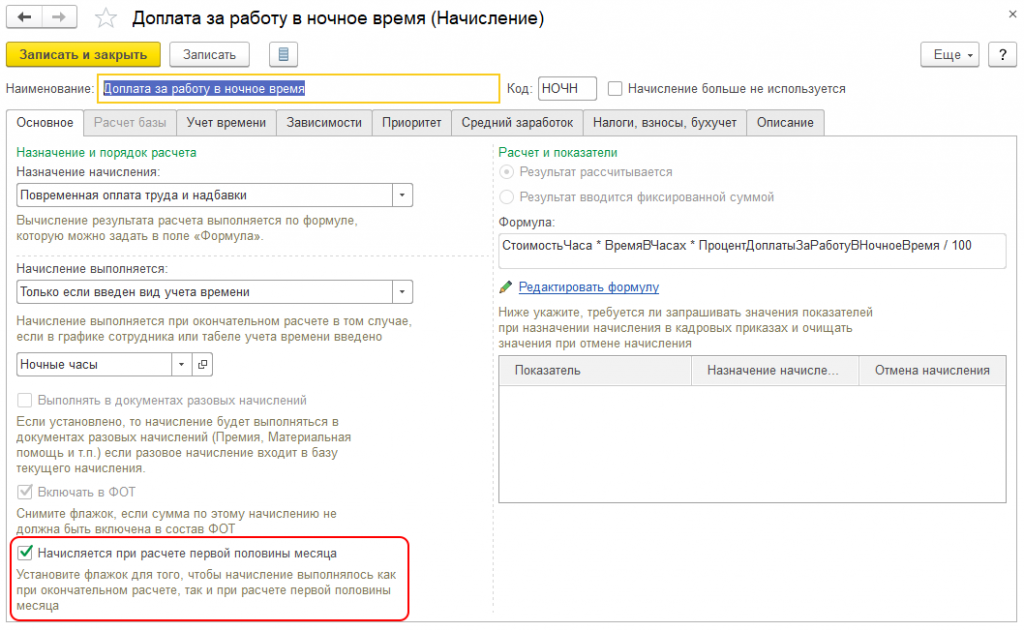

Данный вариант подразумевает расчет денежной суммы по факту отработанных часов. При этом сумма исчисляется исходя только из оклада либо оклад+доплаты. Например, сотрудник отработал ночную смену. Ему полагается выплата в двойном размере. Данные выплату можно включить в аванс, указав это в программе 1С в соответствующей карточке, как на рисунке.

Учет предполагаемого НДФЛ

При этом варианте можно также установить правило расчета. То есть предусмотреть удержание НДФЛ, но не фактические его уплачивать. Это необходимо для корректности будущих расчетов по налогам. В учетной политике организации это также можно указать и перенести порядок в электронный вид.

В соответствующей вкладке в 1С можно выставить галочки, как на примере ниже. При этом программные средства позволяют учитывать НДФЛ по-разному: его можно учитывать при выплате аванса, либо не делать этого. Также возможно уточнять выплату каждый месяц. Во вкладке «НДФЛ» все три способа доступны пользователю.

Но не стоит забывать о следующем. Если выбрано начисление за первые полмесяца, то нужно определиться с фактическим расчетом по налогу. В соответствующей карточке в программе нужно обратить внимание пункты. позволяющие перенести расчет на зарплату в конце месяца. На рисунке показано, где находятся эти графы.

Поэтому не стоит забывать связать порядок, установленный в учетной политике, и фактические действия по расчету аванса и НДФЛ.

Фиксированная сумма

Это наиболее простой способ начисления аванса, предусмотренный программой. Отлично подойдет для небольших компаний, где количество сотрудников минимальное. При этом зарплата в соответствии с названием фиксированная. Поэтому и сумма аванса не меняется от месяца к месяцу. В программе не потребуется производить дополнительных действий.

Процент от тарифа

В 1С можно установить любой процент от общей зарплаты. Но при этом он должен быть оправдан документально. В то же время необходимо, чтобы это соответствовало комфортным условия труда для работника. По умолчанию установлено 40%, что часто можно встретить и в реальной практике.

Чтобы вычислить размер выплаты, нужно соотнести ее с фондом оплаты труда конкретного работника. Изменения в размере аванса возможны только при соответствующих изменениях в размере фонда оплаты труда. Увеличить расчетную базу можно. включая премии, бонусы и прочие доплаты.

Нюансы удержания НДФЛ с аванса, предусмотренные программой

В очередной раз напомним, что фактически начисление денежных средств в качестве аванса не является базой для НДФЛ. Это указано не только в Налоговом кодексе, но и поясняется соответствующим письмом от налоговой службы. Тем не менее жестких запретов на это нет, то есть отклонение от рекомендаций не ведет к привлечению организации к ответственности.

Поэтому большинство бухгалтеров выступали за введение в 1С функции удержания НДФЛ с аванса. Это упрощает расчет как с самим сотрудником, так и с налоговыми органами, и избавляет от путаницы. Учитывая тот факт, что у бухгалтерского работника возникает достаточно проблем в работе, то даже незначительное облегчение при учете избавляет от лишней головной боли.

В программе НДФЛ предусмотрен. Но для корректного исчисления налога необходимо совершить ряд подготовительных действий:

При этом в 1С важно убрать галочки с пунктов, которые указывают на исчисление налога в конце месяца. Программа предлагает пользователю три варианта для того, чтобы организация производила расчеты по зарплате за первые полмесяца:

О том, какой вариант предусмотрен на конкретном мероприятии, указано в локальных актах.

Особенности вариантов исчисления НДФЛ с аванса

Удерживать НДФЛ

Здесь все понятно. При грамотных настройках в 1С налог будет принят как удержанный, о чем программа сообщит пользователю. При возникновении противоречий 1С выдаст сигнал об ошибке и даст рекомендации, как ее исправить.

Не удерживать НДФЛ

В данном случае предполагается, что удержание НДФЛ не предусмотрено. Однако не все так просто, потому что это относится к стандартным случаям авансовых выплат.

Для таких финансовых расчетов с работников, как отпуск или премия, предусмотрена межрасчетная выплата аванса, с которого будет удержан налог. Еще могут быть ситуации, когда работник получил доход в натуральном виде. Тогда начисление налога произойдет в следующем периоде. Стоит заметить, что подобные нетипичные расчеты необходимо производить вручную, создавая отдельные карточки и грамотно заполняя графы.

Условия удержания предусмотрены соответствующими финансовыми документами

В программе 1С возможно установить период, когда произойдет расчет по НДФЛ с аванса. На выбор предоставляются варианты: при выплате зарплаты за первые полмесяца либо после окончательных расчетов заработной платы за месяц. Первый случай перекликается с графой «Удерживать», второй — с графой «Не удерживать».

Отражение налога в отчете 6-НДФЛ

Если НДФЛ все-таки был учтен несмотря на рекомендации, то организация в обязательном порядке должна произвести налоговые выплаты на следующий день после удержания. Это указано не только в кодексе, но и предписано Верховным судом.

Поэтому отчет 6-НДФЛ нужно заполнить следующим образом:

Начисление НДФЛ, если аванс был выплачен в последний день месяца

На практике это исключительный случай и встречается довольно редко. Тем не менее даже для такого варианта в программе предусмотрены кнопки. С точки зрения законодательства с подобного аванса необходимо исчислять НДФЛ в обязательном порядке. Это поддерживается к налоговой службой, так и Верховным судом.

Чтобы грамотно отразить в 1С указанный прецедент, системой предусмотрено поле с планируемой датой выплаты. Если указать последний день месяца, то удержание НДФЛ произойдет автоматическим образом без выполнения дополнительных действий, потому что предприятию необходимо исполнять требования закона.

Если же дата выплаты аванса не соответствует последнему дню, но в карточке начисления за первые полмесяца указан именно этот день, то необходимо скорректировать это поле. Такая необходимость возникает для избежания автоматических выплат в соответствии с требованиями Налоговых органов.

По итогу необходимо сказать, что аванс и начисленный НДФЛ участвуют в общей системе расчетов по выплате зарплаты. То же самое отражено в платежных ведомостях. Если работникам предоставляются зарплатные листы из программы, то стоит заранее донести, что означает та или иная графа. Во многих случаях сотрудники испытывают затруднения, что вызывает немало вопросов.

Такую процедуру проще проделать один раз на общем собрании, чем объяснять нюансы индивидуально. Это избавит бухгалтеров от лишней нагрузки и позволит сосредоточиться на непосредственных обязанностях. Если доступ к 1С имеют все сотрудники, то можно составить электронную инструкцию, в которой наглядно и доступным языком указаны подсказки.

Как отразить аванс в 6-НДЛФ

Нередко бухгалтеры не знают, как верно отразить в 6-НДФЛ аванс по зарплате. В данной статье вы найдете решение этого вопроса.

Прежде всего, напомним, что выплата аванса по зарплате — это прямая обязанность работодателя (ст. 136 ТК РФ). Нежелание выдавать зарплату дважды в месяц может обернуться штрафом.

Нюансы исчисления НДФЛ с аванса

Аванс — это составная часть зарплаты работника. Поэтому к авансу применимы те же правила, что и к обычной зарплате.

НДФЛ нужно рассчитать на дату фактического получения дохода (п. 3 ст. 226 НК РФ). НК РФ признает датой получения дохода в виде зарплаты последний день месяца (п. 2 ст. 223 НК РФ).

Удержать налог бухгалтер обязан в день выдачи основной части зарплаты. С аванса налог не удерживают (письмо ФНС России от 24.03.2016 № БС-4-11/4999).

Перечислить НДФЛ можно в день выдачи заработной платы или на следующий день.

Как отразить аванс в 6-НДФЛ

Анализируемая форма не содержит отдельной строки или раздела для отражения аванса. Вся сумма выплаты (аванс плюс зарплата) учитывается в одной строке под номером 110 (раздел 2), а удержанный с нее НДФЛ дополнительно отражается в разделе 1 по строкам 020 и 022.

Пример: как отразить аванс в 6-НДФЛ

За май 2021 года логист Барский О. Т. получил 41 200 рублей. Из них 25.05.2021 логисту выдали 16 480 рублей, а 10.06.2021 бухгалтерия произвела окончательный расчет и выдала зарплату в сумме 24 720 рублей (41 200 — 16 480). С суммы выплаты исчислен НДФЛ в размере 5 356 рублей (41 200 х 13 %). Заполняя полугодовую форму 6-НДФЛ, предположим, что у Барского О. Т. в течение 2021 года не было других доходов.

Бухгалтер ООО «ЛРГН», в котором трудится логист, заполнил 6-НДФЛ так.

В первом разделе в поле 020 он указал общую сумму удержанного налога за апрель-июнь — 5 356 рублей. В поле 021 бухгалтер указал день, следующий за днем выплаты зарплаты — 11.06.2021. В соответствующей строке 022 указали также сумму 5 356 рублей.

В разделе 2 общая сумма начисленного дохода 41 200 рублей будет включена в строки 110 и 112. Исчисленный с нее НДФЛ 5 356 рублей бухгалтер отразил в строке 140, а удержанный налог в той же сумме — в строке 160.

Если окончательный расчет по итогам месяца произвели в следующем квартале, 6-НДФЛ следует заполнять иначе — с учетом того, что удержанный НДФЛ отражается в периоде выплаты зарплаты.

Пример: как отразить аванс, если зарплата выдана в следующем квартале

За март 2021 года вахтер Иванов получил 30 000 рублей. Из них 25.03.2021 ему выдали 14 000 рублей, а 09.04.2021 бухгалтерия произвела окончательный расчет и выдала зарплату в сумме 16 000 рублей. С суммы выплаты исчислен НДФЛ в размере 3 900 рублей (30 000 × 13 %). Разберем, как бухгалтер отразит выплату в 6-НДФЛ.

Зарплата начислена за март, поэтому сумма заработка и исчисленный НДФЛ будут указаны в разделе 2 расчета за первый квартал:

А вот удержан НДФЛ уже в апреле, поэтому он будет отражен в расчете 6-НДФЛ за полугодие вследующих строках:

Когда работодатель выдает аванс в последний день месяца, он должен удержать с него НДФЛ, так как по сути в данном случае совпадает дата выплаты и получения дохода, поэтому аванс будет аналогичен оплате труда (п. 2 ст. 223 НК РФ, Определение ВС РФ от 11.05.2016 № 309-КГ16-1804). В таком случае показать аванс нужно по тем же правилам, что и зарплату.

Пример: как отразить аванс, если он выплачен в последний день месяца

За сентябрь 2021 года администратор Дарья получила 45 000 рублей. Из них 31.08.2021 ей выдали 20 000 рублей (НДФЛ — 2 600 рублей), а 15.09.2021 бухгалтерия произвела окончательный расчет и выдала зарплату в сумме 25 000 рублей (НДФЛ — 3 250 рублей). Бухгалтер отразит выплаты в 6-НДФЛ следующим образом:

Раздел 1

Раздел 2

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 14 дней Экстерна бесплатно!

Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?

Зарплатный аванс: термины и определения

Процедура сдачи 6-НДФЛ в очередной раз побуждает финансовых специалистов задуматься над нюансами заполнения этой отчетной головоломки.

Зарплатный аванс в 6-НДФЛ — один из множества вопросов, которые требуют отдельных разъяснений.

Авансом принято считать часть заработка сотрудника, выдаваемую ему работодателем:

ОБРАТИТЕ ВНИМАНИЕ! Необходимость авансовой выплаты вытекает из требований трудового законодательства. Ст. 136 ТК РФ предписывает работодателю выдавать зарплату не реже, чем каждые полмесяца, иначе ему грозят штрафы (ст. 5.27 КоАП РФ) и материальные потери в виде процентов за задержку зарплаты (ст. 236 ТК РФ).

Таким образом, аванс — это элемент дохода работника, облагаемый НДФЛ и, как следствие, имеющий все основания попасть в НДФЛ-отчеты, одним из которых является форма 6-НДФЛ. Отражается ли аванс в 6-НДФЛ, вы узнаете из следующего раздела.

В какой строке 6-НДФЛ находит отражение зарплатный аванс

Искать отдельную авансовую строку в отчете бессмысленно. Место для информации о выданном работникам зарплатном авансе и соответствующем этой выплате НДФЛ в нем не выделено.

Воспользуйтесь образцом 6-НДФЛ за 3 квартал/9 месяцев 2021 года, составленным экспертами КонсультантПлюс, и проверьте, все ли вы заполняете правильно. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Такая на первый взгляд недоработка в отчете на самом деле основана на нормах налогового законодательства, поскольку:

Таким образом, на момент выплаты аванса он еще не признается доходом, поэтому и не возникает необходимость в удержании с него НДФЛ. Дополнительным подтверждением того, что информация об авансе в 6-НДФЛ отдельной строкой не отражается, является мнение на этот счет федеральных налоговиков, высказанное ими в письмах от 15.01.2016 № БС-4-11/320, от 24.03.2016 № БС-4-11/4999.

Важно учесть! Рекомендация от КонсультантПлюс:

Но если аванс выплачивается в последний день месяца, то по существу он является оплатой труда за месяц и при его выплате работодатель должен исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, Определение Верховного Суда РФ от 11.05.2016 № 309-КГ16-1804). В таком случае сумма аванса в расчете 6-НДФЛ показывается как. (подробнее смотрите в К+). Пробный доступ к К+ бесплатен.

Несмотря на все вышесказанное, авансовые выплаты в отчетном квартале имели место быть, и вопрос, как отразить аванс в 6-НДФЛ, остается открытым.

Как показать зарплатный аванс в отчете 6-НДФЛ: пример

Авансовые выплаты все же находят отражение в 6-НДФЛ, но не в отдельной строке, а в ячейках, предназначенных для отражения выданной зарплаты. В данном случае зарплатный аванс — это выплаченная по закону часть заработанного дохода.

Покажем алгоритм отражения аванса в 6-НДФЛ на примере.

ООО «Техспецпром» начало работать только в январе 2021 года, и до конца 1-го квартала зарплатные начисления составили 738 000 руб. (НДФЛ — 95 940 руб.), в том числе:

Для упрощения примера примем, что иные начисления и выплаты в этот период отсутствуют.

Сумма фиксированного авансового платежа в 6-НДФЛ: как не ошибиться в терминах

Как показать в 6-НДФЛ аванс по зарплате, мы разобрались. Но иногда в нем указывается и аванс совсем иного характера, а именно: фиксированный авансовый платеж (ФАП), который платят работающие на основании патента иностранцы.

Для него в расчете есть отдельная строка 150 и свои правила отражения, обусловленные проведением зачета между авансом по НДФЛ, который перечислен работником по патенту, и налогом, который исчислил и должен перевести в бюджет работодатель с выплаченного работнику дохода.

Так, сумма ФАП в строке 150 не должна превышать сумму налога с таких работников, включенную в строку 140. Когда НДФЛ, уплаченный по патенту, меньше налога, исчисленного с зарплаты, в строке 150 отражают весь фиксированный аванс. Когда больше, только его часть, равную исчисленному НДФЛ. Если иностранец продолжает трудиться и получать зарплату, разницу зачитывают в последующих периодах.

Заполнение расчета в такой ситуации построчно рассмотрено в статье «Нюансы заполнения 6-НДФЛ по «патентным» иностранцам».

Итоги

Аванс в 6-НДФЛ отражается вместе с выданным заработком общей суммой. Отдельная строка для него не предусмотрена. Объяснение этому простое: до окончания месяца зарплатный аванс доходом в целях исчисления НДФЛ не считается.

Как обстоят дела с авансом по договору ГПХ, узнайте здесь.

Как отражать аванс в 6-НДФЛ

Все организации и ИП обязаны выполнять обязанности налоговых агентов, то есть должны рассчитывать, удерживать и перечислять в бюджет НДФЛ с доходов, выплачиваемых своим работникам. К числу таких доходов относится и аванс — заработная плата за первую половину месяца. О том, нужно ли удерживать налог на доходы с аванса, и если нужно, как отразить эту операцию в форме 6-НДФЛ, читайте в нашей статье.

Особенности исчисления НДФЛ с аванса

При выплате зарплаты НДФЛ исчисляется, удерживается и перечисляется один раз в месяц. Дело в том, что датой фактического получения дохода, исходя из п. 2 ст. 223 НК РФ, является последний день месяца, за который он начислен. Поэтому необходимости в исчислении НДФЛ с аванса нет. Как часть заработной платы, он отражается в форме 6-НДФЛ вместе с оставшейся частью оплаты труда за месяц.

Исключение из этого правила составляют случаи, когда выплата аванса осуществляется в последний день месяца. Это реально, если срок выплаты аванса в организации — 30-е число, а зарплаты — 15-е число следующего месяца. Тогда, по сути, аванс становится оплатой труда за месяц и, следовательно, источник выплаты, коим является работодатель, обязан рассчитать и удержать с него налог.

Данная позиция, кроме Налогового кодекса, закреплена в Определении Верховного Суда РФ от 11.05.2016 № 309-КГ16-1804. Это единственная ситуация, при которой с аванса нужно удержать налог, а саму выплату показать отдельной строкой в расчете 6-НДФЛ.

При этом в разделе 2 формы в строках 100 и 110 указывается последнее число месяца, за который перечислен аванс, а в строке 120 — следующий после этой даты рабочий день — п. 7 ст. 6.1, п. 6 ст. 226 НК РФ, п. 4.1, 4.2 порядка заполнения расчета 6-НДФЛ.

Если сроки выплаты аванса и зарплаты приходятся на 30-е и 15-е числа, удерживать налог придется дважды. Сделав это только один раз при выплате зарплаты 15-го числа, организация рискует быть оштрафованной за несвоевременное удержание и перечисление НДФЛ. Об этом гласит письмо Минфина РФ от 23.11.2016 № 03-04-06/69181. С таким подходом согласен и Верховный Суд РФ. В Определении от 19.02.2020 № 305-ЭС19-27749 высшая инстанция указала, что ИФНС правомерно оштрафовала организацию за неудержание и неперечисление в бюджет НДФЛ с аванса, выплаченного в последний день месяца. Кроме того, налоговики могут наказать и за предоставление недостоверных сведений по п. 1 ст. 126.1 НК РФ.

Точные даты выплаты зарплаты за первую и вторую часть месяца должны быть прописаны в локальных актах компании — трудовых или коллективных договорах. Нельзя указывать вместо конкретных дат какие-либо промежутки времени. Это требование ч. 6 ст. 136 ТК РФ, подтвержденное Минтрудом РФ в письме от 28.11.2013 №

Как отразить аванс в 6-НДФЛ на примере

Поскольку при выдаче аванса в последний день месяца НДФЛ придется удерживать дважды — и с аванса, и с зарплаты за вторую половину месяца, в расчете 6-НДФЛ аванс нужно показать отдельно.

Рассмотрим на примере, как отразить аванс в качестве самостоятельной выплаты в расчете 6-НДФЛ.

Допустим, зарплата за сентябрь выплачена:

В этом случае из каждой выплаты нужно удержать и перечислить в бюджет НДФЛ на следующий рабочий день.

В разделе 2 расчета 6-НДФЛ операции отразятся следующим образом.

Раздел 2. Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

НДФЛ с аванса в 1С:ЗУП 8

Примечание

В статье, как и в программе «1С:Зарплата и управление персоналом 8» редакции 3, говоря о выплате заработной платы за первую половину месяца, мы называем ее «аванс».

Дата выдачи аванса

Законодательство не регламентирует правила расчета аванса, точные даты выплат, исключения для некоторых категорий сотрудников. Статья 136 ТК РФ лишь требует от работодателя:

Строгого значения для понятия «полмесяца» в законодательстве нет. В локальных нормативных актах следует определить дату, на которую будет производиться расчет зарплаты за первую половину месяца. Например, 14-е число месяца. Исходя из того, что выплата окончательного расчета зарплаты за предыдущий месяц должна быть произведена до 15-го числа следующего месяца (ст. 136 ТК РФ), можно принять решение о выплате аванса за текущий месяц в период с 15-го числа до конца месяца.

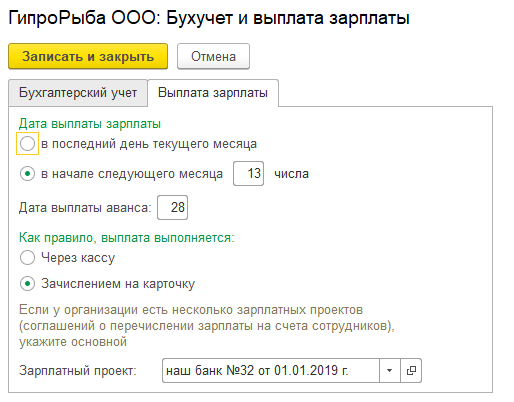

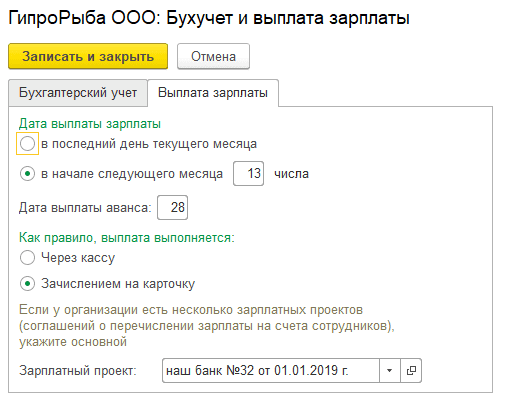

Например, 13-го числа выплачивается зарплата за предыдущий месяц, а 28-го числа предусмотрен аванс (срок со дня окончания расчетного периода с 1 по 14-е число месяца не превысит 15 дней).

В программе «1С:Зарплата и управление персоналом 8» редакции 3 Дата выплаты аванса устанавливается в карточке Организации на закладке Учетная политика и другие настройки по ссылке Бухучет и выплата зарплаты на закладке Выплата зарплаты (см. рис. 1).

Рис. 1. Установка «Даты выплаты аванса»

Рабочий месяц у каждого сотрудника может быть исчислен индивидуально по аналогии с расчетом права на отпуск. Однако если положение о заработной плате предусматривает выплату аванса вне зависимости от даты приема на работу, то в программе всегда можно создать документ на выплату аванса и заполнить его вручную.

Порядок и способы расчета аванса

Минтруд России в письме от 18.09.2018 № 14-1/В-765 разъясняет, что определение конкретных сроков выплаты заработной платы, а также ее размера за полмесяца «отнесены к правовому (коллективно-договорному) регулированию на уровне учреждения». В письме предлагается при расчете аванса опираться на статью 129 ТК РФ, определяющую состав заработной платы. Минтруд предупреждает, что уменьшение размера аванса может трактоваться как дискриминация в сфере труда. Однако одновременно в письме не рекомендуется учитывать при расчете аванса стимулирующие, компенсационные и некоторые другие виды выплат во избежание переплаты.

Исходя из разъяснений, можно сделать следующий вывод: поскольку законодательство не содержит ограничений на величину аванса, четкие условия расчета должны быть закреплены в локальных нормативных актах. И для соблюдений рекомендаций, приведенных в этом и других письмах Минтруда России (например, от 05.02.2019 № 14-1/ООГ-549), аванс не следует уменьшать относительно сформулированных условий.

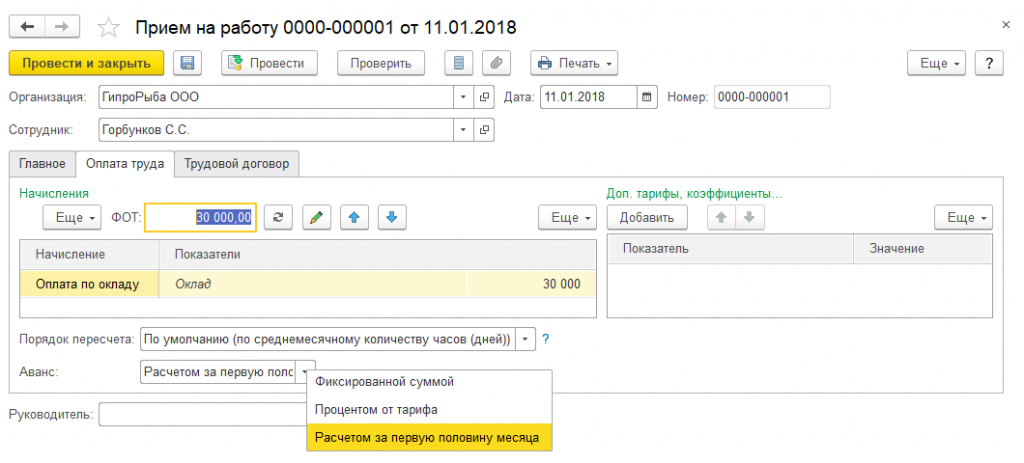

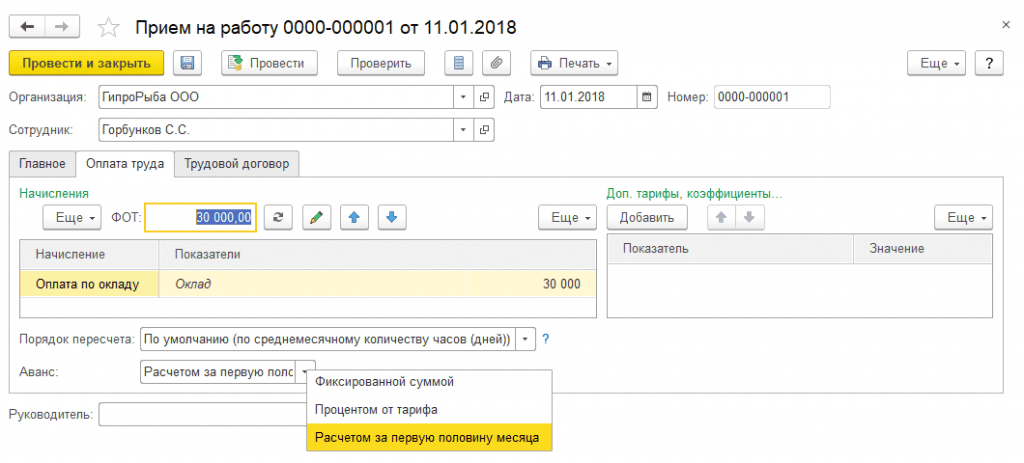

В программе «1С:Зарплата и управление персоналом 8» редакции 3 аванс сотруднику может быть назначен одним из трех способов (рис. 2):

Рис. 2. Выбор способа начисления «Аванса»

Способ расчета аванса устанавливается и изменяется в кадровых документах Прием на работу, Кадровый перевод, Кадровый перевод списком, Перевод к другому работодателю, Восстановление в должности и др. и в документах, изменяющих оплату сотрудников: Изменение оплаты труда, Изменение условий оплаты отпуска по уходу за ребенком и др.

Назначение аванса «Фиксированной суммой»

Способ Фиксированной суммой может быть оправдан для организаций с небольшой численностью работников и с постоянным окладом. Он представляет собой, по сути, приблизительный предварительно произведенный вручную расчет зарплаты за половину месяца для каждого сотрудника. Этот способ не требует дополнительного расчета в программе. Аванс формируется в платежной ведомости и выплачивается ровно в указанном размере.

Назначение аванса «Процентом от тарифа»

Способ Процентом от тарифа исторически предполагает величину 40%. Этот процент устанавливается в программе по умолчанию и представляет собой усредненную половину месячного тарифа работника за вычетом 13% (НДФЛ, предполагаемого впоследствии к удержанию). Установить можно любой обоснованный процент расчета. Аванс исчисляется процентом от всего фонда оплаты труда (ФОТ) сотрудника, т. е. в расчет берутся все плановые начисления сотрудника, составляющие ФОТ. Способ допускает настройку расчетной базы для вычисления процента только одновременно с изменением состава ФОТ. Устанавливается включение начисления в ФОТ при настройке вида Начисления (см. рис. 3) флагом Включать в ФОТ. При выборе этого варианта расчет конкретной суммы аванса происходит при заполнении платежной ведомости.

Рис. 3. Настройка вида начисления

Назначение аванса «Расчетом за первую половину месяца»

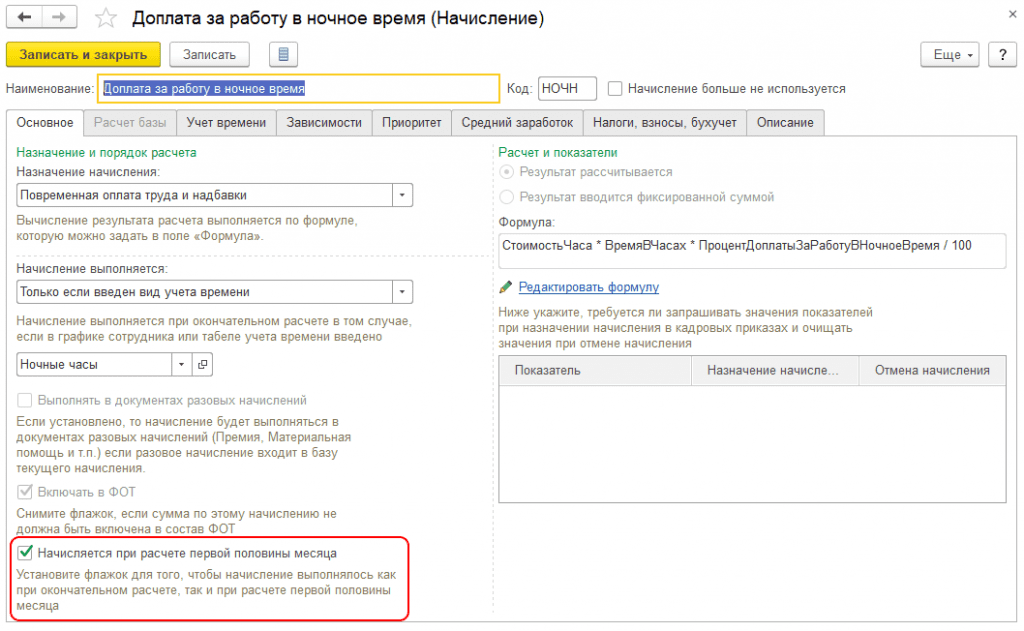

Способ Расчетом за первую половину месяца обеспечивает точный расчет зарплаты за указанный период с учетом отработанного времени и предполагаемого к последующему удержанию НДФЛ (при соответствующей настройке). Можно настроить расчет аванса исходя только из оклада или из оклада, премий и доплат в соответствии с принятым в организации положением о заработной плате. Чтобы указать, что вид оплаты используется для начисления аванса, нужно при настройке вида Начисления (рис. 3) установить флаг Начисляется при расчете первой половины месяца.

Расчет аванса с учетом НДФЛ

Способ Расчетом за первую половину месяца позволяет учесть при расчете предполагаемый НДФЛ. Обратите внимание, при указании способа расчета речь идет не об удержании налога из зарплаты сотрудника, а о правиле, по которому производится расчет. Так, к примеру, в коллективном договоре можно предусмотреть начисление аванса в размере 87 % от исчисленной фактической зарплаты за половину месяца. Это оправдано во избежание переплаты на случай, если после окончательного расчета зарплаты выяснится, что у сотрудника недостаточно начислений для уплаты налога.

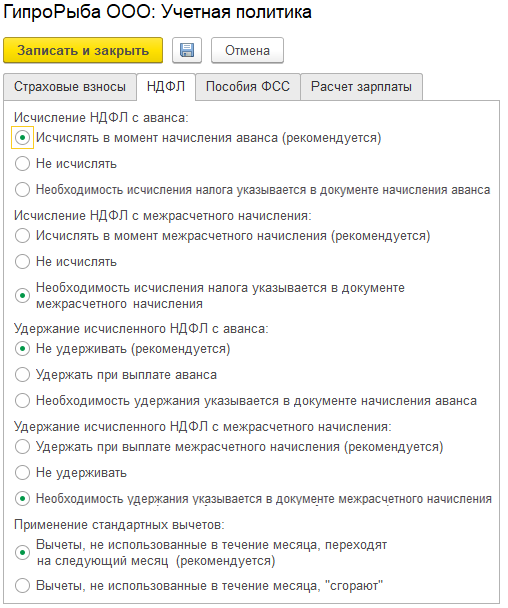

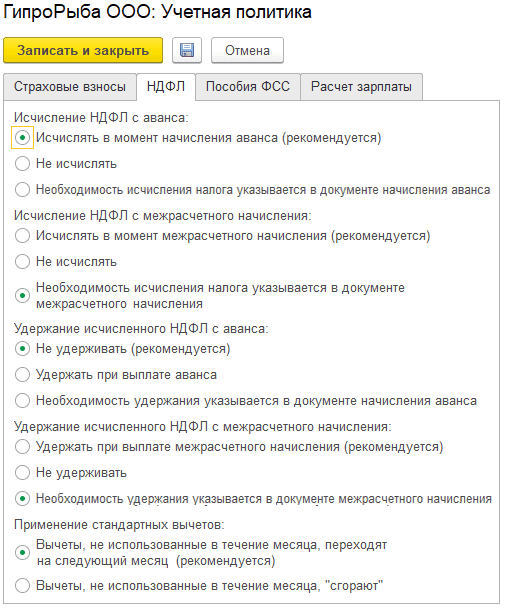

В программе при выборе способа Расчетом за первую половину месяца можно уточнить, рассчитывать ли аванс с учетом налога, удержание которого предполагается в дальнейшем. Предусмотрено, что можно либо всегда рассчитывать аванс в полном объеме, либо всегда за вычетом предполагаемого НДФЛ, либо уточнять вариант учета налога всякий раз в документе Начисление за первую половину месяца при расчете аванса. Эту настройку следует установить в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ (рис. 4).

Рис. 4. Настройка учетной политики организации по НДФЛ

В блоке Исчисление НДФЛ с аванса переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

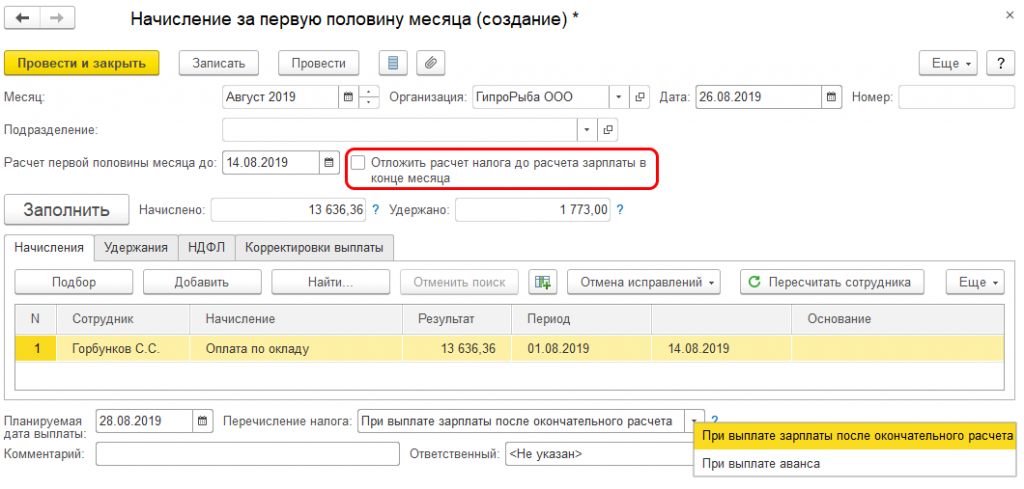

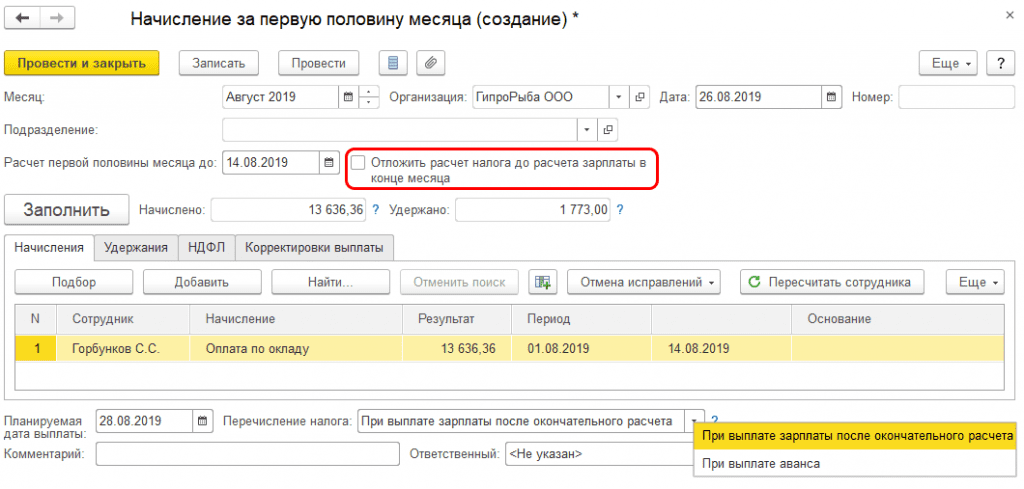

Рис. 5. Документ «Начисление за первую половину месяца»

Начисление аванса производится за период от начала месяца или даты приема в текущем месяце сотрудника по дату, указанную в поле Расчет первой половины месяца до:.

Если выбрана рекомендуемая настройка НДФЛ Исчислять в момент начисления аванса (рекомендуется), то документ содержит закладку НДФЛ, и при формировании платежной ведомости сумма выплаты формируется как разница между начисленными суммами и НДФЛ.

Если выбрана настройка НДФЛ Не исчислять, то в документе Начисление за первую половину месяца закладка НДФЛ недоступна, и при формировании платежной ведомости сумма выплаты не может быть уменьшена, так как НДФЛ не рассчитан.

При выборе настройки Необходимость исчисления налога указывается в документе начисления аванса, в документе Начисление за первую половину месяца появляется флаг Отложить расчет налога до расчета зарплаты в конце месяца.

Установка этого флага соответствует выбору настройки НДФЛ Не исчислять, а снятие флага означает выбор настройки НДФЛ Исчислять в момент начисления аванса (рекомендуется).

Удержание НДФЛ с аванса при выплате

Выплата аванса не признается получением дохода для целей исчисления НДФЛ, так как датой фактического получения дохода при выплате зарплаты в соответствии со статьей 223 НК РФ признается последний день месяца, за который сотруднику начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором. Разъяснения по этому вопросу есть в письме ФНС России от 15.01.2016 № БС-4-11/320. Точка зрения о том, что НДФЛ с аванса перечислять не нужно, подтверждается письмом Минфина России от 15.12.2017 № 03-04-06/84250. При этом законодательство не содержит прямого запрета на удержание НДФЛ при выплате зарплаты за первую половину месяца.

По многочисленным просьбам пользователей в программу добавлена возможность удерживать НДФЛ при выплате зарплаты за первую половину месяца. Удержать НДФЛ при выплате аванса в программе можно, только если он был предварительно рассчитан. Это означает, что при желании удерживать НДФЛ при выплате аванса должен быть в настройках выбран способ расчета аванса Расчетом за первую половину месяца, а в настройках учетной политики организации по НДФЛ следует установить либо Исчислять в момент начисления аванса (рекомендуется), либо Необходимость исчисления налога указывается в документе начисления аванса, причем флаг Отложить расчет налога до расчета зарплаты в конце месяца не устанавливать. Удержать неисчисленный НДФЛ в программе невозможно.

Удерживать или нет рассчитанный налог, определяют настройки учетной политики в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ (см. рис. 4). В блоке Удержание исчисленного НДФЛ с аванса переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

Выплата аванса производится платежной ведомостью (документы Ведомость в банк, Ведомость в кассу, Ведомость перечислений на счета, Ведомость выплаты через раздатчика). В поле Выплачивать следует указать вид выплаты Аванс.

Рассмотрим особенности вариантов удержания НДФЛ:

Перечисление удержанного с аванса НДФЛ и отражение в отчете 6-НДФЛ

НДФЛ при выплате аванса в последний день месяца

Особой ситуацией является выплата аванса в последний день месяца. День выплаты аванса совпадает с датой фактического получения дохода за этот месяц. Налоговые органы полагают: с такого аванса необходимо удерживать НДФЛ. Такая позиция поддерживается судебными инстанциями (Определение ВС от 11.05.2016 № 309-КГ16-1804).

Для отслеживания такого исключения из правил в документ Начисление за первую половину месяца добавлено поле Планируемая дата выплаты. При Планируемой дате выплаты в последний календарный день месяца или позже документ автоматически начинает исполнять всю функциональность (по учету НДФЛ) документа Начисление зарплаты и взносов. Независимо от настроек удержания НДФЛ при выплате аванса, запланированного на последний календарный день месяца, будет произведено удержание исчисленного в документе налога (если расчет НДФЛ был настроен рекомендованным образом).

Обратите внимание, если в документе Начисление за первую половину месяца в поле Планируемая дата выплаты указан последний календарный день месяца, а аванс фактически выплачивается раньше (следовательно, необходимости удержания НДФЛ не возникает), то, чтобы избежать автоматического удержания налога, нужно скорректировать Планируемую дату выплаты в документе, в котором начислен аванс.

В заключение отметим, что все начисленные и выплаченные суммы авансов и удержанного НДФЛ учитываются при расчете зарплаты за месяц и формировании платежных ведомостей на выплату зарплаты.