Как написать поставщику письмо на возврат денежных средств

Письмо на возврат денежных средств — это письменное обращение к партнеру. Его направляют контрагенты, обнаружившие ошибки при перечислении средств и желающие получить деньги назад.

В жизни хозяйствующего субъекта складываются ситуации, при которых необходимо вернуть денежные средства, ранее перечисленные поставщику. Рассмотрим отражение операций в бухгалтерском учете и юридические нюансы при возвращении денежных средств.

Как получить деньги назад

Возможны различные причины, вследствие которых необходимо вернуть деньги, например:

Чтобы вернуть деньги при переплате или получить их назад в связи с возвратом некачественного товара, необходимо направить требование поставщику. Это может быть письмо на возврат денежных средств в связи с отказом от товара или в связи с ошибкой при перечислении средств.

Как составить требование

Унифицированной формы такого письма не существует. Заявление на возврат денежных средств составляется в свободной форме, на фирменном бланке, в котором указывают:

Шаблон заявления

Заявление при переплате

Заявление на возвращение аванса

В целях устранения разногласий с поставщиком рекомендуем к письму приложить акт сверки расчетов.

Образец акта сверки

При составлении требования и акта сверки обязательно сделайте ссылку на договор.

Если товар некачественный

Если покупатель выявил недостатки оплаченного товара, он направляет поставщику претензию и акт возврата товара (или акт о выявленных недостатках), возврат оформляет с помощью накладной. Брак, замеченный при приемке товара, оформляйте с помощью унифицированной формы ТОРГ-2.

Отражение операций в учете

Рассмотрим порядок отражения операций на счетах бухгалтерского учета со стороны всех участников сделки:

Излишне перечислен аванс

Дт 51 Кт 62 — поступил аванс;

Дт 51 Кт 76/2 — излишне полученная сумма.

Дт 60 Кт 51 — перечислена предоплата;

Дт 76/2 Кт 51 — излишне перечисленная сумма.

Дт 51 Кт 76/2 — ошибочно полученная сумма.

Дт 76/2 Кт 51 — ошибочно перечисленная сумма.

Расторжение или изменение условий договора

Дт 51 Кт 62 — поступила предоплата.

Дт 60 Кт 51 — перечислен аванс.

При возвращении ошибочных платежей совершаются обратные бухгалтерские записи.

Нюансы учета при УСНО

Нередко у поставщика возникают разногласия с налоговыми органами о налогообложении излишних поступлений. Дело в том, что налоговая база формируется по факту оплаты, т. е. на момент поступления денег возникает доход.

При ошибочном или излишнем перечислении платежей полученные суммы не учитываются при формировании налогооблагаемого дохода (п. 1 ст. 346.15 НК РФ). До выяснения обстоятельств данные средства не попадают под определение доходов от реализации или внереализационных доходов (ст. 249, 250 НК РФ).

Сказанное выше не относится к авансам, возвращаемым вследствие расторжения или изменения условий договора. На момент поступления предоплаты у налогоплательщика возникает обязанность в увеличении дохода. При взыскании полученных от покупателей авансов на возвращаемую сумму уменьшаются доходы того периода, в котором возвращены денежные средства (п. 1 ст. 346.17 НК РФ).

Срок возврата платежей

Ошибочно или излишне перечисленные платежи возвращаются в течение семи дней со дня предъявления кредитором требования о его исполнении (п. 2 ст. 314 ГК РФ).

В случаях неправомерного удержания денежных средств и уклонения от их взыскания на сумму долга начисляются проценты в соответствии с нормами, изложенными в п.1 ст. 395 ГК РФ и п. 5 Обзора практики рассмотрения споров, связанных с применением норм о неосновательном обогащении (Инф. письмо ВАС РФ №49 от 11.01.2000).

Аналогичные обращения по начислению процентов применяются при расторжении договора поставки товаров (п. 3 – 4 ст. 487 ГК РФ).

Чтобы избежать выплаты процентов за пользование чужими деньгами, обратите внимание на дату документа и не позднее семи дней исполните обязательства.

Иная юридическая ситуация складывается в случае возвращения аванса при расторжении или изменении договора подряда. Организация, получившая предоплату, приступила к выполнению работ. В этом случае подрядчик обязан доказать, что на момент получения уведомления о расторжении договора часть его уже выполнена. При выполнении этого условия подрядчик удерживает часть установленной цены пропорционально части работы, выполненной до получения извещения об отказе заказчика от исполнения договора, и возмещает убытки, причиненные прекращением договора подряда (ст. 717 ГК РФ).

Хранение документации

Вся служебная переписка хранится не менее 5 лет, не являются исключением и письма на возвращение денег.

Если хозяйственная деятельность ведется активно и переписка объемная, используйте журнал регистрации входящих и исходящих писем, утвердив его форму в учетной политике и включив в должностные обязанности ответственного лица обязанность вести журнал учета корреспонденции.

Какие проводки при возврате излишне перечисленных денежных средств

Варианты ошибок, требующих возврата денег, и их последствия

В отношениях между контрагентами возможны ошибки в перечислении денежных средств, связанные:

Подобные ошибки могут быть выявлены любой из сторон, но потребуют обязательного письменного выражения инициативы плательщика средств на совершение действий, осуществляемых в связи с их исправлением.

В ряде ситуаций ошибка может быть исправлена путем корректировки назначения платежа, если, например, между контрагентами существуют взаимоотношения поставщик — покупатель, в счет которых может быть учтена ошибочно переведенная сумма (или платеж с неверно указанным назначением).

Образец письма контрагенту об уточнении или изменении назначения платежа вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Исправление через корректировку платежа не может быть применено, если с получателем средств отсутствуют актуальные соглашения о взаимодействии.

Вне зависимости от того, по какой причине платеж сочтен сделанным безосновательно, учет его как у плательщика, так и у получателя осуществляется по одним и тем же алгоритмам с учетом того, что для этих двух сторон проводки при возврате ошибочно перечисленных денежных средств окажутся зеркальными.

Поскольку ошибочные перечисления, подлежащие возврату, не имеют связи с расчетами, выполняемыми между поставщиками и покупателями, НДС по ним не выделяется ни к оплате, ни в вычетах. Однако если расчеты ведутся в валюте, то могут возникать относимые в доходы/расходы курсовые разницы. Получателю средств при их возврате в назначении платежа в платежном документе следует отразить информацию о том, что этим платежом осуществляется возврат ошибочно перечисленных ему денежных средств, и дать ссылку на реквизиты документа, в котором плательщик выразил просьбу вернуть ему деньги.

Если же ошибка исправляется путем учета переведенной суммы в счет оплаты по другому договору поставки, то учитываться она будет в обычном для взаимоотношений поставщик — покупатель порядке с осуществлением необходимых операций по НДС.

Если вам нужно вернуть покупателю деньги из кассы, сначала посмотрите, что говорят о возврате эксперты КонсультантПлюс:

Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

Неверно адресованные деньги поступили на расчетный счет: проводки

У получателя средств, на расчетный счет которого ошибочно поступили деньги, проводка, отражающая поступление неидентифицируемых средств, будет сделана в момент привязки платежного документа к счетам бухучета.

Относится подобная сумма в дебет счета 76, и делается это проводкой Дт 76 Кт 51 (52).

Соответственно, при возврате ошибочного платежа на расчетный счет контрагента проводка окажется обратной: Дт 51 (52) Кт 76. Курсовая разница при возврате валюты отразится проводкой Дт 91 Кт 76 или Дт 76 Кт 91.

Если же в отношении отраженного как ошибочный платежа возникнет решение об учете его в счет оплаты за будущую или уже состоявшуюся продажу товаров (выполнение работ, оказание услуг), то на основании письменной информации, полученной от плательщика, будет сделана запись Дт 62 Кт 76 с вытекающими отсюда последствиями в отношении НДС.

Проводки при возврате от контрагента ошибочно перечисленного платежа

У плательщика сумма, переведенная не тому контрагенту или перечисленная в большем объеме, тоже попадает на счет 76: Дт 76 Кт 51 (52) или Дт 76 Кт 60 (если исправить проводку, сделанную по платежному поручению, уже нельзя).

Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как Дт 51 (52) Кт 76. По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в кредит счета 91 (Дт 91 Кт 76 или Дт 76 Кт 91).

Если же в отношении ошибочного платежа принимается решение о зачете его в счет оплаты поставки в рамках уже существующих с контрагентом взаимоотношений, то платеж, учтенный на счете 60, за счет внутренней проводки просто поменяет аналитику. При этом возникнет возможность учета НДС в вычетах как по авансовой оплате, так и по поставке.

Итоги

Все действия с платежом, перечисленным контрагенту по ошибке, совершаются при наличии письменного указания об их сути со стороны плательщика. При этом средства могут быть зачтены в счет расчетов по имеющимся взаимоотношениям. В учете и у получателя, и у плательщика сумму ошибочного платежа отражают на счете 76. В корреспонденции с этим счетом у обеих сторон будет показано движение денежных средств по возврату: Дт 76 Кт 51 (52) — у возвращающей стороны, Дт 51 (52) Кт 76 — у получателя возвращаемых средств. Налоговых последствий возврат ошибочного платежа не имеет.

Акт сверки

Чтобы не ошибиться во взаиморасчётах, юридические лица и ИП составляют акт сверки по итогам периода.

Что такое акт сверки

Акт сверки взаиморасчётов — документ, который составляют два юридических лица или юридическое лицо и ИП, чтобы согласовать платежи и понять, должен ли один другому.

Это не обязательный документ: он оформляется, если обе стороны согласны его подписать. Несмотря на это, акт сверки использует большинство организаций во всех сферах экономики.

Для чего используется

Обычно компании сверяют данные по определённым договорам или счетам-фактурам за конкретный период времени. Цель составления акта сверки — найти и зафиксировать расхождения по всем поступлениям денег.

Выявленная задолженность помогает сторонам договориться о сроках её погашения. Акт сверки вместе с договором, счетами-фактурами, накладными станет подтверждением нарушения сроков при обращении в суд.

Акт сверки взаиморасчётов нужно составлять ежегодно, чтобы вернуть долги, если они есть. Статья 196 Гражданского Кодекса устанавливает срок исковой давности по делам, связанным с возвратом задолженности. А по ст. 200 ГК РФ, подать заявление в суд можно не позже трёх лет с момента обнаружения задолженности.

Если в течение трёх лет вы ничего не сделаете, то должник в суде может сослаться на то, что срок давности истёк. Суд примет решение в его пользу, а вы не получите свои деньги.

Срок исковой давности можно прервать. Для этого нужно составить и подписать акт сверки в течение трёх лет после появления задолженности. Если должник, подписавший акт, так и не выплатил долг, то можно обратиться в суд, который вынесет решение о прерывании срока давности. И у вас будет ещё три года на взыскание задолженности.

Кто участвует в составлении документа

Любая из сторон договора может запросить акт сверки взаиморасчётов. Его составляет бухгалтер по финансовым документам: счетам, счетам-фактурам, актам выполненных работ и т.д.

Перед отправкой документа контрагенту его подписывает главный бухгалтер, руководитель организации или другое уполномоченное лицо. Акт сверки будет иметь юридическую силу, если его подписал руководитель организации или у бухгалтера есть доверенность, которая позволяет ему подписывать все важные документы организации.

Как провести сверку по расчётам

Акт сверки составляют по одной из позиций:

Лучше составлять акт после получения денег, закрывающих договор, или после того, как товар был поставлен.

Бывает, что акт сверки составляют при проведении инвентаризации имущества и средств организации. Обычно после проведения такой проверки обнаруживают дебиторскую или кредиторскую задолженность. По итогам инвентаризации нужно сразу составить акт сверки и отправить контрагенту.

Как сделать акт сверки

Общепринятой стандартной формы составления акта нет. Документ оформляют в свободной форме или по собственному шаблону.

Обычно акт состоит из вводной части, в которой указывают название документа, дату его составления, назначение и реквизиты организаций, которые его подписали, и таблицы, в которых указывают даты перечисления денег и поступления товаров, реквизиты подтверждающих документов, суммы дебета и кредита.

Акт распечатывают в двух экземплярах. Каждая из сторон получает свой.

Подписанные и заполненные акты направьте контрагенту. Контрагент проверяет информацию, указанную в документе. Если расхождений нет, то контрагент подписывает акт, один экземпляр оставляет себе, второй — отправляет обратно.

С 2016 года документы можно не заверять печатью. Но лучше это сделать, потому что без печати акт сверки будет недействителен в суде.

Чтобы вторая сторона скорее подписала акт сверки, укажите сроки, в которые контрагент должен вернуть второй экземпляр обратно.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как создать акт в Эльбе

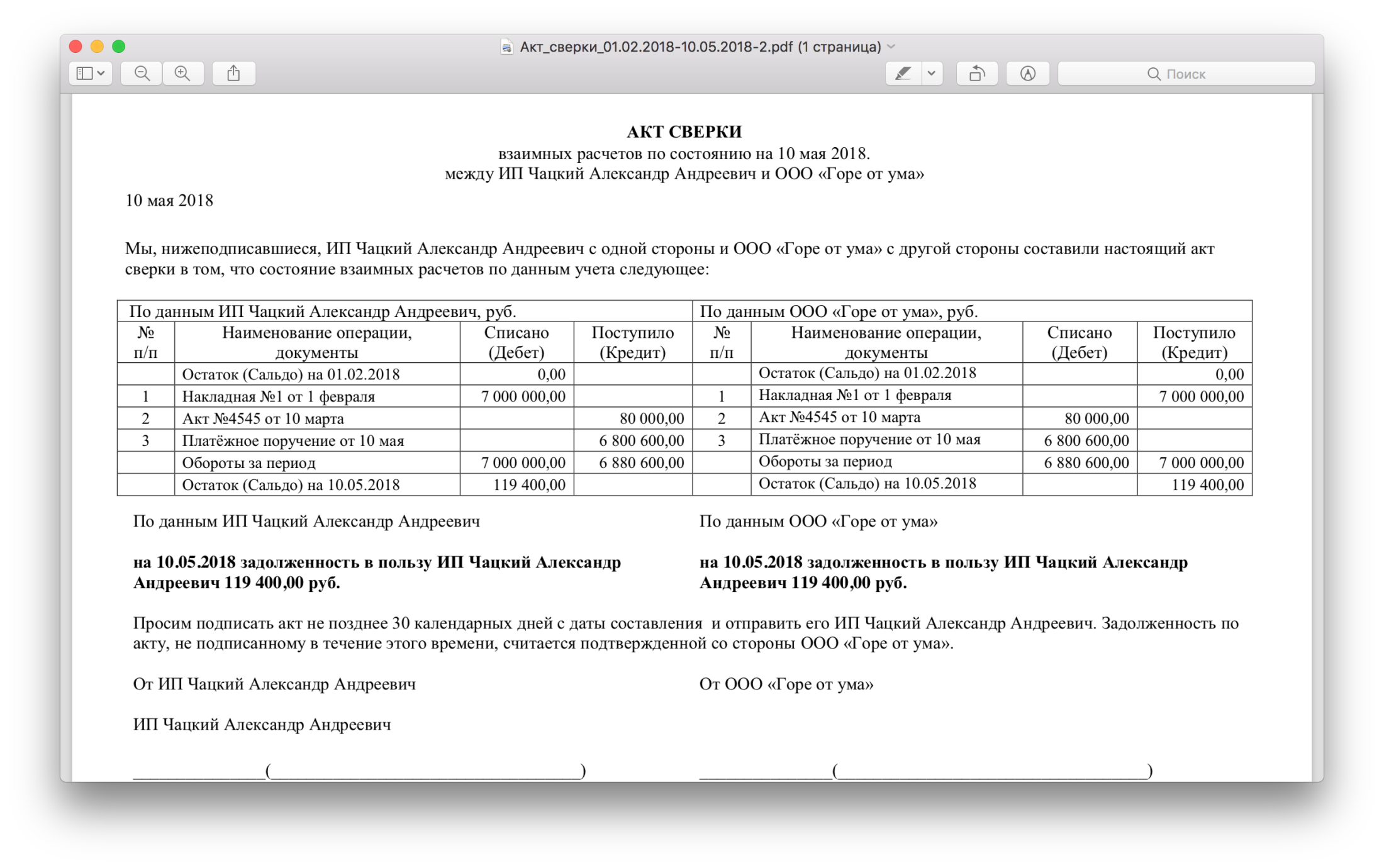

Эльба формирует акт сверки в разделе «Контрагенты» → нужный контрагент → создать новый → период для сверки. В акте появятся данные из разделов «Деньги» и «Документы».

Например, если у ИП в Эльбе есть исходящая накладная, входящий акт и поступление в разделе «Деньги» от одного ООО, то акт сверки будет выглядеть так:

По этому акту ООО должен ИП 119 400₽, и если ООО его подпишет, то согласится с задолженностью.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Возврат средств на основании акта сверки

В бухгалтерской практике нередки разногласия между контрагентами, связанные с расхождениями в порядке отраженных операций. Урегулирование подобных разногласий возможно путем сверки взаиморасчетов и подписания соответствующего акта. В статье разберем, как осуществить взаиморасчет с контрагентом и произвести возврат средств на основании акта сверки.

Как произвести сверку расчетов с контрагентом

Действующим законодательством не утвержден механизм, в рамках которого организации необходимо производить сверку взаиморасчетов с контрагентами, в связи с этим сверка осуществляется по усмотрению и в порядке, предусмотренном в компании.

Утверждение порядка сверки взаиморасчетов

При утверждении учетной политики, руководству фирмы следует дополнить документ порядком проведении сверки расчетов с партнерами и отразив в нем следующие положения:

Как заполнить акт сверки

Акт сверки заполняется на основании данных бухгалтерского учета по счетам расчетов с контрагентом в рамках того или иного договора.

Таблица сверки содержит в себе следующую информацию:

Информацию об операциях следует вносить в хронологическом порядке (дата определяется на основании первичных документов). Строка оборота должна содержать информацию о:

Операции по отгрузке товара (оказании услуг) контрагенту отражаются в дебете, перечисленные средства, а также принятые товары/услуги – в кредите таблицы.

Образец заполнения акта сверки можно скачать здесь ⇒ Акт сверки (образец).

Возврат средств на основании акта сверки: порядок действий бухгалтера

Нередко по итогам сверки расчетов контрагенты выявляют расхождения в суммах отраженных операций. Как правило, причиной таких расхождений являются ошибки, допущенные при оплате средств либо начислении расходов.

В случае если по результатам сверки выявлена переплата, то излишне выплаченные средства подлежат возврату в установленном порядке.

Пример и пошаговый алгоритм действий бухгалтера рассмотрим ниже.

Между ООО «Факел» и ООО «Шторм» заключен договор на поставку стройматериалов. 11.07.2021 «Факел» отгрузил «Шторму» стройматериалы на сумму 12.303 руб., в том числе НДС 1.876 руб.

Шаг-1. Отражение поступления товара на склад и оплата за поставку

В учете «Шторма» отражены следующие записи:

| Дт | Кт | Сумма | Описание | Документ-основание |

| 10 | 60 | 10.427 руб. | Стройматериалы поступили на склад «Шторма» | Расходная накладная |

| 19 | 60 | 1.876 руб. | Отражен НДС по поступившим материалам | Расходная накладная, счет-фактура |

| 68 НДС | 19 | 1.876 руб. | Отражен «входной» НДС по поступившим материалам | Счет-фактура |

В день, следующий за днем поставки, 12.07.18 «Шторм» оплачивает «Факелу» стоимость отгруженных материалов:

| Дт | Кт | Сумма | Описание | Документ-основание |

| 60 | 51 | 15.303 руб. | На расчетный счет «Факела» перечислены средства в счет оплаты за стройматериалы | Счет-фактура |

Шаг-2. Сверка с контрагентом и обнаружение переплаты

В соответствие с положениями учетной политики, на 01.08.2021 «Шторм» составляет акт сверки взаиморасчетов, в котором указана переплата в размере 3.000 руб.:

| По данным ООО “Шторм”, руб. | По данным ООО “Факел”, руб. | ||||||

| Дата | Документ | Дебет | Кредит | Дата | Документ | Дебет | Кредит |

| Сальдо на начало периода | 0,00 | 0,00 | Сальдо на начало периода | 0,00 | 0,00 | ||

| 11.07.18 | Поступление материалов на склад на основании расх.накл. №421-4/3 от 11.07.18 | 12.303,00 | |||||

| 12.07.18 | Оплата за материалы на основании с/ф №66-31/1 от 12.07.18 | 15.303,00 | |||||

| Обороты за период | 12.303,00 | 15.303,00 | Обороты за период | ||||

| Сальдо на конец периода | 3.000,00 | Сальдо на конец периода | |||||

Бухгалтер «Шторма» подписывает акт собственноручно и у руководителя, скрепляет печатью организации и передает на подпись контрагенту («Факелу») в 2-х экземплярах.

Получив акт, бухгалтер «Факела» заполняет его со своей стороны, подписывает и возвращает 1 экземпляр «Шторму».

По данным ООО “Шторм”, руб.

Шаг-3. Оформление документов на возврат средств

Акт сверки, заполненный и подписанный обеими сторонами, является подтверждением наличия у «Факела» долга перед «Штормом» в размере 3.000 руб. Долг возник в связи с ошибочным перечислением средств «Штормом» и подлежит возврату.

Основанием для возврата является акт сверки и письмо, направленное «Факелу» от имени директора ООО «Шторм». Образец заполнения письма можно скачать здесь⇒ Возврат средств по акту сверки (письмо).

03.08.2021 ООО «Факел» на счет ООО «Шторм» перечислена сумма 3.000 руб.

Шаг-4. Отражение поступившего возврата в учете

По факту поступления средств от ООО «Факел», в учете ООО «Шторм» отражена следующая запись:

| Дт | Кт | Сумма | Описание | Документ-основание |

| 51 | 60 | 3.000 руб. | Возврат средств, излишне перечисленных на счет ООО «Факел» за поставку стройматериалов | Акт сверки, письмо, банковская выписка |

Шаг-5. Подтверждение погашения взаимных обязательств

После возврата средств сторонами подписан акт сверки, подтверждающий отсутствие взаимных обязательств:

По данным ООО “Шторм”, руб.

Если по акту сверки выявлена задолженность

Акт сверки, подписанный сторонами, также может подтверждать наличие у организации задолженности перед контрагентом. В подобных случаях должнику следует погасить задолженность на основании акта сверки и письма, полученного от контрагента, в соответствие с порядком, описанным выше.

Кроме того, возможно погашение задолженности без наличия письма контрагента, на основании акта сверки, подписанного сторонами, и бухгалтерской справкой-расчетом, составленной бухгалтером в установленном порядке.