как в бухгалтерском учете отразить итс подписку 1с проф

Как в бухгалтерском учете отразить итс подписку 1с проф

Дата публикации 26.09.2019

Использован релиз 3.0.72

В бухгалтерском учете фиксированный разовый платеж за предоставленное право использования результатов интеллектуальной деятельности согласно абз. 2 п. 39 ПБУ 14/2007 отражается как расходы будущих периодов и подлежит списанию в течение срока, установленного лицензионным договором.

В налоговом учете по налогу на прибыль расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

Если условиями лицензионного договора установлен срок использования программ для ЭВМ, расходы учитываются равномерно в течение данного срока (п. 1 ст. 272 НК РФ). Если срок лицензии не установлен, то организация может самостоятельно установить срок списания расходов на программу (письма Минфина РФ от 31.08.2012 № 03-03-06/2/95, от 18.03.2014 № 03-03-06/1/11743) или принять его равным 5 годам (письмо Минфина РФ от 23.04.2013 № 03-03-06/1/14039).

Передача прав на использование программ ЭВМ на основании лицензионных договоров не облагается НДС (пп. 26 п. 2 ст. 149 НК РФ).

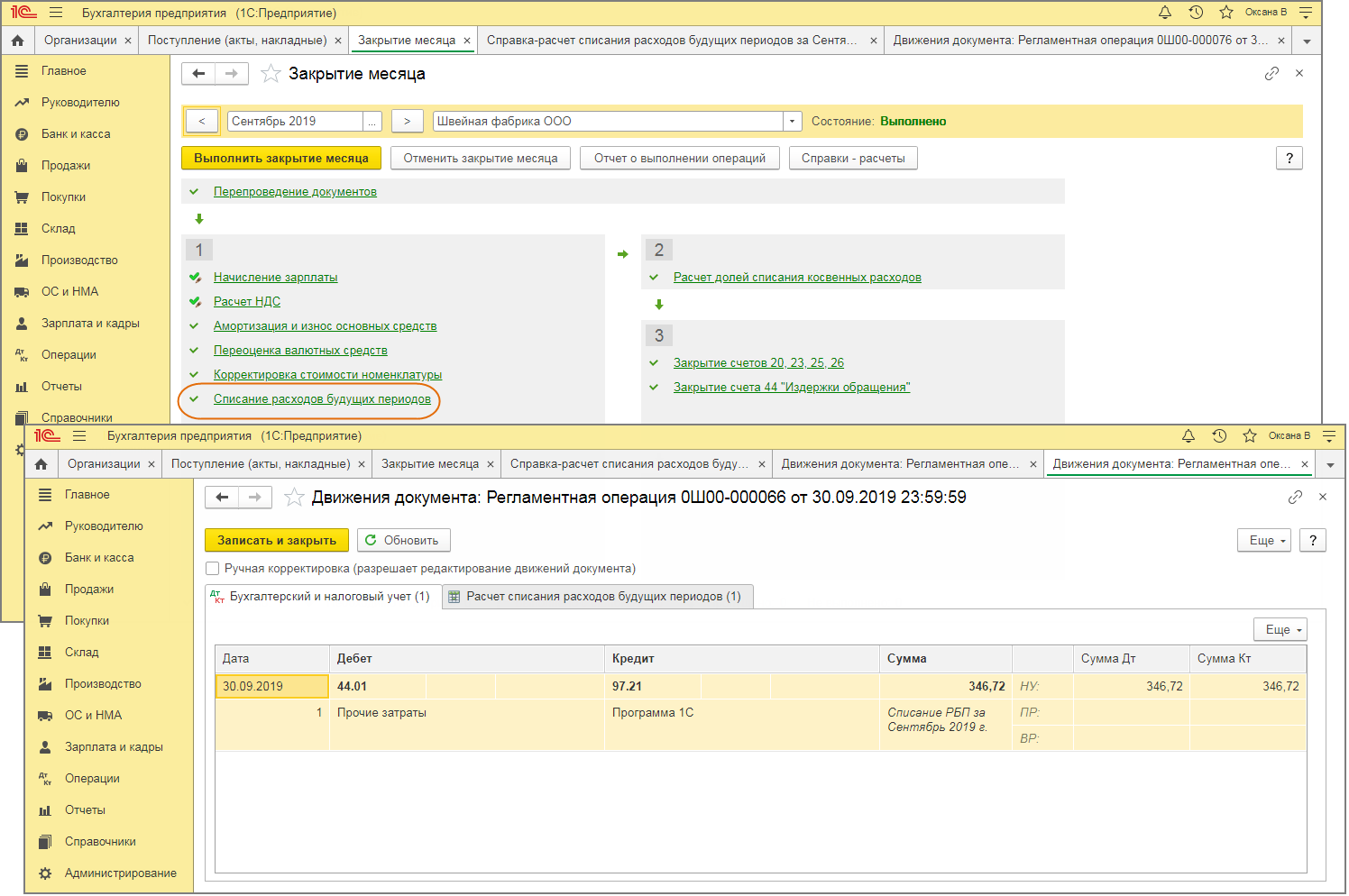

С месяца, в котором стоимость программы была отражена на счете 97.21 «Прочие расходы будущих периодов», при выполнении регламентной операции «Списание расходов будущих периодов» в составе обработки «Закрытие месяца» часть стоимости программы будет отнесена на счет учета расходов, указанный в справочнике «Расходы будущих периодов» для данного элемента справочника. Если программа приобретена не 1-го числа месяца, то в расходы за этот месяц будет списана часть стоимости программы, приходящаяся на этот месяц, пропорционально сроку ее использования в этом месяце.

Неисключительное право на использование программы для ЭВМ дополнительно может отражаться на забалансовом счете (например, 012 «Нематериальные активы, полученные в пользование по лицензионному договору»).

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.43.137.

При УСН расходы на приобретение, адаптацию и установку лицензионного программного обеспечения (ПО) учитываются в расходах единовременно после оплаты ПО и его установки на компьютер (пп. 19 п. 1 ст. 346.16 НК РФ).

В бухгалтерском учете затраты на приобретение программного обеспечения, уплаченные в виде фиксированного платежа, можно отнести к расходам будущих периодов (абз. 2 п. 39 ПБУ 14/2007, утв. приказом Минфина России от 27.12.2007 № 153н). Срок использования программы устанавливается в лицензионном договоре. Если срок в договоре не установлен, то налогоплательщик может установить срок самостоятельно, закрепив это правило в своей учетной политике (письмо Минфина России от 18.03.2013 № 03-03-06/1/8161). При списании расходов можно руководствоваться оценкой ожидаемого поступления будущих экономических выгод от использования данной программы (п. 3 ПБУ 21/2008).

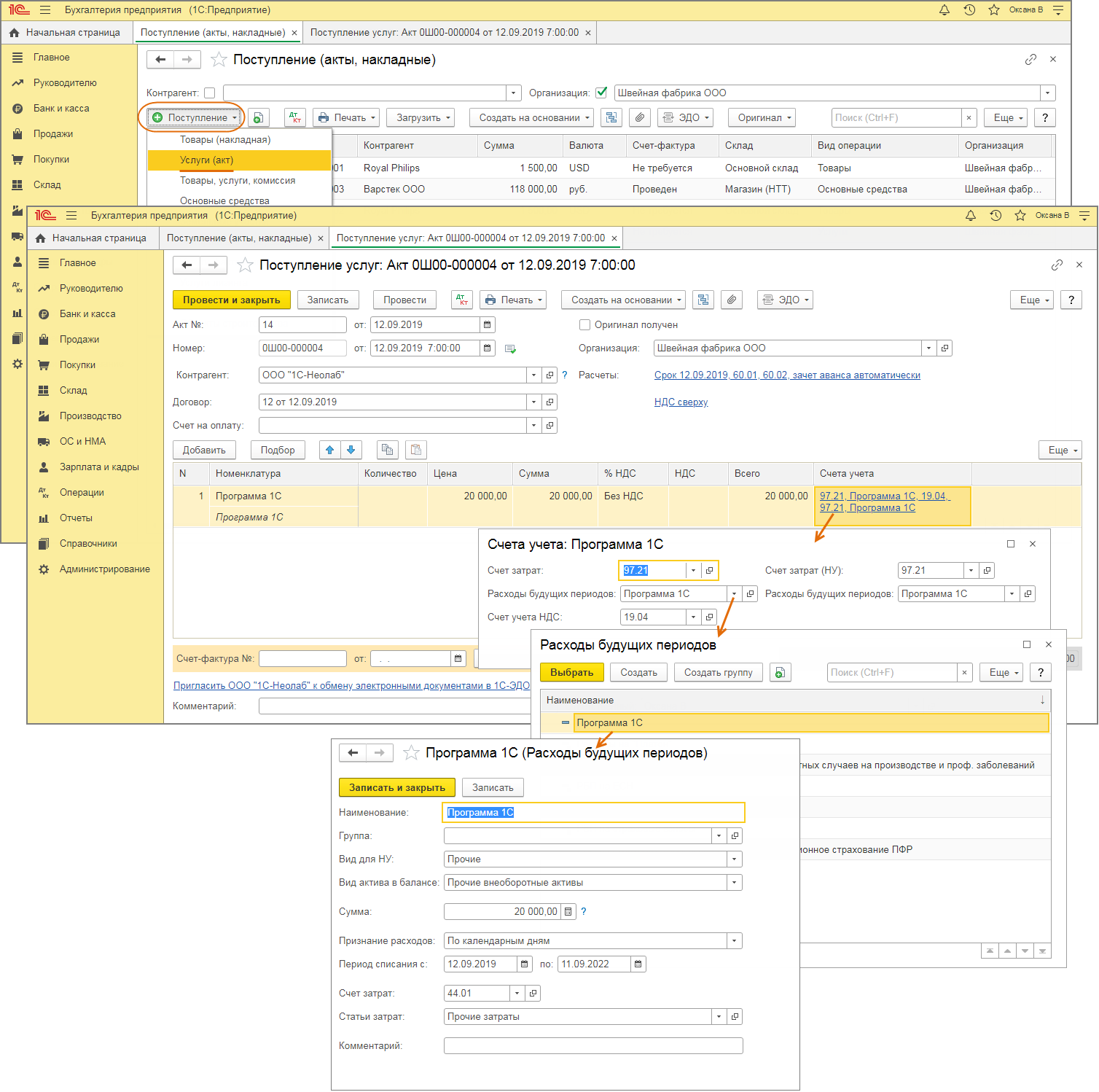

В «1С:Бухгалтерии 8» редакции 3.0 поступление неисключительного права на использование программного продукта регистрируется документом Поступление (акт, накладная) с видом операции Услуги или документом Авансовый отчет (закладка Прочее).

При заполнении табличной части документа необходимо указать наименование полученного лицензионного программного обеспечения, его стоимость, счет затрат (97.21 «Прочие расходы будущих периодов») и соответствующую аналитику.

В поле Расходы (НУ) установленное по умолчание значение Принимаются следует заменить на значение Не принимаются.

В конце месяца после выполнения регламентной операции Списание расходов будущих периодов стоимость программного обеспечения будет равномерно в течение 24 месяцев включаться в состав расходов для целей бухгалтерского учета, исходя из указанных дат начала и окончания списания.

Чтобы в налоговом учете учесть расходы на приобретение ПО единовременно, нужно вручную внести запись в регистр накопления Книга учета доходов и расходов (раздел I). Для этого предназначен документ Запись книги доходов и расходов УСН из раздела Операции.

Учет расходов на ПО и лицензии. Как все сделать в 1С

Любую покупку нужно отражать в учете, поскольку все траты должны быть документально зафиксированы и обоснованы. С неисключительными правами на программное обеспечение возникают следующие вопросы: когда происходят выплаты, на основании чего они проводятся и как это сделать в 1С?

Бухгалтерский учет расходов

Бухгалтерский учет расходов на покупку лицензии или программного обеспечения может отличаться в зависимости от способа оплаты:

1. Лицензия куплена единовременно на определенный срок, который установлен договором.

2. Оплата происходит в установленные даты.

После того, как мы определились со способом оплаты, проводим покупку:

При единовременной сделке нужно распределить сумму на весь период пользования. Списания происходят постепенно, пока не истечет ваш договор. Выплаты будут соответствовать определенному налоговому периоду.

Во втором варианте – вы платите каждый месяц, квартал или год и проводите все операции.

Налоговый учет

Несмотря на то, что в бухгалтерском учете все просто, вопрос возникает при проведении расходов. Делать это постепенно или сразу?

Здесь все зависит от сделки. Существуют общие правила, по которым расходы проводятся в том периоде, когда они были совершены. Если это не обговорено и не зафиксировано договором, растяните траты на весь период пользования. Если он не указан, то устанавливается по умолчанию – 5 лет (письма Минфина РФ от 23.04.2013 № 03-03-06/1/14039, от 02.02.2011 № 03-03-06/1/52). Минфин также рекомендует распределять выплаты, если вы модифицируете программное обеспечение.

В случае, если продукт предоставляется единовременно, и оплата была проведена полностью, то можно списать расходы в текущем налоговом периоде.

Покупка лицензии относится к прочим расходам (ст. 264 НК РФ). Ее приобретение вместе с компьютером или банкоматом автоматически превращает прочие в расходы по доведению основного средства до состояния, пригодного для использования. Техника без программного обеспечения работать не сможет, поэтому расходы переходят в другую категорию.

Проводим покупку в 1С

Теперь, ознакомившись с основными тонкостями, попробуем на примере провести покупку. Мы будем приобретать лицензию на 1С: Бухгалтерию. Оплата списывается у нас постепенно в соответствии с договором.

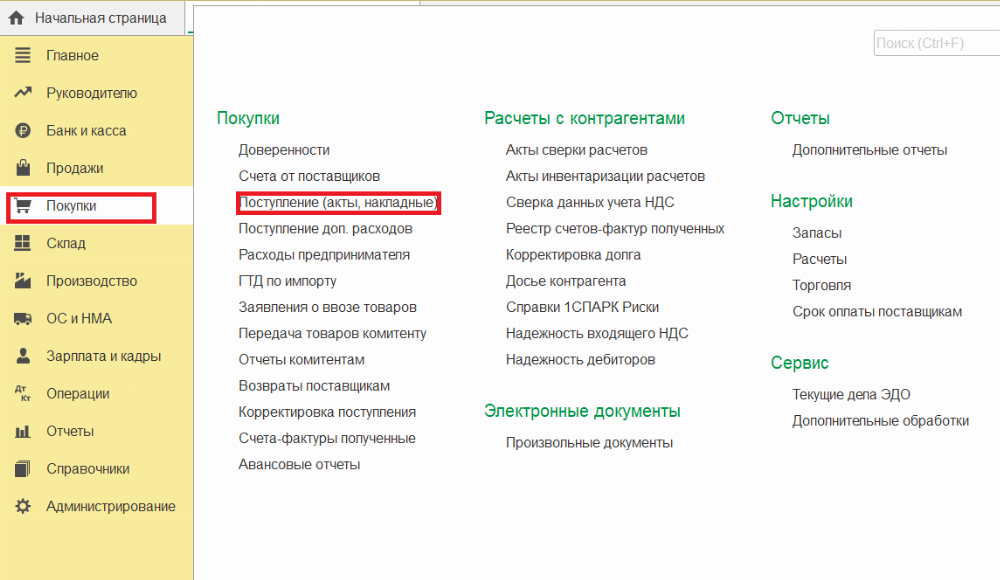

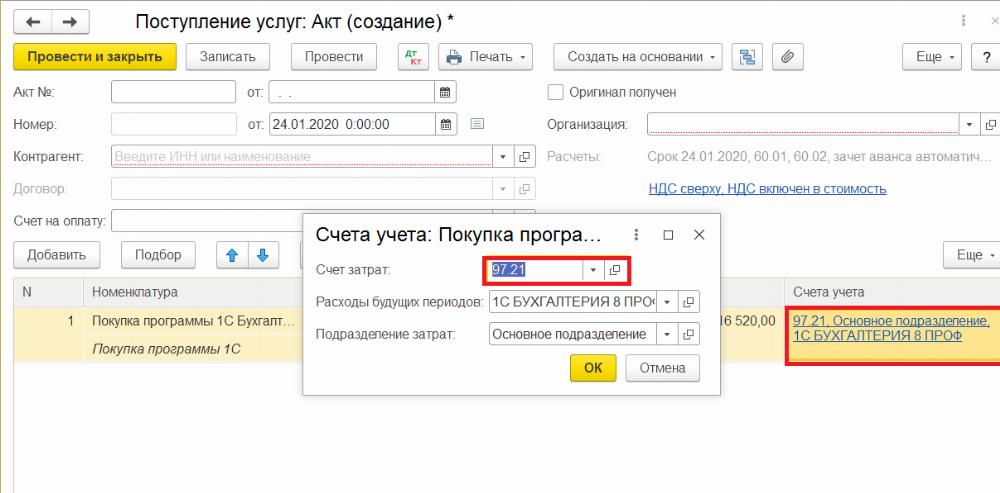

Сначала нужно оформить сделку. Заходим в раздел «Покупки», выбираем «Поступление (акты, накладные)».

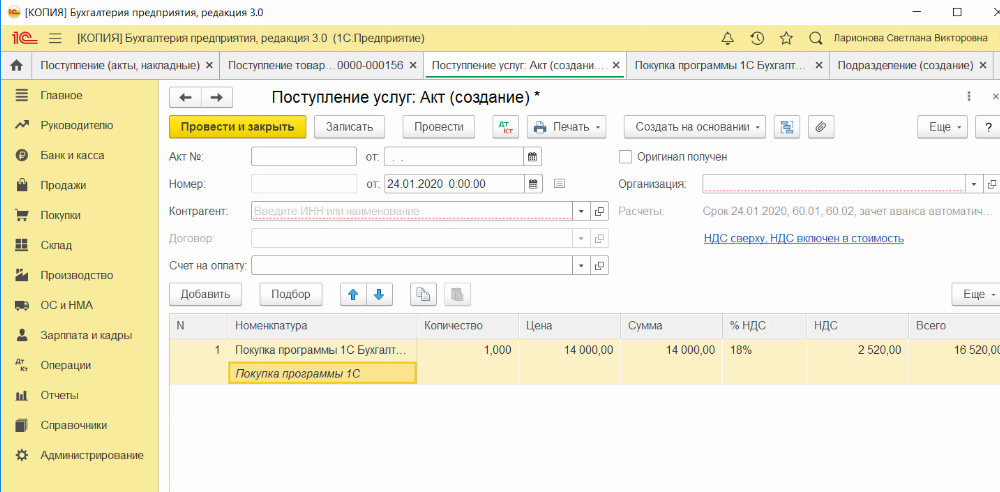

В открывшимся окне нажмите «Поступление», затем «Услуги (акт)».

Обратите внимание на столбик «Счета учета». Укажите счет затраты 97.21 (Прочие расходы будущих периодов).

Остаемся в меню «Счета учета». Теперь нам нужно создать новый документ в графе «Расходы будущих периодов». Заполнить его можно на примере скриншота:

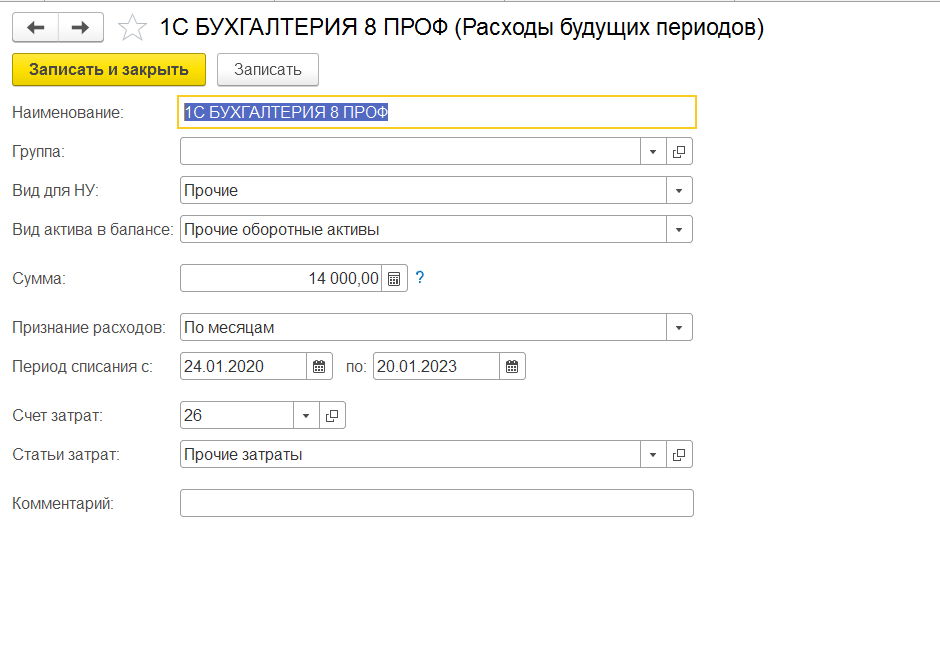

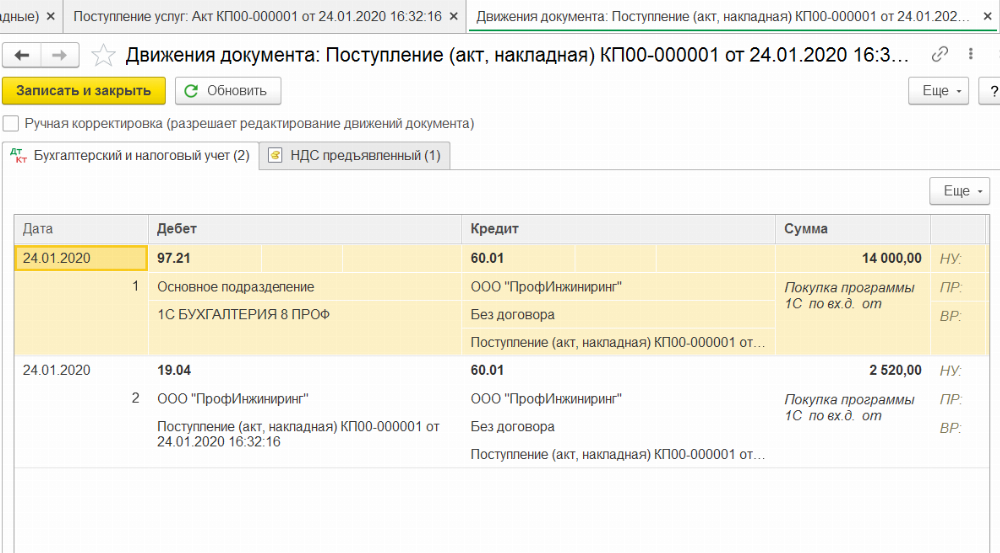

Укажите наименование программы и сумму оплаты. В периоде списания поставьте даты из вашего договора. Счет затрат будет 26. После ввода данных переходим обратно в раздел «Поступление товаров и услуг», нажимаем «Показать проводки и другие движения документа».

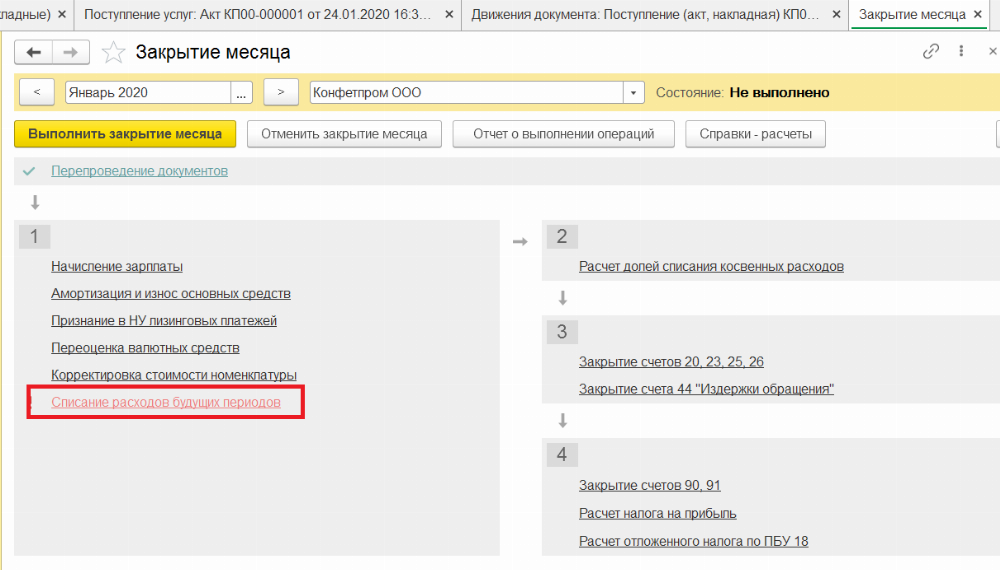

У нас все получилось. Осталось провести списание по периодам. Заходим в меню «Закрытие месяца» и нажимаем «Списание расходов будущих периодов».

После проведения частичная сумма со счета 97.21 перейдет на счет 26. Подробности по операции вы можете посмотреть в разделе «Расчет списания расходов будущих периодов». Проведение покупки программного обеспечения – это несложный процесс, в котором возможно разобраться. Главное учитывать при каких обстоятельствах приобретается лицензия для верного учета налога.

Сервисы и поддержка: что на самом деле включает договор 1С:ИТС

В 1С:ИТС ПРОФ входят не только обновления и консультации, но и большое количество сервисов, которые делают работу руководителя, бухгалтера, менеджера, IT-специалиста приятнее и проще. Новые сервисы появляются каждый год и не по одному. Многие из них в том или ином объеме включаются в тарифы ИТС.

1С:Контрагент

Как обычно заполняется карточка контрагента? Реквизиты получили по почте, в программу менеджер или бухгалтер вводит их руками. Хорошо, если есть возможность их копировать. Потом нужно обязательно все проверить, возможно не один раз.

1С:КОНТРАГЕНТ

Автоматическое заполнение реквизитов контрагентов в различных документах и быстрая проверка информации о контрагентах. Договор 1С:ИТС ПРОФ включает 7 200 автозаполнений, 360 «Досье контрагента».

1С-ЭДО

Кто-то уже перешел на обмен электронными документами с контрагентами, кто-то только собирается. Если ваша компания продает товары, которые подпадают под действие законодательства об обязательной маркировке (табачная продукция, духи и туалетная вода, шины и покрышки, некоторые виды одежды, белье, обувь и фотокамеры и др.), то лучше начинать переход на электронный документооборот (ЭДО) уже сейчас, т. к. ЭДО в перспективе станет основным каналом информирования государственной системы о переходе права собственности на маркированный товар. Чем раньше начать переход на ЭДО с контрагентами, тем комфортнее для вашего бизнеса пройдет адаптация организации к работе с электронными документами. А 1С:ИТС ПРОФ поможет это сделать.

1С-ЭДО/1С-ТАКСКОМ

1С:Подпись

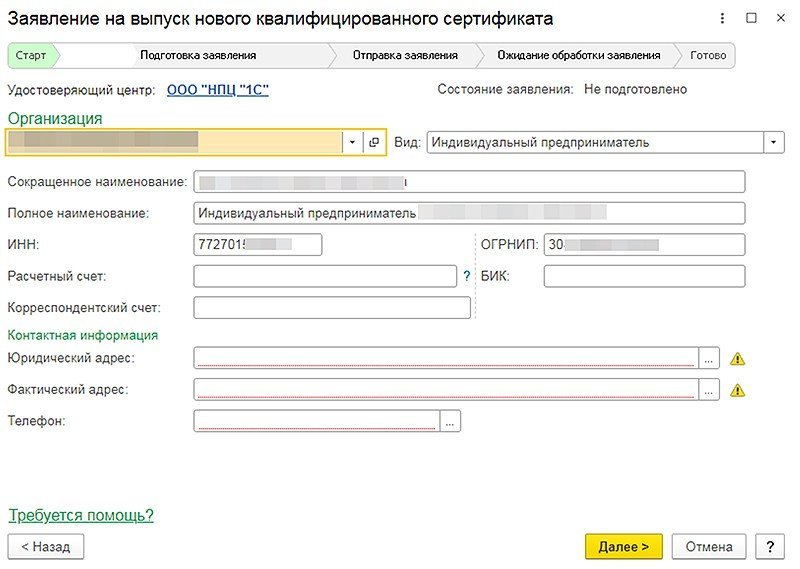

Как получить электронную подпись для электронного документооборота?

Если вы сдаете отчетность в электронном виде, электронная подпись у вас уже есть, ее можно использовать и для ЭДО. Если подписи у вас нет или вам нужна еще одна, то прямо из программы 1С вы можете отправить заявление на получение сертификата (рис. 1).

Партнер фирмы «1С» поможет подготовить комплект заявительных документов и передаст их в удостоверяющий центр. После обработки заявления партнером сертификат будет доставлен на ваше рабочее место. Отвечает за это сервис 1С:Подпись.

Сертификат, полученный с помощью 1С:Подписи, можно также использовать для регистрации онлайн-кассы в ФНС. Будьте внимательны: эта электронная подпись не предназначена для отправки регламентированной отчетности в контролирующие органы в электронном виде и для участия в торгах на электронных торговых площадках.

1С:ПОДПИСЬ

Получение квалифицированного сертификата электронной подписи для обмена юридически значимыми электронными документами. Договор 1С:ИТС ПРОФ включает одну лицензию для оформления квалифицированного сертификата.

1С:Номенклатура

А как быть, если нам один и тот же товар поставляют с разными названиями (буквы/цифры немного отличаются) разные поставщики? В справочнике Номенклатура будут создаваться дубли, если мы ЭДО будем использовать?

1С:НОМЕНКЛАТУРА

Единый каталог описаний товаров в «1С:Предприятии 8». Договор 1С:ИТС ПРОФ включает 20 000 карточек товаров.

1С-Отчетность

Товар купили, продали. Прибыль подсчитали. Пора и отчитываться. Сервис 1С-Отчетность хорошо знаком многим. С помощью сервиса упрощается не только сама процедура сдачи отчетности, но и многие другие процессы, связанные с взаимодействием компании с контролирующими органами. Это сверки с налоговой инспекцией, получение выписок из ЕГРЮЛ, получение требований и уведомлений и ответы на них, неформализованная переписка с ФНС, ПФР и Росстатом, отправка реестров больничных листов в ФСС и т. д. И все это тоже является частью договора 1С:ИТС ПРОФ.

1С-ОТЧЕТНОСТЬ

Быстрая и удобная подготовка и отправка регламентированной отчетности из программ 1С. Договор 1С:ИТС ПРОФ включает: сдача отчетности одного юридического лица или индивидуального предпринимателя и неограниченное количество обособленных подразделений для сдачи ФНС.

1С:Облачный архив

1С:ОБЛАЧНЫЙ АРХИВ

Автоматическое резервное копирование информационных баз в облачное хранилище. Договор 1С:ИТС ПРОФ включает 20 Гб дискового пространства (20-30 копий баз данных).

1С:Предприятие через Интернет

Для работы в сервисе достаточно подключения к Интернету и браузера. Программы в «облаке» обновляются автоматически, а в случае необходимости всегда поможет круглосуточная техническая поддержка фирмы «1С».

1С:ПРЕДПРИЯТИЕ ЧЕРЕЗ ИНТЕРНЕТ

«Облачный» сервис для работы с популярными программами 1С через Интернет. Договор 1С:ИТС ПРОФ включает 5 одновременных сеансов работы, неограниченное количество приложений.

1С:Линк

Сервис не требует специальных знаний или наличия системного администратора. Настроить доступ через 1С:Линк можно самостоятельно за несколько минут. Не придется вносить каких-либо изменений в настройки компьютера или покупать дополнительное оборудование.

При создании 1С:Линк фирма «1С» уделила особое внимание вопросам безопасности. Все данные передаются по защищенному каналу, а для доступа к базам 1С предусмотрена дополнительная авторизация.

1С:ЛИНК

Безопасный удаленный доступ через Интернет к программам 1С, установленным на вашем компьютере.

Договор 1С:ИТС ПРОФ включает: доступ к двум информационным базам 1С, любое количество пользователей (по числу приобретенных клиентских лицензий «1С:Предприятия»).

Отвечает аудитор

Техподдержка, как известно, отвечает на вопросы по использованию программ и конфигураций. Но иногда в работе возникают вопросы, которые больше относятся к правилам и методологии ведения учета: порядок признания доходов и расходов организации, налогообложение и отражение в учете конкретных хозяйственных операций, определение налогооблагаемой базы по налогам и взносам и т. д. Не знаете или не уверены, как правильно, поможет сервис Отвечает аудитор. Задайте вопрос по учету и в течение 7 рабочих дней получите ответ аудитора или методиста фирмы «1С».

ОТВЕЧАЕТ АУДИТОР

Консультации от экспертов и аудиторов по вопросам бухгалтерского, налогового и кадрового учета.

Единовременно принимается в работу только один вопрос. Следующий вопрос можно прислать после получения ответа на предыдущий вопрос.

1С:Лекторий и Информационная система 1С:ИТС

На лекциях подробно рассматриваются вопросы бухгалтерского, налогового, кадрового учета, взаимодействия с государственными информационными системами и применения кассовой техники. Каждый участник может задать вопрос при регистрации на мероприятие на сайте 1С:ИТС или на самом мероприятии. Общайтесь, получайте ответы и рекомендации.

1С:ЛЕКТОРИЙ

Другие полезные сервисы

И не забывайте, что есть несколько сервисов, которые доступны всем зарегистрированным пользователям программ 1С:

ИНФОРМАЦИОННАЯ СИСТЕМА 1С:ИТС

Консультации по законодательству, методики и инструкции по работе с программами «1С:Предприятие» ( 1С:ИТС ).

Договор 1С:ИТС ПРОФ включает доступ к информационной системе на весь период действия договора.

Порядок признания расходов по приобретению программы 1С «Зарплата и кадры»

Каков порядок признания расходов по приобретению программы 1С «Зарплата и кадры» и ее установке в бухгалтерском и налоговом учете (в целях налогообложения прибыли)? Каков порядок определения срока использования программы при отсутствии его в договоре (в общем и применительно к случаю, когда соответствующие правила не установлены ранее в учетной политике)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Указанные в вопросе затраты организации (в совокупности на приобретение программы по лицензионному договору и ее установку на ЭВМ по этому же договору) целесообразнее (в том числе и с позиции избежания возникновении временных разниц) равномерно признать в составе прочих расходов, связанных с производством и реализацией на протяжении предполагаемого срока использования компьютерной программы.

В бухгалтерском учете данные расходы сначала отражаются в качестве расходов будущих периодов, а затем в течение установленного организацией срока учитываются в составе расходов по обычным видам деятельности. Сама программа одновременно с этим учитывается за балансом.

Обоснование вывода:

Бухгалтерский учет

Приобретенные по лицензионному договору неисключительные права на использование результата интеллектуальной деятельности объектами НМА не признаются, то есть затраты на приобретение неисключительных прав подлежат включению в состав расходов (смотрите также п.п. 7.2 и 8.6 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации, Президентским советом Института профессиональных бухгалтеров 29.12.1997).

Согласно п. 18 ПБУ 10/99 расходы должны признаваться в том отчетном периоде, в котором они имели место, независимо от времени их фактической оплаты.

С учетом п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, и п. 39 ПБУ 14/2007 НМА, полученные в пользование (по лицензионному договору), учитываются лицензиатом на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре (например по дебету забалансового счета 012 «НМА, полученные в пользование на основании лицензионного договора»).

Платежи за предоставленное право пользования объектами интеллектуальной собственности, производимые в виде фиксированного разового платежа (как в рассматриваемой ситуации), отражаются в бухгалтерском учете лицензиатом как расходы будущих периодов и подлежат списанию в течение срока действия договора.

На наш взгляд, при приятии к учету расходов по лицензионному договору, в соответствии с условиями которого производится установка ПО, стоимость установки не обособляется, поскольку без нее приобретенная программа не может быть использована.

Таким образом, если приобретенные неисключительные права на ПО используются по назначению в течение нескольких отчетных периодов (месяцев), совокупные затраты на приобретение таких прав, оплаченные разовым платежом, первоначально отражаются в бухгалтерском учете по дебету счета 97 «Расходы будущих периодов» с последующим их списанием в дебет счетов учета производственных затрат (расходов на продажу, общехозяйственных расходов) в течение срока действия договора.

В бухгалтерском учете делаются следующие записи:

Дебет 012 — права, приобретенные по лицензионному договору, поставлены на учет на забалансовый счет в оценке, определяемой исходя из размера вознаграждения, установленного в договоре;

Дебет 97 Кредит 60 (76) — отражены в составе расходов будущих периодов затраты, связанные с приобретением прав на использование дополнительных модулей.

По мере признания расходов:

Дебет 20 (26, 44) Кредит 97 — списана часть расходов, приходящаяся на отчетный период.

Налог на прибыль организаций

Согласно п. 1 ст. 272 НК РФ при применении метода начисления расходы признаются в том отчетном периоде, в котором они возникают исходя из условий договора, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст.ст. 318-320 НК РФ.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. Если же сделка не содержит условий о периоде возникновения расходов и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Таким образом, организация самостоятельно устанавливает срок, в течение которого расходы на приобретение прав на использование программ и баз данных (и сопутствующие непосредственно приобретению затраты по установке ПО) будут равномерно учитываться для целей налогообложения прибыли, если в лицензионном договоре срок использования программы не определен (письма Минфина России от 18.03.2014 N 03-03-06/1/11743, от 16.01.2012 N 03-03-06/1/15, от 02.02.2011 N 03-03-06/1/52, от 20.04.2009 N 03-03-06/2/88, от 19.02.2009 N 03-03-06/2/25, письмо ФНС России от 19.01.2009 N 3-2-13/9 и др.). С позиции Минфина России, при установлении срока необходимо учитывать положения ГК РФ (письмо Минфина России от 23.04.2013 N 03-03-06/1/14039).

Не можем не отметить, что существуют и разъяснения с иной точкой зрения (письма Минфина России от 23.04.2013 N 03-03-06/1/14039, от 02.02.2011 N 03-03-06/1/52, от 29.01.2010 N 03-03-06/2/13, от 16.08.2010 N 03-03-06/1/551, от 23.10.2009 N 03-03-06/1/681, 20.04.2009 N 03-03-06/2/88, от 17.03.2009 N 03-03-06/2/48, от 19.02.2009 N 03-03-06/2/25).

Арбитражная практика показывает, что налогоплательщики успешно оспаривают требования налоговых органов о равномерном признании расходов на программы для ЭВМ (смотрите, например, постановления Четвертого арбитражного апелляционного суда от 03.04.2014 N 04АП-4378/13, ФАС Московского округа от 18.03.2014 N Ф05-1208/14 по делу N А40-14277/2012, Седьмого арбитражного апелляционного суда от 28.11.2012 N 07АП-9152/12, ФАС Поволжского округа от 12.07.2012 N Ф06-5251/12 по делу N А65-20465/2011, ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11 по делу N А56-52065/2010 и от 21.07.2011 N Ф07-12326/10 по делу N А56-48512/2009).

В то же время существуют примеры дел с иной позицией, когда решение принимается в пользу налоговых органов. Так, судьи сделали вывод, что если условиями лицензионного соглашения срок использования программы для ЭВМ не установлен, то расходы на приобретение неисключительных прав на данное программное обеспечение принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ (5 лет), а не единовременно, как это сделано налогоплательщиком (постановление Одиннадцатого арбитражного апелляционного суда от 18.04.2016 N 11АП-2863/16).

Таким образом, вопрос учета в целях налогообложения прибыли расходов на приобретение программы для ЭВМ является на данный момент неоднозначным, поскольку законодательство не содержит правил определения срока списания затрат в случае, когда в лицензионном договоре не указан срок использования программного обеспечения.

На наш взгляд, организация в целях налогообложения вправе признать расходы по лицензионному договору равномерно в течение определенного отрезка времени, что обусловит сближение налогового и бухгалтерского учета и не приведет к появлению временных разниц (п.п. 3, 8 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»).

Учетная политика

Выбранный порядок признания расходов в бухгалтерском учете и для целей налогообложения необходимо закрепить в соответствующих разделах учетной политики (смотрите также постановление ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11).

1. Расходы на приобретение неисключительных прав признаются в течение пятилетнего срока, установленного п. 4 ст. 1235 ГК РФ. Данный вариант предпочтителен с точки зрения минимизации налоговых рисков;

2. Расходы на приобретение неисключительных прав признаются в течение меньшего срока, установленного организацией самостоятельно.

На наш взгляд, при установлении срока налогоплательщику следует исходить из реального планируемого срока использования программного обеспечения в своей деятельности, а не из сроков, рекомендованных производителем. При этом планируемый срок может совпадать и со сроком, рекомендованным производителем программного обеспечения или иным уполномоченным лицом.

С учетом п.п. 8 и 10 ПБУ 1/2008 при отсутствии в учетной политике указанного порядка (в том числе и в части определения срока использования ПО) организация может дополнить ее соответствующими правилами.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Учет расходов, связанных с приобретением прав на использование программ для ЭВМ и баз данных по лицензионным договорам;

— Энциклопедия решений. Налоговый учет расходов, связанных с использованием справочных правовых систем, бухгалтерских программ и т.д.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Волкова Ольга

Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ Королева Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.