«Коронавирусная» субсидия: как учесть в бухгалтерском и налоговом учете

Наше государство раздает деньги малому и среднему бизнесу. Не всем, конечно, а только пострадавшим отраслям. И денег не сказать, чтобы много — всего по 12130 рублей на работника в апреле-мае. Но хоть что-то.

Субсидии за апрель уже начали поступать организациям и ИП. И тут же появилось много вопросов о том, как учитывать эти доходы и расходы, произведенные за счет субсидии. Самые частые вопросы собраны в этой статье.

Должны ли мы выплатить эту субсидию работникам?

Надо ли платить налоги с полученной субсидии?

Основание: подпункт 60 пункта 1 статьи 251 НК (внесен законом от 22.04.2020 № 121-ФЗ)

Как провести субсидию в бухгалтерском учете?

Обратите внимание, что по сути субсидия нецелевая. Т.е. она не дана на определенные расходы.

Некоторые эксперты предлагают задействовать еще и счет 98 Доходы будущих периодов. Но ввиду незначительности сумм и того, что субсидия вряд ли будет потрачена на покупку какого-либо актива, автор статьи считает это излишним.

Получена субсидия в размере 121300 рублей 19 мая. Организация компенсирует ею расходы на зарплату за апрель.

19 мая д51-к86 — 121300 руб.

19 мая д86-к91.1 — 121300 руб.

Если организация часть потратит на оплату аренды за май, а частью закроет зарплату за апрель, то проводки:

19 мая д51-к86 — 121300 руб.

19 мая д86-к91.1 — 21300 руб. — сумма зарплаты за апрель

31 мая д86-к91.1 — 100000 руб. — сумма аренды за май.

Как провести субсидию в налоговом учете?

ИП на ОСНО, являющийся плательщиком НДФЛ, также не включает в свою декларацию эту субсидию и налог с неё не уплачивает. Не показывает он её и в книге учета доходов и расходов и хозяйственных операций.

При УСН и ЕСХН в книгу учета доходов и расходов, а также в книгу учета доходов по ПСН, полученная субсидия не включается.

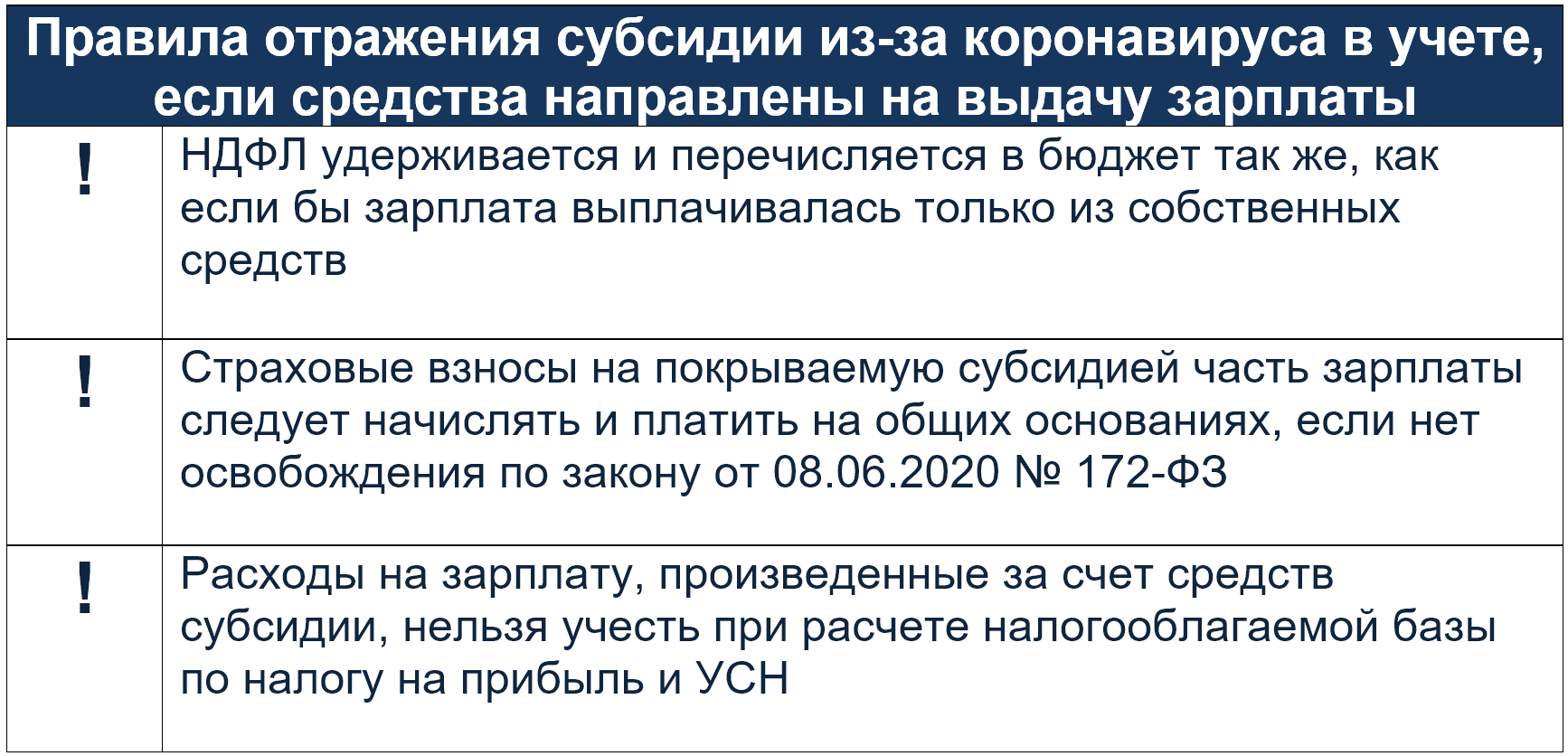

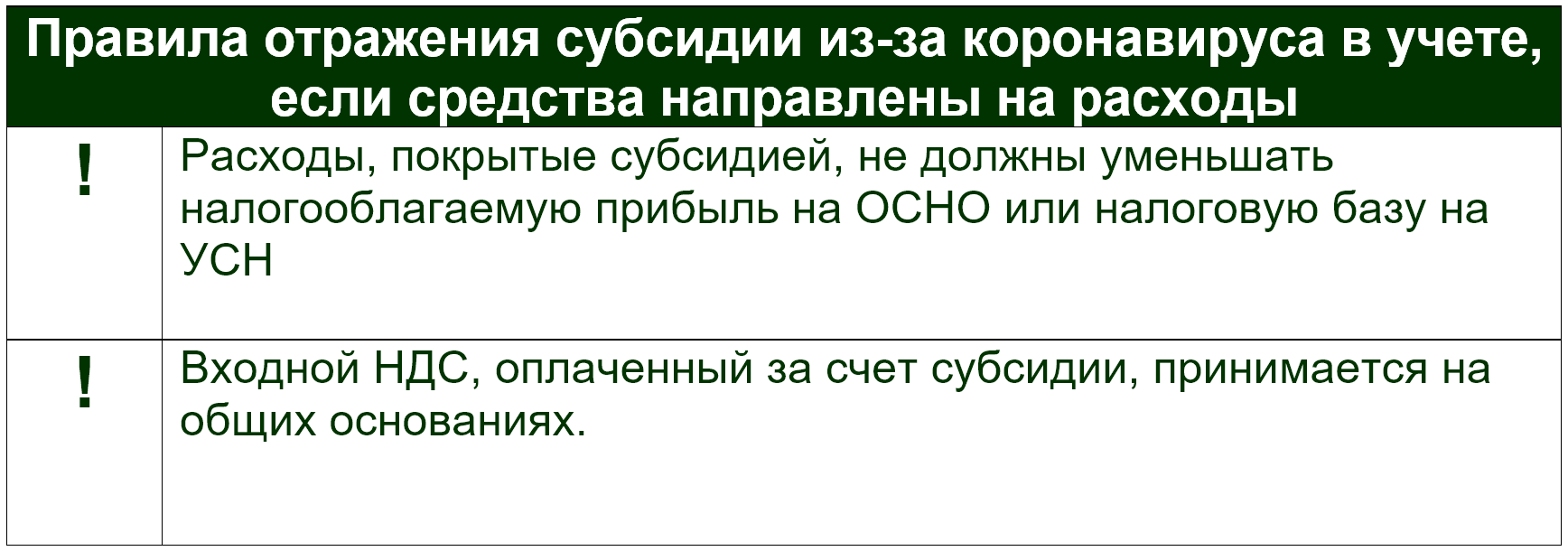

С расходами сложнее. Законом 121-ФЗ в статью 270 НК внесены изменения, туда добавлен пункт 48.26, согласно которому в расходы нельзя поставить затраты, произведенные за счет субсидии. Из этой ситуации можно выйти обходным путем. У организации (ИП) могут быть затраты, которые в принципе не включаются в расходы при расчете налогооблагаемой базы. Например, уплата того же налога по УСН. Субсидия ведь может быть потрачена на любые цели.

В любом случае, налогоплательщик сам решает, на что потратил субсидию, налоговики не в праве ему указывать.

Если субсидия потрачена на расходы с НДС, то НДС можно взять к вычету как обычно. По мнению ФНС, положения подпункта 6 пункта 3 статьи 170 НК РФ к обсуждаемой субсидии не применяются.

Мы за счет субсидии выплачиваем работникам зарплату. Надо ли удерживать с неё НДФЛ и начислять страховые взносы?

Надо ли отчитываться о том, куда потратили субсидию?

Я ИП. Могу я просто взять и положить в карман полученную субсидию?

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Как отразить в бухучете «коронавирусные» расходы и субсидии: разъяснения Минфина

Многие компании и ИП приобрели маски, термометры, провели тестирование работников на коронавирус. Немало и тех, кто получил из бюджета «коронавирусные» субсидии и кредиты. Все эти затраты нужно отразить в бухучете. Какие расходы отнести к прочим, а какие — к затратам от обычной деятельности? На каком счете отразить субсидию? Какие проводки сделать при покупке имущества на деньги бюджета? Ответы — в информации Минфина от 15.07.20 № ПЗ-14/2020.

Средства защиты и антивирусные мероприятия

Предположим, компания потратила собственные средства на обеспечение защитных мер в связи с пандемией. Такие суммы относятся к расходам по обычным видам деятельности. Их следует отразить по дебету «затратных» счетов: 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и проч.

Специалисты Минфина привели примерный перечень подобных мероприятий:

СПРАВКА

Как поступить, если организация осуществила защитные меры своими силами, не привлекая сторонних исполнителей? Точно так же. А именно — отразить издержки в составе расходов по обычным видам деятельности.

Что касается масок, перчаток, защитных очков, экранов и дезинфицирующих средств, то их следует показать как материально-производственные запасы. Для этого используется счет 10 «Материалы». То же самое относится к санитарно-гигиеническому инвентарю и приспособлениям: дозаторам для жидкого мыла, санитайзерам, аптечкам, бактерицидным лампам.

ВАЖНО

Некоторые «коронавирусные» издержки можно финансировать за счет средств ФСС. Например, обследовать работников на COVID-19 или купить антисептики и термометры (см. «Работодатели смогут проводить тестирование на коронавирус и покупать маски с перчатками за счет ФСС»). В этом случае соответствующие расходы следует списать с «затратного» счета (или счета 10) в дебет счета 69 субсчет «Расчеты с ФСС».

Зарплата за нерабочие дни, «санитарные» штрафы, благотворительность

Заработную платы и страховые взносы за периоды, объявленные нерабочими, нужно списать на прочие расходы. Такие выплаты показывают по дебету счета 91 «Прочие доходы и расходы».

Минфин перечислил и другие затраты, которые надо отнести к прочим:

2. Расходы по несостоявшимся командировкам (невозмещенная оплата проезда, бронирования гостиницы, услуг и проч.).

3. Штрафы и выплаты по искам за нарушение санитарно-эпидемиологического законодательства, а также нарушения при введении режима повышенной готовности на территории, где существует угроза возникновения чрезвычайной ситуации (см. « За работу в нерабочую неделю организацию смогут оштрафовать на полмиллиона рублей »).

4. Издержки на благотворительность: помощь лицам, пострадавшим от пандемии; покупка специализированного оборудования и иного имущества для медучреждений; бесплатное питание для лиц старше 65 лет и др.

Субсидии из бюджета

Речь, в частности, идет о «коронавирусной» субсидии, выданной на основании постановления Правительства от 24.04.20 № 576. Получатели этой субсидии могли использовать бюджетные средства на оплату текущих счетов, выплату зарплаты и другие нужды. Еще одна субсидия предоставлялась на мероприятия по профилактике коронавируса (постановление Правительства от 02.07.20 № 976; см. « Новая «коронавирусная» субсидия: на что можно потратить и кто проверит целевое расходование »).

На финансирование текущих расходов

Такие субсидии надо учитывать на счете 86 «Целевое финансирование». В момент признания расходов — списывать в кредит соответствующего «затратного» счета. Примеры проводок см. в статье « Какие налоги надо заплатить с «коронавирусной» субсидии за апрель‑май и как отразить ее в учете ».

На финансирование капитальных затрат

Если субсидия израсходована на покупку или создание внеоборотных активов, ее нужно учесть на счете 86. В момент ввода объекта в эксплуатацию бюджетные деньги надо отразить по кредиту счета 98 «Доходы будущих периодов». Далее, по мере начисления амортизации, — списывать на финансовые результаты, используя счет 91.

В июле 2020 года производственная компания ООО «Звезда» получила субсидию на оплату оборудования.

В этом же месяце деньги направлены на приобретение объекта стоимостью 360 000 руб. (в т.ч. НДС 20% — 60 000 руб.). Срок полезного использования — 60 месяцев.

Оборудование введено в эксплуатацию в июле, амортизация начисляется с августа.

В июле были сделаны проводки:

ДЕБЕТ 51 КРЕДИТ 86

— 360 000 руб. — субсидия зачислена на расчетный счет;

ДЕБЕТ 60 КРЕДИТ 51

— 360 000 руб. — средства перечислены поставщику;

ДЕБЕТ 08 КРЕДИТ 60

— 300 000 руб. (360 000 — 60 000) — оборудование получено;

ДЕБЕТ 19 КРЕДИТ 60

— 60 000 руб. — отражен входной НДС;

ДЕБЕТ 01 КРЕДИТ 08

— 300 000 руб. — оборудование введено в эксплуатацию;

ДЕБЕТ 86 КРЕДИТ 98

— 300 000 руб. — субсидия отражена как расходы будущих периодов.

ДЕБЕТ 86 КРЕДИТ 19

— 60 000 руб. — отражен НДС по покупке объекта за счет бюджетных средств;

ДЕБЕТ 68 КРЕДИТ 91

— 60 000 руб. — НДС предъявлен к вычету.

Начиная с августа, ежемесячно бухгалтер создает проводки:

ДЕБЕТ 20 КРЕДИТ 02

— 5 000 руб. (300 000 руб.: 60 мес.) — начислена амортизация;

ДЕБЕТ 98 КРЕДИТ 91

— 5 000 руб. — амортизация списана на финансовые результаты (отражен доход).

Бюджетный кредит

Учет кредитов, полученных из бюджета, зависит от того, придется ли возвращать деньги. Если придется, то заем следует учитывать так же, как и любой другой кредит.

Другое дело, если возврат займа зависит от выполнения определенных условий. Примером служит льготный кредит, который предназначен для бизнеса, наиболее пострадавшего от коронавируса. Деньги в бюджет не должны возвращать те компании и ИП, кто сохранил численность персонала на определенном уровне, зарплату не менее МРОТ и выполнил ряд других условий (подробнее см. « Кто получит льготный кредит на возобновление предпринимательской деятельности »).

При получении такого кредита нужно оценить свои шансы на соответствие критериям, позволяющим не отдавать заем. В случае, когда такие шансы высоки, бюджетные средства необходимо учитывать как субсидию.

Как отражать в учете субсидии: бухгалтерские проводки

Как правильно отразить в бухучете полученные «коронавирусные» субсидии, рассказывается в нашей статье.

Целевое назначение субсидий

Субсидии — это денежные средства, которые государство выплачивает организациям и предпринимателям безвозмездно и безвозвратно для возмещения:

Также государство выделяет субсидии бюджетным учреждениям на выполнение государственного задания и иные цели, однако их учет имеет свои правила и не будет раскрыт в нашей статье.

Поступление субсидий: проводки

Получение из бюджета субсидий отражается в порядке, установленном Положением по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000, утвержденным Приказом Минфина РФ от 16.10.2000 № 92н (далее — ПБУ 13/2000).

Формирование в бухучете информации о госпомощи, связанной с осуществлением ее получателем деятельности в отраслях экономики, наиболее пострадавших от распространения новой коронавирусной инфекции, в том числе в форме субсидий, осуществляется коммерческими организациями также в соответствии с ПБУ 13/2000. Эта государственная помощь отражается в бухгалтерской (финансовой) отчетности на основе аналитического учета (п. 6 информации Минфина РФ № ПЗ-14/2020 «О практике формирования в бухгалтерском учете информации в условиях распространения новой коронавирусной инфекции»).

Компания принимает субсидии к бухучету по мере фактического получения денежных средств или при наличии следующих условий (п. 5 ПБУ 13/2000):

Средства госпомощи, принятые к бухучету, отражаются как возникновение целевого финансирования и задолженности по этим средствам. По мере фактического получения субсидии соответствующие суммы уменьшают задолженность и увеличивают счета учета денежных средств.

Если госпомощь принимают к учету по мере ее фактического получения, то с возникновением целевого финансирования увеличиваются счета учета денежных средств (п. 7 ПБУ 13/2000).

Бухгалтерские записи производят в соответствии с инструкцией, утвержденной Приказом Минфина РФ от 31.10.2000 № 94н.

Отражение в бухучете получения компанией субсидий зависит от принятого в учетной политике способа ее принятия:

В бухучете возможны следующие проводки.

1. Субсидия на финансирование предстоящих расходов принята к учету до их фактического получения.

| Операция | Дебет | Кредит |

| Отражена сумма выделенной субсидии на финансирование расходов, в том числе затрат капитального характера | Счет 76 | Счет 86 |

| Получены бюджетные средства | Счет 51 | Счет 76 |

| Бюджетные средства направлены на финансирование расходов (приобретены материалы, основные средства, работы, услуги, начислена заработная плата и т.п.) | Счет 86 | Счет 98-2 |

| Бюджетные средства признаны в составе прочих доходов (по мере начисления амортизации по основным средствам, отпуска материалов в производство и тому подобное) | Счет 98-2 | Счет 91-1 |

2. Денежные средства на финансирование понесенных расходов приняты к учету до их фактического получения.

| Операция | Дебет | Кредит |

| Отражена сумма выделенной субсидии на финансирование понесенных расходов, в том числе затрат капитального характера (в сумме начисленной амортизации) | Счет 76 | Счет 86 |

| Сумма субсидии на финансирование понесенных расходов, в том числе затрат капитального характера (в сумме начисленной амортизации), признана прочим доходом | Счет 86 | Счет 91-1 |

| Отражена сумма полученной бюджетной субсидии на финансирование затрат капитального характера (в сумме, превышающей начисленную амортизацию) | Счет 86 | Счет 98-2 |

| Получены бюджетные средства | Счет 51 | Счет 76 |

3. Субсидия на финансирование предстоящих расходов принята к учету при их фактическом получении

| Операция | Дебет | Кредит |

| Отражена сумма полученной бюджетной субсидии на финансирование затрат | Счет 51 | Счет 86 |

| Бюджетные средства направлены на финансирование затрат (приобретены материалы, основные средства, работы, услуги, начислена заработная плата и так далее) | Счет 86 | Счет 98-2 |

| Бюджетные средства признаны в составе прочих доходов (по мере начисления амортизации по основным средствам, отпуска материалов в производство) | Счет 98-2 | Счет 91-1 |

4. Бюджетные средства на финансирование понесенных расходов приняты к учету при их фактическом получении

| Операция | Дебет | Кредит |

| Отражена сумма полученной бюджетной субсидии на финансирование затрат | Счет 51 | Счет 86 |

| Сумма субсидии на финансирование понесенных расходов, в том числе затрат капитального характера (в сумме начисленной амортизации), признана прочим доходом | Счет 86 | Счет 91-1 |

| Отражена сумма полученной бюджетной субсидии на финансирование затрат капитального характера (в сумме, превышающей начисленную амортизацию) | Счет 86 | Счет 98-2 |

Возврат субсидии: проводки

Если компания перестала удовлетворять условиям предоставления субсидии, ее могут обязать вернуть остаток полученных денежных средств или всю госпомощь. Если речь идет о субсидии, полученной в текущем году, то компания должна сторнировать все проводки, связанные с поступлением и использованием бюджетных средств, за исключением проводки по получению субсидии. Возврат денег отражают с помощью проводки.

| Операция | Дебет | Кредит |

| Возврат средств по субсидии | Счет 76 | Счета 51 (08, 10) |

Если компания должна вернуть денежные средства, полученные в предыдущие годы, то в части средств, предоставленных на финансирование капвложений, потребуются следующие проводки.

| Операция | Дебет | Кредит |

| Отражена задолженность, связанная с возвратом госпомощи | Счет 86 | Счет 76 |

| Восстановлены средства целевого финансирования в размере начисленной амортизации | Счет 91-2 | Счет 86 |

| Восстановлено целевое финансирование на несписанную сумму доходов будущих периодов | Счет 98-2 | Счет 86 |

В части денежных средств, полученных на текущие расходы, нужны следующие проводки.

| Операция | Дебет | Кредит |

| Отражена задолженность, связанная с возвратом госпомощи | Счет 86 | Счет 76 |

| Восстановлены средства целевого финансирования в размере фактически понесенных расходов | Счет 91-2 | Счет 86 |

Субсидия от государства: пример проводки

Компания получила по коронавирусу на расчетный счет:

Всю полученную в мае субсидию она направила на покрытие расходов по зарплате за апрель. Часть полученной в июне субсидии в сумме 100 000 рублей — на арендную плату за июнь, а оставшуюся часть (118 340 рублей) — на оплату счетов за материалы, которые были приобретены и списаны в производство в мае.

Как отразить это в бухучете? Проводки по начислению зарплаты работникам, начислению арендной платы, по приобретению и оприходованию материалов, а также их списанию в производство в бухучете надо делать как обычно. А на сумму расходов, профинансированных за счет субсидии, нужно признать прочий доход.

| Операция | Дебет | Кредит | Сумма в рублях |

| Получена субсидия (25 мая) | Счет 51 | Счет 86 | 242 600 |

| Признан доход в сумме субсидии, израсходованной на зарплату за апрель | Счет 86 | Счет 91-1 | 242 600 |

| Получена субсидия (19 июня) | Счет 51 | Счет 86 | 218 340 |

| Признан доход в сумме субсидии, потраченной на оплату материалов, списанных в производство в мае | Счет 86 | Счет 91-1 | Счет 118 340 |

| Признан доход в сумме субсидии, израсходованной на арендную плату за июнь (30 июня) | Счет 86 | Счет 91-1 | 100 000 |

Возьмем условия из примера 1. За два месяца компания получила субсидию в общей сумме 460 940 рублей (242 600 руб. 218 340 руб.). Она 25 июня приобрела основное средство (ОС) за 600 000 рублей (в том числе НДС 100 000 рублей). И часть стоимости ОС она решила покрыть за счет субсидии — 460 940 рублей, а оставшуюся часть — 139 060 рублей (НДС в сумме 100 000 рублей и часть стоимости ОС в сумме 39 060 рублей) — за счет своих средств. Срок полезного использования ОС — 36 месяцев.

Когда за счет субсидии финансируют капитальные затраты, то следует использовать счет 98 «Доходы будущих периодов». На него списывают сумму субсидии в момент ввода ОС в эксплуатацию. А потом, по мере начисления амортизации по ОС на ее сумму, признаваемую в расходах и относящуюся к стоимости ОС, которая покрыта за счет субсидии, признается доход в текущем периоде.

| Операция | Дебет | Кредит | Сумма в рублях |

| Получена субсидия (25 мая) | Счет 51 | Счет 86 | 242 600,00 |

| Получена субсидия (19 июня) | Счет 51 | Счет 86 | 218 340,00 |

| Поступило основное средство | Счет 08 | Счет 60 | 500 000,00 |

| Отражен НДС по основному средству | 19 | 60 | 100 000,00 |

| Основное средство введено в эксплуатацию | Счет 01 | Счет 08 | 500 000,00 |

| Принят к вычету НДС по основному средству | Счет 68 | Счет 19 | 100 000,00 |

| Субсидия использована на покрытие части стоимости приобретенного ОС | Счет 86 | Счет 98-2 | 460 940,00 |

| Начислена амортизация по основному средству (500 000,00 руб. / 36 мес.) на 31 июля | Счет 26 | Счет 02 | 13 888,88 |

| Субсидия учтена в доходах в сумме амортизации, начисленной по ОС в части, оплаченной за счет субсидии (13 888,88 руб. / 500 000,00 руб. х 460 940,00 руб.) | Счет 98-2 | Счет 91-1 | 12 803,88 |

Последние две проводки нужно делать ежемесячно в течение всего срока начисления амортизации.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Особенности отражения в бухгалтерском и налоговом учете госсубсидий из-за COVID-19

Получение субсидии из-за коронавируса в бухгалтерском учете

Методологи от бухучета спорят о том, как нужно правильно проводить по счетам получение субсидии. Эксперты едины в одном: получение субсидии – специфический факт хозяйственной жизни, поэтому ежедневно используемые в учете счета для её отражения не подходят. А что подходит?

Счет 86 «Целевое финансирование»

Логика такова: счет 86 предназначен для отражения информации о движении средств, поступивших от других источников, включая бюджет, и предназначенных для финансирования мероприятий целевого назначения. Цель субсидий – частичная компенсация затрат на зарплату в периоде апрель-май 2020. Следовательно, получение средств нужно отразить по кредиту 86 счета, в разрезе соответствующего субсчета.

Счет 98 «Доходы будущих периодов»

Доводы в пользу применения данного счета такие: согласно Инструкции по применению Плана счетов (утв. приказом Минфина от 31.10.2000 № 94н), по кредиту 98 счета должны быть отражены суммы бюджетных средств, направленные коммерческой компании на финансирование расходов. Обратим внимание, что в той же Инструкции есть и рекомендация о том, что счет 98 по кредиту корреспондирует со счетом 86.

Таким образом, идеальным с формальной точки зрения будет следующий блок проводок при получении субсидии:

Остается вопрос о необходимости лишней прогонки по счетам одной и той же суммы. Ведь, для упрощения записей счет 98 можно просто исключить. Тогда субсидия отражают так:

Дт 51 – Кт 86

Далее произведенные компенсируемые расходы можно списывать через дебет 86 счета.

Расходование средств субсидии в бухучете

При отражении расходования госсубсидии следует учитывать, что в большинстве случаев полученная сумма покроет расходы не полностью. Часть средств будет оплачена за счет субсидии, а часть за счет собственных. Это обязательно должно найти отражение в проводках.

Разберем ситуацию на примерах:

Компания направляет полученные средства на выплату зарплаты. Сумма полученной субсидии на 10 сотрудников – 121 300 руб., начисленная зарплата – 300 000 руб.

При составлении бухгалтерских записей нужно учитывать:

Для упрощения примера примем, что компания освобождена от уплаты страховых взносов за период выплаты этой з/п.

Проводки будут такими:

Компания направляет субсидию на погашение части расходов по аренде. Сумма аренды за оплачиваемый месяц – 120 000 руб. ( в т. ч. НДС – 20 000 руб.). Сумма субсидии, полученной на 5 работников – 60 650 руб.

При расходовании субсидии на что-то отличное от зарплаты тоже необходимо соблюдать некоторые условия:

В бухучете отразить оплату части аренды за счет субсидии следует так:

Нюансы налогового учета субсидии

Как можно увидеть из приведенных примеров, налоговые требования об исключении субсидии из расходов, уменьшающих налоговую базу на ОСН и УСН, урегулируются правильным составлением бухгалтерских проводок.

В Примере 1 это: Дт 86 Кт 44 – 121 300.

В Примере 2: Дт 86 Кт 26 – 60 650.

И в том, и в другом случае отраженное в бухучете использование субсидии уменьшает то, что далее пойдет в расчет налоговой базы по прибыли или доходно-расходной УСН.

Саму же субсидию при получении в облагаемую налогом базу не включают:

Поэтому при зачислении на счет бюджетных средств никакие записи в налоговом учете делать не нужно.

Подводим итоги

Получение субсидии отражают через специализированные счета, предназначенные в том числе для учета бюджетных финансовых дотаций.

Расходование субсидии следует отражать с учетом двух особенностей – отделением части расхода, погашенного за счет субсидии, от оплаченного из собственных средств и с учетом требования исключить оплаченные за счет бюджетных средств расходы из налоговой базы по прибыли или УСН.