Как в справке о доходах государственного служащего отразить выплату по больничному листу от фсс?

Как в справке о доходах государственного служащего отразить выплату по больничному листу от фсс?

Ответы на вопрос:

Такие доходы отражаются в строке «иные доходы». См., например Письмо Минтруда России от 29.12.2020 N 18-2/10/В-12837 «Методические рекомендации по вопросам представления сведений о доходах, расходах, об имуществе и обязательствах имущественного характера и заполнения соответствующей формы справки в 2021 году (за отчетный 2020 год)»:

3) все виды пособий (пособие по временной нетрудоспособности, по беременности и родам, единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за ребенком, социальное пособие на погребение и др.), если данные выплаты не были включены в справку по форме 2-НДФЛ, выдаваемую по месту службы (работы).

Пособие по временной нетрудоспособности в случае утраты трудоспособности вследствие заболевания или травмы, по общему правилу, выплачивается застрахованным лицам за первые три дня временной нетрудоспособности за счет средств страхователя, а за остальной период начиная с 4-го дня временной нетрудоспособности за счет средств бюджета Фонда социального страхования Российской Федерации (статья 3 Федерального закона от 29 декабря 2006 г. N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

1. Порядок заполнения раздела 1 справки «Сведения о доходах»

1. Порядок заполнения раздела 1 справки «Сведения о доходах».

Заполнение данного раздела предусматривает предоставление сведений о доходах, полученных за отчетный период (с 1 января по 31 декабря) от источников в Российской Федерации, за пределами Российской Федерации, включая пособия, получаемые служащим на ребенка, алименты, пенсии и иные социальные выплаты, субсидии на приобретение жилого помещения, проценты на вклады.

Понятие «доход» применяется в том значении, в каком используется в гражданском, финансовом, налоговом и других отраслях законодательства. Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с Налоговым кодексом Российской Федерации (статья 41 Налогового кодекса Российской Федерации).

по основному месту работы (общая сумма дохода, содержащаяся в справке N 2НДФЛ по месту службы);

от педагогической деятельности (общая сумма дохода, содержащаяся в справке N 2НДФЛ по месту преподавания);

от научной деятельности (доходы, полученные по результатам заключенных договоров на выполнение НИОКР и оказание возмездных услуг в области интеллектуальной деятельности, от публикации статей, учебных пособий и монографий, от использования авторских или иных смежных прав);

от иной творческой деятельности (доходы от создания литературных произведений, фоторабот для печати, произведений архитектуры и дизайна; создания произведений скульптуры; создания аудиовизуальных произведений (видео-, теле- и кинофильмов); создание музыкальных произведений и др.);

от иной оплачиваемой работы, о которой был уведомлен представитель нанимателя;

от вкладов в банках и иных кредитных организациях (доход от денежных средств в рублях Российской Федерации или иностранной валюте, размещаемых служащим в целях хранения и получения дохода, от вклада в золото в банке);

от ценных бумаг и долей участия в коммерческих организациях, включающие:

проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации по денежным вкладам и долговым обязательствам;

страховые выплаты при наступлении страхового случая, в том числе периодические страховые выплаты (ренты, аннуитеты) и (или) выплаты, связанные с участием страхователя в инвестиционном доходе страховщика, а также выкупные суммы, полученные от российской организации и (или) от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации;

доходы, полученные от сдачи в аренду или иного использования имущества;

доходы от реализации:

недвижимого и иного имущества, принадлежащего служащему;

акций или иных ценных бумаг, а также долей участия в уставном капитале организаций;

вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу;

пенсии, пособия (по временной нетрудоспособности, по беременности и родам, единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, единовременное пособие при рождении ребенка; ежемесячное пособие по уходу за ребенком; социальное пособие на погребение), стипендии, единовременная субсидия на приобретение жилого помещения (указывается в тот отчетный период, в котором денежные средства перечислены со счета N 40302 на счет продавца) и иные аналогичные выплаты, полученные служащим;

доходы подопечного, в том числе суммы алиментов, пенсий, пособий и иных предоставляемых на его содержание социальных выплат, которые расходуются служащим, являющимся опекуном или попечителем;

государственный сертификат на материнский (семейный) капитал;

доходы, полученные от использования транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства;

доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети;

выплаты служащему, являющемуся правопреемником умерших застрахованных лиц в случаях, предусмотренных законодательством Российской Федерации об обязательном пенсионном страховании.

Не подлежат указанию в разделе I справки следующие виды доходов:

возмещенные суммы расходов, связанных со служебными командировками;

компенсации расходов на оплату проезда и провоза багажа к месту использования отпуска и обратно, в том числе представляемые лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностям;

сумма социального налогового вычета, получаемая государственным служащим как налогоплательщиком;

оплата стоимости и (или) выдача полагающегося натурального довольствия, а также выплата денежных средств взамен этого довольствия;

приобретение проездных документов для исполнения служебных обязанностей.

Внимание!

Портал работает в тестовом режиме!

Если у вас появились предложения по улучшению

портала или вы нашли ошибку, свяжитесь с нами.

Форма обратной связи расположена в верхней навигационной панели.

Обратная связь

Предложения и замечания по работе портала направляйте

по адресу: info@adm.khv.ru.

Обратная связь

Предложения и замечания по работе портала направляйте

по адресу: info@adm.khv.ru.

Ошибка!

Неизвестная ошибка. Пожалуйста свяжитесь с нами и опишите последовательность действий которые привели к данному сообщению.

Помощь по работе с сайтом в режиме для слабовидящих

В режиме для слабовидящих доступен ряд функций:

Клавиатура:

Обновлено 2 дня назад

Какие иные доходы следует указывать при заполнении сведений о доходах, расходах, об имуществе и обязательствах имущественного характера

При заполнении строки 6 «Иные доходы» раздела 1. «Сведения о доходах» справки не следует руководствоваться только содержанием термина «доход», определенным в статье 41 Налогового кодекса Российской Федерации, поскольку в целях представления сведений под «доходом» применяется более широкое понятие. Примеры подлежащих отражению доходов, имевших место в отчетном периоде, представлены ниже. Полученные доходы указываются без вычета налога на доходы физических лиц.

В данной строке указываются доходы, которые не были отражены в строках 1-5 справки.

Так, например, в строке иные доходы могут быть указаны:

Формой справки не предусмотрено указание товаров, услуг, полученных в натуральной форме, а также виртуальных валют.

С учетом целей антикоррупционного законодательства в строке 6 «Иные доходы» не указываются сведения о денежных средствах, касающихся возмещения расходов, понесенных служащим (работником), его супругой (супругом), несовершеннолетним ребенком, в том числе связанных:

1) со служебными командировками;

2) с оплатой проезда и провоза багажа к месту использования отпуска и обратно, в том числе предоставляемой лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностям;

3) с компенсацией расходов, связанных с переездом в другую местность в случае ротации и (или) перевода в другой орган, а также с наймом (поднаймом) жилого помещения служащим, назначенным в порядке ротации в орган, расположенный в другой местности в пределах Российской Федерации;

4) с оплатой стоимости и (или) выдачи полагающегося натурального довольствия, а также выплатой денежных средств взамен этого довольствия;

5) с приобретением проездных документов для исполнения служебных (должностных) обязанностей;

6) с оплатой коммунальных и иных услуг, наймом жилого помещения;

7) с внесением родительской платы за посещение дошкольного образовательного учреждения;

8) с оформлением нотариальной доверенности, почтовыми расходами, расходами на оплату услуг представителя (возмещаются по решению суда);

9) с возмещением расходов на повышение профессионального уровня;

10) с переводом денежных средств между своими банковскими счетами, а также с зачислением на свой банковский счет ранее снятых средств с другого, например, зарплатного счета;

11) с переводом денежных средств между банковскими счетами супругов и несовершеннолетних детей;

12) с возвратом денежных средств по несостоявшемуся договору купли-продажи;

13) с возвратом займа, денежных средств за купленные товары, а также с возвратом денежных средств за оплаченные за третьих лиц товары, работы и услуги, если факт такой оплаты может быть подтвержден.

Также не указываются сведения о денежных средствах, полученных:

14) в виде социального, имущественного налогового вычета;

15) от продажи различного вида подарочных сертификатов (карт), выпущенных предприятиями торговли;

16) в качестве бонусных баллов («кэшбэк сервис»), бонусов на накопительных дисконтных картах, начисленных банками и иными организациями за пользование их услугами, в том числе в виде денежных средств;

17) в виде материальной выгоды, предусмотренной статьей 212 Налогового кодекса Российской Федерации. Например, материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствам, полученными от организаций или индивидуальных предпринимателей;

18) в качестве возврата налога на добавленную стоимость, уплаченного при совершении покупок за границей, по чекам Tax-free;

19) в качестве вознаграждения донорам за сданную кровь, ее компоненты (и иную помощь) при условии возмездной сдачи;

20) в виде кредитов, займов. В случае если сумма кредита, займа равна или превышает 500 000 рублей, то данное срочное обязательство финансового характера подлежит указанию в разделе 6.2 справки.

Как отразить больничный в справке 2-НДФЛ

Код больничного в справке 2-НДФЛ — 2300 при выплате пособия по временной нетрудоспособности. В случае расчета до фактического заработка указывают 4800.

2-НДФЛ больше нет

В 2021 году работодатели выдают работникам вместо 2-НДФЛ новую форму «Справка о доходах и суммах налога физического лица». Отдельного отчета больше не существует, справка стала приложением к расчету 6-НДФЛ, которое сдают ежегодно. Формат и порядок заполнения нового бланка утверждены приказом ФНС от 15.10.2020 № ЕД-7-11/753, в нем сказано, какой код больничного в справке 2-НДФЛ указывать налоговым агентам.

Новое приложение из 6-НДФЛ и прежняя форма 2-НДФЛ отличаются незначительно. В новом бланке больше нет полей для внесения данных о налоговом агенте, они указываются на титульном листе 6-НДФЛ. Удалено поле «Сумма налога, не удержанная налоговым агентом» и введен новый отдельный раздел 4 «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога». В разделе 3 о вычетах добавлены поля для внесения сведений об уведомлениях от ИФНС.

Порядок кодировки доходов изменился незначительно, но код больничного в справке 2-НДФЛ в 2021 году не изменился.

Все ли больничные отражаются в 2-НДФЛ

Вся доходность работника облагается подоходным налогом. В Налоговом кодексе РФ указано, отражаются ли больничные в 2-НДФЛ, — да, пособие по временной нетрудоспособности является доходом служащего независимо от источника выплат (п. 1 ст. 217 НК РФ). Перечисления по больничному указываются в составе сведений о суммах, выплаченных физическому лицу, для этого применяется специальный код больничного листа в справке 2-НДФЛ, утвержденный ФНС.

Но есть и исключения. В том же п. 1 ст. 217 НК РФ и в письме Минфина РФ № 03-04-06/8-118 от 18.04.2012 разъясняется, входит ли пособие по нетрудоспособности в состав данных в 2-НДФЛ — в документе отражают только выплаты по временной нетрудоспособности. Декретные и детские пособия не облагаются налогом на доходы физических лиц и не включаются в документ.

В 2021 году работать с больничными нужно по-новому. Правила изменил Приказ Минздрава № 925н от 01.09.2020.

Эксперты КонсультантПлюс подготовили обзор поправок и новую инструкцию. Используйте ее бесплатно.

Кодировка социального пособия по временной нетрудоспособности

Вся доходность, которую выплачивает сотруднику налоговый агент, кодируется для упрощения налогового учета и разделения на доходные источники. Действующий код дохода больничного в справке 2-НДФЛ утвержден ФНС России: приказами № ММВ-7-11/387@ от 10.09.2015 и № ЕД-7-11/753@ от 15.10.2020. Он не изменился после утверждения нового бланка.

По приказам ФНС код больничного листа за счет работодателя и выплат по временной нетрудоспособности от ФСС один и тот же — 2300. Доплату до фактического заработка отражают по коду 4800.

При заполнении справки отражайте пособие в фактический месяц выплат пособия по временной нетрудоспособности. Выплата от работодателя и от ФСС фиксируется в одной строке — без разбивки на источники и по коду 2300.

Представим основные показатели, включая код выплаты больничного в 2-НДФЛ, действующие в 2021 году, в таблице:

Заполняем декларацию

для получения вычета на лечение

Вы оплатили собственное лечение или лечение супруга, своих родителей или детей до 18 лет? Если да, то вы вправе вернуть 13% от произведённых расходов. Есть два варианта получения вычета — через работодателя и через налоговую инспекцию при представлении декларации 3-НДФЛ. В статье мы рассмотрим, как заполнить декларацию.

Чтобы воспользоваться данной налоговой льготой, необходимо соблюсти ряд условий (подп. 3 п. 1 ст. 219 НК РФ).

Прежде всего, необходимо иметь официальный доход, который облагается НДФЛ по ставке 13%.

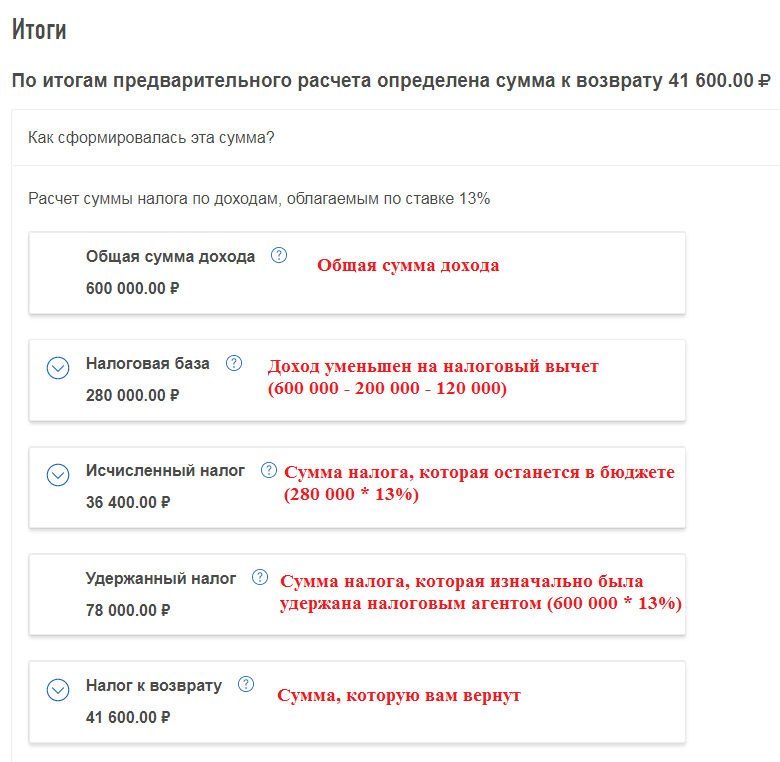

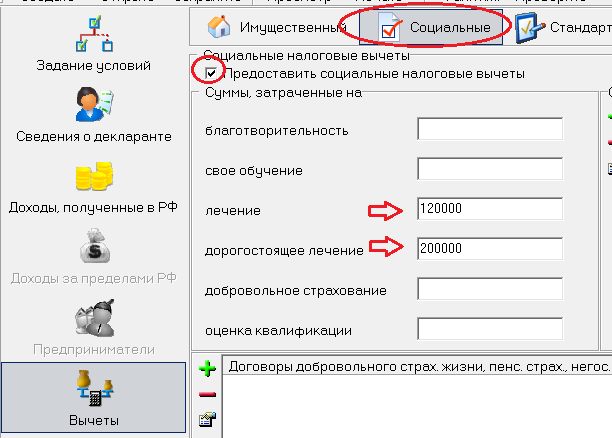

Вычет предоставляется в размере произведённых расходов на лечение и покупку медикаментов, но не более чем с суммы 120 000 руб. Это максимальный размер всех в совокупности социальных вычетов за календарный год, значит, вы вправе вернуть из бюджета не более 15 600 руб. (120 000 руб. * 13%).

Однако существует понятие дорогостоящего лечения. По такому лечению нет лимита, вы можете вернуть 13% от всей суммы понесённых расходов. Конечно, если у вас хватит уплаченного налога за тот же календарный год, когда было оплачено лечение. Узнать, относится лечение к дорогостоящему или нет, можно из справки, которую должно предоставить медицинское учреждение. В ней будет указан код услуги. Если проставлен код 1, то лечение не является дорогостоящим, значит, вычет ограничен 120 000 руб., если стоит код 2 — лечение дорогостоящее и вычет не лимитируется. Подробнее об этом мы говорили в статьях «Налоговый вычет на лечение» и «Вычет на лекарства: ограничения сняты».

Пример

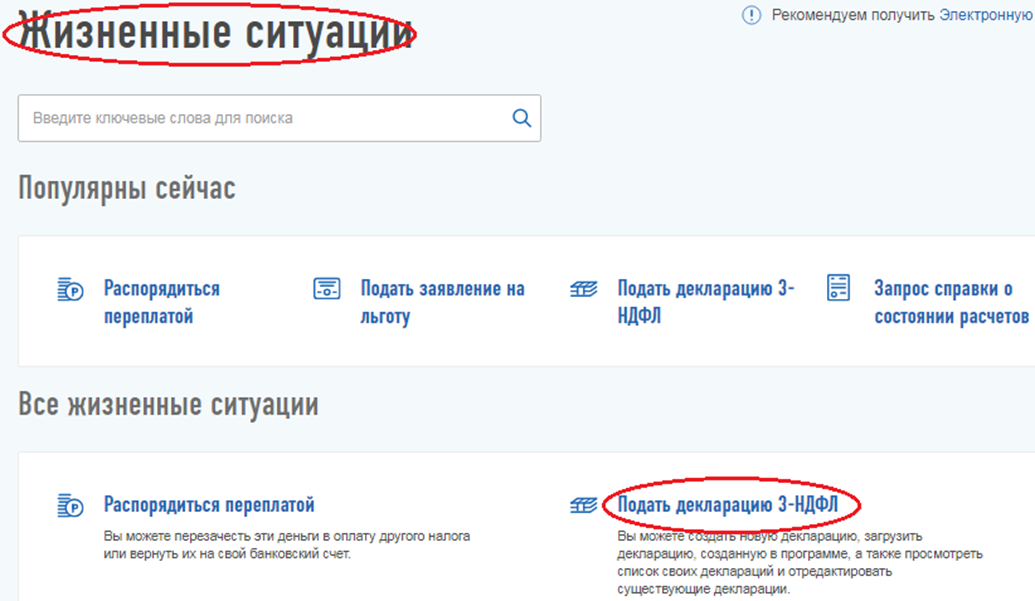

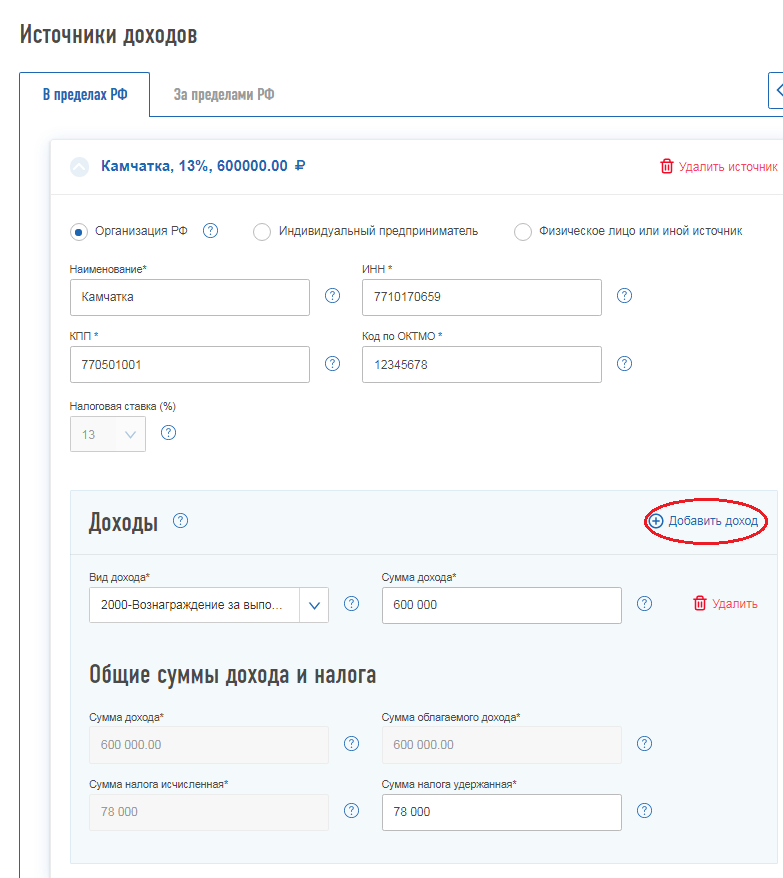

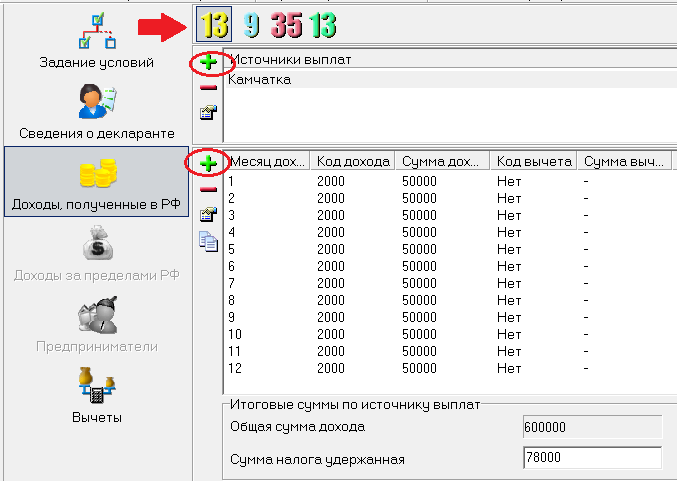

Иванов Иван Иванович в 2018 году оплатил лечение своей жены, которое признано дорогостоящим, на сумму 200 000 руб., а также оплатил собственное лечение, которое не относится к дорогостоящему, на сумму 130 000 руб. За 2018 год он получил доход в размере 600 000 руб., из которого работодатель удержал НДФЛ в размере 78 000 руб. Иванов в 2019 году заполняет декларацию 3-НДФЛ через личный кабинет налогоплательщика для применения права вычета на лечение. Для этого он выбирает в меню пункт «Жизненные ситуации», в нём — «Подать декларацию 3-НДФЛ».

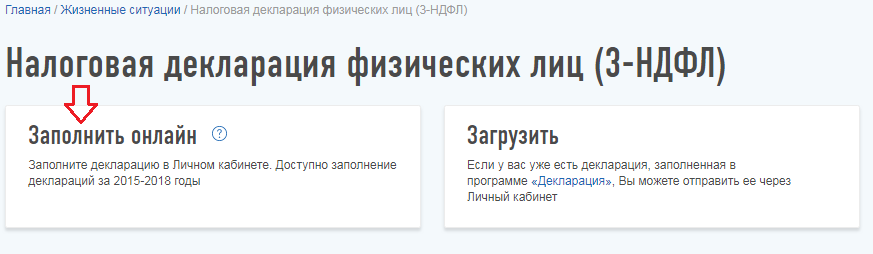

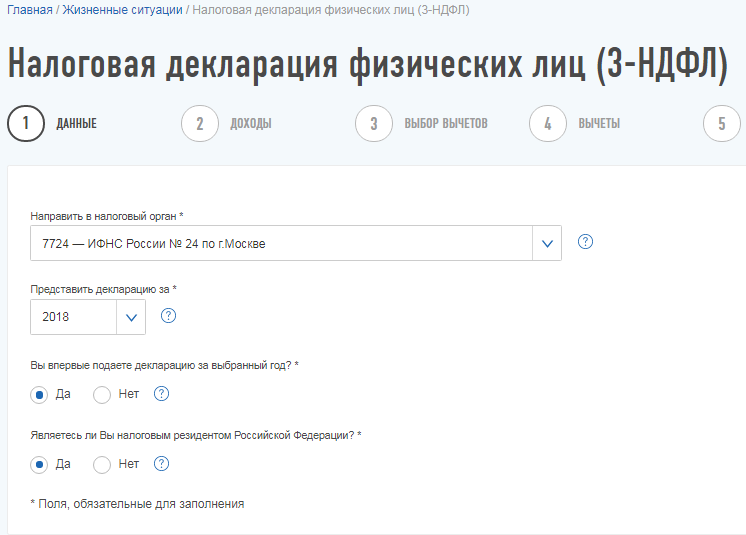

Далее сервис перенаправляет на вкладку, в которой отражены общие сведения. Часть из них программа подтянет автоматически. Декларацию г-н Иванов заполняет за 2018 год. Так как декларация за 2018 год представляется впервые, это следует отметить в программе. Иван Иванович является налоговым резидентом РФ.

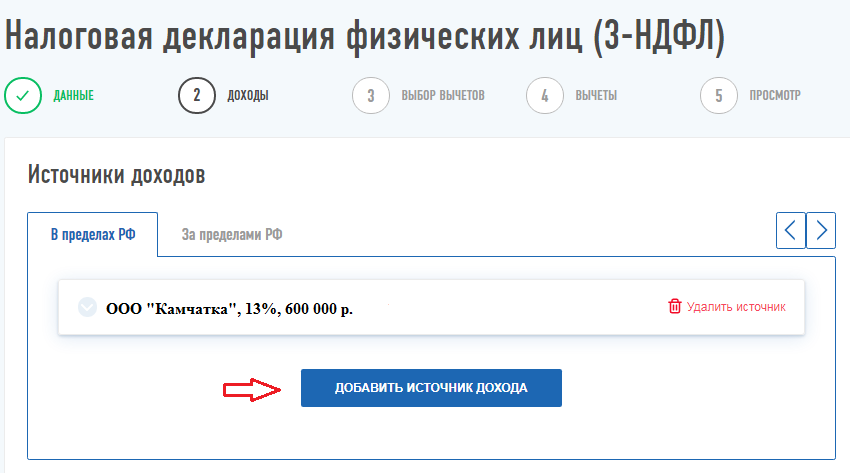

На вкладке «Доходы» необходимо внести данные из справки 2-НДФЛ за 2018 год. Если данная справка уже загружена в ЛКН, то показатели подтянутся автоматически. Если нет — их необходимо перенести вручную, нажав кнопку «Добавить источник».

При добавлении источника дохода информацию следует переносить из справки 2-НДФЛ. Данные о налоговом агенте — из первого раздела. Из третьего раздела переносятся показатели общей суммой по каждому коду дохода. После этого ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база (поля будут отмечены серым), останется внести сумму налога удержанную. Её можно узнать из пятого раздела справки 2-НДФЛ.

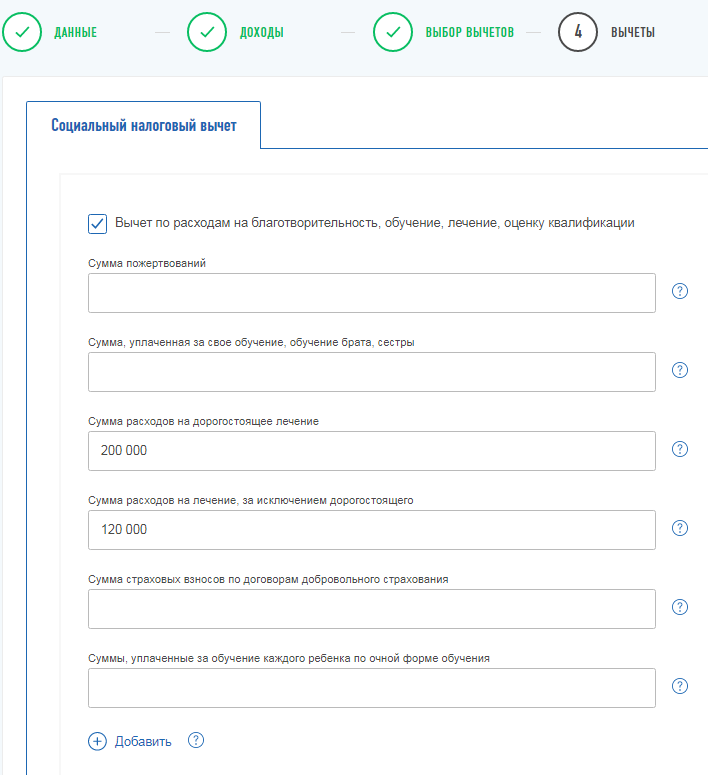

Далее следует указать, на какой из налоговых вычетов заявлено право.

В появившемся окне проставляются суммы расходов на лечение. Поскольку расходы на обычное лечение превысили лимит и составили 130 000 руб., следует отразить сумму в рамках лимита — 120 000 руб. Однако, даже если указать сумму сверх лимита, сумму возврата на итоговой странице программа автоматически будет рассчитывать с учётом законодательных ограничений.

На итоговой вкладке будет показана информация по возврату налога.

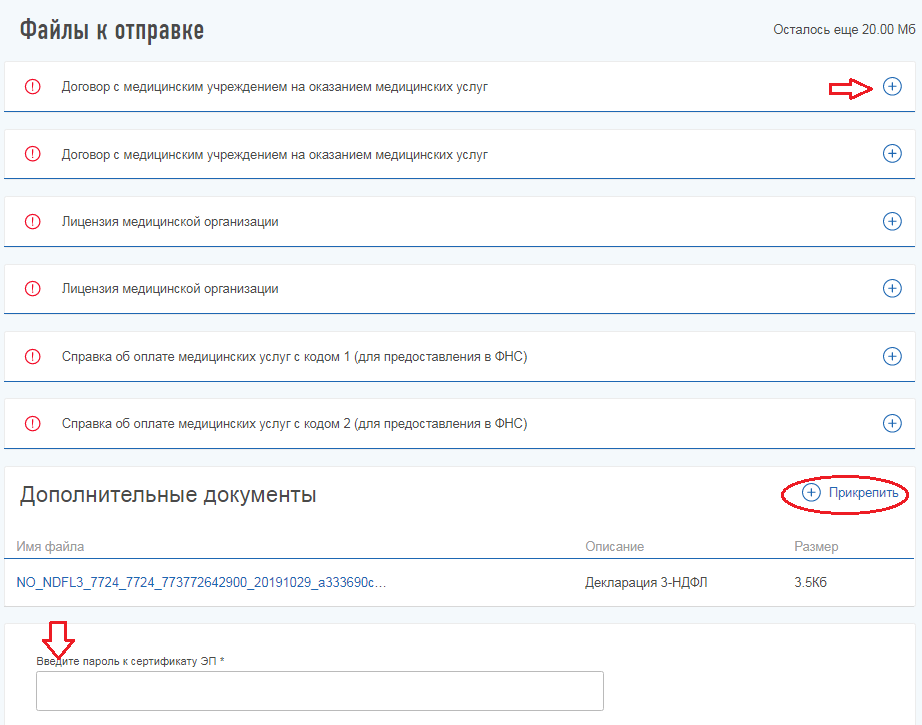

Ниже необходимо подкрепить фото или скан оригиналов документов, которые подтверждают право на вычет по лечению. К таким документам относятся:

Когда документы приложены, можно отправлять декларацию в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки данную декларацию уже нельзя редактировать.

ЛКН позволяет сформировать заявление на возврат только после того, как декларация будет принята налоговым органом и выгружена в их программу. Тогда в разделе «Мои налоги» появится зелёная кнопка «Переплата», нажав которую, можно будет сформировать данное заявление.

Заполнить 3-НДФЛ можно c помощью программы «Декларация2019», которую следует скачать на сайте ФНС России.

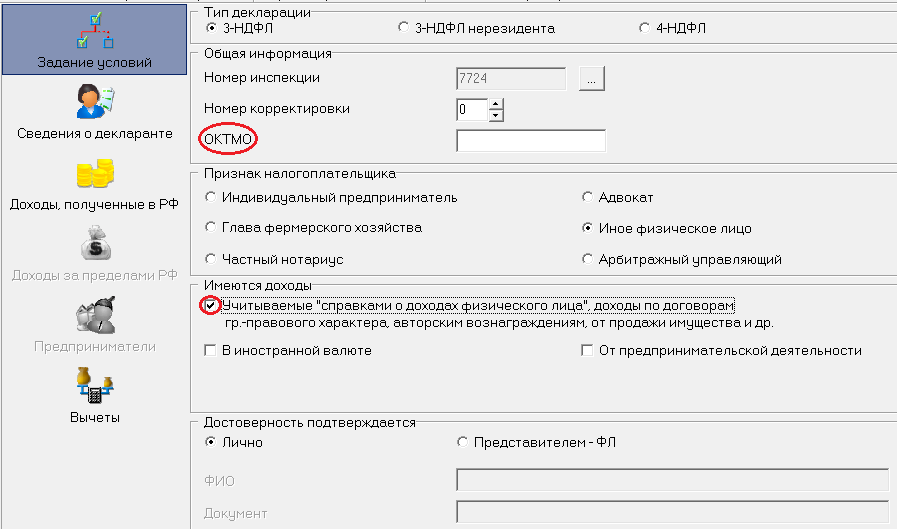

Вы вправе не вносить ОКТМО, если заполняете декларацию на основании справки 2-НДФЛ. Эту информацию также следует отразить в программе, проставив галочку напротив поля «Учитываемые „справками о доходах физического лица“. ».

Если вы представляете декларацию самостоятельно, нужно отметить поле «Лично». Если декларация будет сдана представителем, то нужно указать его ФИО и реквизиты нотариально заверенной доверенности.

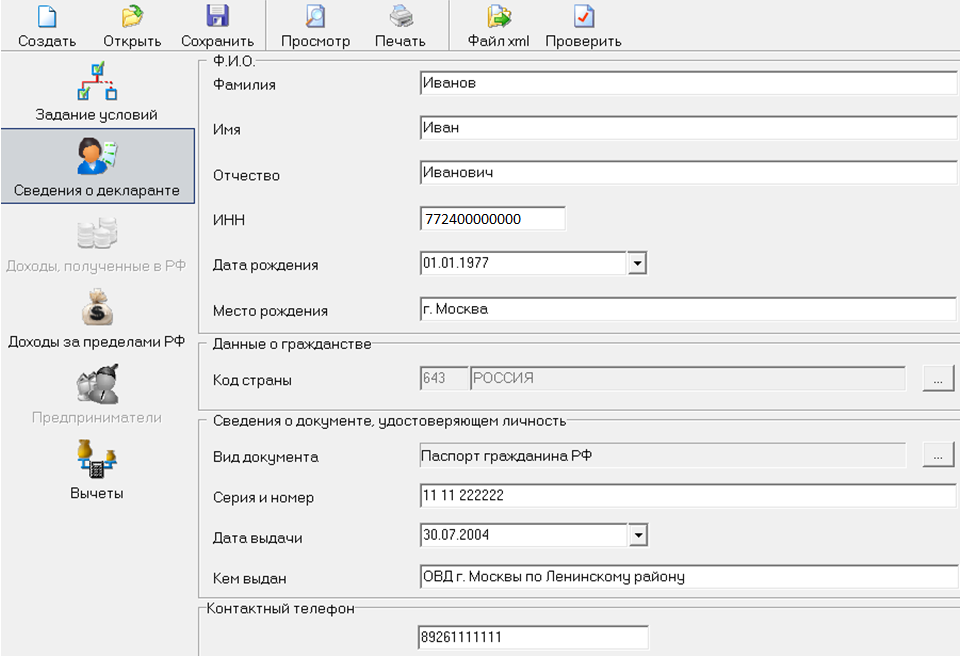

На второй вкладке «Сведения о декларанте» указываются ваши персональные данные.

На вкладке «Доходы, полученные в РФ» необходимо выбрать жёлтую ставку налога 13% и добавить источник выплат, нажав «+». Далее следует построчно перенести информацию из третьего раздела 2-НДФЛ.

На последней вкладке «Вычеты» необходимо указать сумму расходов на лечение в пределах законодательного лимита.

Декларация готова. Теперь можно её распечатать и приложить к ней комплект подтверждающих документов вместе с заявлением на возврат налога. Распечатайте по два экземпляра декларации и заявления: один экземпляр вместе с отметками инспектора оставите у себя для подтверждения того, что вы представили документы.

В каком виде нужно представить данные документы, читайте в статье «Копии или оригиналы, что готовить для налоговой?».