Отчетность при торговом сборе (нюансы)

Торговый сбор отчетность по начислению и уплате сумм в бюджет не предусматривает. Подавать декларацию в налоговые органы пока не требуется. В то же время частично размер уплаченного сбора допустимо учитывать в расходах при расчете НДФЛ, налогов на прибыль или при УСН.

Плательщики торгового сбора

Обязанность по самостоятельному исчислению и уплате торгового сбора в соответствии с п. 1 ст. 411 НК РФ возлагается на предпринимателей и организации, которые ведут торговую деятельность в пределах муниципального образования, принявшего нормативный акт о введении на своей территории этого сбора.

Перечислять торговый сбор при условии его действия на территории ведения торговой деятельности необходимо организациям и ИП, находящимся на ОСНО и УСН. Учреждения и предприниматели, уплачивающие ЕСХН, от обязанности по начислению торгового сбора освобождены. ИП, работающие на патентной системе, также его не уплачивают. ЕНВД не применяется по тем видам деятельности, по которым на основании решения местных властей взимается торговый сбор.

ВАЖНО! Начисление торгового сбора предполагается лишь в тех случаях, когда субъект при осуществлении торговых операций использует движимое/недвижимое имущество. То есть имеется объект торговли.

НК РФ не дает четкого определения объекта торговли. Письмо Минфина России от 15.07.2015 № 03-11-10/40730 содержит положения, определяющие обязанности по уплате торгового сбора субъектами, занимающимися различной деятельностью по реализации. Не облагаются сбором следующие виды работ:

Еще одну точку зрения чиновников об определении объекта продаж можно узнать из материала «Платить ли торговый сбор при продажах через офис?».

Перечисление взноса в бюджет следует производить каждый квартал не позднее 25-го числа следующего после него месяца, если были зафиксированы случаи торговли, соответствующие требованиям ст. 413 НК РФ. Отдельных форм отчетности по исчислению и уплате сбора не предусматривается.

Отражение торгового сбора в декларации по прибыли

Если предприятие находится на ОСНО и при этом уплачивает торговый сбор, появляется возможность уменьшения итоговой суммы налога на прибыль или авансовых платежей по ней (п. 10 ст. 286 НК РФ). Однако при этом потребуется выполнение следующих условий:

Если размер уплаченного торгового сбора больше начисленного к уплате за отчетный период в региональный бюджет налога на прибыль, то оставшаяся сумма сбора может быть учтена в следующем отчетном периоде или в декларации по прибыли за год. Отсутствие у предприятия в отчетном периоде прибыли не является поводом для неуплаты торгового сбора.

Если у юридического лица есть обособленные подразделения, то налог на прибыль по филиалам можно уменьшить в части, которая перечисляется ими в тот же бюджет, что и сумма торгового сбора.

Для отражения торгового сбора в декларации по прибыли, утвержденной приказом ФНС России 19.10.2016 № ММВ-7-3/572@, предназначены строки 265-267 на листе 02 и строки 095-097 в приложении 5 к листу 02.

О некоторых нюансах заполнения декларации читайте в статье «Декларация по налогу на прибыль за 2-й квартал 2017 года».

Как предприниматели могут уменьшить НДФЛ к уплате

К субъектам, которые находятся на общей системе налогообложения и имеют право уменьшить налоговые платежи за счет торгового сбора, относятся не только организации, но и ИП. Предприниматели вправе зачесть уплаченный размер взноса в счет суммы начисленного НДФЛ за налоговый период (п. 5 ст. 225 НК РФ).

Однако если налогоплательщик зарегистрирован в одном регионе, а платит торговый сбор по месту осуществления деятельности на другой территории, сократить итоговые расходы на перечисление НДФЛ не удастся. ИП также потребуется зарегистрироваться в качестве плательщика торгового сбора, подав соответствующее уведомление в органы ФНС.

В декларации по форме 3-НДФЛ, утвержденной приказом ФНС России от 24.12.2014 № ММВ-7-11/671@ (в редакции от 10.10.2016), торговый сбор, уменьшающий сумму начисленного налога на доходы, будет показан по строке 091 раздела 2.

Форму декларации 3-НДФЛ, содержащую строку для отражения торгового сбора, см. в статье «Новая форма налоговой декларации 3-НДФЛ».

Уменьшение налога при УСН на сумму торгового сбора

Еще ряд субъектов предпринимательской деятельности вправе уменьшать налоговые платежи за счет уплаченного ранее торгового сбора. Речь идет о физических и юридических лицах, выбравших упрощенную систему налогообложения.

Если предприниматели работают на упрощенке и в качестве объекта налогообложения учитывают только доходы, то налог (авансовый платеж) по УСН можно уменьшить на сумму уплаченного сбора (п. 8 ст. 346.21 НК РФ). Для этого требуется, чтобы фактический платеж по сбору был произведен в том же отчетном периоде, когда начислен налог. Сам налогоплательщик должен быть зарегистрирован в том регионе, где действует торговый сбор.

При расчете итогового налога по УСН ограничения в 50% для уменьшения суммы за счет сбора нет (п. 8 ст. 346.21 НК РФ).

Упрощенка с объектом налогообложения «доходы за вычетом расходов» учитывает перечисленный торговый сбор в затратах, уменьшающих базу по налогу (подп. 22 п. 1 ст. 346.16 НК РФ).

О прочих расходах, которые правомерно учитывать при данном объекте налогообложения УСН, читайте в статье «Перечень расходов при УСН “доходы минус расходы”».

В декларации по упрощенке необходимость в отражении торгового сбора в специально отведенных для этого строках есть только у налогоплательщиков, выбравших объектом обложения налогом «доходы». Для отражения этого сбора они используют строки 150–153 и 160–163 в разделе 2.1.2 УСН-декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Итоги

Торговый сбор на данный момент действует только на территории Москвы. В прочих регионах соответствующее решение местных властей не принято. Субъектам, осуществляющим торговую деятельность, подпадающую под обложение сбором, вменяется в обязанность встать на учет в качестве его плательщиков в органах ФНС. В дальнейшем отчитываться за совершенные операции не требуется. Своевременно уплаченный торговый сбор учитывается при составлении налоговой отчетности по прибыли, НДФЛ или УСН-налогу для уменьшения налоговых обязательств.

Правила заполнения декларации по торговому сбору

Декларация по торговому сбору (ТС) — документ, который законодателю еще предстоит разработать, однако ряд отчетных процедур для его плательщиков уже предусмотрен. Рассмотрим их ключевые особенности в нашей статье.

Отчетность по торговому сбору

Прежде всего, поясним, что отдельной декларации для организаций — плательщиков ТС, подобно декларациям по иным налогам, российским законодательством пока не предусмотрено. Однако ряд обязательств по представлению отчетности в ФНС они все же имеют.

В частности, компания должна информировать налоговиков о том, как изменились характеристики объекта торговли, определяющие размер сбора (например, площадь). Для этого используется форма ТС-1, утвержденная приказом ФНС России от 22.06.2015 № ММВ-7-14/249.

Организации, работающие на ОСН, вправе уменьшать налог на прибыль на сумму ТС, перечисленного в бюджет субъекта РФ, где действует соответствующий сбор. Таких регионов в России пока 3: Москва, Санкт-Петербург и Севастополь (п. 4. ст. 4 ФЗ «О внесении изменений…» от 29.11.2014 № 382-ФЗ).

В свою очередь, плательщики УСН, осуществляющие деятельность в указанных городах, вправе зачислить суммы уплаченного ТС в уменьшение налога (когда налог уплачивается по схеме «доходы») либо налогооблагаемой базы (когда налог уплачивается по схеме «доходы за вычетом расходов»).

Законодатель пока не разработал отдельной формы соответствующего отчетного документа по ТС. Так что сведения о суммах ТС, внесенных в бюджет, могут быть отражены в следующих действующих декларациях:

Каким образом плательщикам ТС необходимо заполнять заменяющие декларацию по ТС отчетные документы (в виде деклараций по налогу на прибыль и упрощенке), рассмотрим далее.

Как внести сведения о ТС в декларацию по налогу на прибыль

Сведения о новом сборе включаются в действующую декларацию по налогу на прибыль при использовании:

Важно! Порядок внесения сведений о ТС в декларацию на данный момент определен на уровне официальной позиции ФНС России, выраженной в письме от 12.08.2015 № ГД-4-3/14174. Стоит отметить, что алгоритм составления декларации по налогу по ОСН с учетом ТС установлен в указанном приказе только для Москвы. Это вполне логично: пока соответствующий сбор официально введен только в столице РФ.

Однако, исходя из принципов правовой аналогии, соответствующие рекомендации, вероятно, будут применимы также в отношении налогоплательщиков из других городов, в которых допускается установление сбора, — Санкт-Петербурга и Севастополя. Но только после того, как законодательными собраниями данных субъектов РФ будет введен ТС.

Алгоритм отражения сведений о ТС в отчетном документе по налогу на прибыль во многом зависит от того, имеет ли фирма обособленные структуры, работающие за пределами субъекта РФ, где законодательно введен рассматриваемый сбор.

Если таких подразделений у фирмы нет, то суммы ТС фиксируются в строках 240 и 260 и вписываются при этом нарастающим итогом — с учетом цифр на начало года.

Если фирма имеет обозначенные структуры за пределами субъекта, где введен ТС, то сбор фиксируется также в строке 090 приложения 5 к листу 02 декларации. Для каждого структурного подразделения заполняется, таким образом, отдельный экземпляр приложения 5.

В обоих случаях величина ТС, фиксируемая в декларации, не должна быть больше суммы налога (или авансового платежа по нему), указываемой в строке 200 листа 02 (для фирм без подразделений) либо в строке 070 приложении 5 к соответствующему листу (для фирм с обособленными структурами).

Указание в декларации ТС за предыдущий период: нюансы

Существует 1 нюанс указания сведений о ТС, уплаченном в предыдущем налоговом периоде, в текущей декларации по налогу на прибыль.

Дело в том, что ФНС России советует налогоплательщикам отражать в строке 080 приложения 5 (для фирм, имеющих подразделения) сумму начисленного налога, уменьшенную на ТС, который учтен в снижение авансового платежа в отчетном документе за предыдущий период. То есть если ТС учтен в строке 090 приложения 5 в декларации по ОСН за 9 месяцев 2015 года, то на соответствующую сумму снижается значение в строке 080 приложения 5 в декларации, составляемой за 2015 год.

Аналогично соотносятся показатели в строках 240 и 260 листа 2 и значения в строках 210 и 230, соседствующих с ними. То есть если ТС учтен в строках 240 и 260 листа 2 в декларации за 9 месяцев 2015 года, то на соответствующие цифры снижается значение в строках 210 и 230 листа 2 в декларации, представляемой за 2015 год.

Как внести сведения о ТС в декларацию по УСН

Плательщики УСН, в свою очередь, могут сокращать собственные издержки или упрощенный налог за счет платежей, перечисленных в бюджет в качестве ТС. Основной источник права, регламентирующий данную процедуру, — письмо ФНС России от 14.08.2015 № ГД-4-3/14386.

Для того чтобы отразить в декларации по УСН торговый сбор, уплаченный в рамках соответствующего налогового периода, плательщику, применяющему УСН по схеме «доходы», необходимо зафиксировать суммы ТС нарастающим итогом в строках 140–143 раздела 2.1 декларации. Одновременно в соответствующих строках фиксируются суммы страховых взносов, перечисленных сотрудникам, которые находятся на больничном, а также суммы платежей по договорам личного страхования.

Плательщику, работающему по схеме «доходы за вычетом расходов», необходимо зафиксировать сумму уплаченного ТС в строках 220–223 раздела 2.2 декларации.

ФНС России в письме № ГД-4-3/14386 также отмечает, что при использовании изложенной выше схемы на плательщика не распространяется правило, по которому цифры в строках 140–143 не должны превышать 50% от величины исчисленного налога.

Итоги

Законодатель пока не разработал специальной формы декларации по торговому сбору, но постарался приспособить для информирования ФНС о платежах по ТС некоторые из текущих деклараций — для налога на прибыль при ОСН, а также налога по УСН.

Плательщику налога на прибыль важно не только корректно отразить в декларации сведения о ТС за текущий отчетный период, но также зафиксировать в ней данные о ТС, примененном в качестве элемента вычета налога на прибыль в предыдущем отчетном периоде.

Ознакомиться с иными полезными сведениями о специфике торгового сбора вы можете в статьях:

Начисление и уплата торгового сбора

Торговый сбор — ежеквартальный платеж за осуществление торговой деятельности, устанавливаемый на местном уровне. Налоговое законодательство позволяет уменьшить налог на прибыль на сумму торгового сбора.

Из статьи вы узнаете:

Пошаговая инструкция

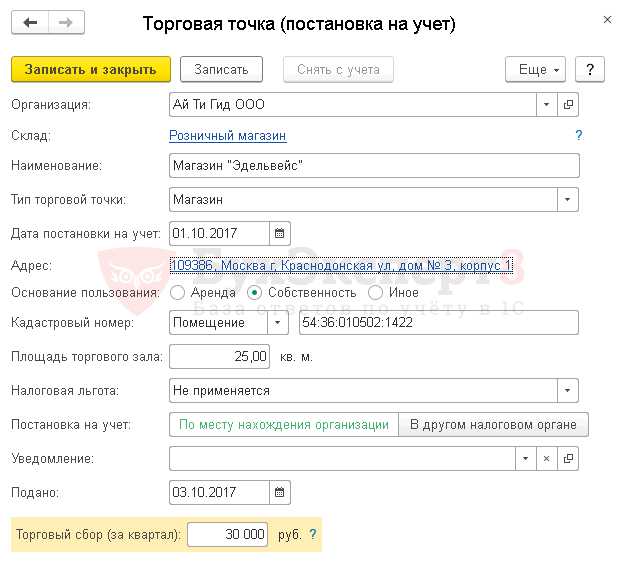

01 октября Организация зарегистрировала собственную торговую точку — Розничный магазин «Эдельвейс» в ИФНС по месту нахождения организации (г. Москва). Торговая точка находится в общем здании. Площадь торгового зала составляет 25 кв. м. Налоговая льгота, предусмотренная п. 3 ст. 410 НК РФ, не применяется.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Регистрация торговой точки | |||||||

| — | — | Регистрация торговой точки | Справочник Торговые точки | ||||

| Начисление торгового сбора | |||||||

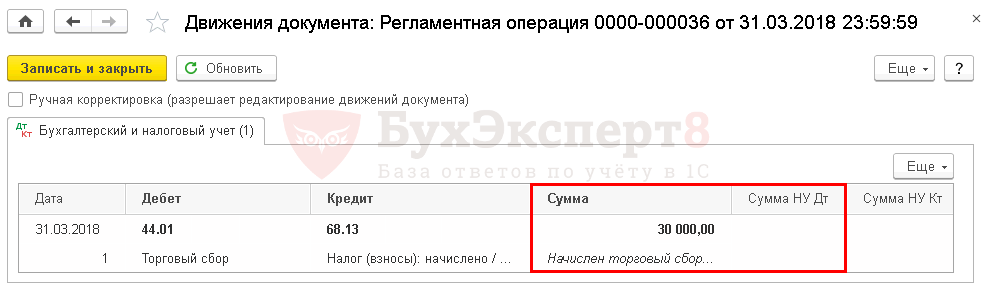

| 31 марта | 44.01 | 68.13 | 30 000 | Начисление торгового сбора | Закрытие месяца — Расчет торгового сбора | ||

| Уплата торгового сбора | |||||||

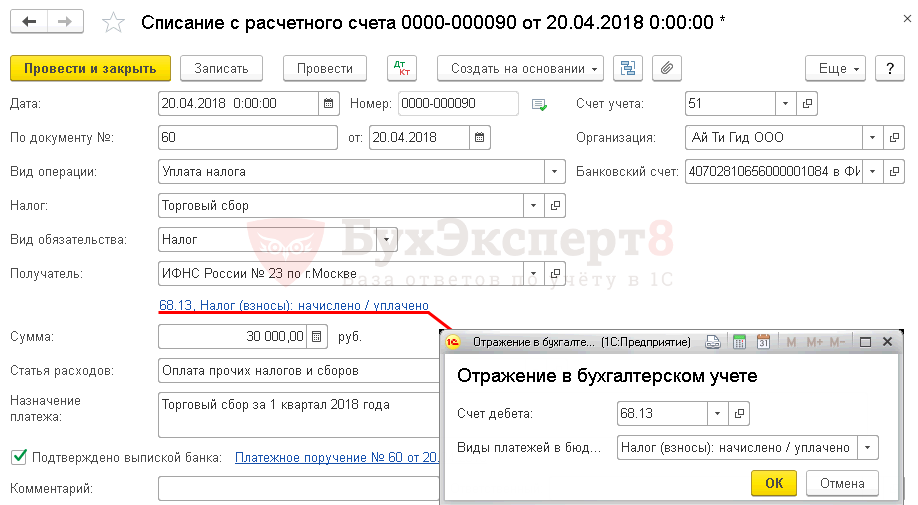

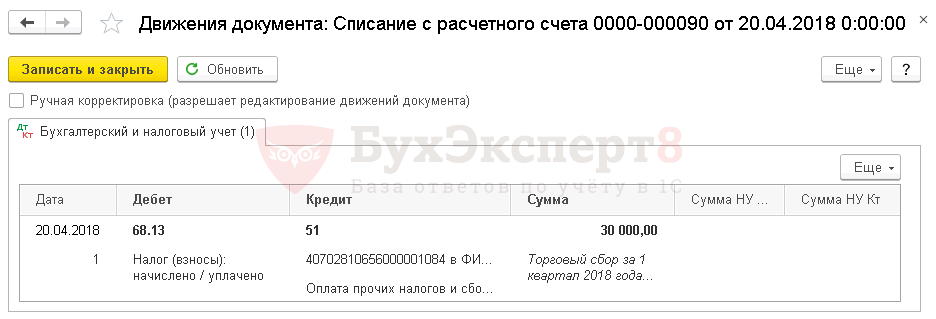

| 20 апреля | 68.13 | 51 | 30 000 | Уплата торгового сбора | Списание с расчетного счета — Уплата налога | ||

| Расчет налога на прибыль | |||||||

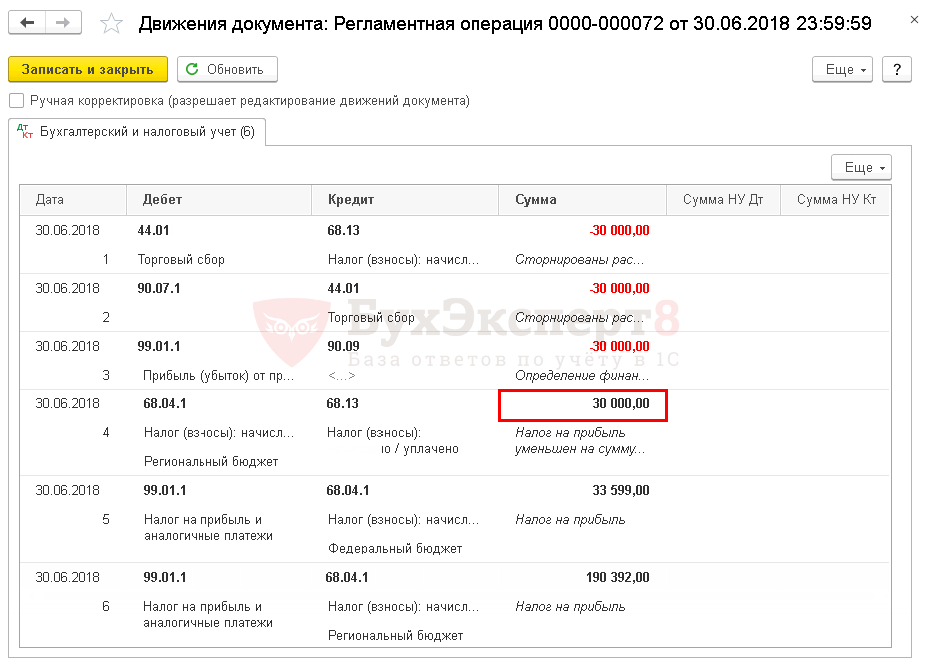

| 30 июня | 44.01 | 68.13 | -30 000 | Сторнирование суммы начисленного торгового сбора | Закрытие месяца — Расчет налога на прибыль | ||

| 90.07.1 | 44.01 | -30 000 | Сторнирование расходов на сумму учтенного торгового сбора | ||||

| 99.01.1 | 90.09 | -30 000 | Перерасчет финансового результата периода начисления торгового сбора | ||||

| 68.04.1 | 68.13 | 30 000 | Уменьшение налога на прибыль исчисленного в региональный бюджет на сумму торгового сбора | ||||

| 99.01.1 | 68.04.1 | 35 599 | Расчет налога на прибыль в федеральный бюджет | ||||

| 99.01.1 | 68.04.1 | 190 392 | Расчет налога на прибыль в региональный бюджет | ||||

Регистрация торговой точки

Торговый сбор предусмотрен в городах федерального значения (Москве, Санкт-Петербурге и Севастополе) и устанавливается законом субъекта РФ (ст. 411 НК РФ). По состоянию на 2018 год торговый сбор введен только в г. Москва (Закон г. Москвы от 17.12.2014 N 62).

Получите понятные самоучители 2021 по 1С бесплатно:

Обратите внимание на заполнение полей:

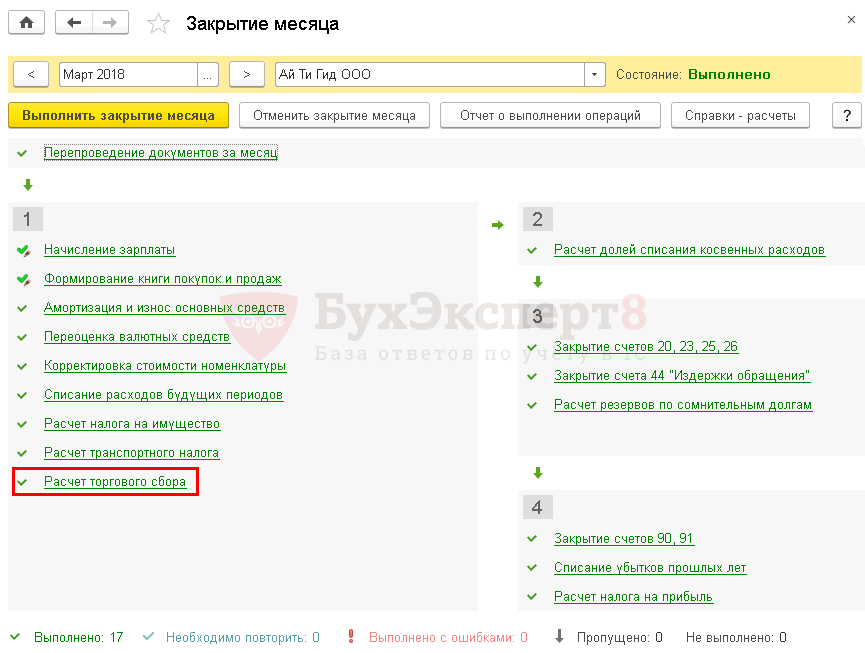

Начисление торгового сбора

Периодом обложения торговым сбором признается квартал (ст. 414 НК РФ).

В БУ начисленная сумма сбора учитывается в составе расходов по обычным видам деятельности (как расходы, связанные с продажей товаров) и отражается в Дт счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (п. 5 ПБУ 10/99, Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

В НУ сумма торгового сбора не учитывается в расходах при определении налоговой базы по налогу на прибыль (п. 19 ст. 270 НК РФ).

Проводки по документу

Документ формирует проводки:

Уплата торгового сбора

Торговый сбор уплачивается не позднее 25-го числа месяца, следующего за периодом начисления сбора — кварталом (п. 2 ст. 417 НК РФ).

Обратите внимание на заполнение полей:

Проводки по документу

Документ формирует проводку:

Расчет налога на прибыль

Нормативное регулирование

Налог на прибыль к уплате в региональный бюджет может быть уменьшен на сумму торгового сбора, уплаченную до даты уплаты налога на прибыль или авансового платежа (п. 10 ст. 286 НК РФ).

Если торговый сбор за 4-й квартал текущего налогового периода уплачен в 1-ом квартале следующего года, то в 1С она попадет в уменьшение налога на прибыль именно за 1-й квартал. Технической возможности учесть такую сумму в расходах 4-го квартала не имеется.

Учет в 1С

Проводки по документу

Документ формирует проводки:

Отчетность

В декларации по налогу на прибыль рассчитанный и уплаченный торговый сбор отражается в:

Расчет налога на прибыль в бюджет субъекта РФ за 2018 год с учетом уменьшенияна сумму торгового сбора:

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Спасибо за семинар! Очень хорощая подача материала, оформление и замечательный Лектор!

Как отразить сумму торгового сбора в декларации по налогу на прибыль

Организации на общей системе налогообложения, которые являются плательщиками торгового сбора, вправе уменьшить сумму налога на прибыль или авансового платежа по нему на сумму уплаченного торгового сбора. Однако действующая форма декларации по налогу на прибыль (утв. приказом ФНС России от 26.11.14 № ММВ-7-3/600@; см. «Новая декларация по налогу на прибыль: что изменилось») не содержит строк для отражения величины торгового сбора. В связи с этим у плательщиков торгового сбора возникает немало вопросов. Как показать сумму сбора в декларации по налогу на прибыль? Какую сумму торгового сбора можно учесть в декларации? Нужно ли ждать, когда будет утверждена новая форма декларации? Ответы на эти и другие вопросы, связанные с учетом торгового сбора в декларации по налогу на прибыль, содержатся в письме ФНС России от 12.08.15 № ГД-4-3/14174@ (далее — письмо № ГД-4-3/14174@).

Вводная информация

В пункте 10 статьи 286 НК РФ названы условия, при соблюдении которых организация вправе вычесть сумму торгового сбора из суммы налога на прибыль (авансовых платежей). Перечислим эти условия:

В декларации за какой период отражается торговый сбор?

Как известно, организации обязаны представлять декларации по налогу на прибыль по итогам каждого отчетного (налогового) периода. Декларация за отчетный период сдается не позднее 28-го числа месяца, следующего за этим периодом. Конкретные сроки представления отчетности зависят от того, каким способом организация уплачивает авансовые платежи (п. 2 ст. 285, п. 1 ст. 287, п. 3 ст. 289 НК РФ). Так, если организация перечисляет только квартальные авансовые платежи, то она должна сдать декларацию за 9 месяцев 2015 года не позднее 28 октября 2015 года. Крайний срок для направления декларации за 2015 год (налоговый период) — 28 марта 2016 года (п. 4 ст. 289 НК РФ). В эти же сроки следует заплатить авансовые платежи (налог) (п. 1 ст. 287 НК РФ).

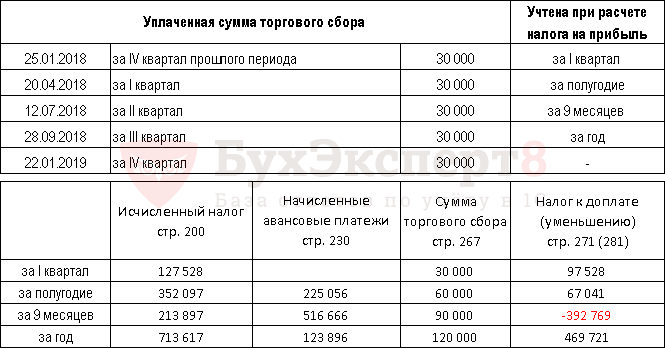

Что касается торгового сбора, то он перечисляется не позднее 25-го числа месяца, следующего за периодом обложения, то есть кварталом (п. 2 ст. 417 НК РФ). Это означает, что торговый сбор за III квартал 2015 года нужно заплатить не позднее 26 октября 2015 года (25 октября приходится на воскресенье). А платеж за IV квартал 2015 года необходимо перевести не позднее 25 января 2016 года. В декларациях за какие периоды следует отразить уплаченные суммы торгового сбора?

В комментируемом письме ФНС сообщила, что если торговый сбор за III квартал 2015 года уплачен, например, 15 октября, то на сумму сбора можно уменьшить сумму исчисленного авансового платежа по налогу на прибыль (ту часть платежа, которая зачисляется в бюджет г. Москвы) в декларации за 9 месяцев 2015 года. В то же время организация вправе отразить торговый сбор, перечисленный за III и IV кварталы 2015 года, в декларации по налогу на прибыль за 2015 год.

Также налоговики пояснили, что положения пункта 10 статьи 286 НК РФ позволяют учесть торговый сбор, уплаченный за IV квартал 2015 года, двумя способами: либо уменьшить на сумму сбора исчисленный налог на прибыль в декларации за 2015 год, либо уменьшить исчисленные авансовые платежи в декларации за первый квартал 2016 года.

При этом чиновники отмечают, что если сумма торгового сбора превышает сумму исчисленного по итогам соответствующего отчетного (налогового) периода авансового платежа (налога), то торговый сбор можно учесть в декларации лишь в пределах этого авансового платежа (налога).

Рекомендуемый порядок учета торгового сбора в декларации

Как уже было сказано, действующая форма декларации по налогу на прибыль не содержит строк для отражения уплаченной суммы торгового сбора. В качестве выхода из такой ситуации ФНС предложила использовать строки 240 и 260 листа 02, строки 090 приложения № 5 и № 6 к листу 02, которые предназначены для учета сумм налога, уплаченного за пределами РФ (ст. 311 НК РФ). Приведем примеры заполнения декларации, основанные на рекомендациях налоговиков.

Организация не имеет обособленных подразделений

Предположим, организация находится в г. Москве, не имеет обособленных подразделений и уплачивает авансовые платежи по налогу на прибыль поквартально. Авансовый платеж за 9 месяцев 2015 года составил 2 000 рублей. В бюджет г. Москвы поступит сумма 1 800 рублей. На листе 02 декларации за 9 месяцев 2015 года эта сумма отражается по строке 200.

В октябре 2015 года организация заплатила торговый сбор за III квартал 2015 года в размере 2 000 рублей. Как видно, сумма авансового платежа, зачисляемого в бюджет г. Москвы (1 800 руб.), меньше суммы уплаченного торгового сбора (2 000 руб.). В такой ситуации, как разъясняют налоговики, в строках 240 и 260 листа 02 декларации можно показать сумму торгового сбора только в пределах 1 800 рублей.

Заметим, что ФНС не предлагает перенести «остаток» торгового сбора за III квартал 2015 года (200 руб.) в декларацию за 2015 год. Хотя Налоговый кодекс не запрещает учитывать уплаченную сумму торгового сбора в декларациях за более поздние периоды.

В то же время в комментируемом письме сказано, что если по итогам 2015 года сумма налога на прибыль, зачисляемого в бюджет г. Москвы, превысит сумму уплаченного торгового сбора за III и IV кварталы 2015 года, то данную сумму торгового сбора можно будет учесть в уменьшение налога в декларации за год. Предположим, сумма исчисленного налога на прибыль за 2015 год составит 5 200 рублей, из них 4 680 рублей зачисляется в бюджет г. Москвы.

Организация перечислила торговый сбор за III и IV кварталы 2015 года в сумме 4 000 рублей (2 000 руб. за III квартал + 2 000 руб. за IV квартал). Общая сумма уплаченного торгового сбора (4 000 руб.) меньше, чем исчисленный за год налог на прибыль (4 680 руб.). Поэтому всю сумму перечисленного торгового сбора можно отразить по строкам 240 и 260 листа 02 декларации.

Аналогичного подхода рекомендуется придерживаться при заполнении декларации в случае уплаты ежемесячных авансов: торговый сбор в уменьшение авансовых платежей можно принимать только в пределах исчисленной суммы аванса (приложение № 2 к письму № ГД-4-3/14174@).

Также в комментируемом письме поясняется, как нужно суммировать показатели, если организация одновременно и засчитывает сумму налога, уплаченного за пределами РФ, и уменьшает налог на прибыль на сумму торгового сбора (приложение № 1 к письму № ГД-4-3/14174@).

Организация имеет обособленные подразделения

Если в состав организации (за исключением крупнейших налогоплательщиков) входят обособленные подразделения, то декларации по итогам отчетного (налогового) периодов нужно представлять как по месту нахождения организации, так и по месту нахождения каждого обособленного подразделения (п. 3 ст. 80, п. 1 ст. 289 НК РФ). Причем, по месту нахождения организации нужно сдать декларацию, составленную в целом по организации с распределением прибыли по обособленным подразделениям (п. 5 ст. 289 НК РФ).

В комментируемом письме ФНС разъяснила, как нужно отразить в декларации сумму торгового сбора, если организация — плательщик сбора находится в г. Москве и имеет обособленные подразделения в других субъектах РФ, либо, наоборот, организация — плательщик сбора находится не в г. Москве, а ее обособленные подразделения расположены в г. Москве.

Таким организациям ФНС рекомендует помимо тех листов декларации, которые являются общими для всех налогоплательщиков, заполнять приложение № 5 к листу 02 декларации в количестве, соответствующем числу обособленных подразделений. Это приложение называется «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ организацией, имеющей обособленные подразделения».

Уплаченный торговый сбор следует отразить в строке 090 приложения № 5, в котором показывается налог (авансовые платежи), зачисляемые в бюджет г. Москвы. При этом сумма торгового сбора (показатель строки 090) не может превышать сумму исчисленного налога (авансового платежа), указанного по строке 070 приложения № 5. Помимо отражения в приложениях № 5 к листу 02, организации должны учесть уплаченную сумму торгового сбора при расчете показателей листа 02. Если говорить о декларации за 9 месяцев 2015 года, то в листе 02 эта сумма учитывается при формировании показателей по строкам 240 и 260.

Также в комментируемом письме поясняется, что в декларации по консолидированной группе налогоплательщиков для учета торгового сбора следует использовать строку 090 приложения № 6 к листу 02. Также см. «Минфин разъяснил порядок учета сумм торгового сбора участниками консолидированной группы налогоплательщиков».

Ожидается новая форма декларации по налогу на прибыль

В настоящее время на Федеральном портале проектов нормативных правовых актов размещен и проходит процедуру публичного обсуждения проект приказа ФНС России, который предусматривает изменения формы декларации по налогу на прибыль (http://regulation.gov.ru/p/35039). В частности, планируется дополнить декларацию строками для отражения сумм торгового сбора.

При этом предполагается, что обновленная форма начнет действовать с января 2016 года. Это означает, что в случае утверждения новой формы декларации отчитаться по налогу на прибыль за 2015 год придется по форме, в которой предусмотрены специальные поля для внесения суммы торгового сбора. В декларации за 2015 год можно будет учесть сумму торгового сбора, уплаченную за IV квартал 2015 года. Но есть и другой вариант: на сумму сбора за IV квартал 2015 года можно уменьшить авансовые платежи в декларации за первый квартал 2016 года. Что касается торгового сбора за III квартал 2015 года, то организации могут либо отразить уплаченную сумму сбора в декларации за 9 месяцев 2015 года, руководствуясь при этом комментируемым письмом ФНС, либо учесть эту сумму в декларации за 2015 год вместе с суммой торгового сбора, уплаченного за IV квартал 2015 год. Возможно, в последнем случае нужно будет использовать уже новую форму декларации.