Расходы на командировки «чужих» работников. Если суммы компенсации не установлены трудовым законодательством

Практика показывает, что нередко помимо оплаты самих работ подрядчики требуют от заказчика возмещать им расходы, понесенные при исполнении договора подряда. Как правило, речь идет о расходах на проезд и проживание работников подрядчика или исполнителя, которые работают на территории заказчика. Законом это не запрещено, но, для того чтобы исключить негативные последствия таких действий для обеих сторон, важно правильно составить договор и определить его цену. В противном случае как заказчик, так и подрядчик могут «пострадать» при налогообложении.

Основные положения

Поэтому если организация как принимающая сторона компенсирует проезд и проживание «чужим» работникам, в том числе иностранных организаций, то данная компенсация является правом этой организации, а не обязанностью.

Согласно ст. 247 НК РФ объектом обложения по налогу на прибыль организаций является полученная налогоплательщиком прибыль. При этом в целях применения главы 25 НК РФ прибылью признаются для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, полученные доходы, уменьшенные на величину произведенных расходов.

В соответствии с п. 1 ст. 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, — убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Документально подтвержденными являются затраты, подтвержденные документами:

оформленными в соответствии с законодательством Российской Федерации; оформленными согласно обычаям делового оборота, применяемым в иностранном государстве, на территории которого были произведены соответствующие расходы; косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Таким образом, при включении тех или иных затрат в состав расходов в целях определения налоговой базы по налогу на прибыль организаций решающее значение имеет их экономическая обоснованность, непосредственная взаимосвязь с деятельностью, направленной на получение прибыли, и их документальное подтверждение.

Расходы на командировки своих и «чужих» работников

на проезд работника к месту командировки и обратно к месту постоянной работы; на наем жилого помещения, при этом подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, в номере, расходов за пользование рекреационно-оздоровительными объектами); суточные или полевое довольствие; оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов; консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

Отметим, что согласно ст. 166 ТК РФ служебная командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Согласно ст. 16 ТК РФ трудовые отношения возникают между работником и работодателем на основании трудового договора, заключаемого ими в соответствии с ТК РФ.

Статьей 56 ТК РФ установлено, что трудовой договор — соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами и данным соглашением, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию в интересах, под управлением и контролем работодателя, соблюдать правила внутреннего трудового распорядка, действующие у данного работодателя.

Таким образом, в командировку могут направляться только работники организации, которые состоят с ней в трудовых отношениях. Это подтверждается также и нормой п. 2 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства Российской Федерации от 13.10.08 г. № 749.

Следовательно, организация не вправе учесть затраты на выплату компенсации расходов по проезду и проживанию «чужих» работников в составе расходов при исчислении налога на прибыль организаций в качестве командировочных расходов. Аналогичный вывод содержится в письме Минфина России от 16.10.07 г. № 03-03-06/1/723, в котором разъяснено, что в соответствии с положениями ст. 166–168 ТК РФ и ст. 255 НК РФ российская организация вправе возмещать затраты по командировкам только в отношении штатных работников, с которыми организация заключила трудовые договоры.

Данный вывод поддерживает и УФНС России по городу Москве в письме от 29.12.08 г. № 19–12/121858, где указано также и на то, что если сотрудники головной иностранной организации не являются работниками российской организации, и расходы на их командировки в Российскую Федерацию непосредственно не связаны с деятельностью российской организации, направленной на получение доходов, то такие расходы не учитываются ею при формировании налогооблагаемой прибыли.

На то, что такие затраты не могут быть учтены, как командировочные расходы, указывают также суды, в частности, в постановлениях ФАС Уральского округа от 19.01.09 г. № Ф09-10311/08-С3, ФАС Северо-Западного округа от 1.10.07 г. № А05-5368/2006–26 и др. В первом из них отмечено, что затраты налогоплательщика, связанные с проездом и проживанием аудиторов — сотрудников контрагента соответствуют критериям, установленным в п.п. 17, 49 п. 1 ст. 264 НК РФ. Во втором разъяснено, что если между организациями заключен договор по оказанию консультационных услуг на территории заказчика, при этом договором предусмотрено, что заказчик обязан компенсировать контрагенту расходы на командировку (проезд, проживание, суточные), и данные расходы фактически произведены, документально подтверждены и экономически обоснованы, то они учитываются заказчиком при определении налоговой базы по налогу на прибыль на основании п.п. 15 и 49 п. 1 ст. 264 НК РФ.

Изложенное позволяет сделать вывод о том, что расходы по проезду и проживанию лиц, не являющихся работниками организации, рассматриваются как обоснованные, если такие расходы предусмотрены договором и связаны с деятельностью, направленной на получение дохода. При этом необходимо учитывать и иные критерии, установленные в п. 1 ст. 252 НК РФ, — экономическую обоснованность и документальное подтверждение. Кроме того, указанные расходы следует рассматривать не в качестве расходов на командировки, а как другие расходы, связанные с производством и (или) реализацией (п.п. 49 п. 1 ст. 264 НК РФ), относящиеся к прочим расходам.

Договор подряда

фиксированной, в которой учтены все расходы подрядчика, включая запланированные расходы на командирование работников; плавающей, которая состоит из двух частей: вознаграждения по оплате стоимости работ и компенсационной суммы расходов, определяемой по факту и подтверждаемой документально.

В первом варианте сумма, полученная подрядчиком от заказчика, представляет собой выручку от выполнения работ, при этом подрядчик-плательщик НДС обязан предъявить заказчику сумму НДС, выставив ему соответствующий счет-фактуру. У заказчика, оплатившего работы подрядчика, вся сумма по договору включается в состав затрат, а НДС принимается к вычету в полном объеме.

Недостаток данного варианта состоит в том, что запланированная сумма командировочных расходов, включенная в установленную цену договора, может оказаться значительно меньше фактической, и соответственно подрядчик получит меньший доход, чем ожидал.

Второй вариант более выгодный, так как позволяет подрядчику учесть свои расходы в размере фактических затрат. Поскольку компенсационные выплаты квалифицируются в качестве составляющей цены договора, то как подрядчик, так и заказчик не несут финансовых потерь в отношении ни прибыли, ни НДС.

У подрядчика обе полученные суммы являются доходом, с которого он платит НДС в общем порядке, а заказчик учитывает эти суммы в качестве расходов, при этом он получает вычет по НДС в полном объеме.

Если подрядчик — иностранная организация

С учетом того что российская организация оплачивает иностранной стоимость работ с учетом расходов, связанных с проездом и проживанием сотрудников иностранной организации, российской организации — налоговому агенту в налоговую базу по НДС следует включать все суммы денежных средств, перечисляемых иностранной организации.

Иначе говоря, российская организация как заказчик должна удержать НДС из суммы компенсации иностранной организации — подрядчика.

Если в договоре содержится условие о том, что заказчик компенсирует подрядчику расходы по командированию работников сверх цены договора, то это связано с повышенными рисками для обеих сторон, ведь согласно ст. 41 НК РФ данная сумма не может рассматриваться доходом подрядчика, следовательно, в составе выручки у него будет учтена лишь сумма вознаграждения по договору.

Кроме того, в главе 21 НК РФ нет ответа на вопрос о том, должен ли подрядчик начислять НДС с суммы полученной компенсации.

В то же время, по мнению контролирующих органов, денежные средства, полученные подрядчиком в качестве компенсации своих командировочных расходов, на основании п.п. 2 п. 1 ст. 162 НК РФ облагаются НДС, при этом исчисляется налог исходя из его расчетной ставки (письма Минфина России от 15.08.12 г. № 03-07-11/300, от 22.04.15 г. № 03-07-11/22989).

В случае если подрядчик исчисляет НДС с суммы полученной компенсации, то он вправе воспользоваться вычетом по командировочным расходам.

Несмотря на то что в составе расходов заказчик может учесть всю сумму, заплаченную по договору, у него «теряется» НДС с перечисленной суммы компенсации, так как при получении этой суммы подрядчик оформляет счет-фактуру в одном экземпляре. Следовательно, основание для получения вычета у заказчика отсутствует.

Компенсационные выплаты физическому лицу

Минфин России в письме от 15.09.14 г. № 03-04-06/46030, № 03-04-06/46035 высказал мнение о том, что при оплате организацией за физических лиц, приглашенных для участия в различных мероприятиях, стоимости проезда к месту их проведения и проживания в этом месте, если такая оплата производится в интересах указанных лиц, последние получают доход в натуральной форме, облагаемый налогом. Организация в этом случае является налоговым агентом.

Однако позднее в письме от 19.11.15 г. № 03-04-06/67038 Минфин России изложил иную точку зрения, согласно которой независимо от того, была ли осуществлена оплата за физическое лицо в его интересах или нет, стоимость проезда к месту проведения мероприятий и проживания в этом месте является его доходом, полученным в натуральной форме, с которого организация должна удержать НДФЛ.

На основании изложенного можно сделать вывод о том, что наиболее выгодным и безопасным с точки зрения налогообложения является вариант, когда в договоре цена формируется из двух составляющих: самого вознаграждения и компенсационной выплаты, определяемой исходя из фактических расходов на основании соответствующих документов. Кроме того, в договоре должен быть предусмотрен порядок определения окончательной цены, в противном случае не исключены претензии со стороны налоговых органов.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Как правильно оформить командировку

Оформлять командировку нужно в следующем порядке:

Работодатель вправе направлять работников в командировки как по России, так и за рубеж, при этом загранкомандировка оформляется в общем порядке.

Принятие решения о направлении работника в командировку и проверка возможности ее оформления

Подтверждение: ст. 166, ч. 2 ст. 287, ч. 8 ст. 11 Трудового кодекса РФ, п. 2 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г., письмо Минфина России № 03-03-04/1/844 от 19 декабря 2006 г.

Работодатель вправе в определенных случаях привлекать работника к дисциплинарной ответственности за отказ ехать в командировку.

Следует иметь в виду, что служебные поездки работников, постоянная работа которых проходит в пути или имеет разъездной характер, не признаются командировками.

Подтверждение: ч. 1 ст. 166 Трудового кодекса РФ, абз. 3 п. 3 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г.

Работники направляются в командировку на основании письменного решения работодателя (абз. 2 п. 3 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г.), которое, как правило, оформляется в виде приказа (распоряжения) о направлении работника в командировку.

Оформление документов для направления работника в командировку и выдача (перечисление) денежных средств на командировочные расходы

С 8 января 2015 года работодатели не обязаны оформлять служебное задание и командировочное удостоверение работникам, которые направляются в командировку, поскольку требование об оформлении указанных документов отменено (п. 2 Постановления Правительства РФ № 1595 от 29 декабря 2014 г.). Вместе с тем работодатели могут продолжать оформление служебных заданий и командировочных удостоверений (см. образцы в конце статьи) работникам (например, по унифицированным формам), если приняли решение и далее использовать эти формы, что отражено в учетной политике организации.

С 8 августа 2015 года работодатели также не обязаны вести журналы учета командированных работников, поскольку отменена норма, согласно которой на Минтруд России возлагалась обязанность по утверждению форм этих журналов и порядка и их заполнения (п. 3 Изменений, утв. Постановлением Правительства РФ № 771 от 29 июля 2015 г.). Сами формы указанных журналов и порядок их оформления, утвержденные Приказом Минздравсоцразвития России № 739н от 11 сентября 2009 г., отменены с 19 октября 2015 года (Приказ Минтруда России № 646н от 17 сентября 2015 г.).

Вместе с тем работодатели могут продолжать вести журналы учета работников, прибывающих и выбывающих в командировку, если приняли соответствующее решение. Если работодатель принял решение вести такие журналы, можно сделать их в свободной (самостоятельно утвержденной) форме.

Следует учесть, что при направлении работника в командировку в Республику Крым в период, когда изменилась его административно-территориальная принадлежность, не нужно переоформлять командировочные документы, поскольку для командировок по России и странам СНГ (в т. ч. по Украине) оформляется одинаковый пакет документов.

Вывод: изменение административно-территориального статуса территории командирования в данном случае не является основанием для внесения в документы каких-либо изменений.

Период нахождения работника в командировке необходимо отметить в табеле учета рабочего времени.

Подтверждение: ч. 4 ст. 91, ст. 166 Трудового кодекса РФ, п. 3, 7, 26 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г.

Работнику, который направлен в командировку, предоставляются предусмотренные трудовым законодательством гарантии, а именно:

Указанные гарантии распространяются и на совместителей (как внутренних, так и внешних). При этом совместителю средний заработок за время нахождения его в командировке нужно сохранять только у того работодателя, который направил его в командировку. Если же работник направлен в командировку одновременно как по основному месту работы, так и по совместительству, средний заработок нужно сохранять у обоих работодателей. Возмещение расходов по командировке в этом случае распределяется между работодателями по соглашению между ними.

Подтверждение: ч. 1 ст. 168, ч. 2 ст. 287 Трудового кодекса РФ, п. 9 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г.

Срок командировки

Предварительный (расчетный) срок, на который работник направляется в командировку, нужно указать в приказе о направлении работника в командировку, который подписывает руководитель организации (или уполномоченное им на это лицо) или индивидуальный предприниматель.

Максимальный срок нахождения работника в командировке (как по России, так и в загранкомандировке) законодательством не установлен. Исключение – иностранные работники. В отношении них определение максимального срока нахождения в командировке имеет свои особенности (п. 6 ст. 13 Федерального закона № 115-ФЗ от 25 июля 2002 г., приложение к Приказу Минздравсоцразвития России № 564н от 28 июля 2010 г.).

Подтверждение: п. 1, 4 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г., письмо Минфина России № 03-03-06/1/304 от 28 апреля 2010 г.

При этом трудовое законодательство не предусматривает какого-либо разделения командировок на краткосрочные и длительные (письмо Минздравсоцразвития России № 924-12 от 16 марта 2010 г.). Однако работодатель в своем локальном нормативном акте (например, в Положении о служебных командировках) может определить продолжительность краткосрочных и длительных командировок, в частности, в целях установления сроков хранения командировочных документов (ч. 2 ст. 5, ст. 8 Трудового кодекса РФ).

При необходимости можно изменить срок командировки работника (сократить или продлить первоначально установленный ее срок). Трудовое законодательство не регулирует вопрос изменения срока командировки, однако и не содержит каких-либо запретов или ограничений на такие действия работодателя.

Подтверждение: ст. 166 Трудового кодекса РФ, Положение, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г., письма Минфина России № 03-04-06/4-5 от 14 января 2013 г., № 03-04-06-01/244 от 22 сентября 2009 г.

Сокращение срока командировки

По причине отсутствия работника на работе договоренность с ним об отзыве из командировки достигается устно (например, по телефону, электронной почте). В момент издания приказа об изменении срока командировки работник находится в командировке, поэтому он знакомится с приказом под подпись по возвращении на работу.

Продление срока командировки

Для продления срока командировки работника нужно издать соответствующий приказ. Поскольку унифицированная форма такого приказа не утверждена, он составляется в свободной форме. В приказе необходимо указать:

По причине отсутствия работника на работе договоренность с ним о продлении срока командировки достигается устно (например, по телефону, электронной почте). В момент издания приказа о продлении срока командировки работник находится в командировке, поэтому он знакомится с приказом под подпись по возвращении на работу. Следует учесть, что если работник относится к категориям, которые можно направлять в командировку только с их письменного согласия, при необходимости продления командировки до издания приказа нужно повторно запросить согласие работника на командировку. Если невозможно сразу оформить согласие письменно, оно оформляется по возвращении работника из командировки.

Поскольку об изменении (продлении, сокращении) срока командировки издается отдельный приказ, в котором учитываются все нюансы такого продления (сокращения), нет необходимости вносить изменения (исправления) в ранее составленные командировочные документы (приказ о направлении работника в командировку и т.д.).

Подтверждение: ч. 2 ст. 5, ч. 1 ст. 8 Трудового кодекса РФ.

Также при необходимости работодатель может:

Фактический срок пребывания работника в командировке определяется по проездным документам, которые представляет работник после возвращения из командировки.

Если работник едет к месту командирования и (или) обратно к месту работы на служебном или личном транспорте (в т. ч. по доверенности), то фактический срок пребывания в командировке указывается в служебной записке. Служебная записка оформляется на основании и с приложением оправдательных документов, подтверждающих использование указанного транспорта для проезда к месту командирования и обратно (путевого листа, маршрутного листа, счетов, квитанций, кассовых чеков и т.п.). Ее работник представляет работодателю после возвращения из командировки. Данные правила применяются и в ситуации, когда работник добирается к месту командирования транспортом лица, которое оказывает автотранспортные услуги на основании соответствующего договора, но не оформляет проездные документы (билеты).

В случае отсутствия проездных документов фактический срок своего пребывания в командировке работник подтверждает документами по найму жилого помещения в месте командирования. Например, при проживании в гостинице указанный срок пребывания подтверждается договором об оказании гостиничных услуг, оформленным в соответствии с Правилами, утв. Постановлением Правительства РФ № 1085 от 9 октября 2015 г.

Если у работника нет ни проездных документов, ни документов по проживанию, то фактический срок пребывания в месте командирования он подтверждает иными документами, содержащими подтверждение принимающей стороной (организацией либо должностным лицом) срока прибытия (убытия) работника к месту командирования (из места командирования). Например, это может быть служебная записка и (или) письмо принимающей стороны. В служебной записке о сроке пребывания в месте командирования должностное лицо организации, куда был направлен работник, должно поставить отметку и свою подпись, которые подтвердят даты прибытия работника в место командирования и убытия из него.

Подтверждение: п. 7 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г., письма ФНС России № СД-4-3/20427 от 24 ноября 2015 г., Роструда № 2450-6-1 от 19 октября 2015 г.

Окончательный расчет с работником по возвращении его из командировки

Дооформлять командировочное удостоверение и отчет о выполненной в командировке работе (оборотную сторону служебного задания) не нужно, поскольку требование об оформлении указанных документов отменено (п. 2 Постановления Правительства РФ № 1595 от 29 декабря 2014 г.).

К авансовому отчету работника потребуется приложить документы, подтверждающие командировочные расходы, которые заявлены в авансовом отчете (например, документы, подтверждающие расходы на проезд, наем жилья и др.).

Если документы, подтверждающие расходы, составлены на иностранном языке, организация должна обеспечить их построчный перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности). Сделать это может как сторонний профессиональный переводчик, так и специалист организации, на которого возложена обязанность по переводу (даже при отсутствии у него специального образования (диплома)) (письма Минфина России № 03-03-06/1/202 от 20 апреля 2012 г., № 03-03-06/1/725 от 3 ноября 2009 г.).

При этом допускается не переводить слова, которые являются зарегистрированным товарным знаком. Например, это может быть наименование авиакомпании (ст. 6 Конвенции об охране промышленной собственности от 20 марта 1883 г.). Кроме того, можно оставить без перевода слова, которые не имеют существенного значения (например, правила авиаперевозки) (письма Минфина России № 03-03-07/6 от 24 марта 2010 г., № 03-03-05/57 от 22 марта 2010 г.).

При переводе на русский язык реквизитов электронного билета также существуют свои особенности.

Авансовый отчет вместе со всеми подтверждающими документами работник должен представить работодателю в течение трех рабочих дней по возвращении из командировки. Указанный срок распространяется как на внутренние, так и на зарубежные командировки. При этом если работник вернулся из командировки в выходной (праздничный) день, то трехдневный срок нужно отсчитывать с первого рабочего дня, следующего за днем возвращения.

Подтверждение: п. 6.3 Указания о порядке ведения кассовых операций, п. 26 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г., Указания по применению и заполнению формы № АО-1, утв. Постановлением Госкомстата России № 55 от 1 августа 2001 г., Указания по применению и заполнению форм по учету труда и его оплаты (№ Т-10, № Т-10а), утв. Постановлением Госкомстата России № 1 от 5 января 2004 г.

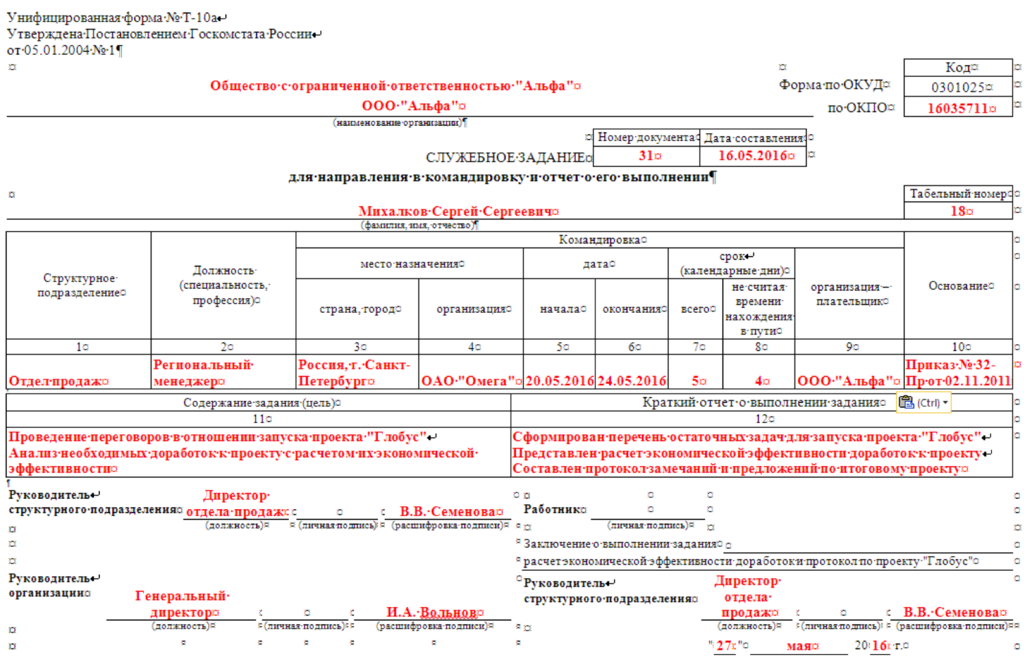

Служебное задание для направления в командировку и отчет о его выполнении (образец формы Т-10а)

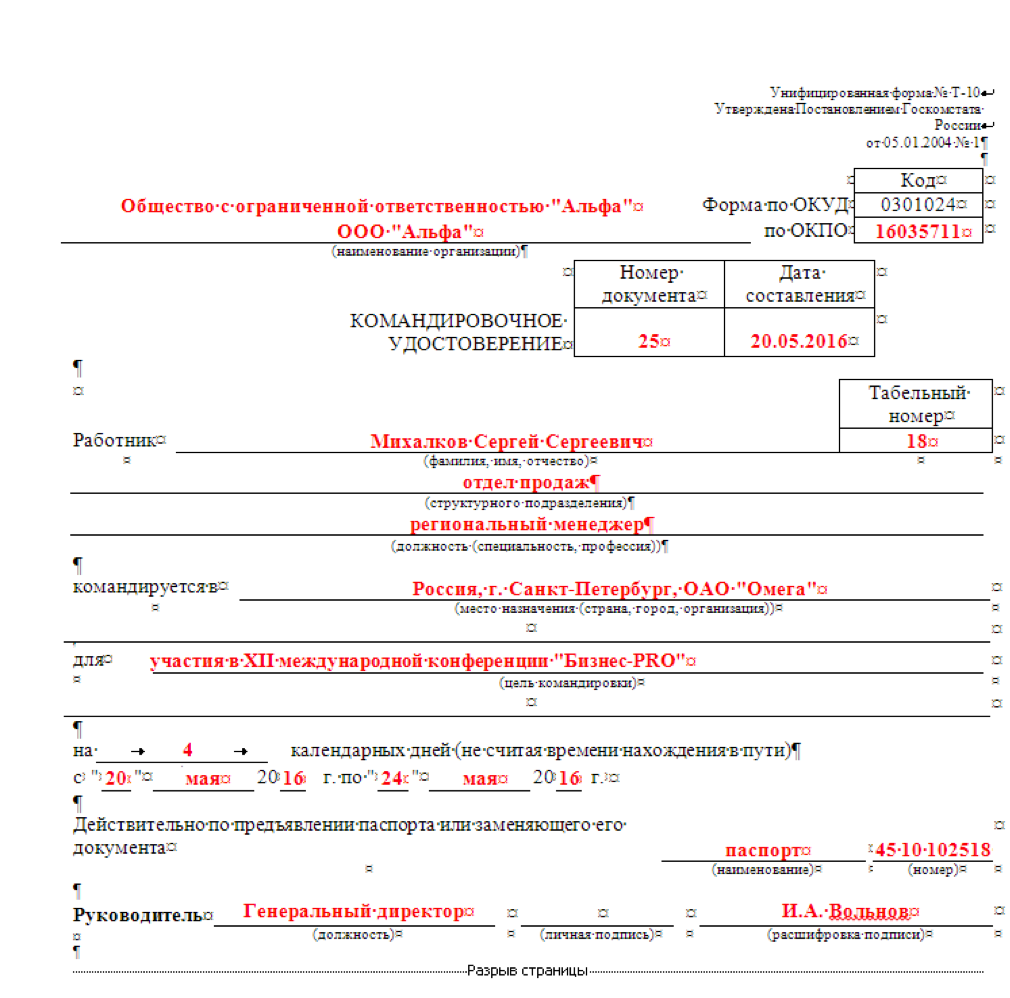

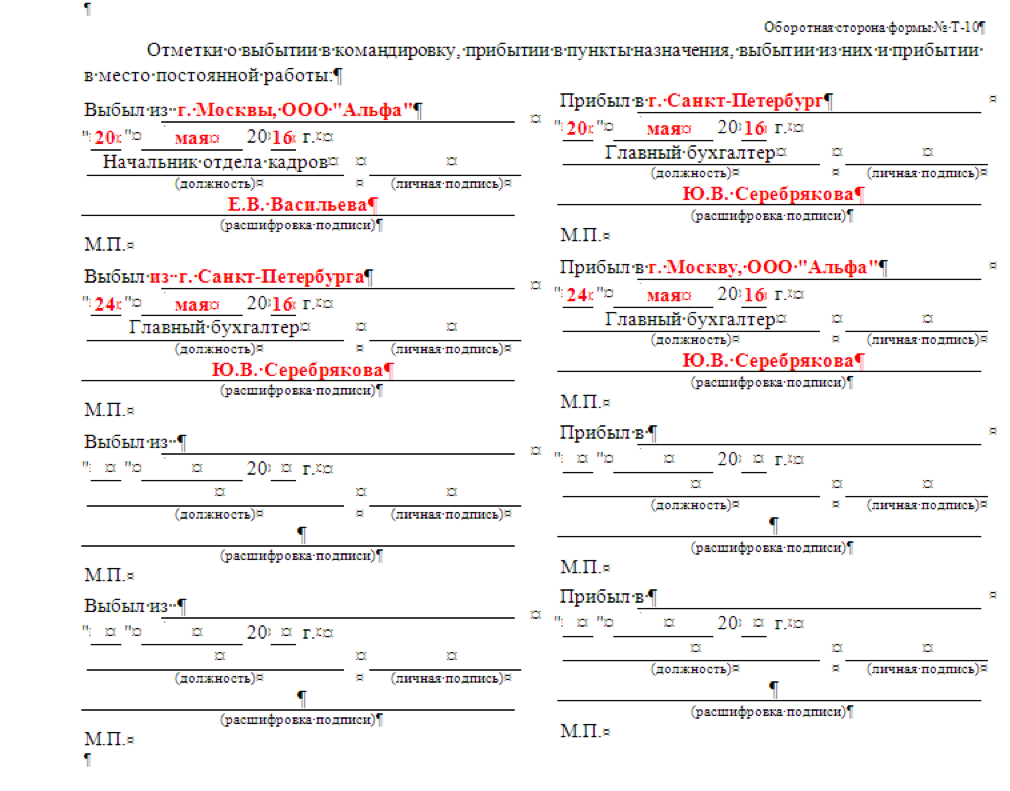

Командировочное удостоверение (образец формы Т-10)

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь