Как заполнить 2‑НДФЛ в 2021 году

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Не забывайте каждый квартал сдавать отчёт 6-НДФЛ. Подробнее о нём читайте в статье «Как подготовить отчёт 6-НДФЛ».

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2». В ней начисленный налог будет отличаться от удержанного и перечисленного. Также заполните строку «Сумма налога, не удержанная налоговым агентом».

Что делать с переплатой НДФЛ

Есть две причины переплаты:

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно. Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

В аннулирующей справке в поле «признак» ставят код 99. А в полях «Сумма дохода», «Сумма исчисленного налога», «Сумма удержанного налога», «Сумма перечисленного налога» — нули.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как выдать сотруднику справку 2-НДФЛ

Сотрудники получают 2-НДФЛ на руки, например, если увольняются. Для этого случая с 2019 года действует своя версия формы. Пользуйтесь ей.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Инструкции по заполнению 2-НДФЛ

В связи с поправками в НК РФ изменятся коды доходов и вычетов. При этом бланк справки 2-НДФЛ и порядок ее заполнения останутся прежними. Из этой статьи вы узнаете, какой код дохода указать в справке 2-НДФЛ при выплате премии, а какой — при выплате вознаграждения за счет чистой прибыли, а также как отразить вычет за прохождение независимой оценки квалификации.

Справку 2-НДФЛ за 2016 год нужно будет заполнять по новым правилам. В связи с поправками в НК РФ вводятся новые коды. Проект о внесении изменений в Приказ ФНС России от 10.09.2015 № ММВ-7-11/387@ опубликован 26 августа. На данный момент он находится на стадии подготовки заключения по процедуре оценки регулирующего воздействия.

В соответствии с этим проектом отдельными кодами нужно будет отражать премии за производственные результаты и вознаграждение директоров, а также иные выплаты за счет чистой прибыли. Кроме того, обновлены и дополнены коды вычетов. К стандартным налоговым вычетам добавится еще восемь новых кодов. Планируется, что в социальных налоговых вычетах также появится новый код, который позволит учесть сумму затрат на независимую оценку квалификации. Применять его нужно будет с 1 января 2017 года.

Изменения касаются только кодов доходов и вычетов. Бланк справки 2-НДФЛ и порядок ее заполнения остались прежними (приказы ФНС России от 30.10.2015 № ММВ-7-11/485@, от 17.11.2010 № ММВ-7-3/611).

ПОРЯДОК ЗАПОЛНЕНИЯ СПРАВКИ 2-НДФЛ

Напомним, что справку 2-НДФЛ должны заполнить все работодатели — налоговые агенты (п. 2 ст. 230 НК РФ). Представить ее можно на бумаге или в электронном виде. Организации, среднесписочная численность которых больше 10 человек, представляют 2-НДФЛ только в электронном виде. Для составления справки берут сведения из налогового регистра по учету НДФЛ. Показатели доходов и вычетов отражают в рублях и копейках. Сумму налога отражают только в рублях. При этом суммы менее 50 копеек отбрасывают, а 50 копеек и более округляют до целого.

По общему правилу срок сдачи справки — 1 апреля года, следующего за отчетным. В следующем году эта дата приходится на субботу, поэтому справку нужно сдать не позднее 3 апреля 2017 года (п. 2 ст. 230 НК РФ). Если работодатель по каким-то причинам не смог удержать НДФЛ у сотрудника, в этом случае срок сдачи — не позднее 1 марта 2017 года. При этом в поле «признак» необходимо указать «2» (п. 5 ст. 226 НК РФ).

КОДЫ ДОХОДОВ

В справке 2-НДФЛ отражают доходы, выплаченные сотруднику по трудовому и (или) гражданско-правовому договору (п. 3 ст. 226 НК РФ). При этом используют справочник «Коды доходов». В этот перечень внесены новые коды, которые нужно учесть при составлении справки за 2016 год. Теперь отдельными кодами необходимо показывать премии за производственные результаты и вознаграждение директоров, а также иные выплаты за счет чистой прибыли.

| Код дохода | Наименование кода дохода |

| Код 2002 | Суммы премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами российского законодательства, трудовыми договорами (контрактами) и (или) коллективными договорами |

| Код 2003 | Суммы вознаграждений, выплачиваемых за счет средств чистой прибыли организации, средств специального назначения или целевых поступлений |

КОДЫ ВЫЧЕТОВ

Доходы, полученные работником, могут быть уменьшены на сумму налоговых вычетов. Их также указывают при составлении справки 2-НДФЛ в разделе 4. Коды вычетов 114–117 были обновлены и дополнены. Так, в стандартные налоговые вычеты было добавлено восемь новых кодов, они приведены в таблице ниже. Социальные налоговые вычеты пополнил новый код 329, который позволяет учесть сумму затрат на независимую оценку своей квалификации (Федеральный закон от 03.07.2016 № 251-ФЗ).

Стандартные налоговые вычеты

| Код вычета | Наименование кода вычета | |

| в 2016 году | в 2017 году | |

| Родителям, супругам родителей и усыновителям | ||

| 114 | 126 | На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок |

| 115 | 127 | На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок |

| 116 | 128 | На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок |

| 117 | 129 | На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок |

| Опекунам, попечителям, приемным родителям, супругам приемных родителей | ||

| — | 130 | На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| — | 131 | На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| — | 132 | На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| — | 133 | На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

Ольга Жаркова, главный бухгалтер НО НФ «Общественное признание»

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Материалы по НДФЛ

Справка 2-НДФЛ раскрывает информацию о зарплате и других доходах сотрудника организации. В ней же указана сумма удержанного и не удержанного НДФЛ. Оформляется такая справка на каждого работника и сдается в ФНС. Иногда ее просят сами сотрудники, например, чтобы получить кредит в банке.

Компании и ИП, которые производят выплаты физлицам, признаются налоговыми агентами по НДФЛ. Они должны исчислять, удерживать и перечислять налог в бюджет.

Иногда организация передает работнику товары в счет оплаты труда, безвозмездно или оплачивает, полученные работником от сторонних организаций. Считается, что это доходы, полученные в натуральной форме. По общему правилу, они облагаются НДФНа практике бывают ситуации, когда организация передает работнику товары (работы, услуги) в счет оплаты труда, безвозмездно передает работнику товары (выполняет работы, оказывает услуги) или оплачивает товары (работы, услуги), полученные работником от сторонних организаций. Считается, что это доходы, полученные в натуральной форме. По общему правилу, они облагаются НДФЛ.

Как предоставить вычет сотруднику – отцу трех детей, старшему ребенку которого исполнилось 25 лет, а младшие дети — несовершеннолетние?

Многие компании устраивают корпоративные мероприятия для своих сотрудников. Порой у бухгалтера возникает вопрос, нужно ли в этом случае удерживать НДФЛ с дохода работников, полученного ими в натуральной форме. Давайте разберем!

Если между компанией и физлицом заключен договор аренды или субаренды, то профессиональный налоговый вычет такому лицу предоставлять нельзя, даже если арендодатель является резидентом России. Объясняется это следующим.

Компания, которая выплачивает вознаграждение по гражданско-правовым договорам исполнителям работ и услуг (не ИП), а также исполнителям (создателям) произведений науки, литературы, искусства и авторам открытий, изобретений, полезных моделей и промышленных образцов, может предоставлять им профессиональные налоговые вычеты.

Отдельные категории сотрудников имеют право на получение стандартных налоговых вычетов. Размер вычета может составлять либо 500 руб., либо 3000 руб. (п. 1 ст. 218 НК РФ). Причем если сотрудник имеет право на оба вычета, то ему нужно предоставить максимально возможный.

Бывают случаи, когда удержать налог нельзя. Например, такая ситуация возникнет, если покупатель получил от компании доход в натуральной форме виде подарка. Понятно, что в такой ситуации организация не может удержать налог из последующих выплат.

Материальная выгода от экономии на процентах по денежным средствам, привлеченным для покупки или строительства жилья, освобождается от обложения НДФЛ только в том случае, если физическое лицо имеет право на получение имущественного налогового вычета по расходам на покупку жилья, и данное право подтверждает налоговая инспекция.

По общему правилу, вычеты предоставляются до достижения ребенком 18 лет. Однако если ребенок учится на очной форме обучения, то вычет предоставляется до достижения ребенком 24 лет.

Как заполнить, проверить и отправить отчет 2-НДФЛ из Контур.Экстерн

Налоговые агенты обязаны представлять в налоговую инспекцию по месту своего учета данные о выплаченных доходах физическим лицам и суммам налога по форме 2-НДФЛ. Отчет предоставляется в такие сроки:

Справка 2-НДФЛ также может выдаваться лицу, получившему доход, для предоставления по месту требования.

Важно! С 01 января 2019 года действует новый формат справки 2-НДФЛ для подачи сведений в ФНС. Для выдачи справки физическому лицу применяется старый формат.

Порядок заполнения формы 2-НДФЛ в сервисе

С главной страницы сервиса следует нажать на вкладку «ФНС» и выбрать «Заполнить в системе».

Из предложенного списка отчетов нужно выбрать форму 2-НДФЛ. Если справки в отчетном году уже заполнялись, то отобразится страница со списком форм 2-НДФЛ:

Если формы 2-НДФЛ в текущем отчетном периоде не заполнялись, то список будет пуст. Заполнить новые формы возможно одним из двух способов:

Номер справки

Система нумерует справки его автоматически. С началом нового отчетного периода нумерация начинается с цифры 1. При необходимости номер можно откорректировать. Все номера должны быть уникальными и даже в том случае, когда несколько справок составляется на одного сотрудника.

Признак

Если НДФЛ удержан, признак менять не нужно — он устанавливается по умолчанию. В противном случае выбирается «Неудержанный НДФЛ».

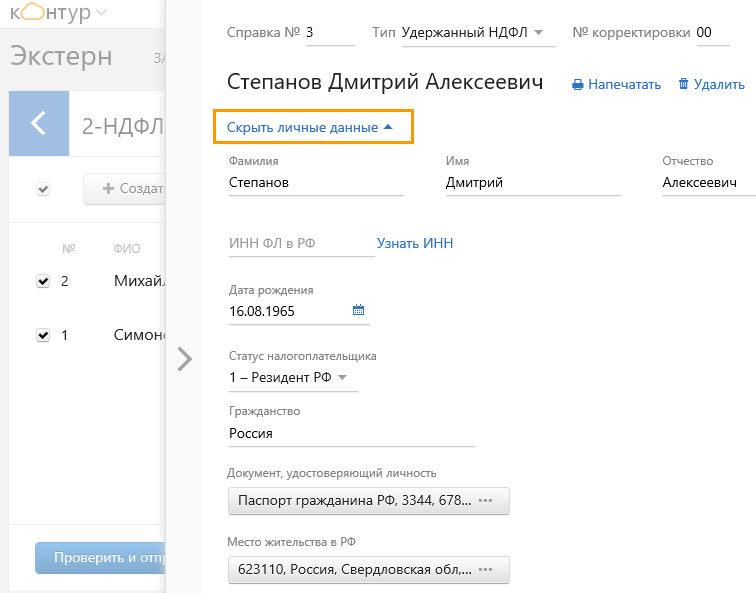

Личные данные

Заполняются сведения о физическом лице:

Доходы

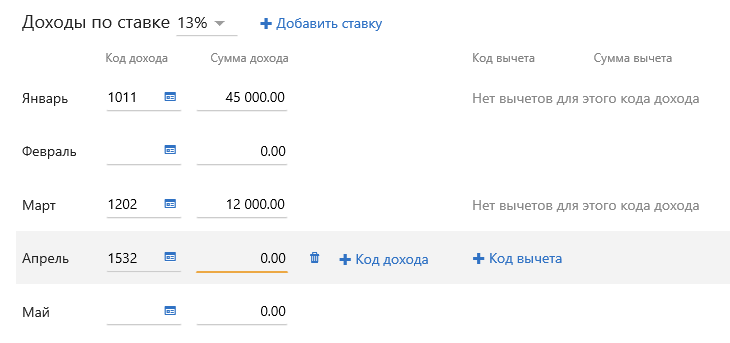

Ставка налога автоматически указана в размере 13 %. Для выбора другого значения ставки необходимо нажать на  и далее на нужную величину. Предлагаемый системой выбор ставок отличается в зависимости от статуса налогоплательщика.

и далее на нужную величину. Предлагаемый системой выбор ставок отличается в зависимости от статуса налогоплательщика.

Код дохода следует заполнить нажатием на  и затем ввести сумму дохода. Код и сумма дохода указывается отдельно для каждого из 12 календарных месяцев года. Если доход в каком-либо месяце отсутствовал, то поле не заполняется.

и затем ввести сумму дохода. Код и сумма дохода указывается отдельно для каждого из 12 календарных месяцев года. Если доход в каком-либо месяце отсутствовал, то поле не заполняется.

Пустые поля при выгрузке справки в файл не выгружаются.

Если в одном месяце получены разные виды дохода, необходимо добавить строку с кодом и суммой при помощи ссылки «Код дохода», которая высвечивается при наведении курсора на название нужного месяца.

Если физическому лицу в отчетном году выплачивались доходы, облагаемые по разным ставкам, необходимо добавить данные с помощью закладки «Добавить ставку». Для добавленной ставки строки с 12 месяцами располагаются внизу страницы. Следует заполнять данные только в тех месяцах, в которых был получен доход по добавленной ставке.

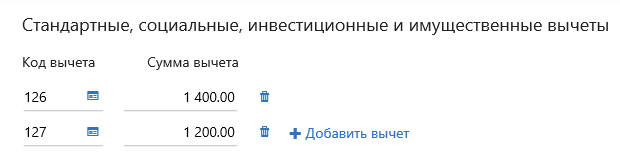

Вычеты

Раздел заполняется только для доходов, облагаемых по ставке 13 %. Чтобы добавить вычет, следует нажать на закладку «Добавить вычет», и ввести код вычета и сумму. Для удаления вычета следует кликнуть на значок  .

.

Общие суммы дохода и налога по ставкам

Расчет итоговых сумм производится автоматически по каждой ставке налога отдельно. При необходимости можно перевести расчет в ручной режим, кликнув на кнопку  . Ячейка в ручном режиме будет выделена желтым цветом.

. Ячейка в ручном режиме будет выделена желтым цветом.

Если данные загружались из файла, итоговые суммы дохода и налогов будут находиться в ручном режиме. Чтобы перевести их в автоматический режим расчета, необходимо нажать на кнопку с фигурной стрелкой. После заполнения всех разделов справки следует нажать внизу страницы вкладку «Сохранить и закрыть». Для выхода из формы заполнения справки нужно нажать  слева от формы или на белую область в списке справок.

слева от формы или на белую область в списке справок.

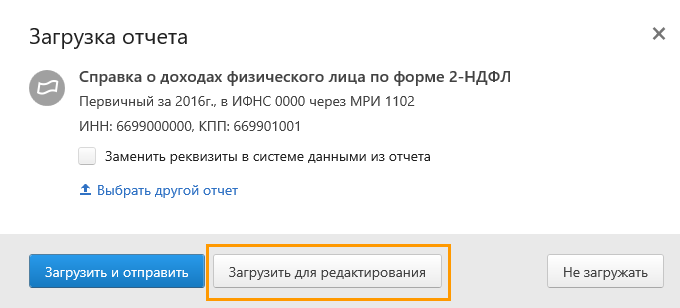

Загрузка файла и редактирование справок

В сервис можно загружать справки, составленные в других программах в форматах, утвержденных Налоговой службой.

Справки загружаются в виде XML-файла. Для загрузки следует:

Если требуется файл загрузить и сразу отправить, следует выбрать «Загрузить и отправить». Для отмены загрузки следует нажать «Не загружать».

Загружаемый файл проверяется с помощью системы на соответствие формата, отчетного периода, ИНН/КПП в формах отчета и реквизитах налогоплательщика:

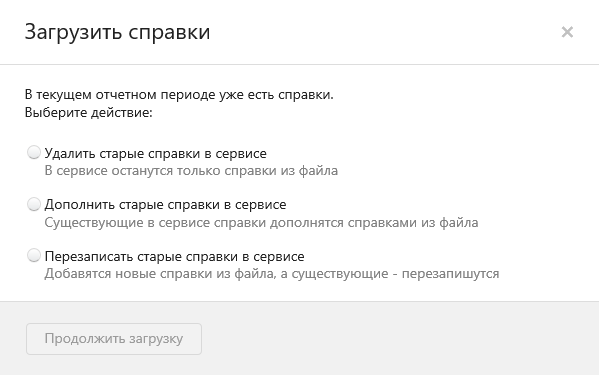

Если в системе уже есть справки за отчетный период, следует нажать «Редактировать справки» и в окне выбора отметить нужное действие:

Когда нужное действие со старыми справками будет выбрано, следует нажать «Продолжить загрузку».

Загруженные новые формы появятся в списке справок. Их можно отредактировать, если требуется, затем проверить и отправить.

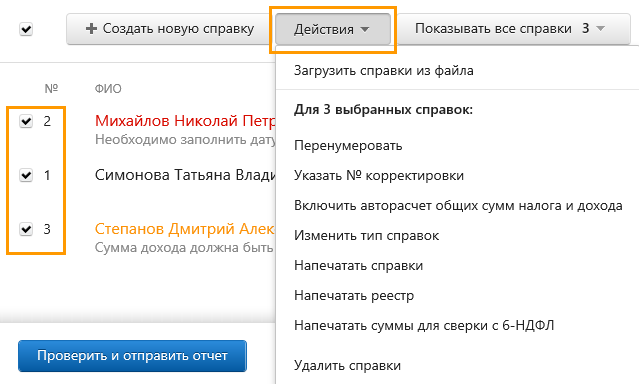

Действия со списком справок

Для загрузки списка справок о доходах физлиц следует:

Найти нужную справку при помощи поиска по номеру справки или ФИО.

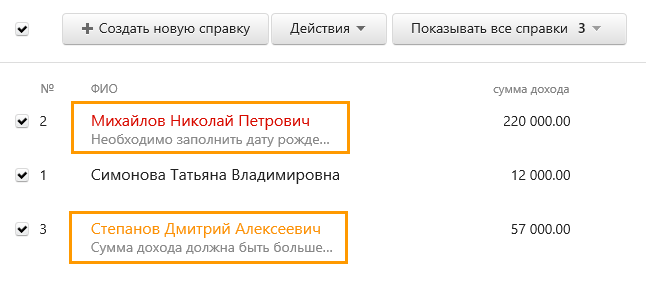

Информация в списке

Список справок состоит из следующих граф:

Данные в графах 3-6 указываются в отношении каждого физлица, а также общим итогом по выделенным лицам. Справки в списке можно сортировки по номеру или ФИО физического лица. Для этого нужно нажать на заголовок соответствующей графы.

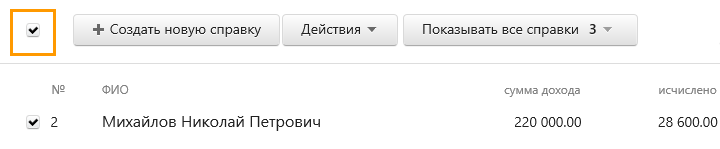

Как выбрать все справки

Для выбора всех справок в списке установить галочку над списком:

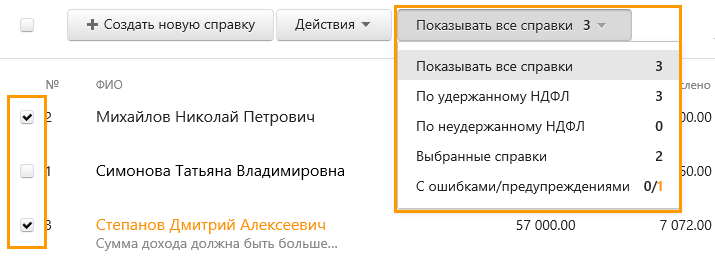

Фильтры

В системе предусмотрена возможность отображения

списка по необходимым параметрам. К примеру, можно выбрать несколько справок и нажать «С ошибками/предупреждениями». Отобразятся из отмеченных справок только те, которые содержат ошибки. Настройка отображения списка по параметрам выполняется только по выбранным формам.

Ошибки

Отмеченные справки, содержащие ошибки и/или предупреждения, выделяются цветом. Тут же, под ФИО, отображается текст ошибки:

Что можно сделать со справками

С отмеченными справками можно осуществить различные действия (список под изображением):

Создание справки

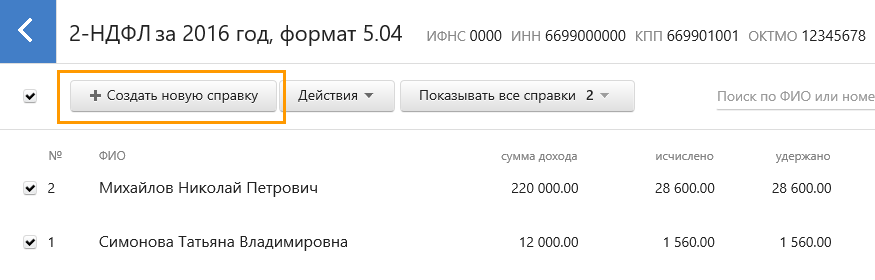

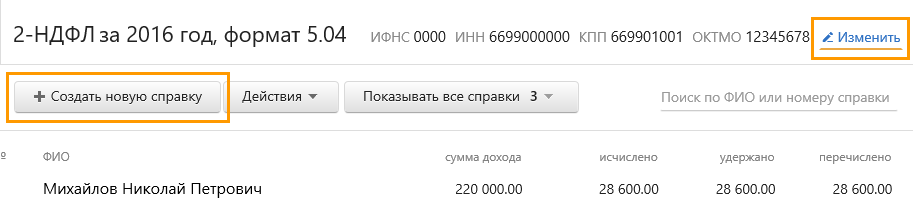

Справка формируется при помощи соответствующей кнопки, отмеченной на скриншоте оранжевым прямоугольником.

Изменение реквизитов

На странице с перечнем справок можно поменять реквизиты отчета (ИФНС, ОКТМО, ИНН/КПП компании и ее телефонный номер). Достаточно кликнуть на кнопку «Изменить» в верхней правой части страницы над окном поиска (см. изображение выше).

Проверка и отправка 2-НДФЛ

Для проверки и отправки справки нужно выполнить следующие действия:

Если подписант не имеет полномочий руководителя, на него должна быть оформлена доверенность, наделяющая его полномочиями подписи. Нужно оформить «Сообщение о представительстве». Его можно заполнить в разделе «Реквизиты и настройки».

Печать справки

Напечатать документ можно как со страницы с их перечнем, так и со страницы с итогами проверки. Для печати документа со страницы с перечнем, нужно:

Альтернативный вариант – напечатать справку со страницы с итогами проверки. Для этого нужно:

Печать реестра

Произвести печать реестра можно со страницы, на которой находится перечень справок. Алгоритм работы следующий:

После клика по ссылке «Скачать файл Excel» или «Скачать файл PDF» (второй вариант доступен только в случае выбора варианта согласно приказу ФНС), начнется скачивание файла, который нужно открыть и отправить в печать. Реестр можно напечатать и со страницы с итогами проверки. Для этого необходимо:

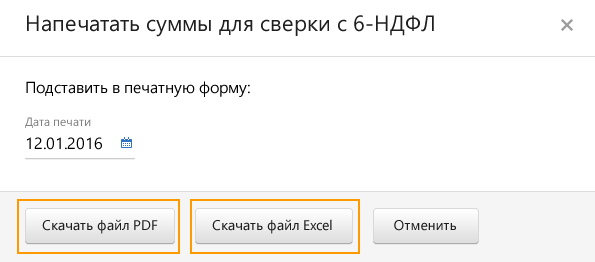

Печать сумм для сверки с 6-НДФЛ

В случае оформления 2-НДФЛ при помощи сервиса можно произвести расчет и печать сумм для дальнейшей сверки с отчетом 6-НДФЛ. Алгоритм действий следующий:

Чтобы скачать документ с суммами, достаточно кликнуть по одной из кнопок скачивания в зависимости от выбранного формата. После окончания загрузки файл можно открыть, а если нужно — отправить в печать для дальнейшей сверки сумм с 6-НДФЛ.

Печать сумм из скачанного файла

Суммы для оформления 6-НДФЛ рассчитываются при помощи скачанного файла 2-НДФЛ. Для этого нужно:

Документ с суммами можно скачать и отправить в печать для дальнейшей сверки при оформлении 6-НДФЛ.