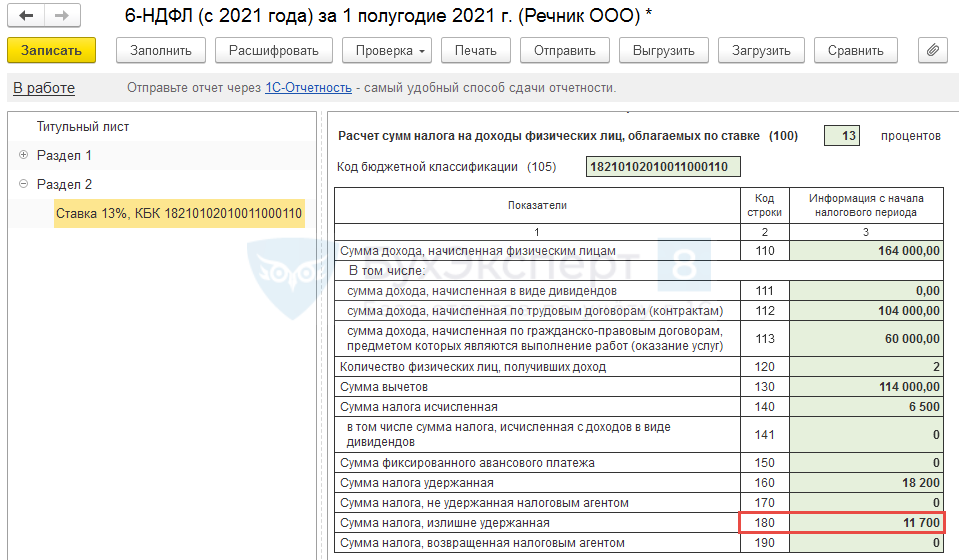

Как в 6-НДФЛ в Разделе 2 отразить излишне удержанный НДФЛ?

Конкретных разъяснений по заполнению 180 строки Раздела 2 нет, только общие правила.

В ЗУП 3 излишне удержанный налог рассчитывается на конец отчетного периода.

Считаем, что нет ничего критичного, если в 180 строке будет показана излишне удержанная сумма, тем более, что по 180 строке нет никаких КС

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

![]()

Спасибо за вебинар. Все понятно. Особенно нравятся ваши схемы — очень наглядно, легко запоминается.

Как оформить 6-НДФЛ, если налог переплатили?

В форме 6-НДФЛ вы отражаете суммы налога, который исчислили и удержали с работников. А поля, где нужно записывать уплаченный налог, в отчете нет. Поэтому если вы ошибочно переплатили НДФЛ, непонятно, какие показатели вносить в отчет. И где показать эту переплату. Все зависит от того, правильно вы удержали НДФЛ с работника или были ошибки. Рассмотрим подробно две ситуации.

Ситуация № 1. Вы удержали с работника лишний НДФЛ

Если вы неправильно рассчитали НДФЛ, вначале исправьте ошибку. Сторнируйте излишне начисленный налог в бухгалтерском учете. Затем внесите корректировки в налоговый регистр по НДФЛ.

Далее в письменной форме сообщите работнику, что вы удержали с него лишний НДФЛ (п. 1 ст. 231 НК РФ). Он может подать в бухгалтерию заявление на возврат. И если работник напишет заявление, верните переплаченный налог на его банковский счет.

Если же работник не хочет писать заявление, ничего ему не возвращайте. Просто на сумму переплаты уменьшите НДФЛ, который будете удерживать при следующей выплате дохода сотруднику.

Излишне удержанный НДФЛ верните работнику, только если он написал заявление (п. 1 ст. 231 НК РФ). В противном случае зачтите переплату в счет налога с других доходов.

Теперь об отчете 6-НДФЛ. В разделе 2 вы отразите выплату, с которой неправильно удержали налог. И в строке 140 укажите ту сумму налога, которую вычли из зарплаты сотрудника, включая лишнее. Поскольку здесь отражается фактически удержанный налог (п. 4.2 Порядка заполнения формы 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/450@).

В разделе 1 запишите такие суммы. В строке 040 укажите рассчитанный НДФЛ со всех доходов. Поставьте сумму, которую вы получили после того, как исправили ошибку. Например, вначале вы ошибочно начислили 150 000 руб. НДФЛ, а потом исправили на 149 000 руб. Тогда в строке 040 будет 149 000 руб.

В строке 070 укажите НДФЛ, который реально удержали с работников. Налог вы удержали лишний, поэтому показатель в строке 070 может быть больше, чем в строке 040.

Если вы вернули работнику переплату, запишите эту сумму в строке 090. Если нет, в строке 090 поставьте прочерк.

Пример. Как отразить в форме 6-НДФЛ излишне удержанный налог

Бухгалтер ООО «Аквамарин» по ошибке не предоставил сотруднице вычет на детей с майской заработной платы. И из-за этого удержал лишний налог. Начисленная заработная плата всех работников за май — 175 200 руб., удержанный НДФЛ — 22 412 руб. Вторая часть заработной платы выдана 31 мая. В июне бухгалтер пересчитал налог. Общая сумма НДФЛ с майской заработной платы всех работников получилась 22 048 руб. Затем бухгалтер ООО «Аквамарин» вернул излишне удержанные 364 руб. (22 412 руб. – 22 048 руб.) сотруднице по заявлению.

Покажем, как он отразит майскую зарплату и возвращенный налог в отчете 6-НДФЛ за полугодие. Дополнительные условия такие. Начисленный НДФЛ с доходов всех 5 работников за полугодие 2016 года после корректировки составил 135 800 руб. Удержано налога с учетом переплаты — 136 164 руб.

В разделе 2 отчета за полугодие бухгалтер укажет выплату майской заработной платы так. В строках 100 и 110 запишет 31.05.2016. В строке 120 будет следующий рабочий день после выдачи зарплаты — 01.06.2016. В строке 130 бухгалтер запишет начисленную сумму майской зарплаты — 175 200 руб., а в строке 140 — удержанный 31 мая НДФЛ с учетом переплаты — 22 412 руб.

В строке 040 раздела 1 бухгалтер запишет 135 800 руб., в строке 070 — 136 164 руб., в строке 090 —возвращенную сумму — 364 руб. Заполненный фрагмент раздела 1 и раздел 2 показаны ниже.

Если бы бухгалтер не возвращал излишний налог сотруднице, то в строке 090 поставил бы прочерк. А остальные строки отчета заполнил бы так же.

Ситуация № 2. Вы переплатили НДФЛ за счет собственных средств

НДФЛ, уплаченный за счет собственных средств, нельзя зачесть в счет предстоящих платежей. Поэтому напишите заявление на возврат суммы из бюджета (п. 6 ст. 78 НК РФ).

Если вы удержали налог с работников правильно, значит, переплатили его за счет собственных средств. А перечислять НДФЛ своими деньгами налоговым агентам запрещено (п. 9 ст. 226 НК РФ).

Поэтому зачесть переплаченные суммы в счет будущих начислений НДФЛ вы не вправе. Так что напишите заявление в ИФНС на возврат налога (п. 6 ст. 78 НК РФ и письмо ФНС России от 19.10.2011 № ЕД-3-3/3432@).

В форме 6-НДФЛ переплату не отражайте. Ведь начислили и удержали вы верные суммы НДФЛ. Их и запишите в отчете. А о переплате инспекторы могут узнать и сами из карточки расчетов с бюджетом.

Как в 6-НДФЛ в Разделе 2 отразить излишне удержанный НДФЛ?

Конкретных разъяснений по заполнению 180 строки Раздела 2 нет, только общие правила.

В ЗУП 3 излишне удержанный налог рассчитывается на конец отчетного периода.

Считаем, что нет ничего критичного, если в 180 строке будет показана излишне удержанная сумма, тем более, что по 180 строке нет никаких КС

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

![]()

Спасибо за вебинар. Все понятно. Особенно нравятся ваши схемы — очень наглядно, легко запоминается.

УФНС разъяснило, как в 6-НДФЛ отразить возврат налога физлицу за прошлые годы

В письме от 17.07.17 № БС-4-11/13832@ УФНС по Москве ответило на вопрос о возврате (зачете) излишне удержанного НДФЛ и отражении таких сумм в 6-НДФЛ.

Возвращает налог налоговый агент на основании письменного заявления налогоплательщика за счет сумм этого налога, подлежащих перечислению в бюджет в счет предстоящих платежей как по указанному налогоплательщику, так и по иным физлицам, с доходов которых налоговый агент удерживает налог, в течение трех месяцев со дня получения заявления налоговым агентом.

Если суммы налога, подлежащей перечислению налоговым агентом в бюджет, недостаточно для возврата в срок, то налоговый агент запрашивает возврат налога из бюджета. До получения налога из бюджета налоговый агент вправе вернуть физлицу деньги за счет собственных средств.

Порядком заполнения 6-НДФЛ предусмотрено, что по строке 090 указывается общая сумма налога, возвращенная налоговым агентом налогоплательщикам, нарастающим итогом с начала налогового периода.

Если налоговый агент производит в 2017 году возврат налогоплательщику излишне удержанной суммы налога из дохода, полученного им в предыдущих налоговых периодах, то данная сумма подлежит отражению по строке 090 раздела 1 расчета 6-НДФЛ за соответствующий период. В разделе 2 расчета 6-НДФЛ данная операция не отражается. При этом уточненный расчет 6-НДФЛ за соответствующий налоговый период не представляется.

Кроме того, налоговый агент должен представить в налоговый орган уточненные сведения о доходах физлиц по форме 2-НДФЛ за соответствующий налоговый период.

Сумму НДФЛ, подлежащую уплате в бюджет, следует уменьшить на сумму произведенного возврата. Если налоговый агент перечислил сумму удержанного налога без учета сумм возврата, то возникает излишне уплаченная сумма налога, подлежащая возврату из бюджета.

Как заполнить форму 6-НДФЛ за 3 квартал 2021 года. Полное руководство

6-НДФЛ — это расчет, с помощью которого налоговые агенты информируют ФНС о выплатах работникам и о налоге на доходы физических лиц. Сдавать его все работодатели обязаны каждый квартал.

Форма отчета 6-НДФЛ

В конце прошлого года Приказом ФНС № ЕД-7-11/753@ от 15.10.2020 утверждены новая форма и правила заполнения 6-НДФЛ в 2021 году для налоговых агентов.

За 3-й квартал 2021 года в расчет включена справка о доходах и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, для формы 6-НДФЛ (бывшая форма 2-НДФЛ), но сдавать этот раздел следует только по итогам года.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 10 человек и более. Если организация отчитывается меньше чем за 10 человек, то форму разрешат сдать на бумажном носителе. Сумма налога указывается в рублях, а сумма дохода — в рублях и копейках.

Расчет 6-НДФЛ в очередной раз обновят! Это необходимо в связи с поправками, внесенными в Налоговый кодекс РФ. Изменятся:

Сроки сдачи отчетности

Форму 6-НДФЛ направляют в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Для годового расчета действует увеличенный срок — не позднее 1 марта следующего года.

Актуальный для каждого периода срок сдачи 6-НДФЛ в 2021 году приведен в таблице:

Последний срок сдачи

За 1-й квартал 2021 года

За 2-й квартал 2021 года

(расчет нарастающим итогом за полгода в разделе 1)

До 2 августа (31.07 — суббота)

За 3-й квартал 2021 года

(расчет нарастающим итогом за 9 месяцев в разделе 1)

До 1 ноября (31.10 — воскресенье)

(расчет нарастающим итогом за год в разделе 1)

Штрафы за отчетность

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ. Должностное лицо, отвечающее за непредоставление в срок отчетности по НДФЛ, оштрафуют на сумму от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

По статье 76 НК РФ, налоговая служба вправе заблокировать банковские счета налогового агента, который не сдал отчет.

В случае установления недостоверности сведений в расчете организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Следовательно, главбуху каждой организации надо позаботиться не только о том, как заполнить 6-НДФЛ без ошибок, но и как сдать отчет без нарушения сроков.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

В КонсультантПлюс найдете не только подробное руководство по 6-НДФЛ с бланком и образцами, но и видеосеминар, который ответит на любые вопросы. Получите бесплатный доступ по ссылке ниже.

Изменения в 6-НДФЛ, которые необходимо учесть в 2021 году

Для правопреемников реорганизованных компаний действует обязанность сдавать форму 6-НДФЛ, если сама фирма до окончания реорганизации этого не сделала. Такой порядок заполнения 6-НДФЛ следует соблюдать организации-правопреемнику:

Кроме того, в правилах заполнения произошли и другие изменения, зависящие от того, кто сдает 6-НДФЛ:

На титульном листе формы 6-НДФЛ указывают полные реквизиты документа, подтверждающего полномочия представителя. Новая форма 6-НДФЛ действует с 1-го квартала 2021 года, ее объединили со справкой 2-НДФЛ.

Пошаговая инструкция, как правильно заполнить 6-НДФЛ за 3 квартал 2021

Хотя отчет действует уже не первый год, оформление 6-НДФЛ по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении. В профессию приходят молодые бухгалтеры, которым требуются разъяснения. Специально для них разберем действия по шагам.

Документ состоит из следующих разделов:

Рассмотрим пример заполнения 6-НДФЛ за 3 квартал 2021 года (пошаговая инструкция).

Титульный лист

Пишем полное название налогового агента. В соответствующих полях указываются ИНН и КПП организации, сдающей отчет. Если отчет сдается филиалом, то указывается КПП филиала. Указываем номер корректировки. Если форма 6-НДФЛ сдается первый раз за отчетный период, то в поле «Номер корректировки» отражаются нули.

Период предоставления 6-НДФЛ — квартал, за который отчитывается работодатель:

Коды для организаций, осуществляющих передачу сведений на этапе реорганизации (ликвидации), указаны в приложении 1 приказа.

Налоговым периодом является календарный год, за который предоставляются сведения. В поле проставляются соответствующие 4 цифры. Затем в строке указывается код той налоговой инспекции, куда сдается отчетность. Это четырехзначный код, в котором:

Важно помнить, что отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают отчет 6-НДФЛ в налоговую по месту жительства или осуществления деятельности.

Код «По месту нахождения (учета)» помогает определить, какая организация сдает отчетность. Полный перечень кодов содержится в приложении 2 к приказу.

Наиболее распространенные для организаций:

ИП тоже указывают специальные коды:

Указываем код ОКТМО (муниципального образования) и номер телефона налогоплательщика. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

Раздел 1

Действующий порядок заполнения 6-НДФЛ в 2021 году за 3 квартал предписывает указывать в разделе 1 суммы налога, удержанные или возвращенные работникам в 3-м квартале 2021 года.

Информацию указывают так:

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

Раздел 2

Ставки налога на доходы работников по трудовым договорам и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13, 15, 30 и 35%. В 2021 году действует повышенная ставка 15% для больших доходов (свыше 5 млн рублей в год). В примере рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

Действующие правила заполнения 6-НДФЛ (для чайников) предписывают заполнять раздел нарастающим итогом с начала года.

В строке 110 указывают общую сумму заработной платы работников за июль-сентябрь и все полученные в 3-м квартале 2021 года отпускные, больничные и другие доходы, без уменьшения на налог и вычеты. Отдельный пример заполнения отпускных отсутствует, их включают в общую массу вознаграждений работников. Сумму вычетов указывают в строке 130, а исчисленный НДФЛ — в 140.

В строке 160 указывают сумму налога, удержанного в 3-м квартале. Она не всегда совпадает с суммой НДФЛ в строке 140. В поле 170 укажите сумму НДФЛ, которую невозможно удержать до конца года. Например, налог с подарка физлицу, которое не получает постоянных денежных доходов в организации.

О порядке указания зарплаты за прошлые периоды, выплаченной в текущем, налоговики разъяснили в письме от 13.09.2021 № БС-4-11/12938@. Существуют альтернативные точки зрения Минфина, но так как проверку расчетов осуществляет ФНС, лучше ориентироваться на ее позицию в этом вопросе, чтобы не давать пояснений.

НДФЛ с зарплаты перечисляется не позже следующего дня после выплаты заработной платы работникам. А вот налог с отпускных и больничных разрешено уплатить не сразу. Главное — успеть до конца того месяца, в котором они были выплачены сотрудникам (ст. 226 НК РФ).

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками так, как показывает образец заполнения формы 6-НДФЛ по КНД 1151099.

Бывшая справка 2-НДФЛ в составе расчета

Новое приложение № 1 к расчету содержит справку о доходах физических лиц (бывшая 2-НДФЛ). Работодателям не следует заполнять справки на всех сотрудников ежеквартально, их сдают только по итогам года. Пустое приложение ежеквартально подавать не надо.

Нулевой 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение отчетного периода доходы работникам не начисляются и не выплачиваются, предоставлять отчет не нужно. Об этом ФНС проинформировала в письме № БС-4-11/4901 от 23.03.2016.

Если в течение календарного года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Если в прошлом году организация была налоговым агентом, а в текущем отчетном периоде по каким-то причинам перестала выплачивать доходы работникам, отчет в налоговый орган подавать нет необходимости. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, рекомендуется отправить в ИФНС письмо о непредоставлении 6-НДФЛ, составленное в произвольной форме.

Заполнить форму 6-НДФЛ онлайн

Заполнить отчет онлайн есть возможность на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать безвозмездно, но обычно сервисы требуют небольшой платы (до 1000 рублей).