Как заполнить РСВ за первое полугодие 2021 года и что важно учитывать

Кто обязан отчитываться по взносам в 2021 году

Расчет сдают работодатели и заказчики работ или услуг, имеющие дело с физическими лицами. Иными словами, при наличии у ИП или организации трудовых, гражданско-правовых или лицензионных договоров, заключенных с физлицами, у них появляется обязанность сдать расчет по страховым взносам.

Если физлицо, с которым заключен гражданско-правовой договор (ГПД), имеет статус ИП или самозанятого, то на него представлять расчет не надо, так как обязанность по уплате налогов и взносов лежит не на заказчике услуг по ГПД, а на самом исполнителе.

При этом физлицо в статуе самозанятого вообще не обязано уплачивать страховые взносы. Самозанятый гражданин может делать это только по собственной воле. То же самое относится к ИП-самозанятому, применяющему налог на профессиональный доход (НПД).

ИП с отличной от НПД системой налогообложения уплачивает страховые взносы самостоятельно. Поэтому заказчик его услуг не должен ни уплачивать взносы, ни отчитываться по ним за данного ИП.

ИП без работников, уплачивающий только страховые взносы за себя, тоже не должен сдавать расчет по страховым взносам. У него появляется данная обязанность, только если он привлекает наемных работников по трудовым или гражданско-правовым договорам.

Фактические выплаты по договорам не имеют значения. Даже при отсутствии начислений нужно сдавать нулевой расчет по взносам — по тем работникам, которые числились на договорах в отчетном квартале.

Кому сдавать расчет по взносам

Вот уже 5 лет — с 2017 года — администрированием взносов занимается налоговая инспекция. Поэтому и расчет по страховым взносам сдают именно налоговикам.

Принимают расчет по взносам за 2 квартал 2021 года по месту регистрации организации или по месту регистрации обособленного подразделения, если обособка наделена правом начислять и выплачивать заработную плату работникам.

Индивидуальные предприниматели сдают расчет по месту своей регистрации.

Обращаем внимание: даже если предприниматель применяет патент не в своем регионе и на патентной деятельности у него заняты работники, расчет по взносам с этими работниками он всё равно сдает по месту своей регистрации, а не по месту ведения деятельности на патенте. При этом в части НДФЛ с зарплаты патентных работников отчетность представляют по месту регистрации патента, а не по месту регистрации самого ИП (если эти территории не совпадают).

В какие сроки надо уложиться с расчетом по взносам

Сроки представления расчета по страховым взносам за 2 квартал 2021 года исчисляются в соответствии с давно действующим порядком. Они не разняться для ИП и организаций и попадают на одну и ту же дату.

Расчет по страховым взносам за первое полугодие 2021 года надо сдать до 30 июля 2021 года включительно. Эта дата — не выходной или праздничный день, поэтому переноса сроков не предусмотрено.

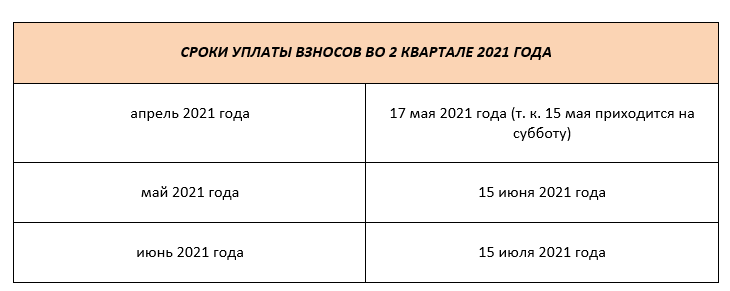

Периодичность уплаты взносов — ежемесячная. Сроки уплаты взносов во 2 квартале 2021 года такие:

Как отчитаться по страховым взносам в 2021 году

За 2 квартал 2021 года лимиты по «бумажной» сдаче расчета не подверглись пересмотру. По-прежнему малочисленные страхователи имеют право отчитаться на бумаге. Малочисленные — это те, у кого застрахованных лиц не более 10 человек. Им доступно почтовое отправление и посещение налоговой с бумажным расчетом (лично или представителем).

Для более многолюдных страхователей допустим только электронный формат представления расчета — через спецоператора ТКС.

Если все-таки страхователь представил расчет на бумаге при наличии обязанности отчитываться исключительно электронно, он попадает на штраф в размере 200 рублей, предусмотренный ст. 119.1 НК РФ.

В случае проявления сознательной или случайной забывчивости и несдаче расчета по взносам вовсе, страхователь имеет все шансы получить следующие штрафы и санкции:

С 1 июля 2021 года данный срок увеличен до 20 дней. При этом у налоговиков появилось право предупреждать страхователей о несданном расчете и скорой блокировке счета.

Какой бланк применять для расчета по взносам во 2 квартале 2021 года

Расчет по взносам в последнее время обновлялся чуть ли не в каждом отчетном периоде. За 1 полугодие 2021 года расчет по страховым взносам сдают на бланке, действующем с 01.01.2021. То есть, он в ходу третий отчетный период. Первый раз этот бланк представляли по итогам 2020 года.

Актуальный за 2 квартал (полугодие) 2021 бланк расчета по страховым взносам утвержден приказом ФНС России от 18.09.2019 № ММВ-7-11/470 в редакции приказа ФНС от 15.10.2020 № ЕД-7-11/751.

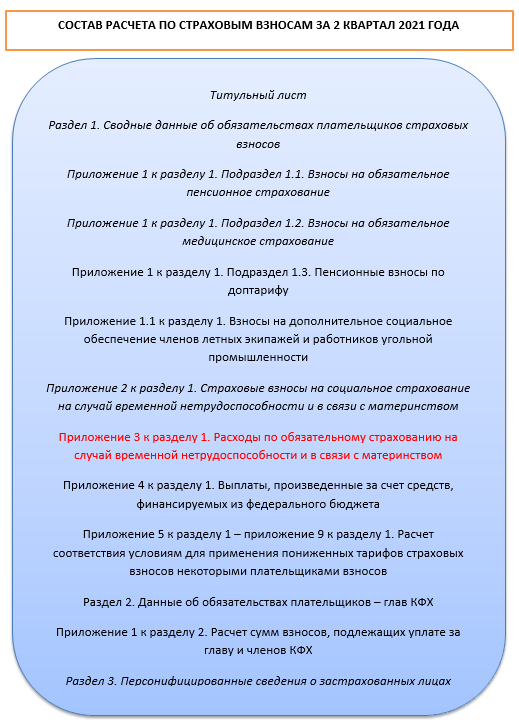

Форма РСВ объемна и содержит много информации. Однако далеко не каждый страхователь обязан заполнять все листы. Вынесем на схему структуру расчета по взносам.

Обратите внимание, что выделенное на схеме Приложение № 3 по-прежнему входит в состав расчета по взносам, но заполнять его за полугодие 2021 года не следует в связи переходом всех регионов России на прямые выплаты ФСС. Дело в том, что отражаемых в этом приложении расходов просто не может быть у организации, так как и выплат пособий по временной нетрудоспособности работникам нет: с 2021 года их делает ФСС напрямую сотрудникам.

Здесь же отметим еще одну особенность заполнения расчета по взносам, связанную с прямыми выплатами: строки 070 и 080 Приложения 2 тоже не заполняют.

Выделенные курсивом разделы входят в любой расчет по взносам, даже в нулевой. Сдают указанные приложения в любом случае.

Обратим внимание на тонкий момент: в порядке заполнения расчета указано, что если не было начислений физлицам, то допустимо сдавать нулевой расчет без подразделов 1.1 и 1.2. Это касается ситуации, когда не было начислений в расчетном периоде по всем.

Если же, например, начисления были в 1 квартале, а во втором уже не было, то эти подразделы представить необходимо, так как расчет составляют нарастающим итогом. Если бы начислений не было ни в первом, ни во втором кварталах, то подразделы можно не включать в нулевой расчет.

Невыделенные курсивом разделы входят в расчет только при наличии данных, отражаемых в этих разделах.

Пример заполнения расчета малым предприятием

Наибольшую сложность в расчете по страховым взносам во 2 квартале 2021 года представляет внесение дифференцируемых по ставкам сумм взносов.

Напомним правило расчета взносов, введенное в 2020 году из-за коронавируса и закрепившееся в законодательных нормах в 2021 году.

Как видим, ставки взносов меняются в зависимости от начисленных сумм. Отражение данного правила в расчете по страховым взносам реализовано с помощью дополнительных кодов тарифа налогоплательщика.

Если малое предприятие исчисляет взносы по обычным и пониженным ставкам, то в состав расчета включает несколько листов с подразделами 1.1 и 1.2.

Приведем пример выплат малого предприятия и на его основании заполним расчет по взносам за полугодие 2021 года.

Павлов Сергей Владимирович

Смирнова Ольга Николаевна (работает на 0,5 ставки)

10% от (50 000 — 12 792) = 3720,80

Итого за апрель: 6535,04

10% от (50 000 — 12 792) = 3720,80

Итого за май: 6535,04

10% от (60 000 — 12792) = 4720,80

Итого за июнь: 7535,04

10% от (20 528 — 12 792) = 773,60

Итого за июнь: 3587,84

5% от (50 000 — 12 792) = 1860,40

Итого за апрель: 2512,79

5% от (50 000 — 12 792) = 1860,40

Итого за май: 2512,79

5% от (60 000 — 12 792) = 2360,40

5% от (20 528 — 12 792) = 386,80

Итого за июнь: 1039,19

Для проверки корректности заполнения расчета по страховым взносам за полугодие 2021 года пользуйтесь контрольными соотношениями, приведенными в письме ФНС от 07.02.2020 № БС-4-11/2002.

При отправке формы в электронном виде через ТКС такая проверка проходит, как правило, в автоматическом режиме и выдает список ошибок и предупреждений.

Подводим итоги

Расчет по страховым взносам за 2 квартал (1 полугодие) 2021 года заполняют на прежнем бланке, сдают в прежние сроки и по прежним правилам.

С начала 2021 года поменялись требования к заполнению некоторых строк Приложения 2 за счет того, что вступили в силу прямые выплаты ФСС на всей территории России.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

РСВ и 4‑ФСС за I квартал 2021 года. Как заполнять на прямых выплатах

В 2021 году ФСС выплачивает пособия работникам напрямую. Проект прямые выплаты заработал по всей России с 1 января. Заполнять отчетность по взносам теперь будет проще. Расскажем, что учесть новеньким в проекте.

Как сдать РСВ на прямых выплатах

Расчёт по страховым взносам сдавайте по той же форме, по которой отчитались за 2020 год. Она утверждена приказом ФНС от 18.09.2019 N ММВ-7-11/470@.

Всем, кто присоединился к прямым выплатам с 1 января 2021 года, надо учесть несколько важных изменений в расчёте за I квартал. Они повлияют на порядок заполнения приложений 2, 3 и 4.

Как заполнить РСВ по новым правилам

Приложения 3 и 4 заполнять больше не нужно никому, так как в них расшифровываются расходы организаций на выплату сотрудникам пособий, которые теперь сразу выплачивает ФСС.

С приложением 2 к разделу 1 всё немного сложнее. В нём указывается сумма взносов на ВНиМ. На прямых выплатах особенности следующие:

Пример заполнения. В компании 5 сотрудников. В I квартале 2021 года начисленные взносы на ВНиМ составили 10 875 рублей. В том числе за январь, февраль и март по 3 625 рублей.

В январе ФСС возместил расходы на декабрьские больничные в сумме 1 200 рублей.

Приложение 2 будет заполнено следующим образом:

Образец РСВ за 1 квартал 2021 года на прямых выплатах. Сокращенное приложение 2

Образец РСВ за 1 квартал 2021 года на прямых выплатах. Сокращенное приложение 2

Какие пособия отражать в РСВ

С 2021 года в РСВ учитываются только те пособия, которые сотрудникам выплатил сам работодатель. Раньше в сумме выплат мы указывали все больничные, декретные, пособия по уходу за ребёнком и пр. Теперь остались только больничные за первые три дня болезни работника и дополнительные выходные по уходу за ребёнком-инвалидом.

Они включаются в сумму выплат и иных вознаграждений, начисленных в пользу работника. В РСВ это строки 030 подразделов 1.1 и 1.2, строка 020 приложения 2 и строки 140 подразделов 3.2.

Больничные за первые три дня болезни не облагаются взносами, поэтому их включают в суммы, не подлежащие обложению по ст. 422 НК РФ. Это строки 040 подразделов 1.1 и 1.2 и строка 030 приложения 2. Оплата дополнительных выходных взносами облагается, поэтому отражается в строках 050 подразделов 1.1 и 1.2 и приложения 2, а также в строках 150 подразделов 3.2.

Пособия на погребение тоже выплачивает работодатель, а ФСС их компенсирует позже. Показывать их в расчёте не нужно.

Как сдать 4-ФСС на прямых выплатах

Форму 4-ФСС планировали обновить в 2021 году, даже подготовили новый бланк отчёта. Но в I квартале его не приняли и скорее всего не примут до конца 2021 года. Поэтому отчитываемся по старой форме, утверждённой приказом ФСС от 26.09.2016 № 381.

Как заполнить 4-ФСС по новым правилам

Раньше в таблице 3 мы расписывали расходы по страхованию от несчастных случаев на производстве и профессиональных заболеваний. Теперь она не актуальна, можно не заполнять.

Ещё одно место для отражения расходов — строка 15 таблицы 2. Её теперь тоже заполнять не надо, достаточно проставить нули или прочерки.

Компенсации пособий по травматизму и прочих расходов, полученные от ФСС за периоды до 1 января 2021 года, отражаются в строке 6 таблицы 2.

Так как зачётная система не действует, в 4-ФСС мы сразу показываем взносы к уплате. В таблице 2 начисленные взносы указываются в строке 2, уплаченные — в строке 16. Задолженность по взносам на конец первого квартала указывайте в строке 19. Задолженность за ФСС на конец периода теперь может появиться, только если вы переплатили взносы.

Пример заполнения. Организация платит взносы на травматизм по минимальному тарифу — 0,2 %. За январь, февраль и март за сотрудников начислили по 400 рублей. На 1 января 2021 года у страхователя был долг — 264,30 рубля.

Таблица 2 расчёта 4-ФСС будет заполнена так:

Образец 4-ФСС за 1 квартал 2021 года на прямых выплатах. Таблица 2

Образец 4-ФСС за 1 квартал 2021 года на прямых выплатах. Таблица 2

Какие пособия отражать в 4-ФСС

Как и в РСВ, включать в 4-ФСС нужно будет только больничные за первые три дня болезни сотрудников и дополнительные выходные по уходу за детьми инвалидами. Больничные с четвёртого дня, декретные и детские пособия платит ФСС — показывать их в отчёте не нужно.

Больничные за первые три дня болезни отразите в общей сумме выплат по строке 1 таблицы 1. Так как они не облагаются взносами, то попадут и в строку 2 таблицы 1.

Оплата дополнительных выходных родителям детей инвалидов попадает в строки 1 и 3 таблицы 1, так как формирует базу для начисления взносов. Пособия на погребение в 4-ФСС не попадают.

Читайте также

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Образец заполнения формы РСВ за 3-й квартал 2021 года

Отчет РСВ — это расчет по страховым взносам, который работодатели ежеквартально сдают в ФНС. Он объединил данные о начислениях на ОПС, ОМС и ВНиМ. Срок сдачи за 9 месяцев — до 30.10.2021.

Расчет РСВ

Единая форма РСВ за 2021 год утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/470@ в редакции от 15.10.2020. Из названия формы следует, что такое РСВ в бухгалтерии, — это расчет по трем существующим обязательным страховым взносам работодателей, кроме платежей по профзаболеваниям и несчастным случаям на производстве:

Расчет заменил собой упраздненный отчет с той же аббревиатурой, но цифрой 1, и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, сдают в Фонд социального страхования, но в урезанном виде, только по взносам «на травматизм». Ранее действовавший отчет для ПФР упразднен полностью и больше не применяется страхователями. Из НПА следует расшифровка, что такое РСВ, — квартальный расчет по страховым взносам, который сдают работодатели.

Если работодатель не платит зарплату, он все равно сдает расчет.

Сроки сдачи РСВ

При совпадении с выходным днем переносятся сроки сдачи отчетности. РСВ за 3-й квартал 2021 года сдают до 30.10.2021 (суббота). Срок переносится, из-за совпадения с выходным днем, на 01.11.2021. Если не успеть, последуют санкции за несвоевременную сдачу. В таблице приведен срок предоставления РСВ за 2021 год по всем отчетным периодам:

| Отчетный период | Срок сдачи |

|---|---|

| За 1-й квартал 2021 года | До 30.04.2021 |

| За 6 месяцев 2021 года | До 30.07.2021 |

| За 9 месяцев 2021 года | До 30.10.2021 |

| За 2021 год | До 30.01.2022 |

Способы доставки отчета в налоговый орган ничем не отличаются от других форм и деклараций:

Отчетность обособленных подразделений

Головная организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ. Для этого используется заявление, форма которого утверждена приказом ФНС России № ММВ-7-14/4@ от 10.01.2017. Отдельно не урегулировано заполнение отчета РСВ для филиалов — действует обычная инструкция.

Чтобы заполнить отчет без ошибок, используйте бесплатно инструкции и образцы от экспертов КонсультантПлюс.

Бланк РСВ

Посмотрим, из чего состоит форма расчета по страховым взносам за 3 квартал 2021 года, дополненная сведениями о численности работников. Форма насчитывает 11 листов (вместе с приложениями) и состоит из:

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

Что заполнить в расчете

Все страхователи — плательщики страховых взносов (юрлица и ИП, кроме глав крестьянских хозяйств)

Кроме того, должны заполнить:

Дополнительно к вышеперечисленному:

Страхователи, которые вправе применять пониженные или дополнительные тарифы социальных платежей

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

Правила заполнения

Если показатель в поле отсутствует, поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа.

Как заполнить расчет по страховым взносам: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам. Обратите внимание, что порядок заполнения в 2021 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС. Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ с учетом:

Шаг 1. Титульный лист

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 9 месяцев 2021 года указываем код 33. Приведенный образец заполнения расчета по страховым взносам за 3 квартал 2021 года показывает, что в титульном листе следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

Шаг 2. Раздел 1

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей.

Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Шаг 3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование»

Указываем отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце в бланке РСВ на последнюю отчетную дату месяца.

Для заполнения кода тарифа плательщика выбирают один из показателей:

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

Шаг 4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»

В разделе приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, это следует указать.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС. В 2021 году это неактуально, часть остается незаполненной.

Далее указываем сумму к уплате.

Шаг 5. Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в РСВ необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Затем идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн-расчет по страховым взносам доступно в личном кабинете налогоплательщика на сайте ФНС России. Но для этого требуется квалифицированная электронная подпись.

Ошибки и штрафы

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ, штраф за ошибки в едином расчете по взносам составляет всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не вовремя сдан расчет за год, то придется заплатить 5% от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ, — не более 30% от суммы взносов, подлежащих уплате, но и не менее 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно назначат штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дана возможность блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты в срок.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент статья 81 НК РФ, в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3, он подается по каждому застрахованному лицу в отдельности, и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, приводят к тому, что отчетность признана неподанной. Это произойдет, если за отчетный период совокупная сумма страховых взносов не совпадет с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС обязан уведомить страхователя о том, что его отчет не принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой признают первоначальную дату предоставления расчета.

Готовим отчет в бухгалтерских программах

РСВ включен во все программы и сервисы ведения бухгалтерского и налогового учета: Контур. Бухгалтерия, 1С и другие.