Сверились с бюджетом — верните или зачтите переплаты

Бухгалтеры уже давно не копаются в десятках громоздких таблиц из налоговой. СБИС сам получает выписки и сводит их в единую таблицу, в которой сразу видны все расхождения. Понятно, когда и откуда возникла та или иная недоимка или переплата, а любую сумму можно прокомментировать.

СБИС идет еще дальше. Теперь прямо из сводной таблицы со сверкой можно оформить возврат или зачет излишне уплаченного налога.

Вернем переплаты:

. по одной

Одним кликом отправьте заявление в налоговую на возврат переплаты, даже не закрывая окна сверки. Разбираться в логике заполнения не нужно. СБИС все сделает за вас — сформирует заявление и отправит в ФНС.

. или все сразу

Переплаты сразу по нескольким налогам или организациям? Отметьте их все — СБИС одновременно отправит столько заявлений, сколько нужно.

Зачтем недоимки переплатами:

. каждую отдельно

Обнаружился долг перед бюджетом? СБИС автоматически предложит подходящие переплаты, чтобы его закрыть. Не нужно «прочесывать» весь список в поисках. Если переплат недостаточно, отобразит только доступную сумму.

. или по холдингу в целом

СБИС подберет все возможные переплаты для всех недоимок. Не согласны с автоматическим распределением — отредактируйте. Останется только кликнуть «Зачесть», и все заявления тут же улетят в налоговую.

Судьба заявлений — под контролем

Все отправленные заявления сохраняются в журнале сверки. А пока вы ждете изменений от налоговой, оставьте пояснение об этом у всех сумм разом.

Получить имущественные налоговые вычеты

Граждане РФ, которые уплачивают НДФЛ по ставке 13%, могут вернуть себе часть этого налога или всю сумму целиком с помощью имущественных вычетов.

Кто имеет право на вычеты

Налогоплательщики, которые осуществляли операции с имуществом: продажа имущества, покупка жилья (дома, квартиры, комнаты и другого), строительство жилья или приобретение земельного участка для этих целей.

Как получить вычеты

Вычеты на приобретение жилья можно получить либо у работодателя, либо в налоговой инспекции. Остальные — только в НИ.

Подготовьте и представьте работодателю документы:

Когда подавать документы

Представьте документы в течение того года, за который хотите получить вычет.

Если документы поданы до ноября, то работодатель обязан сделать перерасчет и вернуть излишне удержанный налог за весь год. В декабре перересчет сделан не будет. В этом случае можно получить вычет в налоговой инспекции.

Подготовьте и представьте документы инспектору:

Их можно отнести на бумаге или отправить через личный кабинет на nalog.ru.

Когда подавать документы

В налоговой инспекции вычет за истекший календарный год можно получить в течение трех лет после его окончания. Например, в 2020 году можно получить вычеты за 2017, 2018 и 2019 годы.

Размер вычетов

Вид вычета

Размер вычета

Продажа жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в них

В размере дохода от продажи, но не более 1000000 руб. либо в размере фактических расходов на покупку имущества

Продажа иного имущества (гаражи, автомобили, нежилые помещения и прочее)

В размере дохода от продажи, но не более 250000 руб. либо в размере фактических расходов на покупку имущества

В размере фактических расходов на покупку (строительство), но не более 2000000 руб.

В размере фактических расходов на погашение процентов по целевым займам (кредитам), израсходованным на приобретение жилья, но не более 3000000 руб.

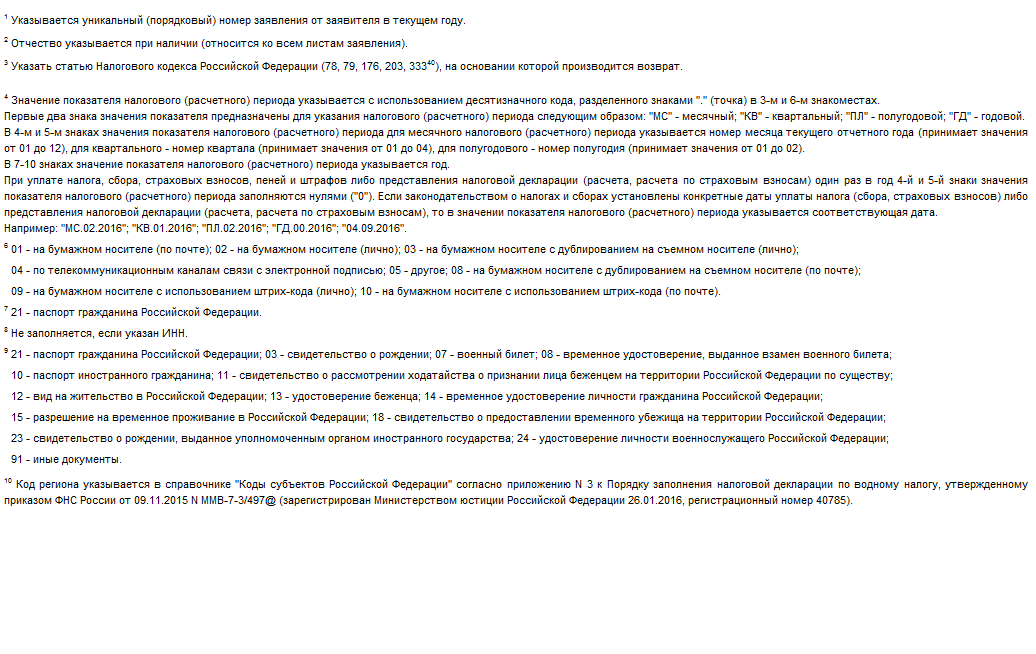

Как заполнить заявление на возврат налога?

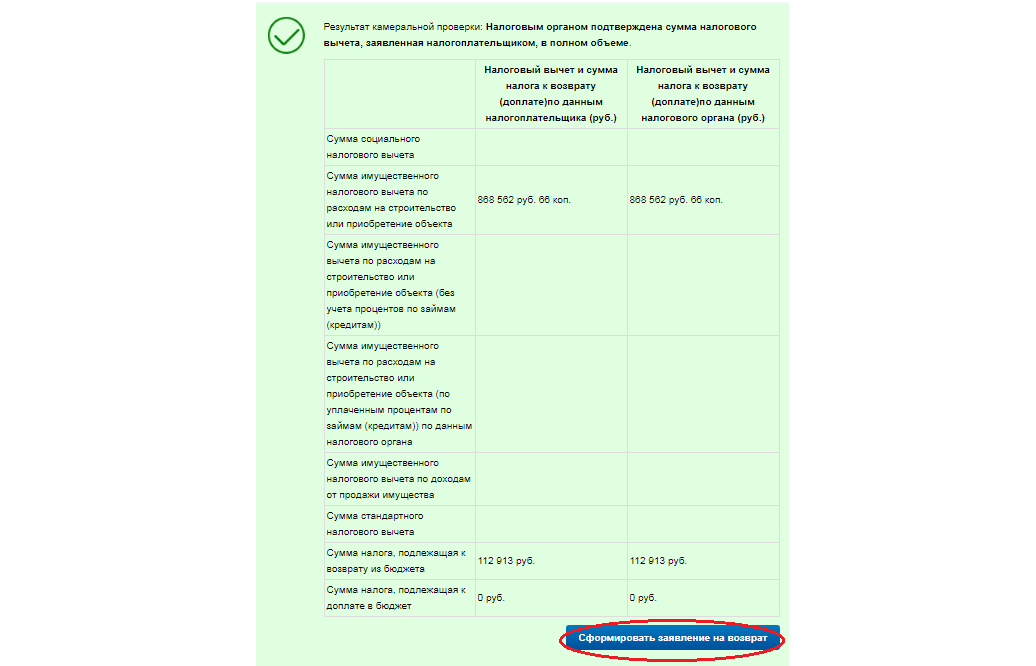

Если вы подаете декларацию 3-НДФЛ для получения налогового вычета, то вам нужно заполнить заявление на возврат. Причём вид вычета не имеет значения: если декларация сформирована, и сумма по ней подлежит возврату из бюджета, то без заявления вам не обойтись. В нём указываются банковские реквизиты, куда будут перечислены денежные средства.

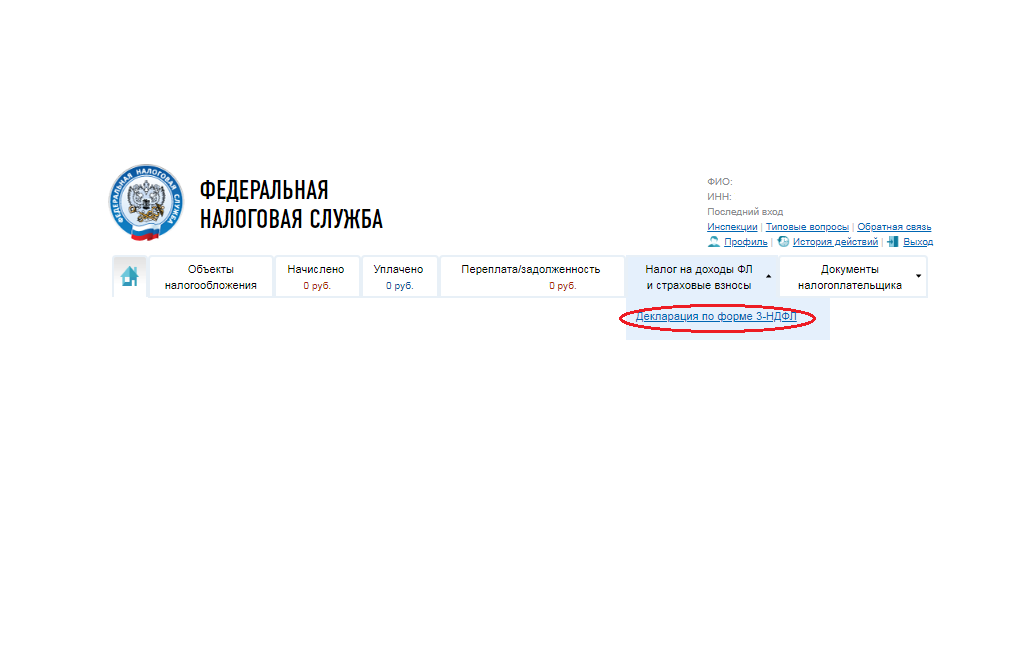

Если вы заполняете и отправляете декларацию онлайн через личный кабинет налогоплательщика физического лица, то программа сама предложит сформировать заявление на возврат сразу после отправления декларации.

При оформлении заявления программа автоматически подтянет часть данных из личного кабинета — вам останется заполнить лишь реквизиты счёта. Учтите, что налоговая инспекция перечислит деньги только на счёт самого налогоплательщика. Счета третьих лиц указывать нельзя. После внесения всех данных можно отправлять заявление в инспекцию.

Согласно законодательству, возврат налога должны произвести в течение одного месяца со дня получения инспекцией заявления, но не ранее срока окончания камеральной проверки (п. 6 ст. 78 НК РФ, письмо Минфина России от 21.02.2017 г. N 03-04-05/9949). При этом камеральная проверка проводится в течение трёх месяцев (п. 2 ст. 88 НК РФ). То есть максимальный срок для возврата составляет 4 месяца.

Исходя из вышесказанного, можно сделать вывод, что необязательно вместе с декларацией подавать заявление на возврат. Его можно подать после того, как инспекция проведёт камеральную проверку и подтвердит сумму к возврату. Отслеживать ход проверки можно во вкладке «Налог на доходы ФЛ и страховые взносы» в разделе «Декларация по форме 3-НДФЛ».

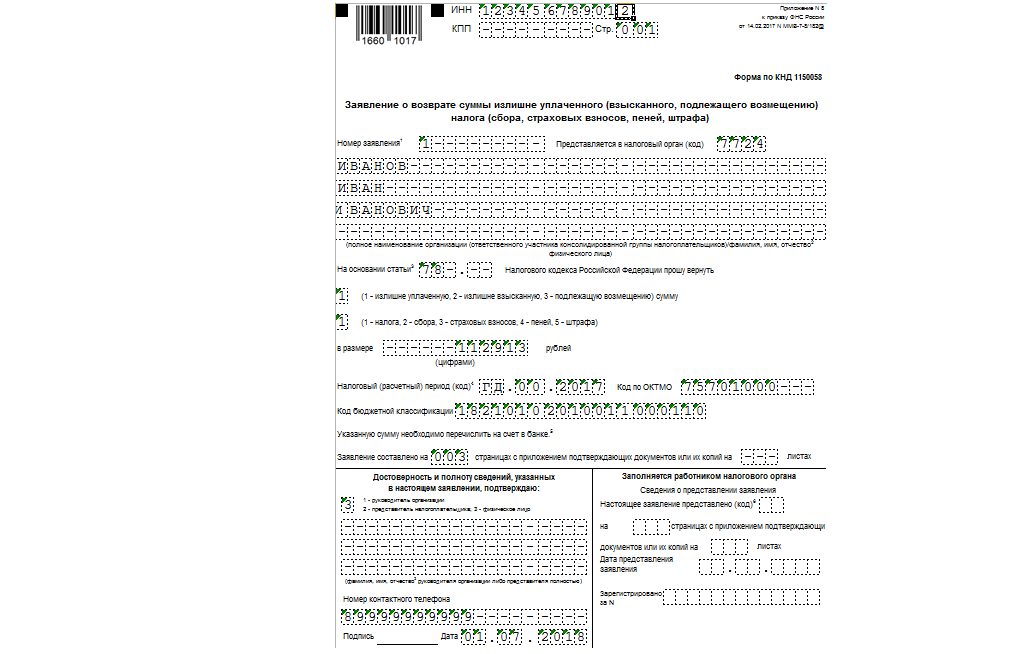

В 2017 году ФНС России утвердила новую форму заявление о возврате (приложение № 8 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182@).

На первом листе отражается общая информация о налогоплательщике, о налоге, который он хочет вернуть, и за какой период. Код по ОКТМО переносится из 1 раздела справки 2-НДФЛ. Мы делаем возврат по НДФЛ, для этого налога предусмотрен свой код бюджетной классификации: 18210102010011000110.

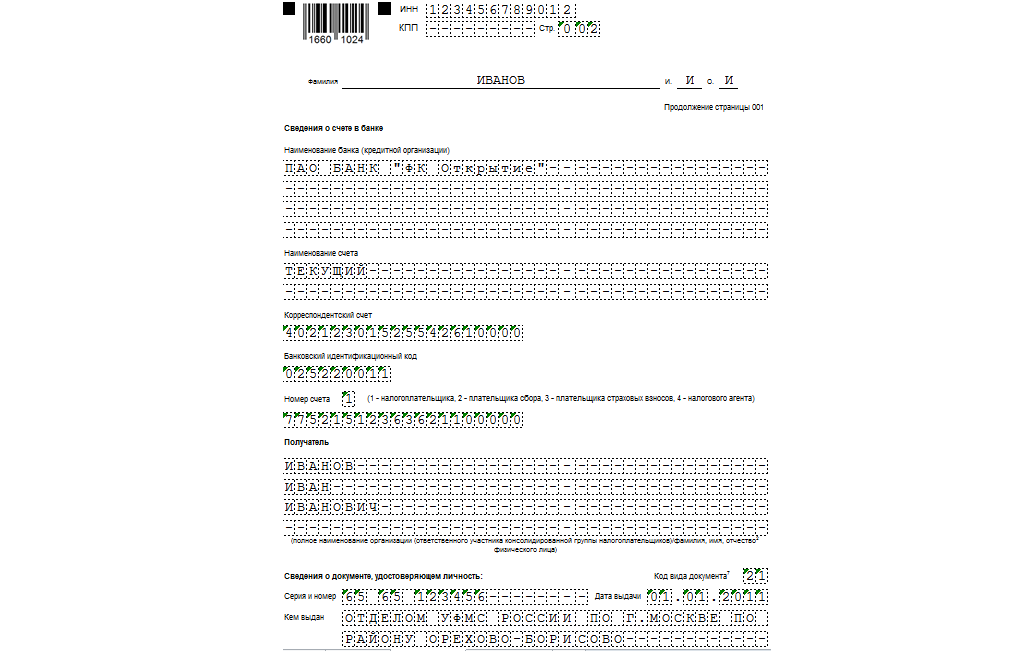

На втором листе следует внести банковские реквизиты, куда будет осуществлено перечисление денежных средств, а также паспортные данные.

Если вы указали ИНН, то вы вправе не заполнять 3 лист, а предоставить в инспекцию только первые два.

Если возврат суммы налога осуществляется с нарушением установленного срока, то помимо суммы налога должны быть выплачены проценты, которые начисляются за каждый календарный день нарушения срока возврата. Подробнее об этом читайте в моей статье.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Возврат налоговых переплат по новым правилам с 1 октября 2020 года

Правила зачета или возврата сумм излишне уплаченных налогов, сборов, страховых взносов, пеней, штрафов прописаны в 78-ой статье НК РФ. Согласно данной статьи, у налогоплательщика есть право вернуть излишне уплаченные средства.

Как можно распорядиться переплатой :

Кроме того, 78 статья НК устанавливает заявительный характер возврата переплаты, прописывает все процедурные сроки возврата или зачета уплаченных налогов и сборов.

В октябре 2019 года был принят Федеральный закон № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», согласно которому в вопросе возврата переплаты приняты как послабления, так и усложнения.

С 29 октября 2019 года стало действовать новое положение о зачете или возврате переплаты при проведении камеральной проверки. Уточнены сроке принятия решения при проведении такой проверки. (Подробнее о них читайте в статье ниже).

С 1 октября же 2020 года в НК начал действовать и ряд других изменений, (согласно № 325-ФЗ), которые коснутся возврата переплаты налогов из налоговой.

Как изменятся правила возврата налоговой переплаты:

Как было : зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам. Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету государственного внебюджетного фонда Российской Федерации, в который эта сумма была зачислена, в счет предстоящих платежей плательщика по этому взносу, задолженности по соответствующим пеням и штрафам за налоговые правонарушения.

Как стало с 1 октября 2020 года: использовать переплату в счет будущих платежей или погасить задолженность можно по разным налогам, а не только по тем, по которым была совершена переплата. Не будет привязано зачисление переплаты и к бюджету. Вне зависимости от того, в какой бюджет РФ переведена излишняя уплата, зачесть ее можно как в федеральный, региональный, так и местный бюджеты. К примеру, чаще всего встречаемой переплатой в федеральный бюджет по налогу на прибыль можно покрыть расходы на уплату региональных налогов или штрафов.

Как было: возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки или задолженности.

Как было: зачет или возврат производится налоговым органом по месту учета налогоплательщика.

Как стало с 1 октября 2020 года: производить зачет или возврат переплаты сможет любой налоговый орган, а не только инспекция по месту учета налогоплательщика. Однако, заявление о возврате нужно будет подавать все же по месту учета налогоплательщика.

Важно: зачет или возврат суммы излишне уплаченного налога должен быть произведен на полную сумму, без каких-либо удержанных процентов.

Что делать, если обнаружена переплата?

Если переплату обнаруживает налоговая инспекция, но она должна сообщить налогоплательщику о переплате. Причем, сообщить она должна довольно оперативно – в течение 10 дней с момента обнаружения переплаты.

Если налогоплательщик предполагает, что у него была переплата, то он имеет право предложить налоговой службе провести совместную сверку расчетов по налогам, сборам, страховым взносам, пеням и штрафам. Нужно подать в ИФНС заявление о необходимости провести сверку. В течение 5 дней налоговая должна подготовить акт сверки.

В случае наличия переплаты нужно подать заявление (о проведении зачета или о возврате денег) в налоговую инспекцию по месту регистрации или по месту нахождения налогоплательщика. То есть средства не возвращаются автоматически, возврат или зачет в счет оплаты будущих платежей или погашения задолженности носит заявительный характер. Заявление на возврат переплаты в налоговую может быть подано в бумажном виде, а также в электронном виде с усиленной квалифицированной электронной подписью. Заявление можно подать в произвольной форме или на бланке, рекомендованном ФНС. К заявлению необходимо прикрепить платёжные поручения и документы, подтверждающие переплату. Если переплата образовалась по причине ошибки в налоговой декларации, сначала нужно сдать уточнённый расчёт. По уточнённой декларации может быть инициирована и проведена налоговой инспекцией камеральная проверка.

После подачи заявления налоговая в течение 10 дней должна вынести решение о зачете (или незачете) излишне уплаченного налога в счет предстоящих платежей или о возврате средств на счет плательщика. Если по «уточненке» была инициирована камеральная проверка, то решение будет вынесено по итогу проведения данной проверки. О принятом решении ИФНС обязана сообщить налогоплательщику в течение 5 дней (со дня принятия решения).

Если решение по возврату или зачету налоговых переплат вынесено положительное – то в течение одного месяца со дня подачи заявления или со дня окончания камеральной проверки по уточнённой декларации деньги должны быть возвращены.

Важно: налоговая рассматривает заявление о возврате или зачете переплаты не более чем за 3 года со дня уплаты указанной суммы налога.

Почему могут отказать в возврате излишне уплаченного налога?

Чаще всего встречаются две причины отказа: не определены налоговые периоды, за которые образовалась спорная переплата по налогам, и заявитель не предоставил документы, подтверждающие переплату.

Какие документы могут подтвердить переплату:

Электронный сервис СБИС Сверка сверит все налоги и взносы компании, позволит сработать на опережение и не допустить переплаты по налогам и сборам. В сервисе возможна автосверка расчетов с бюджетом, сводный расчет по налогам, штрафам и пени, а также комплексная камеральная проверка отчетов. Кроме того, сервис дает возможность сверки сотрудников в РСВ, СЗВ-М, сверки НДС с контрагентами, сверки 6-НДФЛ. А СБИС Электронная отчетность призван автоматизировать процесс подготовки и сдачи отчетности, гарантирует правильность форм отчетности, точность отчетной информации и соблюдение сроков сдачи отчетности в контролирующие органы.

О том, как СБИС автоматизирует работу вашей фирмы, вам готовы рассказать наши специалисты.

Как подготовить и отправить в ФНС заявление о зачете (возврате) излишне уплаченного налога

Отправим материал вам на:

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.70.25.

Порядок зачета или возврата излишне уплаченных сумм налога (сбора, страховых взносов, пеней, штрафа) регулируется статьей 78 НК РФ.

Для выявления фактов возможной недоплаты (излишней уплаты) налога, по инициативе налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам.

Об автоматизированной сверке налогов с ФНС в «1С:Бухгалтерии 8» см. здесь.

Заявление в ИФНС о зачете или возврате суммы излишне уплаченного налога можно представить как в письменном виде, так и отправить в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

С 09.01.2019 действуют обновленные формы заявлений о зачете и возврате сумм излишне уплаченных налогов (утв. приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ в ред. приказа ФНС России от 30.11.2018 № ММВ-7-8/670@).

Указанные формы заявлений доступны в рабочем месте 1С:Отчетность в разделе Уведомления начиная с версии 3.0.67.70. По команде Создать в открывшейся форме Виды уведомлений следует выбрать Заявление о зачете налога (Заявление о возврате налога) из папки Взаиморасчеты с налоговой инспекцией.

Приказом ФНС России от 18.03.2019 № ММВ-7-8/153@ обновлены электронные форматы представления заявлений о зачете и возврате излишне уплаченных налогов. В «1С:Бухгалтерии 8» актуальные форматы поддержаны начиная с версии 3.0.70.