Как составить и подать заявление для зачета переплаты по налогам

Заявление о зачете излишне уплаченного налога — это документ, с помощью которого налогоплательщик обращается к ФНС с просьбой зачесть налоговую переплату. Форма утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

С 23 октября 2021 года ФНС меняет документы, которые юридические и физические лица используют для зачета и возврата переплаты по налогам, — заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) и обращение о зачете переплаты.

Когда понадобятся новые формы

Если на основании статьи 78 НК РФ налогоплательщики, у которых образовалась переплата, хотят распорядиться излишне уплаченными суммами:

им понадобится новая форма заявления на возврат переплаты по налогу 2021 г. или заявление о ее зачете в счет других платежей. Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи.

Как заполнить

Если налогоплательщик решил перераспределить собственные средства, то ему необходимо написать соответствующее обращение в налоговую службу. Бланк заявления о зачете переплаты по налогам представлен в приказе ФНС от 14.02.2017 № ММВ-7-8/182@, приложение № 9. Скачать его можете внизу страницы.

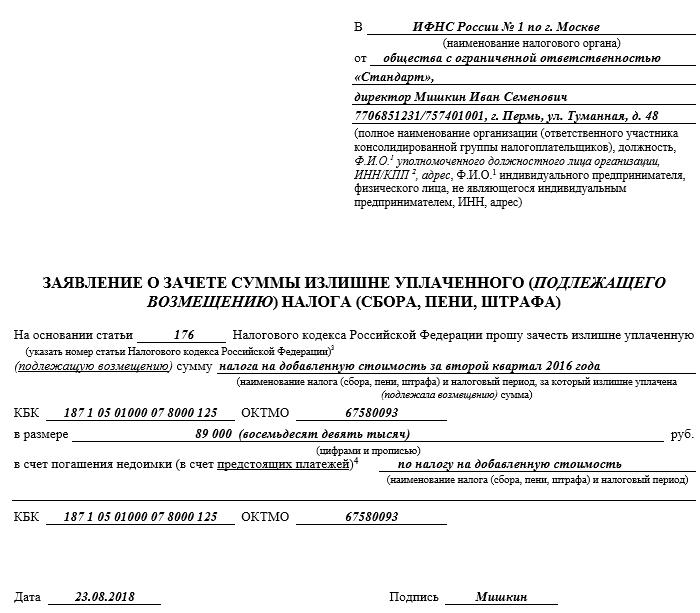

Допустим, ООО «PPT.ru» подало декларацию по НДС, но при его уплате допустило ошибку, заплатив на 25 000 рублей больше. Организация обращается в межрайонную ИФНС, пишет письмо о зачете переплаты в счет другого счета — на предстоящие платежи по налогу на прибыль в федеральный бюджет. Рассмотрим пошагово, как заполняется такой документ.

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, и свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшихся двух ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители действуют аналогично: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

Шаг 4. Прописываем полное наименование организации-заявителя — например, общество с ограниченной ответственностью «PPT.ru». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

Шаг 6. Записываем, по чему образовалась переплата — налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 7. Вписываем код по ОКТМО. Если вы его не знаете или забыли, то позвоните в ИФНС по месту учета либо на сайте nalog.ru узнайте нужный код по наименованию муниципального образования.

Шаг 8. В случае обращения за возвратом госпошлины заполняют поля «Дата п/п» и «Номер п/п», где сокращение п/п – платежное поручение. Поскольку в нашем примере речь идет о зачете переплаченного налога, эти два поля заполняются только прочерками.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, и указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение образца заявления на зачет переплаты по налогу в 2021 году на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Вновь записываем код ОКТМО. Обычно он дублируется.

Шаг 14. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают.

Шаг 15. Вписываем код ИФНС, которая принимает поступления. Как видно из образца письма в налоговую о зачете с одного КБК на другой, он дублируется.

Шаг 16. Поскольку больше никаких переплат нет, в следующих строках проставлены только пробелы.

Организации и ИП не заполняют и третий лист. Он предназначен для физических лиц, не зарегистрированных в качестве ИП, которые не указали ИНН.

Шаг 17. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 18. Последняя часть заявления не должна вызывать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, и указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, то ему надо воспользоваться другой формой из приказа ФНС № ММВ-7-8/182@ от 14.02.2017, предложенной в приложении № 8, — для возврата лишней суммы.

Правила заполнения этого документа в основном такие же. Детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «PPT.ru» переплатило НДС на сумму 10 000 рублей и теперь хочет вернуть ее. Вот как выглядит обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ обращаться за зачетом и возвратом допускается в течение 3 лет с даты уплаты сбора. Доставить документы есть возможность тремя способами:

Получив такое обращение, налоговый орган решает, удовлетворить его или нет. О решении служба уведомляет плательщика в течение 10 дней со дня получения обращения. Обычно, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться, но от необходимости подать заявление предприниматель не освобождается.

Сверились с бюджетом — верните или зачтите переплаты

Бухгалтеры уже давно не копаются в десятках громоздких таблиц из налоговой. СБИС сам получает выписки и сводит их в единую таблицу, в которой сразу видны все расхождения. Понятно, когда и откуда возникла та или иная недоимка или переплата, а любую сумму можно прокомментировать.

СБИС идет еще дальше. Теперь прямо из сводной таблицы со сверкой можно оформить возврат или зачет излишне уплаченного налога.

Вернем переплаты:

. по одной

Одним кликом отправьте заявление в налоговую на возврат переплаты, даже не закрывая окна сверки. Разбираться в логике заполнения не нужно. СБИС все сделает за вас — сформирует заявление и отправит в ФНС.

. или все сразу

Переплаты сразу по нескольким налогам или организациям? Отметьте их все — СБИС одновременно отправит столько заявлений, сколько нужно.

Зачтем недоимки переплатами:

. каждую отдельно

Обнаружился долг перед бюджетом? СБИС автоматически предложит подходящие переплаты, чтобы его закрыть. Не нужно «прочесывать» весь список в поисках. Если переплат недостаточно, отобразит только доступную сумму.

. или по холдингу в целом

СБИС подберет все возможные переплаты для всех недоимок. Не согласны с автоматическим распределением — отредактируйте. Останется только кликнуть «Зачесть», и все заявления тут же улетят в налоговую.

Судьба заявлений — под контролем

Все отправленные заявления сохраняются в журнале сверки. А пока вы ждете изменений от налоговой, оставьте пояснение об этом у всех сумм разом.

Заявление о зачете суммы излишне уплаченного налога

При переплате налоговых платежей (вольной или невольной), налогоплательщик имеет право обратиться в налоговые органы с заявлением о зачете суммы излишне уплаченного налога.

По каким причинам происходят переплаты

Обстоятельства, в связи с которыми организации оплачивают налог сверх положенного, могут быть разными. Они могут быть вызваны банальными техническими ошибками специалистов отдела бухгалтерии, переплатами по авансовым платежам, неправильно рассчитанной налогооблагаемой базой и т.д. У предприятий в таких случаях есть два пути: либо запросить возврат денежных средств, либо написать заявление об их зачете.

Переплату может обнаружить как сам налогоплательщик, так и работники налоговой инспекции.

Зачет является наиболее предпочтительным вариантом решения проблемы чрезмерных налоговых перечислений.

Налоги, возможные для перезачета

Не все виды налоговых платежей могут корректироваться в случае переплаты по ним, и наоборот, не на все виды платежей можно эту переплату перенаправить. В таблице представлены виды разрешенных к корректировке переплат с соответствующими им возможностями направления средств.

| № | Разновидность налоговой переплаты | Куда разрешено перенаправить деньги |

|---|---|---|

| 1 | Федеральное налогообложение (переплата по НДС, по ЕНВД, налогу на прибыль и т.п.) | В счет будущей уплаты по любому федеральному налогу, штрафа или пени по такому налогу |

| 2 | Региональное налогообложение (транспортный сбор, налог на имущество организаций и т.п.) | В счет будущей уплаты по этому же налогу или другому региональному сбору, пени, штрафа или недоимки по региональным налогам |

| 3 | Местные налоги (земельный). | В счет этого же налога или пени. |

Как видим, перезачет средств может происходить только между налогами одинакового уровня.

Нюанс перенаправления по НДФЛ

Подоходный налог рассчитывается налоговым агентом. В отношении него действуют различные ставки, это прямой платеж, поэтому есть определенные тонкости, касающиеся возврата или зачета по его переплате. Ее не может осуществить владелец этих средств – работник, а только его работодатель как налоговый агент, но по выражению воли сотрудника – письменному заявлению. Если переплата выявлена в отношении уже уволенного работника, это не освобождает от обязанности ее вернуть, если бывший сотрудник того пожелает.

Если декларацию-НДФЛ сдавал в ИНФС сам налогоплательщик, например, ИП, перезачет или возврат по выявленной переплате будет сделан инспекцией. При этом сроки считаются не от подачи заявления, а от времени проверки его декларации.

Контроль переплаты

Налогоплательщик, в первую очередь, заинтересован в правильности уплаты налогов и отсутствии переплат. Поэтому целесообразно следить за количеством уплаченных в бюджет средств и в случае обнаружения переплаты принимать меры.

Если факт переплаты будет установлен не самим плательщиком, а налоговиками входе проверки, они должны поставить его в известность об этом в течение 10 дней (рабочих, а не календарных).

ВАЖНО! Если у плательщика имеется недоимка по налогу того же уровня, что и излишне уплаченный, либо пеня или штраф по налогу соответствующего уровня, возврат переплаты невозможен, осуществляется исключительно перезачет.

Суть заявления

Заявление по своей сути является официальным обращением организации или ИП в государственную налоговую службу за предоставлением права на реализацию законных интересов налогоплательщика. Налоговики обязаны рассмотреть данное обращение и принять по нему правильное решение.

Следует отметить, что если данного заявления не будет, сотрудники налоговой имеют полное право самостоятельно распределить излишне уплаченную сумму налога.

Как правило, деньги уходят на погашение различного рода штрафов и пени. Именно поэтому налогоплательщикам не рекомендуется тянуть с подачей заявления, чтобы потом не пришлось долго и тягостно разбираться в том, куда ушли деньги и нельзя ли их перенаправить или вернуть.

Когда и куда надо написать заявление

Заявление о зачете «лишних» налоговых отчислений можно отправить налоговикам в любой день после отправки денежных средств, но не позже чем через три года после этого. Документ подается в территориальную налоговую инспекцию, в которой зарегистрировано юридическое лицо или ИП.

Период, в который деньги будут зачтены

В течение десяти дней после получения заявления специалисты налоговой принимают решение, которое оформляется в письменном виде и доводится до сведения налогоплательщика.

Если оно будет положительным, то в установленные законом сроки (обычно не более одного месяца, но если речь идет об уточненной декларации – то не менее трех) деньги будут зачтены. Они уйдут либо в счет погашения пени, недоимок и штрафов, либо в счет каких-то других обязательных платежей – по выбору налогоплательщика.

Датой зачета будет считаться дата принятия налоговиками данного решения.

А если не перезачли?

Налоговики обязаны дать ответ по полученному заявлению на перенаправление средств по излишне уплаченному налогу. Ответ этот должен поступить в письменной форме в течение 5 дней – отказ либо согласие. Если налогоплательщик не согласен с мотивацией отказа, ему придется обратиться в арбитражный суд.

Если положительный вариант задержался с исполнением больше чем на месяц, организации полагаются проценты в качестве «неустойки». Каждый день просрочки возврата дополнительно оплачивается по ставке рефинансирования Центробанка, которая была актуальна на момент подачи заявления. Ставка делится на не реальное количество дней в расчетном году, а на условно принятое число 360.

Налоговики обязаны уплатить проценты за весь период просрочки, даже если средства по переплате в дальнейшем были перезачтены законным порядком или возвращены.

Что приложить к заявлению

Одного заявление на зачет излишне уплаченных сумм налога для проведения необходимой операции будет недостаточно. К нему требуется приложить

Особенности заявления, общие моменты

Заявление имеет стандартную унифицированную форму, обязательную к применению. При его заполнении следует придерживаться определенных норм, которые установлены для всех подобного рода документов, подаваемых в государственные органы.

Начнем с того, что вносить в бланк сведения допускается как в компьютере, так и от руки. Во втором случае нужно следить за тем, чтобы не было помарок, ошибок и исправлений. Если же без них обойтись не удалось, лучше не корректировать бланк, а заполнить новый.

Заявление обязательно должно быть подписано заявителем или его законным представителем. Печать на документе ставить надо только в том случае, если правило по применению штемпельных изделий для заверения исходящей документации указано в учетных документах фирмы.

Заявление рекомендуется писать в двух экземплярах, одинаковых по тексту и равнозначных по праву, один из которых следует передать специалисту налогового органа, второй, после проставления в нем отметки о принятии, оставить у себя. В дальнейшем такой подход позволит избежать возможных разногласий с налоговой службой.

Образец заявления о зачете суммы излишне уплаченного налога

В начале документа указывается:

Далее, в основную часть вносится:

В завершении документ датируется и заявитель ставит в нем свою подпись.

Как отправить заявление

Переправить заявление в налоговые органы можно несколькими путями:

Как зачесть переплату в счёт будущих платежей?

Ведущий экономист-консультант «Что делать Консалт»

Консультация эксперта

Возникают ситуации, когда у экономических субъектов имеется переплата по налогам или страховым взносам, выражаясь иными словами, заплатили в бюджет лишнего. Наш эксперт Надежда Четвергова рассмотрела в статье, как именно нужно зачесть имеющуюся переплату в счёт будущих платежей.

Переплату по налогу или страховым взносам (речь про ОПС, ОМС, ВНИМ) можно зачесть по правилам, установленным в ст. 78 НК РФ.

Также с этой даты с заявлением о зачёте или возврате суммы излишне уплаченного налога можно обратиться в любую ИФНС (ст. 78 НК РФ).

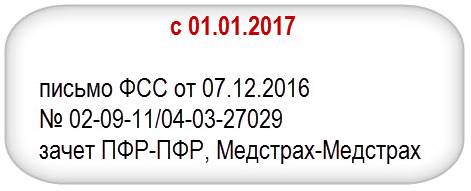

Правила зачёта страховых взносов изменения не затронули. Всё как прежде: зачесть переплату можно только по тому же виду взносов. Например, переплату по ОПС можно зачесть только на ОПС, переплату по ОМС в счёт ОМС.

Итак, что нужно сделать, чтобы произвести зачёт налога (все, кроме НДФЛ) и страхового взноса (речь о ОПС, ОМС, ВНИМ) в счёт будущих платежей.

1. Желательно, но необязательно. Провести сверку с налоговой инспекцией.

2. Заполните заявление.

2.1. Как заполнить форму заявления о зачёте переплаты по налогам в счёт предстоящих платежей.

Заявление о зачёте переплаты по налогу (пеням, штрафу) заполните следующим образом.

В поле «КПП» укажите код, присвоенный в налоговом органе, в который подаёте заявление.

В поле «Номер заявления» отразите порядковый номер заявления текущего года.

В поле «Статус плательщика» проставьте соответствующую цифру:

«4» — налоговый агент.

В поле «На основании статьи» отразите статью Налогового кодекса РФ, на основании которой проводится зачёт:

« 78 » — зачёт сумм излишне уплаченного налога (пеней, штрафа);

Далее укажите вид платежа, подлежащий зачёту:

В поле «Налоговый (расчётный) период (код)» укажите период образования переплаты.

Поле заполняется в следующем формате:

«ГД» — год (для случаев уплаты налога (пеней, штрафов) либо представления декларации (расчёта) один раз в год);

«01-12» — если выбран «МС»;

«01-04» — если выбран «КВ»;

«01-02» — если выбран «ПЛ»;

«00» — если выбран «ГД»;

Например: «МС.07.2021», «КВ.04.2021», «ПЛ.02.2021», «ГД.00.2021».

В полях «Код по ОКТМО» и «Код бюджетной классификации» отразите соответственно код муниципального образования по месту постановки на учёт и код бюджетной классификации платежа.

В разделе «Сведения о налоговом органе, принимающем на учёт поступления» отразите информацию о том, в каком размере (сумма цифрами в рублях и копейках) и на что направить переплату:

«2» — в счёт предстоящих платежей.

В поле «Налоговый (расчётный) период (код)» укажите период для того платежа, в счёт которого направляется переплата, в установленном формате. Если таких периодов несколько, заполните сведения о зачёте по каждому периоду отдельно.

Далее приведите код по ОКТМО по месту зачисления платежа, КБК платежа, в счёт которого направляется переплата, и код налогового органа, принимающего платёж.

Сведения о физическом лице, не являющемся ИП, организации не заполняют. Данный раздел заявления заполняют только физические лица (не ИП), которые не указали ИНН.

С образцами вы можете ознакомиться в СПС КонсультантПлюс:

2.2. Как заполнить заявление о зачёте суммы излишне уплаченных страховых взносов в счёт предстоящих платежей по тому же виду взноса.

Заявление о зачёте переплаты по страховым взносам (пеням, штрафу) заполните следующим образом.

В поле «КПП» укажите код, присвоенный в налоговом органе, в который подаёте заявление.

В поле «Номер заявления» отразите порядковый номер заявления текущего года.

В поле «Статус плательщика» проставьте код «3» — плательщик страховых взносов.

В поле «На основании статьи» укажите статью Налогового кодекса РФ, на основании которой осуществляется зачёт: «78» — зачёт сумм излишне уплаченных страховых взносов, пеней, штрафа.

Далее выберите вид платежа, подлежащий зачёту:

«3» — страховые взносы;

В поле «Налоговый (расчётный) период (код)» укажите период образования переплаты.

Для переплаты по страховым взносам отразите конкретную дату, установленную для уплаты взносов или представления отчётности. Например, если переплата возникла по итогам представления расчёта за 2021 год, укажите «31.01.2022».

Для зачёта суммы пеней, штрафа обозначьте год возникновения переплаты. Например, «ГД.00.2020».

В полях и отразите соответственно код муниципального образования по месту постановки на учёт и код бюджетной классификации платежа.

В разделе «Сведения о налоговом органе, принимающем на учёт поступления» отразите информацию о том, в каком размере (сумма цифрами в рублях и копейках) и на что направить переплату:

«2» — в счёт предстоящих платежей.

В поле «Налоговый (расчётный) период (код)» укажите период для того платежа, в счёт которого направляется переплата. Если таких периодов несколько, заполните сведения о зачёте по каждому периоду отдельно.

Далее приведите код по ОКТМО по месту зачисления платежа, КБК платежа, в счёт которого направляется переплата, и код налогового органа, принимающего платёж.

Сведения о физическом лице, не являющемся ИП, организации не заполняют. Данный раздел заявления заполняют только физические лица (не ИП), которые не указали ИНН.

3. Следующее, что нужно сделать после того, как заполнили заявление, это его подать, уложившись в отведённый срок.

По общему правилу, срок для обращения в инспекцию с заявлением о зачёте переплаты — три года со дня уплаты налога в излишнем размере ( п. 7 ст. 78 НК РФ).

Однако в этом правиле есть некоторое исключение. Если организация планирует произвести зачёт переплаты по прибыли в случае, когда налог по итогам года меньше уплаченных в течение года авансовых платежей, то срок подачи в налоговый орган заявления о зачёте переплаты в таком случае — три года с даты подачи декларации по итогам года, но не позднее установленного срока её представления ( Определение Верховного Суда РФ от 03.09.2015 № 306-КГ15-6527, Постановление Президиума ВАС РФ от 28.06.2011 № 17750/10, Письмо Минфина России от 15.06.2012 № 03-03-06/1/309, Информация ФНС России).

4. Ожидаем результат рассмотрения заявления о зачёте переплаты.

Если инспекция проводит камеральную проверку, срок принятия решения о зачёте начинается ( п. 8.1 ст. 78 НК РФ):

Также вы можете обратиться в суд с требованием обязать налоговый орган произвести зачёт ( п. 33 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Мы перечислили все необходимые действия налогоплательщика (плательщика страховых взносов) для осуществления им зачёта переплаты в счёт будущих платежей.

Надежда Четвергова, ведущий экономист-консультант ООО «Что делать Консалт»

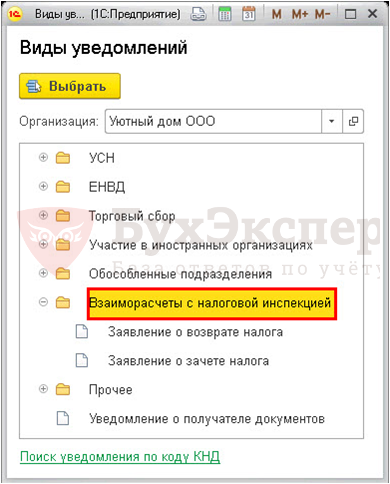

Как подготовить заявление о возврате и зачете налогов в 1С

Форма заявлений о возврате и зачете налогов

Причины возникновения переплаты

Как установить переплату

Виды налоговой переплаты

Что и за какой период можно вернуть (зачесть)

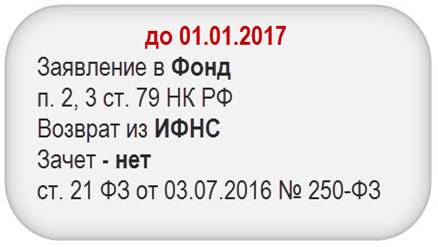

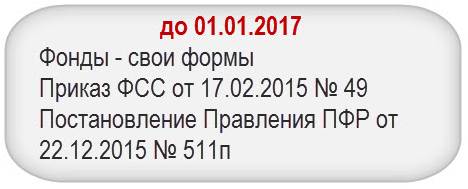

Возврат (зачет) переплаты по фондам

Получите понятные самоучители 2021 по 1С бесплатно:

Распределение налогов, сборов, взносов по бюджетам

Что делать с «переплатой»

Право, а не обязанность (п. 6 ст. 78 НК РФ, Письмо Минфина РФ от 12.04.2018 N 03-02-07/1/24222 – при ликвидации возврат Организации, а не участникам).

Схема возврата (зачета) переплаты

Зависит от того, есть ли у налогоплательщика недоимка (п. 1, 1.1, 5, 6, 14 ст. 78 НК РФ).

Способы подачи заявления

Как сделать «официальный» скрин

«…суды принимают «скриншоты» в качестве надлежащих доказательств, если они содержат определенные данные».

«…скриншот — это страницы в сети Интернет (снимок экрана, показывающий то, что видит пользователь на экране монитора), подтверждающие размещение информации, подлежащей раскрытию».

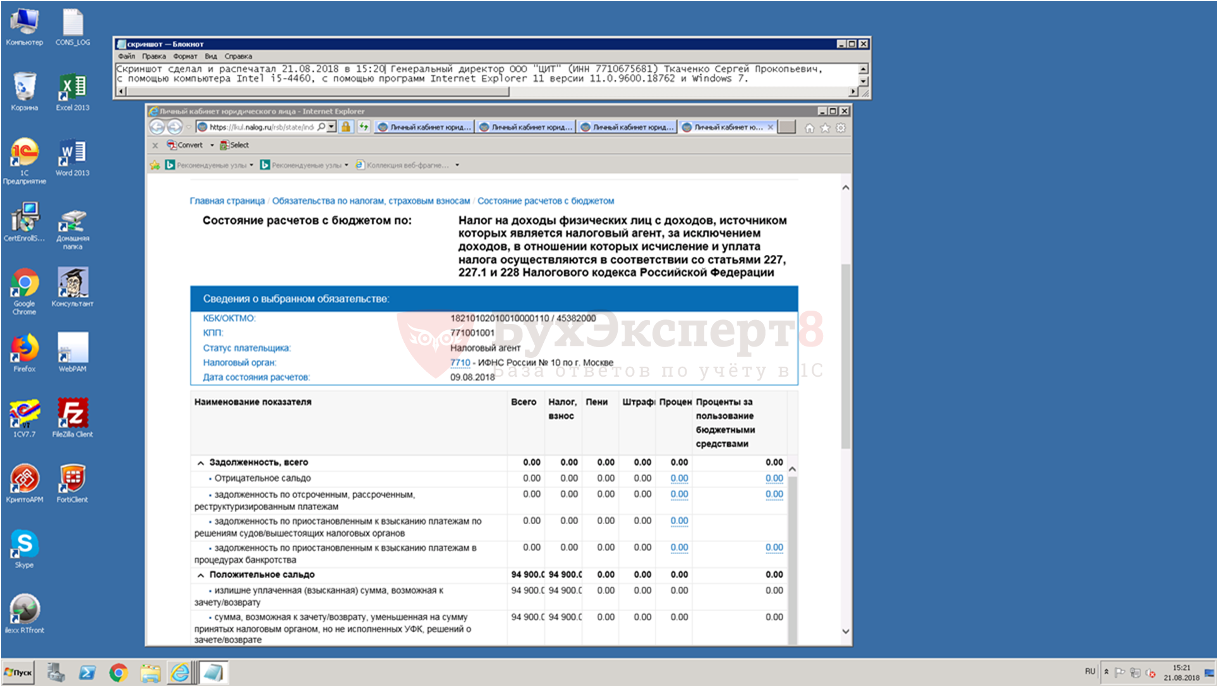

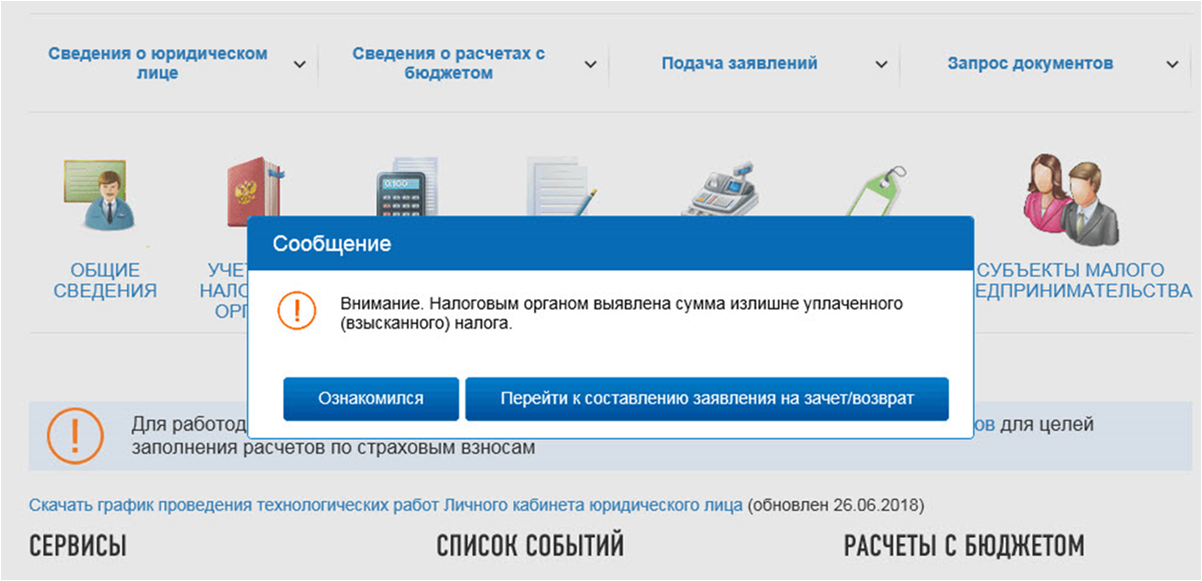

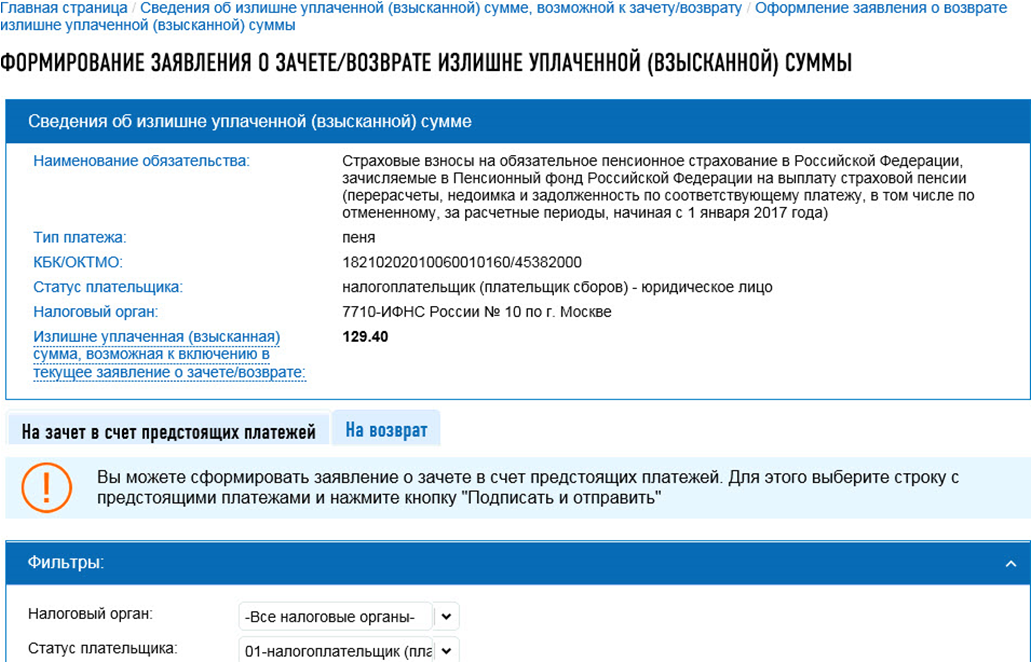

Личный кабинет юр лица на сайте ФНС

Сроки подачи заявления

Решение о возврате (зачете) / отказе

Возврат, зачет, отказ

Уведомление о возврате (зачете) / отказе

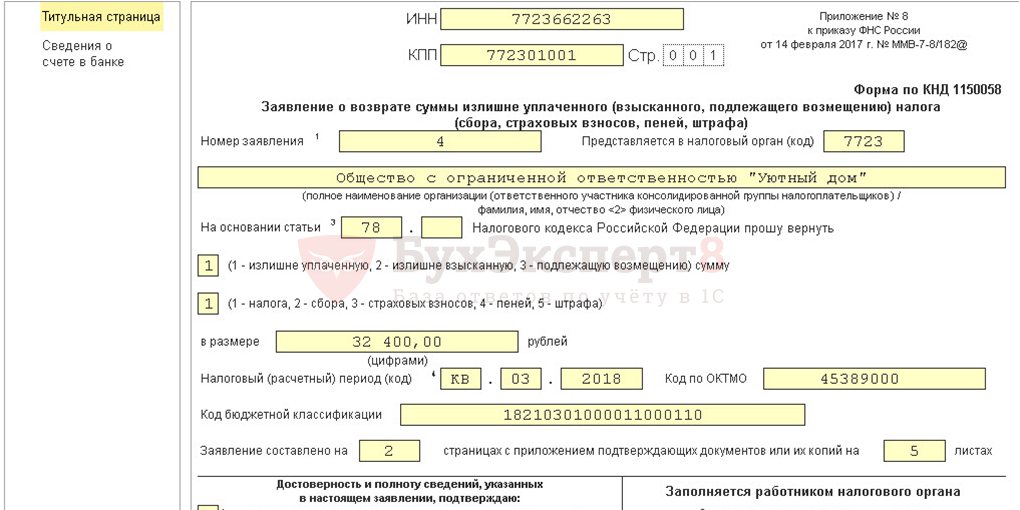

Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа), Приложение № 8:

МС 01, 02, 03, 04, 05, 06…12 / КВ 01 02 03 04 / ПЛ 01 02 / ГД ХХХХ

МС.02.2018, КВ.01.2018, ПЛ.02.2018, ГД.00.2017, 04.09.2017

ООО «Уютный дом» переплатило НДС за 3 кв 2018. Сумма переплаты 32 400 руб.

Организация приняла решение обратиться в инспекцию с просьбой возврате переплаты на расчетный счет. Ранее в 2018 г. заявления о возврате в ИФНС подавались три раза.

Недоимок по другим налогам, сборам и санкциям нет.

Отчеты – 1С-Отчетность – Уведомления, сообщения и заявления – Взаиморасчеты с налоговой инспекцией

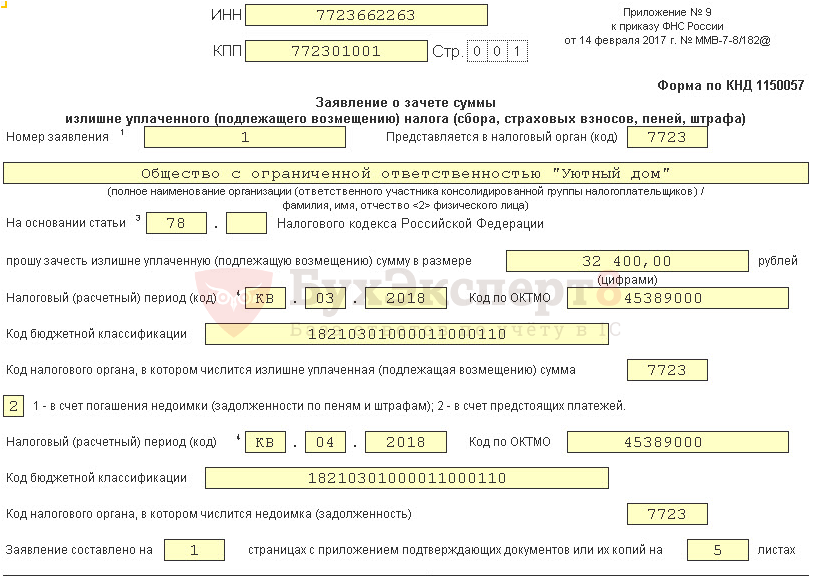

ООО «Уютный дом» переплатило НДС за 3 кв 2018. Сумма переплаты 32 400 руб.

Организация приняла решение обратиться в инспекцию с просьбой о зачете переплаты в счет будущих платежей. Ранее в 2018 г. заявления о зачете в ИФНС не подавались.

Недоимок по другим налогам, сборам и санкциям нет.

Задолженность зачитывается в счет предстоящих платежей 4 кв 2018

Заявление о зачете суммы излишне уплаченного (подлежащего возмещению) налога, Приложение № 9

МС 01, 02, 03, 04, 05, 06…12 / КВ 01 02 03 04 / ПЛ 01 02 / ГД ХХХХ

МС.02.2018, КВ.01.2018, ПЛ.02.2018, ГД.00.2017, 04.09.2017

Если вы являетесь коммерческим подписчиком системы БухЭксперт8 — Рубрикатор БП, тогда читайте дополнительный материал по теме:

После оформления коммерческой подписки вам станут доступны все материалы Рубрикатора БП, записи всех прямых эфиров и вы сможете задавать любые вопросы по 1С:БП 8.3.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(7 оценок, среднее: 5,00 из 5)