Как в счет-фактуре 1С:Бухгалтерии 8 ред.3.0 указать грузополучателя, если плательщик и грузополучатель разные

Как в печатной форме счет-фактуры типовой конфигурации «1С:Бухгалтерия предприятия» редакции 3.0 вывести наименование и адрес грузополучателя, если плательщик и грузополучатель разные.

В реальной работе бухгалтерской службы любого предприятия иногда возникает ситуация, когда покупатель и грузополучатель не совпадают и соответственно возникает необходимость при оформлении отгрузочных документов (ТОРГ-12, УПД, счет-фактура) указать различные сведения как о покупателе, так и о грузополучателе.

Например, в нашем случае покупателем является ООО «Внуковский комбинат бортового питания», а грузополучателем ПАО «Интертрейд».

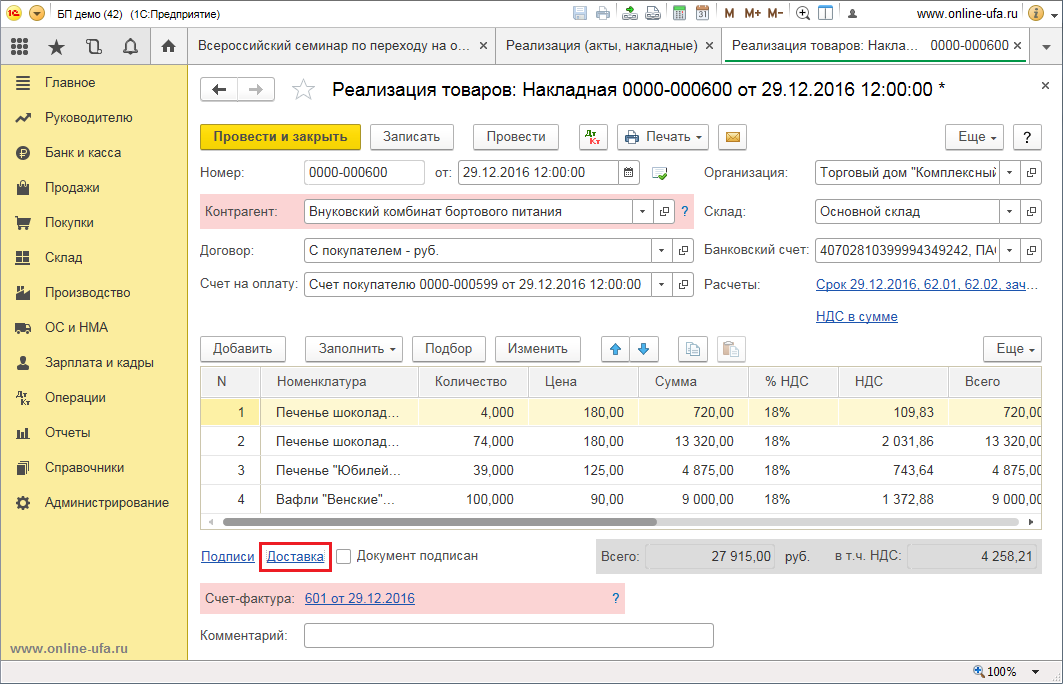

Если у вас грузополучатель не совпадает с плательщиком, то для указания сведений о грузополучателе в форме расходной накладной нажмите кнопку «Доставка» под табличной частью.

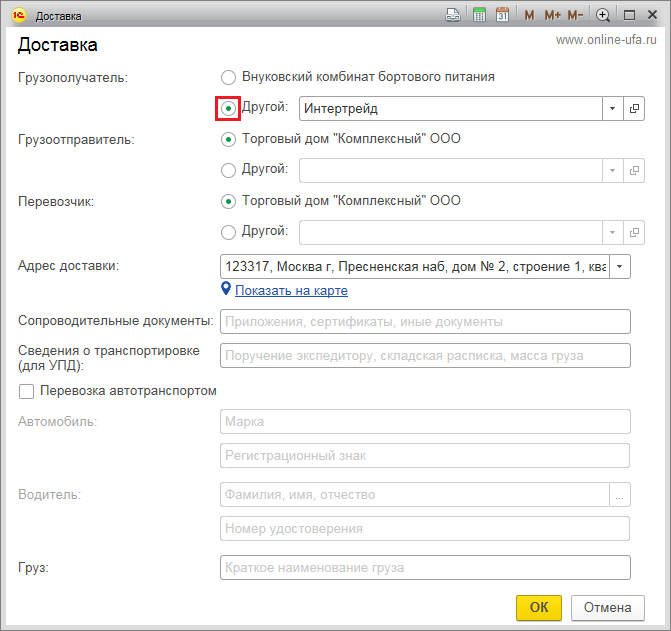

Откроется окно «Доставка».

Напротив строки «Грузополучатель» выберите пункт «Другой».

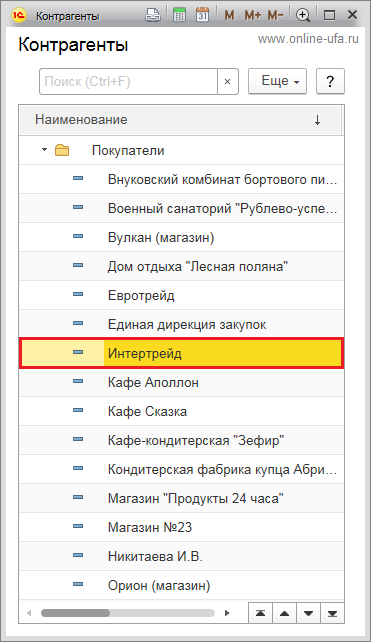

Из справочника контрагентов выбираем грузополучателя, в нашем примере это «Интертрейд».

Сохраняем изменения нажав «Ок».

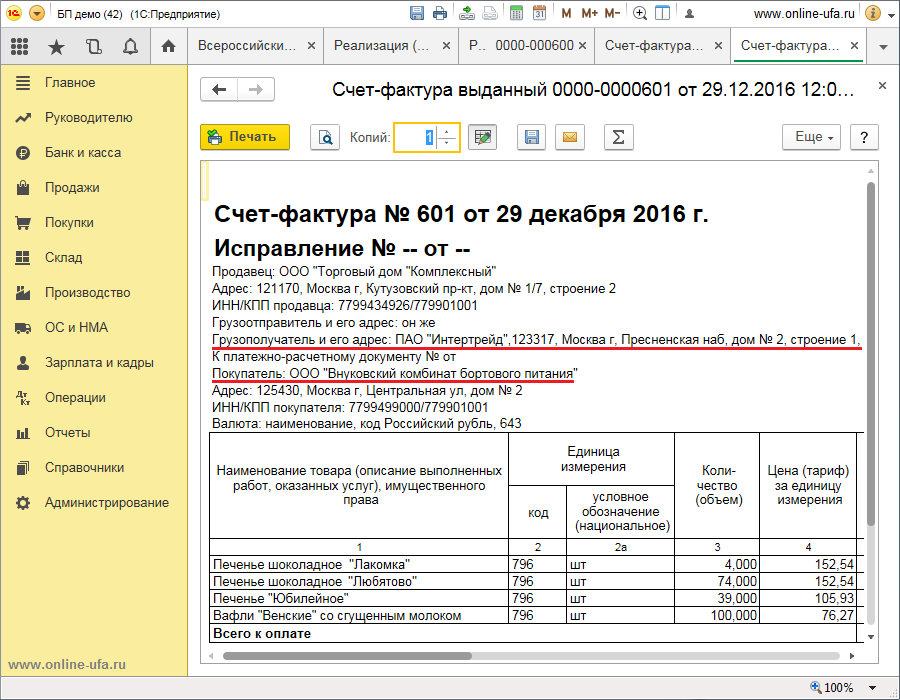

Нажимаем печать счета фактуры и видим, что в строке «Покупатель» указана организация и адрес ООО «Внуковский комбинат бортового питания», а в строке «Грузополучатель и его адрес»: ПАО «Интертрейд».

Обращаем ваше внимание, что в типовой конфигурации 1С:Бухгалтерия 8 редакции 3.0 сведения о грузополучателе можно указывать в форме документа Реализация (акт, накладная) для следующих видов операции:

При оформлении счета-фактуры на основании Акта на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными «пунктами 2» и «3 статьи 161» Налогового кодекса Российской Федерации, в этой «строке» ставится прочерк. Также см. Приложение 1 к Постановлению Правительства Российской Федерации от 26.12.2011 № 1137, раздел II, пункт «Ж».

Как в Счет покупателю добавить строку Грузополучатель в 1С

Вопрос задал ch***@gmail.com

Ответственный за ответ: Ирина Шаврова (★9.82/10)

Добрый день, мы работает в бухгалтерии 1с 8,3 у нас много заказчиков которые просят в счете поставить грузополучателя, как то можно самим вывести эту строку в счет чтобы не менять конфигурацию? и еще вопрос можно ли в счете в статус оплаты (оплачен, не оплачен, отменен) добавить доп.позиции? спасибо

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (13)

Вообще-то в Бухгалтерия 3.0, действительно, есть возможность редактировать макеты: раздел Администрирование — Печатные формы, отчеты и обработки.

Но, к сожалению, вы можете там либо что-то скрыть, либо добавить что-то постоянное, например, примечание, какую строку информации, которая будет без изменения отображаться во всех печатных формах.

Но у вас-то другая история…

Вам нужно, чтобы данные в нужной строчке менялись! И тут без изменения программного кода, то есть программиста не обойтись.

Он должен для определенного поля в коде программы задать меняющееся значение, понимаете? 🙂

То есть в поле ПредставлениеГрузополучателя должно из кода «приехать» нужное занчение. Оно будет свое для каждого случая. Если бы у вас был только один покупатель, то вы могли бы установить в это поле нужные данные и все было бы ок, но когда покупателем много — данные кодируются и выводятся в печатную форму программистом.

Поэтому вам нужно просто найти внешнюю печатную форму (заказать у программиста или поискать в интернете, на том же Инфостарте, например), которую можно будет загрузить в 1С и она будет работать так, как вы хотите.

Что касается статуса оплаты, то это предопределенный список, зашитый в конфигурации: Перечисление Статус оплаты счета.

И значения в него можно добавить только в Конфигураторе.

Если бы статус оплаты был с типом Справочник, то добавление новых данных не было бы проблемой.

Сейчас вы можете писать в поле Комментарии то, что хотели бы показать по статусу или подумать над добавлением дополнительного сведения в документ.

Раздел Администрирование — Общие настройки — флажок Дополнительные реквизиты и сведения — ссылка Дополнительные сведения.

Переходите по ссылке и спускаетесь вконец списка, там, где строчка Счета покупателям. Нажимаете кнопку Добавить.

Отрывается форма создания, которую заполняем, например, так как указано у меня на рисунке.

Вкладка Главное

Как в счет фактуре указать грузополучателя в 1с

Использован релиз 3.0.95

С 1 июля 2021 года вступают в силу поправки в постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (внесены Постановлением Правительства РФ от 02.04.2021 № 534).

Изменения коснулись и формы счета-фактуры.

Помимо новых реквизитов для отражения информации о товарах, подлежащих прослеживаемости, в счет-фактуру для всех налогоплательщиков добавлена новая строка «5а», в которой необходимо указывать реквизиты (номер и дату составления) документа об отгрузке товаров (работ, услуг, имущественных прав) с соотнесением этого документа с конкретными порядковыми номерами записей в счете-фактуре.

Официальных разъяснений о порядке заполнения строки «5а» на текущий момент нет. Пример составлен на основании устных разъяснений представителей ФНС России.

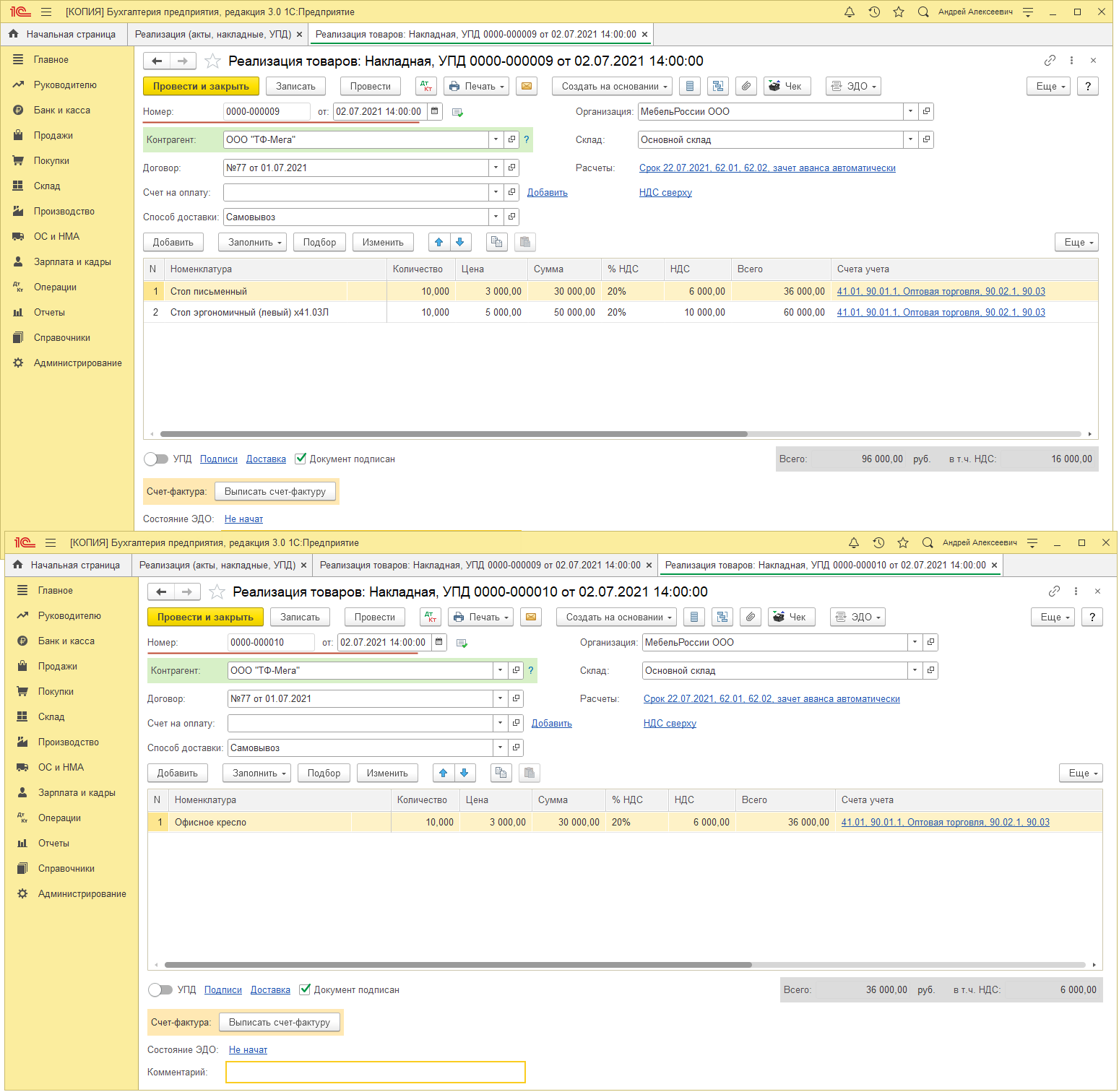

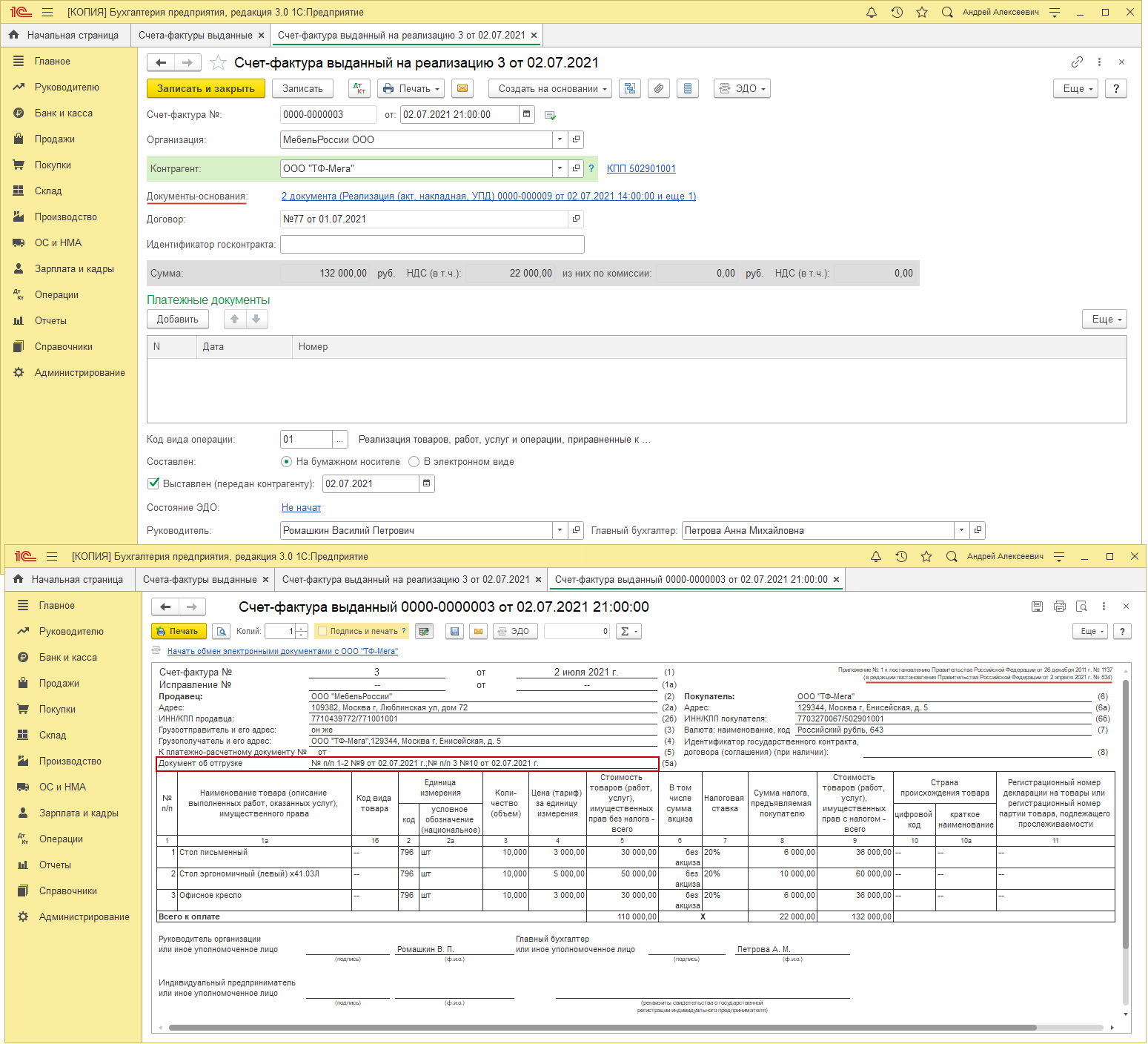

Создадим два документа реализации и оформим на них один счет-фактуру.

Документ «Реализация (акт, накладная, УПД)» с видом операции «Товары (накладная, УПД)» (рис. 1):

Документ «Счет-фактура выданный» (рис. 2):

Смотрите такжее

Чтобы клиенты и налоговики были довольны, оформляем правильно «первичку»

Продавая товар, оказывая услуги, выполняя работы нашим клиентам, мы должны стремиться сделать это профессионально, со знанием своего дела. Т.к. от этого зависит наша репутация как поставщика товара (услуги, работы), и данные факторы влияют на формирование мнения о нашей деятельности, а значит, и на решение клиента – работать с нами дальше или нет. Поэтому в условиях конкуренции, важно, чтобы наша компания отгружала не только качественный товар, но и сопровождала каждую отгрузку документально верно. Т.к. для клиентов это расходы, которые в случае их неправильного оформления и несоответствия требованиям законодательства могут быть не приняты налоговыми органами.

В данной статье речь пойдет о первичных документах, которые мы оформляем клиентам.

Реализация товаров и ее документальное оформление

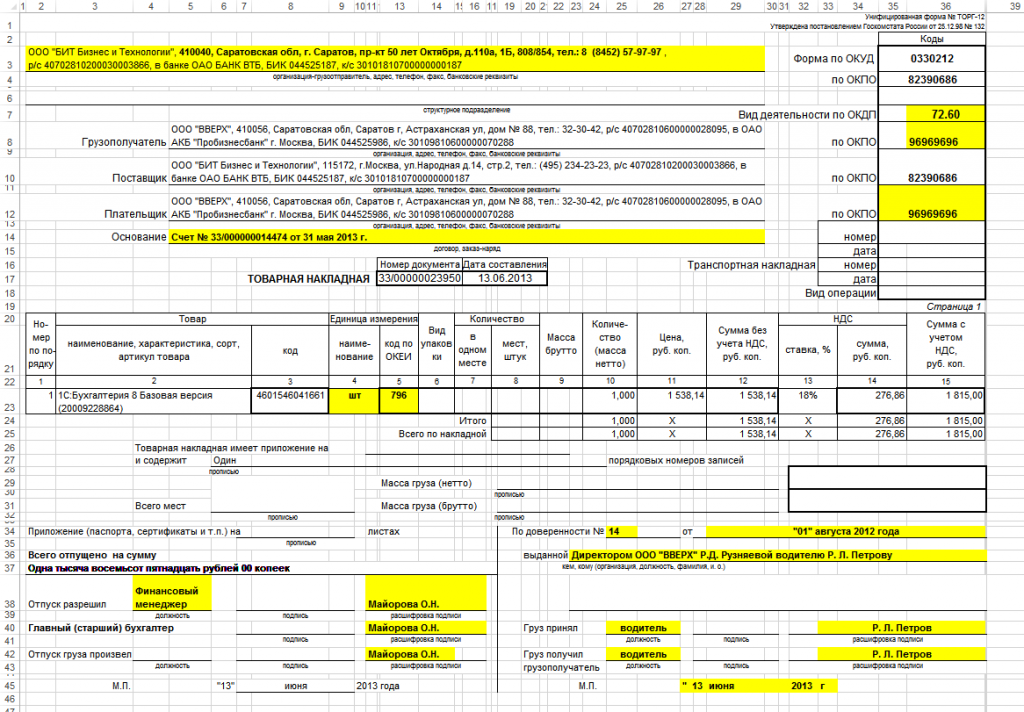

Товарная накладная используется при оформлении сделок купли-продажи товарно-материальных ценностей. Это документ первичный и его заполнение обязательно, ведь товарная накладная подтверждает факт перехода права собственности на ТМЦ от продавца покупателю. Документ имеет унифицированную форму ТОРГ-12.

Образец заполнения товарной накладной ТОРГ-12:

Составляется документ, как минимум, в двух экземплярах: один для продавца, другой для покупателя. Этот документ у обеих сторон будет являться первичным, на основании его будет вестись бухгалтерский учет на предприятии и совершаться соответствующие проводки.

Строка «грузоотправитель» заполняется данными организации, которая осуществляет отгрузку товара, это может быть сам продавец либо сторонняя организация, действующая по соответствующему договору.

*Если товар отгружается со склада обособленного подразделения (далее – ОП), то в данной строке указывается адрес такого ОП (по месту его регистрации).

Реквизиты должны включать: наименование, ИНН/КПП, платежные реквизиты, адрес, контактный телефон.

Строка «грузополучатель» заполняется реквизитами организации, получающей груз, причем должен быть указан адрес, где получатель фактически находится.

*Если товар отгружается на склад ОП клиента, то указывается адрес этого склада.

В строке «поставщик» указываем реквизиты продавца товара, адрес должен быть юридический.

В строке «плательщик» — соответственно, реквизиты покупателя.

*Если товар отгружается на склад ОП клиента, то в реквизитах указывается КПП данного ОП клиента.

Зачастую поставщик является и грузоотправителем, а плательщик — грузополучателем. В этом случае данные этих строк будут совпадать.

В строке «основание» пишем документ, послуживший основанием для совершения сделки, это может быть, например, договор (указывается номер и дата договора), либо счет.

Для организации, осуществляющий транспортировку груза, должна быть транспортная накладная, номер и дата которой также указываются справа под строкой «основание».

Далее идут номер и дата документа, причем дата на товарной накладной должна совпадать с датой отгрузки.

Затем в бланке ТОРГ-12 заполняется таблица, содержащая сведения о товаре: его наименование, в чем измеряется, количество, цена, выделенная сумма НДС и итоговая сумма, подлежащая уплате.

В момент отгрузки со стороны продавца документ заверяется ответственными лицами: руководитель организации, главный бухгалтер и лицо, ответственное за отпуск товара. Ставится дата отгрузки и печать организации. Если отгрузку совершает уполномоченное лицо организации, действующее на основании доверенности или по приказу, то указываются №, дата доверенности/приказа, кому выдана и прикладывается копия данного документа (доверенности или приказа).

В момент получения груза грузополучатель внизу бланка ТОРГ-12 также ставит свою подпись. Если груз получает руководитель организации, то он подписывает товарную накладную и ставит круглую печать организации. Если груз получает другое ответственное лицо по доверенности, то печать ставить не нужно, указывается данные доверенности на получение товара: номер, дата, кому выдана (прикладывается доверенность).

Наряду с заполненной товарной накладной форма ТОРГ-12 поставщик также передает покупателю оформленную счет-фактуру (если является плательщиком НДС), данные счета-фактуры должны совпадать с данными товарной накладной, также передается заполненный счет на оплату, по которому покупатель произведет оплату товара.

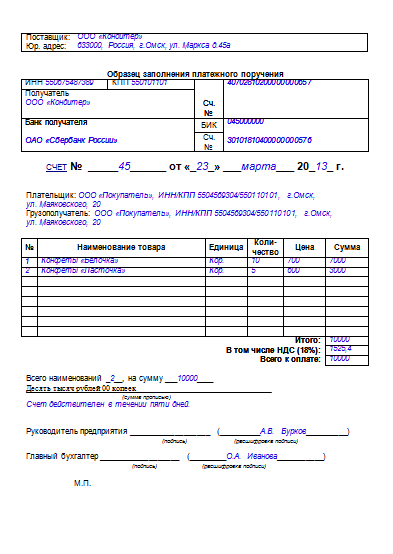

Образец заполнения счета-фактуры:

Действующее законодательство предъявляет довольно строгие требования к порядку оформления счетов-фактур в связи с тем, что в соответствии с п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм налога к вычету.

Дата составления счета-фактуры. Налогоплательщики должны составлять счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня передачи имущественных прав (п. 3 ст. 168 НК).

Допускается оформление на бумажном носителе (от руки; при помощи компьютера; частично от руки, частично при помощи компьютера)

Счет-фактура является документом унифицированной формы и составляется согласно требованиям Постановления Правительства РФ № 1137 от 26.12.11.

При составлении счетов-фактур обособленными подразделениями к порядковому номеру через «/» добавляется код обособленного подразделения.

Дата составления счета-фактуры должна быть не ранее даты составления первичного документа.

Строка 1а «Номер и дата исправления»

Строка заполняется только в случае составления исправленного счета-фактуры: в строке указывается порядковый номер и дата исправления.

Полное или сокращенное наименование продавца, согласно учредительным документам (напр., ООО «БИТ Автоматизация Бизнеса» или Общество с ограниченной ответственностью «БИТ Автоматизация Бизнеса»).

Адрес местонахождения продавца. Указывается юридический адрес.

Строка 2б «ИНН/КПП продавца»

Если товар отгружается от имени ОП, то проставляется КПП такого ОП.

Строка 3 «Грузоотправитель»

Если Продавец и Грузоотправитель являются одним и тем же лицом, вносится запись «он же». Если товар отгружается со склада ОП фирмы, то в данной строке указывается адрес соответствующего ОП.

*Если счет-фактура составляется на выполнение работы (оказание услуги), в этой строке ставится прочерк.

Строка 4 «Грузополучатель»

Полное или сокращенное наименование, адрес, в соответствии с учредительными документами. Если товар отгружается в адрес ОП клиента, то в данной строке проставляется адрес этого ОП.

*Если счет-фактура составляется на выполнение работы (оказание услуги), в этой строке ставится прочерк.

.png)

Строка 5 «К платежно-расчетному документу».

В данной строке проставляется либо номер и дата платежного поручения либо № и дата кассового чека в случае, когда оплата от клиента прошла раньше, чем отгрузка. Организации-покупателю будет отказано в праве применения вычета по входящему НДС в том случае, если в счете-фактуре не будет заполнена

строка 5 «К платежно-расчетному документу».

Цифровой код по ОК валют (Постановление Госстандарта России от 25.12.2000 N 405-ст).

Как правило, это валюта – российский рубль, код – 643.

Если оплата по договору предусмотрена в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е., то в качестве наименования валюты указывается рубль и его код.

Важно! В у.е. счет-фактуру составлять нельзя.

Если наименование валюты отсутствует или код указан неверно, то, по мнению чиновников, покупатель теряет право на вычет.

Наименование товаров (работ, услуг, имущественных прав):

· Наименование товаров (работ, услуг, имущественных прав) должно быть написано на русском языке и содержать значимые слова, однозначно характеризующие суть.

· Допускается указывать после наименования на русском языке наименование на других языках, аббревиатуры, сокращения, марки, модели, артикулы, номер договора и любые иные сведения, необходимые для идентификации товара.

Как заполнить реквизиты счета-фактуры, выставляемого в адрес обособленного подразделения?

ИНН/КПП

Правилами заполнения счетов-фактур, утвержденными постановлением Правительства от 26.12.2011 № 1137, не определено, какой КПП должен быть указан в счете-фактуре, выставленном в адрес обособленного подразделения: головной организации или обособленного подразделения.

В этом случае в строке 6б «ИНН/КПП» Минфин РФ рекомендует указывать КПП обособленного подразделения (см. письма Минфина России от 04.05.2016 № 03-07-09/25719, от 26.02.2016 № 03-07-09/11029, от 05.09.2014 № 03-07-09/44671).

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Наименование покупателя

Покупателем товаров (работ, услуг), приобретаемых организацией для своих филиалов и других обособленных подразделений (или через них), является юридическое лицо, представляемое головной организацией. Поэтому счет-фактура оформляется на головную организацию, а в строке 6 «Покупатель» указываются ее реквизиты (см. письма Минфина России от 04.05.2016 № 03-07-09/25719, от 15.05.2012 № 03-07-09/55, УФНС России по г. Москве от 23.10.2009 № 16-15/1099)9, ФАС Северо-Кавказского округа от 01.04.2009 по делу № А63-675/2008-С4-17).

Нюансы оформления счета-фактуры через обособленное подразделение подробно рассматрены в КонсультантПлюс. Ознакомьтесь с экспертным мнением, получив бесплатный пробный доступ к справочно-правовой системе К+.

Местонахождение покупателя

В строке 6а счета-фактуры нужно писать: «Адрес, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица» (подп. «к» п. 1 Правил заполнения счетов-фактур в ред. постановления Правительства РФ от 19.08.2017 № 981).

До 01.10.2017 чиновники рекомендовали при оформлении счетов-фактур указывать в строке 6а «Адрес» адрес покупателя – юридического лица в лице головной организации (см. письма Минфина России от 26.02.2016 № 03-07-09/11029, Минфина России от 26.02.2016 № 03-07-09/11029).

Каких-либо официальных разъяснений о порядке указания адреса при выставлении счета-фактуры в адрес обособленного подразделения по новой форме в настоящий момент еще нет. Но анализируя в совокупности п. 3 ст. 55 ГК РФ и Правила заполнения счетов-фактур, можно предположить, что в рассматриваемой ситуации в строке 6а «Адрес» счета-фактуры нужно приводить адрес:

О последствиях ошибки в указании адресных данных читайте в материале «Адрес в счете-фактуре: что не является ошибкой».

Наименование и адрес грузополучателя

Если грузополучателем товара является обособленное подразделение организации (например, филиал), в строке 4 «Грузополучатель и его адрес» счета-фактуры указываются реквизиты этого подразделения (см. письма Минфина РФ от 04.05.2016 № 03-07-09/25719, от 13.04.2012 № 03-07-09/35). Аналогичная точка зрения высказывалась чиновниками и ранее, в отношении счетов-фактур, выставленных по правилам постановления Правительства РФ от 02.12.2000 № 914 (письма УФНС России по г. Москве от 24.03.2009 № 16-15/028080, от 20.03.2008 № 19-11/026593, Минфина России от 02.11.2011 № 03-07-09/36).

Образец заполнения счета-фактуры в адрес филиала см. ниже

Порядок заполнения счета-фактуры на услуги отличается. Ознакомиться с образцом заполнения счета-фактуры на приобретение услуг филиалом организации у ИП можно в материале, подготовленном экспертами КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите информацию.

Итоги

Выставляя счет-фактуру обособленному подразделению покупателя, укажите наименование и ИНН и головной организации, КПП, наименование и адрес грузополучателя – обособленного подразделения. Что касается адреса покупателя в строке 6а счета-фактуры, вы можете воспользоваться рекомендациями, приведенными в этой статье, или дождаться официальных разъяснений.