Cчет на предоплату: как оформить и выставить

Счет на предоплату — это документ, содержащий сведения о товарах (услугах), подлежащих оплате, и платежные реквизиты получателя денежных средств. Он может выступать как договор, а может быть приложением к контракту, ранее заключенному сторонами сделки.

Обязательные реквизиты счета на оплату

Хотя документ активно используется в деловом документообороте, законодательно не утверждена его форма и не регламентированы его обязательные реквизиты. Связано это с тем, что документ не является первичным учетным и выставляется либо как дополнение к договорным обязательствам, либо сам является договором. Порядок, как выставить счет на предоплату, и применяемая форма разрабатывается и устанавливается организацией самостоятельно.

Как выставить счет на предоплату к договору

Если в заключенном сторонами сделки контракте прописаны сроки, сумма и платежные реквизиты, выставлять отдельный документ на предоплату нет необходимости. Но поскольку документ удобен в документообороте, условия о его выставлении часто включают в контракт. Если он выставляется к уже заключенному контракту, пропишите в нем:

Когда счет-оферта на предоплату является договором

Гражданское законодательство допускает применение счета в качестве договора, но при соблюдении определенных требований (пункт 2 статьи 432, статьи 435 и 438 ГК РФ):

Существенными условиями любого договора являются предмет сделки, условия для определенных видов сделок, прописанные в законодательно-правовых актах, договоренности, которые необходимо согласовать по заявлению одной из сторон (пункт 1 статьи 432 ГК РФ). Таким образом, для разного вида договорных обязательств существенные условия могут быть разными. Выставляя счет-оферту, кроме реквизитов, прописанных выше, необходимо корректно прописать существенные условия сделки:

Обязательно пропишите условия сделки, которые являются важными: сроки и порядок поставки, порядок и сроки акцепта.

Как прописать условия оплаты в договоре

Порядок оплаты по договору — это установленный сторонами в контракте способ расчета за выполненные обязательства.

Одной из основных частей контракта является порядок расчетов по договору, в этом вопросе важно достичь компромисса, учитывающего интересы обеих сторон. Недостаточно знать, что договор будет исполнен, для эффективного ведения бизнеса имеет большое значение, когда и каким образом.

Формы и способы: возможные варианты

Варианты расчета за выполненные обязательства предусмотрены в ГК РФ различные. Выбор конкретного способа зависит от волеизъявления сторон, вида заключаемого контракта, требований законодательства по нему. По общему правилу ст. 424 ГК РФ цена может быть и не установлена в соглашении, в этом случае она определяется по правоприменительной практике. Для некоторых видов контрактов существенным условием (без которого договор признается незаключенным) является сам порядок расчетов. Таковым является очень распространенное в бизнесе соглашение о поставке товаров.

В соответствии с ГК РФ и деловыми обычаями какие бывают формы оплаты по договору:

Варианты, как прописать сроки оплаты в договоре:

Несколько примеров, как прописать в договоре порядок оплаты (формулировки):

Чтобы выбрать подходящий способ и правильно составить формулировку, рекомендуется рассмотреть все варианты и учесть практику правоприменения. Например, для безналичного перечисления существует несколько способов (инкассо, аккредитив, чеки, электронные средства платежа), их конкретно указывают в контракте с реквизитами во избежание разногласий. Чаще всего используются переводы на расчетный счет по платежным поручениям. О смене реквизитов сразу уведомляют контрагента.

Как прописать расчет по факту

Расчет за выполненную работу, оплата товара по договору поставки по факту закладываются в контракт на практике не часто, этот вариант несет большие риски для исполнителя.

В соглашении рекомендуется прописать следующие моменты.

Конкретный срок расчета. Необязательно дату, допускается привязать срок к неизбежному событию (принятие работ, услуг, заключение соглашения).

| Заказчик обязуется произвести оплату не позднее 10 календарных дней с момента подписания акта приемки оказанных услуг. |

Пени и штрафные санкции за просрочку. Обычно закладывается процент за каждый день, размер должен соответствовать практике, в противном случае может быть снижен в суде. Заказчику этот пункт включать невыгодно.

Как оговорить аванс

Это самый распространенный способ согласования порядка расчета. Заключить договор на оплату до получения товара (услуги, работы) частично одинаково выгодно как заказчику (продавцу), так и исполнителю (покупателю). Риски остаются, но минимизируются для обеих сторон.

Исходя из судебной практики, во избежание споров рекомендуется в контракте оговорить следующие условия:

Срок с указанием конкретной даты или определенного периода, события (чаще всего, заключения соглашения).

Заказчик обязуется внести аванс 20.08.2020 г.

Заказчик обязан внести аванс не позднее 7 календарных дней дней с момента подписания настоящего контракта.

Размер

| Заказчик обязуется произвести расчет за работы в следующие сроки: в срок до 20.08.2020 г. — 50% цены по контракту; в срок не позднее 7 календарных дней с момента подписания акта приемки — оставшиеся 50%. |

Допускается ссылка на график платежей, который содержится в приложении. В этом случае в контракте обязательно надо прописать, что приложение является его неотъемлемой частью, само приложение подписать сторонами и подшить ко всем экземплярам.

Как прописать оплату наличными

Сейчас наличный расчет в договоре используется крайне редко, безналичный гораздо проще и эффективнее. Для наличных расчетов юрлиц и ИП существует лимит — не более 100 000 рублей, по указанию ЦБ РФ. При определении этого способа в соглашении прописывается конкретный адрес, где осуществляются платежи наличными в кассу.

Как указать условие об использовании иностранной валюты

В России оплата по договору производится только с использованием национальной валюты (ст. 317 ГК РФ). Допускается привязка цены контракта к иностранной валюте (доллар, евро), но оплата должна производиться исключительно рублями. Например, допустимо прописать этот порядок следующим образом:

| Покупатель должен заплатить Продавцу за товары сумму в рублях, эквивалентную 10 000 долларам США (в том числе НДС — 20%), по курсу Центробанка РФ на момент оплаты, то есть составления платежного поручения на списания средств со счета Покупателя. |

То есть необходима ссылка на порядок определения этого момента (вторая сторона вправе посчитать моментом расчета дату поступления средств на собственный счет.

В итоге, как прописать условия оплаты в договоре, решают стороны. Основная рекомендация специалистов — прописывать способы расчетов максимально точно и четко, с указанием дат, сроков и способов их определения.

Счет‑фактура на аванс: как его правильно составить и зарегистрировать

Данный материал — своеобразная памятка для бухгалтеров, которые оформляют связанные с НДС документы по предоплате. В статье приведены правила оформления «авансового» счета-фактуры, его регистрации в книге продаж и книге покупок, а также своевременного начисления и вычета НДС. Материал предназначен как для поставщиков, так и для покупателей.

Когда выставлять и регистрировать счет-фактуру на аванс

Какие действия должны совершить стороны сделки, если покупатель перечисляет поставщику предоплату? В главе 21 Налогового кодекса предусмотрен следующий алгоритм.

Перечисление аванса

Получив предоплату (аванс), поставщик в течение 5-ти календарных дней выставляет покупателю счет-фактуру на аванс с выделенной суммой НДС (п. 3 ст. 168 НК РФ). Поставщик регистрирует данный счет-фактуру в книге продаж, а покупатель — в книге покупок.

НДС, выделенный в «авансовом» счете-фактуре, поставщик обязан перечислить в бюджет, а покупатель вправе предъявить к вычету (п. 9 ст. 172 НК РФ).

Отгрузка товара в счет полученной ранее предоплаты

В момент отгрузки стороны сделки еще раз регистрируют «авансовый» счет-фактуру. На этот раз поставщик делает запись в книге покупок, а покупатель — в книге продаж.

НДС, выделенный в «авансовом» счете-фактуре, поставщик может принять к вычету (п. 6 ст. 172 НК РФ). Покупатель в свою очередь обязан восстановить принятый ранее вычет (подп. 3 п. 3 ст. 170 НК РФ) и заплатить налог в бюджет.

Когда «авансовый» счет-фактура не выставляется

Есть случаи, когда приведенный выше алгоритм не действует. Так, «авансовый» счет-фактура не оформляется, если отгрузка состоялась не позднее 5-ти календарных дней с момента получения предоплаты. Такое мнение высказал Минфин России в письме от 18.01.17 № 03-07-09/1695 (см. «Если отгрузка следует в течение пяти дней после получения предоплаты, то счет-фактуру на предоплату выставлять не нужно»).

Кроме того, без «авансового» счета-фактуры можно обойтись, если покупатель не является плательщиком НДС, либо освобожден от обязанностей по уплате данного налога. Об этом прямо сказано в подпункте 1 пункта 3 статьи 169 НК РФ. Специалисты Минфина подтвердили, что указанная норма распространяется на покупателей-«упрощенщиков» (письмо от 16.03.15 № 03-07-09/1380; см. «При получении авансовых платежей от организации, применяющей УСН, счета-фактуры можно не составлять»). От себя добавим, что под указанную норму подпадают также «вмененщики», предприниматели на ПСН, плательщики единого сельхозналога и те, кто получил освобождение по статье 145 НК РФ.

Наконец, «авансовый» счет-фактура не оформляется при экспорте товара, облагаемого по нулевой ставке. Дело в том, что согласно пункту 1 статьи 154 НК РФ предоплата за товар, который облагается по нулевой ставке, в налоговую базу не включается. Следовательно, и «авансовый» счет-фактура здесь не нужен (письмо Минфина России 10.01.18 № 03-07-08/142; «При экспорте товаров с нулевой ставкой НДС счет-фактура на предоплату не составляется»). Это же правило применяется в ситуации, когда предоплата сделана в рамках операций, полностью освобожденных от НДС по статье 149 НК РФ.

Реквизиты «авансового» счета-фактуры

Счет-фактура на предоплату оформляется так же, как и «обычный» счет-фактура (правила заполнения приведены в статье «Инструкция по заполнению счетов-фактур»). Но существуют некоторые особенности, которые нужно учитывать при заполнении отдельных полей «авансового» счета-фактуры (см. табл.1).

Правила заполнения отдельных строк «авансового» счета-фактуры

Номер

Наименование

Содержание

«Шапка» счета-фактуры

СЧЕТ-ФАКТУРА №___ от_______________

«Авансовые» счета-фактуры нумеруются в общем хронологическом порядке вместе с обычными счетами-фактурами. Особый порядок нумерации для счетов-фактур на предоплату не предусмотрен (письмо Минфина России от 16.10.12 № 03-07-11/427).

Грузоотправитель и его адрес

Всегда ставится прочерк (письмо Минфина России от 19.12.17 № 03-07-05/84934.)

Грузополучатель и его адрес

Всегда ставится прочерк (письмо Минфина России от 19.12.17 № 03-07-05/84934)

К платежно-расчетному документу №___ от_______________

Ставится номер и дата платежно-расчетного документа или кассового чека на предоплату.

Допустимо указать только три последние цифры в номере платежного поручения (письмо Минфина России от 19.09.14 № 03-07-09/46986)

При безденежной форме расчетов строка 5 не заполняется

Таблица в счете-фактуре

Всегда ставится прочерк

условное обозначение (национальное)

Всегда ставится прочерк

Всегда ставится прочерк

Цена (тариф) за единицу измерения

Всегда ставится прочерк

Стоимость товаров (работ, услуг), имущественных прав без налога — всего

Всегда ставится прочерк

В том числе сумма акциза

Всегда ставится прочерк

Указывается расчётная ставка: 10/110 или 18/118 (п. 4 ст. 164 НК РФ)

Стоимость товаров (работ, услуг), имущественных прав с налогом — всего

Указывается вся сумма предоплаты с учетом НДС

Страна происхождения товара

Всегда ставится прочерк

Страна происхождения товара

Всегда ставится прочерк

Номер таможенной декларации

Всегда ставится прочерк

Регистрация в книге покупок и книге продаж

При перечислении предоплаты записи в книге продаж у поставщика и в книге покупок у покупателя делаются в том периоде, когда выставлен «авансовый» счет-фактура.

При отгрузке товара в счет предоплаты запись в книге покупок у поставщика делается в периоде отгрузки. Запись в книге продаж у покупателя также делается в периоде отгрузки, а не в периоде перечисления аванса.

Счет-фактура на предоплату регистрируется в книге покупок и в книге продаж так же, как и «обычный» счет-фактура. Но существуют особенности, которые нужно учитывать при заполнении отдельных полей (см. табл.2 и табл. 3; примеры заполнения см. в статье «Как правильно заполнить книгу покупок и книгу продаж в случае предоплаты, а также при выставлении корректировочного счета-фактуры»).

Правила заполнения отдельных полей книги покупок при регистрации «авансового» счета-фактуры

Номер

Наименование

Содержание

Какие записи делает покупатель при перечислении аванса

Какие записи делает продавец при отгрузке товара и вычете начисленного ранее НДС

данные из строки 2 «авансового» счета-фактуры

Правила заполнения отдельных полей книги продаж при регистрации «авансового» счета-фактуры

Номер

Наименование

Содержание

Какие записи делает продавец при получении аванса

Какие записи делает покупатель при отгрузке товара и восстановлении принятого ранее вычета

данные из строки 6 «авансового» счета-фактуры

ИНН / КПП покупателя

данные из строки 6б «авансового» счета-фактуры

Что делать с «авансовым» счетом-фактурой при расторжении сделки

Случается, что покупатель и продавец расторгают договор, по которому ранее был перечислен аванс. Если продавец возвращает предоплату покупателю, то стороны сделки должны поступить следующим образом.

Продавцу нужно зарегистрировать «авансовый» счет-фактуру в книге покупок. В графе 7 «Номер и дата документа, подтверждающего уплату налога» поставщику следует указать реквизиты тех документов, которые подтверждают возврат авансового платежа. Тогда на основании пункта 4 статьи 172 НК РФ продавец вправе предъявить к вычету НДС, начисленный при получении предоплаты (см. «Минфин разъяснил тонкости заполнения книги покупок при возврате покупателю сумм предоплаты»).

Покупателю, напротив, необходимо восстановить принятый ранее вычет и заплатить НДС в бюджет. При этом он должен зарегистрировать «авансовый» счет-фактуру в книге продаж.

Иногда после расторжения сделки поставщик не возвращает деньги покупателю. Вместо этого стороны договариваются погасить задолженность каким-либо иным способом. В Налоговом кодексе нет общих указаний, может ли поставщик при подобных обстоятельствах принять вычет. По этой причине каждую ситуацию приходится рассматривать отдельно, исходя из разъяснений чиновников и судебной практики. Так, если аванс погашен путем зачета взаимных требований, то вычесть НДС нельзя (постановление ФАС Западно-Сибирского округа от 12.10.12 № А03-3477/2010). Если же аванс зачтен в счет оплаты по другому договору, то вычет допустим (см. «Организация может принять к вычету НДС с предоплаты, зачтенной в счет оказания услуг по другому договору с тем же заказчиком»).

Обратите внимание: ошибок при заполнении счетов-фактур проще избежать, если выставлять их в электронном виде. Напомним, что обмен юридически значимыми электронными документами (накладными, счетами-фактурами, договорами) производится с помощью специальных систем через операторов электронного документооборота (ЭДО). Это, в частности, сервис «Диадок» от компании СКБ Контур.

Организации и предприниматели, у которых есть электронная подпись для налоговой отчетности, могут прямо сейчас бесплатно отправить контрагентам неограниченное количество счетов-фактур, накладных и других документов через систему «Контур.Диадок» в рамках акции «Безлимит на 2 месяца».

Поступление оплаты от покупателя: аванс

Рассмотрим особенности отражения в 1С поступления аванса от покупателя.

Пошаговая инструкция

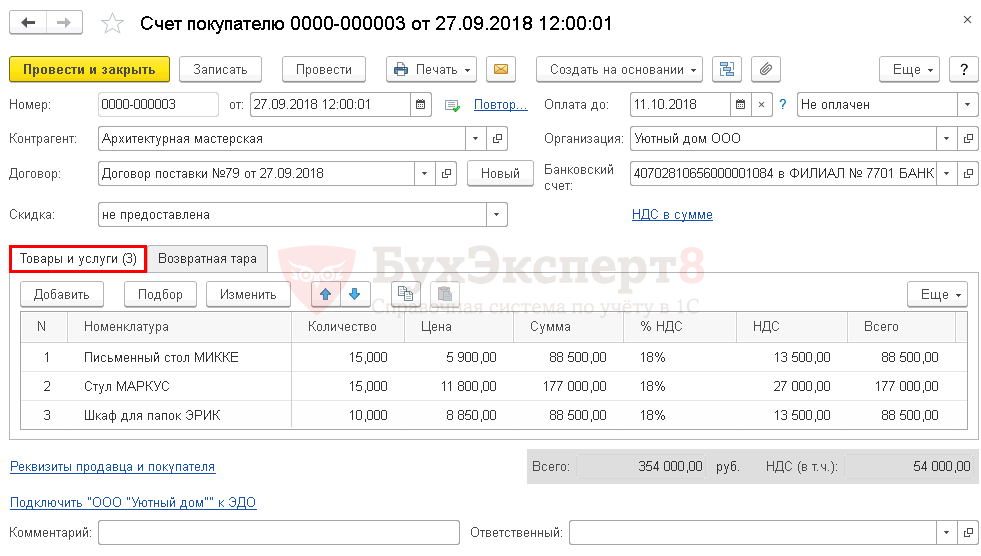

27 сентября выставлен счет на оплату покупателю ООО «Архитектурная мастерская» за офисную мебель на общую сумму 354 000 руб. (в т. ч. НДС 18%):

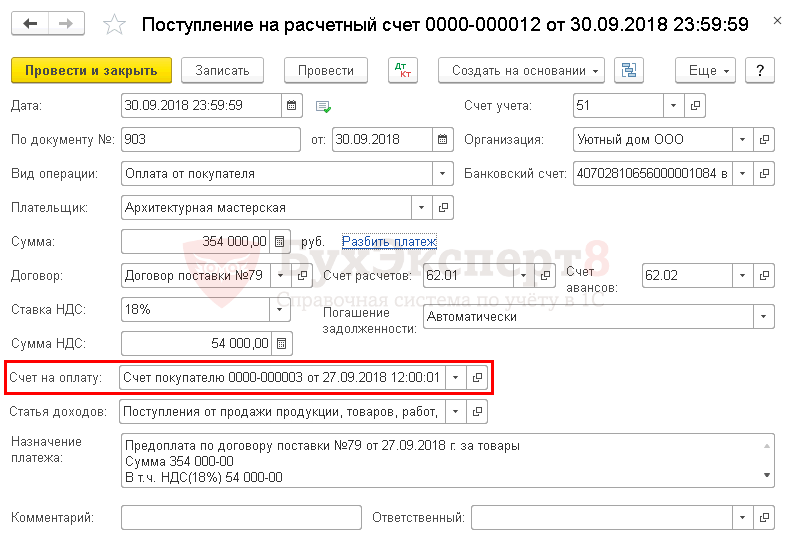

30 сентября на расчетный счет Организации поступила 100% предоплата от покупателя.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Выставление счета покупателю | |||||||

| 27 сентября | — | — | 354 000 | Выставление счета покупателю | Счет покупателю | ||

| Поступление предоплаты от покупателя | |||||||

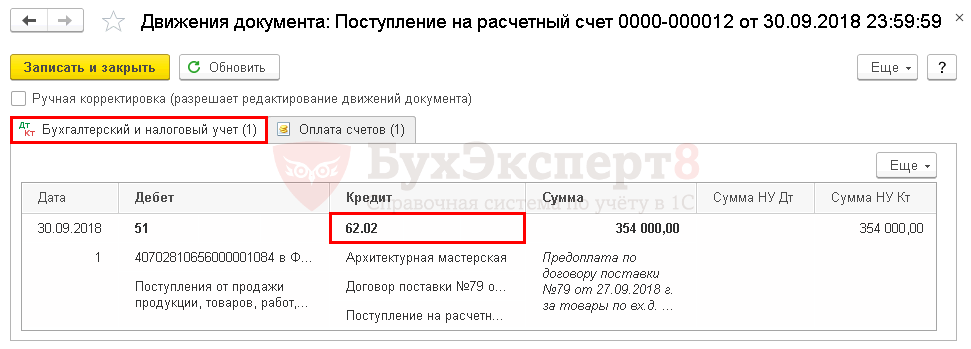

| 30 сентября | 51 | 62.02 | 354 000 | 354 000 | Поступление предоплаты от покупателя | Поступление на расчетный счет — Оплата от покупателя | |

Выставление счета покупателю

Формирование Счета покупателю в 1С позволяет автоматически отслеживать оплату и отгрузку товаров, а также помогает:

В документе указывается:

Получите понятные самоучители 2021 по 1С бесплатно:

Документ Счет на оплат у не создает проводок и движений по регистрам.

Документальное оформление

Поступление предоплаты от покупателя

Расчеты с покупателями ведутся на счете 62 «Расчеты с покупателями и заказчиками» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н). Сальдо по счету показывает:

Документ Поступление на расчетный счет также можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

В документе указывается:

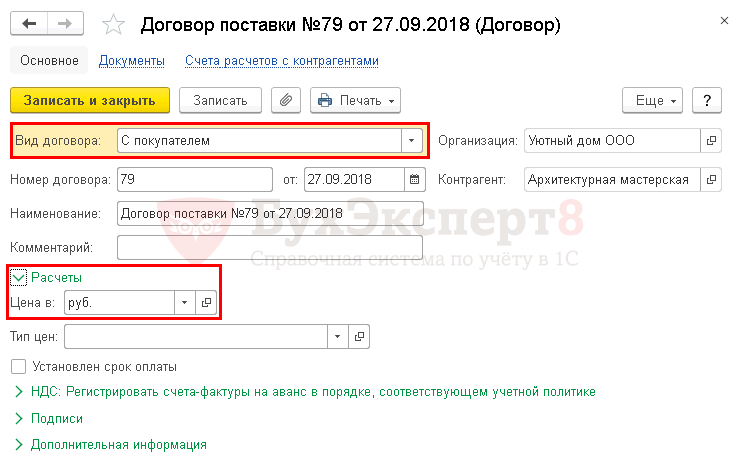

В нашем примере расчеты по договору ведутся в рублях, поэтому в результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливаются следующие субсчета для расчетов с покупателем:

В случае необходимости счета расчетов с покупателем можно поправить в документе вручную или настроить автоматическое подставление других счетов расчетов с контрагентом.

Выбор Статьи доходов в документе оплаты от покупателя необходим для автоматического заполнения Отчета о движении денежных средств.

Если по договору есть задолженность покупателя, то сначала погашается она, а остаток будет учитываться как аванс. Если нет задолженности – то вся сумма будет учтена как аванс.

Проводки по документу

В связи с тем, что задолженность покупателя ООО «Архитектурная мастерская» по договору поставки №79 от 27.09.2018 отсутствовала, полученная сумма будет классифицирована программой как аванс:

Проверка взаиморасчетов с покупателем

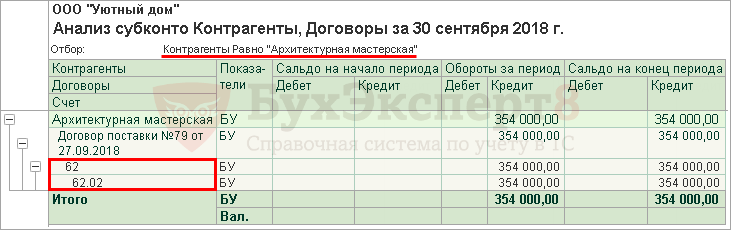

Проверить расчеты с покупателем в разрезе договоров можно с помощью анализа взаиморасчетов в отчете Анализ субконто в разрезе Контрагентов и Договоров.

Из отчета видно, что по договору поставки №79 от 27.09.2018 отражена кредиторская задолженность нашей Организации перед покупателем ООО «Архитектурная мастерская» по кредиту счета 62.02 в виде полученного аванса на сумму 354 000 руб.

Иного сальдо на 30 сентября 2018 по другим счетам расчетов и договорам нет, следовательно, взаиморасчеты в разрезе контрагента и договора отражены в 1С верно.

При поступлении предоплаты от покупателя в счет предстоящих отгрузок, Организация должна выставить авансовый счет-фактуру и исчислить НДС с полученного аванса.

Продолжение примера смотрите в публикациях:

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Все комментарии (1)

Спасибо, что обратили внимание. Ссылку обновили.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

![]()

Огромное Вам спасибо. Всегда с нетерпением жду новых семинаров Марины Климовой! Оплачиваю семинары уже несколько лет и не разу об этом не пожалела (не смотря на большой стаж работы в бухгалтерии). Всегда интересно, своевременно и познавательно! Большое Вам спасибо за Ваш труд!

Сумма в авансовом счете‑фактуре

Добрый день! Поставщику заплатили предоплату 2 250 000 р. Он через три дня стал отгружать товар, но до конца месяца не все отгрузил, и осталась часть предоплаты (980 000 р) на конец месяца и квартала.

Попросили выставить авансовый счет-фактуру, но дали счет-фактуру, на платежное поручение датой перечисления аванса на остаток аванса- на 980 000 р. Правомерно ли это? И можем ли мы принять такую счет-фактуру для отражения в книге покупок?

Добрый день,

По данному вопросу существует две официальных точки зрения: ФНС РФ и МФ РФ.

1. В Письмах ФНС РФ от 10.03.2011 N КЕ-4-3/3790, от 15.02.2011 N КЕ-3-3/354 сказано:

Таким образом, вне зависимости от того, что в течение пяти календарных дней после получения налогоплательщиком налога на добавленную стоимость предоплаты под предстоящую поставку товаров (работ, услуг), приходящихся на один налоговый период либо на разные налоговые периоды, производится отгрузка товаров (работ, услуг), счета-фактуры оформляются в двух экземплярах как на сумму полученной предоплаты, так и при отгрузке товаров (работ, услуг) в счет указанной предоплаты.

Следовательно, согласно первой точке зрения (ФНС РФ), если организация получает предоплату, то она обязана выписать счет-фактуру на аванс, даже если вся сделка купли-продажи происходит в пределах одного квартала или в пределах пяти календарных дней.

2. В Письмах МФ РФ от 10.11.2016 N 03-07-14/65759, от 06.03.2009 N 03-07-15/39, сказано:

В случае если в течение пяти календарных дней, считая со дня получения предварительной оплаты (частичной оплаты), осуществляется отгрузка товаров (выполнение работ, оказание услуг, передача имущественных прав) в счет этой оплаты (частичной оплаты), то счета-фактуры по предварительной оплате (частичной оплате) выставлять покупателю не следует.

Следовательно, согласно второй точке зрения (МФ РФ), выставлять авансовый счет-фактуру не надо в ситуации, при которой отгрузка произошла в течение 5 календарных дней со дня получения аванса в счет этой отгрузки.

Исходя из приведенных официальных позиций, выставление счетов-фактур только на суммы авансов, оставшихся на конец квартала, не предусмотрено НК РФ. В этой ситуации, в соответствии с нормами ст. 168 НК РФ, в случае получения поставщиком аванса в счет предстоящих поставок товаров (выполнения работ, оказания услуг), поставщик должен составить авансовый счет-фактуру на всю сумму, полученного аванса. Счет-фактура, на сумму полученного аванса, составляется в двух экземплярах, один из которых передается покупателю (п. 6 Правил заполнения счета-фактуры, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137). Указанный авансовый счет-фактура регистрируется в книге продаж по дате составления авансового счета-фактуры.

В момент отгрузки товаров (выполнения работ, оказания услуг) в счет ранее полученного аванса (частичной оплаты), сумму НДС с аванса поставщик может предъявить к вычету (п. 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ)

Письмо ФНС РФ от 10.03.2011 N КЕ-4-3/3790