Счет со скидкой (образец)

Похожие публикации

Чтобы привлечь и удержать постоянных покупателей, компании готовы предоставлять им товары и услуги по пониженным ценам. Иногда продавцы проводят специальные акции, чтобы заявить или напомнить о себе, и во время их действия выставляют счет со скидкой. Образец его оформления и порядок заполнения обязательных реквизитов вы найдете в этой статье.

Регулирование скидок

Понижение ранее заявленной стоимости товара или услуги именуется скидкой. Гражданский кодекс в разделе, посвященном договорам купли-продажи (30-я глава), не ограничивает продавца в определении ее размера. Однако организациям следует помнить об ограничениях, предусмотренных Налоговым кодексом.

Сотрудники фискального ведомства вправе проконтролировать правильность установленной цены, если от обычной стоимости она отклонилась более чем на 20% (40-я статья Налогового кодекса). И если они сочтут столь большую скидку неправомерной, заподозрив продавца в намеренном занижении налогооблагаемой базы, компании могут доначислить не только сам налог, но и пени. Причем их размер рассчитают из средней, а не уменьшенной цены.

Чтобы избежать споров с налоговиками, эксперты советуют письменно обосновать предоставление щедрых скидок, превышающих 20%, и подготовить ряд документов. В частности, организации может пригодиться:

В письменном обосновании высоких скидок, в частности, рекомендуют пояснить, что они призваны продвинуть на рынок новые товары или связаны с сезонным снижением потребительского спроса на продукцию, которую поставщику необходимо реализовать в минимальные сроки.

Счет со скидкой: образец

Счет с предоставленной скидкой имеет ряд обязательных реквизитов:

Ниже приведен пример оформления такого счета.

Образец счета со скидкой

schet_na_oplatu_obrazec.jpg

Частичная оплата по счету

На практике распространены ситуации, когда покупатель не сразу оплачивает всю стоимость приобретенного товара, а делает предоплату. Частичная оплата по счету оформляется с теми же реквизитами таблицы, однако вносимые в нее данные уменьшаются пропорционально авансируемой суммы. В выставленном счете также указывается размер скидки.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Счет на оплату покупателю (со скидкой)

Внешняя печатная форма для БП 3.0 с возможностью вывода на печать скидки.

Итог скидки суммируется как для документа в целом, так и для каждой позиции в отдельности.

Все скриншоты из демо-версии БП. Тестировал на версии (3.0.42.87).

Скачать файлы

Специальные предложения

Обновление 04.02.16 17:27

Код открыт Не указано

См. также

Уведомление о заключении и расторжении трудового договора с иностранцем для ЗУП 3.1 Промо

Внешние печатные формы «Уведомление о заключении ТД с иностранцем» и «Уведомление о расторжении ТД с иностранцем» для ЗУП 3.1 (справочник «Сотрудники»). См. подробное описание, есть особенности! (Приложения № 7 и 8 к приказу МВД России от 30.07.2020 N 536).

15.09.2017 22397 258 Matilde 26

Счет-фактура и УПД в редакции постановления 534 для БП 3, БП 2, УТ 10.3, УТ 11.1, УТ 11.4, КА 1, КА 2

Новая Счет-Фактура и УПД применяется с 01.07.2021 для БП, УТ, КА

02.07.2021 16894 990 A_I 93

Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

25.06.2021 40986 1123 Kontakt 310

Транспортная накладная (Приложение №4) по Постановлению от 21.12.2020 №2200 для Бухгалтерии 3.0

Изменение формы транспортной накладной. Постановление Правительства Российской Федерации от 21.12.2020 № 2200. Применяется с 01.01.2021.

16.01.2021 13096 22 Kontakt 2

Анализ заказов покупателей (КА 2.4, ERP 2.4, УТ 11.4) Промо

Отчет на заданную дату выводит сводную информацию о состоянии выполнения заказов клиентов. Аналогичен типовому «Состояние выполнения» который выводит только по одному текущему заказу.

06.07.2020 8737 56 silver_jr 12

Внешние печатные формы для 1С:Бухгалтерии государственного учреждения 2.0

Содержит практически полный набор внешних печатных форм для Бухгалтерия государственного учреждения 2.0

09.07.2020 12231 17 LamerSoft 0

Внешние печатные формы для 1С:Розница 2.3

Содержит практически полный набор внешних печатных форм для Розница 2.3

07.07.2020 26401 17 LamerSoft 0

Товары в резерве на складах (КА 2.4, ERP 2.4, УТ 11.4)

Отчет выводит информацию о количестве и себестоимости свободных и обособленных резервов на складах.

07.07.2020 5939 21 silver_jr 10

Внешние печатные формы для 1С: Зарплата и кадры государственного учреждения 3.1

Содержит практически полный набор внешних печатных форм для Зарплата и кадры государственного учреждения 3.1

29.05.2020 10575 14 LamerSoft 0

Внешние печатные формы для 1С:Управление нашей фирмой 1.6

Содержит практически полный набор внешних печатных форм для Управление нашей фирмой 1.6

20.05.2020 10640 25 LamerSoft 6

Содержит практически полный набор внешних печатных форм для Зарплата и управление персоналом 3.1

19.05.2020 12678 83 LamerSoft 5

Внешние печатные формы для Бухгалтерии предприятия 3.0

Содержит практически полный набор внешних печатных форм для Бухгалтерия предприятия 3.0

18.05.2020 11962 89 LamerSoft 0

Внешние печатные формы для Управления торговлей 11.4

Содержит практически полный набор внешних печатных форм для Управление торговлей 11.4

18.05.2020 11486 68 LamerSoft 2

Внешние печатные формы для Управления торговлей 10.3

Содержит практически полный набор внешних печатных форм для Управление торговлей 10.3

17.05.2020 11008 17 LamerSoft 1

Формирование договоров по шаблонам из Google Drive

Основная идея: бухгалтер / кадровик / директор может вносить правки в шаблоны договоров без участия программиста. Пользователь получает возможность редактировать шаблоны на Google диске и тут же формировать договоры по исправленным шаблонам из 1С. Заполненный по шаблону договор сохраняется на Google диск. Вместо пары десятков внешних печатных форм, в вашей базе всего одна внешняя обработка. Обработка разрабатывалась под КА 2. Тестировалась на КА 2.4.9.82, УТ 11.4.5.32, УТ 11.4.9.98. Несложно адаптируется под другие БСП-Конфигурации.

25.11.2019 35061 28 hlopik 25

Анкеты для проведения обследования по подсистемам 1С:ERP

Предлагаем вниманию анкеты, используемые для оценки объема проекта внедрения. Анкеты могут использоваться на этапе экспресс-обследования. На более поздних этапах требуется углублять собираемую с клиента информацию для проектирования системы на базе 1С:ERP Управление предприятием 8.

03.04.2019 34149 1373 1СERP 38

Трудовой договор, Дополнительное соглашение к трудовому договору, Лист ознакомления, Договор о материальной ответственности, Договор о коммерческой тайне, Согласие на обработку персональных данных для ЗУП 3.1

Комплект печатных форм для отдела кадров для документов Прием на работу и Кадровый перевод: Трудовой договор, Доп. соглашение к трудовому договору, Лист ознакомления с локальными нормативными актами, Договор о полной материальной ответственности, Договор о неразглашении коммерческой тайны, Согласие на обработку персональных данных.

12.03.2019 45766 243 Asenka 76

Валовая прибыль в текущем месяце. Актуальная себестоимость (рассчитывается из последней цены закупки с учетом доп.расходов)

16.03.2018 37206 91 zaika007 49

Анализ распределения заказов по предоплатам

Отчет, в котором предоплаты разделены по интервалам (порогам) предоплат.

21.02.2018 26821 0 wowik 0

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок. 2. Обработка для создания ведемостей из начисления зарплаты. 3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

26.01.2018 62894 513 p.ugrumov 98

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача. UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени. Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

29.12.2017 54469 39 agent00mouse 0

Себестоимость реализованной продукции по периодам выпуска в УПП (для РАУЗ, бухгалтерский учёт)

Отчёт показывает распределение себестоимости реализованной продукции по периодам. Продукция по периодам выпуска распределяется на полуфабрикаты по периодам выпуска полуфабрикатов. Затем выполняется разузлование полуфабрикатов до уровня материалов. Отчёт может быть полезен для предоставления результатов деятельности предприятия акционерам предприятия.

29.12.2017 35826 65 Designer1C 15

Остатки товаров на складах по выбранным документам

Печатная форма подключается к документам. Даёт возможность быстро оценить остатки товара на складе по номенклатуре, указанной в документе, и ответить на вопрос, хватает ли остатков, чтобы отгрузить счет? На каких складах продукция по этому документу?

09.11.2017 54329 25 A7758735 5

Учет скидок в бухучете: как упростить себе жизнь и избежать разбирательств с налоговой

Скидки используются как в розничной, так и в оптовой торговле: для стимулирования сбыта, быстрой реализации складских остатков и повышения лояльности покупателей. И если со сниженными до момента оплаты ценами проблем не возникает, то ретроспективные скидки и бонусы вызывают вопросы. Используя их неправильно, можете нарушить требования Налогового кодекса и долго объясняться с инспекторами ФНС.

Мы подготовили статью о том, как осуществлять учет акций в бухгалтерском учете. Пояснили на примере оптовой торговли, где обе стороны — ИП или юрлица, но те же принципы работают в случае, если ваши клиенты — физлица.

Варианты снижения цен: текущая и ретроспективная скидка

Есть две возможности уменьшить итоговую стоимость для покупателя:

Важно! Скидка не должна быть больше 20%, иначе у ФНС могут возникнуть подозрения, которые приведут к проверке.

Также вы можете выплачивать бонус (премию) в денежном или натуральном виде при достижении результатов: например, определенного объема или стоимости заказов. От ретроспективной скидки бонус отличается тем, что не уменьшает исходную цену товара или услуги.

Систему скидок и бонусов нужно зафиксировать в ценовой и учетной политике, а также прописать условия их получения в договоре.

Налоговый учет скидок в каждом случае имеет свои особенности. Его порядок также зависит от того, какую систему налогообложения вы применяете.

Как правильно рассчитывать НДС при скидках и бонусах

Текущие скидки

Самый простой вариант с точки зрения учета. Продавец указывает в договоре, счете и отгрузочных документах сниженную цену. НДС оба участника сделки рассчитывают в стандартном порядке.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. Стандартная стоимость одного ноутбука — 30 000 рублей. Поступил заказ от ООО «Зеленый город», также плательщика НДС, на 10 ноутбуков, договорились о скидке. Итоговая стоимость каждой единицы товара — 28 000 рублей, заказ на сумму 280 000, включая НДС.

Вы формируете накладную и счет-фактуру на 280 000 рублей, в том числе НДС — 46 666,67 рублей (280000/120*20). С полученной выручки начисляете НДС к уплате. ООО «Зеленый город» оплачивает вам 280 000 рублей и принимает НДС в размере 46 666,67 рублей к вычету.

Ретроспективные скидки

Гражданский кодекс РФ допускает снижение стоимости товаров или услуг постфактум по соглашению сторон. Использование таких скидок сопряжено с рядом сложностей для продавца и покупателя.

Действия продавца

Если договорились о ретроспективной скидке при достижении определенного объема заказов, выставляете покупателю отгрузочные документы с исходной ценой до тех пор, пока он не выполнит условие. Когда это произойдет, оформляете предоставление скидки подписанием доп. соглашения к договору, акта о снижении стоимости, протокола согласования цен или другого подобного документа. В нём должна содержаться информация о том, на какие товары распространяется скидка, по каким первичным документам они были отгружены покупателю, какая цена была до и какая будет после скидки.

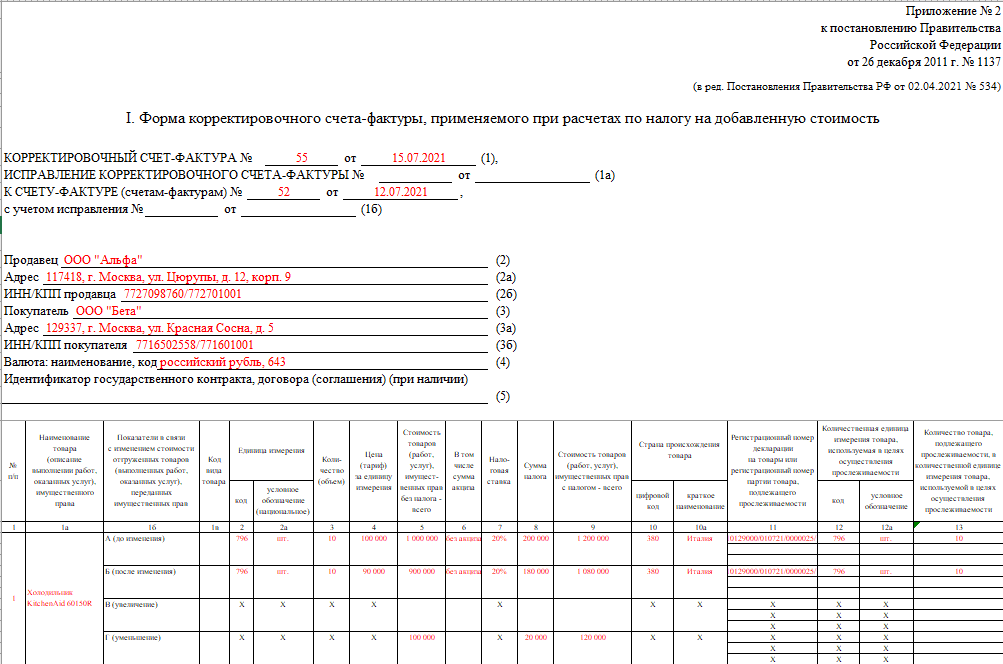

В течение 5 дней с момента подписания любого из перечисленных выше документов вы обязаны направить заказчику корректировочный счет-фактуру, подтверждающий его согласие на снижение цены ( п. 3 ст. 168 НК РФ ). Этот документ позволит вам принять к вычету НДС, который приходится на разницу между исходной и итоговой ценой реализованной партии товара.

Пример корректировочного счета-фактуры, который заполняется при предоставлении скидки на уже оплаченный товар.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. Стандартная стоимость одного ноутбука — 30 000 рублей. Вы продали партию из 100 ноутбуков ООО «Инфоблок» за 3 000 000 рублей и договорились, что при оплате еще 200 за следующие 2 месяца дадите скидку 5% на все 300 единиц товара. Условие было выполнено, ноутбуки оплачены в полном объеме — 9 000 000 рублей. Цена партии со скидкой — 8 550 000 рублей. 450 000 рублей возвращаете покупателю.

После предоставления скидки нужно пересчитать НДС и, если она затрагивает предыдущие налоговые периоды, подать уточненную декларацию в налоговую. В случае, если налог уже уплачен, вы можете подать на вычет НДС с разницы между исходной и фактической стоимостью товара.

Действия покупателя

Если отгрузка товара произведена в одном налоговом периоде, а скидка получена в другом, возникает проблема. Из-за снижения стоимости партии уменьшаются расходы и «входящий» НДС, который был принят к вычету. На основании корректировочных документов от продавца нужно исправить налоговую декларацию, из-за чего получается недоплата налога на прибыль и НДС. ФНС потребует погасить задолженность и начислит пени — можно попробовать отстоять свою позицию, но это будет непросто.

Бонусы (премии)

При использовании ретроспективных скидок возникают сложности с ФНС, поэтому на практике чаще используются бонусы — вознаграждение, которое выплачивается по итогам периода, но не влияет на стоимость товара.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. ООО «Инфоблок» — покупатель, с которым вы договорились о премии в размере 1% от стоимости заказа, превышающей миллион рублей. В июне контрагент оплатил партию ноутбуков на 1 200 000 — вы должны выплатить ему бонус 2 000 рублей.

Для продавца премия — внереализационный расход ( пп. 19.1 п. 1 ст. 265 НК РФ ), а для покупателя — внереализационный доход. В обоих случаях сумма не облагается НДС, т. к. не является оплатой за товары или услуги.

Важно! Укажите в договоре, что бонус не снижает стоимость товаров или услуг. В противном случае он будет считаться ретроспективной скидкой со всеми вытекающими обязанностями.

Бонус может быть выражен в натуральной форме — дополнительных единицах товара. Но такой способ используется редко, т. к. при передаче товара покупателю продавец должен начислить НДС от фактической стоимости товара и уплатить его из собственных средств.

Доверьте бухгалтерский учет нам! Поможем правильно рассчитать НДС при скидках и бонусах, подготовим и в срок сдадим отчеты, обработаем требования ФНС. Страховка от ошибок — 1 миллион рублей.

Как продавцу и покупателю учитывать скидки на УСН «Доходы» и «Доходы минус расходы»

Текущие скидки

Тут все просто. Поскольку о скидке договорились до подписания договора и оплаты, во всех документах фиксируется сниженная стоимость товара или услуги. Продавец фиксирует оплаченную покупателем сумму как доход, и использует ее для расчета налога в стандартном порядке. Покупатель относит стоимость товара к расходам и может уменьшить на нее налогооблагаемую базу, если применяет УСН «Доходы минус расходы».

Ретроспективные скидки

Можно договориться о том, что скидка будет перечислена покупателю в денежном эквиваленте или учтена при оплате следующей партии товара. Порядок действий зависит от того, какой вариант выбрали:

Бонусы (премии)

Покупатель фиксирует полученную от поставщика премию как внереализационный доход, который учитывается при расчете налога и на УСН «Доходы», и на УСН «Доходы минус расходы».

Если предусмотрены бонусы в натуральном виде (дополнительные товары), продавец также может списать их стоимость, как рекламные расходы. Покупателю придется внести в доходы отпускную стоимость полученных товаров, что увеличит доход, используемый для расчета налога.

Учет акций в бухгалтерском учете при работе с физлицами

Если у вас розничный магазин, для стимулирования продаж могут использоваться текущие скидки и бонусы. Ориентируйтесь на схемы налогового учета скидок, описанные выше.

Учет скидок в бухучете: коротко о главном

Возьмем на себя бухгалтерский, налоговый и кадровый учет в вашей торговой компании. Интегрируемся со складским ПО, чтобы исключить ошибки, ведущие к проблемам с ФНС и переплатам.

Вознаграждение за объем продаж: как оформить «первичку»

Скидки хорошим клиентам предоставляют почти все оптовые компании. Учет таких бонусов создает множество проблем для бухгалтера. Одна из них — как правильно выписать первичные документы.

И раз, и два

Скидки условно можно разделить на две группы:

Рассмотрим, как нужно оформлять первичные документы в обоих случаях.

Скидка утром, покупка вечером

Цена на товары, работы или услуги определяется соглашением сторон (п. 1 ст. 424 ГК). После заключения договора цену можно изменить в случае, если это предусмотрено законом либо установлено в самом договоре (п. 2 ст. 424 ГК).

Изменение первоначальной цены — один из видов скидки. О том, как оформить такое изменение, рассказывает налоговый консультант Алла Ильина. «Скидки, которые предоставляет продавец, — говорит Алла Леонидовна, — элемент маркетинговой политики фирмы. Скидки, при которых пересматривается цена договора, нельзя считать расходом. Это корректировка выручки. Такого мнения придерживается Минфин (письмо от 2 мая 2006 г. № 03-03-04/1/411).

Если фирма снижает цену до того, как товар продан, никакие исправления в документы и отчетность вносить не нужно. Вы просто показываете в счете, счете-фактуре и накладной фактическую цену продаваемого товара. Однако в счете нужно также указать первоначальную цену товара и размер скидки. В сноске желательно обосновать правомерность предоставления скидки. Это могут быть ссылки на пункты Положения о скидках или маркетинговую политику. Сделать это нужно для того, чтобы уменьшить придирки налоговиков, которые при проверках тщательно изучают сделки с заниженными ценами».

От скидки к услуге

Чтобы поставщик не терял на НДС, а также партнеры были избавлены от изменения «первички» и подачи уточненных деклараций, скидку можно «закамуфлировать» под договор оказания услуг. Например, покупатель может оказать услуги по изучению рынка сбыта. В итоге поставщик получит от покупателя акт на оказание услуг и счет-фактуру. И может с чистой совестью поставить НДС по таким услугам к вычету.

Однако в тексте договора может содержаться такое правило: после того, как покупатель приобретет товар на определенную сумму, цена на него снизится задним числом. Цену поставщик также может изменить, если покупатель погасил долги по поставке раньше определенного срока. Выходит, что при отгрузке товара в накладных и счетах-фактурах была указана верная на тот момент стоимость товара. Но она не учитывала сегодняшнюю скидку.

Как было сказано ранее, изменение цены вызывает корректировку выручки. А значит, при такой скидке продавец должен внести коррективы в накладные и счета-фактуры. Имейте в виду, что такие изменения приведут к тому, что фирма должна будет подавать уточненные декларации по налогам (письмо Минфина от 15 сентября 2005 г. № 03-03-04/1/190).

Важна не только «первичка»

Для того чтобы избежать претензий налоговиков, правильно оформленной «первички» недостаточно. Во-первых, в компании должна быть тщательно продумана и оформлена маркетинговая политика. Ведь скидки являются одним из ее элементов. Как приложение к маркетинговой политике можно оформить Положение о скидках. «Чтобы это Положение можно было считать внутренним нормативным актом, — говорит Алла Ильина, — оно должно действовать в течение длительного времени и устанавливать общий порядок предоставления скидок покупателям». Если компания предоставляет индивидуальные скидки, в Положении о скидках следует это указать.

Во-вторых, можно утвердить список крупных клиентов, которым предоставляются индивидуальные скидки.

И в-третьих, правила применения скидок следует прописать в договоре или сделать в нем ссылку на маркетинговую политику. Только в этом случае инспекторам будет сложно доказать неверный расчет налогов.

Существуют и такие скидки, которые не меняют цену товара. Продавец может после выполнения определенных условий просто пересмотреть задолженность и освободить покупателя от части обязательств по оплате.

В международной практике такое освобождение оформляется кредит-нотой. В России такого понятия, как «кредит-нота», нет. Поэтому для обоснования скидки продавец и покупатель должны подписать акт или протокол, в котором нужно подтвердить тот факт, что покупатель выполнил условия, указанные в договоре, а также указать сумму скидки. Унифицированной формы такого документа нет. Однако он должен содержать все реквизиты, указанные в пункте 2 статьи 9 Закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

Имейте в виду, что российским законодательством также не предусмотрено оформление «отрицательного» счета-фактуры. К тому же, по мнению финансистов, премии, полученные покупателем без изменения цены товара, НДС не облагаются. А значит, продавец не сможет уменьшить базу по НДС на сумму скидки (письмо Минфина от 20 декабря 2006 г. № 03-03-04/1/847).

А не проверить ли нам цены?

Снижая цену товара, продавец рискует тем, что налоговики к такой сделке могут применить положения статьи 40 Налогового кодекса. В ней сказано, что, если разница в цене на один и тот же товар составляет больше 20%, инспекторы могут пересчитать эти цены. Естественно, делать они это будут в сторону повышения. И, как следствие, доначислят фирме налоги.

«Отбиться» от претензий налоговиков можно с помощью правильно составленной маркетинговой политики. Ведь ее положения могут влиять на рыночную цену товара (п. 3 ст. 40 НК). И налоговики не могут этого не учитывать.

В договоре купли-продажи может быть прописано и такое положение: после выполнения определенных условий часть товара покупатель получит бесплатно.

Такой бонус, по мнению Ирины Перелетовой, генерального директора ЗАО «Консалтинговая группа “Зеркало”», можно отнести к скидкам, которые не уменьшают базовую цену товара.

Так как бонусный товар отгружается покупателю без последующей оплаты, его стоимость, считает Ирина Перелетова, необходимо отражать в бухгалтерском учете у продавца в качестве прочих расходов.

В налоговом учете продавца стоимость бонусного товара в соответствии с пунктом 19.1 статьи 265 Налогового кодекса будет признаваться внереализационным расходом. Такая позиция подтверждена представителями Минфина в письме от 28 декабря 2005 г. № 03-03-04/1/462.

Условие о предоставлении покупателю скидки в виде стоимости бонусного товара нужно обязательно отразить в договоре купли-продажи. При этом из договора должно быть понятно, что отгрузка бонусного товара — это премия покупателю за выполнение определенных условий, так как дарение в отношениях между коммерческими организациями на сумму свыше 500 рублей запрещено (п. 4 ст. 575 ГК).

Предоставление бонуса необходимо оформить протоколом, актом или иным документом. В нем нужно указать объем приобретенных товаров, дающий право на получение скидки (бонусного товара).

Как известно, все операции должны оформляться первичными документами. Отгрузка товаров оформляется накладной, составленной по унифицированной форме № ТОРГ-12. Соответственно при отгрузке бонусного товара организации необходимо выписать накладную. При этом в ней необходимо указать наименование и количество бонусного товара. А вот его стоимость, на взгляд Ирины Викторовны, в накладной должна быть указана нулевая.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь