Как вернуть работнику излишне удержанный НДФЛ

Переплата по НДФЛ: что делать?

Согласно п. 1 ст. 231 НК РФ суммы НДФЛ, излишне удержанные из доходов налогоплательщика, должны быть возвращены налоговым агентом.

В течение 10 рабочих дней с даты обнаружения переплаты работодатель обязан сообщить сотруднику о том, что сумма НДФЛ была излишне удержана, а также о размере самой суммы (п. 6 ст. 6.1, абз. 2 п. 1 ст. 231 НК РФ). Сообщение составляется в произвольной форме, поскольку налоговым законодательством не предусмотрены конкретные способы его составления, и направляется налогоплательщику.

Образец сообщения об излишне удержанном НДФЛ можно скачать по ссылке ниже.

Скачать бланк сообщения

Скачать бланк сообщения

Порядок направления такого сообщения должен быть предварительно согласован с получателем (письмо Минфина России от 16.05.2011 № 03-04-06/6-112, п. 1).

Отразить возврат излишне удержанного НДФЛ в 6-НДФЛ, 2-НДФЛ и бухгалтерском учете вам поможет Готовое решение от КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в материал.

Ждем заявление от работника

Чтобы переплата была возвращена, налогоплательщик должен обратиться к налоговому агенту с соответствующим заявлением в письменной форме (п. 1 ст. 231 НК РФ, письмо Минфина России от 19.10.2012 № 03-04-05/10-1206). Порядок его представления (на бумажном носителе или в электронной форме) вы вправе установить самостоятельно (письмо Минфина от 08.07.2019 № 03-04-06/51172).

Срок подачи заявления установлен п. 7 ст. 78 НК РФ и составляет 3 года со дня уплаты налога (письмо Минфина от 01.03.2017 № 03-04-05/11548). Если этот срок пропущен, возвращать налог налоговый агент не обязан.

В заявлении работнику необходимо указать реквизиты своего банковского счета, на который работодатель должен будет перечислить денежные средства, т. к. возврат переплаты осуществляется в безналичной форме (абз. 4 п. 1 ст. 231 НК РФ).

Важно! Подсказка от КонсультантПлюс

Утвержденной формы для такого заявления нет. Вы можете принять заявление от физлица, составленное им в свободной форме, либо предложить заполнить по вашему образцу.

Скачать готовый образец можно в К+. Пробный доступ к системе предоставляется бесплатно.

Пример

В. П. Смирнов является работником ООО «Апрель». В марте 2020 года ему была выдана материальная помощь в размере 2 000 руб., с января по февраль 2020 г. материальная помощь не начислялась и не выплачивалась. Бухгалтер по ошибке исчислила и удержала НДФЛ с материальной помощи. На следующий день она обнаружила ошибку, пересчитала налог и определила сумму к возврату. В тот же день сотруднику сообщили о факте удержания и о размере налога, который организация обязана ему возвратить.

В. П. Смирнов должен написать заявление, чтобы ООО «Апрель» вернуло ему излишне удержанную сумму НДФЛ.

Возвращаем переплату

Итак, налоговый агент получил заявление налогоплательщика о возврате НДФЛ. Теперь в течение 3 месяцев он обязан вернуть излишне перечисленную сумму налога (абз. 3 п. 1 ст. 231 НК РФ). Если не сделать этого в установленный законодательством срок, то кроме самого налога работодатель должен будет заплатить сотруднику проценты за нарушение сроков возврата денежных средств. Проценты начисляются за каждый календарный день просрочки, а процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей на тот момент (абз. 5 п. 1 ст. 231 НК РФ). Переплата по НДФЛ в 2020-2021 годах возвращается в аналогичном порядке.

Бухгалтеры нередко задаются вопросом: если возникла переплата по НДФЛ, то можно ли зачесть в счет текущих платежей по НДФЛ?

Ответ на данный вопрос дал Минфин РФ в письме от 05.12.2012 № 03-04-06/4-342. Вернуть налог можно за счет уменьшения в будущем сумм НДФЛ, исчисленного с доходов как самого налогоплательщика, у которого возникла переплата, так и остальных физических лиц, получающих доходы от этого налогового агента (абз. 3 п. 1 ст. 231 НК РФ). При этом не имеет значения ни вид дохода, выплачиваемого другим физическим лицам, ни налоговая ставка, применяемая к данным выплатам.

Если налоговый агент не в состоянии вернуть переплаченный НДФЛ в установленный срок, то ему следует обратиться в налоговую инспекцию с заявлением о возврате излишне уплаченной суммы налога в течение 10 дней с даты обращения к нему сотрудника (абз. 6, 8 п. 1 ст. 231 НК РФ). К заявлению прикладываются документы, подтверждающие факт переплаты, и выписка из регистра налогового учета за тот период, в котором она произошла. При этом самому налогоплательщику подавать заявление на возврат налога во второй раз уже не нужно (письмо Минфина России от 16.05.2011 № 03-04-06/6-112, п. 2).

Следует отметить, что работодатель может не дожидаться возврата средств из бюджета, а вернуть переплату по НДФЛ за счет собственных средств (абз. 9 п. 1 ст. 231 НК РФ).

Итоги

Вернуть излишне удержанный у сотрудника НДФЛ налоговый агент обязан в течение 3-х месяцев с момента получения соотетствующего заявления от работника. Возврат можно осуществить только в безналичном порядке. Если средств на выплату не хватает, налоговый агент вправе запросить возврат средств из налоговой службы.

Переплата НДФЛ: как отразить в 1С

Порядок возврата излишне удержанного НДФЛ

В соответствии с пунктом 1 статьи 24 НК РФ организация, которую НК РФ обязывает исчислять и перечислять в бюджет налог за другого налогоплательщика — организацию или физическое лицо, считается налоговым агентом. По НДФЛ все организации исполняют обязанности налогового агента.

Налоговые агенты в соответствии с Налоговым кодексом РФ обязаны:

Расчет НДФЛ производится налоговыми агентами в соответствии со статьей 224 НК РФ с учетом всех особенностей, предусмотренных главой 23 Налогового кодекса РФ. Налоговый агент исчисляет и удерживает НДФЛ по каждому налогоплательщику и перечисляет в налоговый орган общую сумму. У налогового агента по НДФЛ возникают взаимоотношения с одной стороны — с налоговым органом, с другой — с налогоплательщиками.

При этом справка о доходах и суммах налога физического лица (форма 2-НДФЛ) отражает исчисленный, удержанный и перечисленный налог по конкретному физлицу. Следовательно, перечисляя общую сумму НДФЛ в бюджет, налоговый агент обязан вести учет перечисления налога в разрезе налогоплательщиков.

Учет не представляет сложностей, если суммы исчисленного, удержанного и подлежащего перечислению налога совпадают. Однако может произойти переплата НДФЛ по некоторым физическим лицам, и тогда взаиморасчеты с налоговым органом и с налогоплательщиками для налогового агента становятся не одинаковыми.

Например, налоговый агент мог излишне удержать НДФЛ с доходов физического лица и перечислить его в бюджет, когда сотрудник обратился с заявлением о предоставлении социального или имущественного вычета не в начале года, но вычет следует применять с начала года. В этом случае НДФЛ подлежит перерасчету, и, согласно пункту 1 статьи 231 НК РФ, излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

При этом организация обязана сообщить любым способом налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат излишне удержанных сумм налога относится к взаимоотношениям налогового агента и налогоплательщика. Перечисленные, как впоследствии выяснилось, излишние суммы не были в свое время ошибочными и с точки зрения взаимодействия с ИФНС не требуют корректировки.

При очередном перечислении удержанного налога в налоговый орган налоговый агент перечисляет вновь исчисленный актуальный НДФЛ с учетом того, что осуществлен возврат излишне удержанного налога. Задача налогового агента — отследить, чтобы в справках 2-НДФЛ налогоплательщиков отразилась переплата и произведенный возврат налога.

1С:ИТС

Подробнее о возврате сумм излишне удержанного НДФЛ и об отражении в программах 1С см. в справочнике «Кадровый учет и расчеты с персоналом в программах „1С“» раздела «Кадры и оплата труда».

Как отразить переплату по НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в случае возникновения переплаты НДФЛ следует выполнить ряд действий для корректного отражения перечисления по физлицам.

Порядок действий зависит от того, будут ли еще перечисления НДФЛ в налоговый орган до момента формирования справки 2-НДФЛ.

Рассмотрим последовательность действий для получения корректной справки 2-НДФЛ в программе «1С:Зарплата и управление персоналом 8» на примере.

Предположим, что в организации 2 сотрудника с окладом 10 000 руб. В январе 2019 года при расчете зарплаты исчислен по каждому из них НДФЛ в сумме 1 300 руб. и перечислен при выплате зарплаты в бюджет общей суммой 2 600 руб. В феврале 2019 года один из сотрудников заявил о своем праве на стандартные налоговые вычеты, и в результате пересчета налога с начала года к перечислению в бюджет исчисляется сумма, учитывающая произошедшую переплату.

Пример 1

В результате пересчета НДФЛ к перечислению в бюджет в феврале 2019 года есть некоторая сумма.

Примечание

Здесь и далее в рассматриваемых примерах в настройках учетной политики организации по НДФЛ (Настройки — Организация — закладка Учетная политика и другие настройки — ссылка Учетная политика) установлено Применение стандартных вычетов нарастающим итогом в течение налогового периода).

В январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

В феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на троих детей с кодом:

Общая сумма стандартных вычетов за 1 месяц составляет 5 800 руб.

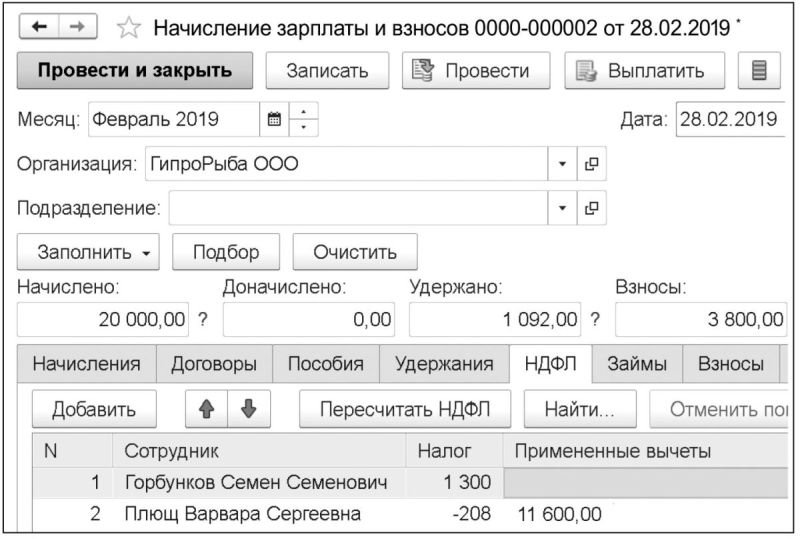

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль в сумме 11 600 руб. образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 208 руб. (рис. 1). По сотруднику С.С. Горбункову следует перечислить 1 300 руб. В целом же в бюджет следует перечислить 1 092 руб.

Рис. 1. Расчет НДФЛ в документе «Начисление зарплаты и взносов»

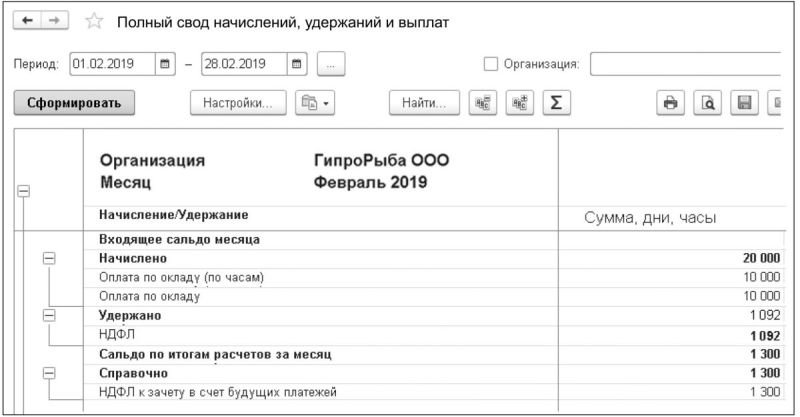

В отчете Полный свод начислений, удержаний и выплат (рис. 2) отражается общая сумма удержанного налога в феврале 2019 года — 1 092 руб.

Рис. 2. Отчет «Полный свод начислений, удержаний и выплат»

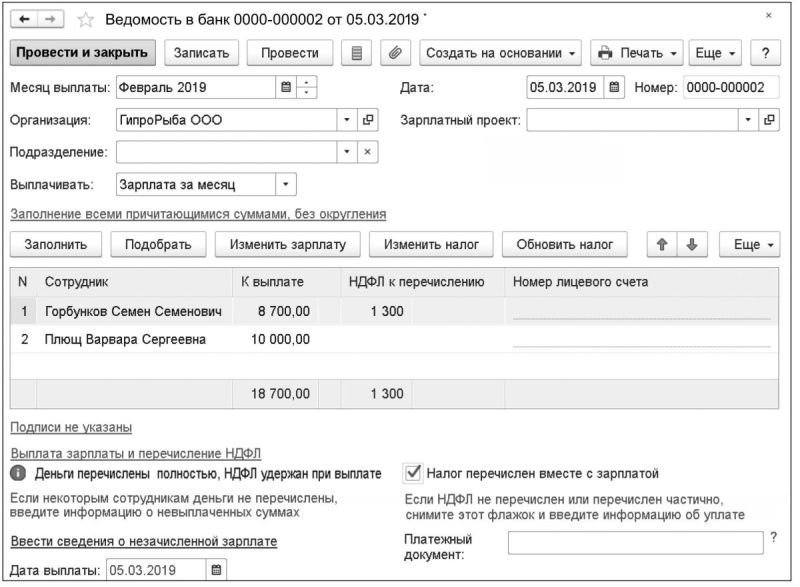

При формировании платежной ведомости в программе «1С:Зарплата и управление персоналом 8» редакции 3 по каждому физлицу отдельно формируется сумма к выплате и НДФЛ к перечислению (рис. 3). Сотруднику С.С. Горбункову следует перечислить сумму зарплаты 8 700 руб. и перечислить в бюджет исчисленный НДФЛ 1 300 руб. Сотруднице В.С. Плющ следует перечислить зарплату в размере 10 000 руб. Перечислять НДФЛ в этом месяце не следует, так как есть переплата, оставшаяся с прошлого месяца. По заявлению сотрудницы В.С. Плющ зарегистрирован возврат переплаченной суммы налога 208 руб. документом Возврат НДФЛ в меню Налоги и взносы.

По умолчанию в документе Ведомость в банк в блоке Выплата зарплаты и перечисление НДФЛ установлен флаг Налог перечислен вместе с зарплатой. Проведение этого документа без предварительного анализа и изменений установок по умолчанию приведет к возникновению ошибки в системе: в программе будет зарегистрировано, что налоговым агентом перечислена сумма большая, чем требуется, — 1 300 руб. вместо 1 092 руб.

Рис. 3. НДФЛ к перечислению в платежной ведомости

Чтобы избежать такой ошибки, рекомендуется ежемесячно после расчета зарплаты перед формированием ведомостей анализировать НДФЛ с помощью отчетов:

Поле Осталось удержать в этих отчетах сообщит реальную сумму НДФЛ, подлежащую удержанию и перечислению по налогоплательщикам и в целом по налоговому агенту.

Обратите внимание, что поля Осталось удержать и Осталось перечислить не отображаются в отчетах по умолчанию. Их можно добавить по кнопке Настройки — вид Расширенный — закладка Поля и сортировки, установив соответствующие флаги.

При расхождении суммы, подлежащей удержанию по отчетам и по платежной ведомости, использовать настройки, установленные по умолчанию в платежной ведомости, нельзя. В этом случае следует отключить установленный по умолчанию флаг Налог перечислен вместе с зарплатой. По ссылке Ввести данные о перечислении НДФЛ следует перейти к документу Перечисления НДФЛ в бюджет. В этом документе следует указать верную сумму удерживаемого и перечисляемого налога в целом по организации. В Примере 1 к перечислению указывается сумма 1 092 руб. При этом можно сформировать Реестр перечисленных сумм налога по кнопке Реестр перечисленных сумм НДФЛ (рис. 4) и убедиться, что программа правильно распределяет перечисление НДФЛ.

После регистрации перечисления НДФЛ описанным выше способом в справках 2-НДФЛ, сформированных для обоих сотрудников, налог исчисленный, удержанный и перечисленный будет отображен корректно.

Рис. 4. Отчет «Реестр перечисленных сумм налога»

Пример 2

В результате пересчета НДФЛ нет сумм к перечислению в бюджет в феврале 2019 года.

Аналогично Примеру 1 в январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

Но, в отличие от Примера 1, в феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на пятерых детей с кодами:

Общая сумма вычетов за 1 месяц составляет 11 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 1 300 руб. По сотруднику С.С. Горбункову следует перечислить 1 300 руб. Следовательно, нет сумм НДФЛ, которые бы следовало перечислить в бюджет в феврале.

Пример 2 может показаться искусственным, однако аналогичная ситуация может возникнуть при применении в середине года имущественных вычетов.

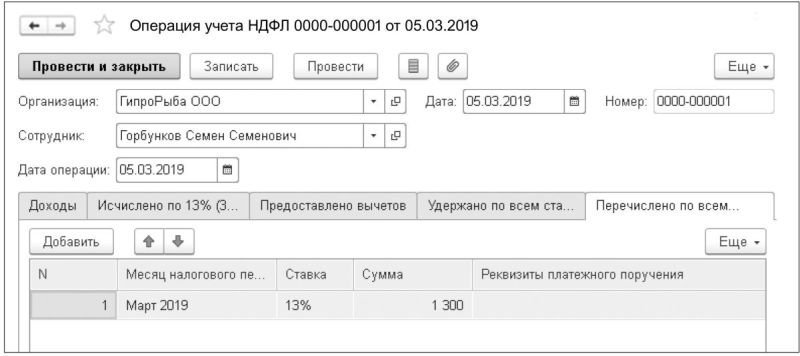

Так же как и в Примере 1, при формировании платежной ведомости в программе «1С:Зарплата и управление персоналом 8» редакции 3 по каждому физлицу отдельно формируется сумма к выплате и НДФЛ к перечислению. Сотруднику С.С. Горбункову следует перечислить 8 700 руб. зарплаты и перечислить в бюджет исчисленный НДФЛ 1 300 руб. Сотруднице В.С. Плющ следует перечислить зарплату в размере 10 000 руб., перечислять НДФЛ в этом месяце не следует, так как есть переплата, оставшаяся с прошлого месяца. Но переплата равна сумме планируемого перечисления, и налоговый агент ничего перечислять в бюджет не должен. Об этом свидетельствуют отчеты по анализу НДФЛ программы. Аналогично Примеру 1 следует отключить в платежной ведомости установленный по умолчанию флаг Налог перечислен вместе с зарплатой. Но, в отличие от Примера 1, документ Перечисление НДФЛ в бюджет с нулевой суммой провести невозможно, поэтому автоматически не произойдет корректного перераспределения перечисленного налога, и отчеты в программе (в том числе 2-НДФЛ) будут демонстрировать недостаточное перечисление налога по одному сотруднику и излишнее — по другому. Если есть время подождать очередного расчета заработной платы или другого дохода, когда появятся суммы НДФЛ к перечислению, то можно ничего не предпринимать. В следующем месяце при проведении документа Перечисление НДФЛ в бюджет все автоматически нормализуется. Но если такая ситуация возникает в последнем месяце налогового периода (декабре) или в том месяце, когда необходимо выдать справку 2-НДФЛ сотруднику, то скорректировать распределение перечисленного налога следует документом Операции учета НДФЛ в меню Налоги и взносы (рис. 5).

Рис. 5. Документ «Операция учета НДФЛ»

Для сотрудника С.С. Горбункова на закладке Перечислено по всем ставкам следует указать сумму перечисленного налога, факт того, что этот налог был удержан и зарегистрирован платежной ведомостью. А для сотрудницы В.С. Плющ в документе Операции учета НДФЛ придется внести корректировку на двух закладках: Удержано по всем ставкам и Перечислено по всем ставкам, указав сумму излишне удержанного и перечисленного налога со знаком «минус».

Отчеты по НДФЛ за 2018 год (формы 2-НДФЛ, 6-НДФЛ) следует представить в налоговый орган не позднее 01.04.2019.

Переплата по НДФЛ: откуда она берется и как ее вернуть

НДФЛ особенный налог — он перечисляется в бюджет из суммы доходов физического лица. Это означает, что работодатель должен перечислить в бюджет ровно столько НДФЛ, сколько он удержал из доходов работника. Организация, выступающая в роли налогового агента, не имеет права уплачивать налог за счет своих средств. Что делать, если вы неверно рассчитали налог и удержали больше? Или ошиблись в платежке и вместо 1000 рублей, перевели 10 тысяч, можно их вернуть или зачесть?

Прямой запрет на оплату НДФЛ за счет агента указан в п. 9 ст. 226 НК РФ: «Уплата налога за счет средств налоговых агентов не допускается, за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки в соответствии с настоящим Кодексом при неправомерном неудержании (неполном удержании) налога налоговым агентом».

Иначе говоря, НДФЛ — это не тот налог, который можно заплатить авансом на год вперед. Он перечисляется в бюджет каждый раз при выплате дохода физическому лицу. Почему же переплата все-таки возникает?

Когда может возникнуть переплата по НДФЛ

Переплата по НДФЛ в бюджет может образоваться в случае, когда организация — налоговый агент излишне удержала и перечислила в бюджет НДФЛ с сумм дохода, выплаченного физическому лицу.

Когда ошибка в исчислении НДФЛ установлена и доходы налогоплательщика откорректированы, то излишне удержанная и перечисленная сумма НДФЛ должна быть возвращена физлицу. А так как налоговый агент эту сумму уже перечислил в бюджет, то, соответственно, организация должна обратиться в налоговый орган за возвратом излишне уплаченных сумм НДФЛ.

Ситуации, при которых может быть излишне удержан налог, следующие:

Как вернуть работнику излишне удержанный налог

Порядок возврата НДФЛ работнику указан в ст. 231 НК РФ.

После того как бухгалтер пересчитает налог и определит излишне удержанную сумму, он должен в течение 10 рабочих дней сообщить о ней работнику. Установленной формы сообщения нет. Поэтому его можно составить в произвольной форме с указанием периода излишнего удержания налога, размера НДФЛ к возврату и просьбы предоставить банковские реквизиты для перечисления суммы налога.

После получения от работника заявления на возврат НДФЛ с указанием реквизитов расчетного счета для перечисления денег у работодателя есть 3 месяца на возврат суммы НДФЛ.

В случае нарушения срока возврата налога его нужно будет вернуть с процентами, которые начисляются за каждый календарный день просрочки исходя из ставки рефинансирования Банка России, действующей в эти дни.

Вернуть налог необходимо только в безналичном порядке и только тому физическому лицу, из доходов которого он был излишне удержан.

Налог возвращается за счет текущих и будущих платежей по НДФЛ за этого и других работников. То есть вместо перечисления НДФЛ в бюджет нужно перечислить сумму излишне удержанного налога конкретному работнику.

Может случиться так, что сумма возврата НДФЛ работнику составит больше 3-х месячной суммы исчисленного и удержанного НДФЛ по всей организации. То есть, в ближайшие три месяца просто может не хватить суммы налога, которая подлежит уплате в бюджет, для возврата налога работнику. В таком случае следует обратиться в налоговую инспекцию за возвратом. Сделать это нужно в течение 10 рабочих дней со дня получения заявления от работника.

Для этого необходимо составить и отправить в налоговый орган следующие документы:

В течение месяца налоговый орган должен перечислить деньги на расчетный счет организации. И затем уже можно будет эти деньги перечислить работнику в обычном порядке.

Также работодатель вправе перечислить деньги работнику в счет возврата НДФЛ за счет собственных средств, не дожидаясь возврата НДФЛ из бюджета. А затем уже обратиться в налоговую инспекцию.

Если работник, у которого выявлена излишне удержанная сумма налога, уже не работает в организации, то все равно ему нужно вернуть налог. Процедура такая же: надо уведомить бывшего работника об излишнем удержании, получить от него заявление на возврат и перечислить сумму налога в общем порядке.

Техническая ошибка

Переплата по НДФЛ может возникнуть и в результате технической ошибки — когда бухгалтер указал в платежном поручении на уплату НДФЛ больше, чем было удержано из доходов работников. То есть, в учете все исчислено верно, но по каким- то причинам при перечислении в бюджет допущена ошибка в сумме.

В такой ситуации, согласно разъяснениями контролирующих органов, сумма переплаты должна быть возвращена организации по ее заявлению, как ошибочно перечисленная.

Порядок возврата таких сумм также регулируется ст. 78 НК РФ, так как ничего иного в НК РФ не установлено, и налоговые агенты также имеют право на своевременный зачет или возврат сумм излишне уплаченного налога, а правила, указанные в ст. 78 НК РФ, распространяются в том числе и на налоговых агентов.

Для возврата переплаты по НДФЛ нужно в налоговую инспекцию предоставить:

То есть, налоговому агенту необходимо предоставить такие документы, из которых будет понятно, что данная переплата не является суммами налога, удержанными из доходов налогоплательщиков — физических лиц, а является именно денежным средствами организации, ошибочно перечисленными в бюджет. Рекомендуется перед написанием заявления подписать с налоговой инспекцией акт сверки по НДФЛ. Тогда налоговики удостоверятся, что все начисления по лицевому счету (которые были отражены на основании расчета 6-НДФЛ) оплачены и имеющаяся переплата действительно уплачена за счет средств компании и подлежит возврату.

Исправления в отчетности и в учете

В расчете 6-НДФЛ суммы налога, возвращенного сотрудникам, отражаются в том налоговом (отчетном) периоде, в котором осуществлен его возврат. Такие суммы следует отразить по строке 090 раздела 1.

Если по физическому лицу, из доходов которого излишне удержали НДФЛ, уже предоставлена справка 2-НДФЛ за налоговый период, то тогда нужно будет предоставить корректирующую справку 2-НДФЛ за тот же период.

В бухгалтерском учете сумма налога, подлежащая возврату физическому лицу, отражается записью сторно:

Дт 70 «Расчеты с персоналом по оплате труда» Кт 68 «Расчеты по налогам и сборам».

Перечисление налога на расчетный счет физического лица отражается записью:

Дт 70 «Расчеты с персоналом по оплате труда» и Кт 51 «Расчетные счета».

Как заполнить 2‑НДФЛ в 2021 году

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Не забывайте каждый квартал сдавать отчёт 6-НДФЛ. Подробнее о нём читайте в статье «Как подготовить отчёт 6-НДФЛ».

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2». В ней начисленный налог будет отличаться от удержанного и перечисленного. Также заполните строку «Сумма налога, не удержанная налоговым агентом».

Что делать с переплатой НДФЛ

Есть две причины переплаты:

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно. Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

В аннулирующей справке в поле «признак» ставят код 99. А в полях «Сумма дохода», «Сумма исчисленного налога», «Сумма удержанного налога», «Сумма перечисленного налога» — нули.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как выдать сотруднику справку 2-НДФЛ

Сотрудники получают 2-НДФЛ на руки, например, если увольняются. Для этого случая с 2019 года действует своя версия формы. Пользуйтесь ей.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур