90 счет бухгалтерского учета

Зачем нужен счет 90

Счет 90 “Продажи” нужен для сбора информации по продаже товаров или услуг. Здесь фиксируют выручку и расходы от таких операций:

Счет 90 — это активно-пассивный счет. По его дебету идет учет доходов, а по кредиту — расходов. Разница между дебетом и кредитом — это прибыль или убыток компании.

Какой порядок признания доходов

Доходы и расходы — это не тоже самое, что и поступления или списания денег с расчетного счета. Доход может быть признан, даже если деньги еще не поступили на счет. Порядок признания доходов и расходов зафиксирован в ПБУ 9/99 и ПБУ 10/99 соответственно.

Признание доходов

Порядок признания доходов по основному виду деятельности установлен в ПБУ 9/99. Признать выручку можно только при соблюдении следующих условий:

На счете 90 фиксируют только выручку от основной деятельности. Например, если фирма занимается реализацией пряников, то доход от продажи сладостей будет отнесен на счет 90. Но если эта же фирма продала часть муки и сахара, то есть сырья, то доход упадет на кредит счета 91 “прочие доходы и расходы”.

Признание расходов

Условия признания расходов утверждены в ПБУ 10/99 и очень близки к условиям признания доходов:

По кредиту счета 90 фиксируют только расходы по основной деятельности. Это могут быть затраты сырья, оплата аренды, услуг и так далее. Расходы по основной деятельности обычно делят на пять групп:

Иные расходы, не связанные с основной деятельностью компании, фиксируют по дебету 91 счета.

Какие субсчета открывают к счету 90

Для детального учета затрат и доходов к счету 90 можно открыть разные субсчета, вот несколько примеров.

| Субсчет | Наименование |

| 90.1 | Выручка — учитываем доход фирмы от основной деятельности |

| 90.2 | Себестоимость — все расходы, понесенные для создания продукта |

| 90.3 | НДС — сумма исходящего налога |

| 90.4 | Акцизы — суммы начисленных акцизов |

| 90.7 | Расходы на продажу — затраты на продажу продукции или услуг (собираются на счете 44) |

| 90.8 | Управленческие расходы — затраты на управление компанией (собираются на счете 26) |

| 90.9 | Прибыль / убыток от продаж |

Записи по счету 90 ведут по нарастающей в течение года. Ежемесячно считают разницу между дебетовым оборотом 90.1 и кредитовым оборотом по счетам 90.2, 90.3, 90.4, 90.6 и 90.7. Если число положительное — это прибыль, отрицательное — убыток.

Финансовый результат со счета 90.9 каждый месяц списывают на счет 99 “Прибыль и убытки”. Поэтому 90 счет не имеет остатков на начало или конец периода.

По итогам года все субсчета закрываются на субсчет 90.9. И учет на счете 90 начинают вести нарастающим итогом снова.

Как ведут аналитический учет на счете 90

У счета 90 очень много вариантов для ведения аналитики. Распределение доходов и расходов зависит от особенностей бизнеса и желаний руководства. Вот несколько идей ведения аналитики на счете 90:

С какими счетами корреспондирует счет 90

Перечень счетов, с которыми может корреспондировать счет 90, огромен. Это связано с тем, что большая часть операций так или иначе направлена на получение прибыли. В таблице мы собрали все возможные варианты корреспонденции.

| По дебету | По кредиту |

| 11 “Животные на выращивании и откорме” 20 “Основное производство” 21 “Полуфабрикаты собственного производства” 23 “Вспомогательные производства” 26 “Общехозяйственные расходы” 29 “Обслуживающие производства и хозяйства” 40 “Выпуск продукции” 41 “Товары” 42 “Торговая наценка” 43 “Готовая продукция” 44 “Расходы на продажу” 45 “Товары отгруженные” 58 “Финансовые вложения” 68 “Расчеты по налогам и сборам” 79 “Внутрихозяйственные операции” 99 “Прибыль и убытки” | 46 “Выполненные этапы по незавершенным работам” 50 “Касса” 51 “Расчетный счет” 52 “Валютные счета” 57 “Переводы в пути” 62 “Расчеты с покупателями и заказчиками” 76 “Расчеты с разными дебиторами и кредиторами” 79 “Внутрихозяйственные расчеты” 98 “Доходы будущих периодов” 99 “Прибыль и убытки” |

Основные операции со счетом 90

Операции, где участвует 90 счет, связаны с продажей товаров или услуг. Здесь очень важно использовать субсчета, которые мы расписывали выше.

| Дебет | Кредит | Суть операции |

| 62 | 90.1 | Выручка от реализации |

| 90.2 | 43, 41 | Определена себестоимость произведенной продукции или товаров для перепродажи |

| 90.3 | 68 | Начислен НДС с цены продажи |

| 90.8 | 26 | Списаны управленческие расходы |

| 90.7 | 44 | Списаны коммерческие расходы |

| 99 | 90.9 | Отражен убыток от продажи (если оборот по дебету 90, меньше, чем по кредиту) |

| 90.9 | 99 | Отражена прибыль от продажи (если оборот по дебету 90 больше, чем по кредиту) |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет доходов и расходов в разрезе субсчетов, направлений деятельности, номенклатурных групп и так далее. Пользователям-новичкам мы даем бесплатный пробный период на 14 дней.

Счет 90 в бухгалтерском учете (нюансы)

Бухучет выручки и себестоимости

Счет 90 «Продажи» входит в раздел «Финансовые результаты» плана счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н. Он служит для сбора данных о доходах и расходах по основным видам деятельности организации.

Согласно п. 5 ПБУ 9/99, утвержденного приказом Минфина РФ от 06.05.1999 № 32н, выручкой считаются поступления от продажи товаров, работ, услуг (ТРУ).

Также ею могут считаться:

при условии, что организация позиционирует эти занятия предметом своей деятельности. Организациям, не относящим эти виды бизнеса к основным, они приносят прочие доходы.

Планом счетов рекомендуется введение таких субсчетов:

90.2 «Себестоимость продаж»;

90.3 «Налог на добавленную стоимость»;

90.5 «Экспортные пошлины»;

90.9 «Прибыль/убыток от продаж».

Помимо этого, целесообразно ввести специальный субсчет для списания на него расходов на продажу. А организациям, ежемесячно относящим общехозяйственные расходы на 90-й счет, рекомендуется также вводить специальный субсчет для этого вида расходов. Это облегчит составление отчета о финансовых результатах в рамках заполнения строк «Коммерческие расходы» и «Управленческие расходы».

При признании выручки в бухучете производится запись:

Выручка признается при соблюдении условий, оговоренных в п. 12 ПБУ 9/99:

Если не выполнено хотя бы одно условие, то оплата, полученная организацией, должна отражаться как кредиторская задолженность, а не погашать дебиторскую.

О взаимосвязи показателя выручки и баланса читайте в статье «Как отражается выручка в бухгалтерском балансе?».

В момент, когда в учете показывается выручка, должна быть списана и соответствующая себестоимость проданных ТРУ:

Дт 90.2 Кт 40, 41, 43, 45.

А также необходимо начислить НДС от продажи:

Списание управленческих и коммерческих расходов на себестоимость

Списание управленческих и коммерческих расходов происходит через 90-й счет следующим образом:

Остановимся на выборе метода списания расходов с 26-го счета.

Организация может выбрать и зафиксировать в учетной политике один из 2 способов списания на следующие счета:

При 1-м способе общехозяйственные расходы участвуют в формировании полной себестоимости готовой продукции, попадая на счета учета затрат в полной сумме в конце месяца. Они могут распределяться между основным, вспомогательным и обслуживающими производствами, а также между видами продукции. В дальнейшем с 20-го (23-го, 29-го) счета эти расходы попадут на счета учета готовой продукции и будут списаны пропорционально объему проданной продукции на себестоимость.

При 2-м способе на финансовый результат попадает вся сумма общехозяйственных расходов, понесенных за месяц, не распределяясь между проданной продукцией и оставшейся на складе. 2-й способ намного упрощает списание расходов с 26-го счета, а также увеличивает расходы, уменьшая прибыль. Выбор метода списания общехозяйственных расходов организация должна описать в учетной политике.

План счетов не дает выбора, на какой счет списывать расходы на продажу — только на 90-й. Однако при этом организация может выбрать, полностью ли их списывать или частично. Частичное списание подразумевает ежемесячное распределение между проданными товарами и оставшимися на складе:

Остальные статьи расходов на продажу списываются полностью.

О распределении расходов на доставку читайте в статье «Как правильно рассчитать транспортные расходы (нюансы)?».

Учет товаров по продажным ценам

Организации, работающие с розницей, могут вести учет товаров по продажным ценам (п. 20 ФСБУ 5/2019, до 01.01.2021 — п. 13 ПБУ 5/01). При таком методе есть некоторые особенности отражения себестоимости. Разберем их на примере.

Как с 2021 года учитывать товары согласно ФСБУ 5/2019, узнайте в Готовом решении от КонсультантПлюс. Демо-доступ к системе можно получить бесплатно.

Магазин закупил 50 кг конфет одного вида по цене 472 руб. за кг, включая НДС 20%. Учет товаров ведется по продажным ценам. Продажная цена конфет — 500 руб. за кг. Предположим, что остатков таких конфет на начало месяца не было.

За месяц все конфеты были проданы:

Проверьте правильно ли лы вы учитываете финансовый результат, с помощью разъяснений от экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Определение финансового результата по основной деятельности

Проводки по субсчетам 90-го счета делаются в течение года, накапливая суммы доходов и расходов. Такой подход обеспечивает простоту формирования соответствующих строк отчета о финансовых результатах. Для получения информации о результатах работы организации за месяц бухгалтер подсчитывает расходы (оборот по дебету 90-го счета) и доходы (оборот по кредиту 90-го счета). Разница между этими величинами является прибылью или убытком за месяц, данная величина отражается проводкой Дт 90.9 Кт 99 при получении прибыли или Дт 99 Кт 90.9 при получении убытка.

Как результат, к концу года на всех используемых организацией субсчетах сформируется конечное сальдо, которое должно быть обнулено. Для субсчетов с дебетовым сальдо запись на полную его сумму делается по кредиту этого субсчета и дебету субсчета 90.9, для субсчетов с кредитовым сальдо — наоборот:

Дт 90.9 Кт 90.3 и т. д.

Анализ продаж — это один из главных аспектов, которые необходимо учитывать при проработке маркетинговой политики организации. Поэтому важно настроить правильную аналитику по счету 90. Чаще всего анализ продаж ведется по видам продукции, по географическим местоположениям, по контрагентам, по структурным подразделениям организации и т. д. Аналитический учет организуется в зависимости от потребностей пользователей в бухгалтерской информации.

Итоги

Счет 90 необходим для сбора данных о доходах и расходах по видам деятельности, которые фирма считает для себя обычными. По кредиту счета записываются доходы, по дебету — расходы. Компания может самостоятельно вводить к 90-му счету субсчета — в зависимости от условий хозяйствования и применяемых данных бухучета.

Учет готовой продукции по фактической себестоимости

В соответствии с ПБУ 5/01 готовая продукция производственной организации, представляет собой МПЗ, предназначенные для продажи. Пунктом 5 ПБУ 5/01 установлено, что МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Если организация самостоятельно изготавливает МПЗ, то фактическая себестоимость рассчитывается исходя из всех фактических затрат, связанных с их изготовлением (пункт 7 ПБУ 5/01). Учет и формирование затрат на производство организация осуществляет в порядке, установленном для определения себестоимости соответствующих видов продукции. Таким образом, фактическая себестоимость готовой продукции представляет собой стоимостную оценку использованных в процессе ее производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и так далее.

В бухгалтерском учете готовую продукцию можно учитывать как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости. В зависимости от избираемого производственной организацией способа зависит порядок отражения готовой продукции на счетах бухгалтерского учета.

Если организация-производитель принимает решение учитывать готовую продукцию по фактической себестоимости, то в этом случае учет готовой продукции будет осуществляться только с использованием счета 43 «Готовая продукция».

При учете готовой продукции по фактической себестоимости поступление последней на склад отражается следующей проводкой:

К приемо-сдаточным документам в обязательном порядке прикладывается заключение лаборатории или отдела технического контроля о качестве изготовленной продукции.

Производственные организации пищевой промышленности, как правило, используют нормативный метод учета готовой продукции, так как именно его использование позволяет правильно отразить в учете выручку от продажи продукции и ее фактическую себестоимость (которая определяется только в конце месяца).

Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция принимается на склад и списывается со склада при ее продаже или ином выбытии. В конце месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью. Вести учет этих отклонений можно двумя способами – с применением и без применения счета 40 «Выпуск продукции (работ, услуг)».

Если счет 40 «Выпуск продукции (работ, услуг)» не используется, то при поступлении готовой продукции на склад в течение месяца делается проводка:

Дебет 43 «Готовая продукция» Кредит 20 «Основное производство» – поступила на склад готовая продукция в планово-учетных ценах.

При реализации продукции в течение месяца списание ее себестоимости отражается проводкой:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 43 «Готовая продукция» – списана себестоимость готовой продукции в планово-учетных ценах.

В конце месяца определяется фактическая себестоимость продукции, и сумма отклонений фактической себестоимости от плановой отражается на тех же счетах. А именно, дополнительными проводками, если фактическая себестоимость превышает плановую, либо сторнировочными, если фактическая себестоимость оказалась меньше плановой. При этом делается корректировка себестоимости принятой к учету продукции – на всю сумму отклонения и себестоимости реализованной продукции – в доле, приходящейся на реализованную продукцию.

В течение месяца на склад мясокомбината ООО «Солнечный» принята готовая продукция, плановая себестоимость которой составила 750 000 рублей. Себестоимость реализованной продукции в плановых ценах составила 500 000 рублей. Общая сумма затрат, учтенных по дебету счета 20 «Основное производство» в течение месяца, составляет 900 000 рублей.

а) Предположим, что остаток незавершенного производства на конец месяца составляет 180 000 рублей.

Тогда фактическая себестоимость готовой продукции: 900 000 рублей – 180 000 рублей = 720 000 рублей.

Сумма отклонения фактической себестоимости от плановой составляет 750 000 рублей – 720 000 рублей = 30 000 рублей.

Фактическая себестоимость меньше плановой, поэтому сумму экономии нужно сторнировать.

Сумма отклонения, приходящаяся на реализованную продукцию: (30 000 рублей / 750 000 рублей) х 500 000 рублей = 20 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30 000 рублей / 750 000 рублей) х 250 000 рублей = 10 000 рублей.

Фактическая себестоимость реализованной продукции: 500 000 рублей – 20 000 рублей = 480 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 720 000 – 480 000 = 240 000 рублей.

В учете ООО «Солнечный» эти операции отражены следующим образом:

Все секреты счета 90: субсчета, проводки, закрытие

В Плане счетов счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

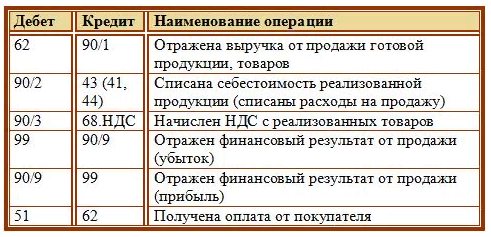

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Пример закрытия 90 счета

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

Октябрь: было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции — 80000 руб., второй — 30000 руб.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 — себестоимость, 90.3 — НДС к уплате, 90.9 — финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

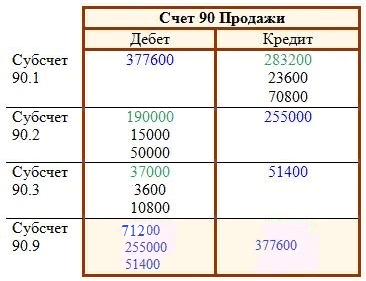

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Проводки:

Ноябрь: конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

Финансовые результат за месяц = 118000 — 80000 — 11800 = 26200.

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

Декабрь: конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

Счет 90 выглядит следующим образом на конец декабря:

Далее счет 90 нужно закрыть, в результате закрытия он примет следующий вид (синим обозначены суммы проводок по закрытию счета).

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Затраты списываются со счета 20: что выбрать?

Затраты списываются со счета 20: что выбрать, дебет счетов 40, 43, 90 или иных? Как поступать бухгалтеру для правильной организации учета себестоимости производимой продукции или реализованных работ, услуг, расскажем в статье.

Разберем обстоятельства, в которых кредитуется 20-й счет, и то, какие записи следует сделать в учете, чтобы правильно списать расходы с 20-го счета.

Для чего предназначен счет 20 «Основное производство»

Для обобщения сумм расходов компании, которые связаны с основным видом деятельности, в учете предназначен 20-й счет («Основное производство»). Здесь имеются в виду расходы, понесенные организацией в процессе производства, при реализации услуг или проведении работ.

В дальнейшем для обозначения товаров, работ и услуг будем использовать аббревиатуру ТРУ.

В соответствии с правилами учета по дебету 20-го счета собираются прямые затраты, понесенные предприятием при производстве продукции, потери, образовавшиеся от брака, расходы вспомогательных и обслуживающих производств. По кредиту этого счета производится списание себестоимости ТРУ.

Рассмотрим процесс списания с 20-го счета при различных обстоятельствах.

Списание затрат со счета 20 при производстве продукции

Чтобы списать расходы в производстве, налогоплательщик должен сначала выбрать способ, с помощью которого надо будет учитывать готовую продукцию (ГП). Выбранный способ затем следует утвердить в тексте учетной политики (УП). Опишем возможные способы, из которых может выбирать предприятие.

В соответствии с ФСБУ 5/2019 (до 2021 года ПБУ 5/01), готовая продукция отнесена к той части МПЗ, которая предназначается для реализации. Согласно стандарту следует использовать один из следующих способов оценки ГП:

При этом первый способ рекомендуется использовать, если речь идет о производстве товаров мелкими сериями, второй и третий — в массовом и серийном производстве.

Списание затрат по фактической стоимости

Организовав учет ГП по фактической себестоимости, бухгалтер, ведущий производство, должен сделать проводку: Дт 43 Кт 20.

Суть записи в том, что себестоимость прямо и в реально сформировавшейся сумме списана со счета, учитывающего расходы, на счет, на котором ведется учет ГП.

При всей простоте и привлекательности, в использовании этого способа есть ограничения. Речь идет о том, что фактическую себестоимость удается рассчитать только в конце отчетного периода. В обстоятельствах, когда продукция отгружается постоянно, лучше взять за основу плановую себестоимость.

Здесь есть два варианта организации учета:

Списание затрат по плановой себестоимости через счет 40

Если используется 40-й счет, то здесь проявляется вся разница между суммами фактической и плановой себестоимости.

По дебету 40-го счета отражается фактически сформированная себестоимость ГП: Дт 40 Кт 20.

По кредиту данного счета списывается себестоимость, рассчитанная по нормативам: Дт 43 Кт 40.

По окончании месяца на 40-м счете может образоваться остаток, являющийся ничем иным, как разницей между фактической и плановой себестоимостью. С помощью образовавшейся суммы производится коррекция себестоимости продаж на 90-м счете:

Списание затрат по плановой себестоимости без применения счета 40

Такой способ учета подразумевает, что плановую себестоимость следует отражать на 43-м счете сразу после внесения ГП в приходные документы: Дт 43 Кт 20.

Когда произведена отгрузка ГП, эта же сумма отражается на 90-м счете: Дт 90.2 Кт 43.

Как только отчетный период закончится, на 20-м счете появятся фактическая стоимость ГП и разница в показателях фактической и плановой себестоимости. На полученную сумму надо будет произвести коррективы на счете 43:

Прочие операции, затрагивающие кредит 20-го счета

Приведем еще несколько ситуаций, когда используется запись по кредиту 20-го счета.

1. Компания, занимающаяся реализацией услуг или производством работ, списывает расходы, собранные на 20-м счете, на счет учета продаж сразу, как только заказчик принял результаты. Чтобы отразить выручку и списать затраты, делаются следующие записи:

2. Если компания использует произведенную ею же продукцию в собственных целях, запись будет выглядеть так:

3. Крупные производства, имеющие большие объемы выпуска продукции, предпочитают учитывать полуфабрикаты, изготовленные ими самими, на отдельном счете. Оприходование таких материалов должно сопровождаться следующей записью:

4. При фиксации бракованной продукции соответствующие суммы отражаются так:

5. При недостаче, выявленной в процессе инвентаризации основного производства, делается запись следующего содержания:

6. При расторжении договора, по которому уже была произведена продукция, образуются расходы, отражаемые так:

Сальдо счета 20 «Основное производство»

По окончании отчетного периода организация выявляет и списывает себестоимость ГП на счете 20 «Основное производство». В результате этих мероприятий может сформироваться дебетовое сальдо. Этот показатель отражает, насколько велика стоимость незавершенки. Образовавшуюся сумму на 20-м счете следует перенести на следующий месяц.

Итоги

Кредит 20-го счета показывает величину себестоимости готовой продукции, неважно, предназначена ли она для реализации или для своих надобностей, стоимости реализованных услуг, проведенных работ. Эта сумма переносится на 40-й, 43-й, 90-й или иной счет, как того требуют учетная политика предприятия и характер произведенной операции.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь