Бухгалтерский и налоговый учет авиабилетов (проводки)

Стоимость воздушных передвижений обычно составляет значительную часть сметы служебных поездок. Издержки на командировки включаются в прочие расходы и понижают облагаемую налогом на прибыль массу (ст. 264 НК РФ п. 1.12), а при использовании упрощенной схемы налогообложения входят в состав расходов (ст. 252 п.1 НК РФ). Чтобы исключить риск начисления штрафных санкций, требуется корректно отразить в бухгалтерских регистрах движение авиабилетов и собрать фактические доказательства расходования средств.

Документы, подтверждающие расходы на авиаперелет

Произведенные налогоплательщиком траты в обязательном порядке должны быть документально подтверждены, иначе их нельзя рассматривать при расчете налога на прибыль.

Для принятия затрат на перелет к учету командированные сотрудники предоставляют:

1) Авиационный билет.

Авиабилет – выполняет роль договора на осуществление воздушной перевозки.

При покупке бумажного авиабилета выдается чек контрольно-кассовой техники или бланк строгой отчетности. При приобретении билета в электронном виде, автоматизированной информационной системой оформления перевозочных документов формируется маршрут /квитанция с информацией о стоимости полета.

2) Посадочный талон.

-данные пассажира самолета

-время окончания посадки на рейс

-место выхода на посадку (буква обозначающая зону и цифра)

-номер посадочного места

По письму №03-03-06/1/35212 Минфина России посадочный талон, включая его электронную форму, выданный на электронную регистрацию должен иметь отметку, подтверждающую факт оказания услуги воздушной перевозки. Такой отметкой является штамп о досмотре.

Если штамп отсутствует можно подтвердить авиаперелет иным документом, например справкой, выданной авиакомпанией, а также иными бумагами, косвенно удостоверяющими перелет (авансовый отчет, чеки на оплату проживания в гостинице и т.п.).

Письмом Минфина России от 18.05.2015 №03-03-06/2/28296 разъяснено, что при утрате посадочного талона, доказать, что полет состоялся можно справкой от авиаперевозчика.

Если и такая бумага отсутствует, то расходы на дорогу нельзя учесть для целей налогообложения прибыли.

Отражение покупки авиабилетов на счетах бухгалтерского учета.

Согласно плана счетов бухгалтерского учета, утвержденного приказом Минфина России от 31.10.2000 № 94 н, оплаченные авиабилеты учитываются на счете 50-3 «Денежные документы». Приходовать билеты следует в тот день, когда они поступили в организацию. Порядок одинаково применим для билетов на бумажном бланке и для билетов в электронном виде.

Ошибкой является отнесение цены перелета на затраты в момент его покупки или выдачи. В состав затрат стоимость авиаперелета можно включить только когда командировка состоялась и сотрудник представил авансовый отчет. Приобретение билета не доказывает факт уменьшения экономической выгоды, поездка может, и не состоятся и билет придется возвращать с определенными денежными потерями.

Пример 1: 13 февраля ООО «Техносервис» были перечислены фирме «ТД» безналичные средства за перелет до Пекина для отправляющегося в Китай для проведения переговоров директора по науке Щекоткина В.Ф. 14 февраля на электронную почту пришла маршрутная квитанция и передана Щекоткину. 25 февраля директор по науке вернулся из Китая и сдал авансовый отчет с документами.

| Дата операции | Содержание операции | Дебет счет | Кредит счета | Подтверждающие документы |

| 13.02. | Оплачен полет до Пекина с расчетного счета | 60 «Расчеты с поставщиками и подрядчиками» | 51 «Расчетные счета» | Счет, договор, платежное поручение |

| 14.02. | Получена маршрутная квитанция в электронном виде | 50.3 «Денежные документы» | 60 «Расчеты с поставщиками и подрядчиками» | Приходный кассовый ордер, маршрутная квитанция |

| 14.02. | Выдан билет Щекоткину | 71 «Расчеты с подотчетными лицами» | 50.03 «Денежные документы» | Расходный кассовый ордер |

| 25.02. | Предоставлен отчет о командировке | 26 «Общехозяйственные расходы» | 71 «Расчеты с подотчетными лицами» | Посадочный талон, авансовый отчет |

Пример 2: 23 сентября из кассы ООО «Техносервис» были переданы деньги в подотчет сотруднице предприятия Завалиной Е.А. для поездки в город Краснодар с целью заключения договора на поставку сырья. Завалина самостоятельно купила билет в авиакассе и после возвращения из Краснодара 26 сентября отчиталась за подотчетные деньги.

| Дата операции | Содержание операции | Дебет счет | Кредит счета | Подтверждающие документы |

| 23.09. | Выданы деньги из кассы Завалиной Е.А. | 71 | 50.01 «Касса» | Расходный кассовый ордер |

| 26.09. | Сдан в бухгалтерию Техносервиса авансовый отчет | 26 | 71 | Билет, авансовый отчет |

Сервисный сбор. Особенности учета.

Распространенным заблуждением при учете оплаченного сервисного сбора является отнесение выплаты комиссионного вознаграждения фирме – посреднику к командировочным расходам. Сервисный сбор за продажу билетов в перечне расходов на командировки согласно ст. 264 п.1 пп. 12 НК РФ не указан.

Сервисный (комиссионный) сбор фирмы-посредника, не включенный в тариф на перевозку, признается для целей исчисления налога на прибыль как прочие расходы, связанные с производством и реализацией (пп. 3 п.1 ст.264 НК РФ). Сумма сбора списывается в расходы не после окончания командировки, а в момент покупки билета.

Пример: ООО «Техносервис» приобрело билет у посредника 24.01.19 за безналичный расчет.

| Дата операции | Содержание операции | Дебет | Кредит |

| 24.01. | Оплачена стоимость и сервисный сбор с расчетного счета | 60 | 51 |

| 24.01. | Получена маршрутная квитанция в электронном виде | 50.3 | 60 |

| 24.01. | Отражена стоимость услуги посредника | 26 | 60 |

Отражение в бухгалтерском учете возврата или обмена авиабилетов.

При организации служебных поездок и приобретении билетов для авиаперелета, могут возникнуть ситуации, когда необходимо сдать или обменять авиабилет.

| Дата операции | Содержание операции | Дебет | Кредит |

| 18.02. | Оплачена дорога до Санкт-Петербурга безналичным путем | 60 | 51 |

| 18.02. | Получена маршрутная квитанция в электронном виде | 50.3 | 60 |

| 20.02. | Сделан возврат фирме «ТД» | 60 | 50.03 |

| 21.02. | Получена безналичная оплата за возврат | 51 | 60 |

| 21.02 | Учтена в составе прочих расходов разница между стоимостью сданного билета (без НДС) и полученной при возврате билета суммой | 91.2 «Прочие расходы» | 60 |

Для проведения испытаний опытных образов на литейном заводе г. Набережные Челны был куплен авиабилет до аэропорта г. Казани. После было принято решение лететь до аэропорта в Набережных Челнах. Билет был возвращен поставщику и затем получен от него новый билет и выдан техническому директору Боровому.

| Содержание операции | Дебет счет | Кредит счета |

| Оплачена стоимость полета до Казани с расчетного счета ООО «Техносервис» | 60 | 51 |

| Получена маршрутная квитанция в электронном виде | 50.3 | 60 |

| Возвращены документы поставщику | 60 | 50.3 |

| Получен авиабилет в г. Набережные Челны | 50.3 | 60 |

| Выдан билет Боровому | 71 | 50.03 |

| Предоставлен отчет о командировке | 26 | 71 |

НДС в авиабилетах

К вычету принимается сумма НДС, выделенная авиаперевозчиком в бумажном авиабилете или маршрутной квитанции электронного билета, счет-фактура не требуется (письмо Министерства финансов № 03-07-07/36077). Отражается вычет не во время поступления билетов, а только после оформления авансового отчета.

В электронных билетах ИНН воздушного перевозчика или посредника не указывается, в книге покупок в графе ИНН/КПП продавца ставится прочерк (письмо МФ РФ №03-07-11/30876 от 28.05.2015)

Если авиабилет приобретался через посредника или агента НДС принимается к вычету на основании билета и в сумме, указанной в билете. Продавцом в книге покупок указывается авиакомпания.

НДС с услуги посредника или агента принимается к вычету на основании представленного счета-фактуры. В книге покупок включается по дате приобретения билета, продавцом указывается посредник.

Если билет оказался по какой-либо причине невостребованным делается возврат. В большинстве случаев сервисный сбор не возвращается, может быть удержана и часть стоимости билета в качестве штрафа. Условия возврата прописываются в договоре с посредником. В случае возврата агентство выставляет покупателю корректировочный счет-фактуру, где исключает или уменьшает стоимость билета (пункт 3 ст. 168 НК РФ). После получения корректировочного счета-фактуры, покупатель восстанавливает суммы НДС, принятые к вычету (пп 4 п.3 ст. 170 НК РФ).

Компания «Техносервис» 18 марта перевела агентству «ТД» 25000 рублей за перелет директора по производству Боголюбова в г. Челябинск и обратно для проведения пуско-наладочных работ. Отдельно оплачен комиссионный сбор в сумме 2500 рублей, в том числе НДС 20 %. 19 марта поступили и приняты к учету авиационные билеты, сумма НДС указанная в них составляет 2272,73 рублей. Боголюбов сдал документы и отчет в бухгалтерию компании 02 апреля.

| Дата операции | Содержание операции | Дебет | Кредит | сумма |

| 18 марта | Оплачена перелета в Челябинск и обратно | 60 | 51 | 25000 |

| 19 марта | Поступили билеты | 50.3 | 60 | 25000 |

| 18 марта | Оплачены комиссионный сбор агентства «ТД» | 60 | 51 | 2500 |

| 19 марта | Выданы проездные документы Боголюбову | 71 | 50.03 | 25000 |

| 19 марта | Отражены услуги «ТД» | 26 | 60 | 2083,33 |

| 19 марта | Выделен НДС с услуги | 19 «Налог на добавленную стоимость по приобретенным ценностям» | 60 | 416,67 |

| 19 марта | НДС к вычету | 68 «Расчеты с бюджетом» | 19 | 416,67 |

| 02 апреля | Представлен отчет | 26 | 71 | 21186,44 |

| 02 апреля | Выделен НДС | 19 | 71 | 3813,56 |

| 02 апреля | НДС к вычету | 68 | 19 | 3813,56 |

Особенности внесения записей в книгу покупок

В графе 1 указывается порядковый номер записи.

В графу 3 заносятся сведения о номере документа строгой отчетности (билета) и дата его оформления.

Графы 4,5,6, 11,12 и 13 не заполняются.

Графа 8 служит для внесения в нее даты утверждения авансового отчета.

В графу 9 ставится наименование воздушного перевозчика.

В графе 14 отражается код валюты, если цена проезда указана в зарубежной валюте. Для цены в рублях графа остается не заполненной.

В графе 15 прописывается стоимость проезда с НДС.

В графе 16 отражается налог на добавленную стоимость.

Все, что бухгалтеру надо знать про учет электронных билетов на поезд и самолет

Электронные билеты

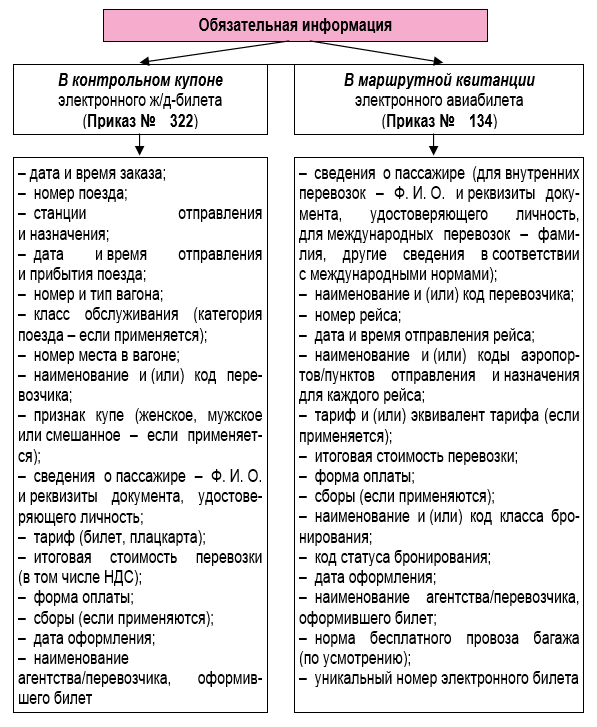

При покупке электронного железнодорожного билета пассажиру выдается контрольный купон, являющийся выпиской из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте. Этот купон (подчеркнем, именно купон, являющийся частью электронного билета) в соответствии с п. 2 Приказа № 322 признается документом строгой отчетности, то есть БСО.

При приобретении электронного авиабилета оформляется и выдается пассажиру маршрутная квитанция – выписка из автоматизированной информационной системы оформления воздушных перевозок, признаваемая документом строгой отчетности в силу п. 2 Приказа № 134. А при регистрации на рейс пассажир получает еще посадочный талон, который подтверждает сам факт перевозки. В нем указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна (п. 84 Приказа Минтранса России от 28.06.2007 № 82).

В связи с тем, что оба документа – и контрольный купон, и маршрутная квитанция – признаются БСО, в каждом из них должна содержаться обязательная информация. Какая именно – показано на схеме.

Чтобы правильно отразить стоимость электронных билетов в налоговом учете, бухгалтеру необходимо знать некоторые нюансы, связанные с данными проездными документами. Начнем с признания затрат на их покупку в составе налоговых расходов.

Налог на прибыль

Но достаточно ли указанных документов для обоснования расходов на проезд? Для ответа на этот вопрос обратимся к разъяснениям официального органа. В Письме от 06.06.2017 № 03‑03‑06/1/35214 чиновники Минфина пояснили, что для подтверждения расходов на покупку авиабилета в электронной форме необходимы и маршрутная квитанция, и посадочный талон. Причем посадочный талон (в том числе полученный при регистрации на рейс через Интернет) должен содержать реквизиты, подтверждающие факт потребления подотчетным лицом услуги воздушной перевозки. Таким подтверждением, как правило, является штамп о досмотре.

Иными словами, даже если сотрудник купил билет и зарегистрировался на рейс через Интернет, на распечатанном посадочном талоне должен стоять штамп «Досмотрено».

Если же штампа о досмотре на распечатанном электронном посадочном талоне нет, то факт осуществления перелета подотчетным лицом, по мнению финансистов, можно подтвердить иным способом, например, справкой о перелете, выданной авиаперевозчиком или его представителем (см. также письма от 09.01.2017 № 03‑03‑06/1/80056, от 19.06.2015 № 03‑03‑07/35548). Указанная справка для обоснования расходов понадобится и в том случае, если командированное лицо утратит посадочный талон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 18.05.2015 № 03‑03‑06/2/28296).

Разумеется, в маршрутной квитанции тоже должны быть все обязательные реквизиты. Если в ней, к примеру, не указана стоимость перевозки, такая квитанция не может являться основанием для признания расходов (см. Письмо Минфина России от 26.09.2012 № 03‑07‑11/398).

Обратите внимание. Если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения, по мнению Минфина, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрутная квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, и посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.

Аналогичный подход применяется для обоснования расходов на покупку электронных железнодорожных билетов. В частности, документом, подтверждающим для целей налогообложения прибыли расходы на их приобретение, является контрольный купон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 14.04.2014 № 03‑03‑07/16777). Дополнительных документов, подтверждающих оплату билета, в том числе выписки, подтверждающей оплату банковской картой, не требуется (см. письма Минфина России от 15.10.2014 № 03‑03‑07/51936, от 25.08.2014 № 03‑03‑07/42273). Помимо контрольного купона, транспортные расходы можно подтвердить (при необходимости) посадочным талоном. В нем содержится необходимая информация о состоявшейся поездке (время отправления, стоимость проезда и др.). Следовательно, при помощи этого талона организация может обосновать расходы на проезд командированного работника в поезде (Письмо Минфина России от 14.04.2014 № 03‑03‑07/16777).

Вычет НДС

– на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав;

– либо на основании иных документов в случаях, предусмотренных п. 3, 6 – 8 ст. 171 НК РФ.

Словом, наличие счета-фактуры не является обязательным условием для принятия к вычету НДС по расходам на проезд. Вместе с тем в налоговых нормах прямо не назван иной документ (альтернатива счету-фактуре), который может стать основанием для применения налогового вычета.

Однако в п. 18 Правил ведения книги покупок [1] сказано, что при приобретении услуг по перевозке командированных работников в книге покупок регистрируются либо счета-фактуры, либо заполненные в установленном порядке бланки строгой отчетности (их копии). При этом НДС в документе должен быть показан отдельной строкой. А раз так, оформленный на командированного сотрудника бланк строгой отчетности (например, маршрутная квитанция или контрольный купон), в котором выделена сумма НДС, является основанием для применения вычета по данному налогу. Это следует из Письма ФНС России от 09.01.2017 № СД-4-3/2@.

Таким образом, «входной» НДС может быть принят к вычету, если в маршрутной квитанции авиабилета или в контрольном купоне электронного железнодорожного билета сумма налога будет выделена (см. также письма Минфина России от 26.02.2016 № 03‑07‑11/11033, от 30.01.2015 № 03‑07‑11/3522, от 30.07.2014 № 03‑07‑11/37594).

Обратите внимание. Указание в маршрут/квитанции электронного авиа-билета и в контрольном купоне электронного железнодорожного билета идентификационного номера перевозчика или агентства, оформившего этот билет, не предусмотрено. Поэтому при регистрации электронных билетов в книгу покупок вместо ИНН/КПП продавца нужно ставить прочерк (см. Письмо Минфина России от 28.05.2015 № 03-07-11/30876).

Но если к проездному документу был выставлен счет-фактура (пусть даже агентом перевозчика или субагентом), то налогоплательщик вправе на его основании принять к вычету НДС, хотя сумма налога в электронном билете не показана отдельной строкой (см. Постановление ФАС ВСО от 27.11.2012 по делу № А19-5831/2012). И это справедливо, поскольку в силу п. 18 Правил ведения книги покупок основанием для налогового вычета в равной степени могут служить и счет-фактура, и бланк строгой отчетности. Одновременное указание налога в обоих документах не требуется.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь