Возврат страховки по кредиту в МКБ

Рассмотрим процесс возврата страховки по кредиту в МКБ. Расскажем как избежать повышения % ставки при отказе от страховки + видеоинструкция. Проанализируем ключевые моменты процедуры страхования в Московском Кредитном Банке.

Московский Кредитный Банк ведет свою деятельность на территории нашей страны с 1992 года. За это время кредитно-финансовая организация стала достаточно популярной. Учреждение предоставляет банковские услуги как корпоративным клиентам, так и частным лицам. Особой популярностью пользуется потребительское кредитование. Многие заемщики уже знают, что при оформлении кредита может потребоваться подписание полиса страхования. Услуга является добровольным предложением, но может оказывать влияние на условия договора. В данной статье мы рассмотрим аспекты возврата страховки по кредиту в МКБ. Выполним анализ целого ряда аспектов, которые необходимо учитывать.

Особенности оформления страховки в МКБ

Учитывая данный аспект, кредитно-финансовые организации пользуются неосведомленностью граждан и предлагают оформить комплексное или комбинированное страхование, а также продать страховые полисы, которые не будут подпадать под Указание ЦБ 3854-У, и на которые не будет распространяться «период охлаждения». МКБ не является исключением. Поэтому при подписании всей документации необходимо быть крайне внимательным и изучить каждый пункт договора.

Сотрудники могут предложить оформить несколько страховок, поэтому вы должны сразу быть осведомлены о порядке возврата страховки в течение «периода охлаждения».

Как выполнить возврат страховки по кредиту в МКБ

Итак, возврат страховки по кредиту в МКБ выполняется в соответствии с Указанием ЦБ. Но если вы оформили комбинированное страхование, или приобрели полис, страхующий риски за пределами территории РФ, то вернуть премию может оказаться проблематично. Программы страхования за рубежом не попадают под действие законодательного акта. Вернуть денежные средства за подобные «страховки» можно только при доказательстве факта «навязывания». В этом случае рекомендуется фиксировать разговор с менеджером через аудио или видеоустройства.

Согласно правилам, вернуть страховую премию можно в течение 14 дней. Поэтому важно не пропустить данные сроки. Необходимо направить соответствующее заявление в страховую организацию. Если у вас возникают какие-либо проблемы, то вы можете воспользоваться сервисом «Возврат страховок». Мы поможем разобраться в основных нюансах современного страхования. Благодаря профессиональному подходу и знанию всех аспектов, мы окажем квалифицированную помощь в урегулировании вопроса.

На что нужно обратить внимание при оформлении кредита

Процесс подписания кредитного соглашения предусматривает множество бумаг. Иногда этим пользуются сотрудники банков, также влияние оказывает невнимательность клиентов. Например, за помощью к нашим специалистам обращалась женщина, которая подписала полисы страхования за 15.07, хотя подписание кредитного соглашения и других документов осуществлялось 30.07. Учитывая данный аспект, могут возникнуть проблемы при возврате страховки, ведь официальные сроки «периода охлаждения» уже прошли.

Также особого внимания заслуживает сам процесс выдачи кредита, так как мы уже уведомили, что сотрудники могут предлагать оформить дополнительные программы страхования, от которых в дальнейшем может быть сложно отказаться.

В видеоролике мы подробно рассмотрели вопрос «Возврат страховки по кредиту в МКБ». Были проанализированы документы и примеры реального клиента, который столкнулся с подобными моментами. Поэтому вы можете также изучить вопрос более внимательно.

Как избежать повышения процентной ставки при возврате страховки в МКБ

По правилам в течение 30 дней после отказа от страховки клиент снова должен выполнить обязанности по страхованию, то есть приобрести полис страхования в другой компании. В противном случае будет повышена процентная ставка.

Чтобы избежать подобной ситуации, необходимо постараться как можно скорее найти компанию, которая оформит вам страховку на сумму кредита. Более подробно данный вопрос можно изучить здесь.

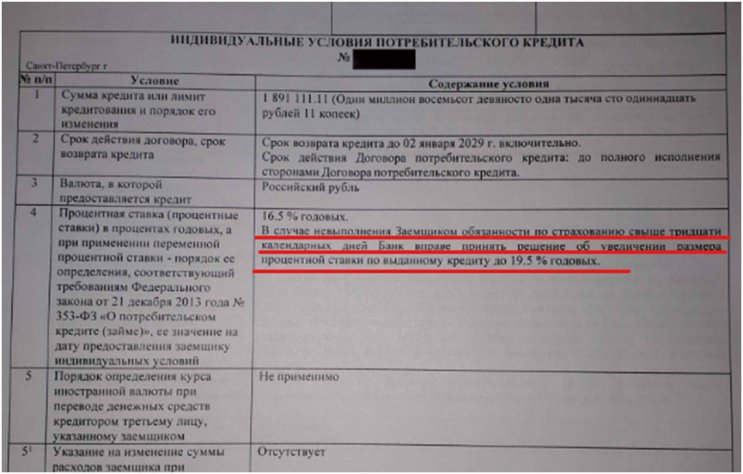

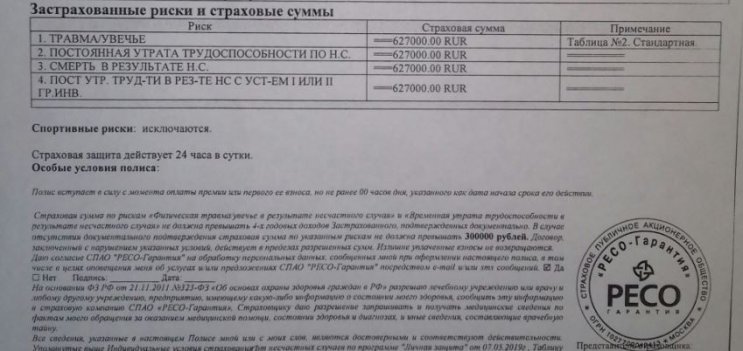

В пункте №9 Индивидуальных условий договора потребительского кредита, прописана «обязанность заемщика заключить иные договоры»

Исходя из представленной в п.9 Индивидуальных условий информации можно сделать вывод о том, что заемщик может оформить любой договор страхования, страхующие указанные в п.9 риски. Но на практике оказалось так, что МКБ, в некоторых случаях, отказывается считать предоставленный «новый» договор страхования, соответствующим требованиям банка и повышает % ставку.

В качестве примера приведем полис, который не устроил МКБ, т.к. по мнению МКБ данный полис не покрывает необходимые риски.

В данной ситуации представители МКБ ответили следующим образом:

Банк пишет, что предоставленный полис не соответствует «требованиям» и указывает на то, какие риски нужно страховать, но сослаться на пункты кредитного договора в которых были бы написаны «эти же требования», представители банка не могут. Представители банка отвечают, что вся информация есть на сайте МКБ, но указать конкретный пункт и абзац документа, который бы имел отношение к заключенному кредитному договору не могут.

Как быть и какой полис оформить для «исполнения обязанности по страхованию» каждый из клиентов должен решить самостоятельно. Мы, со своей стороны, рекомендуем постараться избежать конфликтных ситуаций и застраховать риски, которые просят застраховать в МКБ. При поиске альтернативной страховой компании, мы рекомендуем просить Страховщика страховать те же самые риски, которые были застрахованы в полисе страхования проданного вам банком.

Возврат страховки по кредит в МКБ – это процедура, которая требует внимательности от заемщика. Ведь как при подписании, так и при непосредственном отказе могут возникнуть различные ситуации. При необходимости вы всегда можете воспользоваться консультацией опытного специалиста, который занимается возвратом страховок по программам кредитования.

Возврат страховки в банке МКБ

Можно ли осуществить возврат страховки в МКБ? Да, это позволяют сделать нормы гражданского законодательства Российской Федерации. В частности, положения о возврате страховки указаны в 958 статье Гражданского кодекса России и приказе ЦБ РФ №4500-У. Возврат страховки по кредиту МКБ осуществляется на основании законодательной базы. Это нормы гражданского кодекса, указания и предписания Центрального банка России, в котором говорится о том, что заемщик может отказаться от страховки в течение 14 дней. Правда банки устанавливают свои правила, например, запрет на возврат страховки при ипотечном кредите.

Как сделать возврат?

Возврат страховки при досрочном погашении кредита в МКБ возможен также, как и получении денежных средств при полной выплате кредита в отдельных случаях. Важно обращать внимание на то, какие продукты вам предлагает банковский менеджер при заключении кредитного договора. Если вы готовы выплачивать страховые выплаты, то можно выбрать наиболее подходящую программу, предлагаемую партнерами банка МКБ.

Делается процедура на основании подачи заявления в банк или в страховую компанию. При этом в заявлении указываются причины отказа от выплат. Также к заявлению прикладывается кредитный договор и при необходимости график платежей. Укажите, что ответ хотите получить по почте. Это понадобится для судебного разбирательства.

Возврат страховки при досрочно погашении кредита

Наши юристы без проблем помогут при возврате страховки при досрочном погашении кредита в МКБ. Это возможно при досрочном погашении кредита, когда основные долговые обязательства перед банком фактически прекращены.

При этом также подается письменное заявление в банк или в страховую компанию. Срок рассмотрения претензии составляет десять дней. В случае, если заемщик получает отказ, свои права можно защищать в судебном порядке.

Почему следует обращаться к юристам?

Вы можете смело полагаться на наш опыт и компетенцию в решении любых правовых вопросов. Юристы и адвокаты нашего адвокатского бюро обладают широким спектром практических и теоретических знаний, связанных с гражданским законодательством Российской Федерации. Мы предлагаем своим клиентам следующий спектр услуг:

Рассмотрим вашу ситуацию и найдем оптимальные пути для ее решения. Специалисты подготовят заявление о возврате страховых средств и проконтролируют весь процесс от начала подачи заявления до получения выплат.

Приз за скорость

_t_100x67.jpg)

_d_850.jpg)

История, многим знакомая. Человек взял в банке кредит на покупку машины и оплатил положенную по закону страховку. Но потом гражданин сделал все, чтобы выплатить кредит как можно быстрее. И это у него получилось.

Верховный суд начал разъяснение с закона «Об организации страхового дела в Российской Федерации». В этом законе сказано следующее: страхованием являются отношения по защите интересов физических и юридических лиц при наступлении определенных страховых случаев за счет денежных фондов, которые сформировали страховщики из уплаченных страховых премий.

По этому закону страховым риском является предполагаемое событие, на случай наступления которого и проводится страхование. Страховым случаем в законе названо свершившееся событие, предусмотренное договором. Вывод Верховного суда: страховой случай, в отличие от событий, не являющихся таковыми, должен быть предусмотрен договором страхования и порождать обязанности страховщика заплатить. Событие, которое не влечет обязанностей страховщика платить, страховым случаем не является.

По той самой 958-й статье Гражданского кодекса договор страхования прекращается до наступления срока, на который он заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось «по обстоятельствам иным, чем страховой случай».

Страхователь вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала. При досрочном прекращении договора страхования по обстоятельствам, перечисленным в 958-й статье, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование. При досрочном отказе страхователя от договора уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Из всех перечисленных норм Верховный суд делает такой вывод: перечень обстоятельств, влекущих досрочное прекращение договора страхования, исчерпывающим не является. Если по условиям договора страхования после погашения кредита страховое возмещение не подлежит выплате по причине отсутствия долга, с которым связан размер страхового возмещения, то досрочное полное погашение прекращает возможность наступления страхового случая, поскольку любое событие, в том числе и формально предусмотренное договором, не повлечет обязанность страховщика сделать страховое возмещение. И договор страхования прекращается досрочно в силу закона.

Эти нормы, подчеркивает Верховный суд, не были учтены районным судом, который сослался только на то, что возврат страховой премии не предусмотрен договором. Это «существенная ошибка», сказал высокий суд, которая повлияла на вывод. Апелляция к отказу райсуда добавила, что по условиям договора страхования возможность наступления страхового случая при досрочном погашении кредита не прекратилась. И с таким выводом не согласился Верховный суд. Он сказал, что это «существенные нарушения установленных законом правил толкования договора».

Верховный суд напомнил про свой пленум (номер 49 от 25 декабря 2018 года). Там было подчеркнуто, что условия договора подлежат толкованию таким образом, чтобы не позволить одной из сторон «извлекать преимущество».

В Гражданском кодексе есть статья 431. Там говорится, что при неясности условий договора толкование должно идти в пользу контрагента стороны, которая готовила договор. И пока не доказано иное, такой стороной были те, кто профессионально готовил договор. Этот момент, подчеркнул Верховный суд, и не учла апелляция.

Суд отменил все решения по делу и велел спор пересмотреть с учетом своих разъяснений.

Заемщик досрочно погасил кредит, но деньги за страховку ему не вернули

Мужчина взял кредит в банке — 2,6 млн рублей. Договор он оформил в апреле 2017 года на семь лет. По условиям кредита нужно было оформить страхование от несчастных случаев. С учетом срока и суммы страховка обошлась в 124 тысячи. Была еще одна страховка — за 30 тысяч. Эти суммы у него списали с кредитного счета.

Через три месяца заемщик погасил кредит. Вместо семи лет он пользовался заемными деньгами три месяца. Так как страховка нужна для гарантий банка, мужчина решил от нее отказаться и забрать часть денег за неиспользованный период. Но страховая компания не отдала деньги. Сказали, что нет оснований.

Пришлось идти в суд в надежде забрать 100 тысяч рублей за ненужную страховку и получить компенсацию морального вреда. Решение Верховного суда по этому делу повергло в шок юристов.

Зачем покупать страховку при оформлении кредита?

Это требование банка — он имеет на это право. Так банк страхует свои риски. Если с заемщиком что-то случится — он умрет, получит тяжелую травму или инвалидность и не сможет работать, — кредит за него погасит страховая компания.

Страхование жизни и здоровья необязательное, но банк может его предложить или повысить ставку при отказе от полиса. Стоимость страховки могут списать со счета и выдать заемщику меньше на эту сумму. То есть полис как бы тоже покупают в кредит и платят за него частями.

Обычно сумма страховки равна сумме кредита, но может быть и меньше. Полис может действовать до конца срока кредитного договора.

Вот такой полис и купил заемщик. Но когда он погасил кредит, то хотел отказаться от страховки и забрать часть денег. Вообще по закону так можно, и многие так делают. Иногда это происходит автоматически: вместе с заявлением о досрочном погашении кредита банк дает заявление о возврате страховой премии. И через несколько дней деньги приходят на счет. Но тут что-то пошло не так.

Почему страховая не вернула деньги?

Заемщик застраховал не риск невозврата кредита, а свою жизнь. Это не обеспечение по кредиту, а просто страховой полис для конкретных случаев. Он может действовать и сам по себе, даже если кредит уже погашен.

Кредитный договор заключен до 2024 года, а полис действует только до 2020. И вообще благодаря покупке полиса ставка по кредиту была ниже: 15,9% вместо 18,9% без полиса. Если погасил кредит досрочно — молодец. Но деньги за полис не отдадим: пусть страховка и дальше действует.

Заемщик с таким раскладом не согласился и пошел в суд, чтобы забрать 100 тысяч рублей. Ответчиком стала страховая компания: банку мужчина был ничего не должен и полис покупал не у него.

Что сказали суды?

Тот, кто страхует свою жизнь, — страхователь. Он платит страховую премию и покупает полис. Если наступит страховой случай, страховая компания заплатит ему страховую сумму. Или не самому страхователю, а выгодоприобретателю — например, погасит за заемщика кредит в банке.

Если возможность наступления страхового случая отпала или страхового риска больше нет, договор перестает действовать. Например, если дом застраховали от наводнения, а он сгорел. Или предприниматель застраховал свою ответственность перед клиентами, а потом свернул бизнес.

Если страхового риска больше нет и дело не в страховом случае, можно забрать часть страховой премии, которая пришлась на неиспользованный период, — сумму считают пропорционально сроку действия полиса.

В этой истории так и получилось: после погашения кредита страховой риск прекратился.

Договор страхования заключили именно для кредита, а не просто так. Там написано, что при покупке полиса ставка снижается. Досрочное погашение кредита — это как раз та причина, по которой можно требовать деньги за страховку.

Хоть страховая компания и говорит, что полис сам по себе, но это не так. Верните заемщику 103 тысячи рублей.

Заемщик — еще и потребитель, так что его права нарушены. Компенсируйте 10 тысяч за моральный вред и заплатите еще 50% штрафа сверху. Итого — 170 тысяч.

Договор страхования действительно можно прекратить раньше времени, если отпал страховой риск. Тогда страховая обязана вернуть деньги.

Но при страховании от несчастных случаев, как у этого заемщика, такой причиной может стать только что-то связанное с его жизнью и здоровьем. То есть должно произойти что-то, из-за чего страховать жизнь и здоровье больше нет смысла. Получается абсурд: жизнь и здоровье нужно потерять. Но тогда это страховой случай. При таком раскладе получается замкнутый круг.

В договоре страхования нет привязки к остатку долга по кредиту. Страховая выплата в любое время составит 2,6 млн рублей, она не уменьшается.

Страховой случай не связан с кредитом: несчастный случай может наступить независимо от выплат банку.

Значит, при досрочном погашении кредита договор страхования не прекращается. Нет повода возвращать страховую премию. Просто так ее потребовать назад нельзя. Для этого есть период охлаждения, но он давно прошел.

Две инстанции ошиблись и неправильно применили закон.

Итог. Решение в пользу заемщика отменили. Дело отправили на пересмотр. Окончательного решения пока нет, история свежая. Но Верховный суд внятно объяснил, что две инстанции допустили ошибки, неправильно применили закон и должны устранить нарушения.

Но ведь раньше можно было вернуть деньги за страховку. Что изменилось?

В мае 2018 года Верховный суд вынес решение в пользу заемщика. Сейчас это активно обсуждают юристы: мол, тогда разрешали, а теперь все изменилось. Но в том деле были другие обстоятельства: договор страхования был составлен так, что сумма выплаты уменьшалась вместе с долгом и зависела от него.

А если сумма долга равна нулю, то страховой выплаты фактически быть не может. Значит, и часть страховой премии можно потребовать назад. В тот раз кредит погасили через месяц, за страховку заплатили 130 тысяч рублей. Две инстанции отказали в возврате 128 тысяч, а Верховный суд сказал, что это неправильно: когда страховка связана с кредитом, при досрочном погашении часть денег должны вернуть. В итоге дело пересмотрели: страховая компания отдаст 128 тысяч рублей за полис и еще 64 тысячи рублей штрафа.

Была еще одна история, когда суд заставил банк вернуть деньги за страховку

Да, такая история и правда была и тоже широко обсуждалась. Но и там другие обстоятельства. Дело было в 2017 году. Тогда заемщица взяла кредит, купила полис, а потом сразу от него отказалась. В договоре было условие, что при отказе деньги за полис ей не вернут, а период охлаждения не сработает: там был договор присоединения.

Но в той истории речь шла о периоде охлаждения. Женщина отказалась от страховки в течение пяти дней. Если забрать деньги, пока действует период охлаждения — а сейчас он, кстати, уже не пять дней, а две недели, — то деньги вернут. Но тогда риски заемщика не будут застрахованы.

Верховный суд изменил свою позицию и пошел против заемщиков?

На самом деле никакой революции в решении Верховного суда нет. Он и раньше говорил, что, если договор страхования не привязан к кредитному, это личное дело заемщика, от чего он там себя страхует. Тогда речь шла о 146 тысячах рублей и вернуть их не удалось.

Да, такие страховки продают при оформлении кредитов, но это отдельный продукт: при досрочном погашении часть страховой премии вернуть не получится. Все зависит от формулировок, которые никто обычно не читает. Но свободу договора никто не отменял. Нельзя сначала подписать договор, а потом от него отказываться без повода.

Сначала читать, потом подписывать

Как вернуть деньги за страховку по кредиту?

Сначала нужно подумать, стоит ли в принципе отказываться от страховки. У оформления полиса есть как минимум два преимущества:

Но если вы купили полис только для оформления кредита, есть шанс забрать деньги при досрочном погашении и даже без него.

Есть два способа это сделать: использовать период охлаждения или досрочно погасить кредит.

Например, в этой истории договор страхования оказался не связан с кредитом. То есть заемщик как будто просто купил полис для страхования от несчастного случая. Нет оснований возвращать ему деньги при досрочном погашении. Кредит сам по себе, а полис отдельно. Заемщик добровольно подписал документы и теперь не сможет забрать деньги. Зато еще несколько лет будет застрахован.

Если хотите отказаться от страховки в период охлаждения, почитайте наши статьи:

Возврат в период охлаждения. Если хотите отказаться от полиса в течение двух недель после покупки, напишите заявление в страховую компанию. Полис продает не банк, а страховая — общайтесь с ней. Часто все это проходит быстро и без проблем: пишете заявление и деньги приходят на счет. А кредит платите себе дальше по графику.

Убедитесь, что в кредитном договоре нет условия, что при отказе от страховки повышается ставка. Можно сэкономить и прогадать.

Возврат при досрочном погашении. Проверьте, как связан кредитный договор и страховка. Часть премии можно вернуть, только если страховая выплата связана с долгом. То есть при погашении кредита страхового риска больше нет. Если это просто договор страхования жизни «из коробки», с возвратом могут быть проблемы — и это не нарушение. На кону при этом может стоять сто тысяч рублей и даже больше.

Если решили досрочно гасить кредит и забирать страховую премию, дальше план такой:

Следите за изменениями в законах. Сейчас нет такого правила, чтобы при досрочном погашении кредита всем возвращали страховую премию. Все зависит от условий договора. Но на рассмотрении в думе есть законопроект о возврате части денег за полис при досрочном погашении кредита. И это не будет зависеть от конкретного договора, если только юристы что-нибудь не придумают. Но пока это только планы. Когда все заработает, мы расскажем.

Возврат страховки в Московский Кредитный банк

Мы готовы предложить вам готовое решение для отказа от страховки: бесплатная подробная инструкция “Вернуть деньги за страховки по кредиту” и набор документов.

Перед тем, как вы приступите к прочтению нашей инструкции и документов, мы хотим внести ясность и развеять вымыслы о возврате страховок.

%%type:instruction, id:bank_insurance%%

Миф 1: от страховки отказаться нельзя

Как раз наоборот. На сумму средств, которые можно вернуть, влияет срок обращения. Чем оперативнее вы это сделаете, тем лучше. Оформление отказа от страхового полиса в течение 14 дней предоставляет клиенту возможность получения полной стоимости страховки. Срок, в течение которого клиент имеет право отказаться от страховки без утраты части уплаченной суммы, в некоторых случаях бывает увеличен со стороны страховой компании. Тщательно ознакомьтесь с документами по займу.

По истечении 14 дней деньги за полис можно вернуть, если это предусмотрено договором. Зачастую сумма к возврату рассчитывается исходя из оставшейся части страхового полиса.

Отказаться от страховки и вернуть деньги можно и в случае досрочного погашения кредита. С 1 сентября 2020 г. это право заемщика прямо закреплено в законе. Возврату подлежит сумма страховой премии за вычетом использованного периода. Если договор был заключен до 1 сентября 2020 г., возврат денег за неиспользованную часть страховки возможен, если страховая сумма зависит от остатка по кредиту.

Миф 2: если я откажусь, то процент по кредиту вырастет

Это вполне обоснованное опасение. Но это верно только в том случае, если оформление страхового полиса является условием предоставления сниженной процентной ставки. Внимательно ознакомьтесь с текстом договора, как правило, условие об увеличении процентной ставки при отказе от страховки описано в разделе 4 “Процентная ставка”. Но и здесь есть выход. Банк не может ограничить клиента выбором исключительно собственной или партнерской страховой. Тарифы страховой, связанной с банком, всегда дороже. Ориентируясь на практику, можно утверждать, что стоимость страховки в АО «ГСК «Югория», САО «ВСК» и в страховой компании, не связанной с банком, может отличаться. Ради получения низкого процента по кредиту можно отказаться от страховки в данных страховых и приобрести полис на более выгодных условиях в другой страховой. Принести новый страховой полис в ПАО “МКБ” необходимо в течение тридцати дней после оформления кредита.

Вовсе нет. Для оформления отказа от страхового полиса потребуется только направить в офис банка заявление об отказе лично или по почте. К заполненному заявлению потребуется приложить копию паспорта, квитанцию об оплате страхового полиса, договор страхования с приложениями. Утеря чека не будет проблемой. В соответствии с положениями закона о защите прав потребителей в качестве замены клиент имеет право приложить любой иной документ, подтверждающий оплату.

Срок возврата денег зависит от даты приобретения страховки.

Дата приобретения полиса

до 1 сентября 2020 г.

после 1 сентября 2020 г.

Если банк отказывается вернуть стоимость страховки или ее часть, пожалуйтесь в Банк России. Жалобу можно отправить онлайн. В судебном порядке стоимость будет взыскана принудительно. Подайте исковое заявление, а после вступления в силу решения в вашу пользу с исполнительным листом подайте обращение в тот банк, где у страховой компании оформлен счет.