Как вернуть страховку после выплаты кредита

Из этой статьи вы узнаете, как работает страховка по кредиту и как вернуть ее не в ущерб себе.

Не существует такого человека, который бы не слышал слово «кредит». Кредитные отношения возникают между физическим лицом (человеком) и финансовой организацией (банком). Когда человеку нужны деньги, он обращается в банковскую организацию и превращается в заемщика.

Банковский кредит — это некая денежная сумма, которая предоставляется банком-кредитором на определенный срок и на определенных условиях для удовлетворения финансовых потребностей заемщика.

Разберемся с терминологией:

Что такое страховка по кредиту

В момент оформления кредита клиенту предлагают заключить договор страхования от несчастных случаев. Любому банку хочется, чтобы заемщик вернул выданные ему в долг деньги в полном объеме и в положенный срок.

Чтобы это произошло, клиент должен быть платежеспособен в течение всего времени погашения.

Однако на пути заемщика могут возникнуть самые разные препятствия, начиная от болезни и заканчивая потерей работы. Если человек по какой-то причине не сможет вернуть долг, услуга страхования поможет ему рассчитаться с кредитором. Договор страхования заключается на добровольной основе.

Зачем расторгать страховой договор после погашения кредита

Кредитная организация, желая минимизировать риск, предлагает заемщику оформить страховку. Если заемщик не против, то страховка оформляется во время заключения договора на предоставление кредита.

Договор заключается со страховой компанией, которая может быть как партнером данного банка, так и отдельной организацией. При оформлении страховки оформляется страховой полис, который действует весь период кредитования. По условиям соглашения заемщик платит страховые взносы.

Так или иначе, сотрудники банка всегда объясняют будущим заемщикам преимущества оформления страховки. Но здесь необходимо понимать, что для банка доход со страховой суммы может доходить до 70% от суммы самой страховки. И этот доход, возможно, будет выше, чем сама сумма займа.

Если клиент банка соглашается на страхование, то банк может поменять ставку для клиента на более низкую. Поэтому перед оформлением кредита очень важно сравнить ставку по кредиту без страховки и с последующим подключением к программе страхования. Также важно сравнить суммы переплат.

Кто занимается страхованием

Сами банки не занимаются страхованием – для этого существуют страховые компании. Между банком, заемщиком и страховой заключается многосторонний договор. По его условиям страховая компания выступает в качестве страхователя, банк становится выгодоприобретателем, а заемщик – застрахованным лицом.

Здесь возникает большое неудобство для клиента. После подключения к страховой программе в сумму кредита включается страховая сумма, и списывается она сразу за весь период, а еще на нее начисляются проценты в период пользования займом.

Стоимость подключения к страховой программе гораздо выше, чем если бы вы сами обращались в страховую компанию. Сам коллективный договор размещен на сайте банка, а в программе по кредитной документации есть только заявление на присоединение.

Страховки бывают:

Во время индивидуального страхования клиент обращается в саму страховую компанию. Коллективные отношения – клиент заключает договор о присоединении к страховке с банком, который становится страховым агентом.

Как вернуть страховку по кредиту

Раньше возврат части страховой суммы регламентировался самим договором страхования, и банки это делали неохотно. Но с 1 сентября 2020 года Государственная Дума одобрила поправки к закону «О потребительском кредите».

Любой клиент при досрочном погашении займа может получить перерасчет сверх уплаченной суммы за страхование. В течении 7 дней после досрочного погашения кредита заемщик должен обратиться в страховую компанию с заявлением и документами из банка о том, что кредит был погашен досрочно.

Сегодня стала популярна услуга возврата страховки по кредиту. Многие заемщики этим активно пользуются. Чтобы клиент банка мог вернуть страховой взнос, он должен написать заявление о возврате средств и отправить его в офис страховой компании.

В заявлении указывается номер счета и банковские реквизиты. Их можно узнать в банке, где открывался счет. Также на руках должна быть копия кредитного договора.

Страховка по кредиту может составлять до 30% от суммы самого займа. Переплата при этом сильно возрастает. Если клиент не успевает подать заявление в течение 14 дней, деньги ему не возвращаются. Здесь все будет зависеть от действий заемщика и самой страховой компании.

Какие виды страховок можно вернуть

Если заявление от заемщика о возврате страховки поступило в течение 14 дней после заключения договора, страховая компания отказать уже не может.

Но есть ряд моментов, о которых необходимо знать:

Если вы вдруг решили отказаться от полиса страхования, сделать это следует в течение 5 дней с момента заключения такого договора. Главное условие – отсутствие страхового случая в течение этого периода. В ряде случаев клиенту дается 14-30 дней на возврат страховки.

Чтобы избежать недопонимания, внимательно читайте договор. Именно в нем определены все условия взаимодействия сторон, в том числе по вопросу досрочного погашения займа и урегулирования всех вопросов при коллективном страховании.

Как вернуть страховку по кредиту в Совкомбанке

Можно ли вернуть страховку по кредиту Совкомбанка — да, если в 30-дневный срок отказаться от участия в коллективном договоре. Но это не означает, что выплаченную сумму вам перечислят на счет.

Возвращают ли страховку по кредиту в Совкомбанке в 2021 году

Совкомбанк присоединяет клиентов к договору коллективного страхования. Страхователем выступает сам банк, отказаться от такой финансовой защиты сложно. С большими трудностями связан возврат страховки по автокредиту Совкомбанка, так как, помимо КАСКО, банк требует застраховать и водителя.

Клиент узнает о том, кто его страхует и на каких условиях только в момент подписания кредитного договора. На сайте банка выложено заявление на включение в программу страхования, заключенную между банком и СК АО «АльфаСтрахование». Чаще всего основным партнером Совкомбанка является АО «МетЛайф».

Договор добровольный, навязать его вам не вправе. Банк и СК обязаны предусмотреть возможность расторжения соглашения в период охлаждения — первые 14 дней после подписания. Банк апеллирует к тому, что коллективные договоры не подпадают под действие указания от 20.11.2015 № 3854-У. По этой причине информации о возможности расторгнуть его и вернуть страховую премию вы в документах банка не обнаружите.

Какую сумму возвращают

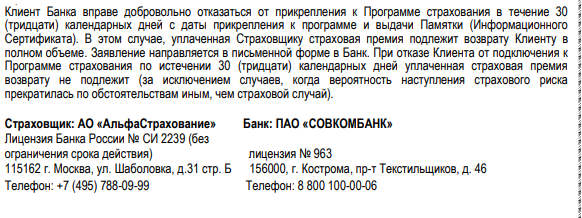

В заявлении на включение в программу финансовой защиты сказано, что страховка по кредиту Совкомбанка возвращается в полном объеме, если клиент откажется от нее в течение 30 дней после присоединения к договору страхования. В этом случае уплаченная сумма возвращается в полном объеме.

В общих условиях договора кредитования есть пункт, по которому сумма страховки перечисляется не на счет заемщика, а на погашение кредита.

Возврат в течение 14 дней или после этого срока

Поскольку клиент не заключает соглашение напрямую с СК, банк не упоминает о возможности отказа от страхования и возврате денег в период охлаждения. Единственное упоминание об этом сроке есть в таком контексте:

В Совкомбанке собственный период охлаждения. Это месяц со дня прикрепления к программе защиты.

Возврат при досрочном погашении кредита

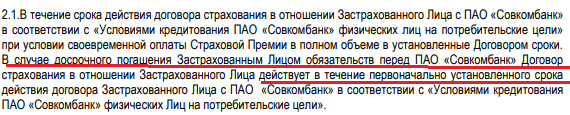

В параграфе «Срок действия программы» и инструкции выгодоприобретателя упомянуто, что досрочная выплата кредита не прекращает действие программы страхования. Это означает, что возврат страховки при досрочном погашении кредита в Совкомбанке не производится.

Как подать заявление

Внимательно читайте документы, если в них есть пункт о возврате страхового возмещения, попытайтесь им воспользоваться. Пишите заявление в свободной форме. В офисе вам дадут пустой бланк, заполните его и передайте менеджеру. Не забудьте написать в двух экземплярах и поставить на своем отметку о принятии в работу.

Если вам неудобно идти в банк, отправьте заявление по почте по указанному в договоре адресу. Это адрес банка, поскольку вы не заключали индивидуальный договор, а присоединились к уже существующему. Обязательно сделайте опись вложения — вместе с чеком об оплате заказного письма она является доказательством того, что вы отправили заявление в надлежащий срок.

Как правильно заполнить

Если страховую премию вы оплачивали из собственных средств, то, по условиям договора, ее возвращают. В этом случае указывайте счет, на который банк перечислит деньги. Но, как правило, банки увеличивают кредитную сумму на размер страховки и сразу перечисляют ее страховщику. По правилам Совкомбанка, страховая сумма в таких случаях идет на частичное погашение кредита.

Что указать в заявлении:

Какие документы потребуются

Пакет документов для отказа от страховки после взятия кредита в Совкомбанке состоит из:

Приложите копии кредитного договора, подтверждение об оплате страховой премии.

На какие законы опираться при оформлении возврата

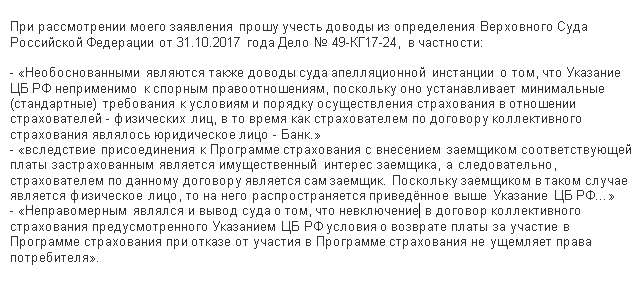

Клиенты Совкомбанка присоединяются к коллективному договору, поэтому банк считает, что указание ЦБ от 20.11.2015 № 3854-У неприменимо. Но есть прецедент, на основании которого отказаться от страховки после получения кредита Совкомбанка становится возможно. Это определение ВС от 31.10.2017 № 49-КГ17-24. В нем говорится, что условия, заключаемые с нарушением гражданского права, ничтожны. Имеется в виду, что страхователем и выгодоприобретателем по этому соглашению является не застрахованный, а банк. ВС считает, что с присоединением к коллективному соглашению и оплатой страховой суммы таким лицом становится сам заемщик. Поскольку заемщик — физическое лицо, то на него автоматически распространяется указание ЦБ, которое предусматривает отказ от страховки и возврат уплаченной суммы. Это решение послужит обоснованием в заявлении на возврат страховки.

01.09.2020 вступили в силу изменения к некоторым нормам. В частности, норма о возврате уплаченной страховой суммы при заявлении заемщика об исключении его из числа застрахованных лиц в период охлаждения. Кредитор или третье лицо обязаны вернуть выплаченные средства в 7 дней со дня получения заявления. Это ФЗ от 27.12.2019 № 483.

Куда жаловаться, если деньги не возвращают

Организации, которые помогут расторгнуть навязанный договор, — Роспотребнадзор или ЦБ РФ. Есть возможность доказать правоту в суде, для этого надо обладать хотя бы минимальной юридической подготовкой.

Возврат денег через суд

До вступления в силу названного ФЗ можно было попытаться выиграть иск о возврате денег. Многие суды шли навстречу истцам. Достаточно было написать заявление, в котором указать, когда вы обращались в банк, условия включения вас в договор страхования, приложить отказ банка от возврата денег. В исковом заявлении сошлитесь на определение ВС. Исковая давность по таким делам — 3 года. Не торопитесь, привлеките юриста, чтобы он подсказал, как отказаться от страховки по кредиту в Совкомбанке, и правильно составил иск.

Возврат денег через Роспотребнадзор и ЦБ

На официальных сайтах Роспотребнадзора и Центрального банка РФ есть онлайн-формы, которые легко заполнить, если решение банка было не в вашу пользу.

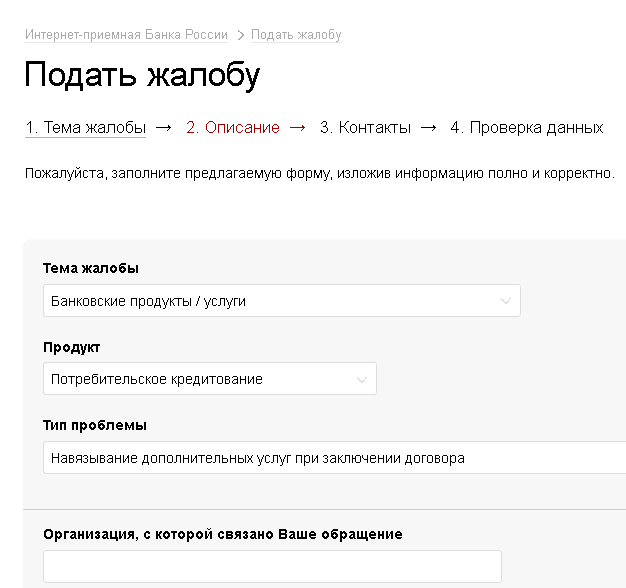

Посередине главной страницы ЦБ вы увидите кнопку «Интернет-приемная». При нажатии откроется страница с видами обращений:

Выбирайте необходимое и, следуя подсказкам системы, составляйте обращение.

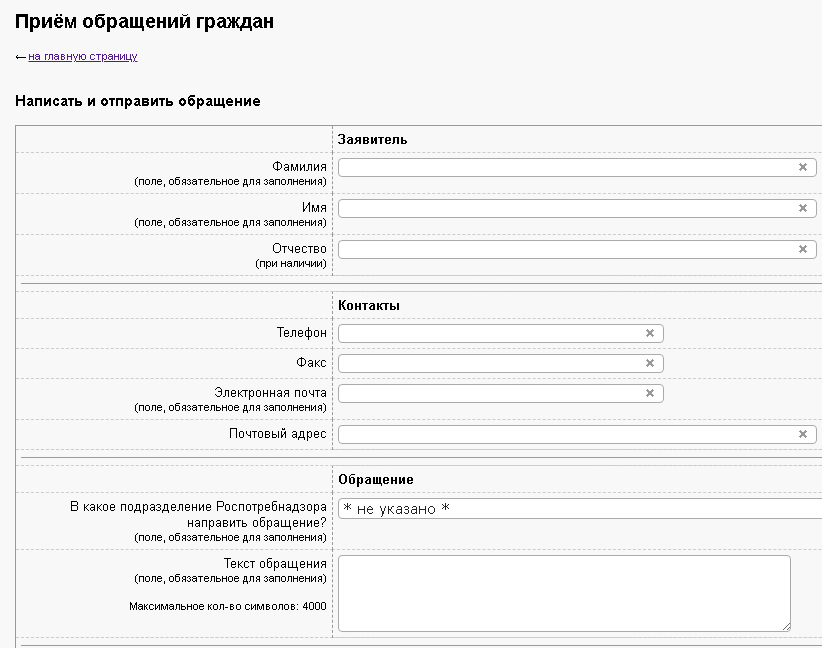

На сайте Роспотребнадзора эта функция расположена сверху. Это ссылка «Отправить обращение». Нажимайте на нее, читайте правила приема и составления обращений. Ниже вы увидите два варианта — с регистрацией в ЕСИА и без таковой.

Вывод

Обычному человеку сложно понять, как вернуть страховку в Совкомбанке и расторгнуть соглашение. Даже условие отказа от страхования в 30 дней не гарантирует возврат денег. Внимательно читайте документы перед тем как подписать. Требуйте разъяснить непонятные моменты. Настаивайте, чтобы из договора убрали страхование, если вы с ним не согласны. Помните, закон запрещает навязывать вам страховку, но он же дает возможность банку изменить условия в сторону увеличения процентов.

С 1 сентября 2020 года при досрочном погашении кредита можно вернуть деньги за страховку

С 1 сентября заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 Р за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.

Возврат страховки по кредиту в Совкомбанке

Проанализируем процесс возврата страховки по кредиту в Совкомбанке. Рассмотрим основные аспекты, процедуру отказа от дополнительных услуг, нюансы подготовки заявления.

Страхование кредитов уже знакомо большинству заемщиков. Многие знают, что существует возможность отказаться от добровольного предложения. Но также существуют дополнительные платные услуги, отказ от которых имеет свои особенности. В данной статье будет рассмотрен возврат страховки по кредиту в Совкомбанке. Мы подготовили рекомендации и план действий. Надеемся, что информация поможет вам разобраться в ключевых моментах процедуры.

Немного о кредитовании Совкомбанка

Популярностью среди заемщиков пользуются программы кредитования от Совкомбанка. Это обусловлено множеством предложений и довольно выгодными условиями. Кредитно-финансовая организация существует около 30 лет, за это время многие люди успели воспользоваться ее услугами. Сегодня это российский универсальный коммерческий банк, который предлагает обслуживание как физическим, так и юридическим лицам.

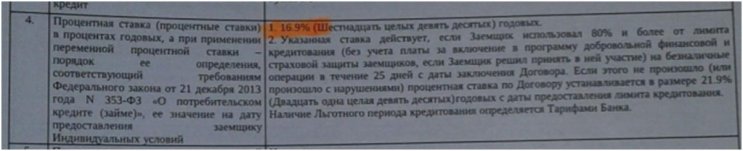

Каждая из вышеперечисленных услуг предусматривает определенный порядок отказа. Но первым делом необходимо внимательно изучить индивидуальные условия кредитования. Важным аспектом является пункт 4, в котором представлены сведения о процентной ставке.

Таким образом, при отказе от страхования и дополнительных услуг процентная ставка не будет повышена. Далее нас интересует пункт 9, в котором указаны обязанности заемщика заключить дополнительные соглашения.

Согласно индивидуальным условиям, заемщик не обязан оформлять дополнительные услуги. Все опции могут быть подключены только на добровольной основе. Отказ от каждой услуги будет рассмотрен более подробно.

Отказ от коллективной страховки по кредиту в Совкомбанке

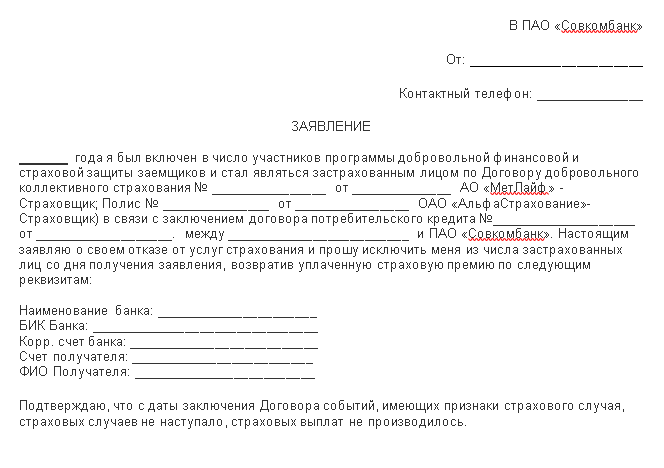

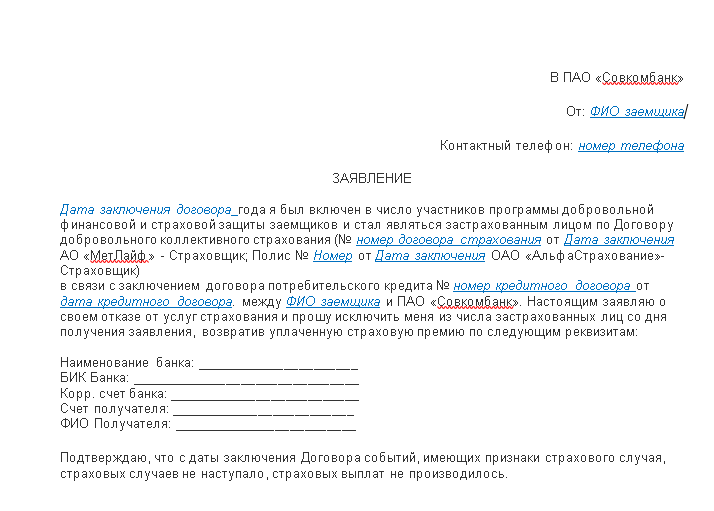

Сразу стоит отметить, что полную информацию по стоимости всех дополнительных услуг клиент смог получить только после запроса расширенной выписки по счету. Учитывайте данный аспект при отказе. Информация по программе добровольной финансовой и страховой защиты содержится в заявлении на предоставление потребительского кредитования. Это коллективная страховка, которая заключается между Совкомбанком и МетЛайф.

При внимательном изучении документа можно обнаружить пункт, в котором содержатся сведения о процессе отказа.

Таким образом, в течение 30 календарных дней заемщик имеет право вернуть средства, которые были направлены для оплаты программы. Обратите внимание, что деньги могут быть направлены только в счет досрочного погашения кредита, если оплата была выполнена за счет кредитных средств. Если оплата выполнялась с личных средств, то получить деньги можно на свои реквизиты.

Для отказа потребуется подать соответствующее заявление непосредственно в отделении банка. Бланк данного «соответствующего заявления» вам дадут непосредственно в банке.

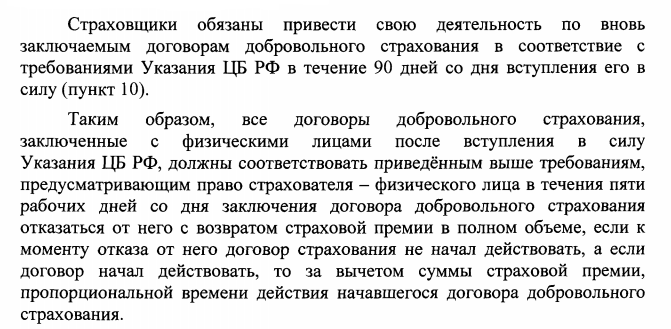

Обратите внимание, что «условия возврата кредитных средств, в счет досрочного погашения кредита» ущемляют ваши права как потребителя, т.к. в соответствии с Указанием ЦБ N 3854-У возврат должен осуществляться на реквизиты Страхователя. А тот факт, что в соответствии с документами, Страхователем по договору коллективного страхования является Совкомбанк, можно проигнорировать, т.к. на данный счет есть Определение Верховного Суда, где сказано: «если застрахован имущественный интерес заемщика, а заемщиком является физ.лицо, то СТРАХОВАТЕЛЕМ по данному договору является заемщик».

Отказ от услуги «Гарантия минимальной ставки» от Совкомбанка

Далее рассмотрим отказ от дополнительной платной услуги «Гарантия минимальной ставки».

Данная опция предусматривает снижение процентной ставки до 14,9%. Но при условии выполнения целого ряда моментов, поэтому обязательно ознакомьтесь со всеми аспектами, если вам предлагают воспользоваться услугой. В документе указано, что существует возможность отказа.

Это возможно также в течение 30 календарных дней. Потребуется заполнить заявление в отделении кредитно-финансовой организации.

Отказ от карты «Золотой ключ ДМС Лайт» от «Ренессанс Жизнь»

Можно ли отказаться от услуг по истечению периода охлаждения?

Пока не все заемщики знают, что от опций можно отказаться, поэтому часто пропускают сроки. Но не стоит сразу отчаиваться, так как существуют некоторые меры по решению ситуации. Если вы попробуете написать заявление по истечении 30 дней – можно ожидать отказа в большинстве случаев.

Можно отстоять свои права в досудебном порядке. Учитывайте, что заемщику была оформлена коллективная страховка. В этом случае нужно обратить внимание на Определение Верховного Суда РФ, полный текст документа доступен по ссылке.

Учитывая законодательный акт, вернуть средства можно. Также подробно ознакомиться с информацией по отказу от коллективных страховок можно в нашей статье.

В данном случае следует учитывать, что по Указанию 3854-У, средства можно вернуть на реквизиты заемщика. Но в случае с коллективной страховкой Совкомбанка деньги возвращаются только в счет досрочного погашения кредита. Данный аспект ущемляет права клиента. Также можно руководствоваться законом «О защите прав потребителей».

Благодаря вышеперечисленным обоснованиям вернуть средства можно постараться даже после истечения периода охлаждения. Главное – внимательно изучить все моменты, которые касаются отказа от дополнительных услуг.

Возврат страховки по кредиту в Совкомбанке – это процедура, с которой можно справиться своими силами. Но каждый случай требует индивидуального рассмотрения. Если у вас возникли вопросы или трудности при отказе от дополнительных услуг, то вы можете воспользоваться бесплатной консультации сервиса «Возврат страховок».

Также ознакомиться с информацией по этой ситуации вы можете в подготовленном видеоролике.

Отзывы о страховой компании «Совкомбанк Жизнь»

Я досрочно погасила кредит осенью 2020 и обратилась в страховую с заявлением о возврате части страховой премии в связи с прекращением обязательства, (досрочно погашение кредита) которое обеспечивал договор страхования жизни. По телефону мне очень грубо ответили, что у меня нет прав никаких, неграмотно сославшись на статью ГК, которая в эт ом случае не применима. после чего я написала досудебную претензию, где указала в том числе следующее:

Настоящая претензия направляется в виду устного отказа АО «МетЛайф» удовлетворить мои требования в досудебном порядке и с целью урегулирования вопроса, донесения информации до лиц, принимающих решения. «Страховая сумма привязана к остатку долга по кредиту и полностью его дублирует. Размер временной нетрудоспособности равен размеру кредитного платежа ____ в мес. В п. 2 страхового сертификата сказано, что заключение настоящего договора не влияет на принятие решения банком о выдаче кредита, однако это не так, и менеджер сообщал, что если Договор не будет подписан мне будет отказано.В связи с прекращением Договора страхования в силу закона, а именно п. 1 ст. 958 ГК РФ в связи с прекращением страхового риска и обеспечивающим его и согласно п. 3 ст. 958 ГК РФ страхователю должна быть возвращена часть страховой премии. Кроме того, согласно п. 10 ст. 11 Федерального закона № 353-ФЗ от 21.12.2013 г.:

В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор и (или) третье лицо, действующее в интересах кредитора, оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика.

Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.» Страховая ответила отказом. Сумма неустойки за просрочку исполнения моего требования уже составила 380 тр. придется обратиться видимо в суд и взыскать с компании за нарушение моих прав. Понятно, что компания хочет заработать, но всему есть предел.

Добрый день. Обратная связь от наших клиентов чрезвычайно важна для нас. Для того, чтобы мы могли ответить на Ваши вопросы и помочь разрешить сложившуюся ситуацию, просим Вас оставить обращение с указанием номера страхового полиса и номера обращения с пометкой «для Альфии Серпачевой», заполнив форму «Связаться с нами» на сайте www.sovcomlife.ru. Номер Вашего обращения №935.

С уважением, Альфия Серпачева, Руководитель направления по клиентоориентированности АО «Совкомбанк Жизнь».

У меня неожиданно умер муж в январе 2020 года, я осталась одна с тремя детьми. У мужа была кредитная карта Райффайзенбанка, застрахованная 12 лет в страховой компании МетЛайф. По данным банка все страховые взносы списывались автоматически и вовремя.Когда муж умер, я предоставила в страховую компанию документы, которые они запросили.Через какое-то время позвонила в страховую компанию, мне сказали, что в выплате отказано т.к. не был оплачен последний страховой взнос, якобы клиент мог написать заявление в банке и отказаться от страховки. На что в банке мне ответили, что страховые взносы списываются автоматически и никто ни от чего не отказывался, страховка на момент смерти рабочая. Оплачивать долг я не собиралась и не собираюсь. Для чего тогда нужна страховка и зачем муж оплачивал много лет страховые взносы?

Через какое-то время мне позвонили из страховой компании и как ни в чем не бывало, как будто и не было от них никакого отказа, попросили выписку из амбулаторной карты за 17 лет! За семнадцать лет! На мой вопрос почему не за 20, мне ответили, что по правилам компании выписка нужна за 5 лет до заключения договора страхования, договор страхования был от 2008 года, выписку они захотели с 2003 года! Я сказала, что все эти годы у мужа ничего не болело и он никогда не обращался в поликлиники, т.е. у него не было нигде прикрепления. Только за полгода до смерти он почувствовал себя плохо, обратился летом 2019 года в поликлинику по месту жительства и прикрепился туда, где ему поставили диагнозы артроз, межреберная невралгия и начали лечение.На это в страховой компании мне ответили, внимание: «Ну тогда мы вам помочь ничем не можем, нам нужна выписка с 2003 года»!

Страховая компании просто издевается, делает все, чтобы не платить, оттягивает под под формальными поводами принятие решения. Я никому не советую связываться с этой компанией. Вам вымотают все нервы. И им глубоко плевать, что у вас рабочая страховка, что вы имеете право на выплату. Они будут делать все, чтобы не платить! Похоже сотрудники страховой компании получают премии за невыплату по страховым случаям.Но я точно платить не буду. Я дождусь решения по делу и подам в суд и взыщу с них не только страховую выплату, но и моральный ущерб и расходы на хорошего юриста. Не связывайтесь с этой страховой компанией! Они не платят при наступлении страховых случаев!

АО “Страховая компания МетЛайф”. Договор страхования № ТВ1308905.

Текст моего Заявления:

28 мая 2019 года, между мной и АО “Страховая компания МетЛайф” был заключен договор страхования: страхование жизни и от несчастных случаев и болезней / страховой сертификат № ТВ1308905.

Указанный договор являлся мерой по надлежащему исполнению моих обязательств по кредитному договору № б/н, заключенному с АО &ldquo. Читать далее

АО “Страховая компания МетЛайф”. Договор страхования № ТВ1308905.

Текст моего Заявления:

28 мая 2019 года, между мной и АО “Страховая компания МетЛайф” был заключен договор страхования: страхование жизни и от несчастных случаев и болезней / страховой сертификат № ТВ1308905.

Указанный договор являлся мерой по надлежащему исполнению моих обязательств по кредитному договору № б/н, заключенному с АО “Тайота Банк” 28.05.2019 г. сроком до 26.05.2022 г. (36 месяцев).

28 декабря 2019 года мною были досрочно в полном объеме погашены кредитные обязательства, в виду чего действие кредитного договора № б/н от 28 мая 2019 года, было прекращено.

«Согласно положений ч.1 ст. 958 Гражданского кодекса РФ, договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай.

Согласно статье 32 Закона РФ «О защите прав потребителей», потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору.

Кроме того, в соответствии с п. 2 ст. 942 ГК и п. 3 ст. 947 ГК, в рамках действующего законодательства, страховая сумма не может быть определена в виде размера задолженности по кредиту (платежа по кредиту), поскольку кредитный договор является иным обязательством, а не составной частью договора страхования.

На основании выше изложенного прошу учесть ранее принятое заявление от 27.01.2020г. и вернуть в течении 5-ти рабочих дней неиспользованную часть страховой премии.

Залим, здравствуйте. Сожалеем, что нам не удалось прийти к взаимопониманию относительно условий расторжения договора страхования. Позвольте еще раз пояснить, что в случае досрочного погашения кредита в банке договор страхования продолжает свое действие, при этом выгодоприобретателем по нему автоматически становитесь Вы, а не банк. Таким образом, Вы обеспечиваете себе достойное страховое покрытие на весь срок действия кредитного договора, изначально указанный в договоре с банком.

Если говорить о юридической стороне вопроса, то статья 958 ГК РФ предусматривает два варианта досрочного прекращения договора страхования:

1) в связи с тем, что возможность наступления страхового случая отпала;

2) в связи с отказом страхователя от договора страхования.

В ситуации с Вашим договором страхования возможность наступления страхового случая не исчезает, поскольку указанные в страховом сертификате события (смерть, полная постоянная нетрудоспособность в результате несчастного случая) могут случиться вне зависимости от наличия или отсутствия у Вас кредитных обязательств. Следовательно, указанное в п. 1 основание не применимо для возврата части страховой премии при досрочном расторжении Вашего сертификата.

Согласно п.3 Ст.958 ГК РФ, при досрочном отказе страхователя от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное. Условиями договора № ТВ1308905, возврат каких-либо средств после окончания периода охлаждения не предусмотрен.

С уважением, Альфия Серпачёва, Руководитель направления по клиентоориентированности АО «МетЛайф».

Меня зовут Сергей,номер полиса UCBR50343. Это для MetLife,что бы не писали стандартный ответ, где просят обратится через форму на сайте и сообщить номер полиса. Вот он! Если готовы конструктивно разговаривать – свяжитесь со мной сами. Я к вам уже обращался и письменно, и по эл.почте, и по телефону, и через форму на сайте. Моя история вряд ли отличается от сотен или может быть тысячдругих. Взял автокредит автосалоне. Менеджер с честнейшими глазами уверяла,что без оформления страховки кредит взять не получится. Что так работают абсолютно все банки. Я чуть было вообще не отказался от кредита, собрался уходить. Но тут менеджер «нашла» какую-то лазейку, сняла какую-то галочку в программе, и страховка стала стоить на 10 000 руб меньше.

Чудеса! Продолжаем оформление…. Ну, и как водится, в спешке, подзакрытие салона, с кучей бумаг, на каждой просят подписаться. Оформив документы я в эйфории от приобретения авто просто положил папку с документами на полку и уехал в командировку на 2 недели. Решил, что детально всё обязательно прочту по приезде. Это была моя огромная ошибка!

В общем сильно расстроившись, взял себя в руки и решил обратится в MetLife. Во мне еще жила надежда на то, что есть в мире нормальные люди. Что не всё построено на обмане и лохотроне. Позвонил на многоканальный телефон с просьбой вернуть часть страховой премии. Девушка-оператор тут же меня обрубила, что это не предусмотрено страховым Договором.